|

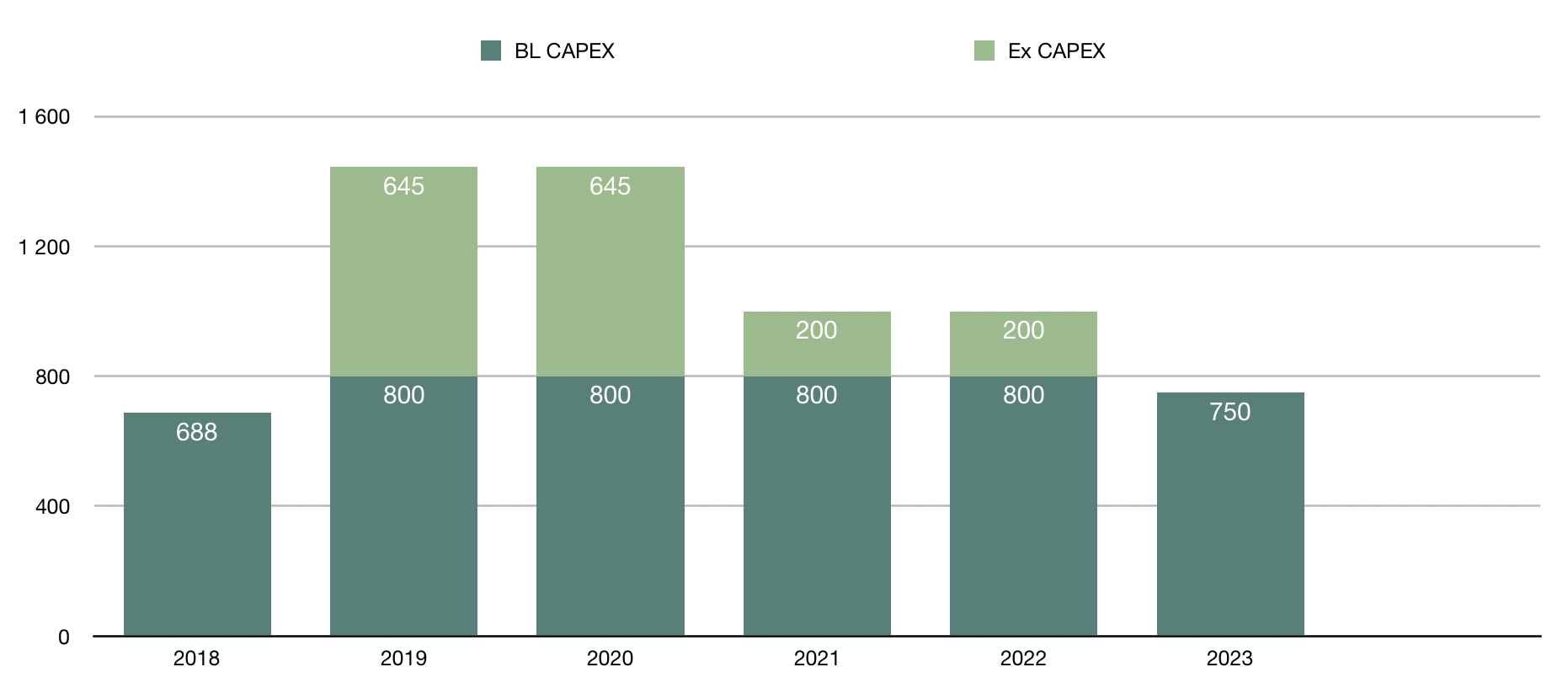

upd Внимание! Блог переехал на адрес chmf.ru - Акции Северстали (CHMF; SVST). Братцы, всем привет! Ну что? Видели Газпром? Завидуете? А что им завидовать? Семь лет болота ради одного дня счастья. Полная неопределённость: то 10 вам рублей, то 16 - завтра скажут, что прибыль бумажная и денег нет. Короче. Как и обещал пишу пост о том, почему я думаю, что Северсталь не будет расти до конца 2020 года. В 2019 и 2020 году нас ждёт огромная программа капитальных затрат: $1450 млн в год. Дальше станет немного легче: два года по $1000 млн в год. В 2023 году КАПЕКС (CAPEX) вернётся примерно на уровень 2018 года и составит $750 млн. На эти годы Северсталь не будет учитывать Экстра КАПЕКС (Ex CAPEX) при расчёте свободного денежного потока (FCF). Теперь он будет называться скорректированным свободным денежным потоком (adjusted free cash flow). Учитываться будет только Base-line CAPEX (BL CAPEX) - $800 млн. Наша финансовая цель: +10-15% к EBITDA каждый год (без учёта макрофакторов). Подробнее вы можете прочитать о нашей новой Стратегии, объявленной в ноябре 2018 года в Лондоне в Презентации: Capital Markets Day. Я за основу возьму EBITDA 2018 и просто сделаю прогрессию с коэффициентом 1,1. Это будет первое допущение, т. к. рост в 10% - минимальный. Минимальный из того, что заложила Компания. За счёт чего мы будем добиваться роста EBITDA, я уже писал: Лидерство по затратам, Превосходный клиентский опыт и Новые возможности. Как раз в направление "Лидерство по затратам" входит масштабная программа развития. Этот КАПЕКС мы называем "Умный КАПЕКС", т. к. IRR таких вложений больше 20% (возврат на инвестиции). Нас интересует свободный денежный поток, т. к. именно из него выплачиваются дивиденды. Ещё очень важно отношение Чистого Долга к EBITDA. Чистый Долг - это разница между Общим долгом и Денежными средствами и их эквивалентами на счетах Эмитента. Т. к. я не знаю, сколько денег будет на счетах, то приму это значение за ноль. Вероятно, такое невозможно. Это будет второе допущение в моём расчёте, которое в итоге покажет, что цифры дивидендов - минимальные. Соответственно, если мы не знаем Чистого Долга, а используем Общий долг, то и коэффициент NetDebt/EBITDA я не смогу посчитать - буду считать Debt/EBITDA. Да, скорее всего по факту это отношение будет меньше. Если оно будет меньше, то выплатить в дивиденды (D Payout) можно будет больше. Опять же, это уже третье допущение, которое занижаем показатели дивидендной доходности. Я уже рассказывал, как Северсталь считает FCF и Adjusted FCF. Останавливаться на этом не буду. В общем виде формулу скорректированного свободного денежного потока мы примем такой: Adjusted FCF = EBITDA - Base-line CAPEX (BL CAPEX) - Other В понятие "Other" входят: уплаченные проценты, уплаченный налог на прибыль и изменения в операционных активах и обязательствах. Базовую Other я просто приму по 2018 году и прогоню с коэффициентом 1,1 (рост на 10%). Общий долг (Debt) я буду считать как сумму Общего долга за предыдущий период, Экстра КАПЕКС и Превышение Adjusted FCF в случае если Debt/EBITDA меньше 0.5х и можно в дивы заплатить больше 100%FCF. Сколько мы будем "переплачивать"? Я буду брать по аналогии с 2018 годом: +25%. Дивиденды (Div) рассчитаны исходя из курса доллара 65 руб./$. Давайте разбираться. Сведём данные по КАПЕКС в таблицу:

Что мы видим и какие выводы можем сделать? Самые жёсткие годы: 2019 и 2020, т. е. этот и следующий. В эти годы как раз будет построена Доменная Печь №3 и первая очередь Коксовой батареи №11. Запуск запланирован на декабрь 2020 года. Дальше будет легче - два года с незначительным превышением в 200 лямов баксов. А в 2023 году КАПЕКС уже полностью нормализуется и составит $750 млн. Смотрим EBITDA и Adjusted Free Cash Flow:

Сумма столбца - это и есть EBITDA = Base-line CAPEX (BL CAPEX) + Other + Adjusted FCF. Adj. FCF - это и есть то самое важное. Это мы будем делить в дивы. Возможно, даже больше 100% Adj. FCF. Надо считать Debt/EBITDA.

Смотрим Debt/EBITDA:

Выводы. Определённо долг будет расти. Иначе откуда берутся деньги на гашение Экстра КАПЕКС и превышение FCF в выплаты дивидендов? У меня получилось, что уже в 2019 году отношение Debt/EBITDA превысит 0.5х, а это значит, что дивиденды составят только 100% свободного денежного потока. Но! Мы помним о наших допущениях - это раз. И два: во 2 квартале Северсталь закроет сделку по продаже завода Северсталь-Балаково за $215 млн. Эта сумма пойдёт либо на погашение долга, либо полностью в дивиденды. Я склоняюсь ко второму варианту, хотя и первый и второй, по факту, одно и то же. За 1К19 нам уже объявили 35,43 руб. За 2К19 и 3К19 я предполагаю по 37 рублей, т. к. они точно не хуже, чем 1К19 по-умолчанию, цены на продукцию на относительно высоком уровне (смотрим индекс цен в РФ), цены на сырьё не собираются падать. Всё круто. 4К19 будет слабее, пусть дивиденды будут 32 рубля. Теперь раскидаем деньги от Балаково: 215 млн х 65 / 837 718 660 = 16,68 рубля дополнительно к уже посчитанным выше дивидендам. Итого по году выйдет примерно 158 рублей. Так, по 2019 году прогноз есть, идём дальше. Так как у меня коэффициент Debt/EBITDA вышел больше 0.5х, но меньше 1.0х, то по правилам пускаем на дивиденды 100% Adj. FCF.

Здесь мы уже хорошо видим, что Dividend Payout не растёт в 2019 и 2020 относительно 2018 года. Вызвано это тем, что в 2018 году было выплачено +25% к FCF. Такого уровня невозможно добиться при росте КАПЕКС почти в два раза. Поэтому данный факт ещё раз подтверждает, что расти акции Северстали (я на это искренне надеюсь) не будут вплоть до начала 2021 года, когда выплаты пойдут резко вверх. И так, самое сладенькое!

По 2019 году вышло меньше, чем я считал выше. Но это и понятно: в табличке данные, превышающие FCF только на величину денег, вырученных за Балаково, но по факту сколько там будет - известно только одному человеку. Вот такие цифры у меня получились. Что ещё хочу заметить:

Мы видим, что уже в 2020 году рост EBITDA перекрывает Экстра КАПЕКС. Это ещё один момент, почему акция начнёт расти только с начала 2021 года. Я очень на это надеюсь, потому что очень хочу набрать как можно больше этого актива. Расчёты выполнены приближенные к реальности, но всё равно носят всего лишь ознакомительный характер. Здесь важны больше не абсолютные величины, а вектор и временные характеристики. Все, кто хоть на время прочтения этого поста забыл о росте Газпрома на 15% за день, ставьте Лайк! Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram! Читай другие мои посты блога "Паутина", к примеру: "Как заработать на Северстали 375,47% (68,27% в год), не парясь", "Последние крупные дивиденды Северстали", "Итоги 1К19 в НЛМК и Северсталь: выше головы не прыгнешь", "Северсталь: Где же создаётся стоимость?", "Почему мне не нравится стратегия НЛМК 2022". Братцы, на МФД, к сожалению, не так много блогеров и качественной информации. Если вы хотите диверсифицировать свой портфель, если хотите больше узнать про облигации, читайте Чебура$Нку и его блог "Сбережения, Инвестиции и Финграмотность". |

Поиск котировок:Например: Газпром

|

|