Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Совокупная выручка компании выросла на 4.6%, составив 657.8 млрд руб. Доходы от реализации нефти выросли на 3.1%, составив 107.1 млрд руб., что было обусловлено увеличением средней цены на нефть, поставляемой в Китай. Рост выручки от транспортировки нефти (+3.3%) и нефтепродуктов (+2.5%) связан с изменением тарифов.

Операционные расходы компании выросли на 7.5%, составив 454.8 млрд руб. Одной из главных причин является увеличение амортизационных отчислений (+11.2%), которое произошло вследствие ввода новых основных средств в эксплуатацию. Увеличение суммы расходов по налогу на имущество обусловлено проведенной переоценкой основных средств и повышением налоговой ставки в отношении магистральных трубопроводов и сооружений с 1.3% в 2016 году до 1.6% в 2017 году. Рост расходов на электроэнергию (+8.3%) обусловлен увеличением тарифов естественных монополий на мощность и потребляемую электроэнергию, а также положительной динамикой объемов приобретения покупной мощности в связи с вводом в эксплуатацию объектов магистральных нефтепроводов Заполярье-Пурпе, Куюмба-Тайшет. Рост расходов на материалы (+18%) и поддержание надлежащего состояния трубопроводной сети (+13.6%) был связан с увеличением затрат на капитальный и текущий ремонт. Расходы на оплату труда, страховые взносы и социальные расходы, по сравнению с аналогичным показателем прошлого года, изменились незначительно (+0.4%).

Чистые финансовые расходы составили 14.4 млрд руб. против 11.7 млрд руб. доходов, полученных годом ранее. Это стало результатом снижения положительных курсовых разниц с 34 млрд руб. до 7.8 млрд руб., что обусловлено меньшим укреплением рубля по отношению к доллару США. Снижение процентных расходов с 25.9 до 22.2 млрд руб. (-14.3%) произошло на фоне сокращения долгового бремени с 748 до 696 млрд руб. Компания форсирует выплату долга перед Банком развития Китая.

Свой вклад в итоговый финансовый результат внесли и доходы от зависимых и совместно контролируемых компаний, составившие в отчетном периоде 14.8 млрд руб. (-15,9%). По итогам первого полугодия текущего года размер данной статьи дохода был равен 9.5 млрд руб. Причиной такого роста явилось получение прибыли в третьем квартале от вложений в закрытый комбинированный паевой инвестиционный фонд «Газпромбанк - Финансовый», в результате чего показатель прибыли по данной статье с начала года составил 14.4 млрд руб. Так как основным активом данного ЗПИФа являются привилегированные акции Транснефти, которые выросли с момента сделки в марте со 153.7 тысяч рублей до 177.4 тыс. рублей, то данное увеличение доходов является вполне объяснимым. Эффективная доля владения Транснефти составляет 30,75% от общего количества своих же привилегированных акций. Остальные доходы от зависимых компаний, главным образом, представляют собой доходы от доли владения в НМТП.

Добавим, что нетто-показатель прочих доходов/расходов, состав которого компания не раскрывает в отчетности, по итогам полугодия равен положительному значению 7.8 млрд руб. против отрицательного 1.5 млрд руб. годом ранее.

В итоге чистая прибыль компании снизилась на 8.6%, составив 166.9 млрд руб.

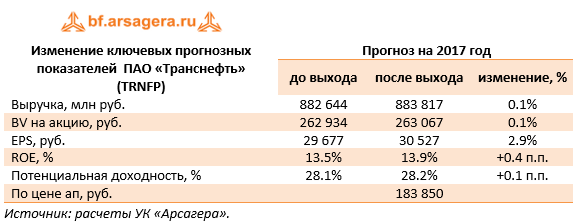

Отчетность вышла в рамках наших ожиданий. В модели компании прогноз чистой прибыли основывается на росте тарифов с темпом 0,9 от инфляции и умеренном увеличении объемов транспортировки нефти, а также учитываются доходы от ЗПИФа, которые будут складываться из дивидендных выплат и переоценки акций самой Транснефти. Несколько удручает запутанная схема владения казначейскими акциями. Формально они в данный момент не являются даже квазиказначейскими акциями, так как компания владеет паями ЗПИФа, а не своими акциями.

Акции компании торгуются с P/E 2017 порядка 6 и P/BV 2017 около 0.7 и в число наших приоритетов не входят.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |