На протяжении последних дней пара GBP/USD демонстрировала четкий восходящий тренд, несмотря на весьма посредственную статистику из Великобритании. Британский фунт поддерживали иллюзии, а точнее слухи о том, что в переговорах о Brexit достигнут значительный прогресс. На этих слухах пара GBP/USD смогла преодолеть уровень 1,3540, даже несмотря на то, что в прочих валютных парах доллар укреплялся на ожиданиях принятия налоговой реформы.

Но сегодня ситуация изменилась. Инвесторы наконец-то обратили внимание на то, что официальных подтверждений прогресса в переговорах о Brexit нет. Представители Еврокомиссии сегодня объявили, что вынесут свое решение по этому поводу лишь 6 декабря, так что радоваться пока нечему.

Внутри самого Объединенного Королевства также не все гладко из-за будущего отделения от ЕС. Северная Ирландия все еще требует от Великобритании дать письменную гарантию, что после Brexit будет сохранена прозрачная граница. В противном случае ирландцы угрожают лишить Терезу Мэй своей поддержки.

На фоне сплошных разочарований британский фунт наконец отступил в паре с долларом США, наглядно доказав, что его сила в последние дни подпитывалась исключительно неподтвержденными слухами. Спасти британскую валюту от падения не смог даже зафиксированный PMI значительный рост деловой активности в производственном секторе Великобритании с 56,6 до 58,2 в ноябре.

Быки по GBP/USD еще предпринимают попытки вернуть пару к достигнутым максимумам, пользуясь нерешительностью доллара, который в течение дня то укрепляется, то слабеет из-за неопределенности по поводу судьбы налоговой реформы. Сенат пытается решить проблему роста дефицита бюджета, который вызовет сокращение налогов, а потому откладывают голосование по фискальной реформе. Если сегодня сенаторы все-таки придут к единому решению и проголосуют за принятие законопроекта, пару GBP/USD уже ничто не удержит от падения к границам 1,3350-1,3400.

Подробнее о том, как торговать валютными парами, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение Вы можете здесь: https://boris-fedotov.com/

«В этом мире неизбежны только две вещи – смерть и налоги», — писал Бенджамин Франклин. С появлением биткоина у миллионов людей появилась надежда на то, что хотя бы второго пункта этого списка все-таки можно избежать. Но не тут-то было. Правительство Соединенных Штатов не желает мириться с тем, что мимо их налоговой системы проходят миллионы незадекларированных долларов, а потому предпринимает решительные меры.

В прошлом году Налоговое управление США обратилось в суд с запросом о получении данных о транзакциях и личной переписки клиентов криптовалютной биржи Coinbase. Налоговики заподозрили неладное, когда сравнили численность клиентов криптобиржи за 2013-2015 гг. и количество граждан США, которые в этот период указали в своих налоговых декларациях доходы, связанные с биткоин-транзакциями. Расхождение составляло более 5000 тысяч человек. Причем, это лишь те клиенты, которые проводили операции на общую сумму, превышающую 60 тысяч долларов.

И вот, после года судебного разбирательства требование Налогового управления США было удовлетворено. Суд обязал Coinbase предоставить налоговикам личную информацию о своих клиентах за 2013-2015 год, которые проводили покупку-продажу или перевод биткоинов на сумму более 20 тысяч долларов.

Налоговой службе станут известны имена, даты рождения и номера социальных страховок более 14 355 пользователей криптобиржи. Ей также будет передана информации обо всех транзакциях за указанный период. Правда, запрос на предоставление переписки между клиентами был отклонен еще в прошлом году.

Таким образом, правительство США в очередной раз доказало, что никому не удастся избежать налогов в самой демократичной стране мира. К тому же, стало ясно, что рычаги управления криптовалютным рынком все-таки существуют, а значит, правительства будут пользоваться ими в дальнейшем.

Анонимность биткоина, которой так гордится криптосообщество, оказалась под угрозой. Поэтому неудивительно, что курс BTC начал стремительно падать с рекордного уровня $11 000 после появления новости о бедах Coinbase в The Verge. Если Япония и Южная Корея пойдут по пути Соединенных Штатов, у биткоина будет очень мало шансов достичь стоимости в сотни долларов, как пророчат некоторые аналитики. Однако в случае с криптовалютой точно ничего утверждать нельзя.

Профессор Кембриджа Гаррик Хайлмен назвал биткоин экономическим чудом. Трудно с ним не согласится. Но будет очень обидно, если это «чудо» обернется для миллионов людей досадными убытками в тысячи долларов. Пока перспективы у биткоина весьма радужные, учитывая, что все больше бирж заявляют о своей готовности поддерживать торговлю криптовалютами. Хотя, возможно, что после истории с Coinbase их решимость может пошатнуться.

Подробнее о том, как заработать на криптовалютах, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение Вы можете здесь: https://boris-fedotov.com/

Выручка завода выросла на 27,7% до 14,2 млрд руб., что, по всей видимости, связано с ростом цен на продукцию. Операционные расходы завода росли более медленными темпами, составив 12,5 млрд руб. (+23,2%). В итоге на операционном уровне завод заработал прибыль в размере 1,7 млрд руб. (+74,8%). Стоит отметить, что последний раз столь высокую операционную прибыль за 9 месяцев завод демонстрировал в 2007-2008 годах.

В финансовых статьях по-прежнему велика доля расходов на обслуживание долга (12,9 млрд руб.), составивших 984,6 млн руб. Отрицательное сальдо прочих доходов/расходов в отличие от предыдущих лет оказалось незначительным (-87 млн руб.), что, по всей видимости, связано с проведенным рефинансированием валютного долга рублевым.

В итоге завод смог заработать чистую прибыль 448 млн руб. против убытка годом ранее. Стоит заметить, что это пятый подряд прибыльный квартал для завода (квартальная чистая прибыль 185,5 млн руб.).

Среди прочих моментов отметим сокращение отрицательного значения собственного капитала, которое, правда, все еще остается весьма внушительным (-6,2 млрд руб.).

По итогам вышедшей отчетности мы внесли корректировки в прогноз размера чистой прибыли на текущий год, оставив оценки на последующий период.

Мы не приводом расчет потенциальной доходности акций завода в силу прогнозируемого в ближайшие годы отрицательного собственного капитала. Это обстоятельство наряду с сохраняющимся внушительным долгом не позволяют отнести бумаги завода к интересным инвестиционным возможностям.

По итогам отчетного периода чистый процентный доход банка снизился на 9,2% до 14,6 млрд руб.

При этом процентные доходы снизились на 9,4% вследствие падения доходов от кредитов и авансов клиентам (-7,9%) на фоне уменьшения процентных ставок и кредитного портфеля банка. Процентные расходы снизились на 9,6% - до 20,7 млрд руб. вследствие удешевления стоимости привлечения клиентских средств. Чистая процентная маржа банка за год снизилась на 0,1 п.п. – до 4,0%.

Чистый комиссионный доход вырос на 7,8% до 3,7 млрд руб., главным образом, за счет увеличения доходов от проведения расчетов с пластиковыми картами (+32,5%).

Основной статьей, предопределившей итоговый успех, стали доходы от операций на финансовых рынках, составившие 5,5 млрд руб. (+58,1%); из них 83% составили доходы от операций с иностранными валютами и производными финансовыми инструментами. В итоге операционные доходы до вычета резервов увеличились на 9,0% до 24,2 млрд. руб.

В отчетном периоде отчисления в резервы снизились на 23,2% до 7,2 млрд руб. вследствие снижения стоимости риска до 2,74%. При этом в третьем квартале значение указанного показателя опустилось до 2,3%, что стало минимальным уровнем за последние три года.

Операционные расходы выросли на 7,8%, достигнув 9,8 млрд руб., а их отношение к общим доходам увеличилось на 0,6 п.п. – до 40,2%. Судя по всему, такая динамика вызвана консолидацией с новой компанией. Отдельного упоминания заслуживает динамика расходов на персонал (+12,5%).

В итоге банк смог заработать 5,7 млрд руб. чистой прибыли (+89,3%).

По линии балансовых показателей отметим сокращение кредитного портфеля (-1,1%), вызванного уменьшением портфеля корпоративных кредитов; при этом положительная динамика портфеля розничных кредитов (+21,9%) не смогла полностью компенсировать итоговое отставание. Величина клиентских средств уменьшилась на 6,2% за счет снижения объемов срочных депозитов (-10,2%). Как следствие, показатель отношения кредитного портфеля к средствам клиентов вырос на 5,3 п.п., превысив отметку 100%. Собственные средства банка с начала года выросли на 12,6%, в том числе, за счет проведенной допэмиссии акций (подробно эта операция освещалась в наших предыдущих постах). Это позволило банку увеличить достаточность капитала (Базель 3) до 17,8%, в том числе, достаточность капитала первого уровня до 13,0%.

Отчетность вышла лучше наших ожиданий в части непроцентных доходов и отчислений в резервы. Это повлекло за собой увеличение прогнозной чистой прибыли на текущий год. Кроме того, банк предоставил достаточно оптимистичные прогнозы на будущий год в части стоимости риска и ожидаемой рентабельности собственного капитала. В результате потенциальная доходность акций несколько возросла. В то же время нас настораживает слабый контроль банка над затратами, а также высокий удельный вес непроцентных доходов в итоговом финансовом результате.

Проведенная допэмиссия акций привела к тому, что несмотря на существенный объем прибыли текущего года в абсолютном выражении, балансовая стоимость акции банка с начала года сохранилась на уровне 132 руб. Тем не менее, низкая оценка обыкновенных акций (P/BV 2017 около 0,4) вкупе с растущим ROE позволяют акциям оставаться в числе наших приоритетов в финансовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

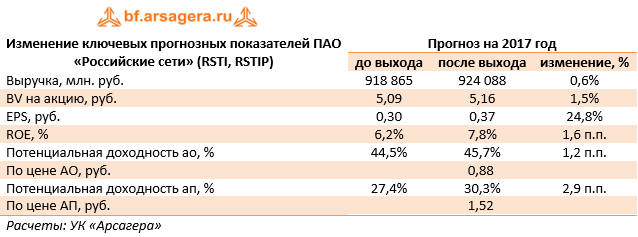

Компания Россети раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании прибавила 6%, составив 658,1 млрд рублей. Выручка от передачи электроэнергии увеличилась до 567,5 млрд рублей (+9,3%), при этом двузначных темпов роста по этому показателю удалось добиться МРСК Урала, МРСК Центра и Приволжья, МРСК Сибири и МРСК Волги. Выручка от реализации электроэнергии сократилась на 7% до 52,5 млрд рублей, в том числе, на фоне трехкратного снижения данного показателя у ФСК ЕЭС. Выручка от техприсоединения к сетям снизилась на 12,3% до 16,3 млрд рублей на фоне существенного снижения доходов по этому направлению у ряда региональных сетей (МОЭСК, МРСК Урала, МРСк Сибири, Кубаньэнерго).

Операционные расходы увеличились только на 2% и составили 541,9 млрд рублей. Существенный рост продемонстрировали расходы на передачу электроэнергии, составившие 104,3 млрд рублей (+9,7%), расходы на приобретение электроэнергии для компенсации потерь – 82 млрд рублей (+11%) и расходы по прочим налогам из-за увеличения отчислений по налогу на имущество – 18,8 (+14,2%). В связи с уменьшением объема торговых операций сократились расходы на приобретение электроэнергии для продажи на 10,7% - до 28,3 млрд рублей. Прочие работы и услуги производственного характера снизились на 27,6% до 9,9 млрд рублей, что объясняется уменьшением объемов деятельности ФСК ЕЭС в части оказания строительных услуг. Отметим также сокращение резерва под обесценение дебиторской задолженности с 9,9 до 5,9 млрд рублей.

Сальдо прочих доходов и расходов составило 2,4 млрд рублей против 22,5 млрд рублей годом ранее, что связано с убытком от восстановления контроля ФСК ЕЭС над Нурэнерго в отчетном периоде в размере более 12 млрд рублей. Отметим, что 27 октября 2017 года Арбитражный суд Чеченской республики вновь признал ОАО «Нурэнерго» банкротом и открыл конкурсное производство сроком на шесть месяцев до 27 апреля 2018 года. Мы ожидаем, что годовой отчетности вновь будет отражена утрата контроля ФСК ЕЭС над ОАО «Нурэнерго» доходом порядка 12 млрд рублей.

В итоге операционная прибыль отчетного периода выросла на 5,6%, достигнув 118,6 млрд рублей.

Процентные расходы компании сократились на 21,3% до 20,7 млрд рублей: долговая нагрузка компании с начала года сократилась на 11 млрд рублей – до 548 млрд рублей; кроме того, произошло удешевление стоимости обслуживания долга. Эффективная налоговая ставка в отчетном периоде выросла до 26,2% против 15,6% годом ранее: по всей видимости, это произошло из-за убытков от признания контроля над Нурэнерго, которые не уменьшили налоговую базу. Кроме того, в отчетном периоде выросла доля прибыли, приходящаяся на неконтрольные доли в результате хорошей динамики прибыли МРСК Центра и Приволжья и МРСК Урала, где доля Россетей одна из самых низких по холдингу. В итоге чистая прибыль, приходящаяся на акционеров Россетей, снизилась на 15,3% - до 58 млрд рублей.

По итогам вышедшей отчетности мы несколько повысили прогноз финансовых результатов эмитента на текущий год в части более сильного роста доходов от передачи электроэнергии, а также прочих операционных доходов. В итоге потенциальная доходность акций компании немного увеличилась.

Обыкновенные акции Россетей обращаются с P/E 2017 около 2,3 и P/BV2017около 0,2 и входят в число наших приоритетов в электросетевом секторе.

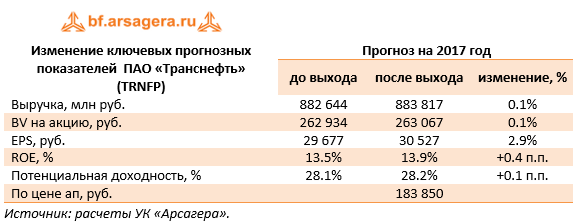

Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Совокупная выручка компании выросла на 4.6%, составив 657.8 млрд руб. Доходы от реализации нефти выросли на 3.1%, составив 107.1 млрд руб., что было обусловлено увеличением средней цены на нефть, поставляемой в Китай. Рост выручки от транспортировки нефти (+3.3%) и нефтепродуктов (+2.5%) связан с изменением тарифов.

Операционные расходы компании выросли на 7.5%, составив 454.8 млрд руб. Одной из главных причин является увеличение амортизационных отчислений (+11.2%), которое произошло вследствие ввода новых основных средств в эксплуатацию. Увеличение суммы расходов по налогу на имущество обусловлено проведенной переоценкой основных средств и повышением налоговой ставки в отношении магистральных трубопроводов и сооружений с 1.3% в 2016 году до 1.6% в 2017 году. Рост расходов на электроэнергию (+8.3%) обусловлен увеличением тарифов естественных монополий на мощность и потребляемую электроэнергию, а также положительной динамикой объемов приобретения покупной мощности в связи с вводом в эксплуатацию объектов магистральных нефтепроводов Заполярье-Пурпе, Куюмба-Тайшет. Рост расходов на материалы (+18%) и поддержание надлежащего состояния трубопроводной сети (+13.6%) был связан с увеличением затрат на капитальный и текущий ремонт. Расходы на оплату труда, страховые взносы и социальные расходы, по сравнению с аналогичным показателем прошлого года, изменились незначительно (+0.4%).

Чистые финансовые расходы составили 14.4 млрд руб. против 11.7 млрд руб. доходов, полученных годом ранее. Это стало результатом снижения положительных курсовых разниц с 34 млрд руб. до 7.8 млрд руб., что обусловлено меньшим укреплением рубля по отношению к доллару США. Снижение процентных расходов с 25.9 до 22.2 млрд руб. (-14.3%) произошло на фоне сокращения долгового бремени с 748 до 696 млрд руб. Компания форсирует выплату долга перед Банком развития Китая.

Свой вклад в итоговый финансовый результат внесли и доходы от зависимых и совместно контролируемых компаний, составившие в отчетном периоде 14.8 млрд руб. (-15,9%). По итогам первого полугодия текущего года размер данной статьи дохода был равен 9.5 млрд руб. Причиной такого роста явилось получение прибыли в третьем квартале от вложений в закрытый комбинированный паевой инвестиционный фонд «Газпромбанк - Финансовый», в результате чего показатель прибыли по данной статье с начала года составил 14.4 млрд руб. Так как основным активом данного ЗПИФа являются привилегированные акции Транснефти, которые выросли с момента сделки в марте со 153.7 тысяч рублей до 177.4 тыс. рублей, то данное увеличение доходов является вполне объяснимым. Эффективная доля владения Транснефти составляет 30,75% от общего количества своих же привилегированных акций. Остальные доходы от зависимых компаний, главным образом, представляют собой доходы от доли владения в НМТП.

Добавим, что нетто-показатель прочих доходов/расходов, состав которого компания не раскрывает в отчетности, по итогам полугодия равен положительному значению 7.8 млрд руб. против отрицательного 1.5 млрд руб. годом ранее.

В итоге чистая прибыль компании снизилась на 8.6%, составив 166.9 млрд руб.

Отчетность вышла в рамках наших ожиданий. В модели компании прогноз чистой прибыли основывается на росте тарифов с темпом 0,9 от инфляции и умеренном увеличении объемов транспортировки нефти, а также учитываются доходы от ЗПИФа, которые будут складываться из дивидендных выплат и переоценки акций самой Транснефти. Несколько удручает запутанная схема владения казначейскими акциями. Формально они в данный момент не являются даже квазиказначейскими акциями, так как компания владеет паями ЗПИФа, а не своими акциями.

Акции компании торгуются с P/E 2017 порядка 6 и P/BV 2017 около 0.7 и в число наших приоритетов не входят.