|

|

|

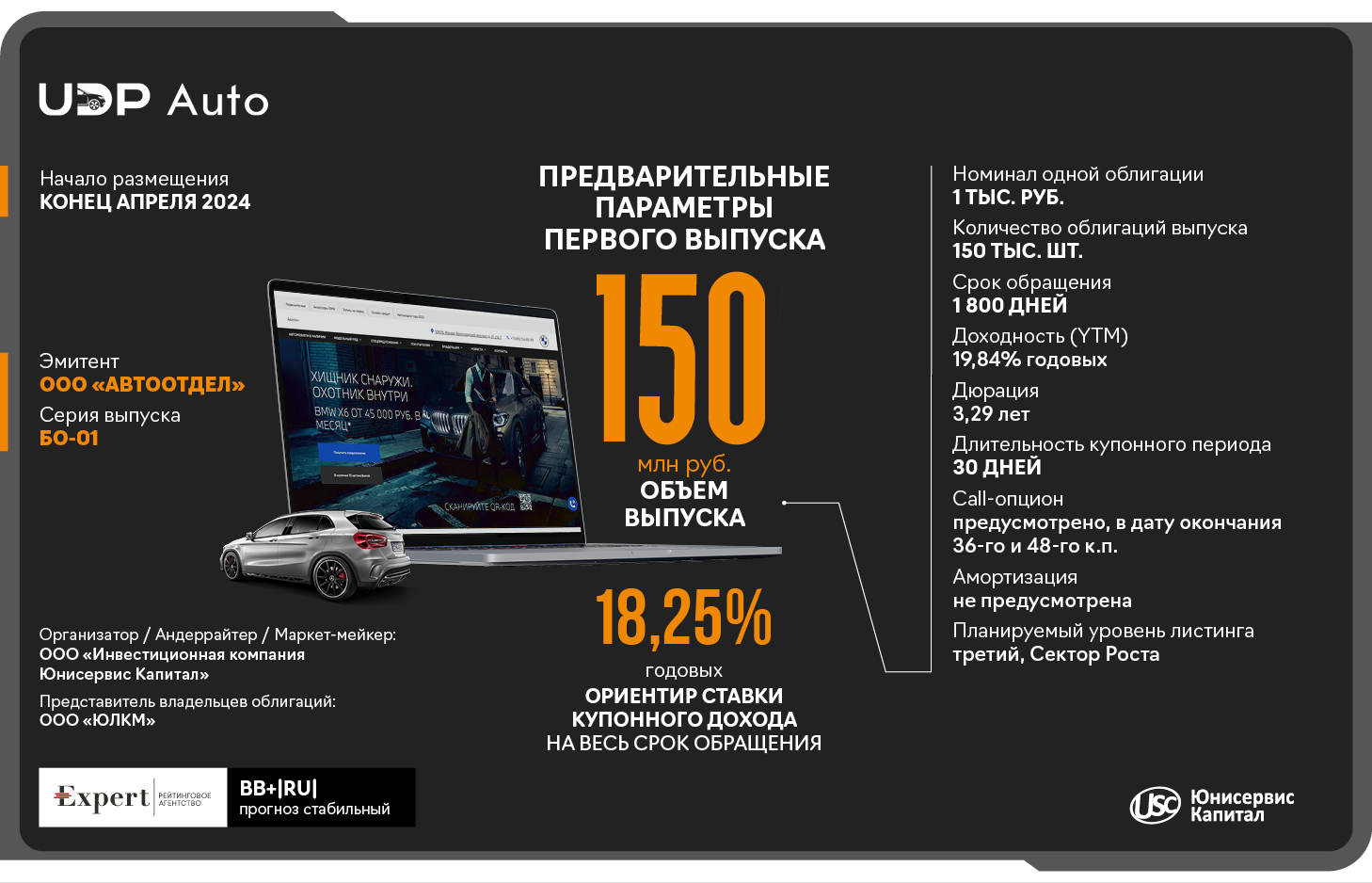

ООО «АВТООТДЕЛ» - владелец бренда UDP Auto, продуктовая B2B SaaS компания, поставляющая IT-решения для автомобильной индустрии, готовится разместить выпуск биржевых облигаций серии БО-01 – озвучены предварительные параметры дебютного выпуска. 24 апреля в 12:00 (Мск), эмитент проведет онлайн-встречу и ответит на все интересующие инвесторов вопросы. Предварительные параметры выпуска: объем — 150 млн руб., номинал одной облигации – 1000 руб., купонный период - 30 дней, ориентир ставки купонного дохода — 18,25% на весь период обращения – 5 лет. Доходность (YTM) — 19,84% годовых, дюрация — 3,29 лет. Также предусмотрен Call-опцион (возможность досрочного погашения): в дату окончания 36 и 48 купонного периода. Также по выпуску предусмотрена работа маркет-мейкера для обеспечения ликвидности выпуска. Размещение выпуска запланировано на конец апреля. Даты регистрации и торгов, окончательные параметры выпуска будут опубликованы дополнительно.

Привлекаемые средства по выпуску эмитент планирует направить на операционные и капитальные затраты для развития бизнеса компании – о чем подробнее будет освещено в прямом эфире. В преддверии размещения выпуска, 24 апреля, в 12:00 по московскому времени на YouTube-канале портала Boomin.ru состоится прямой эфир для инвесторов. Спикерами выступят Георгий Вехов, генеральный директор, СЕО и Станислав Заикин, финансовый директор ООО «АВТООТДЕЛ». Представители эмитента расскажут о финансово-хозяйственной деятельности и о стратегии развития компании, о целях привлечения заемных средств, а также ответит на все вопросы инвесторов. Также в эфире примет участие представитель организатора выпуска, руководитель направления по IR-сопровождению Светлана Дворникова. Модератором выступит Екатерина Днепрова, главный редактор портала Boomin.ru. Сразу по окончанию прямого эфира, в 13:00 по московскому времени, будет открыт сбор предварительных уведомлений в системе Boomerang, желающие поучаствовать в первичном размещении смогут подать заявки в течение суток. ООО «АВТООТДЕЛ» (бренд UDP Auto) – владелец программного обеспечения, позволяющего в срок от одной недели создавать десятки сайтов без написания единой строчки кода. Программное обеспечение, разработанное компанией, реализуется клиентам по модели периодической подписки, что обеспечивает стабильный и прогнозируемый денежный поток (по данным 2023 - 84% всей выручки компании составляют «периодические» платежи). Клиенты компании - импортеры автомобилей (автомобильные бренды) и дилеры, открывающие салоны данного бренда. Эмитент осуществляет свою деятельность на территории РФ и СНГ. Кредитный рейтинг эмитента от 17.07.2023 г. («Эксперт РА»): ruBB+, прогноз стабильный. Подробнее о компании - в презентации по итогам 2023 г.

|

|

🐹Селигдар. 🥜Вышел отчёт. Отчёт плохой. Рынок разочарован. Ну а дуболомы, коих на рынке очень много ещё ускоряют процесс снижения! Это хорошо, это экономит время! 🥜Тут ко времени у Вредного инвестора в гостях дядинька из Сели побывал, жаль, что до отчёта, так бы можно было послушать его оценку, но и так много полезной информации и больше понимания происходящего и перспектив. 🥜Пока бумага скорректировалась на 10% от предыдущего хая. Беру бумагу на карандаш и по старой тактике готов работать в две позиции. Первая идёт в работу среднесрок, планомерный набор позиции, до куда даст. И второй, это клон, чисто мелкие спекуляции, опять, как позволит рынок. Так что жду первого сигнала и начинаю со среднесрока. 🥜Кстати дивов по такому очёту может не быть или будут мизерные, что скорее всего вновь надавит на бумагу, но это уже ближе к делу. Но я знаю, что идея тут есть, убыток получается юольше бумажный и посидеть тут мне будет не страшно при затягивании снижения. ❗️Кому нужен результат через день-неделю после покупки, вам не сюда. Не хочется видеть бесконечные стоны в комментариях. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Русс-Инвест. 🥜Вот ещё одна бумага заслуживающая внимания. Её как можно взять на карандаш и приглядывать при приближении к локальной поддержке и реакции цены на ней, а можно взять по текущей! 🥜Да, текущая цена представляет интерес, так как прошлый импульс слит в ноль и сейчас бумага стабилизировалась. По этой причине спекулятивно можно ожидать импульс различной силы. 🥜Сам я заходил чуть ранее, но у меня ситуация немного другая, я перезашёл, а это уже немного другая история, так как это не просто одиночная сделка, а идёт так сказать партия и имея уже в кармане накопленную прибыль от разницы цен при перезаходах, ситуация разница коренным образом. 🥜Ниже пока зоны добора освещать не буду, так как сам в позиции и если понадобиться, то опубликую по мере необходимости! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

USDJPY:

Событие, на которое следует обратить внимание сегодня: 17:00 GMT+3. USD - Продажи на вторичном рынке жилья USD/JPY расширяет свои потери вторую сессию подряд, торгуясь около 154,30 в азиатские часы в четверг. Снижение курса доллара США (USD) оказывает давление на пару USD/JPY. Поддержку японской иене (JPY), возможно, оказало изменение торгового баланса Японии на положительное сальдо в марте. Общий торговый баланс Японии улучшился до 366,5 млрд иен с предыдущего дефицита в 377,8 млрд иен. Кроме того, японская иена могла укрепиться из-за притока средств в безопасные зоны, вероятно, вызванного неприятием риска на фоне усиления геополитической напряженности на Ближнем Востоке. С другой стороны, ожидания того, что Федеральная резервная система (ФРС) сохранит повышенные процентные ставки в течение длительного периода, поддерживаемые сильной экономикой США и устойчивой инфляцией, служат противовесом понижательному давлению на пару USD/JPY. Президент Федерального резервного банка Кливленда Лоретта Местер выступила в среду, отметив, что инфляция превосходит ожидания и что ФРС нужны дополнительные гарантии, прежде чем подтвердить устойчивость 2%-ной инфляции. Она добавила, что денежно-кредитная политика находится в хорошем положении и может быть снижена, если условия на рынке труда ухудшатся. Кроме того, глава Федеральной резервной системы (ФРС) Мишель Боуман отметила, что темпы роста инфляции замедляются, а в перспективе могут и вовсе остановиться. Боуман также отметила, что денежно-кредитная политика в настоящее время является ограничительной, и время определит, является ли она адекватной. Торговая рекомендация: Торгуем в канале 154.00-154.60 на отскоках от уровней Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

🐹ТКС. 🥜Итак, пришло время взять на карандаш, некогда такую ожидаемую бумагу после переезда, но тема с Росбанком перевернула всё вверх дном. 🥜Но спекулятивно её можно торговать и если даже через усреднения, то на дистанции и первый закуп при неудаче тут будет совсем не страшен! 🥜Итак, после возобновления торгов, тут сформировалась зона покупок, поддержек и цена сюда подошла. Единственное, что не очень хорошо, так это что хаи снижаются, а это уменьшает апсайд спекуля. По этой причине стандартный, на пол пути предыдущего движения 3% и вполне реальный, прошлый хай 6%. 🥜Так что тут нужно смотреть реакцию цены. При сползании цены ниже просто будет чутка увеличиваться апдайд. 🥜Если говорить о посиделках, то тоже держу бумагу на карандаше. Конечно тут лучше сначала узнать вводные по оценке сделки с Росбанком. Но пока держу ориентир у жёлтой линии, там довольно мощный уровень поддержки! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🛡 POSI - последний день с дивидендом 47,30 руб. 🥇 MGKL - СД МГКЛ. В повестке вопросы о рекомендациях ГОСА по распределению прибыли и размеру дивидендов по акциям и порядку его выплаты по результатам деятельности за 2023 год. 🔌 TGKN - СД ТГК-14. В повестке вопросы о рекомендациях по распределению прибыли и убытков по итогам 2023 финансового года, по размеру дивидендов по акциям и порядку их выплаты. 🇷🇺 TRMK - СД ТМК. В повестке вопрос о выплате дивидендов по итогам 2023 год. 🥜Друзья, на первый взгляд среда выдалась очень слабой, но если поглядеть более пристально, то тут +- паритет. Об этой разнонаправленности Хомяк и писал в прошлом приветственном посте. Так что пока всё ожидаемо и предсказуемо. 🥜Немного расстроила ситуация с Соллерсом. Но не потому, что это был промах, промахи были, есть и будут. Меня больше беспокоят детективы, которые обязательно накопают и припомнят такие ситуации. А за скобками конечно же оставят такие моменты, что в этот день Самик даёт уверенный плюс, закрылся спекуль в Позитиве в хороший плюс и текстовая идея в Мосломбарде давала +4%. Каждая из этих идей перекрывает убыток по Соллерсу. Хотя я идеи даю со своей колокольни и тот же Соллерс мной был бы закрыт в плюс, но и уйдя ниже, он активировал вторую точку входа для не входивших!!! 🥜Сегодня по событиям ничего особо интересного. Позитив последний день с дивом. Но там такой гэп будет, который при попытке роста может закрыться за час. Ломбард сегодня я бы уже не рискнул играться, всё же это надо было делать вчера. За ТМК не слежу, по такой цене бумага инвестиционно не интересна, а спекулятивно если работать через усреднения, просто опасна! Ну и ТГК-14 тёмная лошадка, на любые новости ракетит без удержно, а какие новости скажут сегодня сказать трудно. По этому просто погляжу, как будут развиваться события. Если рекомендация будет хорошая и новость поймаю в течение 1-2 минуты, возможно спекульну. Но сегодня много разъездов, так что врят ли вообще будет такая возможность. 🥜Графики нет нет, да и начинают вырисовывать что-то новенькое и интересное. Так что сегодня опубликую несколько бумаг, которые можно взять на карандаш. Ну и есть смысл последить сегодня за Астрой. Крайний день SPO, опять же при имеющихся вводных в диапазоне 550-620р., поползли слухи, что цена размещения будет 580р. Так же буду приглядывать за бумагой и есть желание прикупить ещё с разными целями. 🍀Всем удачных торгов!) ❗️Сегодня утром увидел решение по Астре, цена 555р., теперь ориентир понятен! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

. . ▶ НЕФТЬ. BR-7.24 (BRM4) (диверсификация). https://ru.tradingview.com/chart/UKOIL/7mVN5str... 05.04.2024 г. на Срочном рынке Московской биржи в 12.20 мин. в рамках основной Торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 90.07 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 06 апреля 2024 г. в 00:02 по мск.). . 17.04.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 87.28 п.п. Профит от трейда составляет 2.79 п.п. (+13,7%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

. . ▶ НЕФТЬ. BR-6.24 (BRM4). https://ru.tradingview.com/chart/UKOIL/AnA2HAWy... 01.04.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной Торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 87.47 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 01 апреля 2024 г. в 23:56 по мск.). . 17.04.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 87.42 п.п. Профит от трейда составляет 0.05 п.п. (+0,3%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

👍Самолёт. 🥜Ну что Друзья, сказал же, что я дожму этого товарища!!! 🥜А сколько было скептиков!) Сначала не верили в покупку! Потом указал на ЛП. Далее указал на хвосты, но стоило бумаге уйти чуть ниже, тут появились скептики, хотя там тоже образовался хвостик! 🥜И вот как итог, новый максимум, от нового минимума, который был выше предыдущего! Это по науке слом низходящего движения, так что буду заниматься посиделками!!!))) А так уже +6%, мне нравится!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 2023 г. При этом операционные данные и сегментные результаты раскрыты не были, что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании. Коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Совокупная выручка от реализации составила 933,4 млрд руб., увеличившись на 3,6%, что во многом обусловлено обесценением рубля. Операционная прибыль достигла 227,8 млрд руб. (+13,0%) на фоне получения положительного нетто результата от обесценения финансовых активов в размере 135 млн руб., против отрицательного - 622 млн руб., годом ранее, а также двукратного увеличения прочих операционных доходов до 1,9 млрд руб. Что касается финансовых статей, то здесь стоит отметить более высокие финансовые расходы, в размере 5,1 млрд руб. (+11,6%) а также возросшие с 9,7 млрд руб. до 12,6 млрд руб. финансовые доходы в связи с ростом объема свободных денежных средств на счетах компании со 125,4 млрд руб. до 204,6 млрд руб., а также более высокими процентными ставками. При этом стоит отметить существенное снижение долга со 166,8 млрд руб. до 92,2 млрд руб. Положительные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 5,2 млрд руб. Помимо этого компания отразила убыток в размере 24,5 млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7 млрд руб. от операций хеджирования, против 3,3 млрд руб. и 12,2 млрд руб. прибыли по этим этим статьям соответственно в прошлом году. В итоге прибыль до налогообложения составила 201,8 млрд руб., сократившись на 1,2%. Дополнительно отметим, что в отчетном периоде Группа НЛМК продала часть своих европейских активов, а также заводы сортового проката в Калужской области и на Урале. Цену реализации активов она не раскрывает. Прибыль от прекращенной деятельности составила 59,8 млрд руб. В итоге чистая прибыль увеличилась на четверть и достигла 209 млрд руб. В преддверие выхода отчетности Совет директоров НЛМК рекомендовал дивиденды по результатам 2023 года в размере 25,43 руб. на акцию. Таким образом, НЛМК направит на годовые дивиденды 150 млрд рублей, что сопоставимо с размером свободного денежного потока. По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год и последующие годы, заложив более низкие средние цены реализации товарной продукции, а также более высокий размер операционных расходов. Помимо этого мы уточнили размер собственного капитала и потенциальных дивидендных выплат. Возвращение к дивидендным выплатам повлекло улучшение оценки качества модели управления собственным капиталом, что обеспечило сокращение срока выхода на биссектрису Арсагеры и некоторое повышение доходности акций компании. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,4 и продолжают входить в число наших приоритетов ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|