В этом обзоре мы рассмотрим публиковавшуюся в сентябре макроэкономическую информацию. В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в августе текущего года ускорился до 2,3% (здесь и далее: г/г) после роста на 1,8% (по уточненным данным ведомства) по итогам июля. За январь-август текущего года рост ВВП составил 1,7% в годовом выражении. Ускорению темпов роста ВВП в августе могла способствовать более уверенная динамика промышленного производства в этом месяце. По данным Росстата, в августе промпроизводство увеличилось на 1,5% после роста на 1,1% месяцем ранее. При этом с исключением сезонности в августе 2017 года промышленное производство увеличилось на 0,3% (месяц к месяцу). По итогам восьми месяцев текущего года промпроизводство увеличилось на 1,9% по сравнению с соответствующим периодом 2016 года.

Что касается динамики в разрезе сегментов, то в августе в сегменте «Добыча полезных ископаемых» рост замедлился до 2,9% с 4% месяцем ранее. Сектор «Обрабатывающие производства» вернулся к росту на 0,7% после сокращения на 0,8% в июле. В секторе «электроэнергия, газ и пар» рост выпуска увеличился на 0,3% после слабого роста на 0,1% месяцем ранее. «Водоснабжение» в отчетном периоде сократило снижение до 3,4% после падения на 4% в июле.

Таким образом, наиболее высокие темпы роста промышленного производства в августе наблюдались в добывающем секторе. Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

В добывающем сегменте достаточно высокие темпы роста сохранились в добыче угля и природного газа (+7% и 14,1% соответственно). На фоне восстановления положительной динамики обрабатывающих производств, значительный рост был зафиксирован в производстве мяса, трикотажных изделий, легковых и грузовых автомобилей. В то же время, производство ряда строительных материалов (строительный кирпич, блоки и сборные конструкции) на годовом окне продолжает снижаться. Помимо этого, во второй половине сентября Росстат предоставил информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-июля 2017 года. Он составил 5,6 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 6 трлн руб. Таким образом, сальдированная прибыль по итогам семи месяцев текущего года сократилась на 6,7%. При этом стоит отметить, что в январе-июле темпы снижения сальдированного финансового результата замедлились по сравнению с ситуацией за I полугодие 2017 года (-10,9%).

Что касается доли убыточных организаций, то она увеличилась на 0,5 п.п. по сравнению с соответствующим периодом прошлого года до 30,9%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам семи месяцев текущего года большинство видов деятельности зафиксировали положительный сальдированный финансовый результат. Однако нельзя не отметить разнонаправленную динамику фин. результата по различным видам деятельности. Так, положительный сальдированный результат снизился в сегментах «Сельское хозяйство», «Обрабатывающие производства», «Оптовая, розничная торговля и ремонт», а также «Строительство». В то же время сальдированный финансовый результат в сегментах «Добыча полезных ископаемых» и «Водоснабжение» показал значительный рост (на 17,1% и 52,1% соответственно). Кроме этого, динамика сальдированного фин. результата в электроэнергетическом, транспортном и информационном сегментах с начала года перешла в положительную область, а в сельскохозяйственном сегменте – снижение замедлилось с 13,9% по итогам I п/г до 8,7% за январь-июль 2017 г. Прибыль банковского сектора в августе составила 71 млрд руб. после 156 млрд руб. по итогам июля (в том числе прибыль Сбербанка составила 60,6 млрд руб.). За восемь месяцев текущего года прибыль кредитных организаций составила 997 млрд руб. (из этой суммы прибыль Сбербанка – 433 млрд руб.) по сравнению с 532 млрд руб. за аналогичный период 2016 г. (рост в 1,9 раза). Что касается других показателей банковского сектора, то здесь можно отметить продолжение роста активов (+1,3%), составивших 81,3 трлн руб. на конец августа. Совокупный объем кредитов экономике увеличился на 0,5%. При этом объем кредитов нефинансовым организациям показал слабый рост на 0,1%. В то же время объем кредитов физическим лицам продолжил расти опережающими темпами (+1,6%). По состоянию на 1 сентября текущего года совокупный объем кредитов экономике составил 41,5 трлн руб., в том числе кредиты нефинансовым организациям – 30 трлн руб., и кредиты физическим лицам – 11,5 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в сентябре большую часть времени цены не менялись. Исходя из недельных данных, за весь сентябрь цены снизились на 0,1%. Таким образом, по состоянию на 1 октября в годовом выражении инфляция снизилась до 3% после 3,3% на начало сентября.

Одним из ключевых факторов, влияющих на рост потребительских цен, является динамика обменного курса рубля. В отчетном периоде рост цен на нефть способствовал укреплению национальной валюты. В сентябре среднее значение курса доллара составило 57,7 руб. после 59,6 руб. в августе.

Стоит отметить, что 15 сентября состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была уменьшена на 50 б.п. до уровня 8,5%. Представители Банка России отметили сохранение инфляции вблизи целевого уровня на фоне продолжения роста экономики, а также снижение инфляционных ожиданий. Кроме этого, регулятор отметил, что допускает снижение ключевой ставки на горизонте ближайших двух кварталов. Тем не менее, сейчас ключевая ставка превышает уровень годовой инфляции более чем в два раза.

Помимо денежно-кредитной политики, существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по итогам января-июля текущего года составил 190,8 млрд долл. (+26,8% к январю-июлю 2016 г.). В то же время товарный импорт составил 127,3 млрд долл. (+27,4% к январю-июлю 2016 г.). В июле положительное сальдо торгового баланса составило 4 млрд долл., упав к июню 2016 года на 37,3%. Положительное сальдо торгового баланса за период с января по июль 2017 года составило 63,6 млрд долл. (+25,5%).

Экспорт снизился до уровней начала текущего года, в то время как импорт остался на максимальных значениях за последние два года. Высокие темпы роста импорта, наблюдавшиеся в последние месяцы, привели к снижению внешнеторгового сальдо, что в свою очередь может быть одной из причин ослабления рубля в июле-августе текущего года.

Переходя к отдельным товарным группам, отметим, что как экспорт, так и импорт большинства важнейших товаров в январе-июле выросли к аналогичному периоду 2016 года. Лидером роста среди экспортируемых товаров стали черные металлы (+37,4%). При этом рост экспорта металлов и изделий из них составил 27,6%. Экспорт топливно-энергетических товаров вырос на 34,1%. Наиболее скромный рост показал вывоз машин, оборудования и транспортных средств (+6,6%). При этом экспорт минеральных удобрений, наоборот, продемонстрировал снижение. Так, вывоз азотных удобрений сократился на 2,3%, в то время как экспорт калийных удобрений снизился на 6,7%. Что касается импорта важнейших товаров, то ввоз машин, оборудования и транспортных средств вырос на 34%; продукции химической промышленности – увеличился на 19,2%; продовольственных товаров и с/х сырья – вырос на 16,8%.

Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 июля текущего года объем внешнего долга увеличился за год на 1% до 529,6 млрд долл. В то же время золото-валютные резервы Центрального Банка по состоянию на 1 сентября выросли за год на 7,3% до 424 млрд долл.

Выводы:

Промпроизводство в годовом выражении в августе 2017 года увеличилось на 1,5% после роста на 1,1% месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе-июле текущего года составил 5,6 трлн руб. по сравнению с 6 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,5 п.п. до 30,9%;

В банковском секторе в январе-августе 2017 года зафиксирована сальдированная прибыль в объеме 997 млрд руб. (в том числе прибыль Сбербанка составила 433 млрд руб.) по сравнению со 532 млрд руб. за аналогичный период прошлого года;

Потребительские цены в сентябре снизились на 0,1%, при этом рост цен в годовом выражении на начало октября замедлился до 3%;

Среднее значение курса доллара США в сентябре на фоне роста цен на нефть сократилось до 57,7 руб. по сравнению с 59,6 руб. в августе;

Товарный экспорт по итогам января-июля 2017 г. вырос по сравнению с аналогичным периодом прошлого года на 26,8% до 190,8 млрд долл., в то время как товарный импорт за этот же период увеличился на 27,4% до 127,3 млрд долл; Объем золотовалютных резервов России за год увеличился на 7,3% до 424 млрд долл.

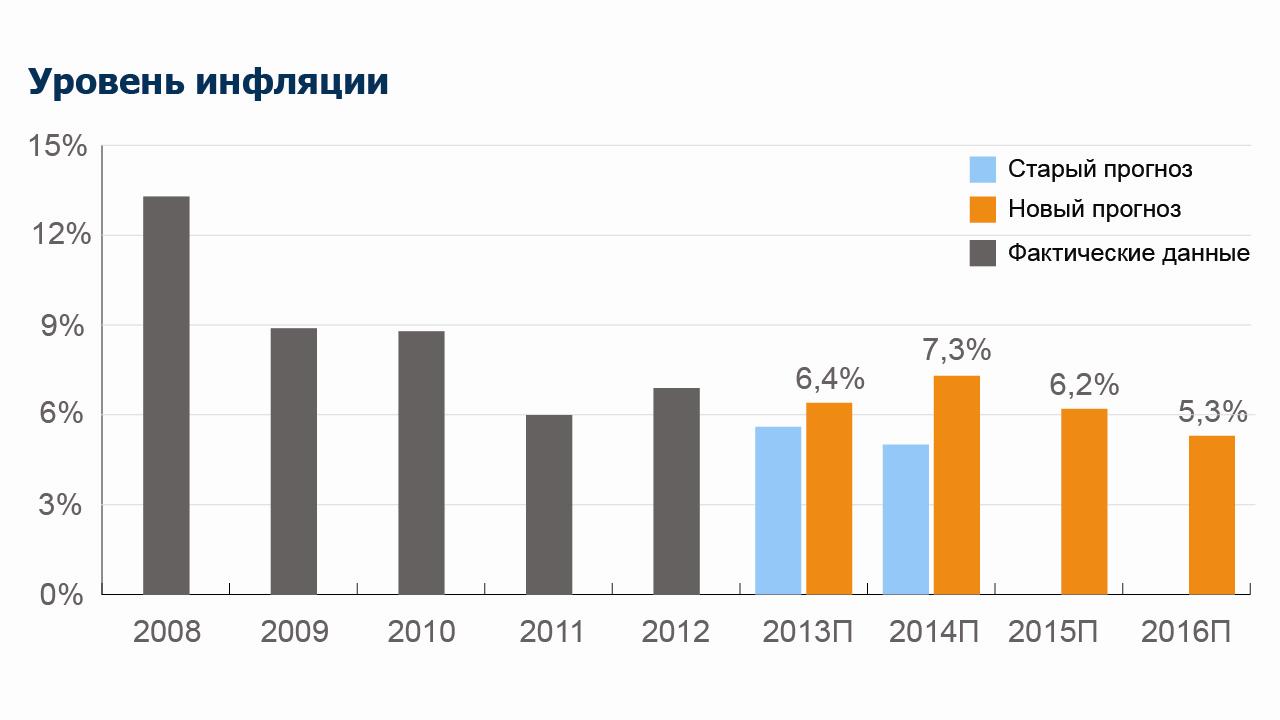

Недавно мы провели пересмотр наших прогнозов в части макроэкономики и цен на сырьевые товары. Основным поводом для пересмотра прогнозов стала статистика за 1П13, а также новая информация относительно перспектив регулирования тарифов естественных монополий.

Прежде всего, отметим, что по итогам 8 месяцев средняя цена нефти марки Brent составила 108,05 долларов за баррель. Это довольно хорошо укладывается в наш прогноз среднегодовой цены в 2013 в 111,26 долларов за баррель, который мы не меняем. Отклонение от прогноза небольшое и мы считаем, что рост политической напряженности на Ближнем Востоке будет способствовать тому, что во второй половине года цены на нефть будут находиться на более высоких уровнях.

Счет товаров и услуг платежного баланса России по итогам 1П13 составил 91,6 млрд долларов (-15,4% по сравнению с 1П12). При этом наш прогноз на 2013 год (146,3 млрд долларов), так же как и прогноз цен на нефть, остается без изменений.Если текущий счет сюрпризов не принес, то счет движения капитала в очередной раз неприятно удивил. Отток капитала по итогам 8 месяцев составляет по оценкам ЦБ и Минэкономразвития 50-55 млрд долларов. В результате уже сейчас правительство прогнозирует отток капитала по итогам года в размере 67-75 млрд долларов. Наш предыдущий прогноз предполагал отток капитала в размере 35 млрд долларов. Теперь же мы исходим из оценки в 71 млрд долларов.

Следствием изменения прогноза по оттоку капитала стал наш новый прогноз курса рубля. Мы понизили наш первоначальный прогноз среднегодового курса рубля с 31,35 USD/RUR (средний курс за 8 месяцев составил 31,38 USD/RUR) до 31,85 USD/RUR. При этом мы считаем, что в оставшееся до конца года время курс рубля немного укрепится и на конец года составит 32,50 USD/RUR (прогноз остался без изменений).

На этом фоне мы несколько повысили прогноз по темпам роста денежной массы в этом году: с 12,5% до 13,3%. Причиной тому стали более высокие темпы прироста кредитного портфеля банков: в 1П13 наблюдался почти 20% прирост кредитных портфелей. В результате мы повысили наш прогноз по росту кредитования в этом году с 15% до 19%.

В целом все описанные выше корректировки (за исключением оттока капитала) носили косметический характер и относились в основном к 2013 году. Настоящий сюрприз нам приготовило правительство, объявив о заморозке тарифов ряда естественных монополий в 2014 году. Помимо того, что в структуре общего объема потребления тарифы занимают около 17%, их размер еще и напрямую влияет на себестоимость производства товаров в России (доля отечественных товаров, в общей структуре потребления составляет порядка 50%). Следствием этой инициативы, по нашим расчетам, будет снижение инфляции в 2014 году до уровня в 5%. Это способно не только ускорить темпы роста ВВП, но и существенно повилять на стратегию поведения участников долгового рынка, сделав еще более привлекательными вложения в «длинные» облигации.

Недавно мы провели обновление прогнозов макроэкономических показателей.

В рамках пересмотра прогнозов мы существенно понизили прогнозные темпы роста ВВП России. В частности мы понизили прогноз по темпу роста ВВП в 2013 году с 4,4% до 2,5%. Претерпели изменение и прогнозы на последующие годы.

Основной причиной столь существенного понижения прогноза по росту ВВП явилось сильное замедление инвестиций в основной капитал с одной стороны и сокращение прогнозируемых объемов чистого экспорта (в результате понижения прогнозов цен на сырьевые товары) с другой. Одной из основных причин снижения темпов инвестиций в основной капитал явилось замедление корпоративного кредитования, явившееся следствием как роста ставок по кредитам, так и снижением показателя достаточности капитала в банковском секторе России в целом. Мы считаем, что в 2014-15 годах эти трудности будут преодолены, что приведет к ускорению роста ВВП.

Замедление объемов кредитования сказалось не только на понижении прогноза по темпу роста ВВП, но и привело к корректировке наших ожиданий относительно темпов роста денежной массы. Еще не так давно на объем денежной массы влиял исключительно приток валюты от внешнеэкономической деятельности. Только в последние годы, с бурным развитием кредитования, ситуация на кредитном рынке начала оказывать сильное влияние не только на динамику денежной массы, но и на динамику ВВП – ситуация, которую было сложно представить еще в 2004 году. В будущем эта зависимость от кредитного рынка будет только увеличиваться.

Понижение прогноза цен на сырье, о котором мы недавно писали, хоть и носило по большей части косметический характер, но, тем не менее, оказало сильное влияние на прогнозируемое нами сальдо импорта и экспорта. Это произошло из-за того, что при незначительном снижении экспортной выручки, объем импорта товаров продолжает увеличиваться. Как следствие внешнеторговое сальдо будет уменьшаться гораздо более быстрыми темпами.

Следствием ускоренного сокращения внешнеторгового сальдо должно было бы стать более существенное снижение курса рубля относительно доллара США. Однако, у ослабления курса рубля есть два последствия. С одной стороны слабеющий рубль делает импортные товары более дорогими, что перенаправляет часть спроса в сторону товаров отечественного производства, увеличивая тем самым темп роста ВВП России и замедляя темп схлопывания внешнеторгового сальдо. Однако с другой стороны ослабление рубля разгоняет инфляцию, поскольку приводит к увеличению инфляции импортных товаров (импортные товары становятся дороже для российских потребителей). В этой ситуации правительство становится перед дилеммой. Стимулировать ускорение темпов роста ВВП путем ослабления курса рубля (что приведет к росту инфляции, которая на треть формируется за счет инфляции импортных товаров) или же пытаться стимулировать рост ВВП за счет поддержания более низкого уровня процентных ставок в экономике (что достигается, в том числе, за счет сдерживания инфляции). Политика инфляционного таргетирования, провозглашенная ЦБ РФ, подтверждает приверженность правительства второму пути решения вопроса по ускорению темпов роста российской экономки. Тем не менее, мы уверены, что курс рубля останется инструментом «подыгрывания» отечественным производителям в той мере, в которой он не будет влиять на темпы роста инфляции.

Несмотря на более умеренные темпы ослабления рубля в новом варианте прогноза, мы несколько повысили прогноз по инфляции на ближайшие годы. Это связано с результатами исследования, которые показали гораздо более высокое влияние индексации тарифов естественных монополий на уровень инфляции отечественных товаров. Тем не менее, несмотря на небольшое увеличение прогноза по инфляции, мы считаем, что долгосрочная тенденция к ее уменьшению сохранится, что со временем станет стимулировать темпы роста ВВП через снижение стоимости заимствований и увеличение объемов кредитования.

В целом мы хотим отметить, что после вступления России в ВТО и увеличения интеграции нашей страны в мировую экономику, а так же с ростом доли банковского сектора в структуре ВВП, которое мы сейчас наблюдаем, степень влияния макроэкономических решений правительства на экономическое благополучие страны существенно увеличится (возрастет цена ошибки). Как следствие будущие показатели экономического развития становятся гораздо более чувствительными к принимаемым правительством экономическим решениям.

Результаты обновления моделей по сырью. Этот материал посвящен основным результатам проводимых нами исследований глобальных рынков сырья. В настоящий момент завершено плановое обновление моделей по основным биржевым товарам.

Прогноз цен на сырье – задача непростая, и мы ее решаем по следующему алгоритму. На первом этапе мы прогнозируем, как будут развиваться базовые отрасли спроса: автомобилестроение, строительство, производство электроники. Данные отрасли формируют основную часть спроса на исследуемые биржевые товары. На основе структуры спроса на каждый товар и полученных темпов роста базовых отраслей мы прогнозируем спрос на основные виды сырья в мире. Развитие базовых отраслей отражает ключевые макроэкономические тенденции, о чем мы подробно писали в одной из предыдущих статей («Эссе об основных тенденциях в мировой экономике»).

Все исследуемые виды сырья мы объединяем в следующие группы: энергоносители, цветная металлургия, черная металлургия, драгоценные металлы, металлы платиновой группы, минеральные удобрения. Основанием для объединения в группы является наличие схожих характеристик у товаров одной группы, а, следовательно, и моделей прогноза цен. Наиболее важными товарами являются, разумеется, нефть и газ. Важность их продиктована, с одной стороны, повышенным вниманием к компаниям нефтегазового сектора, с другой, - высокой долей затрат на энергоносители в себестоимости добычи полезных ископаемых. Поэтому при прогнозе себестоимости добычи сырья мы ориентируемся на прогноз цен на нефть.

Цены на энергоносители мы прогнозируем по методике, отличной от других товаров, ввиду особенностей данных видов сырья. Данной теме будет посвящен отдельный материал, а в этом рассмотрим более подробно остальные биржевые товары.

Цветные металлы. Конъюнктура рынка цветных металлов характеризуется высокой степенью неопределенности. Среднегодовые цены по итогам 2012 года оказались ниже 2011 по всем трем рассматриваемым металлам (медь, цинк и никель). Медь по итогам первого квартала 2013 года упала в цене на 4,8% в сравнении с соответствующим периодом предыдущего года. Однако, основываясь на фундаментальных факторах, мы считаем, что среднегодовая цена меди вырастет до 8 130 долларов за тонну в 2013 году, в 2014 году прибавит еще 4,2%, а в 2015 не изменится и составит 8 430 долларов за тонну. В своих расчетах мы опираемся на динамику себестоимости маржинальных производителей, которая, в свою очередь, зависит от баланса спроса и предложения на рынке и так называемых cash costs – прямых затрат на добычу сырья. На основе исторических данных о динамике цен и себестоимости маржинальных производителей мы рассчитываем среднюю маржу на каждый год как отношение разницы между ценой и cash costs к цене товара. Предполагается, что уровень маржи на рынке должен стремиться к своему среднему уровню. Так, на рынке меди в результате падения цены в 2012 году на 10% маржа снизилась до минимального уровня за последние 8 лет. Себестоимость маржинального производителя выросла более чем на треть под влиянием обоих факторов: с одной стороны, опережающий рост спроса над ростом мощностей, с другой - значительное увеличение себестоимости основных производителей меди. Лидер рынка, чилийская компания Codelco, добывающая 11% меди в мире, отмечает, что cash costs добычи по итогам 2012 года увеличился на 40%. Другой крупный производитель меди, Freeport-McMoRan Copper & Gold Inc (10,4% мировой добычи), в отчете за 2012 год указывает на 47%-й рост cash costs. Причины такого скачка себестоимости кроются, по словам тех же производителей, в локальных трудностях в Чили: высокие цены на энергию и воду, снижение содержания металла в руде старых месторождений, недостаток квалифицированной рабочей силы. Указанные проблемы носят, к сожалению, не краткосрочный характер, а ввиду того, что в Чили добывается треть всей меди в мире, отгородиться от них в ближайшее время не удастся, поэтому и снижения себестоимости мы не ожидаем. Таким образом, основываясь на наших прогнозах баланса спроса и предложения, мы не ожидаем дальнейшего падения цены меди.

Эксперты: Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Из приятных новостей, произошедших за прошедшие две недели, мы хотим отметить намерение Китая увеличить расходы бюджета с целью поддержания высоких темпов экономического роста. Так, чтобы не допустить снижения темпов роста ВВП ниже 7,5%, китайские власти намерены увеличить дефицит бюджета с нынешних 1,5% до 2%. Кроме того, ожидается смещение фокуса инвестиций со строительного сектора (считающегося перегретым) в сторону сектора услуг и финансов. Эта новость была позитивно воспринята инвесторами.

Однако на прошедших выходных инвесторов неприятно удивило правительство Кипра, которым было принято решение о введении единовременного налога на депозиты в банках страны. И хотя детали этого налога еще обсуждаются, это решение вызвало распродажу активов периферийных стран и развивающихся рынков. Распродажи связаны с опасениями того, что другие страны, так же испытывающие долговые проблемы, тоже попытаются решить их за счет до сих пор неприкосновенных банковских депозитов.

На этих новостях индекс ММВБ показал максимальное за год дневное снижение в 3%.

Мы же склонны расценивать эту новость скорее позитивно. В результате введения налога россияне перестанут испытывать иллюзии о безопасности хранения капиталов заграницей (кипрская ситуация может повториться в любой из стран, испытывающих долговые проблемы). Мы считаем, что одним из основных последствий для Российской экономики может стать снижение уровня оттока капитала из страны (если не его приток), поскольку учитывая мировой тренд на борьбу с оффшорами ни российские граждане, ни бизнесмены не должны испытывать иллюзий безопасности своего капитала в оффшорных зонах.

Что же касается товарных рынков и в частности рынка нефти, то с момента выхода последней передачи цены на нефть снизились на 1%. Сейчас баррель нефти стоит 109,2 USD.

Эксперты: Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Начало года ознаменовалось ростом напряженности на Ближнем Востоке, что не преминуло сказаться на ценах на нефть. На прошлой неделе ситуация обострилась настолько, что Израиль нанес авиа удар по территории Сирии. В этой связи повышается вероятность ответных действий со стороны не только Сирии, но и ее союзника Ирана. Как следствие цены на нефть неуклонно ползут вверх все последнее время.

Так с момента выхода последней передачи цены на нефть выросли на 1,3%. Сейчас баррель нефти стоит 115 USD.

Наш прогноз цен на нефть на ближайшие два года прежний, вы можете видеть его на своих экранах.

Не смотря на рост цен на нефть индекс ММВБ по итогам двух недель, хоть и не значительно, но снизился. Снижение составило 0,4%. С начала года рост индекса составляет 3,7% (для сравнения по итогам прошлого года рост индекса составил 5,4%). Капитализация российского фондового рынка равняется 27,1 трлн руб. Коэффициент P/E находится на уровне 4,6. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой –13.

По нашему мнению, справедливым для российского фондового рынка на конец 2013 года является P/E, равный как минимум 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 95% выше текущих значений. На конец 2013 года справедливым значением для индекса ММВБ мы считаем 2 986 пунктов.

При этом, по нашим расчетам прибыли российских компаний вырастут в 2013 году на 21%. Таким образом, если P/E на конец 2013 года будет таким же как и на конец 2012, то капитализация российского фондового рынка должна увеличиться на тот же 21%, а значение индекса ММВБ должно составить 1 752 пункта.

Эксперты: Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Новости, выходившие в последние две недели, вселили в инвесторов надежду на дальнейшее восстановление мировой экономики.

Во-первых, ФРС объявила о новой программе стимулирования экономики США: с января 2013 года будет начата скупка казначейских облигаций на 45 млрд. долларов в месяц. При этом американский ЦБ продолжит ежемесячно приобретать долгосрочные ипотечные облигации на 40 млрд. долларов в месяц. Таким образом, объемы денежной эмиссии в 13 году как минимум удвоятся.

Во-вторых, согласно исследованиям S&P американские компании вернулись к докризисным уровням инвестиций в основной капитал. В частности впервые за последние четыре года соотношение капитальных издержек компаний к объему их выручки достигло показателей 2007 и 2008 годов, закрепившись на уровне примерно 7,5%. Такие данные означают, что бизнес больше не копит деньги на черный день и готов вновь вкладывать их в собственное развитие.

Обе эти новости благоприятны для цен на нефть, поскольку получается, что ФРС удваивает объемы эмиссии денег при том, что одновременно с этим впервые за последние годы бизнес перестает накапливать ликвидность на балансах и начинает инвестировать. Таким образом, 2013 год может стать годом, когда растет не только баланс ФРС США, но и начинает увеличиваться кредитный мультипликатор.

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Основными новостными темами прошедших двух недель были выборы президента США и (в очередной раз) долговые проблемы Греции. И если итоги президентских выборов в США были ожидаемыми, то тот факт, что ЕС и МВФ не смогли согласовать выделение Греции очередного транша кредитов, стало определенной неожиданностью для инвесторов. Причиной такого решения стали недостаточные, по мнению кредиторов, усилия Греции по сокращению бюджетного дефицита. В результате, чтобы избежать дефолта по 5миллиардному выпуску государственных облигаций, погашение которого должно произойти 16 ноября, стране пришлось выпустить краткосрочные казначейские векселя. Несмотря на возобновившиеся разговоре о возможном скором дефолте Греции, мы считаем, что эта ситуация разрешиться благополучно и после ряда уступок со стороны греческого правительства очередной транш кредитов будет предоставлен.

За время прошедшее с прошлого выхода нашей передачи не произошло сколько-нибудь значимых событий, которые бы могли повлиять на наше видение перспектив мировой экономики и экономики России.

Поэтому остается лишь констатировать, что с момента выхода предыдущей передачи цены на нефть снизились на 2,6 %. Сейчас баррель нефти стоит 109,7 USD.

Вслед за снижением цен на нефть снизился и индекс ММВБ. С момента выхода предыдущей передачи снижение индекса составило 3,0% (с начала года индекс вырос всего на 2,0 %). Капитализация российского фондового рынка равняется 25,3 трлн руб. Коэффициент P/E находится на уровне 5,2. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой – 13.

По нашему мнению, справедливым для российского фондового рынка на конец 2012 года является P/E, равный 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 68% выше текущих значений. На конец 2012 года справедливым значением для индекса ММВБ мы считаем 2 490 пунктов

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Последние две недели прошедшие с прошлого выхода нашей передачи не принесли каких-либо интересных международных новостей, которые бы могли повлиять на наше видение перспектив мировой экономики и экономики России.

Поэтому остается лишь констатировать, что за последние две недели цены на нефть выросли на 2,0 %. Сейчас баррель нефти стоит 112,7 USD.

Что касается будущего, то наш прогноз цен на нефть на этот и ближайшие годы вы можете видеть на своих экранах.

Не смотря на рост цен на нефть, индекс ММВБ снизился. По итогам двух недель снижение индекса составило 1,2% (с начала года индекс вырос всего на 5,2%). Капитализация российского фондового рынка равняется 26,1 трлн руб. Коэффициент P/E находится на уровне 5,3. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой – 13.

Столь слабая динамика российского фондового рынка является тем более удивительной, если мы примем во внимание тот факт, что Россия входит в список стран лидеров по темпам роста реального ВВП. Так в 1П12 ВВП России вырос на 4% к аналогичному периоду предыдущего года.

По нашему мнению, справедливым для российского фондового рынка на конец 2012 года является P/E, равный 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 69% выше текущих значений. Наш прогноз индекса ММВБ на конец 2012 года составляет 2 490 пунктов.