Совокупная выручка компании увеличилась на 13,2%, достигнув 188,3 млрд руб., что стало следствием роста средних цен реализации нефти и нефтепродуктов, а также несколько возросших объемов продаж нефтепродуктов. Доходы от реализации сырой нефти выросли на 3,4% – до 111,8 млрд руб. – при снижении объемов продаж на 12,4% до 4,9 млн тонн. Доля экспорта в поставках нефти сократилась с 65% до 53%.

Выручка от реализации нефтепродуктов увеличилась на 27,8% до 83,3 млрд руб. При этом объем продаж в натуральном выражении составил 2,8 млн тонн, показав рост на 5,3%. Между тем, средняя цена реализации в долларовом выражении на международных рынках выросла на 19%, а на внутреннем – на 38%.

Выручка от реализации нефтехимической продукции снизилась на 5,6%, составив 8,8 млрд руб., что было вызвано сокращением средних цен реализации автомобильных шин.

Операционные расходы в отчетном периоде возросли на 10,6% до 134,7 млрд руб., что связано с увеличением статьи налоги (кроме налога на прибыль) на 27,7%, в частности НДПИ – на 29,1%. Затраты на приобретение нефти и нефтепродуктов снизились на 18,2%, главным образом, по причине уменьшения закупок нефти почти в 8 раз с 558 тыс. тонн до 71 тыс. тонн. Увеличение амортизационных расходов на 55% обусловлено ростом объема основных средств и нормы, направляемой на отчисления. Отметим также, что компания отразила убыток от обесценения основных средств и прочих активов в размере 1,6 млрд руб., который в основном представлен убытком от обесценения некоторых займов, ранее выданных Банком ЗЕНИТ и впоследствии переведенных на основании договоров уступки прав (требований) на иные дочерние компании Татнефти.

В итоге операционная прибыль выросла на 20,3% составив 53,6 млрд руб.

С конца 2016 года после приобретения контролирующей доли в Банковской Группе ЗЕНИТ Татнефть стала консолидировать в своей финансовой отчетности её результаты. После проведенной дополнительной эмиссии акций банка в июне 2017 г. доля Татнефти в уставном капитале банка превысила 70%. По итогам отчетного квартала прибыль от банковских операций составила 714 млн руб., что в 4 раз ниже прошлогоднего результата.

Среди прочих моментов отметим снижение отрицательных курсовых разниц по валютным активам (219 млн руб. против 2,4 млрд руб. годом ранее). При этом чистые процентные доходы от небанковских операций продемонстрировали сокращение в 5 раз до 186 млн руб. на фоне снижения как остатка свободных денежных средств и объема финансовых вложений, так и средних процентных ставок.

В итоге чистая прибыль компании выросла на 18%, составив 42 млрд руб.

По итогам вышедших данных мы несколько понизили прогноз финансовых показателей, что связано со снижением экспорта нефти в дальнее зарубежье, а также с корректировкой темпов роста цен на нефть и нефтепродукты. Помимо этого, мы отразили в прогнозе сокращение процентных доходов.

Стоит отметить, что совет директоров рекомендовал общему собранию акционеров утвердить дивиденды по результатам 2017 в размере 12 рублей 16 копеек на одну привилегированную и обыкновенную акции. Таким образом, c учетом ранее выплаченных промежуточных дивидендов их общий размер за 2017 год составит 39 рублей 94 копеек на одну привилегированную и обыкновенную акции.

На данный момент обыкновенные акции Татнефти торгуются исходя из P/E 2018 в районе 8, P/BV порядка 1,9 и наряду с привилегированными акциями не входят в наши диверсифицированные портфели.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за первые три месяца 2018 года.

Отчетность за первый квартал текущего года отразила снижение финансовых показателей (выручка сократилась на 3,4% до 3,3 млрд руб.; операционная прибыль – на 39,2% до 662 млн руб.). К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием признания выручки по выполняемым контрактам. Напомним, что выручка у оборонных компаний в течение года формируется неравномерно.

Обратимся к блоку финансовых статей. Компания заработала 45,6 млн руб. в качестве процентов по вкладам (сокращение в 6,6 раз), при этом процентные выплаты составили 31,9 млн руб. (-5,5%) Отрицательное сальдо прочих доходов/расходов составило 176 млн руб. против положительного значения 221 млн руб. В итоге чистая прибыль снизилась в 3 раза до 418 млн руб.

Отметим также сокращение долга завода, с 1,1 млрд руб. до 202 млн руб. (непонятно, зачем вообще компания пользовалась заемными средствами), а также денежные остатки в размере 10,2 млрд руб. В результате чистая денежная позиция предприятия составила 10 млрд руб.

Мы не вносили существенных изменений в наши прогнозы финансовых показателей. Мы ожидаем, что выручка и чистая прибыль завода в будущем будут показывать поступательный рост, отражая твердые позиции компании в оборонном секторе и развитие направления гражданской продукции.

Добавим, что Совет директоров дал рекомендацию по дивидендам: на одну обыкновенную акцию будет выплачено 900,50 руб., что хотя и выглядит внушительно, но все равно не дотягивает до ориентиров Росимущества по выплатам от чистой прибыли (на обыкновенные акции будет направлено всего 10,6 % от чистой прибыли компании). Более значительным выглядит рекомендованный Советом директоров дивиденд по привилегированным акциям – 4 718,55 руб. на акцию (по уставу компания направляет на них 10% чистой прибыли).

Исходя из среднего значения между ценами покупки и продажи в системе RTS Board (для ао 14 тыс. руб. и ап 30 тыс. руб.), капитализация завода составляет 14,1 млрд руб., а мультипликатор P/BV – около 0,3. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

Итоги 1 квартала 2018 года: отсутствие прочих расходов привело к чистой прибыли

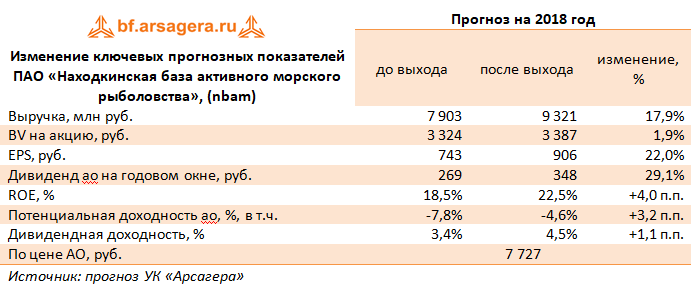

Находкинская база активного морского рыболовства (НБАМР) представила отчетность за первые три месяца 2018 года.

Выручка компании составила 2,5 млрд руб. (-6,1%). К сожалению, компания не предоставляет производственных показателей на ежеквартальной основе. На наш взгляд, причинами такой динамики могут быть как природные факторы, обусловившие снижение улова, так и задержка денежных поступлений по выполненным контрактам на поставку продукции.

Себестоимость при этом выросла на 14,2%, составив 1,6 млрд руб. Коммерческие и управленческие расходы снизились на 8,3% до 253 млн руб. В итоге операционная прибыль показала падение на треть, составив 660 млн руб.

На контрасте прошлого года по прочим расходам, когда были отражены убытки от погашением собственных акций (888 млн руб.) и начисления резервов по сомнительным долгам (227 млн руб.) – отрицательное сальдо прочих доходов и расходов изменилось с 1 млрд руб. до 66 млн руб. В итоге чистая прибыль компании составила 429 млн руб. против убытка 209 млн руб., полученных годом ранее.

Вышедшая отчетность оказалась лучше наших ожиданий в части операционной прибыли, вследствие чего мы несколько повысили прогноз финансовых результатов на ближайший год, с учетом ориентиров, предоставленных самой компаний (план добычи на 2018 г. равен 193,3 млн тонн биоресурсов).

Дивидендные выплаты по итогам 2017 г. оказались в большем размере, чем мы ожидали. Отметим, что Совет директоров рекомендовал выплатить 88,89 руб. на одну привилегированную акцию и 347,76 руб. на одну обыкновенную акцию, что соответствует почти 125% чистой прибыли по итогам 2017 г. В своей модели мы и далее придерживаемся прогнозного коэффициента дивидендных выплат равного 100%.

Исходя из текущих котировок на продажу в системе RTS Board, акции НБАМР торгуются с коэффициентами P/E 2018 около 11 и P/BV 2018 2,3. На данный момент акции эмитента в число наших приоритетов не входят.