По итогам октябрьского опорного заседания ЦБ России ключевая ставка, как и ожидалось, была сохранена на уровне 4,25%. Решение регулятора было продиктовано как усилившимися в последнее время проинфляционными рисками, так и повышенной волатильностью внешних рынков за счет различных геополитических факторов.

Важно отметить, что тон пресс-релиза сохранил свою «мягкость» благодаря формулировке о «целесообразности дальнейшего снижения ключевой ставки на ближайших заседаниях». При этом риторика Эльвиры Набиуллиной в ходе последующей пресс-конференции была даже более «голубиной». В частности, мягкая монетарная политика может оказаться более продолжительной и ярко выраженной, чем изначально учитывается в базовом прогнозе ЦБ. Это может оказаться необходимым из-за усиления воздействия дезинфляционных факторов в среднесрочной перспективе под влиянием эпидемиологической обстановки и более слабого восстановления экономики.

Одновременно Банк России опубликовал обновленный среднесрочный прогноз (до 2023 г.) – регулятор улучшил ожидания по динамике ВВП в текущем году (падение на 4-5%), а также повысил оценку экспорта и сальдо текущего счета. В то же время экономика в 2021 г. будет восстанавливаться медленнее, чем ожидалось ранее.

Мы в очередной раз подтверждаем наш прогноз, в рамках которого оценка дна текущего цикла монетарного стимулирования находится на уровне 3,75% и предположительно будет достигнута в 1К21. Это значение соотносится с прогнозами Банка России по росту потребительских цен в следующем году (3,5%-4%) и ожиданиями преобладания дезинфляционных факторов. Мы не исключаем, что следующий шаг по снижению ключевой ставки (на 25 б.п.) будет сделан в рамках последнего в этом году заседания, которое пройдет 18 декабря (при условии ослабления внешних геополитических рисков).

Реакция рынка:

Решение регулятора было весьма предсказуемым, в связи с чем заметной реакции рынка ОФЗ не последовало. На определенном этапе ОФЗ показывали слабый рост на дальнем участке кривой (в пределах 0,3 п.п.), который позже практически сошел на нет. В свою очередь новость об увеличении ежедневного объема продажи валюты в рамках сделки ФНБ с акциями Аэрофлота (примерно на 1,1 млрд руб. в сутки) оказала небольшую поддержку рублю, перешедшему к укреплению во второй половине дня в пятницу.

Основные моменты пресс-конференции:

1.Краткосрочный рост инфляции. В последнее время наблюдается повышение проинфляционных рисков, равно как и инфляционных ожиданий населения и предприятий, прежде всего под влиянием динамики валютного курса.

Случившиеся ослабление рубля еще не завершило перенос в цены. В среднем этот процесс занимает от 9 до 12 месяцев. В то же время коэффициенты переноса серьезно снизились за последние пять лет. Текущая девальвация по оценке регулятора добавит к инфляции весной примерно 1 п.п.

2.Дезинфляции в среднесрочной перспективе. В то же время на среднесрочном горизонте дезинфляционные факторы по-прежнему преобладают, несмотря на то, что краткосрочно соотношение может меняться. Сложная эпидемиологическая обстановка окажет серьезное сдерживающее влияние на потребительские цены в России.

Более значительное влияние дезинфляционных факторов может потребовать более длительной и, возможно, более выраженной мягкой денежно-кредитной политики (ДКП), чем сейчас предполагает базовый сценарий.

3.Внешняя волатильность сохранится умеренной. Несмотря на то, что ослабление рубля в последние три месяца составило 10%, ЦБ не видит рисков для финансовой стабильности. Курс рубля изменяется под влиянием рыночных факторов, и какое-либо вмешательство, в частности общение с экспортерами, не требуется.

4.Поддержка рубля. ЦБ принял решение об увеличении ежедневного объема продажи валюты с понедельника (26 октября) в связи со сделкой по покупке акций Аэрофлота. Им будут сопутствовать регулярные продажи в рамках бюджетного правила и остатка от сделки с акциями Сбербанка (2,9 млрд руб. ежедневно с 01.10.2020). Для гладкого влияния на валютный рынок объем операций «зеркалирования» не будет превышать 4 млрд руб. в день, что подразумевает увеличение продаж примерно на 1,1 млрд руб. с текущих уровней.

5.Интервенции на денежном рынке. ЦБ не планирует покупать ОФЗ у Минфина и не фондирует специально такие операции банков. Ликвидность, предоставляемая в рамках длинного РЕПО, по сути является краткосрочной и возвратной. Она призвана устранить неравномерность распределения средств среди банков, что традиционно наблюдается в конце года. Операции носят рыночный характер, стоимость фондирования предполагает премию над ключевой ставкой. В свою очередь банки наращивают долю высоколиквидных активов на балансе, которая сейчас меньше, чем в других странах. ЦБ не планирует продлевать регуляторные послабления банкам на фоне второй волны пандемии.

6.Возвращение экономики к докризисным уровням через два года. Возврат темпов роста экономики к докризисным уровням ожидается в первом полугодии 2022 г.

7. Доля нерезидентов в ОФЗ по итогам сентября сократилась на 2,6 п.п., до 26,8%.

В пятницу, 23 октября, состоится очередное плановое заседание ЦБ России по вопросам денежно-кредитной политики (ДКП). Как и в прошлый раз, мы ожидаем, что регулятор не станет менять действующие параметры ДКП и сохранит ключевую ставку на уровне 4,25%. Большинство участников рынка разделяет это мнение, таким образом последующая реакция будет слабовыраженной. На неделе, предшествующей текущей неделе «тишины», представители Банка России воздержались от каких-либо конкретных заявлений относительно дальнейшего развития монетарной политики, что также можно расценивать как косвенное подтверждение неготовности регулятора предпринимать сейчас активные действия. При этом мы ждем, что в пресс-релизе снова будет отражена мягкая риторика. Основные предпосылки, влияющие на решение ЦБ, практически не изменились с прошлого заседания. Мы по-прежнему предполагаем, что завершающий этап текущего цикла монетарного стимулирования еще впереди и наступит не позже 1К21, когда ключевая ставка может опуститься до 3,75% (при условии прекращения влияния дестабилизирующих факторов). Разворот в сторону нейтральной монетарной политики мы допускаем не ранее начала 2022 г.

Список ключевых факторов для принятия решения в пользу сохранения ставки:

Наблюдаемое в последние месяцы ослабление рубля в сочетании с повышением инфляционных ожиданий (медианная оценка ожидаемой инфляции в октябре оказалась максимальной за полгода) спровоцировали некоторое ускорение инфляции. Согласно еженедельной статистике, начиная с конца сентября уже две недели подряд фиксируется рос цен в размере 0,1% после семи последовательных недель нулевого роста либо дефляции. Таким образом годовая инфляция на 12 октября, по данным Росстата, составила 3,82%. В то же время мы пока не склонны переоценивать инфляционные риски. По-прежнему сохраняется влияние таких сдерживающих факторов как сокращение доходов и спроса со стороны населения. Более того, новые недавно введенные противоэпидемические ограничения также негативно отразятся на потребительском поведении.

Повышенная волатильность, вызванная высокой степенью неопределённости на внешних рынках по-прежнему сохраняется. По мере приближения даты президентских выборов в США нервозность инвесторов нарастает, что находит отражение на финансовых рынках в виде нежелания наращивать рисковые позиции. Также влияние оказывает активное распространение второй волны Covid-19 по всему миру. В случае с Россией на повестке дня все еще остаются риски введения санкций. Национальная валюта торгуется со значительной «геополитической премией», поэтому дополнительное давление на нее со стороны монетарной политики в данный момент будет нежелательным. Помимо санкционной риторики возник фактор конфликта в Нагорном Карабахе, в который может вступить Россия; напряженность остается высокой, что будет способствовать сохранению ставки перед выборами в США.

Ставки по рублевым депозитам физических лиц продолжают снижаться, что может спровоцировать отток пассивов у банков. По данным ЦБ, в первой декаде октября максимальная ставка по вкладам опустилась до 4,326%, таким образом почти достигнув уровня ключевой ставки.

Очередной шаг по снижению ключевой ставки сейчас едва ли обернется сокращением стоимости заимствований для Минфина. Текущие ставки рынка ОФЗ «оторвались» от действующих монетарных параметров. Повышенная доходность является как следствием значительно увеличившегося первичного предложения, так и платой за геополитические риски.

Наш взгляд на ближайшие перспективы рынка ОФЗ. Мы не ждем видимой реакции рынка на решение регулятора сохранить ставку неизменной, поскольку оно давно учитывается в базовых прогнозах. Негативную динамику цены гособлигаций могут продемонстрировать лишь в случае отказа от «мягкой» риторики в сопроводительном пресс-релизе, что укажет на возможное окончание цикла монетарного стимулирования. Данный сценарий мы оцениваем как маловероятный.

Мы отмечаем расхождение ставок коротких ОФЗ (до трех лет) с текущими параметрами ДКП, где сформировалась положительная премия над ключевой ставкой. По мере стабилизации рыночной конъюнктуры (одной из наиболее важных дат станут выборы в США) мы считаем будет целесообразно начать позиционирование в данном сегменте в ожидании нивелирования данной премии. Это также позволит ограничить возможные рыночные риски в случае неблагоприятного развития ситуации.

По итогам сентябрьского заседания ЦБ России по вопросу монетарной политики ключевая ставка ожидаемо была сохранена на прежнем уровне — 4,25%, прогнозы инфляции на 2020 и 2021 гг. также остались без изменений по сравнению с предыдущим заседанием в июле. Это решение совпало с мнением большинства участников рынка, равно как и с нашим прогнозом, опубликованном в недавнем обзоре перед прошедшим заседанием.

Краткосрочно риторика регулятора звучит менее мягко указывая на инфляционные риски и ослабление рубля, но в среднесрочной перспективе ЦБ сохранил риторику «голубиной», отражая готовность перейти к финальному этапу текущего цикла монетарного ослабления по мере снижения влияния геополитических рисков. Банк России не предоставил более конкретного объяснения, что именно он подразумевает под такого рода угрозами. Однако с большой долей вероятности можно говорить о том, что речь идет о введении нового пакета антироссийских санкций, которые могут быть введены при победе Джо Байдена на президентских выборах в США, а также в ответ на вмешательство России в ситуацию в Белоруссии и отравление Алексея Навального «Новичком».

И, судя по всему, регулятор оценивает данную угрозу как весьма серьезную, поскольку других столь же значимых стоп-факторов мы пока не заметили. Ускорившиеся в последнее время темпы роста цен, по мнению ЦБ, носят краткосрочный характер. На среднесрочном горизонте по-прежнему преобладают дезинфляционные факторы. Более того, для того чтобы максимально приблизиться к цели по инфляции (4%) в 2021 г. вполне вероятно будет необходимо не только сохранять стимулирующие монетарные условия, но и дополнительно их «донастраивать» (т.е. делать шаги по дальнейшему смягчению). Таким образом, мы сохраняем наш прогноз, что возврат к смягчению монетарных параметров произойдет в 1К21 по мере снижения рыночной волатильности, и дном текущего цикла станет ключевая ставка в размере 3,75%.

Реакция рынка

Поскольку на этот раз решение ЦБ было предсказуемым, видимой реакции рынка ОФЗ на итоги заседания не последовало. Цены гособлигаций продолжили колебаться в узком коридоре, в котором находились с момента начала торгов. В то же время новое подтверждение весьма высокой вероятности реализации геополитических рисков негативно отразилось на российской валюте — рубль вновь начал резко слабеть.

Основные моменты пресс-конференции

Инфляционные ожидания населения в последнее время несколько возросли. Это вызвано такими факторами как быстрое восстановление потребительского спроса после периода самоизоляции и недавнее ослабление рубля. Но на среднесрочном горизонте дезинфляционные риски по-прежнему преобладают. При этом реакция на кардинальное изменение рыночной ситуации в текущем году оказалась гораздо слабее, чем это было ранее. Регулятор связывает это с растущей «заякоренностью» инфляционных ожиданий благодаря сохранению инфляции на исторически низких уровнях в последнее время.

Основной отрезок пути смягчения денежно-кредитной политики уже пройден, хотя регулятор еще видит некоторое пространство для дополнительного снижения ставки. ЦБ допускает возвращение к нейтральной ДКП во второй половине трехлетнего прогнозного периода, но говорить об этом еще рано.

Российская экономика во многом уже отыграла эффект отложенного из-за коронавируса спроса, а ее дальнейшее восстановление будет идти более плавно. Для стабилизации инфляции на цели в среднесрочной перспективе в 2021 году необходимо сохранить мягкие денежно-кредитные условия. Вполне возможно, что также потребуется «донастройка» параметров монетарной политики при условии более существенного, чем ожидается, влияния дезинфляционных факторов. Согласно прогнозу Банка России, в текущем году годовая инфляция составит 3,7-4,2%, 3,5-4% — в 2021 г. и будет находиться вблизи 4% в дальнейшем.

Уровень геополитических рисков в мире повышен (ожидания выборов в США, их влияние на экономику, мировую политику), включая и специфические российские, однако инвесторы по большей части включили их в стоимость активов, а в случае развития ситуации у ЦБ есть инструменты для поддержания стабильности.

ЦБ принял решение начать публиковать траекторию ключевой ставки, так как рынок стал правильнее воспринимать коммуникацию регулятора и снизились риски восприятия этой траектории как обязательства проведения той или иной денежно-кредитной политики. Пока идут дискуссии о сроках начала и конкретной форме данной публикации.

ЦБ не видит дополнительного спроса на валюту со стороны населения, которое уже привыкло к плавающему курсу. Влияние на валютный курс за счет продажи оставшейся валюты от сделки с акциями Сбербанка будет несущественным. Нереализованная сумма составляет 185 млрд руб. и будет продаваться равномерно до конца года.

Банк России поддерживает политику Минфина и правительства в целом на постепенную бюджетную консолидацию и возвращение к бюджетному правилу.

ЦБ опустил ставку на 50 б.п., до 5,5%, и продолжит снижать ее и далее — регулятор официально перешел от нейтральной к «мягкой» политике, несмотря на инфляционные риски в этом году из-за слабости рубля. На таком уровне стоимость заимствований в последний раз находилась в феврале 2014 г., до введения антироссийских санкций.

Мы считаем, что после такого решительного шага ЦБ продолжит смягчение монетарных условий с постепенным снижением ставки в соответствии с нашими ранними прогнозами, в результате чего к концу года показатель опустится до 4,5%.

ЦБ будет принимать решения по ставкам, опираясь на фактическую и ожидаемую инфляцию, макроэкономические тенденции и глобальную волатильность.

Влияние решения ЦБ на рынок

Доходность на длинном конце суверенной кривой по итогам пятницы упала на 10-12 б.п., что означает рост цены на 1 п.п. Рубль укрепился на 1,2%, до 74,24 руб. за доллар.

Мы считаем, что при текущих ценах на нефть рубль переоценен по отношению к доллару, а значит, есть возможность заработать на покупке USDRUB.

Актуальная реальная ставка России снизилась до 2%.

Основные причины изменения денежно-кредитной политики

Стабилизация мировых финансовых рынков после падения в марте.

Существенные экономические риски для России и мировой экономики, предполагающие дезинфляционное давление вследствие ослабления потребительского спроса, что компенсирует временные инфляционные скачки в результате девальвации рубля из-за резкого падения цен на нефть.

ЦБ опасается, что снижение располагаемых доходов домохозяйств может усилить дезинфляционное давление.

Недавнее повышение инфляционных ожиданий будет компенсировано снижением потребления.

Наш комментарий

Банк России по итогам апрельского опорного заседания принял решение снизить ключевую ставку сразу на 50 б.п. до 5,5%, послав «голубиный» сигнал рынкам. В ходе пресс-конференции председатель Эльвира Набиуллина заявила, что существует потенциал смягчения монетарных условий, в том числе на 100 б.п. до конца 2020 г. Такая риторика безусловно крайне позитивна для рублевого долгового рынка, который сразу отреагировал ростом. Текущие цены ОФЗ пока не учитывают возможное снижение ставки до 4,5%, поэтому мы ждем наращивания покупок в ближайшее время.

Ниже приведены наиболее важные тезисы прошедшей пресс-конференции:

Набиуллина сообщила о кардинальном изменении взгляда регулятора на российскую экономику. Пересмотр связан с такими важными факторами, как глобальный экономический спад, обвал нефтяных цен, а также ограничительные меры по всему миру.

В этой связи ЦБ меняет свой макроэкономический прогноз на текущий и последующий годы. Регулятор консервативно подходит к оценке будущих цен на нефть. Предполагается, что стоимость Urals будет постепенно повышаться с $15/барр. в среднем во 2К20 до $24/барр. к концу года. В дальнейшем, на горизонте двух, лет ожидается рост до $45/барр. В этих условиях динамика ВВП России будет негативной как минимум до начала 3К20 (тогда возможен первый положительный импульс в квартальном сопоставлении). Общее сокращение российской экономики по итогам 2020 г. может составить 4-6%, прежде всего из-за падения экспорта и инвестиций в основной капитал. В последующие годы рост ВВП возобновится и вернется к 2,8-4,8%.

Инфляция по итогам 2020 г. оценивается в 3,8-4,8%, после чего ожидается стабилизация вблизи 4% (целевое значение ЦБ). Под действием дезинфляционных факторов месячный рост потребительских цен скоро начнет замедляться. Политика ЦБ по контролю над инфляцией позволяет с высокой уверенностью исключить стагфляцию в России.

При принятии решений по монетарной политике ЦБ будет прежде всего руководствоваться данными опережающих индикаторов, а не выходящей статистикой. Из-за неординарности нынешней ситуации регулятор вынужден реагировать более решительно. Таким образом, шаг по снижению ключевой ставки обоснованно увеличен. В будущем для нормализации ситуации также будут приниматься упреждающие решения. Нельзя исключить снижения ставки еще на 100 б.п. (т.е. до 4,5%) до конца года. При этом очередное решение о смягчении монетарных условий, что представляется более вероятным сценарием, совпадет по времени со снятием ограничительных мер (для стимуляции спроса). Диапазон нейтральной ставки, в свою очередь, пока пересматриваться не будет, и выход за его пределы не станет препятствием для проведения мягкой денежно-кредитной политики.

Банк России прогнозирует отрицательное сальдо счета текущих операций в 2020 г. в размере $35 млрд с его последующим выходом в положительную зону по мере восстановления экспорта. Дефицит бюджета в 2020 г. может составить 6% ВВП на фоне сокращения доходов и наращивания финансирования антикризисных мер.

ЦБ ожидает снижения располагаемых доходов населения на 1,6-3,6% и падения сбережений на 7-13%.

ЦБ ожидает снижения норматива достаточности капитала коммерческих банков до 3-8% с 10% в 2019 г.

Реальная процентная ставка в национальной валюте, %

Председатель ЦБ Эльвира Набиуллина 3 апреля провела важную пресс-конференцию. Такие брифинги будут проходить каждую пятницу в 14:00 мск и будут посвящены динамике денежного рынка, а также макроэкономике и последствиям реализации стимулирующих мер.

Объявленные меры

Об операциях по предоставлению ликвидности

Банк России запланировал на 6 апреля 2020 г. аукцион РЕПО «тонкой настройки» в объеме 500 млрд руб. с исполнением первой части сделок в день проведения аукциона, второй части — 8 апреля 2020 г.

Розничная торговля, малый и средний бизнес

Поддержка малого и среднего бизнеса за счет облегчения условий кредитования и единовременной отсрочки платежей по розничным кредитам на полгода при падении доходов на 30% г/г

Финансовые учреждения

Ослабление регулирования ликвидности, выделение дополнительной рублевой ликвидности за счет расширения ломбардного списка ЦБ по операциям РЕПО

ЦБ рассматривает возможность возобновления долгосрочных операций РЕПО, хотя текущая межбанковская ликвидность остается избыточной и находится на стабильном уровне

ЦБ может возобновить валютные операции РЕПО, как это было в начале 2015 г., если возникнет дефицит долларовой ликвидности, однако предпосылок для этого очень мало - внешний долг с тех пор сократился на $110 млрд, а резервы выросли более чем на $60 млрд

Обзор денежного рынка

Оценка динамики инфляции: временный инфляционный всплеск, который в скором времени можно будет преодолеть

Инфляция будет ускоряться, однако скачок будет краткосрочным, и к концу 2020 г. ИПЦ опустится к целевым 4% в годовом выражении. Иными словами, дезинфляционные риски от падения спроса преобладают над проинфляционными от снижения предложения.

Темпы недельной инфляции с 17 по 23 марта подскочили вдвое н/н

По данным Росстата, годовая инфляция в марте в годовом выражении составила 2,5% против 2,3% в феврале 2020 г. При этом инвесторы закладывали в цены более существенный скачок, до 2,7%.

Комментарий по ключевой ставке ЦБ: снижение снова в повестке

ЦБ рассматривает возможность снижения ставки в среднесрочной перспективе, так как волатильность рынка заметно спадает. Согласно нашему базовому сценарию, ставку снизят в июне на 25 б.п., до 5,75%, при условии сохранения стабильности информационного фона и отсутствия дополнительных потрясений.

С 20 марта, когда прошло последнее заседание ЦБ, ситуация на рынке улучшилась, а волатильность снизилась после анонсирования беспрецедентных мер количественного смягчения и стимулирующих мер ФРС, ЕЦБ и другими ведущими Центробанками, отмечает регулятор.

Влияние на экономику: спад в I и II кварталах, восстановление в III квартале

Эмпирическое правило заключается в том, что месяц карантина обходится в 1,5-2% роста годового ВВП, но накопленное влияние будет зависеть от того, как долго продлится карантин и какие сектора пострадают больше других. Восстановление ожидается в III квартале, поэтому общее снижение будет нормализовано. Ожидаемое смягчение монетарных условий также поможет предотвратить более значительное замедление роста ВВП.

Экономический спад ускорится, если финансовый кризис спровоцирует массовое банкротство.

Влияние на рубль и ОФЗ: потенциал роста

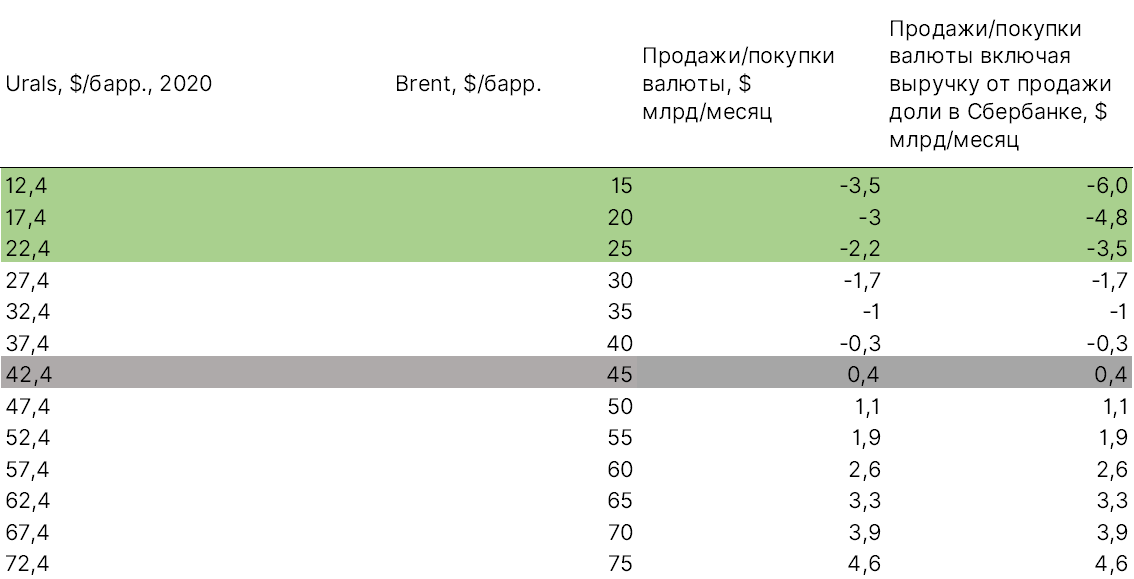

Минфин продолжает продавать валюту в рамках бюджетного правила, если цена Urals сохраняется ниже $42/барр. С 11 марта продажи суммарно составили 175 млрд руб. в долларовом эквиваленте, или примерно $2,4 млрд, следует из статистики ЦБ.

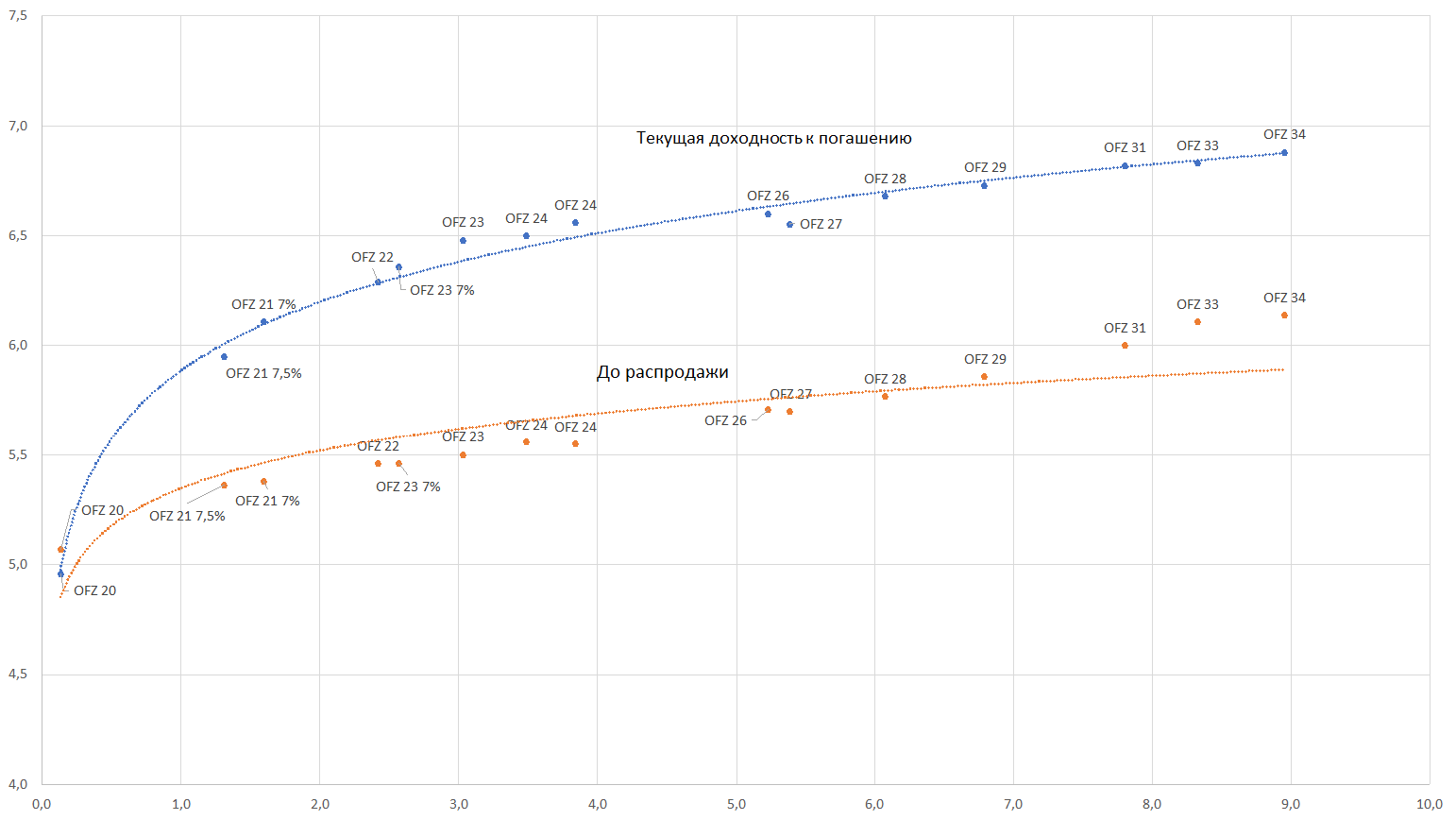

При этом с 18 марта доходность по длинным ОФЗ снизилась на 160-200 б.п., что предполагает рост цен на 14-16%.

Если цены на Brent нормализуются на уровне $45/барр., то есть чуть выше $42/барр., то USDRUB может стабилизироваться в диапазоне 72-68.

Таким образом, после восстановления рынка мы ожидаем падения доходности длинных ОФЗ вплоть до 90 б.п., или роста цены на 8-10% до уровня 18 февраля, предшествующего массовым распродажам.

Макросценарии

Источник: ITI Capital

Валютные интервенции Минфина через ЦБ, ₽ млрд

Источник: Банк России, ITI Capital

Продажи валюты Минфином, включая $30 млрд от продажи в Сбербанке

Источник: Минфин, ITI Capital

Кривая доходности ОФЗ

Источник: Bloomberg, ITI Capital

Внутридневная динамика USDRUB после скачка цен на нефть и комментариев ЦБ 3 апреля

Банк России принял решение о снижении ставки, как и ожидалось согласно нашему прогнозу, на фоне более резкого замедления фактической инфляции (годовая инфляция в январе составила 2,4%). ЦБ отмечает, что ожидания населения и бизнеса остаются умеренными. В целом ЦБ придерживается нейтральной политики, так как сохраняет прогноз по инфляции на 2020 г. (3,5-4%), но в пресс-релизе регулятора присутствуют признаки мягкой риторики, указывающие на краткосрочные риски дезинфляции.

Ключевая ставка опустилась до минимума с марта 2014 г. (досанкционный уровень). Инфляция обновила исторический минимум. По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния.

Факторы в пользу дальнейшего замедления инфляции:

ЦБ отмечает, что замедление инфляции происходит быстрее, чем прогнозировалось на фоне замедления потребкредитования и снижения в годовых темпах роста цен на продовольственные и непродовольственные товары

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседания

Мы ожидаем снижения на заседании 20 марта 2020 г.

Скорее всего ставку снизят на 25 б.п., до 5,75%, если не ухудшится ситуация на глобальных рынках, на заседании 24 июля — до 5,5% и 18 декабря — до 5,25%

До конца года видим еще два снижения — до 5,25% в случае сохранения базового сценария замедления инфляции и без существенного замедления глобальной экономики

Риски, связанные с торговыми спорами, несколько снизились

Факторы в пользу роста инфляции:

Не исключены риски разворота тенденций на рынке продовольствия, учитывая, что соотношение временных и постоянных факторов на этом рынке сложно оценить

Наряду с этим, реализованное смягчение денежно-кредитной политики может оказать более существенное повышательное влияние на инфляцию, чем оценивает Банк России

Сохраняется риск дальнейшего замедления мировой экономики, в том числе ввиду геополитических факторов, усиления волатильности на мировых товарных и финансовых рынках, что может оказать влияние на курсовые и инфляционные ожидания

Дополнительный фактор неопределенности в ближайших кварталах — ситуация с коронавирусом

По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния. При этом в течение 2020 г. на динамику инфляции будет влиять график исполнения бюджетных расходов.

ЦБ России ожидаемо снизил ставку на 25 б.п. Регулятор придерживается нейтральной денежно-кредитной политики, риторика ЦБ носит мягкий характер. ЦБ признает тот факт, что замедление реальной инфляции и инфляционных ожиданий домохозяйств превзошло прогнозы регулятора. В краткосрочной перспективе дефляционные риски превосходят инфляционные. Согласно ЦБ, рост российской экономики в третьем квартале ускорился, хотя оценить ее динамику в перспективе сложно. Нейтральная риторика и осторожное снижение ставки обусловлены высокими рисками замедления глобальной экономики.

Мы считаем, что актуальный курс USDRUB весьма привлекателен для открытия длинных позиций в долларах США. Наш прогноз по паре на конец года — 64. Ранее мы отмечали, что у рубля есть хороший потенциал для восстановления, но декабрь — традиционное время ослабления российской валюты ввиду спроса на доллары в конце года со стороны коммерческих банков и корпоративных игроков для выплат внешних долгов. Тем не менее, в этом году доля платежей по долгам, которые подлежат переносу на следующий год, оказалась значительной из-за уменьшения объема фактических платежей. Ралли рубля обусловлено удорожанием нефти Brent на 1,5%, до $65/барр., на фоне перспектив подписания документов в рамках первой части американо-китайской торговой сделки.

Тем не менее, с учетом регрессионной модели, актуальный курс рубля в сравнении с нефтяными котировками выглядит переоцененным. При цене нефти $65/барр. USDRUB должен стоить 64. В перспективе, по мере снижения ставки ЦБ, маржинальность керри-трейд будет снижаться, уменьшая привлекательность рубля; текущие реальные ставки уже приблизились к 2%, тогда как всего лишь несколько месяцев назад они составляли 4%.

В пятницу, 25 октября, состоится предпоследнее в этом году заседание ЦБ России (ЦБР), решение будет обнародовано в пресс-релизе в 13:30 мск. В условиях нынешней глобальной денежной монетарной политики, тяготеющей в сторону смягчения, и ускоренных темпов дефляции, текущие темпы снижения ставки в России выглядят одними из самых низких в мире. Мы считаем, что ЦБ будет ускоренно наращивать темпы снижения ставки, что означает снижение больше чем на 25 б.п.

В этих условиях мы ожидаем хорошего движения на короткой кривой ОФЗ — краткосрочные облигации уже торгуются на новых минимумах по доходности, предшествующих санкциям против Русала (6 апреля 2018 г.). Также стоит присмотреться к высоконадежным корпоративным выпускам не старше четырех лет с учётом оферты.

Безусловно, в случае переоценки лучше покупать длинные выпуски, но пока в центре внимания находится игра на рубль, курс которого мы считаем справедливым при текущей цене на нефть.

На сколько снижение ставки уже в цене и что покупать?

Исходя из текущей стоимости коротких ОФЗ, годовая доходность которых составляет 5,9%, решительное снижение ставки еще не учтено в ценах, и рынок ждет снижения не более чем на 100 б.п. в течение одного года. Но мы прогнозируем снижение на 75 б.п. до конца года и еще на 75 б.п. — в следующем году, в результате чего ставка опуститься до 5,5% и останется на этом уровне до конца 2020 г., т.е. в ближайшие 12 месяцев. Следовательно, потенциал снижения доходности коротких ОФЗ составляет как минимум 50 б.п. и означает рост цены длинных выпусков на 3–4%.

Также можно предложить купить фьючерсы на межбанковские ставки ROUNIA на сентябрь 2020 г. (RUON 09-20), эти ставки заметно выше ключевой и не учитывают более решительного снижения в ближайшее время.

Кроме того, в инфляционные ОФЗ заложены более умеренные темпы снижения инфляции, чем предполагает наша фактическая оценка.

Источник: Bloomberg, ITI Capital

Влияние на рубль

В случае снижения ставки на 50 б.п., первичный эффект для рубля будет отрицательным, но российская валюта должна восстановиться в течение дня, поэтому итоговый эффект будет нейтральным. В целом мы считаем, что нынешний курс рубля более чем оправдан при текущей цене на нефть и спросе на риск.

Прогноз по ставке до конца года

Наш оптимистичный/базовый сценарий допускает снижение ключевой ставки ЦБР в октябре на 50 б.п. и ещё на 25 б.п. — в декабре, в результате чего ставка на конец года может составить 6,25% вместо ранее ожидавшихся 6,75%. До конца 2020 г. мы ждем снижения еще на 75 б.п., до 5,5% с прогнозируемых 6,25%.

Разрыв между номинальной ставкой и инфляцией г/г, %

Почему ЦБ России решительно хочет снизить ставку?

В пятницу, 18 октября, глава Банка России Эльвира Набиуллина в интервью CNBC допустила, что регулятор в сложившейся ситуации может более решительно снижать ключевую ставку, чем планировалось ранее (25 б.п. до конца года). Прогноз по номинальной ставке ЦБР сейчас заметно ниже прогнозов по инфляции, опустившись до 4% г/г на конец года против ранее ожидавшихся 4,2–4,7% и последнего прогноза 4–4,5%. ЦБР в своих прогнозах регулярно снижает целевые уровни вопреки динамике ключевой ставки.

В сентябре, согласно опросу ЦБР, медианная ожидаемая инфляция населения опустилась до 8,9% впервые с конца первого полугодия 2018 г.

ЦБ просчитал темпы снижения инфляции, основываясь на более резком падении потребительского спроса и реальных располагаемых доходов, поэтому Центробанк хочет сократить спред между ключевой ставкой и инфляцией, который в России традиционно превосходит сравнительные показатели других стран. Сейчас разрыв составляет 300 б.п. — самый значительный с конца 2018 г.

В то же время в третьем квартале рост реальных доходов составил 3% — снижение показателя наблюдалось последние несколько лет, охватив в том числе предыдущие кварталы.

Помимо инфляции, важную роль играют мягкая риторика ФРС и снижение глобальной волатильности в мире (ввиду возможного заключения торгового соглашения между США и Китаем, а также сделки по Brexit).

.png)

.png)