|

Компания Cisco Systems, Inc. раскрыла финансовую отчетность за 3 месяца 2018 финансового года. Напомним, что финансовый год у компании заканчивается в конце июля.

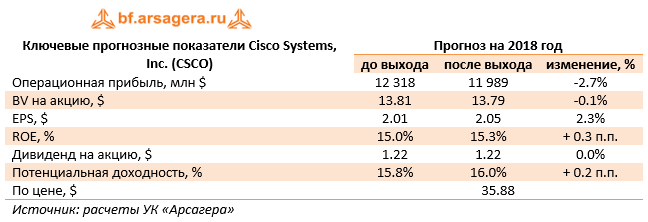

Совокупная выручка компании снизилась на 1.7% - до $12.1 млрд. Выручка от продуктов сократилась на 2.7%, выручка от услуг показала противоположную тенденцию, увеличившись на 1%. Направление инфраструктурных платформ показало снижение выручки более чем на 4%, достигнув $6.97 млрд. Снижение связано с сокращением объемов продаж маршрутизаторов. Доходы от реализации коммутаторов поддержал запуск нового продукта – Catalyst 9000. Выручка от предоставления прикладных решений показала рост почти на 6%, составив $1.2 млрд на фоне спроса на «облачные» продукты и сервисы компании. Поддержку оказал и учет выручки AppDynamics, приобретенной в прошлом финансовом году. Направление информационной безопасности показало рост выручки на 8.3% - до $585 млн. Доходы от прочих продуктов снизились на 16.1%, составив $296 млн. Выручка от услуг показала рост на 15, достигнув $3.08 млрд – драйвером роста стал запуск нового портфеля программного обеспечения, позволяющего предсказывать обрушения IT-систем. Компания отразила снижение валовой рентабельности как по продуктам, так и по услугам: в результате валовая прибыль просела почти на 6% - до $7.4 млрд. В тоже время Cisco удалось сократить коммерческие расходы, затраты на реструктуризацию и удержать управленческие расходы на прошлогоднем, что смягчило падение операционной прибыли, составившей $2.76 млрд (-4.2%). Чистые финансовые доходы выросли почти в 3 раза – до $206 млн – на фоне увеличившихся процентных доходов и прочих финансовых доходов. В итоге чистая прибыль компании выросла на 3.1% - до $2.39 млрд. С учетом выкупленных на $2 млрд собственных акций EPS прибавил 4.5% - до $0.48. По итогам внесения фактических результатов за 3 месяца 2018 финансового года мы оставили наши прогнозы в целом без изменений, потенциальная доходность акций незначительно выросла.

Что касается будущих результатов компании, то мы ожидаем, что компания Cisco будет способна зарабатывать в ближайшие несколько лет чистую прибыль в размере $10-11 млрд. Мы допускаем, что результаты компании могут оказаться выше верхней границы этого диапазона, что может стать возможным благодаря улучшению макроэкономических факторов. Ожидается, что на дивиденды компания будет направлять более 50% чистой прибыли. Акции компании торгуются с P/BV около 3 и являются одним из наших приоритетов в секторе «Технологии и инновации». ___________________________________________

|

Поиск котировок:Например: Газпром

|

|