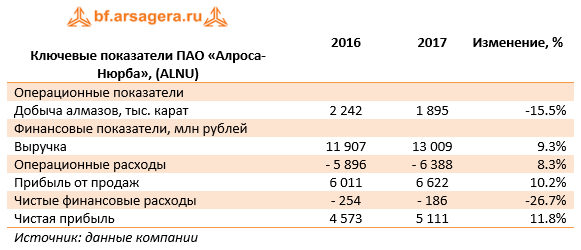

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за первые три месяца 2018 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 15.5%. Снижением объемов добычи произошло на Ботоубинской трубке и было связано с вовлечением в обработку руды с более низким содержанием алмазов.

Тем не менее, выручка компании увеличилась на 9.3% – до 13 млрд руб. – из-за роста цен на алмазы.

Данное обстоятельство обусловило увеличение прибыли от продаж на 10.2% - до 6.6 млрд руб. Чистые финансовые расходы сократились более чем на четверть до 186 млн руб. В итоге чистая прибыль увеличилась на 11.8%% – до 5.1 млрд руб.

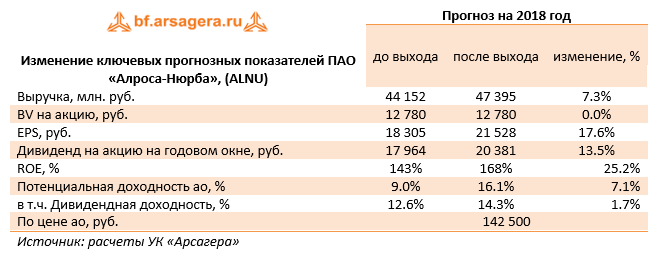

Отчетность компании превысила наши ожидания. По итогам внесения фактических данных мы подняли прогноз средней цены реализации алмазов на текущий и последующие годы. В результате потенциальная доходность акций компании выросла.

На данный момент акции компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов. Напомним, что во втором квартале 2018 года АЛРОСа планирует выкупить 10% «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании увеличилась на 13,2% до 96 млрд руб. на фоне роста реализации алмазов на 16% (91.2 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали снижение, рост цен, произошедший вопреки укреплению курса рубля, а также изменение ассортимента проданных алмазов привели к росту выручки. Прочие доходы сократились почти на четверть до 4.8 млрд руб.

Себестоимость продаж снизилась на 3.5% до 45.4 млрд руб., что было связано с сокращением расходов на персонал до 9.8 млрд рублей (-12%). Снижение до 3.3 млрд рублей (-18%) показали топливные затраты. Заметно сократились амортизационные отчисления (-9.3%), составив 6 млрд рублей. Коммерческие и административные расходы также уменьшились двузначными темпами (-18%) до 3.2 млрд рублей на фоне снижения расходов на заработную плату работникам.

В итоге прибыль от продаж АЛРОСы увеличилась более чем наполовину, достигнув 41.7 млрд рублей.

Долговая нагрузка компании за отчетный период сократилась с 93.4 до 58.8 млрд руб.; напомним, что 98% долгового портфеля номинировано в долларах США. В связи с укреплением рубля положительные курсовые разницы по заемным средствам составили в 809 млн руб. (год назад – 9.3 млрд руб.). В результате чистая прибыль АЛРОСы прибавила 47%, составив 32.8 млрд руб.

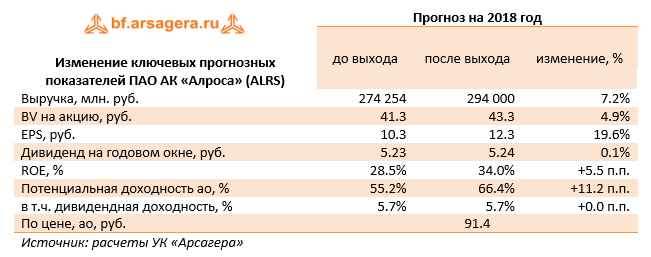

Отчетность компании вышла лучше наших ожиданий в части более высоких цен реализации алмазов и снижения некоторых статей операционных расходов. По итогам внесения фактических данных мы подняли наши прогнозы финансовых показателей на ближайшие годы, потенциальная доходность акций компании выросла.

Кроме того, стоит упомянуть о двух важных моментах. АЛРОСА, лишившись на неопределенный срок одного из своих наиболее рентабельных месторождений – рудника «Мир», готовит обновление долгосрочной программы развития. По словам CFO компании, программа будет представлена на Дне инвестора в конце сентября - начале октября. Помимо этого, во втором квартале АЛРОСА рассчитывает выкупить 10% дочерней «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Интересно, что в первом квартале 2018 года дочерние компании АЛРОСы выкупили с рынка акций компании на 7.1 млрд рублей, приобретя почти 1.1% компании. Выкупленный объем акций будет направлен на реализацию опционной программы поощрения менеджмента.

В начале мая наблюдательный совет компании рекомендовал направить на выплату дивидендов около 5.24 рубля на акцию, что в совокупности составляет 50% от чистой прибыли по МСФО.

Акции АЛРОСы торгуются с P/BV 2018 около 2.1 и P/E 2018 около 7.5 и входят в наши диверсифицированные портфели второго эшелона.

Выручка компании составила 41,7 млрд руб., продемонстрировав рост на 4,2%.

Затраты напротив снизились на 0,9%, составив 35,9 млрд руб. Ключевая статья издержек – расходы на сырье и материалы – сократилась на 7,9% до 18,5 млрд руб. примечательно, что это произошло на фоне повышения мировых цен на нефть (а значит, и на продукты ее прямой перегонки, используемые в качестве сырья в нефтехимии). Рост расходов на энергию составил 10,6% (5,3 млрд руб.). Отметим также рост коммерческих расходов на 0,9% до 2,3 млрд руб. и управленческих расходов – на 9,1% до 1,7 млрд руб. В итоге операционная прибыль компании увеличилась в 1,5 раза до 5,8 млрд руб.

В отчетном периоде процентные доходы сократились вдвое - до 100 млн рублей на фоне сокращения средней процентной ставки и низких остатков на счетах компании в начале года. Долг на балансе компании отсутствует.

По итогам отчетного периода компания отразила отрицательное сальдо прочих доходов/расходов в размере 530 млн руб. против прошлогоднего положительного результата - 2,9 млрд руб. Среди прочего по данной статье компания учитывает свою выгоду от компенсации последствий «налогового маневра». В итоге чистая прибыль компании сократилась на 23,1%, составив 4,2 млрд руб.

Результаты компании за 1 кв. 2018 г. оказались несколько лучше наших ожиданий в части более низких операционных расходов. По итогам внесения фактических данных мы повысили прогноз финансовых показателей, снизив прогноз себестоимости, что привело к некоторому росту потенциальной доходности. Мы вернемся к обновлению модели после выхода годового отчета, где, как мы надеемся, будут раскрыты структура выручки и операционные показатели за 2017 год.

Помимо всего прочего, отметим, что второй год подряд Совет директоров рекомендовал не выплачивать дивиденды по итогам года; как следствие, привилегированные акции после проведения годового собрания получат право голоса. В своих прогнозах мы закладываем возвращение к дивидендным выплатам не ранее 2021 года, когда будут пройдены основные этапы капвложений, направленных на расширение производственных мощностей. При этом мы считаем, что на фоне солидной чистой прибыли, нулевого долга и внушительного собственного капитала (более 130 млрд руб.) полный отказ от выплаты дивидендов выглядит слабо обоснованным.

На данный момент префы Нижнекамскнефтехима торгуются менее чем за половину балансовой цены и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона». При этом основные риски владения акциями компании продолжают находиться не столько в плоскости ведения обычной хозяйственной деятельности, сколько в сфере некачественного корпоративного управления.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»