|

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

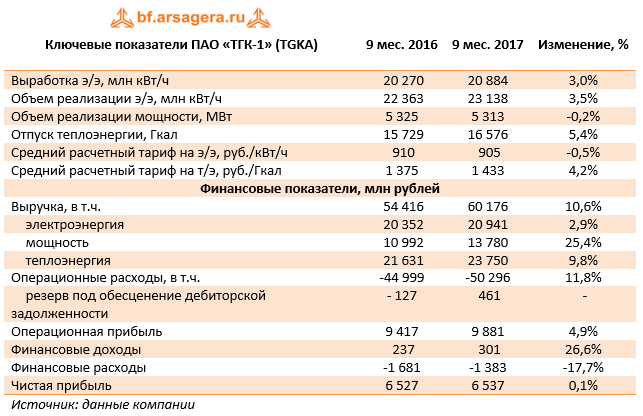

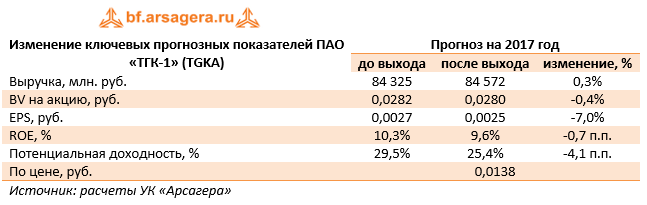

Совокупная выручка компании составила 60,2 млрд рублей, увеличившись на 10,6%. Драйвером роста выступила выручка от реализации мощности, подскочившая на четверть – до 13,8 млрд рублей – из-за увеличения цены на мощность, реализуемой по ДПМ. Доходы от реализации электроэнергии увеличились на 2,9%, составив 20,9 млрд рублей на фоне роста объема реализации электроэнергии на 3,5% и уменьшения среднего расчетного тарифа на 0,5%. Выручка от продажи теплоэнергии выросла до 23,8 млрд рублей (+9,8%) – объемы отпуска теплоэнергии и средний расчетный тариф показали положительную динамику. Операционные расходы росли опережающими выручку темпами (+11,8%) и составили 50,3 млрд рублей. Наиболее существенную динамику показали амортизационные отчисления (6,2 млрд рублей, +15.4%); затраты на водоснабжение (2,1 млрд рублей, +10,1%), что связано с возросшим тарифом на услуги по водоснабжению;расходы на покупную электрическую и тепловую энергию (5 млрд рублей, +18,2%). Стоит отметить, что средний тариф на покупку электроэнергии, по нашим оценкам, вырос, в то время как средний тариф на продажу электроэнергии – сократился. Позитивным моментом стал роспуск резерва под обесценение дебиторской задолженности почти на 0.5 млрд рублей. Расходы на топливо выросли на 8,8% - до 21,6 млрд рублей на фоне увеличения выработки теплоэнергии и роста удельных расходов условного топлива на 4%. Отдельно стоит отметить рост расходов на аренду более чем в 5 раз – до 1,8 млрд рублей. Дело в том, что при строительстве последнего объекта ДПМ – двух турбин Центральной ТЭЦ – ТГК-1 решила использовать схему аренды. Энергообъекты были построены компанией «Межрегионэнергострой», которой ТГК-1 будет ежегодно выплачивать около 1,6 млрд рублей. При этом ТГК-1 будет получать в полном объеме выручку от реализации электроэнергии и мощности. В итоге операционная прибыль ТГК-1 выросла на 4,9% - до 9,9 млрд рублей. Компания продолжает сокращать долг: с начала года заемные средства уменьшились на 8,7 млрд рублей - до 18,4 млрд рублей, при этом финансовые расходы сократились почти на 18%. Эффективная налоговая ставка в отчетном периоде составила 23,1%, по сравнению с 15,4% годом ранее. В отчетности компания не раскрыла причины роста налоговых отчислений. В итоге чистая прибыль ТГК-1 составила 6,5 млрд рублей, что находится на уровне значений прошлого года. По итогам вышедшей отчетности мы понизили прогноз чистой прибыли компании в связи с опережающими темпами роста операционных расходов.

Бумаги ТГК-1 обращаются с P/E 2017 – 5,4 и P/BV - 2017 порядка 0,5 и не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|