В этом материале мы оцениваем прогнозы, сделанные в начале 2011 года, подводим итоги этого года и делаем прогнозы на 2012 год.

Фондовый рынок

2011 год стал четвертым годом в истории российского фондового рынка, когда был зафиксирован отрицательный результат по индексу ММВБ. В начале 2011 года мы делали прогноз индекса ММВБ на конец года на уровне 2 115 пунктов и в первом квартале эта цифра казалась вполне достижимой, однако по факту мы видим индекс вблизи уровня 1 400.

Неоправдавшийся прогноз – это всегда очень интересно. Когда прогноз оправдывается – не всегда понятно: это случайность или результат хорошо сделанных расчетов. Когда прогноз не оправдывается – это всегда повод провести анализ и попытаться разобраться в причинах.

Наш прогноз основывался на оценках прибыльности компаний, на оценках уровня процентных ставок, инфляции, размера денежной массы и притока капитала. В плане прибыльности публичные российские компании вполне оправдали ожидание и даже «перевыполнили план». Уровень процентных ставок, инфляция и темпы роста денежной массы тоже показали вполне ожидаемый результат.

Эти параметры определяли прогноз коэффициента P/E (Капитализация/Прибыльность) для всего рынка. Мы считали и продолжаем считать, что для российского рынка справедливое значение этого коэффициента находится на уровне 9. Такой уровень соответствует капитализации рынка 45 трлн руб. и значению индекса на уровне 2 115.

По факту, на конец года значение Р/Е для рынка было на уровне 5, а по некоторым компаниям даже на уровне 2-3. Для справки: в Бразилии этот показатель находится на уровне 13, а в ЮАР на уровне 10. Единственное объяснение этой ситуации лежит в плоскости непонимания населением смысла инвестирования на фондовом рынке и отсутствием понимания фундаментальной ценности бизнеса немногочисленными участниками российского фондового рынка.

Про чудесные свойства Р/Е и его взаимосвязь с уровнем процентных ставок мы уже рассказывали. Теперь хочется немного поговорить о сложившейся ситуации и практическом совете для инвестора. Для начала простые математические выводы. Что произойдет с ценой акции через год, если прибыль (Е) растет, а коэффициент Р/Е не меняется? Она вырастет! А на сколько? Правильно, на размер роста прибыли в процентах! Текущий Р/Е=5 или Ртек=Етек*5. Например, рост прибыли составит 17%, тогда Ебуд=Етек*(1+17%), и при условии сохранения коэффициента на уровне 5, Рбуд=Ртек*(1+17%). Для того чтобы цена акции в будущем не выросла, необходимо, чтобы коэффициент снизился на величину (1-1/(1+0.17))= 15% и стал равным 4.2.

Теперь к реалиям нашего рынка (Россия – страна возможностей!). За последние 8 лет среднегодовой рост денежной массы в России составлял 28%, а рост прибылей российских компаний 23%. Эти показатели естественным образом взаимосвязаны. За 2011 год эти значения ожидаются на уровне 22% и 18% соответственно. Рост этих двух показателей на 2012 год прогнозируются в размере 20%. Текущий коэффициент Р/Е=5, то есть, если коэффициент к концу 2012 года не изменится, то цены акций вырастут в среднем на 20%, если коэффициент вырастет (а он достаточно низкий), то рост будет >> 20%. Если цены акций не вырастут, то коэффициент должен будет сжаться до 4.2 (что сделает российский рынок акций ещё более недооцененным). Ну а чтобы акции упали, коэффициенту необходимо упасть еще ниже. При этом для того чтобы компаниям реинвестировать полученную прибыль под хорошую доходность (Р/Е=5 это ставка минимум в 20%), достаточно просто выкупать свои акции с рынка. Например, посредством байбэков, которые, кстати, были часты в 2011 году и, если ситуация с курсовой динамикой меняться сильно не будет, мы уверены, будут очень популярны и в 2012.

Ситуацию, при которой прибыли компаний растут, а цены их акций снижаются (коэффициент Р/Е снижается еще сильней), мы в компании называем «сжимающейся пружиной», и это хорошая возможность для инвесторов, занимающихся регулярным инвестированием, сделать как можно больше вложений с высокой потенциальной доходностью. И здесь уж непонятно, чему больше радоваться: росту рынка или падению. В итоге такие инвестиции будут выгоднее, чем в случае поступательного роста, хотя психологическое спокойствие от того, что предыдущие вложения уже выросли в цене, безусловно, вещь важная.

Несмотря на все опасения и динамику текущего года, мы сохраняем мнение о коэффициенте Р/Е для российского фондового рынка на уровне 9, ожидаем, что прибыли вырастут в среднем на 20%, что будет соответствовать значению индекса ММВБ – 2 550 пт (+ 1 150 пт, или +82%). Но даже если значение Р/Е сохранится на текущих уровнях, а прибыли компаний вырастут в соответствии с нашими прогнозами, это обеспечит рост индекса на уровне 20%.

Если говорить об отраслевых предпочтениях, мы считаем, что в 2012 году наиболее интересными будут следующие отрасли: недвижимость и строительство, добыча нефти и газа, цветная металлургия, удобрения, банки. Среди низколиквидных акций компаний малой капитализации на смену энергосбытовым компаниям придут «облгазы».

Недвижимость

В начале 2011 года мы ожидали, что стоимость квадратного метра в Санкт-Петербурге вырастет на 16%. По факту рост составил около 8%. Главная причина такого расхождения – это существенный отток капитала – «минус» 85 млрд долл., в то время как мы ожидали приток на уровне 29 млрд долл.

Еще одна причина расхождения с прогнозом состоит в том, что население продолжило отдавать предпочтение банковским депозитам, а не приобретению квартир. Однако следует отметить, что в 2011 году «депозитная тенденция» существенно замедлилась. В тоже время многие не решались совершать сделки по приобретению квартир в силу неопределенности, связанной с кризисной ситуацией в экономике и неуверенностью «в завтрашнем дне».

Исходя из наших прогнозов по росту денежной массы, увеличению реальных доходов населения, снижению ставок и росту объемов выдачи ипотеки, а также прогнозов по объемам строительства мы считаем, что в 2012 году стоимость кв. м в Санкт-Петербурге вырастет не менее чем на 15%.

В рамках акции "Инвест-прикол" на нашем сайте investars.ru опубликована забавная история "Кормлю тут вас ...". "Слышал что М.Прохоров собирается создавать партию кормильцев. Навеяло... Дело было в одной инвест.компании. Мы там трудились в отделе инвест.консалтинга. Отдел наш из двух человек временно(=постоянно) размещался в бэк-офисе. В помещении напротив сидели трейдеры. Трейдеры в инвест.компаниях, считают себя очень важными – белая кость. По своему психо-типу люди общительные, а некоторые еще и заносчивые. Был там такой персонаж – Женя. Он часто заходил в «бэк» за разными бумажками. Народ в «бэке» работал приветливый, и несмотря на рутинную работу, любили поржать по разным поводам.

Сотрудников бэк-офиса Женя не жаловал – денег-то они не зарабатывают. А когда случались неудачные «трейды» ему это бэк-офисное веселье вообще было «костью в горле» и он, бубня себе под нос, но так чтобы все слышали, часто отпускал ремарки из разряда: «кормлю тут вас ...».

Как-то раз зашел он особенно озабоченный и угрюмый, а Олег, паренек из бэка острый на язык, его и спросил тут же: «ну что, кормилец, кушать то будем сегодня?

Макромониторинг: из событий, которые характеризуют продолжение кризиса в Европе, можно отметить очередное понижение международным рейтинговым агентством Fitch долгосрочных рейтингов дефолта эмитента. На этот раз понижение коснулось пяти крупных европейских банков, в том числе банка Credit Agricole. Хотя справедливости ради стоит отметить, что на поведении фондовых рынков эта новость никак не сказалась.

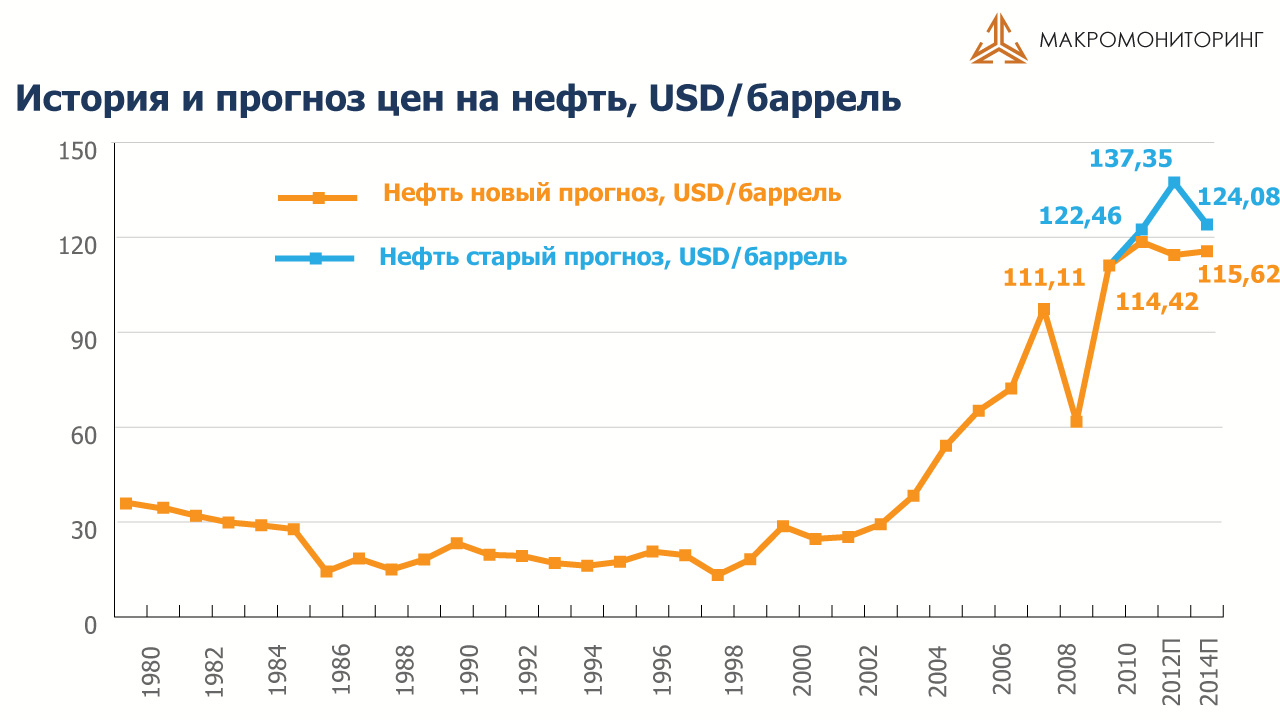

Из новостей, которые могли бы оказать влияние на котировки цен на нефть, можно отметить увеличение квот на добычу нефти со стороны ОПЕК. Так на прошлой неделе на саммите ОПЕК было принято решение увеличить квоты на добычу нефти с 25 млн барр. в день (установлена в декабре 2008 г.) до 30 млн барр. в день.

Решение было принято в связи со снижением добычи в Ливии. До гражданской войны в стране добывалось около 1.6 млн барр. в день, но к августу добыча практически прекратилась. На конец ноября добыча составила 840 тыс. барр. в день. Ожидается, что восстановить добычу Ливия сможет к июню 2012 г.

Решение картеля было довольно негативно воспринято рынком (котировки Брент снизились после объявления решения на 5%). Но реакция эта была именно спекулятивной, поскольку установленные ранее квоты в 25 млн барр. в день давно не соблюдались, и новые квоты просто соответствуют текущему уровню добычи. Поэтому с фундаментальной точки зрения принятое решение никак не влияет на баланс спроса и предложения на рынке. Косвенные доказательством этому служит тот факт, что на интервале в 2 недели принятое решение не оказало влияния на котировки нефти.

Так с 13 по 27 декабря стоимость нефти выросла на 1,3% и составила 108,15 долл. за баррель. При этом в очередной раз обращу Ваше внимание на изменение прогнозов цен на нефть: мы понизили прогноз среднегодовых цен на нефть на прогнозные периоды с 12 по 14 годы на 3, 17 и 7%, соответственно. Но, даже несмотря на понижение прогнозов, как вы можете видеть, прогнозные цены в среднем на 7% выше текущих. При этом обращу ваше внимание на то, что средняя цена нефть по итогам 11 месяцев 2011 года отличается менее чем на 0,5% от нашего прогноза среднегодовой цены нефти, сделанного еще вначале года.

Индекс ММВБ за последние две недели вырос на 3%. Капитализация российского фондового рынка после столь существенного снижения составляет 24,6 трлн руб. Коэффициент P/E теперь находится на уровне 5,0. Для сравнения: P/E фондовых рынков стран ББРИКС составляет 9, а стран с развитой экономикой - 13. По нашему мнению, справедливым для российского фондового рынка на конец 2011 г. является P/E равный 9,2, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 57% выше. Если же говорить о нашем прогнозе индекса ММВБ на конец 2012 года, то он составляет 2550 пунктов, и исходит из того, что справедливый уровень P/E для нашего рынка по-прежнему будет составлять 9,2. Денежная масса к концу 2012 года вырастет на 44% с текущего уровня, таким образом, денег для того чтобы задать прогнозируемую нами капитализацию фондового рынка будет достаточно.

Сейчас же соотношение денежной массы и капитализации российского фондового рынка составляет 87%, опустившись с 90% двумя неделями ранее. Это очень высокий уровень. Такое высокое соотношение показывает, что денег в стране более чем достаточно, чтобы задавать текущую капитализацию фондового рынка. Более того, столь высокое соотношение показателя М2/Капитализация говорит о том, что значительное количество участников фондового рынка предпочитает, что называется, «сидеть на деньгах».

При этом отмечу, что российская экономика по темпам роста ВВП продолжает оставаться одной из наиболее динамично развивающихся экономик в мире. Согласно оценке Минэкономразвития, в ноябре 2011 года ВВП вырос на 5,4% по сравнению с ноябрем 2010 года. Рост ВВП за 11 месяцев 2011 года к 11 месяцам 2010 составляет 4,4%. Таким образом, согласно официальной статистике к 1 декабря мы по ВВП на 1% ниже предкризисного максимума, который был в мае 2008 года.

Что касается курса рубля, то за прошедший период он вырос на 0,7% до уровня в 31,18 рублей за доллар. При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка в очередной раз немного снизились.

Международные резервы России с 2 по 16 декабря снизились почти на 13 млрд долл. до уровня в 501,3 млрд долл.

За прошедшие две недели потребительские цены выросли на 0,2%, с начала декабря - на 0,3%. Таким образом, с начала года инфляция достигла 6,0% (в 2010 – 8,4%). В годовом выражении индекс потребительских цен опустился до уровня 6,4% по сравнению с 6,7% двумя неделями ранее. Напомню, наш скорректированный прогноз инфляции на этот год составляет 6,6%. Что касается прогнозов на будущие годы, то мы ожидаем, что в следующем году инфляция ускорится до 7,3%. Наши прогнозы на более отдаленную перспективу вы можете видеть на своих экранах.

Что касается рынка облигаций, то за время, прошедшее с момента предыдущего обзора, доходности на нем в очередной раз немного подросли: в корпоративном сегменте - на 11 базисных пунктов, в муниципальном – на 21 базисных пунктов. Мы считаем, что при текущем уровне инфляции в России и уровне процентных ставок в мире, доходности на облигационном рынке России являются чрезмерно высокими. Мы ожидаем, что в течение года процентные ставки будут снижаться. По корпоративному сегменту мы ожидаем снижения уровня процентных ставок на 23,4%, а по муниципальному – на 22,7%.

Соответственно, мы считаем, что в группах 5.1 и 5.2 – наиболее ликвидные и наиболее надежные, по нашему мнению, облигации – наиболее интересными являются облигации с большей дюрацией. Так, средняя дюрация облигаций, которым мы отдаем предпочтение в группе 5.1 , составляет чуть более 5 лет, а в группе 5.2 – чуть более 3,5 лет.

Что касается рынка недвижимости Санкт-Петербурга, то с момента нашей предыдущей передачи цены на недвижимость на вторичном рынке Петербурга выросли на 0,47% (с начала года - на 8,3%), на первичном рынке рост составил 0,35% (с начала года 8,5%).

Кто выигрывает на «плечах» и «шортах»? Брокерская компания живет тем, что получает комиссию от каждой совершенной сделки. Чем больше оборот, тем больше комиссия. Все усилия брокера направлены на то, что бы увеличить оборот. Для этого организуют бесплатные семинары: «Технический анализ», «Стратегия внутридневной торговли», «Скальпинг — умение делать деньги». Для этого проводят конкурсы трейдеров, где победители зарабатывают 5000%, совершая 2,5 сделки в минуту. Возникает вопрос: какую максимальную комиссию можно получить с клиента? Ответ поражает воображение — в пределе с клиента можно получить все деньги, которые он принес для приобретения акций! Как?

На чем же зарабатывают брокерские компании?

На первый взгляд комиссия брокера очень скромная — в среднем 0,1% от объема сделки. Допустим, Вы приносите в брокерскую компанию 100 000 рублей, чтобы купить акций Газпрома, Лукойла, Сбербанка, Норильского Никеля, Транснефти. За эту сделку вы заплатите 100-150 рублей. Согласитесь — мелочь. Особенно если Вы купили эти акции, а продавать планируете лет через 5.

Но Вас вежливо пригласят на бесплатный семинар, где расскажут, что на акциях можно хорошо заработать, но для этого надо поучиться. И это звучит очень логично.

Хотя для того, чтобы начать инвестиции в акции достаточно знать два простых факта: 1. Биржевой индекс растет в долгосрочной перспективе, несмотря на временные снижения и постоянные колебания. 2. 80% активных игроков проигрывают биржевому индексу, а только 7% удается заработать больше.

Вместо этого Вам расскажут о множестве приемов торговли, о сигналах к покупке и продаже. Это совершенно заурядная ситуация, когда клиент под влиянием технического анализа оборачивает свой портфель ежедневно и платит 100 рублей брокеру не раз в 5 лет, а каждый день.

Брокерская услуга — «плечо»

Но самая гениальная «придумка» брокеров — это «leverage», по-русски «плечо». Официально это называют маржинальной торговлей. Исторически, это классическая банковская операция — кредитование под залог ценных бумаг.

Как это работает ? Вы купили Газпром, Лукойл, Сбербанк, Норильский Никель, Транснефть. Это ликвидные акции — брокер хорошо знает, что в любой момент он сможет продать Ваши акции, чтобы вернуть свои деньги. Вы выбрали эти акции и ожидаете, что они принесут Вам доход.

И тут Вам поступает от брокера соблазнительное предложение. Он готов предоставить вам в кредит дополнительно еще 100 000 рублей. Если эти акции вырастут на 30%, то, вложив 100 000 руб., Вы заработаете 30 000. А, используя кредит, вы получите еще 30 000 (за вычетом «небольших» процентов за кредит). Правда, заманчиво? Особенно если тех.анализ уже вселил уверенность в свои силы, и гордость переполняет от мысли, что зарабатываешь своим умом!

Но есть другая сторона. Если выбранные акции упадут на 30%, Ваши убытки 30 000 + 30 000 + % за кредит. И от Ваших 100 000 руб. останется меньше 40 000. Конечно, это не означает, что весь Ваш проигрыш перейдет к брокеру. Он перейдет к «терпеливым», но комиссия брокера вырастет как минимум вдвое. А теперь представьте, что брокер предложит Вам не 100, а 200 тысяч дополнительно. Выигрыш и проигрыш утраиваются. Это так соблазнительно — поймать движение рынка 30% и почти удвоить капитал. Но при снижении на 30% с учетом процентов — у вас почти НИЧЕГО не останется от начальной суммы. Вы рискуете своими деньгами, а брокер получает тройную комиссию. Здорово придумано?

Вот это и есть «плечо». Когда говорят что брокер дает «плечо» 1:4 это означает, что при ваших 100 000 рублей Вам дополнительно дадут 400 000. Но это так же означает, что при неблагоприятном движении рынка на 20% вы останетесь без своих денег. Комиссия брокера в любом случае вырастет в 5 раз. Вы платите уже не 100 рублей, а 500. Смело требуйте скидку!

Кроме того, при неблагоприятном движении рынка Ваши акции будут проданы без Вашего согласия, когда остаток на вашем счете приблизится к определенному критическому значению. Или от Вас потребуют внести дополнительную сумму — margin call (маржинальное требование). Мы не будем здесь углубляться в тему злоупотреблений, когда крупные операторы, обладая информацией о том, когда у клиентов возникнет margin call, используют это.

Законодательно установленное ограничение максимального «плеча» для брокерских компаний на рынке ценных бумаг составляет всего 1:4. Это выглядит смешно на фоне рынка Форекс. Forex до сих пор не регулируется ни ФСФР, ни Центральным Банком. Форексные конторы могут предоставлять плечо 1:100 и более. Это значит, что даже незначительное движение «убьет» Ваши деньги. А комиссия брокера может превышать размер Вашего проигрыша.

Форекс-клубы вплотную приблизились к «заветной мечте» брокера — заполучить все деньги клиента. Учитывая, что реальные сделки Форекс-контора, как правило, не заключает, Вы не покупаете реальной валюты, заключая сделку на рынке forex. В этом случае Вы, фактически, никому ничего не проигрываете и ничего не выигрываете. И рано или поздно ваши деньги переходят брокеру в виде комиссии.

Брокерская услуга — «шорт»

Еще одна гениальная находка брокеров — это «шорт» или «короткая продажа» (от английского слова «short»). Например, Вы считает, что акции Ростелекома, ВТБ и Роснефти в ближайшее время снизятся. Вы их продадите, и будете сидеть на деньгах. Но на бесплатном семинаре перед Вами поставят новую «достойную» цель — надо учиться зарабатывать как на росте, так и на падении!

Ваш брокер тут как тут и предлагает Вам дать в долг, на время эти акции. Вы их сможете тут же продать, а потом «когда они упадут», откупить дешевле. Разница будет вашим выигрышем, хотя брокер не забудет взять с вас процент за использование акций.

Однако если акции будут расти, Вам придется откупать их дороже что бы вернуть взятые в долг акции. Обеспечением этого кредита опять будут Ваши деньги. При осуществлении коротких продаж «плечо» тоже может составлять 1:4. Мы не будем здесь углубляться в порочность самих «коротких продаж». Очень хорошо об этом написал миллиардер Мортон Дэвис в своей книге «Успех требует риска, или Как заработать миллиард...». Мы приведем здесь отрывок из этой книги «Верить в успех и никогда не играть на понижение».

Используйте брокеров с умом!

«Фондовый рынок устроен так, чтобы перераспределять деньги от Активных к Терпеливым» Уоррен Баффет

Брокер предоставляет Вам «прекрасный ассортимент». Семинарами, «плечами» и «шортами», предлагаемыми Вам, он более чем в 10 раз может увеличить свой доход. Чем больше Вы проводите сделок, тем больше Ваших денег переходит брокеру.

Не воспринимайте этот материал как антиброкерскую пропаганду. Позитивная функция брокера в том, чтобы обеспечить доступ инвесторов к фондовому рынку. Тем не менее, всегда будут люди, которые хотят поиграть на колебаниях ценных бумаг. Точно так же казино никогда не останутся без клиентов. Но клиенты казино, как правило, хорошо знают, как зарабатывает казино. Клиенты брокеров тоже должны понимать, какие услуги брокеров для чего нужны.

В разговоре с дружественным нам брокером он сетовал: «жалко хорошие клиенты так быстро «умирают», а на «инвестиционных бакланах», которые купят и сидят, много не заработаешь».

По нашему мнению, квалификация инвестора выражается не в частоте совершения сделок, не в использовании разнообразных возможностей, предлагаемых брокером, не в операциях со сложными финансовыми инструментами. Квалификация инвестора определяется умением сравнивать акции между собой и находить лучшие.

Выводы:

Помните: рынок акций — не казино. Вы приходите туда не играть, а удобно и технологично становиться владельцем эффективного бизнеса.

Не используйте плечо и не совершайте коротких продаж (не играйте на понижение). Это игра, а не инвестиции. Если Вы покупаете акции без плеча, никто и никогда не сможет продать их без Вашего разрешения.

Помните слова У.Баффета: «Лучшее время для продажи акций — никогда». Мы в УК «Арсагера» добавляем к этому: «Акции стоит продавать только тогда, когда Вы нашли другие, более хорошие».

Вся правда об отраслевых фондах: Не секрет, что среди инвесторов отраслевые ПИФы пользуются большой популярностью. Пайщиков больше всего привлекает то, что паи отраслевых фондов оказываются на вершинах рейтингов по доходности. Хотите узнать причину, по которой управляющие компании используют такой инструмент как отраслевые фонды?.. Зачем управляющим компаниям нужны отраслевые фонды? В погоне за привлечением средств, управляющие компании придумали хорошую маркетинговую тактику — создание широкой линейки отраслевых фондов. Причем каждая компания представляет это как высокий уровень сервиса по предоставлению широких возможностей клиентам.

С математической точки зрения, изменение фондового индекса — это, по большому счету, сумма изменений всех отраслевых индексов, так как в индексе присутствуют все крупнейшие российские компании, задающие тон практически во всех отраслях. Следовательно, на любом временном интервале всегда будут отрасли, которые выросли выше среднего, и наоборот. Вполне естественно, что при этом всегда будет отрасль-лидер, показавшая наилучший результат и опередившая все остальные отрасли.

Логично, что у компании, предоставляющей клиентам линейку отраслевых фондов, всегда будет фонд, который особенно на коротком отрезке (например, 1 год) показывает впечатляющие результаты на фоне остальных и который можно продемонстрировать клиентам как результат выдающегося качества управления. Этот результат можно использовать в агрессивной рекламе в СМИ, и за счет этого привлекать новые средства под управление и соответственно, получать комиссию.Обратная сторона медали отраслевых фондов

На самом деле, предлагая клиентам отраслевые фонды, Управляющие компании снимают с себя ответственность по выбору отраслей, перекладывая эту сложную задачу на клиентов. Неужели клиент управляющей компании, который по определению не является профессионалом, лучше самой управляющей компании знает, какая отрасль будет самой доходной в ближайшем будущем и на что надо делать ставку? Если это так, то возникает вопрос, зачем такому клиенту вообще нужна управляющая компания. Человек с такими знаниями может самостоятельно инвестировать на фондовом рынке.

При этом, даже если клиент выберет отрасль корректно, то нет никакой гарантии, что инвестирование в рамках отраслевого фонда будет осуществляться в соответствии с ожиданиями клиента. Следствием этого утверждения является тот факт, что доходности фондов одних и тех же отраслей, но под управлением разных компаний, показывают значительно отличающиеся друг от друга результаты. В отличии, например, от фондов на индекс ММВБ, доходности которых вполне сопоставимы.

Клиенты, зачарованные высокими показателями доходности отраслевых фондов, не отдают себе отчет в том, что доходности отдельных отраслей подвержены достаточно сильным колебаниям. И тот отраслевой фонд, который показал в недавнем прошлом доходность выше среднего, скорее всего свою доходность уже исчерпал, и ждать от него хороших результатов в ближайшее время уже не следует. На самом деле, работа Управляющей компании, помимо всего прочего, заключается в том, что компания вовремя меняет диверсифицированный набор отраслей в портфеле, вкладывая деньги в компании, обладающие высоким потенциалом роста вне зависимости от привязки к конкретным отраслям, но не вкладывая при этом весь портфель в одну отрасль.

С этим связано и то, что на временных интервалах больше года, большинство отраслевых фондов исчезает с вершин рейтингов, оставляя место классическим фондам акций. Такие манипуляции с сознанием клиентов возможны благодаря низкой инвестиционной культуре нашего общества. Клиенты наших управляющих компаний не настолько профессиональны, чтобы делать выводы относительно потенциала роста отдельных отраслей экономики.

Разочарование, которое возникает у клиентов после неудачных инвестиций в отраслевые фонды, приводит не только к потере лояльности в отношении конкретных управляющих компаний, но и что особенно печально, в целом к индустрии коллективных инвестиций. Помимо всего прочего, в отличие от классических фондов, использование инвесторами отраслевых фондов, не может позволить им спокойно преобразовывать свой человеческий капитал в финансовый, посредством выбранного отраслевого фонда. Инвестирование с помощью отраслевых фондов подразумевает то, что инвестор будет постоянно заниматься переходом от одного отраслевого фонда к другому.Выводы:

По математической логике, на любом интервале всегда будет отрасль, которая покажет доходность выше индекса. Только выбрать ее непрофессиональному инвестору практически невозможно.

Мы считаем, что отраслевые фонды должны быть отнесены Федеральной службой по финансовым рынкам к категории фондов для квалифицированных инвесторов, чтобы исключить возможность для начинающих инвесторов нести убытки при использовании этих достаточно сложных продуктов. Так как по нашим наблюдениям, большинство неквалифицированных инвесторов входит в отраслевые фонды на пике их стоимости, благодаря уже продемонстрированной высокой доходности.

По нашему мнению задача управляющей компании заключается не в создании широкой линейки отраслевых фондов, а качественном управлении классическим фондом акций, то есть в своевременной смене диверсифицированного набора отраслей в портфеле, и опережении любого отраслевого фонда на длинных временных интервалах.

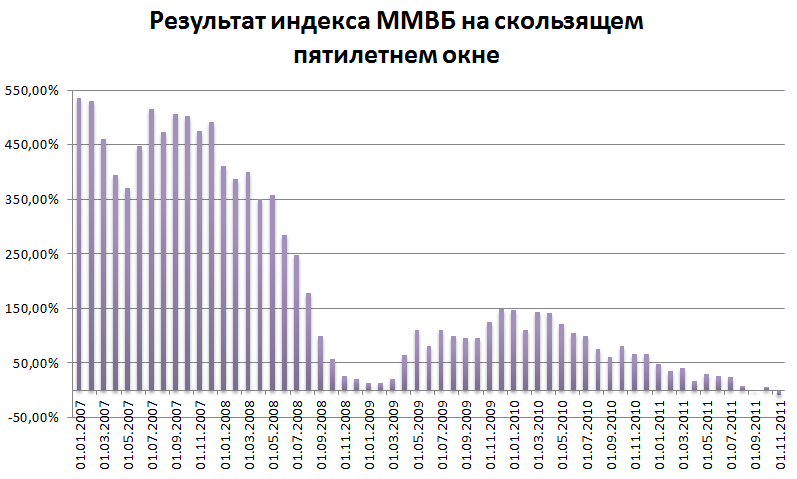

Результаты вложения в акции за 5 лет: недавно на публичном мероприятии, одна женщина громко возмущалась тем, что ее вложения в акции Газпрома, сделанные 5 лет назад убыточны. Аргумент о диверсификации, тоже звучит не очень убедительно – по итогам ноября индекс ММВБ поставил очередной антирекорд: доходность за пять лет – «минус» 11.11%. Если продолжится снижение индекса или даже «стояние» на текущих уровнях, то индекс имеет все шансы показать новые антирекорды, потому что «хвост» пятилетнего «окна» будет приходиться на максимальные значения 2007 -2008 года. Для многих это в принципе является поводом разочароваться во вложениях в акции. Если уж за пять лет индекс ничего не принес, то сколько же надо держать акции, чтобы на них что-то заработать.

Таких людей хочется спросить: «можете Вы представить, что в ближайшем будущем люде на планете земля будут в массовом порядке отказываться от использования электричества, бензина, бытовой техники, мобильной связи, от покупок автомобилей и компьютеров, перестанут покупать продукты питания и начнут переселяться из своих квартир в шалаши и пещеры?» Что-то подсказывает – это маловероятно? Значит результаты деятельности бизнеса все-таки будут востребованы.

Тогда следующий вопрос: «можете Вы представить себе, что бизнесмены и собственники бизнеса на планете земля в массовом порядке станут альтруистами и будут вести убыточный бизнес»? Что-то подсказывает – это тоже маловероятно? Значит бизнес будет прибыльным!

Может быть Вы думаете, что центральные банки откажутся от «печатания» денег? Но это единственный способ для развитых стран решить долговые проблемы.

Акции могут разочаровать только тех, кто смотрит назад! Тех кто смотрит вперед и имеет здравый смысл текущая стоимость акций должна только воодушевлять. И антирекорд индекса превращается в рекордные возможности. Многие участники рынка любят говорить: «таких возможностей как в 98 году больше не повторится». Но они фактически повторились в 2008 и чуть не повторились в 2011.

Кроме того, мы посчитали средний результат вложений на пятилетнем окне. С 01.12.1997 года по 01.12.2011 с интервалом в 1 месяц мы посчитали доходность на каждом пятилетнем окне. Среднее значение составляет 370% , а максимальный результат – 2213% (естественно, за период с 01.08.1998 по 01.08.2003)

И не стоит забывать о том какие чудеса может показывать регулярное инвестирование

На днях завершился конкурс «Лучший частный инвестор». Официальная статистика ЛЧИ-2011, как и прежде, поражает воображение: 1-е место по доходности 11 402%, 2-е место — 7 832%, 3-е — 6 320%. В этом году общий результат участников ЛЧИ превзошел индекс ММВБ (-8.63%) и составил +5.07% (+41.5 млн руб. при стартовой сумме 818.8 млн руб.). Из 1 464 участников «в плюсе» оказались 602 (41%). Это существенно лучше, чем в прошлом году, когда общий результат всех участников ЛЧИ-2010 составил «минус» 64.4 млн (-8.24%) при стартовой сумме 781.5 млн. при том, что за это же время индекс ММВБ вырос на 16.54%, то есть все вместе взятые «игроки» коллективно проиграли индексу за три месяца 24.78%.

Возможно, кого-то из «новичков», которые присматриваются к финансовому рынку, информация об итогах ЛЧИ-2011 воодушевит на обучение биржевым спекуляциям и на игру на колебаниях финансовых рынков, но давайте более детально изучим статистику конкурса.

Все участники

Без «миллионеров»*

В номинации «Лучший трейдер на рынке фьючерсов и опционов»

Общий результат, руб.

41 511 563

29 874 631

29 426 761

Прирост в процентах (к стартовой сумме, руб.)

+5,07% (818 774 438)

+4,75% (628 408 370)

+6,31% (466 061 973)

Общее количество участников

1 464

1 454

1 009

Количество участников «в плюсе» (% к общему количеству)

602 (41%)

596 (41%)

442 (44%)

Результат первой десятки, руб.

60 531 125

50 003 291

50 003 291

Результат первой двадцатки, руб.

79 407 960

66 642 221

66 345 028

Результат последней десятки, руб.

-31 166 321

-28 461 028

-28 461 028

Результат последней двадцатки, руб.

-46 260 143

-41 997 656

-41 340 812

* Участники со стартовым размером портфеля более 10 млн руб. «шли вне конкурса»

О чем говорят эти цифры?

Надо помнить, что рынок это замкнутая система. Например, коллективный результат всех участников фондового рынка (и спекулянтов, и инвесторов, мажоритарных и миноритарных акционеров) за эти три месяца очень близок к результату индекса ММВБ – «минус» 8,63%. Это значит, что если кто-то показал результат лучше, значит – кто-то точно показал хуже.

Для срочного рынка (FORTS) сравнение с индексом ММВБ не совсем корректно: спорить и делать ставки можно «в любую сторону» как на рост, так и на падение. Но принцип замкнутости сохраняется здесь даже более строго, чем на фондовом рынке (где есть дивиденды и бай-бэки).

На срочном рынке можно выиграть только те деньги, которые туда принесли другие участники, и если на этом рынке кто-то заработал 12 млн (результат участника, занявшего 1-е место на ЛЧИ-2011 в номинации «Лучший трейдер на рынке фьючерсов и опционов») за 3 месяца, то кто-то обязательно эти деньги проиграл.

Поэтому первый вывод, который можно сделать: участникам конкурса «Лучший частный инвестор» перешли деньги от «неучастников».

Кто победители конкурса «Лучший частный инвестор»?

Результаты первой десятки и первой двадцатки перекрывают общий результат всех участников ЛЧИ-2011. И вообще результаты распределены очень неравномерно. Еще в рамках подведения итогов конкурса ЛЧИ-2010 мы отмечали — «участники, показавшие наилучшие результаты — роботы». В этом году тенденция повторилась, это уже не конкурс «лучший ЧАСТНЫЙ инвестор», а скорее «лучший робот-спекулянт». В первой десятке только одного участника можно условно считать «не роботом» (а в двадцатке – двух) со среднедневным числом сделок на уровне 70-80 (что тоже трудно делать без средств автоматизации).

Хочется понять:

являются ли победители конкурса самостоятельными игроками или это команды аффилированные с брокерскими компаниями?

что это – конкуренция алгоритмов или технических средств, где ключевую роль играют мощность процессоров и скорости доступа?

законно ли заработаны эти результаты? Не являются ли они результатом фронт-раннинга (front-running), выполняемого на высоком техническом уровне?

доступны ли такие результаты «обычным людям»?

Поэтому второй вывод можно сформулировать в виде вопроса: Вы являетесь роботом?

Еще одно любопытное наблюдение: подавляющее большинство участников из «первой двадцатки» ЛЧИ-2011 получило свой результат преимущественно на срочном рынке (FORTS), который не является рынком реальных производительных активов, а по сути своей является тотализатором и предназначен для споров одних «игроков» с другими по поводу цен реальных активов.

При более вдумчивом анализе результатов ЛЧИ они должны не привлекать «новичков» на срочный рынок, а приводить в ужас! У этого рынка и раньше было отрицательное математическое ожидание, так как участники играли только деньгами, которые сами же туда и принесли, «за минусом» тех денег, которые забирали организаторы торговли (комиссия биржи и брокеров). Конкурс «Лучший частный инвестор» фактически показал, что теперь на срочном рынке деньги забирают еще и «роботы», возможности которых существенно превосходят возможности обычных участников.

Вывод третий: Отрицательное математическое ожидание срочного рынка для обычных участников стало еще более отрицательным благодаря роботам.

Поэтому всем начинающим инвесторам, воодушевленным результатами конкурса, стоит хорошенько подумать прежде, чем идти «зарабатывать» таким способом и ответить себе на ряд вопросов?

Хотите ли Вы посвятить свою жизнь «игре» с другими участниками, и попыткам обыграть их?

Способны ли Вы конкурировать с командами разработчиков «роботов» по качеству алгоритмов?

Будут ли вам доступны те же возможности по скорости доступа к бирже, по мощности серверов и программного обеспечения?

Будет ли Вам доступна другая полезная информация? Например, о точках массового срабатывания маржин-колов (margin-call)?

Если ответ «да» – не теряя времени приступайте! У Вас есть все шансы озолотиться.

Если ответ «нет», то мы призываем Вас не разочаровываться в возможностях фондового рынка для обеспечения собственного благополучия. Мы призываем Вас глубже разобраться в сути фондового рынка, его роли как в экономике в целом, так и в жизни каждого конкретного человека, а также в том, что могут обеспечить регулярные вложения на фондовом рынке. В тех простых и доступных для широкого круга людей возможностях, которые давно и успешно используют миллионы людей в развитых странах.

Недавно на ветке ЧЦЗ мы получили интересный вопрос: "Арсагера, в своём анализе вы ВСЕГДА игнорируете значение долга компании. А это кардинально меняет "справедливую" стоимость бизнеса. Вы намеренно считаете, как вам выгодно? EV / S намного информативнее, чем P / S для справедливой оценки". Возможно, ответ будет интересен и для других читателей.

При нашем подходе к управлению портфелем (основанном на расчете потенциальной доходности) нет смысла «считать как нам выгоднее» и пытаться что-то «подкручивать» в этих расчетах. Есть смысл считать «как правильнее» – в конечном итоге это и будет выгоднее.

Мы не игнорируем значение долга. Мы всегда стараемся получить как можно больше информации о долговой нагрузке и учесть это в расчете будущей прибыли (Е) и размера собственных средств (ВV).

Почему мы используем в коэффициентах P (Р/E, P/S, P/BV) и почему не используем EV (P + чистый долг):

1. Как мы уже сказали наша работа основана на выявлении наиболее интересных активов из всего объема обращающихся на рынке. Это называется "работа по принципу потенциальной доходности". Для этого нам необходимо спрогнозировать будущую цену акций. Прогнозирование будущей цены акции происходит через прогноз капитализации компании. Для этого мы используем финансовые коэффициенты, в числителе которых содержится "P", а не "EV".

Одновременно с этим прогнозируются значения E, S и BV. Далее прогнозные значения P/E, P/S, P/BV перемножаются на прогнозные значения E, S и BV, в результате чего мы на выходе получаем искомое значение капитализации.

Если мы будем прогнозировать будущую цену акции через EV, то для получения будущей цены нам придется прогнозировать также чистый долг компании. На наш взгляд, это мультиплицирует возможную ошибку хотя бы потому, что долговое бремя компании может измениться совершенно внезапно вследствие смены бизнес-модели (например, покупка новых активов), что предсказать заранее достаточно трудно.

2. Проиллюстрируем на примере несовершенство коэффициентов, использующих показатель ЕV. Предположим, есть две компании из одной отрасли со следующими входящими параметрами:

Компания «А»:

EV = 100

P = 20

EV / S = 1

(S = 100)

Е = 10

EV / E = 10

Компания «В»:

EV = 100

P = 80

EV/S = 1

(S = 100)

Е = 10

EV / E = 10

С точки зрения коэффициента EV / S – эти компании вроде как одинаковы.

При этом у компании «А» Р/S = 20 / 100 = 0.2, а у компании «В» P/S = 80 /100 = 0.8 и с точки зрения этого коэффициента компания «А» гораздо интереснее. А если при этом у них еще и одинаковые коэффициенты EV / E (например, одинаковая рентабельность выручки ROS = E/S), то преимущества компании «А» становятся еще более очевидными. Потому что, при этом условии у компании «А» показатель Р/Е = 20 /10 = 2, а у компании «В» Р/Е = 80 /10 = 8. Аналогичный пример можно разобрать и для коэффициента EV/BV, предположив, что размер балансового капитала у этих компаний одинаковый.

Как правило, коэффициенты используются для сравнительного анализа, то есть для каждой компании рассчитывается коэффициент, а затем выбирается та, у которой значение коэффициента лучше. Сравнительный анализ, будучи простым в использовании, по своей сути не способен учесть целый ряд моментов, которые могут быть обусловлены различиями между эмитентами одной отрасли (такие как разная эффективность бизнеса, уровень корпоративного управления, разница в ликвидности акций и т.д.). Мы со своей стороны пытаемся взять от этого метода лучшее, дополнив его достоинства прогнозированием будущих экономических результатов, которые и позволяют выйти на конкретную цифру потенциальной доходности. В конечном итоге именно потенциальная доходность по нашему мнению является интегральным показателем, учитывающим нюансы каждого эмитента, и одновременно универсальным показателем, позволяющим сравнивать эмитентов из разных отраслей.

Кстати, если интересно, по поводу коэффициентов есть два любопытных материала

Любимая мозоль каждого трейдера — доходность инвестиций. Так сколько же реально зарабатывать на фондовом рынке, показывая стабильную доходность из года в года? Так ли сложно победить рынок и выйти в плюс? Ответ на этот вопрос мы получим благодаря статистике (для вычислений взяты данные с 1-го января 1926 года по 31 декабря 2010 года). Готовы? Тогда поехали!

Доходность выше 20%+ в долгосрочной перспективе практически невозможна (принимая во внимания рыночные данные за прошедшие 90 лет)

Доходность выше 31,5%+ за период с 1926 по 2010 год приведет к тому, что инвестор будет владеть половиной всего фондового рынка.

Доходность выше 33%+ приведет к тому, что инвестор будет владеть всем фондовым рынком!

При доходности 40% вы завладеете всем рынком всего за 60 лет (хорошая прибавка к пенсии!)

“Реально достижимая” доходность в 21,5% приведет к тому, что инвестор будет владеть 0,62241% рынка к концу 2010 года. При капитализации в $16,4 трлн эта сумма составит $102 миллиарда!

Уоренн Баффет, а также еще несколько других великих инвесторов, смогли достичь доходности на уровне 20%+ за длительный период времени. Это одни из самых богатых людей на планете.

Инвестор может добиться хорошей доходности в 20% на сроке 5, 10, а возможно и 15 или 20 лет, но так как его капитал растет экспоненциально, то вскоре базовый капитал становится всем доступным капиталом, а сам себя увеличивать он уже не может!

Нет ничего невозможного в том, чтобы получать хорошую доходность на рынке, но важно всегда адекватно оценивать возможности. Для того, чтобы победить рынок необходимо усердие, интеллект, творческий подход, а также немного удачи.

На финансовых рынках существует множество маркетинговых ходов для привлечения клиентов. Одним из таких ходов являются структурированные продукты, которые на первый взгляд кажутся панацеей от всех бед, но лишь на первый взгляд. Они могут называться по-разному — структурные продукты, инвестиционные инструменты с защитой капитала, индексируемые депозиты, и все они позиционируются, как уникальная возможность получить выгоду в «хорошие дни» и защитить вложенные средства в «плохие дни». Звучит хорошо, но, к сожалению, зачастую происходит так, что стоимость этой защиты перевешивает возможные выгоды, особенно, когда за нее берут дополнительные деньги.

Что такое структурированные продукты?

Структурированные продукты — это такие инвестиционные продукты, которые должны позволить защитить изначально вложенную сумму и одновременно могут позволить получить прибыль от роста стоимости тех или иных активов (например, ценных бумаг, товаров или валют).

Комбинаций может быть безграничное множество, лишь бы продукт продавался. Мы рассмотрим два основных типа структурированных продуктов:

состоящих из комбинации облигаций и акций;

состоящих из комбинации облигаций и опционов.

1-й случай. Облигации и акции

Часто консервативным инвесторам любят предлагать такой «продукт»: инвестируете в облигации, а на доходы от облигаций покупаете акции. Риски ограничены, прибыль может быть выше, чем просто вложения в консервативные облигации, на вид — классический структурированный продукт. За его составление Вы платите инвестиционной компании или банку. Однако на самом деле от структурированного продукта здесь лишь маркетинговая упаковка, ведь определенная комбинация акций и облигаций — это частный случай составления инвестиционного портфеля. Такой «продукт» может сконструировать любое частное лицо, и для этого не нужны специальные знания. Кстати, из-за налогообложения для частных инвесторов даже разумнее использовать банковский депозит, а не облигации.

В случае акций — это, наверное, неплохой психологический прием для того, чтобы «сомневающемуся» инвестору-новичку начать вложения в акции. Мы все мысленно присваиваем максимальный коэффициент риска всему, что не понимаем. Потом, по мере знакомства с акциями, человек сможет выбрать то соотношение акций и облигаций в своем портфеле, которое ему действительно подходит и отвечает его целям.

2-й случай. Облигации и опционы

Если в 1-м рассмотренном варианте в «маркетинговой упаковке» структурированного продукта были производительные активы, то в данном случае, появились опционы.

Опцион — это сделка пари, спор, шансы выиграть в котором — 50%, но за возможность заключить этот спор организатор торговли опционами возьмет с Вас плату. Поэтому опционы — это такой же инструмент с отрицательным математическим ожиданием, как рулетка или лотерея. Чем больше сделок с опционами или ставок на рулетке Вы совершаете, тем больше вероятность того, что их общий результат будет отрицательным.

Для того чтобы продемонстрировать абсурдность идеи комбинирования облигаций и опционов, можно составить такой шуточный «структурированный продукт»: большая часть, примерно 90%, начальной суммы инвестируется в облигации, а на оставшуюся часть (потери по которой, «если что», компенсируют доходы от облигаций) приобретаются лотерейные билеты, также на проценты от облигаций можно играть в покер, преферанс или рулетку. Такой вариант может показать доходность даже выше, чем у комбинации: облигации + опционы.

Системно зарабатывать на продуктах с отрицательным математическим ожиданием могут только казино, организаторы лотерей или организаторы торговли опционами. Ваши доходы от облигаций — это Ваши деньги, и Вы можете их тратить как угодно, в том числе одним из этих способов. Ни один из них при этом не является производительным активом, за которым стоит созидательный человеческий труд. Поэтому их приобретение является еще одним вариантом потратить деньги на развлечения.

Общие недостатки структурированных продуктов

1. Структурированные продукты преподносятся частным инвесторам, как что-то сложное и недоступное «простому обывателю», как уникальный продукт, хотя на самом деле это не более чем консультация, помощь в заполнении инвестиционной декларации. Только получается, что это очень дорогая консультация.

Удивительно, но, несмотря на то, что опционы обладают отрицательным математическим ожиданием, структурированный продукт с опционами еще и стоит дороже, чем тот, что описан в 1-м случае. А связано это опять же с продвижением «уникальности» и «сложности» продукта.

2. «100% гарантия» возврата вложенных средств написана в кавычках не случайно. Предполагается, что гарантия возврата достигается путем вложения большей части начальных инвестиций в надежные продукты (депозиты и облигации), но на самом деле возврат средств по данным инвестициям на 100% не может гарантировать никто. Любой вариант вложения, даже депозит в Сбербанке, застрахованный в АСВ, имеет вероятность потерь. Вопрос в оценке вероятности этих потерь.

3. Структурированный продукт, по которому не получена прибыль, даже с учетом того, что основная часть вложенных средств вернется — убыточен. Потеряны проценты, которые были заработаны по облигационной части портфеля, а это, как минимум, означает потерю покупательной способности денег.

Выводы:

Структурированные продукты — это не более чем рекламный трюк, выдумка продавцов, которые говорят клиенту то, что он хочет услышать.

Сложные структурированные продукты часто просто создают иллюзию сохранности своей наукообразностью.

Пользу Вашему благосостоянию, по нашему мнению, могут приносить только производительные активы: акции, облигации, недвижимость, и то при соблюдении определенных правил техники безопасности.