Сейчас инвесторов беспокоят сразу несколько вещей: вторая волна глобальной пандемии, отсутствие новых стимулирующих мер, борьба за назначение в Верховный суд США и предстоящие президентские выборы. Даже если Трамп победит, с большой долей вероятности республиканцы лишатся большинства в сенате, что ограничит законотворческие возможности президента на весь срок его полномочий.

Мы считаем, что коррекция на мировом фондовом рынке продолжится и на этой неделе. На прошлой неделе она в основном была обусловлена обесценением акций IT-компаний, а на этой неделе она затронет более уязвимые недооцененные бумаги, в частности нефтегазовых компаний, авиаперевозчиков, игроков сектора досуга и развлечений, а также некоторых промышленных производственных компаний, которые в меньшей степени вовлечены в выпуск материалов для упаковки, дистрибуции и др. По банковскому сектору ударили новости о расследовании мошеннических операций.

Тем не менее, как это уже случалось на пике пандемии, негативные настроения вынуждают правительство поддерживать рынок. На этой неделе председатель ФРС Джером Пауэлл и министр финансов Стивен Мнучин проведут серию встреч с членами специального подкомитета по коронавирусу палаты представителей и дадут показания перед банковским комитетом сената о мерах регулятора, направленных на преодоление последствий коронавируса. Рынок – избалованное дитя, которое ждет дополнительных стимулирующих мер и поддержки со стороны властей; нужны лишь действия, а не умасливание.

Тактические целевые уровни для ключевых бенчмарков

Источник: ITI Capital, Bloomberg

Мы находимся на завершающей стадии цикла, рынок снижается, и есть два фактора, которые могут остановить это снижение – вакцина и меры монетарного и фискального стимулирования.

Классический рыночный/бизнес-цикл состоит из четырех этапов: внедрение, рост, зрелость и спад.

Мы проанализировали динамику S&P 500 как эталона для оценки различных этапов. Только что закончился спад (четвертый этап), за которым последует восстановление, которое подготовит рынок к началу нового цикла.

Мы ожидаем начала нового рыночного/бизнес-цикла, который будет более продолжительным, охватит по меньшей мере 12 месяцев, и будет способствовать удорожанию недооцененных акций по сравнению с растущими акциями, но не в начале, а на более позднем этапе.

Предыдущий рыночный цикл длился 163 дня от пика до впадины, доходность за это время составила беспрецедентные 60%, а главными бенефициарами цикла стали акций роста.

В краткосрочной перспективе, учитывая масштаб торговли опционами, для стабилизации рынка может потребоваться некоторое время, что подразумевает повышенную волатильность IT-акций.

Но это также создает предпосылки для того, чтобы трейдеры могли проявить себя и помочь успокоить рынок после потрясений.

Бычий тренд сохраняется, и инвесторы ждут технической коррекции рынка, которая, вероятно, будет краткосрочной, учитывая, что ФРС может принять меры для денежного стимулирования.

Ключевое отличие на этот раз заключается в том, что из-за политической борьбы принятие очередной программы поддержки экономики может состояться уже после выборов.

Что покупать?

В числе самых перепроданных в настоящее время бумаг – акции британских банков, американских и европейских авиаперевозчиков, а также глобальных нефтегазовых компаний.

Что будет давить на рынки на этой неделе?

1)Маржин-коллы по IT-акциям и ослабление уверенности на ретейл-рынке продолжат оказывать давление на рынки. На прошлой неделе в США продолжились распродажи IT-акций, причем большинство продаж пришлись на четверг–пятницу, поскольку истек срок действия сентябрьских опционов. На прошлой неделе онлайн-ретейл S&P 500 стал главным аутсайдером, снизившись на 5% вместе с потребительским сектором по мере замедления роста розничных продаж в США. Розничные продажи за исключением продаж автомобилей в США в августе в месячном выражении выросли на 0,7%, рост замедлился до минимума за четыре месяца с момента восстановления в мае.

Однако в Китае розничные продажи выросли в августе, впервые в этом году, но темпы их роста не дотягивают до 8%, которые предшествовали началу пандемии. Мировые акции снизились на 1,2%, в минусе оказались бумаги американских и европейских банков.

Американский индекс VIX вырос на 12%, вернувшись к уровню сентября. Рынок акций США снизился на 2% в понедельник, при этом акции находятся под значительным давлением на фоне паники инвесторов из-за отсутствия положительных триггеров.

2) Международный скандал в банковской сфере. В течение прошлой недели европейский рынок находился под давлением, DAX упал на 3%, а FTSE 100 – на 2,9% из-за перспектив возврата карантина в Лондоне, который, по нашему мнению, вряд ли будет столь же жестким, как в апреле, а также из-за распродажи в европейском банковском секторе. Продажи последовали за публикацией Международного консорциума журналистов-расследователей ICIJ, в которой утверждается, что банки переводили средства для людей и организаций, которых они не могли идентифицировать, и в течение нескольких лет не сообщали о подозрительной деятельности, хотя обязаны были это делать по законодательству. Аналогичный скандал разразился и в США, под подозрением оказались крупные американские банки, в частности JPMorgan. В статье The Wall Street Journal упоминается, что представители КНДР через подставные китайские компании, использующие американские банки, отмыли $170 млн. При этом в некоторых случаях банки продолжали переводить незаконные средства даже после получения предупреждений от американских госорганов.

3)Политические риски США Другим источником нестабильности является политическая борьба за назначение в Верховный суд. Лидер большинства в сенате Митч МакКоннелл анонсировал голосование по утверждению кандидатуры Дональда Трампа на место судьи Рут Гинсбург. Демократы выступают против спешки с голосованием, а кандидат в президенты Джо Байден предупредил, что это «нанесет непоправимый ущерб» стране.

4) Отсутствие достаточной поддержки со стороны ФРС и новая волна пандемии. Мягкая риторика ФРС и стремление удерживать ставки на уровне 0-0,25%, несмотря на то, что инфляция преодолела 2%-ную цель, не воодушевили рынок, так как инвесторы ждут более мощных стимулирующих мер как со стороны финансовых властей, так и конгресса. Ключевая причина распродажи – отсутствие дополнительной поддержки со стороны администрации в условиях растущих экономических рисков из-за пандемии. Появляется все больше признаков приближения второй волны и роста уровня заболеваемости в Великобритании, Франции, Испании, России, США, Аргентине, Бразилии, Перу и Колумбии. В США ежедневно выявляется более 40 тыс. случаев COVID-19, а в Индии этот показатель превосходит 70 тыс., хотя он и опустился с пиковых 100 тыс. В настоящее время в мире насчитывается более 31 млн случаев заражения и менее 1 млн случаев смерти от пандемии. Рынок вошел в предвыборный период.

Цены на нефть и с.-х. товары остаются в плюсе

На прошлой неделе лишь нефть смогла восстановиться, подорожав на 7%, также выросли акции российских производителей товаров массового потребления (+5%), цены на пшеницу (+4,4%) и другие с.-х. товары, в частности сою.

Американские нефтесервисные и сталелитейные компании вышли в лидеры роста (+4%) из-за превзошедших ожидания прогнозов на третий квартал благодаря улучшению деловой активности в июне и июле; показатель, возможно, повысится также в августе и сентябре. Акции West Texas Intermediate выросли четвертую сессию подряд, прибавив за неделю 10%, нефть Brent подорожала на 6% – максимальный недельный прирост с начала июня, после того как ураган Салли привел к сокращению добычи в США, а ОПЕК и партнеры альянса наметили шаги для решения проблемы низких цен и соблюдения квот на добычу.

В числе других подорожавших товаров – горячекатаный рулон и алюминий (+2%).

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 75,74 руб. и 89,69 руб. соответственно. Индекс Мосбиржи повысился на 1,42%, РТС - на 0,46%.

Лидеры роста и падения

Источник: ITI Capital

Лидерами роста стали X5 Retail Group (+8,62%), ЛСР (ао +7,29%), НМТП (+6,60%), ОГК-2 (+5,85%), ММК (+5,80%), Русал (+4,52%), Интер РАО (ао +4,32%).

В число аутсайдеров вошли Русснефть (ао -9,89%), Полиметалл (-8,71%), Татнефть (ао -5,54%), М.Видео (-1,20%), Лукойл (-1,03%), ПИК (ао -1,01%), ТГК-1 (-0,90%).

Предстоящая неделя – российский рынок

На предстоящей неделе не ожидается публикаций финансовой отчётности по МСФО.

Долговой рынок

На прошлой неделе на внутреннем долговом рынке не наблюдалось активной динамики, бонды находились в узком ценовом коридоре в преддверии решения ЦБ по ключевой ставке. В целом российский локальный рынок показал результат чуть хуже аналогов из EM - доходность вдоль кривой выросла на 2-4 б.п. Несмотря на общий сдержанный аппетит к риску на глобальных площадках, Минфин в минувшую среду вновь смог добиться заметных успехов в рамках первичных аукционов. Всего при спросе свыше 281 млрд руб. было размещено бумаг на 164 млрд руб. Аукционное меню на этот раз состояло из трех лотов: среднесрочные флоатер 29014 и «классика» 26232, а также инфляционный линкер 52003. Как это уже стало привычным, наибольшее внимание привлек к себе аукцион по размещению ОФЗ с переменным купоном. Несмотря на значительный объем размещенных бумаг, ведомство не пошло на видимые уступки по цене. В целом план продаж на третий квартал на сегодня выполнен на 95%, в то время как впереди еще два аукционных дня.

Наиболее значимым и ожидаемым событием прошлой недели стало заседание ЦБ по ключевой ставке, которое прошло в пятницу, 18 сентября. Как предполагали участники рынка, прогноз которых совпал с нашими ожиданиями, параметры монетарной политики на этот раз остались неизменными - ключевая ставка была сохранена на прежнем уровне – 4,25%. Гораздо более важным фактором стало сохранение «голубиной» риторики регулятора и его готовность перейти к финальному этапу текущего цикла монетарного ослабления по мере снижения влияния геополитических рисков. Банк России не предоставил более конкретного объяснения, что именно он подразумевает под такого рода угрозами. Однако с большой долей вероятности можно говорить о том, что речь идет о введении нового пакета антироссийских санкций. И, судя по всему, регулятор оценивает данную угрозу как весьма серьезную, поскольку других столь же значимых стоп-факторов мы пока не заметили.

Ускорившиеся в последнее время темпы роста цен, по мнению ЦБ, носят краткосрочный характер. На среднесрочном горизонте по-прежнему преобладают дезинфляционные факторы. Более того, для того чтобы максимально приблизиться к цели по инфляции (4%) в 2021 г. вполне вероятно будет необходимо не только сохранять стимулирующие монетарные условия, но и «донастраивать» (т.е. делать шаги по дальнейшему смягчению ДКП). Таким образом, мы сохраняем наш прогноз, согласно которому возврат к смягчению монетарных параметров произойдет в 1К21 по мере ослабления рыночной волатильности, а дном текущего цикла станет ключевая ставка в размере 3,75%.

На внешних рынках на прошлой неделе особо важные события выделить затруднительно. Российские суверенные бонды пользовались умеренным спросом, что позволило опустить кривую вниз на 3-5 б.п. Наиболее длинный бенчмарк Russia 47 в пятницу закрылся с доходностью YTM 3,28%. Среди аналогов на развивающихся рынках в число аутсайдеров вошли бонды Турции и Украины. Что касается первичных размещений, то на прошлой неделе были открыты книги на ноты Кокса и Метинвеста. Первое размещение пятилетних облигаций было закрыто со ставкой 5,9%, что, на наш взгляд, выглядит дорого. При этом в ходе начавшихся вторичных торгов выпуск Koks 25 смог подорожать еще практически на 1%.

Обратный выкуп

Мечел выкупит 10,8 млн акций на 870,5 млн руб. у миноритариев после снятия моратория на банкротство 6 октября.

Новости

Wildberries строит в Подмосковье логопарк на 250 тыс. кв. м - крупнейший склад для одной компании в России, сообщили Ведомости. Фактически компания увеличивает площадь центра - ранее компания заявляла о меньшей площади - после приобретения 30 га и строительства комплекса на 145 тыс. кв. м. Общие затраты на весь распределительный центр оцениваются в 7,5–9 млрд руб. Wildberries – крупнейший онлайн-ретейлер в России, по данным Data Insight: 210,6 млрд руб. в 2019 г., +89% г/г. Число поставщиков у компании растет: с августа 2019 г. по август 2020 этого года их количество увеличилось в 3,5 раза, до 54 тыс. Ассортимент за этот же период вырос с 2 млн до 5 млн товаров. Данная новость косвенно негативна для бумаг АФК Системы и Детского мира.

ВКонтакте запустил маркетплейс, в котором будут собраны предложения от 190 тыс. продавцов.

Группа ИСТ (Александр Несис) реализовала 19 млн акций (4% капитала) Полиметалла на £342 млн по £18 за акцию в ходе ускоренного размещения акций (АВВ). По словам представителей ИСТ, причиной продажи стала необходимость погашения долга ИСТ и желание снизить концентрацию доли Полиметалла в инвестиционном портфеле. При этом ИСТ планирует долгосрочно оставаться стратегическим акционером Полиметалла. На данный момент группа владеет порядка 24%. Это пятое АВВ в Полиметалле за 2020 г. с участием трех разных акционеров. Предыдущая сделка состоялась в начале сентября – банк Открытие продал остатки своего пакета в Полиметалле (3,4%) по 1,9 тыс. руб./акция, дисконт к рынку составил около 2,7%.

В июле Открытие продало 3,2% акций Полиметалла по цене 1392 руб./акция (дисконт 3%). В июне PPF продала 12,54 млн акций Полиметалла (2,66% капитала) по £15,75 за штуку, дисконт к рынку составил тогда 2,5%. По итогам сделки доля PPF в компании снизилась с 6,5% до 3,8%. Период lock-up - два месяца, что означает, что в сентябре группа может вновь выйти на рынок с акциями Полиметалла. В мае АВВ 1,5% акций прошло с дисконтом к рынку в размере 3,5% при цене размещения в £16 при рыночной цене.

Связной запустил продажу электроники через AliExpress. Мы считаем данную новость позитивной для бумаг Mail.Ru Group (доля Mail.Ru Group в AliExpress Russia составляет 15%) ввиду вхождения в нишевый сегмент.

Среди маркетплейсов торговля электроникой осуществляется Ozon, M.Video.

Германия может инвестировать €1 млрд в строительство терминалов по приёму сжиженного газа из США, в случае отказа от проекта «Северный поток - 2».

Минфин может повысить налог на добычу некоторых удобрений и руд цветных металлов в 3,5 раза, что приведет к росту платежей на 90 млрд руб. в год. Прежде всего, могут пострадать Норникель, Русал, НЛМК, Северсталь, Фосагро, Евраз, ММК. Повышение коснется всех видов твердых полезных ископаемых за исключением угля, алмазов, золота.

На наш взгляд, значительный дополнительный негативный эффект возможен для Норникеля – он может составить $350 млн в год, что соответствует порядка 4% EBITDA за 2019 г. Наименьший прямой эффект будет для ММК – около 48 млн руб. (0,2% от EBITDA FY2019), который в меньшей степени погружен в горнорудный бизнес по сравнению с Северсталью и НЛМК. Тем не менее, вероятен косвенный эффект от повышения цен на руду на локальном рынке.

Хотя вероятность реализации инициативы ввиду необходимости пополнения бюджета существует, мы хотим обратить внимание, что это далеко не первая попытка повышения НДПИ, и финального решения нет.

Группа Черкизово планирует в 2020 г. увеличить реализацию куриного мяса до 705 тыс. т (6,3% г/г). По итогам 2019 г. птицеводство составило 39% выручки компании, из которых более 90% составили продажи куриного мяса.

Консолидированная неаудированная выручка Обуви России в 1П20 составила 3,96 млрд руб. (-26,4% г/г),

EBITDA: 0,426 млрд руб. (-61,1% г/г),

рентабельность EBITDA составила 10,7% (-9,6 п.п. г/г).

Чистый убыток: 0,31 млрд руб., против прибыли в 1П19 в размере 0,32 млрд руб.

Совет директоров ТМК одобрил новую программу выкупа акций в размере 129 млн шт. (12,5% капитала) по цене 61 руб./акция, что на 4,6% выше цены закрытая 14.08.2020 и соответствует цене первой программы обратного выкупа.

Программа будет реализована Акционерным обществом «Волжский трубный завод» («ВТЗ») посредством заключения сделок на внебиржевом рынке и на ПАО Московская Биржа в режиме торгов «Выкуп: Адресные заявки». Сбор заявок будет осуществляться с 15 сентября 2020 г. по 15 октября 2020 г. включительно. В режиме торгов «Выкуп: Адресные заявки» заявки подаются ежедневно с 10:00 до 15:00 по московскому времени в течение периода сбора заявок.

В рамках добровольного предложения ВТЗ приобрело 229 958 764 обыкновенных акций ТМК, что составляет примерно 22,3% от общего количества размещенных обыкновенных акций ТМК.

НЛМК Восстановительные работы на Стойленском ГОКе продлятся до 23 сентября. 7 сентября, когда из-за аварии были остановлены работы на Стойленском ГОКе, НЛМК заявил о запасах железорудного сырья на 10 дней. На время вынужденной остановки были перенесены плановые ремонты по другим переделам, чтобы снизить объем потерь производства концентрата. На наш взгляд, быстрые сроки восстановления после аварии позволят предотвратить заметное влияние на показатели НЛМК.

Алроса De Beers в ходе седьмой торговой сессии (с 19 августа по 10 сентября) выручил $320 млн, что почти в три раза выше показателя предыдущего цикла продаж, с 27 июля по 13 августа ($116 млн). Годом ранее объем реализации De Beers за седьмой цикл составил $287 млн. Глава De Beers Брюс Кливер объяснил рост продаж смягчением карантина. Ювелиры на ключевых потребительских рынках США и Китая в преддверии зимнего праздничного сезона обретают уверенность. Однако при этом запасы в огранке находятся на высоком уровне, а спрос в США, на крупнейшем рынке сбыта ювелирных изделий, остается слабым. Всего за первые восемь месяцев 2020 г. продажи алмазно-бриллиантовой продукции Алросы составили $1,2 млрд против $2,1 млрд за тот же период 2019 г.

Акции США выросли во вторник, стабилизировавшись после скачка волатильности, которая показала уровень уверенности инвесторов в многомесячном отскоке рынка.

Dow Jones поднялся на 0,5%, до 27288,18 п., прервав трехдневную полосу потерь. S&P 500 и Nasdaq также перешли к росту после четырех дней снижения. S&P 500 повысился на 1,1%, до 3315,57 п., а Nasdaq — на 1,7% п., до 10963,64 п. После летнего ралли акции рост акций в сентябре замедлился. Все три индекса упали более чем на 6% с пиковых значений начала сентября.

Драйверами отскока во вторник стали потребительский сектор, сектор услуг связи и технический сектор. Инвесторы оценивают целую совокупность рисков. В Европе растет число выявляемых случаев коронавируса, а в понедельник в США показатель резко вырос, до 52 тыс. По данным Университета Джона Хопкинса, однодневный прирост стал максимальным с 14 августа. США лидируют в мире как по общему числу подтвержденных случаев коронавируса, так и по числу смертельных случаев, хотя в стране не самый высокий коэффициент смертности. С начала вспышки в США было зарегистрировано более 6,8 млн случаев заболевания.

Таким образом, мы видим возврат средств в IT, акции крупнейших технологических компаний вышли в лидеры роста во вторник. Amazon подскочил на 5,7%, до $3 128,99, Facebook — на 2,7%, до $254,75, Apple — на 1,6%, до $111,81.

Фьючерсы на нефть марки Brent подорожали на 0,7%, до $41,72/барр. В этом году стоимость Brent снизилась с максимума в $68,91/барр. в начале января до минимума в $19,33/барр. в апреле. С 1990 г. лишь дважды разрыв в котировках был шире. Последний раз на рынке такая волатильность наблюдалась во время обвала 2014 г.

Республиканцы торопятся назначить нового судью Верховного суда. Они сообщили, что судебный комитет может провести слушания до 10 октября. Комитет может одобрить кандидатуру до 22 октября, а голосование в полном составе может состояться уже 26 октября. На 3 ноября в стране назначены президентские выборы.

В фокусе сегодня:

Еженедельный отчет Минэнерго США об изменении запасов нефти и нефтепродуктов в стране

Мы считаем, что российский рынок откроется ростом.

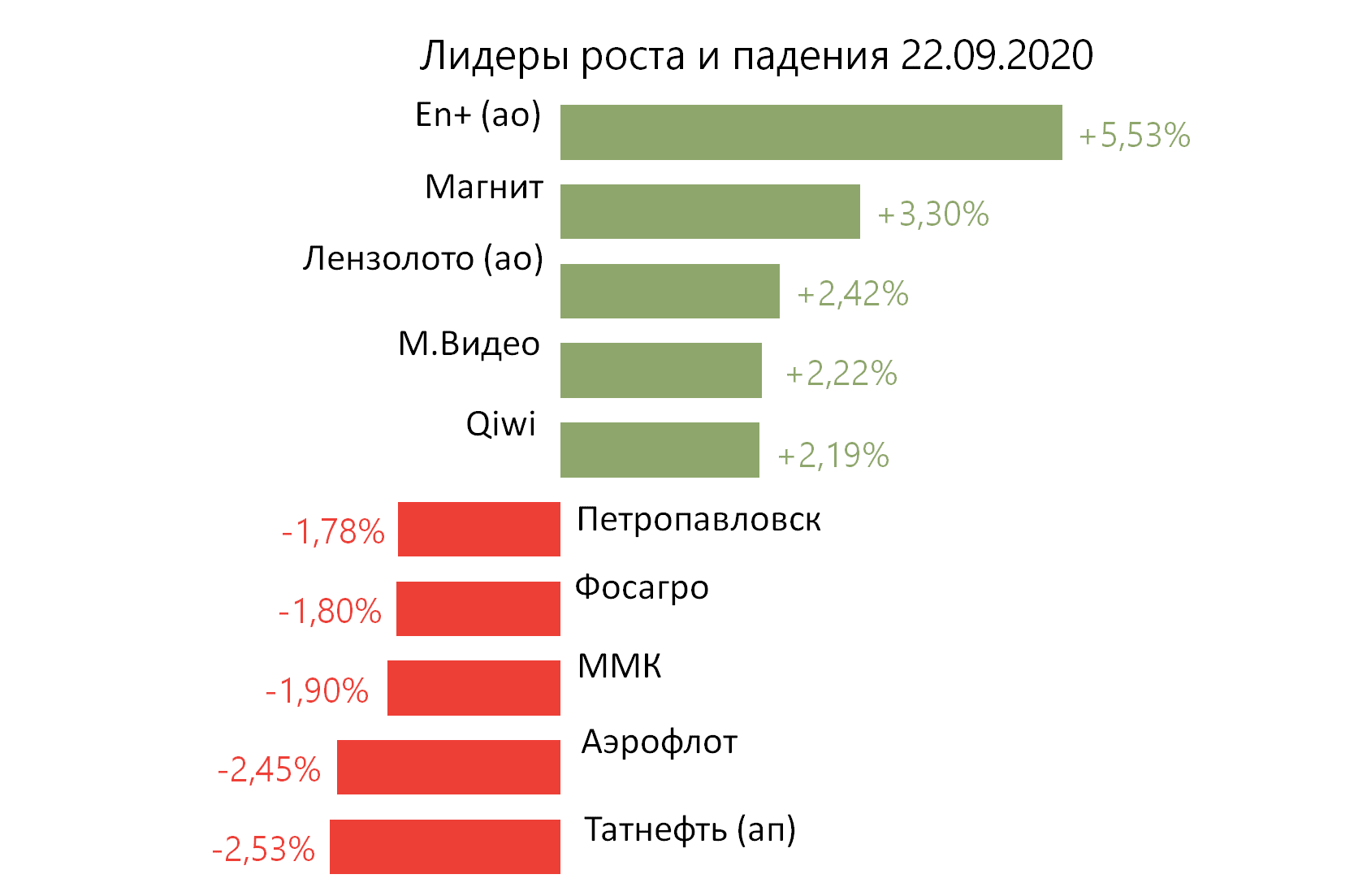

Индекс Мосбиржи во вторник повысился на 0,73%, до 2885 п., РТС — на 0,99%, до 1193 п.

Рубль укрепился к доллару до 76,10 руб. и к евро — до 89,12 руб.

Лидерами роста стали En+ (ао +5,53%), Магнит (+3,30%), Лензолото (ао +2,42%), М.Видео (+2,22%), Qiwi (+2,10%).

В число аутсайдеров вошли Татнефть (ап −2,53%), Аэрофлот (-2,45%), ММК (-1,90%), Фосагро (-1,80%), Петропавловск (-1,78%).

Цена на Brent утром в среду снижается на 0,60%, до $41,47/барр.

Золото дешевеет на 0,67%, до $1888/унция. Доходность десятилетних казначейских облигаций США повышается на 1,02 п.п., до 0,671%.

Японский Nikkei снижается на 0,17%, китайский Shanghai повышается на 0,12%.

DXY повышается на 0,16%, S&P 500 futures — на 0,17%.

Новости

Газпром заказал дополнительные мощности для транспортировки природного газа через украинскую ГТС в Европу в октябре. Данные мощности будут оплачены Газпромом. Новость является свидетельством возрастающего спроса на газ в Европе, что в свою очередь позитивно для Газпрома.

GAZP RX: +0,75%

Аэрофлот сократил перевозки в августе на 41% г/г, до 3,8 млн человек. В целом наблюдается восстановление рынка. В июле падение перевозок составило на уровне 55% г/г, в июне — 79% г/г.

AFLT RX: −2,45%

Повышение НДПИ скажется на деятельности Алросы. Законопроект о новом порядке оценки стоимости добытых драгоценных камней внесён в Госдуму. Новый подход основан на расчёте стоимости добытых камней исходя из цены их реализации (без учёта НДС), а не из прейскурантов Минфина, однако в любом случае не ниже их уровня. Минфин собирался изменить НДПИ на алмазы еще до пандемии. Тогда Минфин оценивал возможный рост поступлений в бюджет примерно в 3,3 млрд руб. в г.

ALRS RX: +1,08%

На ВОСА Лензолота, которое состоялось 21 сентября 2020 г., акционерами компании было дано согласие на совершение Лензолотом сделки по продаже АО «Полюс Красноярск» 94,4% акций АО «ЗДК «Лензолото», дочернего общества Лензолота и косвенного дочернего общества Полюса Красноярск и общества. В результате cделки Полюс Красноярск приобретет 100% акций ЗДК Лензолото.

Владельцы обыкновенных акций Лензолота, которые голосовали против или не приняли участие в голосовании по вопросу о предоставлении согласия на сделку, вправе требовать выкупа своих акций Лензолотом по цене 19,567 тыс. руб./акция.

LNZL RX: +2,42%

PLZL RX: −1,07%

Mail.Ru Group приобрела права на показ матчей чемпионатов Италии и Испании по футболу сезона 2020 — 2021 гг. Игры будут транслироваться в ВК, Одноклассниках, в Смотри Mail.ru и Спорт Mail.ru.

На наш взгляд, концепция телевидения Over-The-Top (OTT) отвечает потребностям пользователей в гораздо большей степени, позволяя выбирать не только контент, но и время его просмотра. Агрегаторы контента, включая онлайн-кинотеатры, могут занять существенную часть рынка платного телевидения, который на данный момент контролируется операторами связи и оценивается порядка 100 млрд руб. в год.

Так, рынок онлайн-кинотеатров, по оценкам TMT-Consulting, по итогам 2019 г. в России вырос на 50% г/г, до 17,1 млрд руб. В 2020 г. рост может ускориться ввиду периода самоизоляции из-за COVID-19, который способствовал росту числа подписок на сервисы. Согласно TelecomDaily, выручка легальных онлайн-видеосервисов в России в 1П20 выросла на 56% г/г, до 18,6 млрд руб. Развиваются как модели, работающие с рекламой, так и по подписке.

Новость еще раз показывает, что все больше бизнес-сегментов будет попадать в периметр деятельности экосистем IT — компаний, таких как Mail.RU Group.

Как мы писали в понедельник, коррекция ускоряется, наша первая цель по S&P 500 составляет 3185 п. (100-дневная скользящая средняя) и, возможно, 3100 п. (200-дневная скользящая средняя). Падение РТС будет менее значительным — первый целевой уровень составляет 1150 п. и в худшем случае — 1124 п. В случае нефти первая цель — $40-41/барр., в случае рубля к доллару — $77,6.

На прошлой неделе техническая коррекция наблюдалась на IT-рынке, сейчас мы имеем дело с полномасштабной коррекцией, которая затронула все сектора. Инвесторов беспокоит отсутствие поддержки со стороны государства, учитывая новый скачок уровня заболеваемости коронавирусом в более чем десяти крупнейших странах мира и политическую неопределенность в США перед выборами.

Одновременное снижение различных классов активов вызвало тревогу у некоторых инвесторов и трейдеров, которые опасаются повторения мартовских потрясений. Цены на нефть в США упали на 4,4%, а на золото, традиционный защитный актив, — на 2,6%, опустившись до минимума с конца июля.

Десять из 11 секторов S&P 500 ушли в минус. В лидерах падения сырьевые и промышленные компании, котировки которых снизились на 3,4%. Также в числе аутсайдеров — акции авиакомпаний, ретейлеров и нефтегазовых компаний, по которым ударил коронавирус. Бумаги Delta Air Lines подешевели на 9,2%, до $29,82, Kohl's — на 8,1%, до $21,5, Halliburton — на $1,23, до $13,22.

Лишь технологический сектор, который с марта был одним из драйверов отскока фондового рынка, завершил день в зеленой зоне, прибавив 0,8%. Фондовые индексы снижаются четвертую неделю подряд, после летнего ралли, из-за которого индикаторы достигли рекордных уровней. S&P 500 снизился на 8,4% с максимума 2 сентября, в то время как Nasdaq — почти на 11%. Dow Jones еще не достиг уровня, предшествующего началу пандемии, и находится на 8,1% ниже февральского максимума.

S&P 500 опустился на 1,2%, до 3281,06 п. Nasdaq снизился на 0,1%, до 10778,8 п.

Падение цен на нефть было спровоцировано новостями о том, что Ливия может возобновить поставки сырья на мировой рынок в условиях снижения спроса. Золото подешевело на фоне укрепления доллара.

Более 20 республиканцев в сенате поддержали намерение президента Трампа и лидера большинства Митча МакКоннелла назначить нового судью Верховном суде на замену скончавшейся Рут Гинзбург.

В фокусе сегодня:

Русал: остановка торгов акциями на Московской бирже до 25 сентября.

Андрей Белоусов обсудит с членами РСПП альтернативные способы привлечения средств в бюджет от горнорудных компаний

Индекс Мосбиржи в понедельник снизился на 2,99%, до 2864 п., РТС — на 3,85%, до 1181 п.

Рубль ослаб к доллару до 76,12 руб. и укрепился к евро — до 89,62 руб.

Лидерами роста стали М.Видео (+2,47%), Эталон (+1,85%), Лента ( +1,71%), Акрон (+1,38%), Qiwi (+0,65%).

В число аутсайдеров вошли Петропавловск (-5,94%), Татнефть (ао -5,61%, ап -5,28%), НМТП (ао -4,13%), Полиметалл (-4,02%).

Цена на Brent утром во вторник снижается на 0,22%, до $41,35/барр.

Золото дешевеет на 0,08%, до $1911/унция. Доходность десятилетних казначейских облигаций США снижается на 0,28 п.п., до 0,669%.

Японский Nikkei повышается на 0,18%, китайский Shanghai снижается на 0,50%.

DXY снижается на 0,07%, S&P 500 futures — на 0,27%.

Новости

Банк России зарегистрировал допэмиссию акций Аэрофлота. Таким образом регулятор дал право на размещение бумаг. Ранее акционеры одобрили допэмиссию на 1,7 млрд акций.

Государство должно выкупить больше половины допэмиссии. Деньги на это планируют выделить из Фонда национального благосостояния.

Нынешние акционеры могут осуществить преимущественное право приобретения акций с 22 сентября до 1 октября включительно.

Окончательное количество акций, размещаемых в рамках предложения, цена за акцию и общий объем привлеченных по итогам предложения средств будут определены в ходе предложения и объявлены позже.

AFLT RX: -3,40%

Потребительский спрос в первые семь месяцев 2020 г. в России снизился вследствие пандемии коронавируса в среднем на 6,7% г/г, спрос вырос только в восьми регионах России, согласно исследованию РИА Новостей. Лучшие результаты показали:

Чукотский автономный округ — 3,1%,

Ленинградская область — 2%,

Тверская область — 1,8%,

Рязанская область — 1,1%,

Челябинская область — 1%,

Амурская область — 0,7%,

Саратовская область — 0,5%,

Томская область — 0,2%.

Ранее ЦБ заявлял, что фаза активного восстановления российской экономики закончилась, темпы дальнейшего восстановления будут замедляться.

Белоруссия направит около $330 млн, или 20% от суммы кредита по линии Евразийского фонда стабилизации и развития (ЕФСР), на погашение долга перед Газпромом, согласно заявлению министра финансов России Антона Силуанова.

Задолженность Белоруссии перед Газпромом составляет чуть меньше $330 млн.

GAZP RX: -3,10%

Финансовый маркетплейс Московской биржи будет запущен в октябре 2020 г. под названием «Финуслуги». Первым продуктом будут вклады от десяти банков. Развитие услуг маркетплейса может быть ограничено объемом комиссии, который банк должен выплачивать бирже за привлечение клиента (он сопоставим с затратами банка на привлечение одного клиента), что непривлекательно для банков.

Отсутствие удаленной идентификации и возможности использования биометрии приводят к необходимости допзатрат на курьерскую службу.

Маркетплейс является пилотным проектом биржи, поэтому в краткосрочной перспективе данная новость не окажет давления на бумаги биржи, затраты на запуск уже учтены в прогнозах биржи.

MOEX RX: -3,99%

Veon рассматривает приобретение 100% онлайн-кинотеатра Megogo, являющегося одним из крупнейших видеосервисов в Восточной Европе, Сделка может состояться не раньше чем через полгода, аудитория составляет 40 млн уникальных пользователей, по данным Интерфакса и РБК, выручка российского подразделения Megogo составила 2,07 млрд руб., чистая прибыль — 75 млн руб. РБК упоминает примерную оценку российского бизнеса в 9 млрд руб.

Если предположить, что компания не имеет долга, то приведённые оценки дают показатель EV/выручка FY19 на уровне 4,4х против 6,1х для российского интернет-сегмента и 7,5х — для международных интернет-компаний. Netflix, являющийся, на наш взгляд, близким, но не идеальным аналогом для сравнения, торгуется на уровне 11,4х.

VEON US: -3,62%

CEO М.Видео с 1 октября назначен экс-глава Вымпелкома (Veon) Александр Изосимов. Энрике Фернандес, ранее занимавший позицию CEO, перешёл в совет директоров. Изосимов возглавлял Вымпелком с 2003 по 2009 гг. и c 2009 по 2011 гг. и признавался одним из лучших менеджеров в России. Завершив слияние в 2011 г. с телекоммуникационной империей Wind Telecom, Александр Изосимов ушел в отставку.

Назначение, может означать активные корпоративные действия с М.Видео, включая слияния и поглощения.

В пятницу на мировых рынках продолжилась распродажа акций IT-компаний в связи с маржин-коллами и экспирацией сентябрьских опционов. Nasdaq снизился на 1,1%, в минусе также оказались S&P 500, РТС и Eurostoxx 50. Dow Jones потерял 0,9%.

WTI закрылась в плюсе четвертую сессию подряд в пятницу, за неделю стоимость американского эталона поднялась на 10%, Brent — на 6%, максимальный недельный прирост с начала июня, после того как ураган Салли привел к сокращению добычи в США, а ОПЕК и партнеры альянса наметили шаги для решения проблемы низких цен и соблюдения квот на добычу.

Рынки акций и инструментов с фиксированной доходностью могут оставаться под давлением до выборов в США. Инвесторы ждут новых фискальных стимулирующих мер и новостей о создании вакцины, которая вряд ли появится до середины октября. Таким образом, в этих условиях лучше оставаться в недооцененных акциях, но с ограниченной экспозицией.

Около 51% зарегистрированных избирателей в США говорят, что проголосовали бы за Байдена, если бы выборы состоялись сегодня, в то время как 43% поддерживают Трампа. Разрыв в 8 баллов не меняется уже месяц.

Наибольшую озабоченность вызывают темпы роста заболеваемости коронавирусом, которые составляют 3-5%. Прирост числа случаев в США за выходные составил 42 тыс., это второй по величине показатель после Индии, где количество новых случаев сократилось до 72 тыс. Во Франции, Испании, Израиле, Великобритании, России, Аргентине и других странах наблюдаются признаки приближения второй волны.

Тем не менее, замедление наблюдается не во всех секторах мировой экономики, торговля в этом году восстанавливается гораздо быстрее, чем после финансового кризиса 2008 г., что поддерживает другие сектора. Такая динамика идет вразрез с прогнозами о том, что пандемия может навсегда разорвать глобальные связи. Падение международной торговли в годовом выражении стало самым масштабным со времени Великой депрессии из-за коронавируса. Экономисты предупреждали о росте протекционизма, а некоторые компании заявили, что пересмотрят зарубежные цепочки поставок, уязвимые перед неожиданными потрясениями.

Объем новых экспортных заказов вырос в 14 из 38 экономик в августе по сравнению с четырьмя в июне, по данным исследовательской фирмы IHS Markit.

Сделка с китайской компанией TikTok могла бы превратить ее в американскую компанию, ее уже одобрил президент Трамп, но финальное решение — за участниками сделки. Новая компания может пошатнуть доминирующее положение Facebook на рынке соцсетей, а сама сделка может стать основной для других партнерств с китайскими операторами приложений. Концепция предусматривает партнерство Oracle и Walmart с ByteDance, в результате чего образуется новая американская компания TikTok Global. Сумма сделки может составить примерно в $60 млрд.

В фокусе сегодня:

ММК: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20. Компания выплатит 0,607 руб./акция, дивидендная доходность составит 1,58%.

Лензолото: ГОСА, несогласные акционеры и те, кто не принял участие, могут предъявить свои акции Лензолото к выкупу Полюса по 19,567 тыс. рублей/ акцию.

Индекс Мосбиржи в пятницу снизился на 0,67%, до 2952 п., РТС — на 1,18%, до 1229 п.

Рубль ослаб к доллару до 75,74 руб. и к евро — до 89,69 руб.

Лидерами роста стали ЛСР (ао +3,09%), НМТП (ао +2,68%), Русал ( +2,57%), Алроса (ао +2,24%), ФСК ЕЭС (ао +2,01%).

В число аутсайдеров вошли Русснефть (ао −9,44%), Петропавловск ( −4,96%), Qiwi (-2,75%), Лукойл (-2,26%), Мечел (ап −1,99%).

Цена на Brent утром в понедельник снижается на 0,28%, до $43,03/барр.

Золото дорожает на 0,11%, до $1953/унция. Доходность десятилетних казначейских облигаций США повышается на 2,20 п.п., до 0,697%.

Японский Nikkei повышается на 0,18%, китайский Shanghai снижается на 0,53%.

DXY снижается на 0,16%, S&P 500 futures — на 0,54%.

Новости

Wildberries строит в Подмосковье логопарк на 250 000 кв. м — крупнейший склад для одной компании в России, сообщили Ведомости. Фактически компания увеличивает площадь центра — ранее компания заявляла о меньшей площади — после приобретения 30 га и строительства комплекса на 145 тыс. кв. м. Общие затраты на весь распределительный центр оцениваются в 7,5–9 млрд руб. Wildberries — крупнейший онлайн-ретейлер в России, по данным Data Insight: 210,6 млрд руб. в 2019 г., +89% г/г. Число поставщиков у компании растет: с августа 2019 г. по август 2020 этого года их количество увеличилось в 3,5 раза, до 54 тыс. Ассортимент за этот же период вырос с 2 млн до 5 млн товаров. Данная новость косвенно негативна для бумаг АФК Системы и Детского мира.

ВКонтакте запустил маркетплейс, в котором будут собраны предложения от 190 тыс. продавцов.

MAIL RX: −0,09%

Группа ИСТ (Александр Несис) реализовала 19 млн акций (4% капитала) Полиметалла на £342 млн по £18 за акцию в ходе ускоренного размещения акций (АВВ). По словам представителей ИСТ, причиной продажи стала необходимость погашения долга ИСТ и желание снизить концентрацию доли Полиметалла в инвестиционном портфеле. При этом ИСТ планирует долгосрочно оставаться стратегическим акционером Полиметалла. На данный момент группа владеет порядка 24%. Это пятое АВВ в Полиметалле за 2020 г. с участием трех разных акционеров. Предыдущая сделка состоялась в начале сентября — банк Открытие продал остатки своего пакета в Полиметалле (3,4%) по 1,9 тыс. руб./акция, дисконт к рынку составил около 2,7%.

В июле Открытие продало 3,2% акций Полиметалла по цене 1392 руб./акция (дисконт 3%). В июне PPF продала 12,54 млн акций Полиметалла (2,66% капитала) по £15,75 за штуку, дисконт к рынку составил тогда 2,5%. По итогам сделки доля PPF в компании снизилась с 6,5% до 3,8%. Период lock-up — два месяца, что означает, что в сентябре группа может вновь выйти на рынок с акциями Полиметалла. В мае АВВ 1,5% акций прошло с дисконтом к рынку в размере 3,5% при цене размещения в £16 при рыночной цене.

Вчера возобновились продажи акций IT-компаний, коррекция продолжится и сегодня на фоне маржин-колов и экспирации опционов с 18 по 19 сентября в США. Причина коррекции в IT-секторе помимо технической перекупленности — отсутствие триггеров роста, планов ФРС по вливанию дополнительной ликвидности в экономику, а также нормализация ситуации с коронавирусом, поскольку заболеваемость не превышает средний уровень в последние недели.

В этих условиях наблюдался ограниченный переток средств в бумаги недооцененных промышленных компаний, в частности в General Electric, Boeing и прочие. Вчерашнее новости о Boeing указывают на высокую вероятность того, что власти выдадут разрешение на возобновление полетов 737 MAX вопреки давлению со стороны демократов после выхода доклада комитета по транспорту и инфраструктуре палаты представителей конгресса США.

Вышедшая в США статистика не преподнесла никаких сюрпризов. Число американцев, обратившихся на прошлой неделе с первичными заявками на получение пособия по безработице, составило 860 тыс., следует из обзора Министерства труда. Таким образом, число обращений ниже 900 тыс. держится третью неделю подряд. Число увольнений остается высоким, несмотря на признаки ускорения восстановления рынка труда.

S&P 500 опустился на 0,8%, до 3357 п., Nasdaq — на 1,3%, до 10910 п., в результате чего индекс еще больше снизился с начала месяца.

Dow Jones завершил четырехдневную серию роста, поднявшись на 0,5%, до 27902 п. Доходность казначейских облигаций США 10 лет снизилась до 0,682%, с 0,686% в среду. Euro Stoxx отступил на 0,5% из-за снижения котировок технологического, банковского и горнодобывающего секторов.

Британский фунт снизился на 0,6% к доллару и на 0,5% — к евро после того, как Банк Англии оставил процентные ставки без изменений. Азиатские индексы упали к концу торгов. Японский Nikkei 225 снизился на 0,7%, в то время как гонконгский Hang Seng опустился на 1,6%. Золото подешевело на 1%, до $1940/унция.

В фокусе сегодня:

Минфин обсудит с бизнесом повышение НДПИ на добычу удобрений и руд.

Qiwi: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К20. Компания выплатит $2,33/акция, дивидендная доходность составит 2,44%.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 0,11%, до 2972 п., РТС — на 0,68%, до 1243 п.

Рубль ослаб к доллару до 75,2 руб. и к евро — до 89,12 руб.

Лидерами роста стали Интер РАО (ао +5,70%), X5 Retail Group (+4,83%), Россети (ао +4,43%), НМТП (ао +3,88%), Юнипро (ао +3,61%).

В число аутсайдеров вошли Полиметалл (-4,69%), Татнефть (ао −2,95%, ап −2,48%), Газпром нефть (-2,80%), АФК Система (ао −2,43%).

Цена на Brent утром в пятницу повышается на 0,74%, до $43,62/барр.

Золото дорожает на 0,42%, до $1952/унция. Доходность десятилетних казначейских облигаций США снижается на 0,94 п.п., до 0,682%.

Японский Nikkei повышается на 0,09%, китайский Shanghai — на 1,51%.

DXY снижается на 0,04%, S&P 500 futures снижается на 0,21%.

Новости

Арбитражный суд Красноярского края принял к рассмотрению иск Росприроднадзора на 148 млрд руб. к НТЭК (дочернее предприятие Норильского никеля). Первое заседание по делу состоится 12 октября.

GMKN RX: +1,18%

Мечел начал реализацию программы крупных ремонтов на обогатительных фабриках горнодобывающего дивизиона, сумма затрат на работы превысит 1 млрд руб.

MTLR RX: +0,78%

Встреча топ-менеджеров металлургических компаний с главой Минфина Антоном Силуановым не принесла результатов. В вопросе роста НДПИ ведомство не отступит. Правительство предложило рассмотреть в будущем дифференцированный подход, если общая сумма дополнительных доходов, не менее 50 млрд руб., останется неизменной.

GMKN RX: +1,18%

MAGN RX: +2,77%

Интер РАО, накопившее 265 млрд руб. на балансе, планирует покупку Юнипро (приоритет приобретения) и Энел Россия с капитализациями 175 и 46 млрд руб. соответственно, сообщил Коммерсант. При этом Интер РАО пока не приступала к каким-то активным шагам по приобретению, проводит оценку стоимости и не готова покупать активы дорого.

IRAO: +5,70%

Мать и дитя открыла центр «Лапино-2». Сумма инвестиций составила 3,9 млрд руб. Центр рассчитан на 12 тыс. операций и более 180 тыс. амбулаторных процедур в год.

Все 17 управляющих ФРС ожидают, что ставки останутся на околонулевом уровне по крайней мере до конца следующего года, тогда как 13 управляющих считают, что они останутся на этом уровне до 2023 г. Такие оценки содержаться в прогнозах, опубликованных по итогам двухдневного заседания регулятора.

Главное отличие этой встречи от предыдущих — повышение планки для нового цикла роста ставок. В прошлом месяце ФРС отказалась от своей давней стратегии упреждающего повышения процентных ставок в целях предотвращения роста инфляции. Главный критерий для повышения ключевой ставки — напряженная ситуация на рынке труда и достижение инфляции 2%, также преодоление этого уровня на какое-то время.

Индексы отрицательно отреагировали на итоги заседания. S&P 500 потерял 0,5%, Nasdaq — 1,2% за счет снижения IT-сектора, который ждет новых мер монетарного стимулирования. В то же время компании производственного сектора, в частности General Electric, OXY выросли более чем на 11%, даже бумаги Boeing подорожали на 3%, несмотря на публикацию 238-страничного доклада комитета по транспорту и инфраструктуре палаты представителей конгресса США, в котором компанию обвиняют в ошибках сертификации самолетов, повлекших две трагические катастрофы. Dow Jones вырос на 0,1%.

РТС снизился на 0,2% , Eurostoxx вырос на 0.2%. Азиатские индексы снизились.

Рост акций недооцененных компаний стал следствием комментариев Дональда Трампа, который ждет прогресса в разработке вакцины уже в октябре, хотя представители американского Минздрава говорили про ноябрь—декабрь.

Управляющие ФРС пересмотрели свою июньскую оценку динамики ВВП, чтобы отразить ожидания менее значительного сокращения экономики в этом году и более низкого уровня безработицы. Они прогнозируют, что уровень безработицы составит в среднем около 7–8% в течение последних трех месяцев этого года, по сравнению с июньскими оценками в 9–10%.

Объем розничных продаж в США в августе вырос на 0,6% по сравнению с июлем, говорится в пресс-релизе американского министерства торговли. Показатель превышает уровень, предшествующий пандемии, третий месяц подряд. В августе обычно растут продажи товаров для школ. Расходы на электронику выросли на 0,8%, многие школы перешли на онлайн-обучение. Продажи одежды выросли на 2,9%, расходы на мебель с июля увеличились на 2,1%.

Нефть дорожает, поскольку ураган Салли продолжает бушевать в Мексиканском заливе. По состоянию на среду, 16 сентября, в заливе простаивало более 27% добывающих мощностей. Цены выросли из-за урагана и сокращения запасов нефти на 4,4 млн барр.

В фокусе сегодня:

Минфин обсудит с бизнесом повышение НДПИ на добычу удобрений и руд.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в среду снизился на 0,19%, до 2975 п., РТС — на 0,15%, до 1252 п.

Рубль укрепился к доллару до 74,98 руб. и к евро — до 88,56 руб.

Лидерами роста стали Московская биржа (+3,83%), TCS Group (+2,46%), Полюс (+2,25%), ЛСР (ао +1,30%), Детский мир (+1,26%).

В число аутсайдеров вошли Татнефть (ао −4,49%, ап −4,93%), Мечел (ао −2,40%), Mail.Ru Group (-2,32%), Русал (-2,02%).

Цена на Brent утром в пятницу снижается на 1,18%, до $41,72/барр.

Золото дешевеет на 0,78%, до $1944/унция. Доходность десятилетних казначейских облигаций США снижается на 1,66 п.п., до 0,676%.

Японский Nikkei снижается на 0,66%, китайский Shanghai — на 0,71%.

DXY повышается на 0,25%, S&P 500 futures снижается на 1%.

Новости

Связной запустил продажу электроники через AliExpress. Мы считаем данную новость позитивной для бумаг Mail.Ru Group (доля Mail.Ru Group в AliExpress Russia составляет 15%) ввиду вхождения в нишевый сегмент.

Среди маркетплейсов торговля электроникой осуществляется Ozon, M.Video.

MAIL RX: −2,32%

Германия может инвестировать €1 млрд в строительство терминалов по приёму сжиженного газа из США, в случае отказа от проекта «Северный поток — 2».

GAZP RX: +0,87%

Минфин может повысить налог на добычу некоторых удобрений и руд цветных металлов в 3,5 раза, что приведет к росту платежей на 90 млрд руб. в год. Прежде всего, могут пострадать Норникель, Русал, НЛМК, Северсталь, Фосагро, Евраз, ММК. Повышение коснется всех видов твердых полезных ископаемых за исключением угля, алмазов, золота.

На наш взгляд, значительный дополнительный негативный эффект возможен для Норникеля — он может составить $350млн в год, что соответствует порядка 4% EBITDA за 2019 г. Наименьший прямой эффект, будет для ММК — около RUB48млн (0,2% от EBITDA FY2019), которая в меньшей степени погружена в горнорудный бизнес относительно Северстали и НЛМК. Тем не менее, вероятен косвенный эффект от повышения цен на руду на локальном рынке.

Хотя вероятность реализации инициативы, ввиду необходимости пополнения бюджета, существует, мы хотим обратить внимание, что это далеко не первая попытка повышения НДПИ, и финального решения нет.

S&P 500 вырос на 0,5%, до 3401,2 п., Nasdaq — на 1,2%, до 1119,32 п, Dow Jones — на 0,1%, до 27995,6 п.

Eurostoxx 600 поднялся на 0,7%, РТС — на 2% благодаря росту цен на нефть.

Удорожание акций IT-компаний способствовало ралли, начавшемуся в конце прошлой недели, и росту фондовых индексов. Стоимость акций Salesforce.com повысилась на 2%, до $251,68, Microsoft — на 1,6%, до $208,78.

IT и онлайн-торговля остаются основным драйвером рынка из-за неопределенности перспектив распространения коронавируса, разработки вакцины, темпов восстановления экономики и результатов предстоящих выборов в США. При этом нулевые ставки, как ожидается, останутся надолго.

Первоначальный эффект фискальных и монетарных стимулирующих мер сошел на нет, хотя именно этот фактор спровоцировал отскок S&P 500 на 60% с мартовских минимумов. На данный момент существенные триггеры роста отсутствуют, поэтому инвесторы покупают акции IT-компаний и онлайн-ретейлеров. Такая тенденция сохранится, пока не объявят о вакцине и новом пакете стимулирующих мер.

Объем промышленного производства в США в августе 2020 г. увеличился на 0,4% по сравнению с предыдущим месяцем, рост замедлился до минимума с марта, который предшествовал падению показателя в апреле. Снижение стало следствием замедления роста добычи полезных ископаемых, нефти в Мексиканском заливе из-за урагана и падения производства автомобилей.

С другой стороны, восстановление экономики Китая ускорилось в августе. Розничные продажи в КНР выросли впервые в этом году, вернувшись к уровню, предшествующему пандемии. Рост производства на заводах, инвестиций и строительской активности ускорился, что указывает на устойчивое восстановление второй по величине экономики мира.

В фокусе сегодня:

Русагро: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20. Компания выплатит $0,19/акция, дивидендная доходность составит 1,97%.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник повысился на 1,78%, до 2981 п., РТС — на 2,05%, до 1254 п.

Рубль укрепился к доллару до 75,02 руб. и к евро — до 88,84 руб.

Лидерами роста стали Mail.Ru Group (+4,41%), ТМК (ао +4,32%), Распадская (+3,73%), Qiwi (+3,23%), En+ (+3,15%).

В число аутсайдеров вошли Яндекс (-0,93%), Полюс (-0,47%), М.Видео (-0,22%), ФСК ЕЭС (ао −0,18%), Полиметалл (-0,12%).

Цена на Brent утром в среду повышается на 1,60%, до $41,18/барр.

Золото дорожает на 0,42%, до $1962/унция. Доходность десятилетних казначейских облигаций США снижается на 0,99 п.п., до 0,672%.

Японский Nikkei повышается на 0,10%, китайский Shanghai снижается на 0,24%.

DXY повышается на 0,05%, S&P 500 futures — на 0,08%.

Новости

Группа Черкизово планирует в 2020 г. увеличить реализацию куриного мяса до 705 тыс. т (6,3% г/г). По итогам 2019 г. птицеводство составило 39% выручки компании, из которых более 90% составили продажи куриного мяса.

GCHE RX: +0,48%

Консолидированная неаудированная выручка Обуви России в 1П20 составила 3,96 млрд руб. (-26,4% г/г),

EBITDA: 0,426 млрд руб. (-61,1% г/г),

рентабельность EBITDA составила 10,7% (-9,6 п.п. г/г).

Чистый убыток: 0,31 млрд руб., против прибыли в 1П19 в размере 0,32 млрд руб.

OBUV RX: −0,43%

Мечел выкупит 10,8 млн акций на 870,5 млн руб. у миноритариев после снятия моратория на банкротство 6 октября.

MTLR RX: +2,91%

Совет директоров ТМК одобрил новую программу выкупа акций в размере 129 млн шт. (12,5% капитала) по цене 61 руб./акция, что на 4,6% выше цены закрытая 14.08.2020 и соответствует цене первой программы обратного выкупа.

Программа будет реализована Акционерным обществом «Волжский трубный завод» («ВТЗ») посредством заключения сделок на внебиржевом рынке и на ПАО Московская Биржа в режиме торгов «Выкуп: Адресные заявки». Сбор заявок будет осуществляться с 15 сентября 2020 г. по 15 октября 2020 г. включительно. В режиме торгов «Выкуп: Адресные заявки» заявки подаются ежедневно с 10:00 до 15:00 по московскому времени в течение периода сбора заявок.

В рамках добровольного предложения ВТЗ приобрело 229 958 764 обыкновенных акций ТМК, что составляет примерно 22,3% от общего количества размещенных обыкновенных акций ТМК.

Сделки M&A и новости об активной фазе разработки вакцины против COVID-19 вчера поддержали рынок. Gilead Sciences объявила о покупке Immunomedics за $21 млрд, Nvidia приобретет британского производителя микропроцессоров Arm Holdings за более чем $40 млрд у SoftBank, а Oracle станет новым владельцем американского бизнеса TikTok.

С учетом TikTok общий объем сделок может превысить $80 млрд. Verizon Communications объявила о покупке поставщика беспроводных предоплаченных услуг TracFone почти за $7 млрд в наличных средствах и акциях, что усилит консолидацию американского рынка сотовой связи.

Nasdaq повысился на 1,9%, до 11056,65 п. после того, как на прошлой неделе снижение индекса стало самым масштабным со времени мартовского кризиса. Dow Jones вырос на 1,2%, до 27993,33 п., S&P 500 — на 1,3%, до 3383,54 п.

Розничные инвесторы в очередной раз приобрели перекупленные акции Tesla, которые подорожали на 13%, Apple (+3%) и других компаний. Apple и Tesla — любимые рынком акции под опционы, и в рамках хеджа продавцы опционов (банки и брокеры) их покупают. Котировки Apple повысились в преддверии презентации новых Apple Watch и iPad, которая состоится сегодня. Новый телефон будет представлен публике в следующем месяце.

Покупки носят более избирательный характер, вчера выросли акции ретейлеров одежды, в частности Tapestry (+8%), авиаперевозчиков, в частности Delta Airlines (+3%), и Boeing (+3,2%). В целом на рынке продолжает доминировать IT-сектор, и в акциях крупнейших компаний FAANG, в частности Facebook, Amazon, Google наблюдается консолидация без заметного оттока.

Amazon планирует нанять 100 тыс. дополнительных сотрудников в США и Канаде в рамках оперативной экспансии из-за коронавируса. Многие американцы остаются на самоизоляции, покупая в Интернете товары для работы и другие предметы первой необходимости. Не считая временных сотрудников, которых компания называет сезонными, общая численность ее рабочей силы по всему миру составит около миллиона человек.

Акции Citigroup упали более чем на 6% после этого, так как регуляторы США обвинили топ-менеджмент группы в недостаточном внимании к модернизации системы управления рисками. Недавний случайный платеж Citigroup кредиторам компании Revlon на $900 млн был расценен как уязвимость системы. У регуляторов остаются претензии к Citi с 2014 г, информации о возможном штрафе пока нет.

Бумаги Coty подешевели более чем на 3% — акционеры, которые приобрели акции в период с 3 октября 2016 г. по 28 мая 2020 г., предъявили к компании иск в связи с потенциальной ложной оценкой брендов, приобретенных у P&G.

По итогам четырехчасовой встречи Владимир Путин и Александр Лукашенко договорились о том, что Россия предоставит Белоруссии кредит на $1,5 млрд. При этом Путин заявил, что в сложившейся в республике ситуации белорусы должны разбираться сами.

В фокусе сегодня:

Обувь России: финансовые результаты по МСФО за 1П20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник повысился на 0,61%, до 2929 п., РТС — на 0,44%, до 1228 п.

Рубль ослаб к доллару до 75,26 руб. и к евро — до 89,27 руб.

Лидерами роста стали Mail.Ru Group (+3,80%), Петропавловск (+3,46%), ММК (+3,04%), Сбербанк (ао +2,60%), Сургутнефтегаз (ао +2,58%).

В число аутсайдеров вошли Полиметалл (-2,49%), Алроса (ао −2,10%), Полюс (-1,04%), Московская биржа (-0,77%), Россети (ао −0,63%).

Цена на Brent утром во вторник снижается на 0,20%, до $39,53/барр.

Золото дорожает на 0,53%, до $1967/унция. Доходность десятилетних казначейских облигаций США снижается на 0,96 п.п., до 0,669%.

Японский Nikkei снижается на 0,54%, китайский Shanghai повышается на 0,33%.

DXY снижается на 0,21%, S&P 500 futures повышается на 0,27%.

Новости

НЛМК Восстановительные работы на Стойленском ГОКе продлятся до 23 сентября. 7 сентября, когда из-за аварии были остановлены работы на Стойленском ГОКе, НЛМК заявил о запасах железорудного сырья на 10 дней. На время вынужденной остановки были перенесены плановые ремонты по другим переделам, чтобы снизить объем потерь производства концентрата. На наш взгляд, быстрые сроки восстановления аварии позволят предотвратить заметное влияние на показатели НЛМК.

NLMK RX: +2,32%

Алроса De Beers в ходе седьмой торговой сессии (с 19 августа по 10 сентября) выручил $320 млн, что почти в три раза выше показателя предыдущего цикла продаж, с 27 июля по 13 августа ($116 млн). Годом ранее объем реализации De Beers за седьмой цикл составил $287 млн. Глава De Beers Брюс Кливер объяснил рост продаж смягчением карантина. Ювелиры на ключевых потребительских рынках США и Китая в преддверии зимнего праздничного сезона обретают уверенность. Однако при этом запасы в огранке находятся на высоком уровне, а спрос в США, на крупнейшем рынке сбыта ювелирных изделий, остается слабым. Всего за первые восемь месяцев 2020 г. продажи алмазно-бриллиантовой продукции Алросы составили $1,2 млрд против $2,1 млрд за тот же период 2019 г.

В пятницу Dow Jones повысился на 0,5%, S&P 500 — 0,05%, Nasdaq снизился на 0,6%. Сессия выдалась очень волатильной, колебания достигали 290 п., котировки Apple повысились на 3% в начале торгов, но снизились на 1,3% к закрытию. Europen Eurostoxx 50 поднялся лишь на 0,1%, а РТС — на 0,5%. Волатильность на американском и мировом рынках обусловлена динамикой акций ИТ-компаний США, которую задает нерациональное поведение инвесторов, скупавших эти бумаги, несмотря на сомнительные оценки.

В понедельник утром азиатские и американские фьючерсы выросли, к инвесторам вернулся оптимизм по поводу создания вакцины против Covid-19. Объем торгов опционами на отдельные акции недавно впервые превысил объем торгов обыкновенными акциями. По состоянию на конец августа объем торгов опционами на отдельные акции составил более 120% объема акций по сравнению с 40% три года назад. Инвесторы покупали акции, которые дорожали за счет опционов, что повышает волатильность, при этом особым спросом пользовались IT-сегмент и такие компании как Tesla.

Среди инвесторов царят иррациональные настроения, динамика рынка из-за деривативов задается одним сегментом, на который приходится 60% индекса — это ИТ, коммуникационные услуги и здравоохранение, а также DIY-компании из числа производителей товаров длительного пользования. При этом динамика бумаг компаний базовой экономики, в частности таких областей как промышленность, нефтегазовый, финансовый, производственный сектора, достигла минимальных за последние десять лет значений, их доля рынка сократилась до минимума со времени Великой депрессии.

Всего семь лет назад Exxon была крупнейшей американской компанией по рыночной капитализации. С тех пор она уменьшилась на 60%, до $160 млрд, после того, как спрос на ископаемые виды топлива упал из-за пандемии.

Только вакцина поможет рынку преодолеть нынешнее расстройство. В выходные появились позитивные новости: AstraZeneca возобновила тестирование в Великобритании, которое охватит 50 тыс. человек, Pfizer и BioNTech готовятся обнародовать результаты исследований третьей фазы к концу октября, вероятность такого сценария — 60%.

На рынке по-прежнему доминируют две стратегии (покупка дорожающих бумаг и продажа дешевеющих), несмотря на масштабное падение котировок на прошлой неделе. Их использование продолжит усиливать волатильность на рынках в условиях неопределенных перспектив экономики, пандемии и президентских выборов.

Oracle одержал победу в тендере на покупку американского бизнеса TikTok, обойдя Microsoft, сообщили источники. Сделка призвана спасти приложение, ставшее заложником геополитического противостояния двух ведущих экономик.

Правоохранительные органы применили силу при разгоне и задержании митингующих в Минске, где состоялась одна из крупнейших акций протеста против Александра Лукашенко, собравшая около 100 тыс. человек.

Gilead Sciences готовится приобрести биотехнологическую компанию Immunomedics, которая производит лекарство от рака груди, за более чем $20 млрд.

В фокусе сегодня:

Обувь России: финансовые результаты по МСФО за 1П20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу повысился на 0,45%, до 2911 п., РТС — на 0,53%, до 1223 п.

Рубль укрепился к доллару до 75,10 руб. и к евро — до 88,85 руб.

Лидерами роста стали Магнит (+4,32%), Алроса (+3,99%), Газпром (ао +2,38%), Полюс (+2,34%), Россети (ао +2,26%).

В число аутсайдеров вошли Qiwi (-2,09%), TCS Group (-1,92%), ТМК (ао −1,22%), Акрон (-0,87%), X5 Retail Group (-0,82%).

Цена на Brent утром во вторник повышается на 0,20%, до $39,91/барр.

Золото дорожает на 0,33%, до $1947/унция. Доходность десятилетних казначейских облигаций США не изменяется и составляет 0,667%.

Японский Nikkei повышается на 0,65%, китайский Shanghai — на 0,26%.

DXY снижается на 0,15%, S&P 500 futures повышается на 1,11%.

Новости

ЛСР получила права на застройку 143 га северной части Васильевского острова Санкт-Петербурга, где будет построен жилой комплекс площадью около 700 тыс. кв. м. Проект также предусматривает размещение трех общеобразовательных школ, четыре отдельных и двух встроенных детских садов. Завершить реализацию проекта компания рассчитывает к 2034 г.

LSRG RX: +1,17%

В прошедшую пятницу ВОСА Аэрофлота должно было утвердить решение совета директоров о допэмиссии до 1,7 млрд обыкновенных акций номинальной стоимостью 1 руб./ао. СД 15 сентября обсудит сделку в связи с дополнительным выпуском акций и проспект ценных бумаг. Предполагается, что акции будут размещаться по открытой подписке, цена размещения не определена. При размещении максимального количества новых акций по текущей цене, компания бы привлекла 140 млрд руб., увеличив уставный капитал в 2,5 раза. Государство выкупит более половины допэмиссии, чтобы доля не опустилась ниже текущих 51,17%.

Nasdaq снизился на 2%, до 10919,59 п., а S&P — на 1,8%, до 3339,19 п., впервые с марта оба индекса опустились в четвертый раз за пять дней. Dow Jones отступил на 1,5%, до 27534,58 п.

Основные продажи наблюдались в бумагах компаний FAANG, которые подешевели более чем на 3%; их доля на рынке составляет около 25%, поэтому неудивительно, что они тянут вниз все котировки. Проблему инвесторы создали себе сами, до абсурдных размеров увеличив вложения в IT-сектор и компании с сомнительными перспективами, в частности Tesla, которая в итоге не попала в индекс S&P 500.

Акции IT-сектора продолжили дешеветь; как мы писали ранее, волатильность в ближайшее время сохранится. Текущая коррекция ничтожна по сравнению с ростом, который мы наблюдали; Nasdaq повысился на 60% со своих мартовских минимумов и на 20% — с начала года, S&P 500 — на 5% с начала года. Коэффициент цена/прибыль находится на самом высоком уровне со времени пузыря доткомов в начале 2000 годов. После резкого падения в начале сентября инвесторы боятся формировать длинные позиции в IT-секторе без особых причин, и поэтому фиксируют прибыль после каждого движения вверх, что случилось в среду.

В начале торгов рынок ждал, что республиканцы поддержат пакет мер на $300 млрд, который будет включать средства на поддержку безработных, обремененных долгами предприятий и школ.

Нефтяные котировки продолжили снижаться на фоне общей волатильности и роста запасов сырья в США. Управление энергетической информации США сообщило об увеличении показателя на 2 млн барр. за неделю по 4 сентября. Днем ранее Американский институт нефти разочаровал инвесторов, сообщив о росте запасов на 2,97 млн барр. за тот же период.

По данным Microsoft, за последние недели хакеры из России атаковали как минимум 200 организаций, связанных с президентскими выборами в США в 2020 г., включая общенациональные и региональные политические партии и провайдеров политических консалтинговых услуг, работающих как на республиканцев, так и на демократов.

В фокусе сегодня:

Полиметалл: пересмотр индекса GDM.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в четверг повысился на 0,75%, до 2898 п., РТС — на 1,27%, до 1217 п.

Рубль укрепился к доллару до 75,20 руб. и к евро — до 88,87 руб.

Лидерами роста стали Алроса (+4,19%), Русал (+2,88%), Московская биржа (+2,22%), Интер РАО (+2,18%), Сбербанк (ао +2,03%).

В число аутсайдеров вошли Русснефть (ао −2,55%), Яндекс (-1,59%), ММК (-1,31%), Сургутнефтегаз (ап −1,23%), Фосагро (-0,91%).

Цена на Brent утром в пятницу снижается на 0,3%, до $39,94/барр.

Золото дешевеет на 0,39%, до $1939/унция. Доходность десятилетних казначейских облигаций США снижается на 0,99 п.п., до 0,677%.

Японский Nikkei повышается на 0,65%, китайский Shanghai — на 0,26%.

DXY снижается на 0,07%, S&P 500 futures повышается на 0,61%.

Новости

Росприроднадзор подал иск в суд на Норильский никель по делу о возмещении вреда, причиненного окружающей среде (ее компонентам) вследствие нарушения АО «Норильско-Таймырская энергетическая компания» обязательных требований природоохранного законодательства. Исковые требования составляют порядка 148 млрд руб.

GMKN RX: +0,18%

Объем продаж курицы Черкизово в августе 2020 г. составил 58,46 тыс. т (+14% г/г). Объем продаж индейки снизился на 8% г/г, до 3,35 тыс. т. Объем продаж свинины увеличился на 6% г/г, до 22,74 тыс. т. Объем производства свинины в августе 2020 г. составил 23,02 тыс. т (+5% г/г). Объем мясопереработки вырос на 2% г/г, до 22,3 тыс. т.

GCHE RX: +0,81%

В августе Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $216,7 млн (+19,2% г/г; +505,3% м/м). Выручка от продаж алмазного сырья третьим сторонам составила $202,1 млн (+12,2% г/г; +790,3% м/м), бриллиантов − $14,6 млн (+873,3% г/г; +10,6% м/м).

.png)