Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

В данной торговой рекомендации мы рассматриваем целую отрасль — Wireless Communications Services. Акцент на ней сделан по причине высоко вероятной близости рынка к началу рецессии, на которую нам указывает кривая доходностей рынка государственных облигаций США. Будучи защитным, сектор Telecommunications Services обычно показывает силу на конечной стадии бизнес-цикла и в течение всего периода замедления экономики.

К тому же в отрасли Wireless Communications Services происходит активное внедрение новой технологии высокоскоростного беспроводного интернета 5G internet. Это важный и мощный драйвер роста капитализации корпораций, которые успешно возглавят этот процесс.

Поэтому в данной инвестиционной идее мы подготовили выборку эмитентов, которые могут быть интересны с точки зрения диверсификации портфеля и тайминга. Безусловные лидеры отрасли — AT&T Inc ($T), T-Mobile US Inc ($TMUS) и Sprint Corporation ($S).

Нас заинтересовало обсуждаемое слияние корпораций T-Mobile US Inc ($TMUS) и Sprint Corporation ($S). Данная сделка может создать в США вторую по величине корпорацию (после AT&T Inc) в секторе Wireless Communications Services. Как следствие, при успешной реализации слияния увеличится и стоимость акционерного капитала вновь создаваемого бизнеса.

Предпочтение акции Sprint Corporation ($S) отдается потому, что в текущий момент она стоит существенно дешевле своих конкурентов по мультипликаторам Price/Revenue (TTM), P/S, P/B и EV/EBITDA, а также имеет наименьшую бету (0,5012) к индексу, что лучше всего позволяет диверсифицировать инвестиционный портфель.

Сравнение мультипликаторов компаний из отрасли Wireless Communications Services. Источник — Tradingview, таблица составлена автором

Технический анализ (торговый план)

В то время как широкий рынок акций рос в течение 2016-2017 гг., бумаги из сектора телекомов корректировались.

Коррекция бумаг из сектора телекомов в 2016-2017гг. Источник: TradingView

Примерно в середине 2018 г. акции $TMUS и $S приостановили снижение, а уже в конце 2018 — начале 2019 гг. на рынке акций сформировались среднесрочные ценовые базы, показывающие интерес покупателей. По нашим ожиданиям от этих накоплений после выхода очередных позитивных новостей продолжится восходящее движение по обеим акциям.

Ниже на рисунке представлен торговый план по акции Sprint Corporation:

В Соединенных Штатах было 11 экономических спадов после окончания второй мировой войны. Всем, кроме двух, предшествовал большой спад на рынке жилья. За этим фактом стоит фундаментальная роль сектора жилого строительства в бизнес-цикле. Репортер Конор Догерти рассказал The New York Times, что происходит с американским рынком жилья сейчас и почему оно не станет причиной рецессии. Переводим его статью.

Окажутся США в рецессии в этом году, или же нет, но жилье не будет тому причиной. Этот сектор и так уже находится в глубоком упадке и не сможет утянуть экономику ещё ниже.

Эдвард Лимер, профессор экономики в Калифорнийском университете в Лос-Анджелесе:

«Сектор жилья не в том состоянии, чтобы обрушить нашу экономику.»

А вот насколько упадочный сектор недвижимости затормозит общее восстановление — уже другой вопрос. Продажи жилья и цены были вялыми в условиях роста процентных ставок. Тем не менее, темпы строительства и отложенный спрос со стороны молодежи указывают на то, что сектор должен как минимум оставаться стабильным в условиях неопределенности в других сферах экономики.

Так почему сектор недвижимости так часто оказывается в центре внимания и вызывает беспокойство? Тем более что остальные отрасли экономики дают не меньше поводов обратить на себя взгляд. Тому есть несколько причин.

Сектор жилья изменчивее остальных — в том числе более крупных

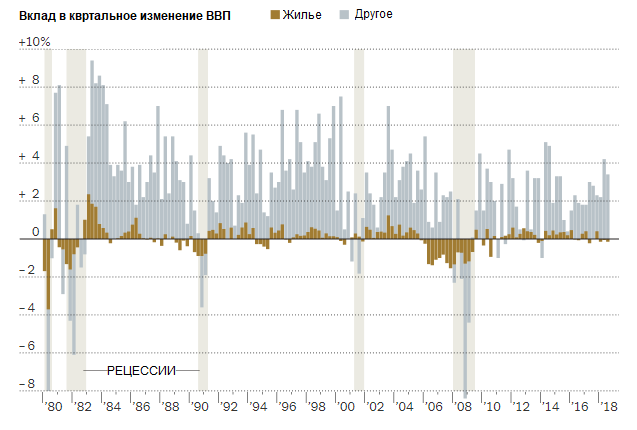

На сектор жилья не приходится значительная часть экономики, но его роль в рецессии огромна, поскольку этот сектор цикличен и чувствителен к процентным ставкам. Недвижимость — важный фактор, определяющий направление экономического цикла, поскольку, в отличие от многих других секторов, оно очень изменчиво. Жилье обеспечивает всего 3% экономического производства во время рецессии и примерно вдвое больше во время подъема.

Другие сферы экономики намного крупнее, но они не так сильно меняются от подъема до спада. Например, государственные расходы на протяжении десятилетий колебались между 17 и 20 процентами в общей доле экономики. В обоих случаях разница между подъемом и спадом примерно в 3 процентных пункта, но доля государственного сектора в экономике куда больше. Иными словами, жилищный сектор «бьет» куда сильнее, чем весит.

На жилье никогда не приходилось более 7% от общего объема производства. Тем не менее, согласно докладу Эдварда Лимера 2007 года под названием «Жилой сектор и есть бизнес-цикл», в среднем на него приходилось около четверти слабости в периоды рецессий со времен второй мировой войны.

Вторым после жилья сектором по важности для спадов является сектор потребительских товаров, в особенности дорогих или долго служащих — таких как автомобили, мебель и бытовая техника. Они часто связаны с процветанием рынка жилья, потому что люди обычно закупают много новой техники и других вещей в новый дом.

На этот раз сектор жилья не правит экономикой

Жилье обычно составляет большую часть квартальных колебаний ВВП. Но в последнее время роль этого сектора становится все слабее.

Иногда у спада другие причины, но они лишь подчеркивают роль жилья в экономическом цикле. Спад 1953 года последовал за сокращением государственных расходов после войны в Корее, а спад 2001 года был вызван снижением деловых расходов после того, как лопнул «пузырь» доткомов. Оба были относительно короткими и мелкими — рецессия 2001 года была наименее серьезной со времен Второй мировой войны — отчасти потому, что инвестиции в жилье оставались стабильными.

Последний кризис, с 2007 по 2009 год, стал одним из ярких примеров ведущей роли жилья в условиях спада. Недавний отчет Федерального резервного банка Сент-Луиса показал, что на строительный сектор пришлось чуть более трети сокращения производства в ходе прошлой рецессии. А также около половины потерь рабочих мест, включая увольнения в смежных отраслях.

Как выглядит сектор жилья сейчас? Противоречиво, но наиболее важные для экономического роста пункты самые стабильные. В конце прошлого года многих покупателей жилья отпугнули повышение цен и рост процентных ставок. Цены в районе Далласа, который включает в себя город Плейно (один из самых безопасных городов в США по утверждению журнала Forbes на 2011 год) , на 76% выше, чем в 2012 году.

Цены обескураживают покупателей

Если судить по объемам продаж и ценам, жилищный сектор находится в опасном положении. По данным Национальной ассоциации риэлторов, в декабре продажи домов на вторичном рынке жилья упали примерно на 10% по сравнению с прошлым годом. Ассоциация винит в этом рост цен и процентных ставок, а также недостаток предложения — у покупателей почти нет выбора. Основная проблема заключается в том, что, хотя количество рабочих мест увеличивается, рост заработной платы не поспевает за ростом цен на недвижимость.

Цены выросли настолько быстро, что даже дома на рынках, которые ранее считались доступными, теперь уже многим не по карману. Цены на жилье выросли примерно на 50% с 2012 года, и на многих прежде дешевых рынках они взлетели куда быстрее, чем на дорогих. В Финиксе цены на жилье выросли вдвое с 2012 года без учета инфляции. Денверский рынок вырос на 90%, Атланта — на 84%, Нэшвилл — на 78%, а Даллас — на 76%.

Если люди не могут позволить себе дом в Техасе, то где вообще смогут? Многие покупатели побоялись покупать жилье из-за резкого роста цен в сочетании с увеличением процентных ставок, которые делают ежемесячные платежи еще более дорогими. Часть этого спроса, похоже, вернулась в начале 2019 г., после того как процентные ставки упали примерно до уровня прошлого года.

Тем не менее, непроданные дома остаются на рынке все дольше, снижение цен становится все более распространенным явлением, а у ряда застройщиков прошли массовые увольнения. Перед недавним выступлением перед тысячью человек из жилищного сектора Джон Бернс, основатель John Burns Real Estate Consulting, попросил аудиторию сделать прогноз на год. Аудитория разделилась в своем мнении почти пополам. Одни считали, что в будущем их ждет снижение цен и соответственный рост продаж жилья. Другие были уверены, что стабильный подъем цен и никому не нужные дорогие новостройки никуда не денутся.

Джон Бернс, основатель John Burns Real Estate Consulting:

«Сейчас все очень осторожны.»

Все это звучит очень пессимистично — но для тех, кто не пытается продать дом или занимается продажей недвижимости, все не так плохо, как кажется. Общее количество новых домов выросло в январе более чем вдвое по сравнению с минимумом эпохи рецессии, но показатель все еще значительно ниже долгосрочного среднего.

Строители не так оптимистичны, как раньше

Когда экономисты говорят о спаде в секторе жилья, они в основном имеют в виду строительство, а не цены на жилье. Большая часть вклада отрасли в годовой ВВП заключается в капиталовложениях в жилую недвижимость. Эта категория почти полностью состоит из строительства домов на одну семью, жилых домов и кондоминиумов, а также из небольшого числа пристроек и ремонта домов.

Повышение цен на жилье улучшает экономику небольшими, но важными способами. Например, заставляет людей чувствовать себя богаче и увеличивает капитал, который владельцы могут использовать и тратить в других местах. Но увеличение расходов людей, чувствующих себя более богатыми, далеко не так важно, как темпы продаж домов и объемы строительства. И те, и другие создают много рабочих мест — для агентов по недвижимости и ипотечных брокеров, а также архитекторов, строителей, электриков, сантехников и остальных людей, занятых проектировкой и строительством.

Какое еще восстановление?

Строительство домов на одну семью не вернулось к предкризисному уровню. Строительство квартир и кондоминиумов также не удовлетворило запросы потребителей.

Если объемы покупки домов постепенно становятся все меньше и меньше, то сектор строительства буквально вымирает. В январе общий объем возведения новостроек вырос на 1,2 млн г/г. Это в два с лишним раза больше, чем во времена рецессии, когда показатель был менее 500 тыс. Но все же значительно ниже среднего уровня в 1,5 млн, установленного в период с 1990 года до спада жилищной сферы. Несмотря на увеличение численности населения, в области строительства наблюдается явный кризис.

Совершенно очевидно, что потребность в новом жилье имеется, но строители не удовлетворяют этот спрос. Почему? Этот вопрос не из простых.

Во время конференц-звонков, основной темой которых является объявление доходов, такие компании как D.R.Norton и PulteGroup говорят то же, что и все агенты по недвижимости: покупателей отпугивают высокие цены и подвижные процентные ставки. Многие строительные компании также винят в бедах местные нормативные акты, затрудняющие возведение новостроек в плотно застроенных кварталах. Особенно трудно заниматься строительством жилищ в районах близ промышленных предприятий. Также упоминаются высокие затраты на рабочий персонал при ограниченном рынке труда.

Общий вывод по всем этим заявлениям таков — строители не могут возводить дома, подходящие потребителям по месту расположения и ценам, а потому вообще почти ничего не строят.

Наибольший спрос на жилье приходится на нижний сегмент рынка, от которого труднее всего получить хорошую прибыль. Однако некоторые строители заявляли, что они переходят с крупных заказов на приобретение небольших земельных участков и возведение маленьких домов. В некоторых ситуациях это может повысить темп строительства, а в некоторых — нет.

В результате на совокупную стоимость строительства жилых помещений пришлось только 3,9% экономики в третьем квартале, что снизило общий объем производства в течение трех кварталов.

Другими словами: жилищный сектор уже находится в рецессии. В будущем, скорее всего, ситуация не изменится ни в лучшую, ни в худшую сторону.

11 января цены на Brent достигли максимума с 2014 года и составили $70 за баррель. Тенденция на повышение держалась до октября. Рынок ожидал, что спрос на нефть будет превышать предложение. Основные причины этого:

Соглашение ОПЕК+. В ноябре 2017 г. ОПЕК и союзники картеля в очередной раз продлили сделку о сокращении добычи нефти. Это продолжало влиять на цену в начале 2018 года — рынок ждал сокращения предложения сырья. В июне ОПЕК+ ослабили квоты, однако это не помешало росту цены — страны договорились увеличить добычу меньше, чем планировали.

Спрос на нефть со стороны Китая. В январе Китай импортировал 9,57 млн баррелей в сутки — на 20% больше импорта, чем в прошлом году.

Санкции против Ирана. В начале мая США объявили о выходе из сделки, ограничивающей ядерный потенциал Ирана в обмен на снятие международных санкций. Дональд Трамп анонсировал восстановление ограничений против страны, в том числе запрет на покупку иранской нефти и нефтепродуктов третьими странами. Агентство S&P прогнозировало, что, отказ от нефти из Ирана сократит предложение более чем на 1 млн барр./сутки.

При этом цена несколько раз корректировалась на фоне новостей:

В феврале Саудовская Аравия объявила о масштабных скидках для европейских и американских покупателей нефти, а Ирак понизил цены для всех рынков. Члены ОПЕК также увеличили экспорт производимой нефти. Решение картеля, скорее всего, было связано с ростом добычи в США — в первую неделю февраля она достигла максимума с 1970 года.

В мае—июне Евросоюз обсуждал способы обхода санкций США против Ирана. Лидеры стран договорились принять меры по защите интересов европейских компаний, инвестирующих в Иран, от санкций США. Реально механизм обхода ограничений не был создан.

В конце июня Дональд Трамп заявил, что уговорил Саудовскую Аравию увеличить добычу на 2 млн баррелей в сутки — гораздо сильнее, чем решили ОПЕК+. В июле издание The Wall Street Journal опровергло это утверждение — государство не давало обещания нарастить добычу, а подтвердило способность это сделать. Подробнее о том, как еще Трамп влиял на нефтяной рынок.

Несмотря на корректировки, тренд на рост нефтяных цен не прекращался. 3 октября котировки достигли годового максимума, превысив $86 на ожиданиях жестких санкций против Ирана.

С октябрьских максимумов нефть потеряла более $30 в цене — на 25 декабря февральский фьючерс на нефть Brent торговался на уровне $50,5 за баррель. Нефть падает с начала октября. Настроения на рынке изменились — ожидания дефицита сырья на рынке сменились ожиданиями его избытка.

О риске этого говорил рост коммерческих запасов нефти в США. По данным Минэнерго страны, объем сырой нефти в стране за исключением стратегических резервов с конца сентября в большинстве случаев увеличивается сильнее прогнозов. В начале октября фактический рост запасов опередил прогнозы на 6 млн баррелей.

На рынке также появилась информация, что за вторую неделю октября Минэнерго США продало 1,1 млн баррелей стратегических запасов нефти и планирует продать еще 10 млн.

В конце октября Халида аль-Фалеха, глава министерства энергетики Саудовской Аравии, заявил о готовности страны повысить добычу сырья, чтобы не допустить дефицита топлива на рынке:

«Власти королевства работают над стабилизацией мировых рынков и готовы увеличить добычу нефти до 11 млн баррелей в сутки, а в случае необходимости и до 12 млн баррелей в сутки».

5 ноября США восстановили санкции против энергетического, транспортного и банковского секторов Ирана из-за нарушений ядерной сделки. Под них попало более 700 граждан и компаний страны — в основном, из энергетического, транспортного и банковского секторов, включая ЦБ Ирана. Однако ограничения оказались слабее ожидаемого.

США объявляли, что цель новых санкций — сократить экспорт иранской нефти до нуля. Для этого государство предупреждало о возможных ограничениях против организаций из других стран за торговлю с подсанкционными иранскими компаниями. В итоге было сделано исключение для восьми крупных покупателей нефти из Ирана: Китая, Индии, Италии, Греции, Японии, Южной Кореи, Тайваня и Турции. До марта 2019 г. они могут экспортировать ее без санкций в ограниченном объеме.

Более мягкий вариант санкций против Ирана означал не такое серьезное сокращение предложения, как ожидалось. Одновременно с этим осенью замедлился рост спроса крупнейших потребителей нефти — Китая и Индии.

В начале декабря для стабилизации цен страны ОПЕК+ решили сократить нефтедобычу на 1,2 млн баррелей в сутки. Из них на 228 тыс. баррелей в сутки сократит Россия.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Сейчас нефть уже торгуется ниже, чем после объявления о продлении сделки. Я ожидаю, что падение цены продолжится. Дело в том, что в этот раз договоренность сложно далась ОПЕК и их союзникам — никто особо не хочет сдавать позиции и сокращать свою долю в мировой добыче.

ОПЕК распадется, об этом уже говорил мой коллега — мелкие страны-участницы начали уходить из картеля. Это признак, что сила, значение и вообще экономический смысл организации теряются.

В первую очередь, потому что очень существенное место на рынке заняли США. Когда соглашение только заключалось, было известно, что это государство приложит все силы, чтобы захватить долю рынка, от которой отказались ОПЕК+. У США это получилось — они разогнали сланцевую добычу, снова стали нетто-экспортером нефти и одним из лидеров по ее производству, в августе обогнав Россию.

Недавно появилась важная для рынка и сделки ОПЕК+ новость — США вернулись к рассмотрению законопроекта „Против картелей по производству и экспорту нефти“, NOPEC. В июне его одобрил юридический комитет палаты представителей Конгресса, а в конце ноября он был передан на рассмотрение Минюсту. Этот законопроект, если его примут, распространит на ОПЕК действие антимонопольного законодательства.

Если страны ОПЕК не смогут действовать как картель и регулировать предложения, то думаю, что они начнут продавать наперегонки для удержания своих долей рынка. Такой сценарий может привести к сильному обвалу цен — нефть может упасть ниже $25. После этого добыча нефти для многих компаний станет нерентабельной, и с рынка уйдут слабые игроки. Число буровых начнет снижаться и добыча нефти будет постепенно падать. Так уже происходило в 2014–2015 гг.»

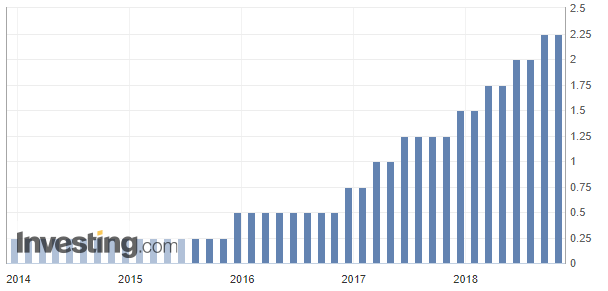

С декабря 2015 года Федеральная резервная система США последовательно ужесточает денежно-кредитную политику. Регулятор повышает ставку и сокращает активы на балансе.

В январе 2018 г. у ФРС поменялся глава — вместо Джаннет Йеллен председателем стал Джером Пауэлл. Несмотря на смену руководства, тренд на ужесточение политики сохранился. Рассказываем, чего ждал рынок от ФРС, какие решения регулятор принял в течение года и как они повлияли на экономику.

Ставка ФРС в начале года находилась на уровне 1,25–1,5%. По данным CME Group, большая часть рынка ожидала, что за 2018 г. регулятор повысит ее 1–3 раза. Вероятность двух повышений (до 1,75–2%) оценивалась почти в 40%.

В течение года ожидания изменились — рынок существенно повысил вероятность четырех повышений, а до середины ноября не исключал пяти.

Как рынок оценивал вероятности разных уровней ставки к концу 2018 г. в течение года. Источник: CME Group — Открыть оригинал

В итоге, как и ожидали участники рынка, из восьми заседаний в 2018 г. ФРС повысила ставку на четырtх: 21 марта, 13 июня, 26 сентября и 19 декабря. Причину регулятор называл каждый раз одинаковую — укрепление экономики:

уровень безработицы в течение года снизился с 4,8 до 3,7%, в апреле став минимальным с 2000 года;

в августе рост ВВП в годовом выражении вырос до 4,2% — максимального уровня с 2014 года (в октябре показатель упал до 3,5%).

Ставка ФРС после последнего заседания регулятора за год оказалась на уровне 2,25–2,5%.

#интересное Президент США Дональд Трамп считает, что политика ФРС слишком сильно замедляет экономический рост страны. Перед заседанием 19 декабря он несколько раз призывал регулятора отказаться от повышения. О противоречиях в целях ФРС и президента США на BBC

На заседании 19 декабря ФРС обновила прогнозы по политике на следующий год. Чего касались главные изменения и комментарии:

Медианный прогноз по повышениям ставки в 2019 г. В сентябре ФРС планировала поднять ставку три раза. В декабре прогноз снизился до двух повышений «с высокой долей неуверенности». При этом большая часть рынка сейчас ожидает увидеть не более одного повышения в следующем году.

Как рынок оценивает вероятности разных уровней ставки к концу 2019 года на 20 декабря 2018 г. Источник: CME Group — Открыть оригинал

Макроэкономический прогноз. Уменьшились ожидания по росту ВВП США и инфляции. ФРС прогнозирует, что по итогам 2018 и 2019 гг. инфляция будет меньше целевого уровня на 1 п.п. Макроэкономические прогнозы ФРС.

Интервал нейтральной ставки. ФРС снизила интервал нейтральной ставки — такой, которая не стимулирует и не замедляет экономический рост — с 2,8–3% до 2,5–3%. То есть сейчас ключевая ставка в США, по мнению регулятора, уже является нейтральной.

Снижение баланса ФРС. По словам Пауэлла, регулятор продолжит уменьшать баланс так, как планировал. В ноябре 2017 г. он заявлял, что ФРС будет сокращать баланс до $2,5–3 трлн в течение 5 лет. Регулятор снижает сумму активов пассивно — не продавая их, а отказавшись от реинвестирования средств после погашения бумаг.

Ситуация на фондовом рынке. Глава ФРС напомнил, что цель регулятора — следить за макроэкономической картиной, а не движениями рынке. Это означает, что на изменение планов ФРС по повышениям ставки повлияло не падение фондовых индексов, а глобальные экономические риски — например, торговые войны — которые влияют на рост ВВП, безработицу и инфляцию.

Сдерживающая монетарная политика влияет на рынки в краткосрочной и долгосрочной перспективе.

Краткосрочное влияние. Повышая ставку, американский регулятор увеличивает стоимость заемного капитала. Это непосредственно влияет на финансовые показатели компаний и ожидания инвесторов. Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic, исследовал динамику основного фондового индекса США — S&P 500 — после повышений ставки ФРС с 2015 г. Он выяснил, что в большинстве случаев

после объявления о повышении значение индекса краткосрочно снижается;

средняя продолжительность устойчивого снижения индекса — примерно 2,5 календарных недели;

минимальное значение индекса достигается между второй и третьей торговой неделями после объявления о повышении.

После повышений ставки ФРС в 2018 г. индекс также падал:

Ужесточение монетарной политики — не единственная причина негатива на фондовых рынках. Влияли также торговые войны и геополитическая напряженность. О других причинах падения мировых индексов — в блоге DTI Algorithmic

Долгосрочное влияние. Ставка ФРС влияет на доходности гособлигаций США — они также повышаются. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность.

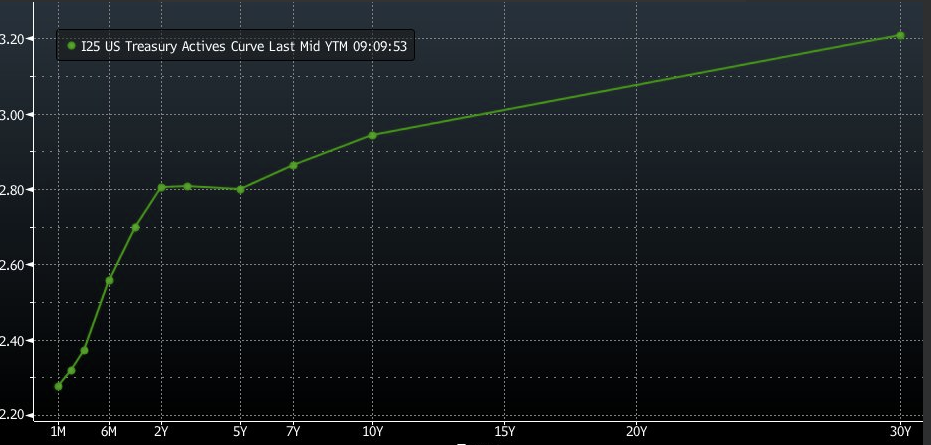

Сильнее зависят от ключевой ставки и быстрее растут доходности облигаций с коротким сроком до погашения. Поэтому повышение ставок ФРС влияет на форму кривой доходности гособлигаций США.

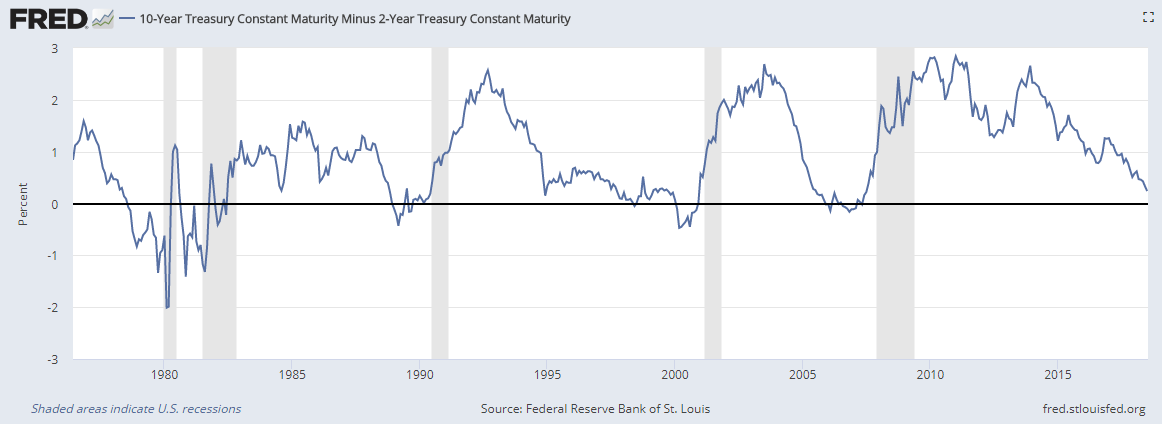

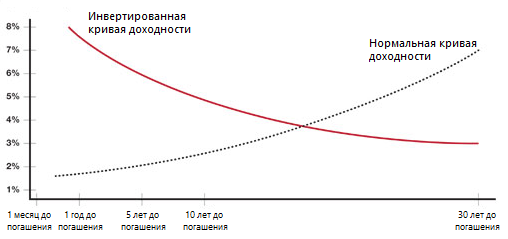

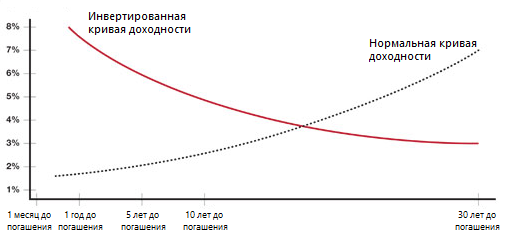

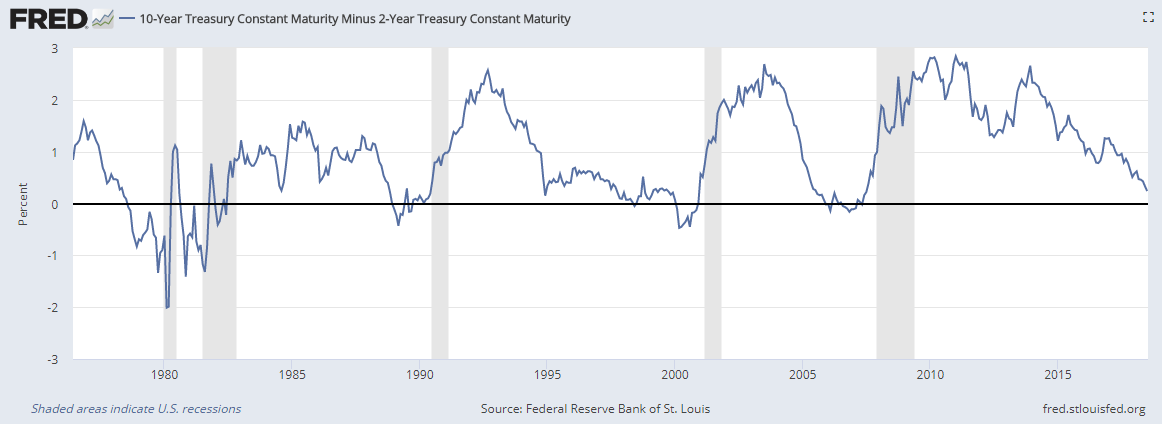

#справка Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным. Если закономерность нарушается, кривую называют инвертированной. Подробнее о кривой доходности и ее видах на Investopedia

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних. Если для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность, то кривая будет считаться полностью инвертированной. Инвертирование кривой считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Между частичным и полным инвертированием кривой американских гособлигаций в 2000 г. прошло шесть месяцев. По мнению Михаила Дорофеева, если она снова полностью инвертируется, ФРС придется перейти к понижению ставок, признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

#мыжеговорили О вероятности инвертирования кривой гособлигаций США мы писали еще в декабре 2016 г., а подробно о причинах и последствиях этого процесса рассказывали в июле 2018 г.

Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным.

Иногда закономерность нарушается, в такой ситуации кривую называют инвертированной. Это считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды. Источник: Федеральный резервный банк Сент-Луиса — Открыть оригинал

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. В исторической ретроспективе это обычно заканчивалось плохо.

Сегодня инвесторы продают ближние облигации и одновременно покупают дальние облигации для спасения капитала от рисков торговых войн. Доходность ближних бондов растет, а дальних падает. Получается, что ставка ФРС активно растет, подходя к целевым значениям, а доходности ближних и дальних облигаций достаточно быстро двигаются навстречу друг к другу. В итоге рынок активно двигается от нормального состояния в состояние инвертированности кривой доходностей.

Эта тенденция предвещает скорую стагнацию с переходом в рецессию — денежно-кредитная политика переходит „точку невозврата“. Слишком высокие ставки сокращают монетизацию экономики, снижают совокупный спрос, замедляют процессы кредитования и экономическую активность. Экономика в таких случаях находится на вершине бизнес-цикла или уже прошла ее, то есть лучшее уже позади.»

#справка Следующее заседание регулятора состоится 19 декабря 2018 г. По прогнозам, ставка снова будет повышена — до 2,25–2,50%

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Сейчас кривая доходности инвертирована частично — в середине графика. Она будет считаться полностью инвертированной, когда для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность. В этом случае график перевернется по всей длине:

Нормальная и инвертированная кривые доходности — Открыть оригинал

Подтверждением инвертированности будет момент, когда ключевая ставка в США окажется выше максимального значения доходности по всей кривой.

По мнению Михаила, в такой ситуации ФРС придется прекратить повышение ставок и вскоре перейти к их понижению, одновременно признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

Предсказание — дело неблагодарное. Особенно на финансовых рынках. Однако замечать общие тенденции и понимать, что они могут за собой повлечь — полезный навык. В этой статье оттачиваем его на примере кривой доходности американских гособлигаций.

Помогли разобраться в теме наши коллеги из финтех-компании DTI Algorithmic: главный стратег по валютным и сырьевым рынкам, Михаил Дорофеев, главный портфельный аналитик и стратег, и Александр Бутманов, управляющий партнер. Обсудили с ними,

что такое кривая доходности и как она обычно выглядит,

о чем говорит ее инвертирование,

какая ситуация складывается сейчас на американских рынках.

Ниже подробное интервью.

Что такое кривая доходности и какой она может быть?

Главный стратег по валютным и сырьевым рынкам финтех-компании DTI Algorithmic:

Если кратко, то кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Ее считают нормальной, когда ставки по коротким инструментам (по облигациям с небольшим сроком до погашения) меньше, чем по длинным. То есть чем дальше в будущее, тем выше ставка — в нее закладывается временная риск-премия.

Например, кредит на один год мне обойдется дешевле, чем на десять лет. Потому что за десять лет может много причин возникнуть, по которым я кредит не отдам. Это самый простой пример процентной кривой. Кривая доходности облигаций отображает примерно то же самое. Кредиторы хотят большую доходность за временной риск, который несут, давая деньги взаймы.

На какие-то периоды времени кривая доходности может уплощаться. Это значит, что на рынке по какой-то причине наблюдается дисбаланс: ближняя доходность слишком сильно увеличивается. В результате доходности инструментов разной длительности выравниваются и образуют прямую линию. Другими словами, уплощается.

Если дисбаланс продолжается, происходит инвертирование кривой — отдаленные доходности оказываются меньше ближних (см. график ниже).

Нормальная и инвертированная кривые доходности — Открыть оригинал

Главный стратег по валютным и сырьевым рынкам финтех-компании DTI Algorithmic:

Нормальное состояние рынка — когда цены акций и облигаций движутся разнонаправленно: одни растут, а вторые падают. Акции растут, когда на рынке все позитивно и можно позволить себе больший риск. Облигации же считаются менее рисковым активом, поэтому в них уходят в неспокойные моменты с рынка акций. При таких взаимосвязях сохраняется нормальная кривая доходности.

Однако случаются ситуации, когда отношение к риску меняется с «нормального» на «паникующее». В таком состоянии инвесторы выходят в деньги. Обычно позиции закрываются сразу на фондовом и долговом рынках.

При этом торги в основном идут в краткосрочных бумагах, а не в долгосрочных. Есть несколько причин этого. Во-первых, в дальнем конце кривой в принципе меньше торгов даже в нормальном состоянии, из них сложнее выйти, а распродают наиболее ликвидные бумаги.

Во-вторых, люди экстренно бегут от риска именно в краткосрочной перспективе.

Наконец, инвесторы в длинные гособлигации обычно более пассивны. Они получают более высокую доходность, поэтому имеют больше возможностей для хеджирования. Так что «болевой порог» у них выше, а необходимость быстрых действий — ниже.

В результате таких распродаж краткосрочных облигаций ближний конец кривой доходности поднимается вверх от своего нормального положения.

#справка Доходность облигаций рассчитывается как будущая прибыль (купоны или номинал), деленная на цену. Поэтому доходность обратно зависит от цены. Подробнее об этом на Insider.pro

То есть уплощение и инвертирование кривой отображает кризисное явление — в моменте всем срочно нужна ликвидность.

Это касается кривой не только облигаций, но и других продуктов, привязанных к ключевой ставке страны, в которой данное явление наблюдается.

На рынок акций это инвертирование кривой доходности воздействует, как правило, позднее. Он может расти еще какое-то время, не замечая негатива с долгового рынка по ряду причин. Это маржинальная торговля, выкуп компаниями своих акций за счет накопленных ранее денег, эйфория инвесторов на растущем рынке, и так далее.

Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic:

Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. Инвесторы активно продают ближние облигации, в результате чего их доходности становятся аномально высокими.

#справка Доходность длинных облигаций отражает взгляды рынка на будущее экономики. Если инвесторы ожидают экономический рост и соответствующее ускорение инфляции, то требуют большую премию за вложенные средства. Поэтому чем прогнозы оптимистичнее, тем выше долгосрочная доходность. Подробнее об этом на Bloomberg.

Доходность коротких облигаций сильнее зависит от ключевой ставки. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность. Подробнее об этом на InvestProfit

Это является предвестником того, что в экономике начинается рецессия из-за перехода денежно-кредитной политикой «точки невозврата». Слишком высокие ставки снижают совокупный спрос и замедляют экономическую активность.

Есть, однако, одно наблюдение, которое я сам проверял на данных американского рынка — доходностях U.S. Treasuries и значениях S&P500. После того как кривые инвертируются — то есть доходности ближних облигаций становятся выше, чем дальних — финансовые рынки продолжают рост. Акции дорожают процентов на двадцать.

То есть «конец света» наступает не на момент инвертирования, а с отложенным эффектом где-то в полгода—год. Но изменение вида кривой — явный признак того, что долгосрочным инвесторам надо все продавать и забыть про акции страны надолго — на несколько лет.

Линейно объяснить причину, по которой эффект отложенный, сложно, такая ситуация наблюдалась при всех последних кризисах (см. график ниже).

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды — Открыть оригинал

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

Повышение ставок ФРС может быть не причиной возможной инверсии, а реакцией на нее — об этом мы писали еще в 2016 году.

Американский регулятор долго держал околонулевые ставки. При этом деньги вне США дорожали — например, рос уровень Libor. Инвесторы начали уходить туда, где могли больше заработать. Они стали продавать облигации — в основном краткосрочные, это проще. В результате доходность этих бумаг увеличилась, кривая начала уплощаться.

В то же время из-за все еще весьма низких ставок инвесторы ждут в США экономического роста и, соответственно, ускорения инфляции. Поэтому они требуют больших премий за длинные облигации (от десяти лет). ФРС вынуждена повысить ставки, чтобы удовлетворить рынок и сдержать инфляцию. Иначе не будет спроса на новые выпуски госдолга.

Сейчас складывается такая ситуация?

Михаил Дорофеев:

ФРС США активно повышает ставки. Но сейчас кривые доходностей еще не инвертированы, хотя и уплощаются (см. график ниже). То есть пока мы не получили сигнал о том, что в экономике все плохо.

#справка Действия ФРС делают кривую более плоской с двух сторон:

Регулятор подталкивает вверх доходность краткосрочных облигаций, повышая ставку.

Одновременно, несмотря на сокращение баланса, ФРС покупает большие доли длинных гособлигаций США. Рынок требовал бы за эти облигации большее вознаграждение, поэтому покупки ФРС сдерживают рост их доходности.

Сейчас вообще интересный момент на рынке США: дивидендные доходности акций уже почти на одном уровне с доходностями гособлигаций.

Они были гораздо выше год назад — акции стоили дешевле и выплачиваемые дивиденды составляли большую величину от цены. Доходности облигаций в то же время были гораздо ниже, потому что облигации стоили очень дорого. К настоящему моменту доходности облигаций выросли из-за распродаж, а акции подорожали.

Получается, инвестор приходит на рынок и видит, что есть рискованная доходность (акции) и есть безрисковая (Treasuries). В текущей ситуации перевес в сторону акций не такой очевидный. Поэтому сейчас как раз тот самый момент, когда на рынке американских облигаций может произойти среднесрочный разворот.

Я вижу, что падение на этом рынке приостановилось. Его основной индикатор — десятилетние Treasuries. Их активно распродавали, но затем цена резко выросла и теперь находится примерно на одном уровне. Это показывает, что инвесторы уже не хотят «разбрасываться» доходностью — а в десятилетних облигациях она уже почти 3% в долларах США. Это много, учитывая, что кредитор — ФРС США.

Межрыночный анализ сейчас показывает существенные сдвиги на рынках. Последние две недели сильно падают пилолесоматериалы и промышленные металлы — медь, никель, свинец, олово и так далее. На прошлой неделе начала снижаться нефть. Распродажи сырья — предвестник для глобальных изменений. Может быть, не основного суперцикла, но среднесрочного разворота.

Сейчас идут торговые войны, на американском рынке акций могут быть слабые и сильные коррекции. К тому же, как мы и прогнозировали, 2018 — год повышенной волатильности, индекс S&P500 за день может измениться на один процент в любую сторону. Но, скорее всего, ближайший год или два на этом рынке будет восходящий цикл.