Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В 2021 г. Россия показала хорошие результаты по росту оборота внешней торговли (+38% y-o-y). Ключевая причина роста — это цены на основные экспортируемые позиции: металлы, нефть, газ, удобрения. Основным торговым партнером России по-прежнему остается Китай. В 2021 г. доля Китая во внешней торговле составила 17,9% и, вероятно, его значение только увеличится.

Рассмотрим основные виды транспорта, которые участвуют в экспортно-импортных операциях.

Трубопроводный транспорт. В 2021 г. объем экспорта природного газа из РФ составил 204,4 млрд м3 (без учета СПГ). Объем экспорта нефти через трубопроводные системы «Транснефти» в 2021 г. составил 87,6 млн тонн (экспорт через трансграничные трубопроводы). До морских терминалов дополнительно было доставлено 114,2 млн тонн. В сумме — 201,8 млн тонн — 88% от всего экспорта нефти.

Железнодорожный транспорт. В 2021 г. объем погрузки экспортных товаров составил 490 млн тонн, из них 351,1 млн тонн — в направлении морских портов. Т. е. прямой экспорт через железную дорогу можно оценить в 138,9 млн тонн. Основная экспортная продукция — это уголь, нефтеналивные грузы, черные металлы, удобрения, руда и зерно.

Автомобильный транспорт. Основное направление импорта/экспорта для автомобильного транспорта — это Европа. С 2017 г. по 2020 г. объем оборота со странами Европы составлял 21-22 млн тонн в год.

Внутренний водный транспорт. Данный вид транспорта в заграничном направлении перевозит порядка 30 млн тонн грузов в год (сообщение в рамках крупных рек).

Морской транспорт. Самый значимый вид транспорта для импортно-экспортных операций. В 2021 г. объем грузооборота в морских портах в экспортном направлении составил 660,9 млн тонн, в импортном — 40,5 млн тонн.

Доля авиатранспорта в экспортно-импортных операциях минимальна и в основном касается особо ценных грузов и корреспонденции.

Состояние отдельных сегментов транспорта в РФ

Авиация. В масштабах России доля авиации в грузовом транспорте незначительна (1,5 млн тонн в 2021 г. / ~0,02% от всего объема перевозок). В первую очередь воздушный транспорт используется для перевозки пассажиров. В 2021 г. было перевезено 111 млн пассажиров. Для сравнения, РЖД в дальнем следовании перевезли 92 млн чел.

Ключевые игроки в воздушном транспорте (топ-5 по количеству пассажиров в 2021 г.): «Аэрофлот» (21,4 млн чел), «Сибирь» (S7 / 17,8 млн чел), «Победа» (14,4 млн чел) и Россия (10,0 млн чел).

Воздушный транспорт оказался наиболее уязвимым во время пандемии 2020 г., а потом и в 2022 г. В 2022 г. отрасль подвержена санкционному давлению — введены запреты на поставки запчастей, запреты на страхование, техническое обслуживание самолетов иностранных производителей в РФ (Airbus, Boeing, Bombardier, Embraer, Honeywell). Лизингодатели требуют возврата части авиапарка, 21 авиакомпания из России находится в черном списке ЕС (запрет на полеты), 37 стран (включая страны из ЕС) закрыли свое воздушное пространство для России. Это напрямую отразилось на маршрутах авиакомпаний. Например, время полета из Москвы в Калининград увеличилось на 1 час из-за облета прибалтийских стран.

В 2022 г. Минтранс ожидает снижение пассажиропотока до 90 млн чел (-18,9%), однако с учетом снижения пригодного парка самолетов объем пассажиропотока может быть значительно ниже 90 млн чел. Перспективы отечественного самолетостроения также неопределенны. Согласно данным Ростеха и Минпромторга, полноценное импортозамещение самолетов возможно после 2024 г. На поддержку авиаотрасли в 2022 г. планируется выделить 340 млрд руб. (компенсация отмененных рейсов, поддержка закрытых аэропортов на юге, субсидии на перевезенных пассажиров).

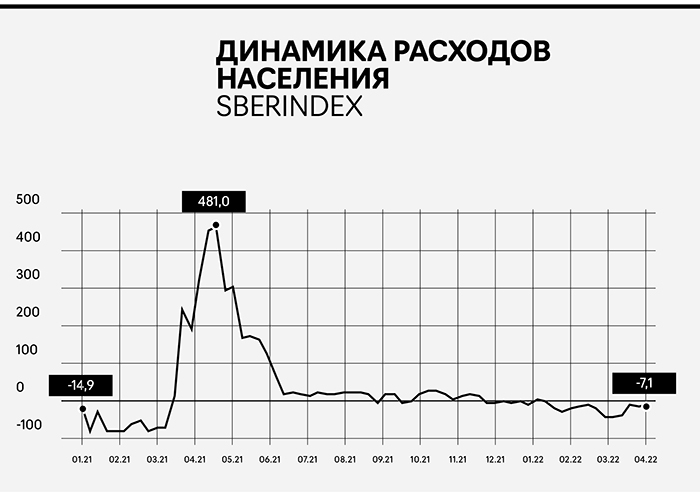

По оперативным данным Sberindexв конце марта — середине апреля люди сократили расходы на авиабилеты на 7-40% в зависимости от недели. В прошлом году в эти периоды был рост расходов от 2 до 5 раз (большой рост скорее из-за низкой базы 2020 г. когда международное туристическое сообщение временно было остановлено).

Железные дороги. По итогам 2021 ж/д транспорт занимает 15,9% в общем объеме перевезенных грузов в РФ. Железная дорога важна в первую очередь для перевозки массовых грузов на большие расстояния. Так, основу перевозок составляет уголь, нефть и нефтепродукты, а также строительные грузы (кирпич, цемент и т. п.), металлы и руды. Около 38% всех перевезенных грузов уходят на экспорт.

Ключевой игрок на рынке — это ОАО «РЖД», государственная монополия, которая отвечает за эксплуатацию ж/д путей и станций, локомотивов и части вагонного парка. Крупнейшие операторы подвижного состава (рейтинг Infoline Rail Russia Top): «Первая грузовая компания», «Федеральная грузовая компания», «Globaltrans», «НефтеТрансСервис», «Трансойл».

Железные дороги ранее в значительной степени зависели от экспорта основных товаров в Европу и США:

Экспорт каменного угля в 2021 г. — 226,9 млн тонн, из них 49,7 млн тонн ушли в страны ЕС и США (21,9%). Доля ж/д транспорта в экспортных перевозках угля — 93%.

Экспорт нефтеналивных грузов — 375,9 млн тонн, в ЕС и США 203,4 млн тонн (54,1%). Доля ж/д в экспорте — 24%.

Экспорт черных металлов составил 43,5 млн тонн, из них в ЕС и США 14 млн тонн (32,2%). Доля ж/д в экспорте — 68%.

В связи с санкциями и постепенным отказом стран ЕС и США от российских энергоносителей (в первую очередь это уголь и нефтепродукты) в 2022 г. ожидается снижение объема погрузки на 2-7%. Поддержку отрасли будут оказывать внутренние перевозки. Этому может способствовать снижение транзита через Россию, снижение погрузки в экспортном направлении, следовательно можно ожидать рост профицита парка вагонов и снижение ставок аренды. Также ожидается переориентация поставок на Восток, что потребует модернизации участков Транссиба и БАМа. Дополнительно, в рамках поддержки государство предоставит РЖД 250 млрд руб. через выкуп привилегированных акций за счет средств Фонда национального благосостояния.

В 1 квартале рынок ж/д перевозок незначительно задели последствия событий на Украине. В марте 2022 снижение объема погрузки составило 2,4% в сравнении с мартом 2021 г. Основной спад ожидается во 2-м квартале с частичным восстановлением в 3-м и 4-м кварталах.

Автоперевозки. В 2021 доля автомобильного транспорта в общем объеме перевозок составила 68,3% (5 491 млн тонн). Из этого объема только 27% занимают коммерческие грузы, остальной объем — это перевозки для внутренних нужд бизнеса.

Ключевые игроки на рынке — логистические компании: «Деловые линии» (владеет крупнейшим объемом складских площадей в регионах РФ, один из ведущих игроков на рынке), Globaltruck (крупнейший FTL-перевозчик на Урале и в Сибири), «ПЭК» (компания специализируется на доставке сборных грузов), «СДЭК» (один из крупнейших игроков в экспресс доставке).

В первую очередь сфера автомобильных перевозок столкнулась с удорожанием транспортных средств и запчастей/комплектующих для них (иностранная техника подорожала в 2 раза, отечественные ТС подорожали на 70%). Рост цен на технику спровоцирован остановкой или ограничением деятельности производителей грузовой техники (Volvo, Scania, Mercedes-Benz, Iveco, МАN). В целом, по оценкам участников отрасли, себестоимость перевозки выросла в 1 кв. на 10-12%.

Второе существенное ограничение — это запрет на работу в ЕС российских и белорусских автоперевозчиков. Выше мы писали, что объем автомобильного грузопотока между Европой и РФ составлял до 22 млн тонн в год — это порядка 1,5% от всего объема коммерческих перевозок. По словам участников отрасли, сам грузопоток не остановился, только в новых реалиях грузы стали перевозить транспортные компании из прибалтийских стран. Для российских перевозчиков европейское направление может быть компенсировано ростом грузопотока со странами СНГ и Китаем. В результате мы не ожидаем какого-либо значительного падения автомобильного рынка в 2022 г. Снижение объем перевозок не превысит 5-7%.

Морские перевозки. Россия не обладает большим флотом морского транспорта, поэтому объем перевозок занимает небольшую долю. В 2021 объем перевозок составил 23,5 млн тонн (0,3% от общего объема). При этом объем перевалки грузов в российских портах оставил 835,1 млн тонн. Соответственно, доля российских судов в морских перевозках — порядка 2,8%. Остальной объем ложится на международных перевозчиков. Ключевую роль в морских перевозках со стороны России играют порты. Топ-5 крупнейших портов России: Новороссийский морской торговый порт (142,8 млн тонн грузооборот в 2021 г.), Усть-Луга (109,3 млн тонн), Восточный (79,7 млн тонн), Большой порт Санкт-Петербург (62,0 млн тонн), порт Мурманск (54,5 млн тонн).

В начале марта крупнейшие морские перевозчики контейнеров остановили работу с Россией. Maersk отказался заходить в российские порты, MSC и CMA CGM ограничили номенклатуру перевозимых грузов, оставив грузы первой необходимости. В первую очередь это отразилось на западных контейнерных терминалах. Так, в Большом порту Санкт-Петербург за март 2022 грузооборот снизился на 41%.

Помимо прекращения работы со стороны перевозчиков, с Российскими грузами оказался работать один из двух операторов порта Гамбурга — HHLA. Фактически в первом квартале ограничения коснулись только марта. В целом объем грузооборота российских портов за 1 кв. 2022 г. увеличился на 1,2% (в основном за счет нефти и СПГ). Таким образом, наибольшим образом пострадают западные порты, ориентированные на Европейский рынок.

В целом по объему перевалки грузов в портах России ожидается падение до −8%. Ситуация будет зависеть от темпов переориентации грузов и работы портов на Дальнем востоке. Так, с дальневосточными портами продолжают работать COSCO (китайский перевозчик, входит в топ-10 мировых лидеров контейнерных морских перевозок), Evergreen (крупный тайваньский перевозчик), Orient Overseas (принадлежит COSCO), FECSO (российский перевозчик).

Также Россия планирует продолжать проект развития морских портов. В 2022 г. ожидается увеличение мощности портов на 68,5 млн тонн (+5% к мощности портов):

Таманский терминал навалочных грузов в морском порту Тамань — 25 млн тонн.

Строительство морского перегрузочного комплекса СПГ в Мурманской области — 10,44 млн тонн.

Строительство нового специализированного порта в бухте Суходол для облегчения доступа к портовой инфраструктуре малых и средних угледобывающих предприятий — 12 млн тонн.

Строительство морского перегрузочного комплекса сжиженного природного газа в Камчатском крае — 10,85 млн тонн.

Строительство морского терминала в районе КС «Портовая» в морском порту Высоцк — 2,2 млн тонн.ы

Универсальный торговый терминал «Усть-Луга» — 8 млн тонн.

Итог

С начала 2022 г. в России начались новые реалии, в которых:

Наибольшим образом пострадал воздушный транспорт. По итогам 2022 г. ожидается снижение пассажиропотока на 18-20% и снижение пригодного парка самолетов из-за ограничений поставок запчастей и ТО. Авиакомпании будут вынуждены «экономить» иностранные самолеты (Airbus, Boeing в первую очередь), т. е. использовать их с меньшей интенсивностью, чтобы снизить износ. Полное импортозамещение возможно только после 2024 г. Объем господдержки в 2022 г. планируется на уровне 340 млрд руб. (сопоставимо с доходной частью бюджета Красноярского края).

На втором месте по ожиданиям падения морской транспорт, в частности объем перевалки в портах. В 2022 г. ожидается снижение до 8% из-за остановки работы в РФ крупнейших мировых контейнерных перевозчиков и сокращения оборота со странами ЕС и США. Больше всего пострадают Северо-Западные порты, в частности Большой порт Санкт-Петербург (в марте грузооборот снизился на 41% y-o-y). В 2022 государство продолжит развивать порты. По итогам года ожидается увеличение мощности портов на 68,5 млн тонн. Объем инвестиций в период 2022-24 составляет 25,9 млрд руб..

На отрасль грузоперевозок значительно повлияет удорожание техники, запчастей и расходных материалов (особенно от западных производителей). В 1 кв. 22 г. рост себестоимости составил 10-12%, к концу года рост может составить до 32%. При этом значительно усложнилась работа с европейскими странами после запрета на работу в ЕС грузовиков из РФ и Белоруссии. По итогам года снижение объема перевозок мы оцениваем в 5-7%. Но момент написания материала детальная информация о размере господдержки недоступна.

Железные дороги будут подвержены постепенному сокращению энергозависимости ЕС и США от России (в первую очередь это отказ от угля, нефти и нефтепродуктов). Возможна частичная переориентация на восток, однако там есть ограничения пропускной способности железных дорог. Падение погрузки оценивается в 2-7% по итогам года. В 2022 г. Правительство намерено докапитализировать РЖД на 250 млрд руб..

Казахстан— важный политический и экономический партнер для России с самой длинной сухопутной границей между этими странами, что подчеркивает важность сохранения добрососедских отношений. В этой статье мы разберемся с импортом и экспортом Казахстана, а также его объемом торговли с Россией.

Общая структура торгового баланса

Казахстанявляется одной из крупнейших экономик стран бывшего Союза (после России и Украины). И вместе с этим страна является одним из ключевых экспортеров региона. Среди стран-участниц СНГ можно четко выделить 3 экспортоориентированные страны — это Россия, Казахстан и Азербайджан. Остальные же больше импортируют продукцию, чем экспортируют (что и показывает отрицательное сальдо торгового баланса).

С 2011 по 2020 гг. объем экспорта, выраженного в USD, из Казахстана снизился практически в 2 раза, но основная причина — это девальвация национальной валюты. Наиболее явный скачок заметен в 2015 г.

Основные страны-покупатели продукции Казахстана — это Китай, Италия, Россия, Нидерланды и Турция.

Италия приобретает в Казахстане нефть, Китай — покупатель газа и меди. Россия закупает в основном железные руды и стальной прокат. Турция импортирует преимущественно нефть, медь и алюминий. Нидерланды — нефть и нефтепродукты (мазут в частности). Казахстан закупает товары у следующих стран: Россия, Китай, Германия, США и Турция.

В России Казахстан закупает в основном черные металлы (преимущественно полуфабрикаты, из которых уже потом делают прокат), кокс из каменного угля (необходим как топливо при производстве стали), различное оборудование, транспорт, пластмассы.

Не исключено, что поставки транспорта и оборудования из России могут нести транзитный характер, т. е. некоторые товары сначала попадают к российским дистрибьюторам международных групп и потом из России поставляются в Казахстан. У Китая Казахстан закупает в основном электронику, медикаменты, удобрения, одежду (также Китай входит в 5-ку крупнейших инвесторов в экономику Казахстана). Германия — это автомобили, оборудование и прочая электротехническая продукция. США — различное оборудование, в т. ч. медицинское, продовольствие и медикаменты. Турция — также различное оборудование и текстильная продукция (в основном одежда).

Экспорт из Казахстана

Казахстан — это сырьевая экономика, которая довольно сильно зависит от экспорта нефти, газа и металлов. Нефтегазовый сектор формирует около 40-45% доходов бюджета Казахстана (для сравнения, доля нефтегазовых доходов РФ составляют порядка 30%).

Импорт в Казахстан

Основу импорта в Казахстане составляют машины, оборудование, различные приборы и аппараты, продукция химической промышленности, продукты животного и растительного происхождения, а также металлы.

Динамика торговли России и Казахстана

Последние 4 года структура торгового баланса между Россией и Казахстаном остается стабильной. Россия — основной поставщик для Казахстана с долей от 35 до 42% в импорте за анализируемый период.

Наиболее существенные группы товаров за 11 мес. 2021 г. — это легковые автомобили, кокс из каменного угля, нефтепродукты (в основном это газойли, моторное масло и прочие смазочные материалы, керосин), золото и полуфабрикаты из железа и стали.

В свою очередь Россия стабильно входит в первую пятерку крупнейших покупателей продукции Казахстана. За 11 мес. 2021 г. в топ-5 категорий товаров, которые Казахстан продал в Россию, попали железные и драгоценные руды, а также разные виды стального проката.

Таким образом, для Казахстана Россия — ключевой торговый партнер, через которого, предположительно, проходит значительный транзит товаров в страну. Также Россия снабжает Казахстан коксующимся углем и стальными полуфабрикатами для металлургии — второй по важности отрасли в экономике после нефтегаза.

Первое, с чего хотелось бы начать — показать разницу в экономиках наших стран. И дело не только в объемах: 1,7 трлн против 21,5 трлн, но в ее структуре.

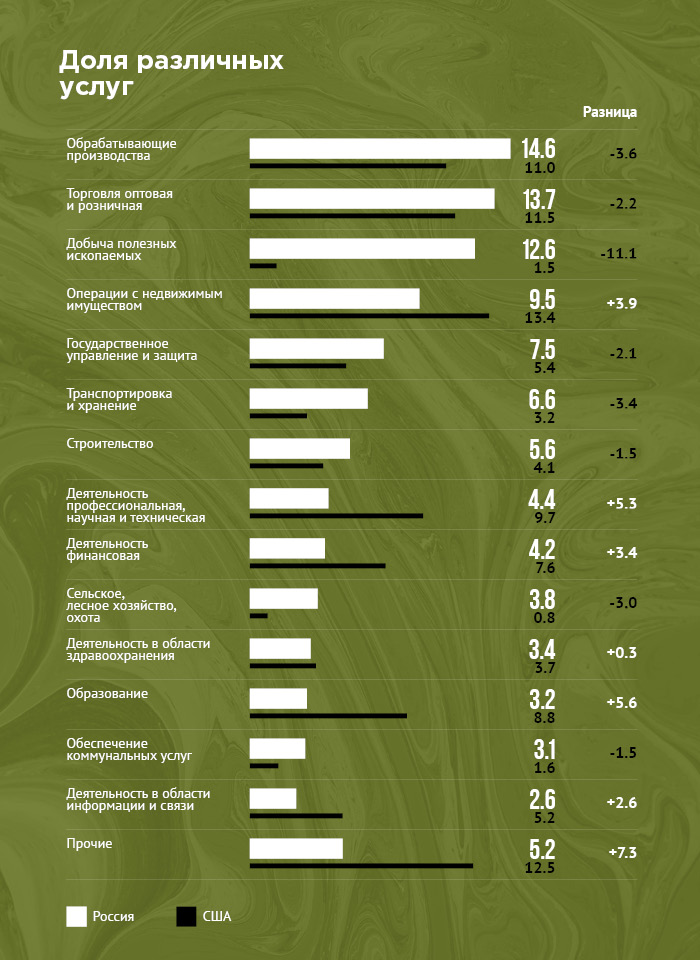

В России высокая доля добывающего сектора, вместе с тем, существенно ниже доля различных услуг. Это откладывает свой отпечаток и на структуру долгового рынка.

Но не только разница в структуре секторов производства. В России доля малого бизнеса в ВВП около 20%, в то время как в США — 50%, то есть крайне развит частный сектор. Помимо этого, некоторые отрасли в России фактически закрыты для бизнеса, в том числе и в одном из самых больших секторов — добыче полезных ископаемых. Да, малый бизнес достаточно много получает от данного сектора, но исключительно как обслуживающие, сервисные услуги: хранение, доставка, в некоторых случаях даже независимая переработка (не глубокая). Конечно, многое зависит от типа ископаемых, и мы говорим об ограничениях к доступу основного сырья — нефти и газа. В добыче золота достаточно много независимых игроков, но и емкость данного рынка на порядки меньше.

Все это откладывает отпечаток и на структуру публичного долгового рынка. В России больше 50% выпусков по объему приходится на девять крупнейших эмитентов: Роснефть (22,4%), Сбербанк (7,2%), РЖД (5,5%), ДОМ.РФ ИА (4,1%), ВЭБ.РФ (4%), ФСК ЕЭС (2,4%), Газпромбанк (2,1%), ВТБ (2,1%), Россельхозбанк (2,1%). На оставшиеся 48,2% приходится 394 эмитента. В 3 эшелоне почти половину рынка (48,2%) занимают банки (27,2%) и строители (21%). Также в пятерук лидеров входят финансы (14%), ипотечные агенты (10,4%), лизинг (5,9%). Реальный сектор занимает около 20% рынка.

На американском рынке в третьем эшелоне превалируют телекоммуникационные компании с долей более 25%, строители с долей 15%. Также около 15% занимают нефтедобывающие компании, но высока доля реального сектора и услуг: 10% занимают центры красоты, около 8% — аптечные сети и логистика. Значима доля различных химических производств и медицинских центров.

Но и в принципе, подход к определению ВДО в России и США совершенно разный: в США невозможно представить себе на долговом рынке компании с выручкой несколько миллионов долларов, в то время как в России таких компаний — много. А с выручкой в десяток миллионов долларов они формируют костяк рынка ВДО. В США же к рынку ВДО относят компании с не инвестиционным рейтингом и оборотом в сотни миллионов долларов.

Рассмотрим для сравнения нефтяной сектор.

На российском рынке он представлен такими крупными производителями как:

Независимых добывающих компаний на публичном долговом рынке нет, но их и в принципе можно пересчитать по пальцам рук.

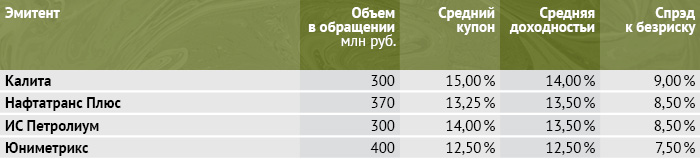

В ВДО представлено оптовое направление рынка: частные нефтетрейдеры.

Некоторые из них являются классическими нефтетрейдерами без собственной инфраструктуры, у других есть в собственности нефтебазы, бензовозы, сети АЗС.

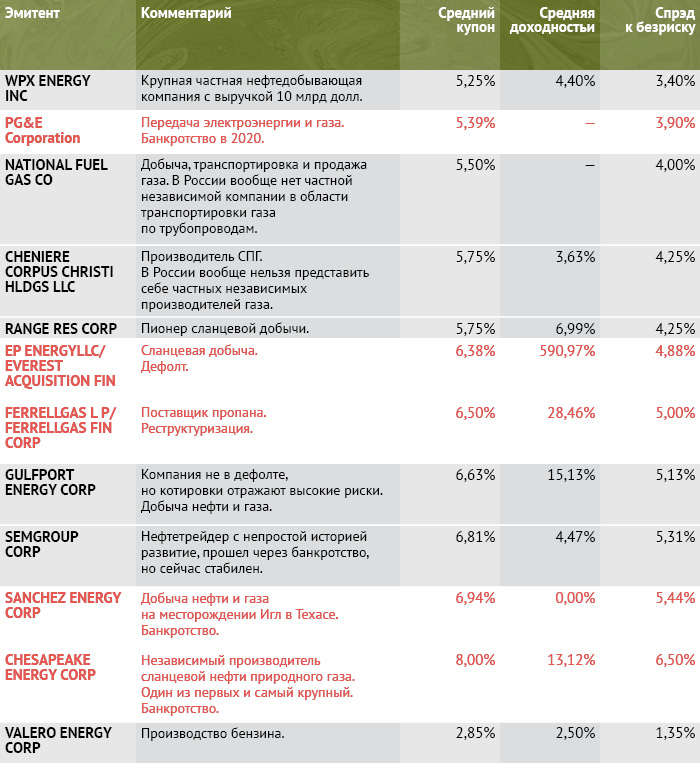

На рынке США среди ликвидных торгуемых выпусков большинство компаний представляют собой производителей нефти и газа, классический нефтетрейдер только один.

В России сложно себе представить независимые добывающие газовые компаний, в США же их очень много, как и дефолтов, после падения котировок в апреле.

Как видно, купоны по компаниям ВДО в США дают премию к безриску около 4-6%, в России — 7-9%. Таким образом, в принципе, доходности по классу инструментов сопоставимы и для тех, кто предпочитает валютные сбережения и имеет высокую долю расходов в валюте, можно рассматривать американский рынок ВДО, но этот рынок нужно понимать (в принципе, как и российский) и разбираться в каждом эмитенте отдельно, чтобы не попасть в список дефолтов. Ориентироваться только на уровень рейтинга и доходность — нельзя.

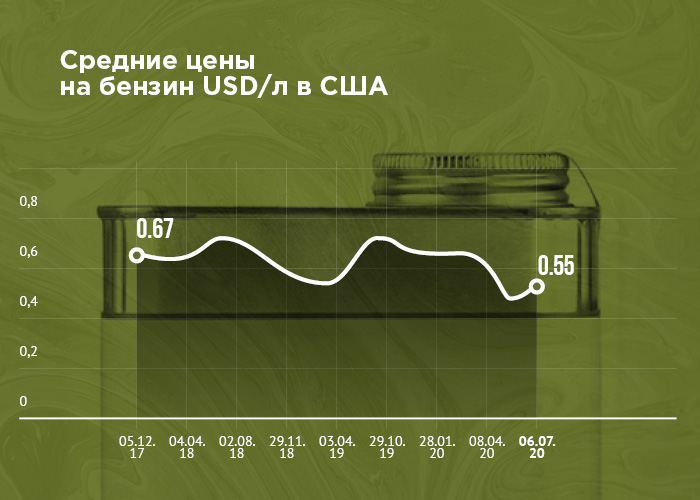

Возвращаясь к нефтяной отрасли, если в США проблемы падения цены на нефть оказались не только международными при экспорте, но и внутренними (благодаря высокой конкуренции): на некоторых заправках BP стоимость топлива снижалась до 99 центов/галлон (3,785 л) или менее 20 руб./л., то в России производители были поддержаны Правительством и регулирующими органами (ФАС) и из недели в неделю только повышали оптовые цены в рублях для сдерживания своих убытков на экспорте.

В России цена выросла с начала года на 10 000 рублей за тн. (в среднем) или 20%, в то время как в США цены упали на 20%.

И если рост оптовых цен в России несущественно отразился на трейдерах (их маржа на 1 тн примерно одинаковая, только потребовался дополнительный оборотный капитал для сохранения объемов поставок в прежнем размере), то при ограничении и контроле розничных цен пострадали независимые сети АЗС, у которых нет прямого доступа к оптовым закупам. Но долго такая ситуация продолжаться не может и повторятся условия почти каждого года: после многочисленных обращений оптовые цены будут снижены Роснефтью и другими монополистами, иначе независимые сети будут поднимать цены и возникнет социальное напряжение.

Помимо отраслевой специфики, у каждого эмитента как в России, так и в США, есть своя индивидуальная специфика: от состава акционеров, до конкретных реализуемых проектов и структуры выручки, инвестиционных затрат.

Все эти факторы необходимо учитывать при принятии инвестиционного решения о приобретении того или иного выпуска.