4 июня компания выходит на Московскую биржу с седьмым выпуском облигаций объемом 500 млн рублей. В преддверии размещения аналитики Boomin подготовили обзор по итогам работы «АйДи Коллект» в 2023 г.

ООО ПКО «АйДи Коллект» — сервис по возврату просроченной задолженности, работающий под брендом ID Collect. Компания приобретает просроченную задолженность у банков и МФО по договорам цессии с последующим взысканием. На рынке цессии является крупнейшим игроком с долей 25% по итогам 2023 г., по данным электронных торговых площадок и прямых продаж.

«АйДи Коллект» является частью российской финтех-группы IDF Eurasia, куда также входят:

- компании в сфере альтернативного кредитования — МФК «Мани Мен» и МКК «Платиза.ру»;

- универсальный банк, приобретенной группой в конце 2022 г., который вышел на рынок под брендом «Свой банк»;

- компания IDF Lab, развивающая компетенции холдинга в сферах IT и кредитного скоринга.

Мажоритарным акционером «АйДи Коллект» является ООО «Онлайн-микрофинанс» с долей 98%, которое в свою очередь на 100% принадлежит ООО «Финтех групп». Оставшиеся 2% примерно в равных долях принадлежат «Финтех групп» и генеральному директору компании Александру Васильеву.

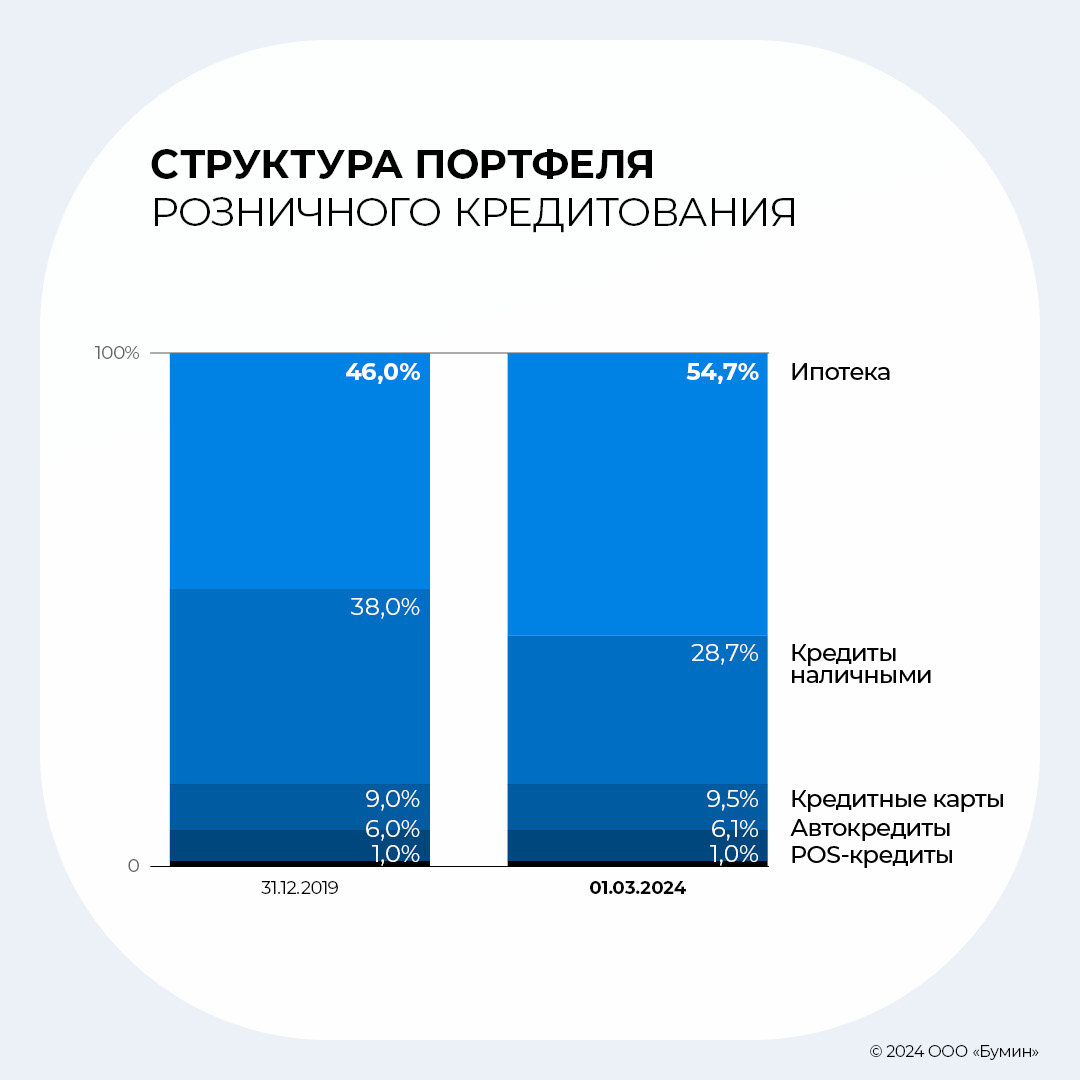

Динамика рынка розничного кредитования

Российский рынок кредитования последние годы активно растет. Общая структура портфеля розничного кредитования на 1 марта 2024 г. выглядит следующим образом:

Что касается проблемной задолженности, она растет пропорционально кредитованию. Ее доля в общем объеме остается стабильной с тенденцией к небольшому снижению после 2020 г. Драйверами роста просроченной задолженности в последние пять лет стали события, вызвавшие экономические шоки в 2020-м и 2022 гг. (пандемия и начало СВО).

Разберем структуру проблемной задолженности. Самый крупный сегмент в кредитовании — это ипотека, но доля ипотеки на 1 марта 2024 г. в общем объеме просроченной задолженности составляет всего 5,3%, или 61 млрд рублей. То есть 55% кредитного портфеля дают 5% проблемной задолженности, остальные 45% (15,2 трлн рублей) дают 95% проблемной задолженности (1,1 трлн рублей). Предположительно в основном это долги по нецелевым кредитам наличными и кредитным картам. Доля просроченной задолженности в этих сегментах может доходить до 7%.

По прогнозу Frank RG, в следующие пять лет рынок кредитования в России продолжит расти со средним темпом в 11% в год и к 2028 г. совокупный розничный портфель может превысить 50 трлн рублей. Опережающими темпами будут расти сегменты кредитных карт и кредитов наличными — сегменты с самой высокой долей просроченной задолженности. Поэтому можно предположить, что у коллекторского бизнеса сохраняются хорошие перспективы для роста.

Источник Frank RG

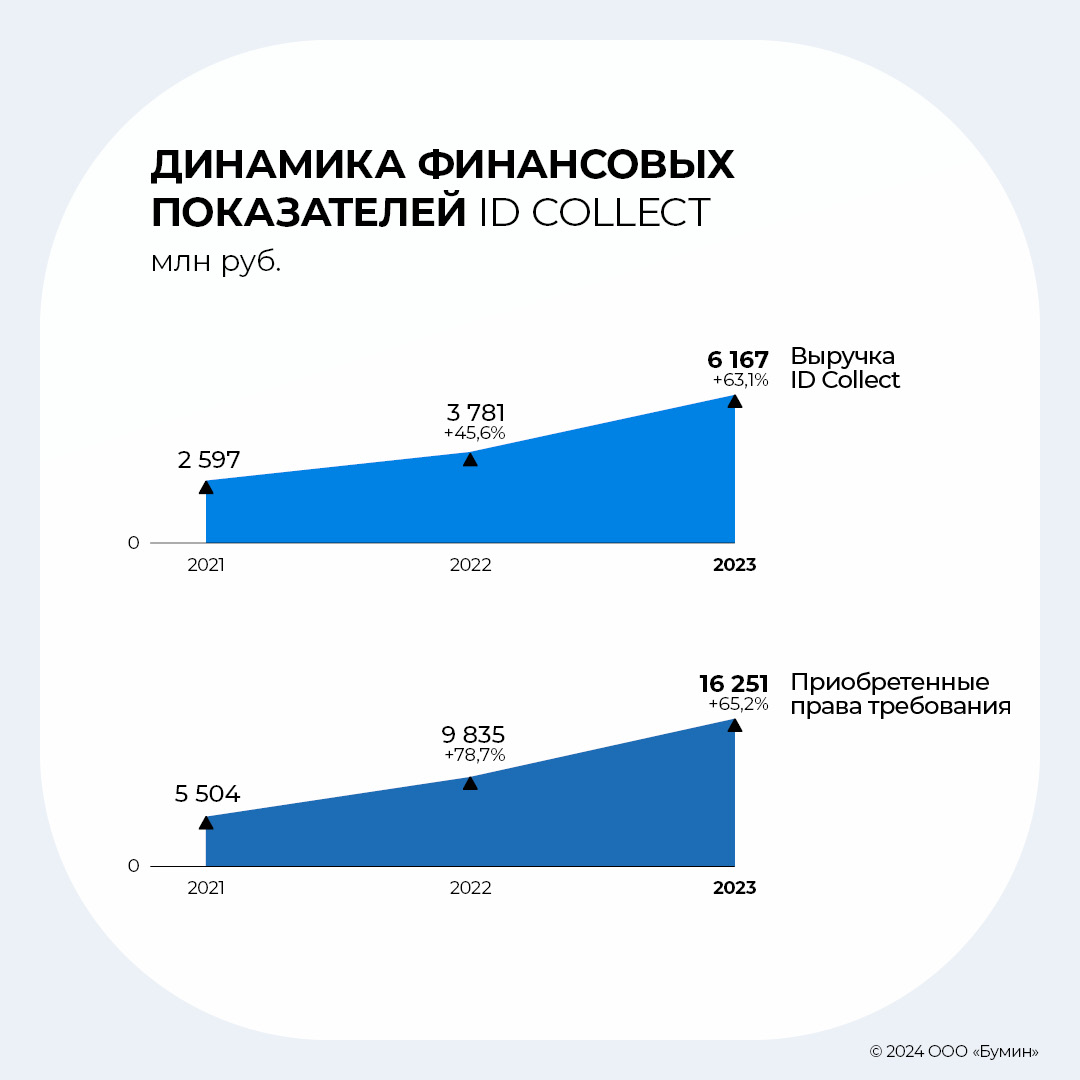

Динамика финансовых показателей ID Collect

Источник: отчетность компании по МСФО

Компания находится в активной фазе роста, бизнес продолжает масштабироваться. Темпы роста выручки и портфеля задолженности значительно опережают рынок. Так, за 2023 г. выручка выросла на 63%, до 6,2 млрд рублей — при том, что по итогам 2022 г. компания уже была одним из лидеров рынка по покупкам.

В целом с 2021 г. бизнес вырос более чем вдвое по выручке, и втрое — по объему портфеля задолженности. У компании изначально была сформирована хорошая база для будущего роста: компетенции в скоринге, наработанные лидером рынка МФО, компанией Moneyman.

На текущий момент портфель задолженности хорошо диверсифицирован и распределен примерно поровну между банками и МФО. Отметим, что на 31 декабря 2023 г. права требования в размере 5 млрд рублей (1/3 портфеля) находятся в залоге у банков-кредиторов в рамках договоров об открытии кредитных линий.

Источник: отчетность компании по МСФО

Операционный денежный поток согласно отчетности по МСФО в последние три года отрицательный — из-за большого объема покупок прав требований, что логично для поддержания активного роста. Компания приобретает портфели задолженности, в том числе на кредитные средства, которые не учитываются в операционном денежном потоке. Чистый же денежный поток от финансовой деятельности вырос с 2021 г. на 35%, составив по итогам 2023 г. 2,7 млрд рублей.

По состоянию на 31 декабря 2023 г. компания выступала внутригрупповым кредитором (выдано 475 млн рублей, 10% капитала), что влияет на убыток от инвестиционной деятельности. По данным компании, внутригрупповые кредиты были полностью закрыты в I квартале 2024 г., а их необходимость была связана с фактом редомициляции материнской компании группы IDF Eurasia, куда входит «Ай Ди Коллект».

Чистая прибыль в 2023 г. составила 2,76 млрд рублей, показав увеличение на 52% в сравнении с 2022 г. По итогам 2022-го и 2023 гг. компания выплатила дивиденды в объеме 340 млн (21% от чистой прибыли в 2021 г.) и 1,28 млрд рублей (70% от чистой прибыли за 2022 г.).

Источники финансирования

Ключевым источником для финансирования портфеля просроченной задолженности остается заемный капитал (на 31 декабря 2023 г. доля финансового долга в пассивах выросла до 67%).

На фоне активного роста бизнеса, сопровождающегося ростом финансового долга, доля собственного капитала сократилась, по итогам 2023 г. она находится на уровне 25%.

.jpg)

Источник: отчетность компании по МСФО

Финансовый долг на 31 декабря 2023 г. составил 12 млрд рублей (+81% у-о-у, в целом, пропорционально росту портфеля задолженности). Положительный фактор — кредитный портфель компании хорошо диверсифицирован. Эмитент использует все доступные источники финансирования, при этом за 2023 г. структура фондирования улучшилась: доля долгосрочных пассивов выросла до 63%, по сравнению с 41% в 2022 г. Сопоставимыми темпами выросла доля институциональных источников — банковских кредитов и облигаций. На конец 2023 г. их доля составила 61%, тогда как в 2022 г. составляла 38%.

Порядка 4,5 млрд рублей приходится на шесть выпусков облигаций, средневзвешенный размер купона по которым составляет 16,2%. Ставки зафиксированы до конца срока обращения бумаг и не подвержены воздействию изменения ключевой ставки.

Объем банковских кредитов в структуре долга за 2023 г. увеличился на 1 млрд рублей, что говорит о росте уверенности крупных игроков в кредитном качестве компании. На 31 декабря 2023 г. доступный остаток по текущим кредитным линиям составил 318 млн рублей.

Рентабельность и обслуживание долга

Источник: отчетность компании по МСФО. В соответствии с практикой отрасли, показатель Debt/EBITDA CF рассчитан на основе отчетности РСБУ, учитывающей фактические денежные потоки

Рентабельность бизнеса последние три года находится на очень высоком уровне. По итогам 2023 г. EBIT margin составила 83,7%.

В связи с ростом стоимости долгового финансирования в 2023 г. и ростом долга отмечается снижение уровня покрытия процентных платежей. Финансовый рынок ожидает смягчение ДКП Банка России во второй половине 2024 г., так что компания сможет улучшить эту метрику уже в ближайшей перспективе.

При этом показатель долговой нагрузки Долг/EBITDA CF, учитывающий фактические денежные потоки, снизился по итогам года на треть (с 2,7 до 1,8) за счет опережающего роста доходов.

Эффективность растет, в том числе по мере развития региональной сети — в 2023 г. количество представительств увеличилось более, чем вдвое — с 15 до 36 офисов. Открытие офиса увеличивает эффективность сборов в региональных центрах в среднем в два раза на стадии исполнительного производства.

Основные выводы

По итогам 2023 г. компания продемонстрировала активный рост финансовых показателей, сохранила уверенные темпы роста, которые значительно опережают рынок. Выручка и объем купленного долга выросли за год более, чем в полтора раза.

Сопоставимыми темпами выросла чистая прибыль — на 52%, до 2,79 млрд рублей.

В условиях активного масштабирования бизнеса собственный операционный чистый денежный поток отрицателен за счет роста инвестиций в покупку долговых портфелей. При этом по итогам 2023 г. компания уже занимает четверть рынка по покупкам и не планирует дальнейшего агрессивного роста доли рынка. А значит, темпы прироста объемов покупок в ближайшие годы будут снижаться, в то время как поступления от текущего портфеля будут расти.

Совокупный объем долга за год увеличился пропорционально росту портфеля задолженности, составив 12 млрд рублей. При этом долговая нагрузка (Долг/Ebitda CF, учитывающий фактические денежные потоки) снизилась до показателя 1,8. В структуре фондирования растет доля институциональных и публичных инструментов, позволяющих привлекать финансирование на более выгодных условиях.

Обслуживанию долга способствует высокая рентабельность бизнеса и повышение эффективности взыскания, обеспечивающее опережающий рост доходов. Уровень долговой нагрузки снизился за год на треть, в 2024 г. компания планирует дальнейшее снижение этой метрики.

Также аналитики Boomin положительно оценивают перспективы бизнеса из-за будущего прогнозируемого роста объема кредитования в РФ и соответствующего роста просроченной задолженности.