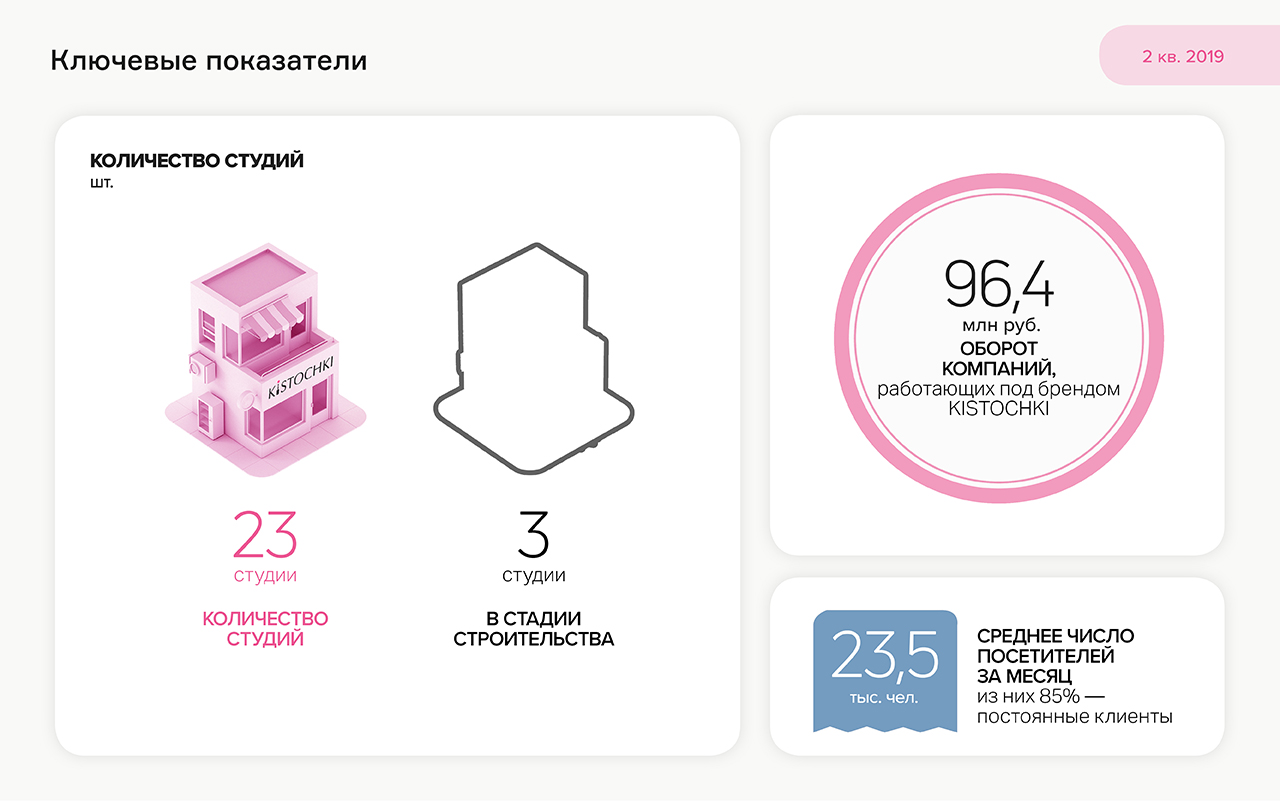

В Санкт-Петербурге и Москве работает 23 студии маникюра и педикюра под брендом KISTOCHKI. В июле было открыто 3 студии в Санкт-Петербурге по франшизе. 18 августа открыта вторая студия в Москве.

Почти вся прибыль реинвестируется в новые салоны. Инвестиции в московские студии составили 16 млн руб. с ожидаемой окупаемостью 20 месяцев.

Салоны открываются напрямую эмитентом — ООО «Кисточки Финанс» — и передаются в управление операционному партнеру, который выплачивает роялти и выкупные платежи. Ожидается, что общая величина выплат будет превышать инвестиции в среднем на 60%.

Бизнес бьюти-услуг является сезонным со спадом зимой и осенью. Оборот июня 2019 г. на 36,3% больше показателя за январь, доля затрат в выручке — меньше на 14%.

В июне владелец бренда KISTOCHKI — ООО «Кисточки Финанс» — разместил выпуск облигаций объемом 40 млн рублей (RU000A100FZ0).

Отношение долга к выручке эмитента — 2,08х, находится на высоком уровне в силу задержки в получении финансирования. Напомним, прохождение дополнительных процедур на Московской бирже приостановило регистрацию выпуска на 2 месяца.

С учетом действующих роялти-платежей по договорам коммерческой концессии выручка ООО «Кисточки Финанс» может составить к концу 2019 г. 55 млн руб.

Нам удалось пообщаться с исполнительным директором Еленой Кочеровой в формате вопрос-ответ.

— Почему снизилась посещаемость студий KISTOCHKI?

— Во-первых, сказалась растущая конкуренция со стороны салонов эконом-класса. Во-вторых, из-за задержки в финансировании мы были вынуждены урезать рекламный бюджет, что не позволило провести полноценную рекламную кампанию перед началом сезонного спроса в июне. На снижение числа посещений по сравнению с прошлым годом повлияло и увеличение срока носки маникюра на 1-2 недели за счет использования улучшенной технологии покрытия ногтей гель-лаком.

— Эмитент отразил скромные финансовые показатели за первое полугодие, в чем причина?

— Низкий уровень выручки и последовавший убыток связаны с задержкой в финансировании и гораздо более поздним открытием новых студий, в т. ч. и по франшизе. Убыток по итогам полугодия возник из-за единовременного отражения в учете всех расходов по регистрации дебютного выпуска облигаций.

С 1 июля роялти для компаний-франчайзи был повышен, и мы ожидаем улучшения финансовых показателей по итогам третьего квартала 2019 года и выход на плановые показатели по итогам года.

ООО «КИСТОЧКИ Финанс» отчиталось о финансовых итогах второго квартала. Компания зафиксировала отрицательный финансовый результат, на улучшение годовых показателей значительное влияние окажет расширение сети салонов.

Бухгалтерская выручка компаний, работающих под брендом KISTOCHKI, по итогам полугодия составила 96,4 млн рублей, средняя месячная посещаемость студий — 22 тыс. человек. Непосредственно выручка эмитента — ООО «Кисточки Финанс» — составила 13,5 млн рублей.

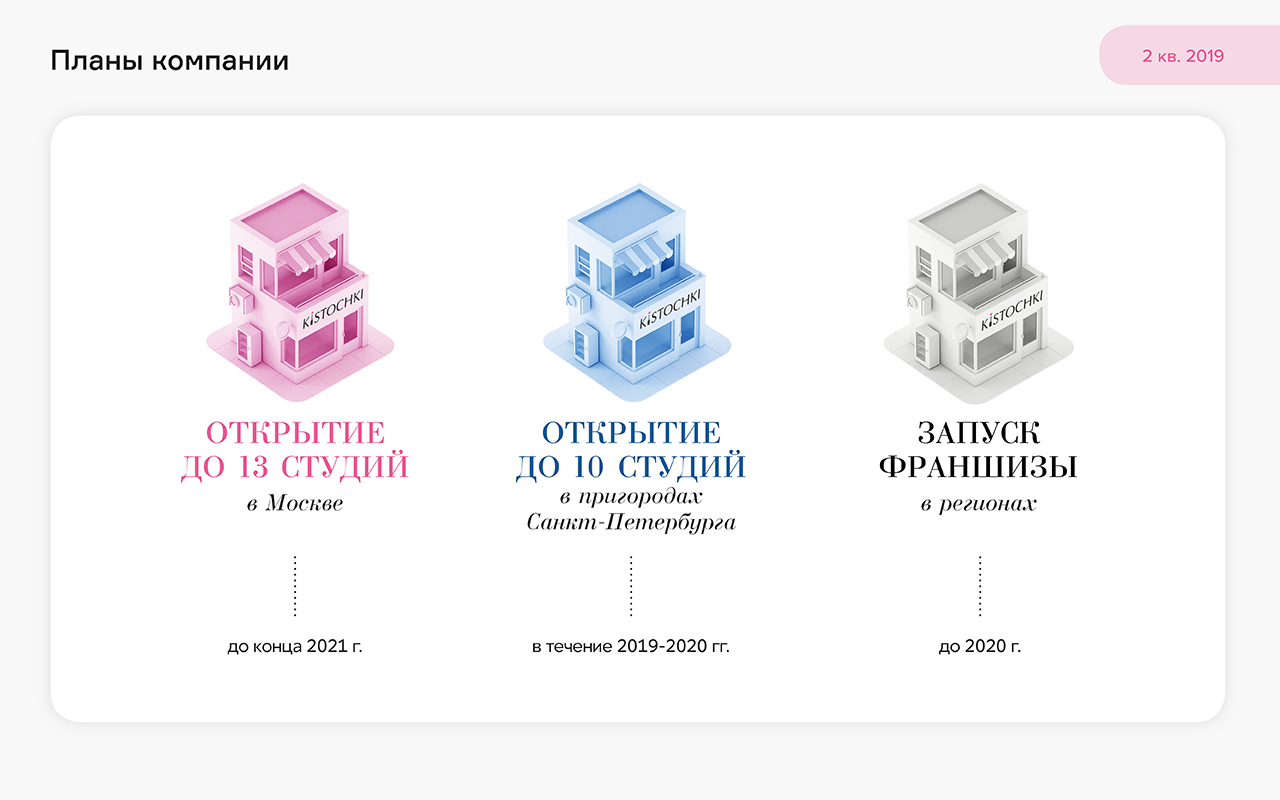

ООО «Кисточки Финанс» является правообладателем товарного знака и получает платежи от всех 22 студий KISTOCHKI в Санкт-Петербурге и Москве. Очередная студия в столице должна открыться в августе на средства, привлеченные в рамках размещенного облигационного займа. Еще 3 студии находятся в стадии строительства в Санкт-Петербурге и пригородах.

На показатели эмитента оказало влияние, во-первых, приостановление реализации инвестиционной программы, связанной с прохождением дополнительных процедур при регистрации выпуска облигаций на Московской бирже. Во-вторых, эмитент единовременно отразил в отчетности затраты на регистрацию выпуска. Напомним, что компания «Кисточки Финанс» была выделена в качестве центрального юридического лица и владельца бренда только в начале 2019 года. Эмитент не имел накопленной прибыли для покрытия возникшего убытка, в результате чистые активы по данным бухгалтерского баланса имеют отрицательную величину.

«Кисточки Финанс» разместили выпуск биржевых облигаций объемом 40 млн рублей 18 июня (RU000A100FZ0). Несмотря на небольшой размер займа, объем торгов бумагами по итогам июля составил 11,3 млн рублей. Средневзвешенная цена на момент публикации отчетности — 100,89%.

В соответствии с операционной моделью работы ООО «Кисточки Финанс» на полученные средства от облигационного займа открывает новые студии, которые передает на выкуп операционным компаниям. Денежные платежи по роялти и выкупу покрывают обязательства компании по облигационному займу и формируют фонд прибыли для развития агрегатора, средняя окупаемость салона составляет около двух лет.

Подробный обзор эмитента будет скоро подготовлен в рамках аналитического покрытия.

Общий оборот по вторичным торгам облигациями наших эмитентов за последний месяц составил 275 млн рублей. 7 из 10 выпусков, с учетом новичка на бирже — ЗАО «Ламбумиз», торговались ежедневно.

Выпуск ценных бумаг московского завода по производству упаковки для молочной продукции «Ламбумиз» (RU000A100LE3) находится в обращении с 17 июля. Оборот за 11 торговых дней составил более 85 млн рублей при объеме выпуска 120 млн рублей. Средневзвешенная цена — 100,12% от номинала.

Несмотря на малый размер займа «Кисточки Финанс» (RU000A100FZ0), объем торгов составил 11,3 млн рублей. Сделки купли-продажи облигаций 40-миллионного выпуска совершались ежедневно в течение 23 торговых дней июля. Средневзвешенная цена выросла до 100,3%.

Каждый день проходили сделки и с облигациями «Транс-Миссия» (RU000A100E70). По итогам июля оборот составил около 62 млн рублей, т.е. 40% выпуска объемом 150 млн рублей. Средневзвешенная цена — 100,1% от номинала. В августе компания выплатила второй купон.

Аналогичное соотношение объема торгов к сумме займа показали бонды «НЗРМ» (RU000A1004Z9). Июльский оборот превысил 33,3 млн рублей при объеме выпуска 80 млн рублей. Средняя цена составила 101,14%. Сделки купли-продажи облигаций Новосибирского завода резки металла проходили все 23 торговых дня.

Предварительная выручка «НЗРМ» на 30.06.19 составила 586 млн рублей. Рост на 45% по отношению ко второму кварталу 2018 г. обусловлен в том числе эксплуатацией оборудования плазменной резки, начиная с марта.

Объем торгов облигациями «Нафтатранс плюс» (RU000A100303) составил в июле 24,5 млн рублей. Средневзвешенная цена сохранилась на уровне 100,6% от номинала. Бонды торговались ежедневно.

Привлеченные инвестиции топливная компания направила в оборотный капитал, оплатив в начале года поставки сырой нефти, дизельного топлива и мазута. Во втором квартале «Нафтатранс плюс» продолжил освоение средств.

В число облигаций с наименьшим числом активных дней попал первый выпуск «ГрузовичкоФ-Центр» (RU000A0ZZ0R3) — сделки по ним совершались в течение 20 из 23 торговых дней. Объем торгов составил около 8 млн рублей. Средневзвешенная цена снизилась до 104,87%. При этом доходность держится на уровне 10-11% годовых ввиду приближающего погашения в марте 2020 г. — инвесторы перекладываются в новые, более длинные выпуски.

Несмотря на то, что сделки купли-продажи облигаций второго выпуска «ГрузовичкоФ» (RU000A0ZZV03) проходили ежедневно, их объем снизился до 3,4 млн рублей. Цена, в отличие от оборота, растет с каждым месяцем. Это относится и к третьему выпуску (RU000A100FY3). По итогам июля средневзвешенная цена бондов 2-й и 3-й серии достигла 106,57% и 103,01% от номинала соответственно.

Увеличилась цена и у облигаций «Первого ювелирного — драгоценные металлы» (RU000A0ZZ8A2) — до 101,21%. Оборот остался на уровне 5,5 млн рублей, число активных торговых дней выросло за месяц с 16 до 20.

Выпуск «Дядя Дёнер» (RU000A0ZZ7R8) оставался без внимания инвесторов всего 1 день. В июне и июле объем торгов держался на одном уровне — около 5 млн рублей ежемесячно. Средневзвешенная цена достигла максимальных 102,45%.

В запуск очередной студии маникюра и педикюра в Москве вложены инвестиции от облигационного займа.

Салон будет работать по франчайзинговому договору, который предполагает передачу управляющему партнеру уже открытой студии и выплату роялти и выкупных платежей. Ожидается, что общая величина выплат будет превышать инвестиции в среднем на 60%. Вложения в запуск салона в Москве составляют от 10 млн рублей, срок окупаемости оценивается в 20 месяцев. Роялти от франчайзи компания начнет получать через 2 месяца после открытия студии.

Первая в столице студия KISTOCHKI начала работу в ноябре 2018 г. Остальные расположены в Санкт-Петербурге, где за июль открылось сразу 3 студии — возле станций метро «Девяткино», «Обводный канал» и «Ленинский проспект». Сеть охватывает уже большинство районов города на Неве.

Компания планирует продолжить активную экспансию в двух крупнейших городах России, а также увеличить географию присутствия пригородами Санкт-Петербурга и другими регионами. На средства от облигационного займа откроется следующая студия в Москве.

Напомним, трехлетние облигации ООО «Кисточки Финанс» (RU000A100FZ0) были размещены на Мосбирже месяц назад. Объем эмиссии составил 40 млн рублей. Ставка до годовой оферты — 15%. Предусмотрен ежемесячный купон, выплата первого состоялась 18 июля. Погашение выпуска назначено на июнь 2022 г.

Сегодня состоится выплата купона по ставке 15% годовых, она составит 123,29 рублей на одну облигацию. Общая сумма выплат составит 493 160 рублей. Первый год обращения купонная ставка зафиксирована на одном уровне.

Сеть студий KISTOCHKI разместила облигации совокупным объемом 40 млн рублей 18 июня этого года. Номинальная стоимость каждой ценной бумаги 10 тыс. рублей. Организатором размещения выступил «Юнисервис Капитал», андеррайтером – «Банк Акцепт».

По выпуску установлен ежемесячный купон, в июне 2020 года состоится оферта по определению новой ставки.

Напомним, что привлеченные средства «Кисточки-Финанс» направила на пополнение оборотного капитала и открытие двух студий в Москве.

«Юнисервис Капитал» посчитал месячный оборот бондов, не забыв учесть последние июньские размещения от сервисов «ТаксовичкоФ», «ГрузовичкоФ» и студий маникюра и педикюра KISTOCHKI. В дополнение мы указали доходность облигаций к оферте или погашению.

Первый выпуск «ГрузовичкоФ-Центр» (RU000A0ZZ0R3) с купоном 17% торгуется по 105,3-105,6% от номинала с объемами 5-8 млн руб. в месяц. Это соответствует доходности 10-11% годовых при погашении через год.

Аналогичный оборот формируют облигации второго выпуска (RU000A0ZZV03), но уже по 106-106,5% от номинальной стоимости ценной бумаги. Доходность — 10-11% годовых при погашении через 1,5 года.

За 8 торговых дней после размещения нового выпуска «ГрузовичкоФ» (RU000A100FY3) объем торгов составил 17,5 млн руб. при средневзвешенной цене 102,3% и доходности 13,5-14% к оферте через 2 года. На 24 из 36 купонных периодов установлена ставка 15% годовых.

Цена бондов ООО «Первый ювелирный — драгоценные металлы» (RU000A0ZZ8A2) держится в районе 101%, объем торгов в июне составил около 8 млн руб. Доходность к оферте через 1 год — около 14,5% с учетом ежемесячной выплаты купона. О финансовых показателях компании за первый квартал 2019 г. мы расскажем на следующей неделе.

За 14-й месяц обращения выпуска объем торгов облигациями «Дядя Дёнер» (RU000A0ZZ7R8) составил средние для эмитентов высокодоходных облигаций 4-5 млн рублей в месяц. Средневзвешенная цена держится на уровне выше 102,2%. Соответствующая доходность к оферте через 1 год составляет около 12%.

Июньский оборот бондов «Нафтатранс плюс» (RU000A100303) составил 20 млн руб., цена стабильна — выше 100,6% от номинала. Доходность к оферте через 2 года составляет 14% годовых при купоне 13,5% с учетом ежемесячной выплаты.

Достаточно высок и объем торгов ценными бумагами Новосибирского завода резки металла (RU000A1004Z9) — 17,6 млн руб. при объеме выпуска 80 млн руб. Средневзвешенная цена держится выше 101% от номинала. Это соответствует доходности к оферте через 8 месяцев в 14% годовых при ежемесячном купоне 15%. В августе «НЗРМ» получит из федерального бюджета субсидию в целях компенсации части затрат по выпуску и размещению облигаций, а также по выплате купонного дохода.

Сделки купли-продажи выпусков новых эмитентов российского рынка high-yield — «Транс-Миссия» (сервис «ТаксовичкоФ») и «Кисточки Финанс» (бренд KISTOCHKI) — совершаются ежедневно. Июньский оборот бондов «Транс-Миссия» составил больше половины объема 150-миллионного займа — 83 млн рублей. При этом цена составила 100,14% от номинала, что соответствует доходности к погашению около 16% годовых при ежемесячном купоне 15%.

Объем торгов облигаций «Кисточки Финанс» за 9 дней июня составил 16 млн рублей при сумме выпуска 40 млн рублей. Средняя цена выросла до 100,8%, но по итогам месяца составила 100,23%. Доходность — 15-15,5% годовых при ежемесячном купоне 15% и годовой оферте.

Мы поставили рекорд не только по сумме выплаченных в течение второго квартала 2019 г. процентов, но и по объему размещений, который составил 2,2 млрд рублей.

Средняя ставка доходности составила 14% годовых на срок 50 дней. Вложения на депозит принесли бы инвесторам 22,2 млн рублей за квартал, что на 84% меньше суммы, заработанной на проектах, организованных «Юнисервис Капитал».

Центром притяжения инвестиций во втором квартале осталась нефтетрейдинговая компания «Юниметрикс», привлекшая более 1,5 млрд рублей. Проект подразумевает краткосрочные инвестиции на 40 дней по ставке 12,5% годовых на закуп ГСМ на Санкт-Петербургской международной товарно-сырьевой бирже с последующей реализацией сетям АЗС в центральной части России.

Компания также планирует привлечь 400 млн рублей через эмиссию облигаций. В июне Банк России зарегистрировал выпуск «Юниметрикс» под номером 4-01-00402-R.

Второй по объемам оборот инвестиций сформировали проекты под залог коммерческой недвижимости. Средняя доходность составляет 13,5-14% годовых при сроке 1-1,5 года.

Еще около 800 млн рублей было вложено в беззалоговые проекты секьюритизации активов. Доходность инвесторов достигала 15-15,5% годовых при среднем сроке не более 90 дней. Проекты в основном связаны с финансированием эмитентов, которые уже разместили биржевые облигации во втором квартале или планируют — в третьем. Так, в июне состоялись первичные торги бондами «Транс-Миссия» (бренд «ТаксовичкоФ», ISIN: RU000A100E70) и «Кисточки Финанс» (студии маникюра и педикюра KISTOCHKI, RU000A100FZ0), а также третьего выпуска «ГрузовичкоФ-Центр» (RU000A100FY3).

После разговора организатора долговых программ с представителями отдела листинга «Московской Биржи», состоявшегося 10 апреля, стало известно об изменении сроков эмиссии облигаций большой тройки ВДО от «Юнисервис Капитал» — «ГрузовичкоФ», «ТаксовичкоФ» и KISTOCHKI.

Так, размещение трех выпусков биржевых облигаций, запланированных на апрель, откладывается как минимум на 2 месяца. Причиной отсрочки стали ужесточения требований к эмитентам.

О введении новых критериев оценки эмитентов говорилось уже достаточно давно. На днях на прошедшей «Школе листинга Московской биржи» среди прочих материалов были также представлены параметры, которым должен отвечать потенциальный эмитент. По всей видимости, теперь можно наблюдать эти критерии в действии.

«Мы не считаем, что введение новых, более жестких требований к эмитентам — это катастрофа для рынка ВДО, и находим требования вполне разумными. Единственный сюрприз для нас — это возможность применения новых критериев к эмитентам, которые уже прошли все предварительные этапы: собеседование, регистрацию программы. Но мы продолжим диалог с регулятором, так как уверены в наших эмитентах», — комментирует генеральный директор «Юнисервис Капитал» Алексей Антипин.

Судьбу трех выпусков в конце мая решит Экспертный совет, который ранее уже принимал аналогичные решения в отношении более крупных эмитентов.

А пока мы организуем для компаний вексельные программы (секьюритизация активов), по которым «КИСТОЧКИ Финанс» получат средства на открытие второй и третьей студии маникюра и педикюра в Москве, «Транс-Миссия» и «ГрузовичкоФ» — на первоначальные платежи по лизинговым программам для расширения столичных автопарков. Об освоении средств проинформируем на нашем сайте.

Помимо этого, мы готовим к предварительному собеседованию с советом Биржи четырех эмитентов, размещения которых запланированы уже на лето.