Как оценивать инвестиционный фонд недвижимости? Пример Columbia Property Trust (Nyse: CXP) показывает, что смотреть на конкурентов надо уже в последнюю очередь.

Рейтинг CXP

Прежде всего, смотрим на кредитный рейтинг. По CXP мы довольно давно имеем подтверждение кредитного рейтинга Ваа3 от Moody's, прогноз позитивный.

Перспективы

повышения есть по многим критериям: портфель 5,1 млрд $ скоро достигнет искомых 5,7 млрд (СХР — 7-й по величине траст офисной недвижимости), долговая нагрузка 29% уже сейчас менее 35%, долг к прибыли до вычета процентов, налогов и амортизации 4,1 ниже 5,5, покрытие расходов на основные фонды 4,8 выше 3.

Беспокоит только наличие обеспеченного долга 15,5% от активов против требуемых ниже 10%. Но думаю, что у компании не будет проблем с тем, чтобы уменьшить долг, учитывая возможность продажи части активов.

Почему ещё можно купить CXP?

Акции CXP можно купить из-за таких общеизвестных моментов, как дивидендная доходность 4,5%, удлинение среднего срока сдачи с 6,5 три года назад до 10,2 лет в 2013 году, включение в индексы акций фондов недвижимости (REIT) MSCI US REIT, возможное включение в FTSE EPRA/NAREIT North America Index ETF (IFNA) и Russell Index, успешное рефинансирование кредитов (в последний раз на 500 млн долларов).

Кроме того CXP хорошо диверсифицирован. Основные клиенты — GE, E&Y, Wells Fargo, IBM, AT&T. Есть и географическое разнообразие, причём 15% приходится на Атланту, по 10-11% на округ Колумбия и Нью-Джерси, 9% на Сан-Франциско; таким образом, значителен вес офисов рядом с крупными городами.

В то же время не стоит покупаться на то, что акции торгуются на 15% ниже чистой стоимости активов. Мало что изменилось и от улучшения качества портфеля арендаторов с ВВВ+ в 2011-м до А- на начало 2014 г. Тем более что оно достигнуто за счёт сокращения числа зданий с 93 до 59 и площади с 22 до 16,5 млн кв. футов. Дальнейшая продажа активов возможна только для выплаты долга с целью получения более высокого рейтинга.

Косметическое значение имеет снижение занятости офисов с 94% до 92%, ближе к средней для сегмента, с целью увеличить до 94% к концу 2014 года.

Как считать стоимость акций CXP?

При подсчёте стоимости бумаг CXP не надо ориентироваться на доступ к 500 млн долларов кредитной линии и 100 млн налички.

Выбирая целевой уровень, надо смотреть на плановый доход от аренды 8-10 млн долларов. Вообще самый важный показатель в сфере недвижимости — это операционный доход (в случае CXP количество акций, умноженное на 1,94 доллара на акцию операционного дохода), делённый на стоимость активов. По этой ставке (в случае с CXP 7%) можно дисконтировать ожидаемый доход и получать стоимость объектов недвижимости.

В случае CXP, как и любой публичной компании, у нас есть стоимость недвижимых активов на балансе. Стоимость недвижимых активов за исключением незавершённого строительства и нематериальных арендных активов, 4125 млрд долларов, плюс кэш 100 млн долларов, минус 790,5 млн долларов обеспеченных кредитов — на 3434,5 млн долларов. На 125 млн акций, получается справедливая стоимость акций — 27,48 доллара. Их можно держать, но не покупать.

Добавлю, что фонд планирует продажи и покупки активов на сумму 250-350 млн долларов. Здесь возможна временная вилка, например, сначала продаст, а потом купит. При 300 млн долларов только продажи активов вероятен рост акций в сторону 29,88 доллара.

Американские акции химической компании Cabot Corporation (NYSE: СИЕ) в этом квартале будут в числе активов, которые можно покупать во время финансового кризиса. Возможен рост бумаг CBT до 60 долларов.

Финансовые показатели CBT

Разочарование последним отчётом по прибыли, составившей 78 центов на акцию, сменилось оптимизмом относительно

квартальной выручки, увеличившейся до 898 млн долларов вместо ожидавшихся 880 миллионов. Годовой рост выручки достигает 5,9%, что при дивидендной доходности 1,7% выглядит многообещающе.

В очистке рентабельность выручки по EBITDA упала до 6,5% с 19,4% годом ранее, но в продвинутых технологиях выросла к 36,9% с 18,4%, в материалах повышенных характеристик — до 15,7% с 13,8% (новинки в производстве силикона и пластика), в сегменте укрепляющих материалов — до 12,4% с 10,5% за счёт повышения спроса на резину и другую продукцию для авто, расширению мощностей в Китае и Мексике.

Прибыль Cabot до процентов и налогов в 1-м квартале 2014 года выросла на 27%. Доход на акцию достиг 86 центов против 66 центов годом ранее. Такими темпами, компания может показать около 3,65 доллара прибыли на бумагу в этом году и порядка 4,4 в следующем.

Факторы развития CBT

У Cabot есть много интересной продукции, например, маркеры для того, чтобы отличать подлинную продукцию от контрафактной. Помимо товаров для удаления ртути продажи, скорее всего, опять вырастут на 5% в год, с этого компания будет иметь 14% операционной маржи. Но сегодня главное – это вдувание углеродной пыли и, конечно, удаление ртути. В 2014 финансовом году CBT будет готовиться к введению MATS, новых стандартов обеспечения безопасности при работе с меркурием и токсичным воздухом, вступающих в силу в апреле 2015 года. Это главный стимул развития компании, вполне официальный и даже хронологически установленный.

На рынке удаления ртути всего три поставщика активированного угля – Сabot Norit, Calgon Carbon (Nyse: CCC) и ADA-Carbon Solutions. В отрасли говорят о грядущем повышении спроса на эту услугу. Главный вопрос в том, на что будет похож рынок удаления ртути после выполнения стандартов MATS? Norit имеет с каждого доллара выручки около 20 центов прибыли, думаю, что после ввода стандартов спрос возрастёт.

Чисто географически, CBT поможет улучшение состояния европейской экономики. На Европу может прийтись около 16% продаж материалов высоких характеристик, на Северную Америку — около 24%, Южная Америка – один из самых сильных регионов, на неё тоже порядка 16%, а вот ЮВА в последнее время не ахти, так как сильно взаимосвязана с Европой, куда сама поставляет резину.

Ещё один важный фактор – переход на более прочные материалы, снижающий спрос на замещение, но увеличивающий базу потенциальных клиентов. Как и многие другие американские компании, CBT натолкнулась на препятствие в виде собственной исключительности. Скажем, продажи оборудования для вдувания углеродной пыли ограничены из-за того, что бизнесу, поставившему новое оборудование, пока не требуется замещение – настолько хорошо и долго оно работает. Здесь важна скорость, с которой очередь на установку нового оборудования будет переходить в фактические установки. Также надо следить за тем, как ютиля будут использовать вновь установленное оборудование и сколько компаний коммунальной отрасли захочет воспользоваться отсрочкой на выполнение стандартов по ртути до апреля 2016 года. Думаю, таких будет много, и это немного подстегнёт рост дополнительно.

Кроме того CBT ведёт расширение производства. Например, в КНР пущен завод по производству сажи для резиновой смеси. Увеличение объёма в сфере укрепляющих материалов составляет 15% в год.

Прогноз по CBT

Двузначный рост в сегменте укрепляющих материалов внушает оптимизм. Ожидания роста в отраслях, связанных с автомобилями и инфраструктурой, также свидетельствуют в пользу роста акций CBT. Улучшение ситуации в Европе и настроений в Китае говорит о возможном повышении спроса на химическую продукцию.

По прогнозу Cabot, увеличение прибыли Norit до вычета процентов, налогов и амортизации в 2014 финансовом году достигнет 80 млн $ против 50 млн $ в предыдущем году. К 2017 финансовому году ожидается рост этого показателя до 150-200 млн долларов. Возникает вопрос, за счёт чего? Рост в секторе производства углеродной сажи в 2014 году должен быть сильным, около 11%. 5%-ный прирост продаж даст покупка NHUMO, 11% удастся выбрать за счёт увеличения объёмов, 3% — благодаря китайскому заводу. На всё это можно накинуть 3-5%-ный органический рост.

Около 2,1 млн из этой суммы может дать оборудование по вдуванию углеродной пыли, 0,4 млн — рост бизнеса в области очистки от ртути за счёт Norit. За вычетом полумиллиона роялти, выплачиваемого ADA-CS, итого по ртути мы имеем около 2,0 млн долларов. Благодаря росту бизнеса можно получить ещё 3 млн, неповторяющийся плановый ремонт даст 4,0 млн, синергия 7,5 млн, 6,0 млн можно выгадать с запасов. Итого не по ртути 17,5 млн. Плюс 55 млн, и понятно откуда взято 92% прогнозного операционного профита. Дополнительно около 12% даст синергия от покупки NHUMO. Также не будем забывать об экономии на закрытии завода в Малайзии и о стоимостном росте продаж за счёт повышения цен с 1 октября 2013-го.

По 14 прогнозным прибылям на акцию за 2015 год акции CBT можно оценить в 61,6 доллара.

Предпочтения покупателей процссоров и видеокарт определяются тем, какая технология подходит им больше. С этой точки зрения, наибольшие возможности для роста видятся у акций компании Advanced Micro Devices (AMD), в последнее время ухудшившей финансовые показатели.

AMD: микропроцессоры или видеокарты?

Некоторые компании строят маркетинг не вокруг устройств, которые они производят, как Intel или Nvidia, а вокруг потребителей, покупающих их продукцию. Торговой маркой, знакомой нескольким поколениям геймеров, можно считать AMD.

Предлагаемые компанией технологии обеспечивают реалистичное звучание компьютерных игр и воспроизведение трёхмерного видео, мгновенную передачу изображений между устройствами и управление жестами, скорость передачи данных внутри устройства, а также более длительную работу без батареи. С этой точки зрения, AMD — это не процессоры или видеокарты, а продукция для компьютерных игр и других задач, потребляющих много ресурсов.

AMD vs. NVDA

Видеокарты AMD vs. NVDA

На рынке видеокарт доминирует NVDA. Карты AMD опережают GeForce GTX от Nvidia по характеристикам для геймеров. На старых кристаллах ещё есть небольшой недостаток в виде ограниченной пропускной способности мостика SLI, используемого для синхронизации кадровых буферов. Одного гигабайта в секунду уже мало для прокачки кадров размером 3840х2160 пикселей 60 раз в секунду. Возможно, что это уменьшит скорость подготовки кадров. На новых кристаллах, выпускаемых по техпроцессу 28 нанометров, такого недостатка уже нет.

Процессоры AMD vs. INTC

Процессоры AMD не считаются лучшими на свете. На рынке микросхем для компьютеров доминирует компания Intel (Nasdaq: INTC). Многие топовые компании, кроме Samsung и Apple, как можно быстрее стремятся перейти на последнее поколение процессоров INTC. В последнее время премиум-бренды заинтересовались эконом-классом, поэтому Intel, у которого выше эффективность производства, в состоянии отобрать эту нишу у Advanced Micro Devices. Помимо прочего старые версии AMD не устанавливались на устройства с Android и Chrome OS, что также можно рассматривать как недостаток относительно Intel, но скорее из прошлого.

И всё же, новый процессор AMD на основе слаботочного силикона, скорее всего, придаст импульс к росту акций в краткосрочной перспективе. В 4-м квартале доля AMD на рынке лэптопов выросла с 14% до 18%. Эта тенденция, вероятно, продолжится в будущем. К тому же в 2014-м году вырастет доля AMD на рынке серверов, где представит чип с рекордным соотношением производительности к потребляемой мощности стоимостью около 100 долларов. Возможно, что после этого на рынке начнётся целая эпоха ARM-серверов, и именно благодаря процессорам AMD, которые, таким образом, в чём-то опережают INTC.

В 4-м квартале в компьютерном сегменте наблюдалось лишь незначительное ухудшение показателей. AMD получил надежду в виде повышения спроса на расширительные платы и профессиональную графику для Mac Pro. Следствием конкуренции за эконом-сегмент стало лишь незначительное снижение рентабельности AMD по выручке за вычетом себестоимости. В ближайшее время важными факторами роста выручки AMD будут продажи Sony PlayStation 4 и Microsoft Xbox One.

Финансовые показатели AMD и прогноз по их акциям на Nyse

Из плюсов AMD можно выделить то, что в 4-м квартале компания показала 9%-ный рост выручки за счёт расширения продаж на одного покупателя в сегменте игровых консолей.

Появление новых продуктов от AMD не разорило компанию, и это уже хорошо. Капитальные расходы удалось удержать в пределах 30 млн долларов в квартал. В год на них приходится 84 млн долларов.

Первой причиной недавнего снижения акций AMD стало сокращение ликвидности компании. Доля долгосрочного долга в сумме с акционерным капиталом сократилась до 78,6% с 86,8%. Наличных средств хватит на погашение счетов к оплате, но ими можно закрыть только 68% от общих текущих обязательств. Отношение оборотных активов к пассивам не самое хорошее: 1,62 год назад, 1,67 квартал назад, 1,78 сейчас — всё лучше, чем 1,9 в 2009-м, но уже тревожный звонок.

Второй причиной падения бумаг AMD могла быть убыточность. В полном соответствии с теорией о том, что акции следуют за сигналом от отчёта по прибыли в течение пяти дней после его выхода, мы видели снижение котировок AMD, за которым должен последовать рост. В отсутствие чистой прибыли сейчас в это сложно поверить, но многие участники рынка ещё не успели оценить преимущество новинок, предлагаемых компанией.

***

Выручка AMD за 2013-й год составила 5,30 млрд долларов, так что компания сейчас торгуется по 49% от объёма продаж. Улучшение состояния отрасли игровых консолей и признаки стабилизации на рынке персональных компьютеров должны стимулировать повышение котировок AMD на Nyse. Целевой уровень при этом будет находиться, скорее всего, на максимумах года около 4,65 доллара.

Консолидация везде, в том числе на рынке микрочипов и видеокарт, предоставляет удобные возможности для покупки акций компании-поглотителя. Странно было бы отрицать взаимосвязь между покупкой акций и частотой сделок слияний и поглощений. Отталкиваясь от этого, на рынке микропроцессоров можно покупать акции компании Intel, а в сегменте видеокарт бесспорным лидером должны быть бумаги Nvidia. Тем не менее на практике их результаты скромнее, потому что расширение не единственная стратегия конкурентной борьбы, и бумаги AMD это подтверждают.

При росте отрасли телекоммуникационного оборудования акции Control4 (Nasdaq GS: CTRL) могут первыми вернуться в район максимумов года у 32,5 доллара.

Что производить CTRL?

Control4, во-первых, предоставляет услуги по автоматизации присмотра за домом. Во-вторых, CTRL внедряет операционную систему С4 OS, связывающую различные аспекты управления жильём, офисом, баром или спортивно-развлекательным центром. В том числе — приборами, которые размещены в помещении. И среди прочего — музыкальными центрами, видеоаппаратурой, освещением, температурой, устройствами безопасности и связи.

Устройство контроля встраивается в домашний кинотеатр или вешается на стену. Желающим издалека управлять освещением или кондиционером придётся оснастить жильё специальными выключателями и термостатами, которые контролируются по беспроводной связи. Есть возможность подключения скрытых камер и прослушек, а также задания повторяющихся последовательностей действий заранее. Специальные кодовые замки предотвращают вторжение на территорию не только сами по себе, но и с помощью удалённого оповещения хозяина.

В подписку 4Sight, которую продаёт CTRL, включена среди прочего услуга удалённого доступа к управлению и контролю над собственным домом через смартфон, планшет или ноутбук. Доступ осуществляется с мобильного телефона или интернет-браузера. Есть возможность подключения смс-оповещений о протечке в подвале или о незакрытой двери гаража. Управление умным домом работает при помощи собственного приложения компании CTRL. Услуга позволяет при необходимости предоставить удалённый доступ к аппаратуре даже ремонтникам в целях диагностики.

Почему CTRL имеет потенциал роста?

Средняя стоимость оснащения оборудованием CTRL одной комнаты (половина клиентов оснащают только одну комнату) равна 3,5 тысячи долларов. Треть клиентов выбирают для установки сразу несколько комнат, что стоит в среднем стоит 9,6 тысячи долларов. На полное оснащение большого дома, стоящее 22,6 тысячи $, приходится только 17% клиентов. Так как в клиентской базе преобладают мелкие заказы на оснащение отдельных комнат, при торможении роста на жилищном рынке выручка CTRL не должна сократиться.

Другая причина, объясняющая потенциал роста акций CTRL, — это достаточно средний оборот при высокой ёмкости рынка. Вопрос о безопасности собственного жилища проходит переосмысление в сознании американцев из-за повышения числа краж в тех местах, где их раньше почти не было. Возможности экспансии CTRL угадываются, среди прочего, за годовыми темпами прироста выручки 18%. В то же время продажи компании, хоть и средние, достигают 128 млн долларов в год, отсюда цена к выручке 4,4.

Что касается финансовых показателей, то конверсия наличности отмечена быстрыми сроком погашения счетов к получению в течение 39 дней и оборотом запасов, который показывает, что они в 5 раз меньше себестоимости проданной продукции. Рентабельность выручки по операционной прибыли — 9%, компания планирует выйти на 14-17%, и рынок это ещё не учитывает.

Если сравнивать CTRL с аналогами в том же секторе, надо сразу оговориться, что компаний, производящих ту же продукцию, естественно, нет. 4Sight — услуга, направленная на покрытие специфичной, хоть и базовой, потребности, а оборудование на базе C4 OS вообще уникально. Среди других фирм того же уровня специализации можно, конечно, назвать Frequency Electronics, которая занимается в основном применением технологии GPS, или Allied Motion Technologies, производящей устройства для синхронизации видео, аудио и других данных в системы, работающие на основе вайфая и GPS. И всё же, компанию, ориентированную на потребителя, а не выросшую из военной отрасли, здесь практически не найти, и в этом плане, CTRL, действительно, выглядит необычной и многообещающей.

Акции Krispy Kreme Doughnuts (NYSE: KKD) могут вырасти до 30 долларов в течение полутора месяцев.

KKD в кофе-аналитике по NYSE

Многочисленные попытки оценить Krispy Kreme Doughnuts финансовыми методами в основном относятся к типичному селл-сайду, который оперирует не столько мультипликаторами, сколько малопонятным увеличением выручки в

будущем, основанном на исключительно приросте площадей. Увеличение площадей, однако же, не может длиться вечно, и совсем уж маловероятно, что оно будет идти в противоположном направлении относительно темпов экономического роста, которые то замедляются, то ускоряются.

Некоторые экономисты делают попытки сопоставления кофеен, иногда шире, с включением в выборку производителей кофе и кофемашин. Одно известно наверняка: KKD выглядит предпочтительнее Dunkin' Brands, потому что у него в сотни раз меньше долгосрочный долг. Тем не менее сравнивать KKD и Starbucks не оправдано, так как у KKD в несколько десятков раз меньше капитализация. Сложно поставить в один ряд и другие кафе, например, потому, что выручка KKD вполовину меньше продаж Dunkin.

Рост KKD: Так ли важно расширение площади?

Большинство экономистов сходятся в том, что главный двигатель роста выручки — расширение площади. Действительно, с начала этого финансового года, завершающегося в конце января 2014-го, компания Krispy Kreme расширила площадь кафе больше чем на 2,3 тысячи квадратных футов. В планах — первый существенный рост числа новых кафе в течение 5-7 лет. KKD намерен открыть 20-25 новых кафе сети франшиз и 10-15 собственных кофеен в 2015 финансовом году.

Финансовые модели делаются для инвесторов, не склонных к чрезмерному риску, но в них почему-то делается ставка на то, что увеличение количества магазинов обязательно взвинтит темпы роста сопоставимых продаж KKD с нынешних 3% в год. Сомнительно. Рост сопоставимых продаж через франшизы KKD по итогам 2014-го финансового года может составить 8-9%, хотя рынок ждёт 7-8%, как минимум, потому, что в 4-м квартале 2013 финансового года уже было 9,6% после блеклого третьего квартала. Но франшизы ещё не весь кофейный бизнес. Кроме того франшизы в 3-м квартале сильно различались по темпам роста. Семь американских франшиз увеличили продажи на 20+%, в среднем, на 27% при росте оставшихся 33 на те самые 7%, которых ожидают инвесторы. Думается, что в дальнейшем рост первой семёрки самых молодых кафе замедлится.

Результаты маленьких фирменных кафе продолжают радовать, но пока рано делать окончательные выводы, так как большинство из них работают меньше года. В зависимости от наличия сезонных факторов спроса, их выручка варьируется от 30 до 60 тысяч долларов в неделю.

И все же, продажи растут

На рост сопоставимых продаж, впрочем, следует рассчитывать, но не столько из-за умножения числа кофеен, сколько за счёт новой продукции. Кстати, представители франшиз KKD говорят о росте сопоставимых продаж в 4-м квартале 2014 финансового года, и причиной стало то, что сеть кофеен внедряет торговлю прохладительными напитками, которая и есть двигатель продаж. Конечно, росту выручки способствует и отмеченное в некоторых местах повышение цен в пределах 5%, но появление прохладительных напитков — это единовременный фактор роста, но расширение ассортимента, наоборот, периодически повторяющийся.

Прогноз компании на 2014 финансовый год — +60-63 цента прибыли на акцию, на 2015 финансовый год — +71-76 центов. Прежде чем перейти к моделированию дисконтированных потоков KKD, надо напомнить о результатах последнего отчётного квартала. Консолидированная выручка выросла на 6,7% в год до 114 млн долларов. Рост сопоставимых продаж в целом — на 3,3%, в американских кафе — на 10,7%. Рентабельность выручки по операционному доходу выросла до 10,1% с 8,8% годом ранее, и чистая прибыль в 3-м квартале 2014 финансового года составила 16 центов.

Прогноз по акциям KKD на NYSE

Самое интересное в моделировании дисконтированных потоков — это определение ставки дисконтирования. Так как долга у компании почти нет, то мы используем модель определения базовой стоимости активов. Несмотря на высокую бету 2,14, у компании должна быть низкая ставка дисконтирования в пределах 2,5%, так как при невысокой безрисковой ставке у неё минимальная премия по рыночной доходности в интервале 10 лет.

Мы уже писали о том, что акции GMCR имеют потенциал роста 32%. Теперь самое время сказать, что акции KKD можно покупать с целью 30 долларов. В качестве проверки можно взять пятилетнюю среднюю цены к прогнозной прибыли — 33х. KKD будет торговаться не намного выше.

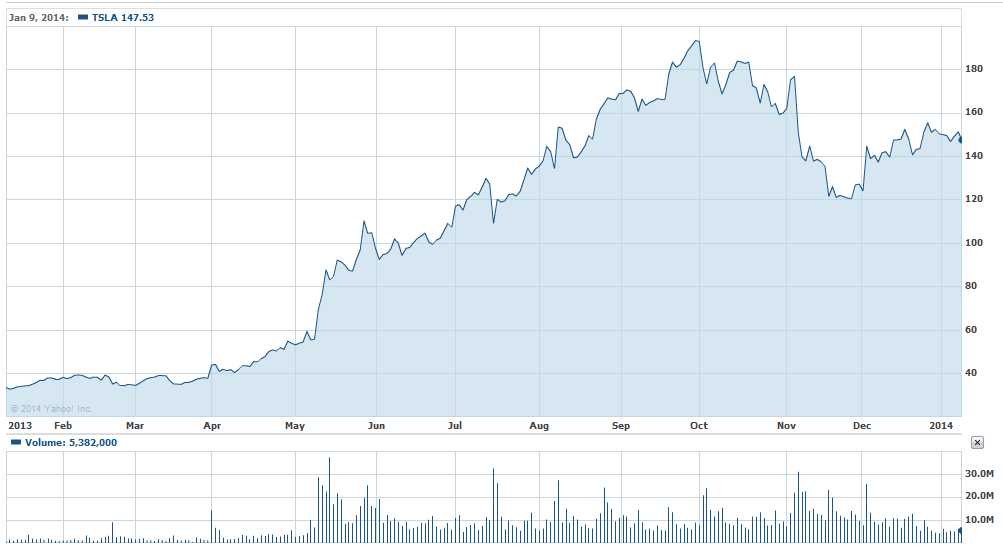

Важным фактором роста акций TSLA на NASDAQ стало то, как работает электродвигатель.

Как работает электродвигатель?

Tesla Roadster использует трёхфазный асинхронный электродвигатель с переменным напряжением. В отличие от некоторых других моторов, использующих постоянные магниты, двигатель Roadster основан на магнитном поле, созданном целиком за счёт электричества.

У электромотора Tesla есть ротор и статор. Ротор — это стальная втулка, через которую пропущены медные пластины, позволяющие току перетекать с одной стороны ротора на другую. Электричество на ротор напрямую не подаётся. Ток возникает при прохождении проводника из медных пластин через магнитное поле, которое создаётся переменным током в статоре. Вращением втулки приводятся в движение колёса.

Статор — это тонкие стальные пластины, через которые проведена медная обмотка из проволоки. По ней в двигатель поступает электричество из модуля питания. Провода делятся на три вида по числу фаз электричества, которые можно представить себе в виде волн синусоидальных колебаний, гладкое сочетание которых обеспечивает бесперебойную подачу электроэнергии.

Переменный ток в медной обмотке статора создаёт вращающееся магнитное поле и вызывает поток частиц в роторе. Ток порождает второе магнитное поле в роторе, который следует за движущимся полем статора. Результатом этого процесса становится вращающий момент.

Когда водитель нажимает на педаль газа, модуль питания ставит поле статора позади поля ротора. Вследствие этого ротору приходится замедлиться для того, чтобы его поле вышло на уровень поля статора. Направление тока в статоре меняется, и начинается поток энергии через модуль питания обратно в батарею. Это называется регенерацией энергии.

Мотор выступает то генератором, то двигателем, в зависимости от действий водителя. При нажатии педали газа, модуль питания ощущает потребность во вращающем моменте. Если педаль нажата на 100%, доступный вращающий момент выбирается полностью, а если нет, тогда частично. Если не газовать, двигатель будет использоваться для восстановления энергии. Мотором он становится только тогда, когда модуль питания посылает нужное количество переменного тока на статор, что порождает вращающий момент.

Мотор Tesla приспособлен для работы на высокой скорости, но даже при этом требует теплового отвода. В этих целях сделаны охлаждающие пластины, воздух по которым гоняет вентилятор.

Тяговый электродвигатель очень мал, размером с арбуз, и максимально лёгок благодаря использованию алюминия. Модуль питания передаёт до 900 ампер тока на статор, обмотка которого сделана из значительно большего количества меди, чем в обычном моторе. Медные провода изолированы специальными полимерами, которые обеспечивают теплопередачу и устойчивость при вождении в экстремальных условиях.

В отличие от обычных индукционных моторов, использующих в качестве проводника алюминий, в электродвигателе Roadster эту роль играет медь. Работать с ней сложнее, но у неё меньше сопротивление, поэтому она лучше проводит ток.

Основные факторы роста акций TSLA на Nasdaq

Ценные бумаги TSLA на Nasdaq растут под влиянием также и других факторов, помимо мотора:

Урегулирование вопросов безопасности автомобилей.Государственное управление безопасности дорожного движения США подтвердило безопасность электромобилей Tesla.

Рост китайского рынка электромобилей. Формирование рынка сбыта через объём заказов становится всё прозрачнее. Компании удалось получить значительное количество заказов в Китае. Китай — крупнейший рынок роскошных машин, несмотря на сложностью с зарядкой элетродвигателей и с получением автомобильных номеров. Препятствие в виде отсутствия готовых вариантов зарядки автомобиля, вероятно, будет устранено за счёт самих китайцев, которые согласны добиваться установки зарядок в гаражах. Регулирование выпуска номерных знаков в Китае сократило их выдачу с 500 тысяч до 150 тысяч в год, из которых 20 тысяч зарезервировано для автомобилей, ездящих на альтернативных источниках энергии. Общее число выдаваемых номеров останется без изменения, но число номеров, зарезервированных для автомобилей на альтернативных видах топлива, увеличится до 30 тысяч в 2015 году и 60 тысяч в 2016 году. В КНР мало доступных марок роскошных авто, поэтому расширение квоты даёт конкурентное преимущество TSLA.

Повышение финансовой устойчивости компании. От TSLA можно ждать повышения рентабельности выручки по продажам за вычетом себестоимости. Целевые темпы сборки 800 авто в неделю, вероятно, будут превышены, и это при том, что в 3-м квартале 2013-го компания собирала по 510 машин в неделю. Управленческие расходы и траты на НИОКР во втором полугодии 2014 года должны сократиться в процентах от выручки. Уменьшится и себестоимость, так как поставщик батарей Panasonic сначала умеренно расширит предложение в середине 2014 года, а затем резко увеличит его после ввода переоборудованного завода, который позволит собрать около 1,8 млрд батарей с 2014 по 2017 годы.

На основе прогнозной прибыли на акцию 10 долларов в 2017 году, по 30 прибылям на акцию, дисконтированным под 10% в год, можно ожидать роста бумаг TSLA до 205 долларов.

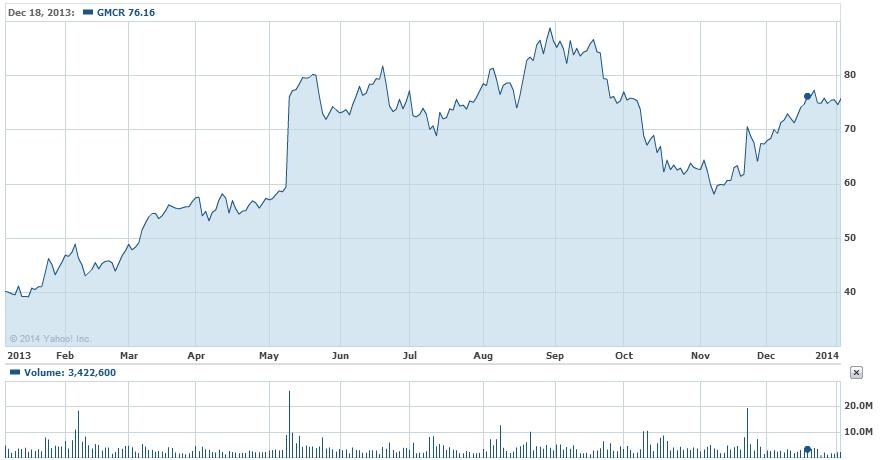

Акци Green Mountain Roasters (Nasdaq GS: GMCR) в течение квартала могут разменять сотню долларов

В секторе упакованной еды в ресторанах в этом году хорошо смотрятся HAIN, THS, BWLD, KKD, PNRA, SBUX, TXRH, THI и GMCR. По ценам к прибыли они все немного за 30, кроме GMCR, KKD и TXRH. По стоимости предприятия к прибыли до налогов, процентов и амортизации, GMCR смотрится вдвое лучше среднего.

От GMCR мы ждём 55%-ного роста продаж и 78%-ного роста прибыли на акцию в течение пяти лет, а также прогнозный рост продаж на 9% и прибыли на 14% в течение двух лет. По этим признакам GMCR можно сопоставить с LNCE, SBUX, WFM, CHD, CMG, ANFI, FRAN, BNNY, TFM, LULU, UA, SODA. Средняя цена к прибыли у этих компаний колеблется около 30, поэтому GMCR может подорожать на треть и быть около 100 долларов.

При росте к 100 долларам GMCR сильно превысит долгосрочную среднюю стоимости предприятия к продажам (около 2,2) и поднимется к максимумам этого показателя около 4,5, но к повышению коэффициентов уже пора бы привыкнуть. Цена последних сделок с представителями этого сектора свидетельствует в пользу повышения мультипликатора стоимости предприятия к продажам. При покупке Peet’s Coffee & Tea компанией Joh. A. Benckiser Group (JAB) в июле 2012 года мультипликатор составил 19, при приобретении Caribou Coffee — около 10, D.E. Masters Blenders 1753 – около 8,2. При цене за GMCR около 100 долларов получается отношение стоимости предприятия к прибыли до налогов, процентов и амортизации около 13,3.

В последнем квартале 2013 финансового года рентабельность выручки GMCR по валовой прибыли, возможно, выросла на 380 базисных пунктов от сокращения издержек на кофе, на 70 пунктов от экономии на расходах по гарантии, от сокращения возврата продукции на 40 пунктов, от увеличения загрузки мощностей на 210 пунктов, от большего количества рабочих дней на 20 пунктов. Почти все эти факторы постоянны и ожидаются в следующих кварталах. При этом единовременно около 210 базисных пунктов могло отнять изменение структуры производства, и около 120 пунктов – изменение структуры продаж, а также ещё около 140 пунктов – ценовая политика.

GMCR: Понижение стоимости кофе

Главным фактором роста Green Mountain будет снижение себестоимости. GMCR хеджирует 50% стоимости кофе через форварды со сроками поставки от 6 до 9 месяцев, стоимость которых неумолимо уменьшалась в течение последних двух лет и сейчас находится на новых минимумах. Цена фьючерсов на кофе (Arabica) находится в самом длинном нисходящем тренде с 1993 года из-за опасений избытка предложения вследствие дождей в Бразилии, которые увеличат урожайность (прогнозы MDA по погоде, прогнозы Conab по урожаю).

Прямым следствием падения цен на кофе становится сокращение издержек Green Mountain Roasters, Starbucks и других компаний, торгующих кофе. Понижение цены сырья на каждые 100 базисных пунктов увеличивает прибыль на акцию GMCR на 2 цента в год. В 2014 финансовом году ожидается понижение цены кофе на 20-30%, что повысит прибыль на 40-60 центов в год. Часть из этой выгоды компания вернёт потребителям в виде скидок и купонов, поэтому фактический рост чистой прибыли от понижения цен на кофе составит около 30-45 центов на акцию.

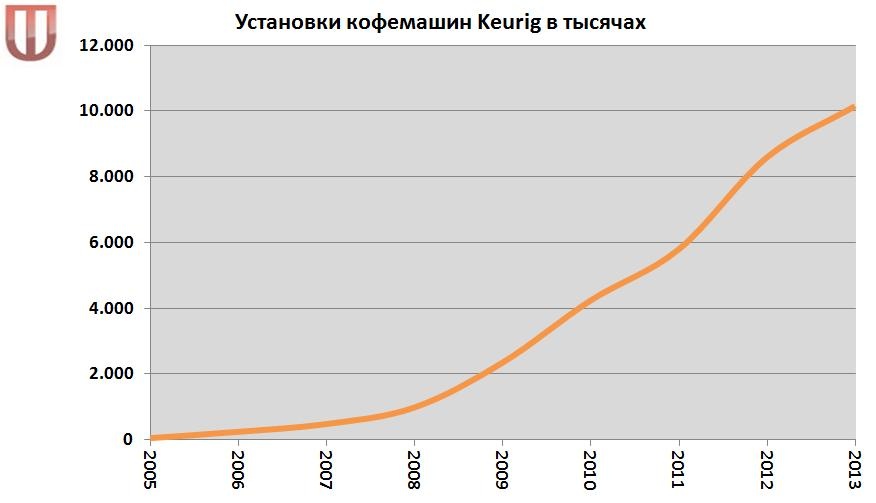

GMCR: Расширение продаж кофейных смесей и кофемашинВторым важным фактором подорожания акций GMCR будет расширение поставок специальных кофейных смесей K-Cup и кофемашин Keurig, причём одно ускоряет другое. По данным опросов, продажи K-Cup в 2014 финансовом году вырастут примерно на 15% под под влиянием быстрого роста установок кофемашин Keurig, около 35% в 2013 финансовом году. С 2005 по 2012 финансовый год GMCR продал 22,7 млн кофемашин Keurig, за один 2013 год – 10,2 млн. Увеличение сопоставимых продаж Keurig достигло 45%. Увеличение поставок Keurig – следствие спроса на брендированный кофе со стороны новых потребителей, которые раньше не покупали Keurig из-за высокой цены K-Cup.

Если даже в 2014 финансовом году продажи Keurig останутся на уровне 10,2 млн, то рост установочной базы достигнет 25%. Интересная особенность модели продаж заключается в том, что выручка от установленных Keurig должна быть двигателем роста.

Часть производителей продаёт свой кофе без лицензии, что вызывает скепсис некоторых аналитиков относительно возможности роста продаж GMCR, которая лицензирует своих официальных партнёров. Продажи без лицензии могут отвоевать 12% рынка, но их в ближайшее время можно будет конвертировать в лицензируемые, особенно если речь идёт о продажах в Walmart. Лицензированию от GMCR подлежат также продажи брендированного кофе от Maxwell House, который может стать партнёром компании. Увеличение числа упаковок, которые продаются без лицензии, способствует расширению продаж кофемашин, так как понижают издержки, связанные с их использованием.

GMCR: Стуктурный рост прибыли на акцию

Производство GMCR сейчас работает на 30% от мощности. Менеджмент компании намерен сократить издержки производства на 70-100 млн долларов в 2014 финансовом году. 34% этой суммы придётся на экономию в сфере выработки кофе, 6% на косвенные издержки по работе подразделений компании, 20% на прямые издержки по приобретению сырья, 15% на гарантийное обслуживание и 26% на логистику. Вследствие этого загруженность мощностей вырастет с 31% до 34%, а прибыль на акцию – на 33-47 центов.

GMCR демпингует Starbucks в крупных сетях магазинов Walmart, Target, BBY, Safeway. Цена кофе GMCR бьётся с Donut House, Caribou и менее известных частных производителей (Private Label). Средняя цена конкурентов в пределах 55-60 центов за чашку на 15-20% ниже средней цены GMCR чуть выше 70 центов за чашку. Обычно разрыв между менее известными производителями и популярными марками достигает 30%, так как поставщики кофе известных марок, включая TreeHouse (THS), отталкиваются в маркетинговой политике не от увеличения объёма, а от повышения прибыльности продаж. Примерно у половины Уолмартов и пятой части Таргетов нет на полках брендированных упаковок кофе, и GMCR хочет восполнить этот пробел.

GMCR будет расти за счёт повышения загруженности мощностей и внедрения инноваций в продуктовую линейку. Технология Keurig 2.0 считывает информацию о предпочтениях по кофе нанокамерами на кофемашинах, которые будут посылать лучи, управляющие процессом приготовления. Такая структура позволит расширить набор возможных ароматов и вкусов. GMCR вынуждена внедрять инновации после истечения в 2012 году сроков патентов на первое поколение Keurig. Второе поколение Keurig с устройством идентификации вводится в строй со второго полугодия 2014 года. Вероятная цена на этот продукт будет ниже 235 долларов у конкурентов от Bunn, продающихся в Walmart.

Выручка с каждой категории зависит от количества проданной продукции, которая считается на основе доли GMCR на американском рынке (от 120 млн домохозяйств). Доля кофемашин Keurig вычисляется как 20% от домозяйств и 26% от домов с кофемашинами. Доля K-Cup вычисляется от общего количества выпитых чашек кофе. В США выпивается около 79,2 млрд чашек в год, из них 16% приходится на K-Cup. Среднее потребление K-Cup на кофемашину – 1,5 чашки в день. Общее количество K-Cup, потребляемых в США, около 13 млрд в год. Из них около 1,6 млрд – нелицензированные упаковки, остальное (88%) приходится на долю GMCR и их партнёров, причём 46% — на долю бренда GMCR. C каждой чашки K-Cup, которая оптом продаётся по 37 центов, GMCR имеет около 10 центов прибыли до налогов и процентов.

Основные показатели GMCR рассчитываются следующим образом. Берём продажи в сегментax K-Kup, Brewer и других продуктов, считаем валовую рентабельность (получается прибыль около 1,2 млн долларов), затем вычитаем амортизацию и процентный расход (не больше 60 млн долларов), а также налоги – и получаем чистую прибыль. Выкуп акций увеличит цену к прибыли примерно на 10 центов в год. Корректируем прибыль на выкуп примерно 7 млн акций в год и получаем результат, который может варьироваться от 4,5 до 5 долларов.

Расширение продаж сегмента K-Cup на 15% и структурное сокращение издержек на 40+ центов на акцию приведёт к увеличению прибыли на акцию около 20% в ближайшие годы. К 2017 финансовому году доход с бумаги может достичь 8 долларов. Возможная прибыль на акцию в 2014 финансовом году – 4,5 доллара. В 2011 году акции GMCR оценивались по 45 ценам к прибыли, в 2012 году, после истечения патентов, они падали до 5 цен к прибыли. Адекватный целевой уровень находится в районе 28 прибылей на акцию – 125 долларов.

Разговаривал с коллегами из Америки. Новый способ пережить скорое замедление покупок активов ФРС США — покупка акций сельскохозяйственных компаний, например, производителей куриных яиц. Дело не в ассоциациях, которые могут вызвать Бен Бернанке и Барак Обама, а в том, что яйца — один из основных продуктов в розничной торговле США, их производится

почти столько же, сколько потребляется.

Основная польза яиц для фондовиков, помимо высокого содержания протеина, омеги 3 и витамина Е, заключается в устойчивости спроса и недооценке единственного крупного американского производителя этого продукта, представленного на бирже Nasdaq.

Акции производителя куриных яиц Cal-Maine Foods (Nasdaq: CALM) в течение квартала могут вырасти до 66 долларов.

Акции конкурентов CALM на Nyse и Nasdaq

В США торгуются ещё расписки мексиканской компании Industrias Bachoco (Nyse: IBA), но она помимо яиц занимается производством курятины, и акции производителя замороженных цыплят Sanderson Farms (Nasdaq: SAFM). За год расписки IBA прибавили 47%, а ценные бумаги SAFM — 42%, тогда как акции CALM подорожали только на 23%.

С точки зрения мультипликаторов, CALM смотрятся не лучшим образом по цене к прибыли 26,5, по сравнению с 17,2 у SAFM и 11,1 у IBA. Но долг к активам у компании самый низкий в этом ряду, 8,7 против 18,0 у SAFM и 9,7 у IBA, доходность акционерного капитала 10,1 против 9,9 и 12,0, дивидендная доходность 1,5% против 1,0% и 2,4%. Таким образом, мультипликаторы не дают однозначных противопоказаний от покупки CALM.

Nyse: IBA

Более сильный рост IBA может объясняться среди прочего мировым лидерством Мексики по потреблению столовых яиц на душу населения. Средний мексиканец потребляет около 375 яиц в год (данные UNA). IBA продаёт 144 тысячи тонн, или около 2 млрд столовых яиц в год, получая с этого 2,808 млрд песо, или 10,8 американских цента на яйцо.

Средний американец потребляет около 251 яйца в год (оценка USDA), а средняя курица-наседка производит 274 яйца в год (данные NASS). 55% производимых яиц продаются в скорлупе, 32% идут в переработку, 9% употребляются в пищевой промышленности. Остальные экспортируются.

Nasdaq: CALM

CALM продаёт 11,4 млрд яиц в год, имея с этого выручку 1,3 млрд долларов, или 11,3 американских цента на яйцо. При этом средняя цена продажи яйца, взвешенная по категориям, составляет те же 10,8 цента, но компания получает выручку больше за счёт деликатесных яиц, средняя цена которых 15,7 цента, по сравнению с 9,9 цента столовых яиц.

Большее разнообразие продуктовой линейки CALМ, по сравнению с IBA, приводит к получению большей средней чистой выручки с яйца. На наш взгляд, в цене акций CALM этого ещё не учтено.

Немного подробнее остановимся на конкурентном преимуществе CALM. В развитой сети распространения можно встретить не только столовые яйца, но и деликатесные. 24% выручки компании приходятся на деликатесные яйца марок Egg-Land’s Best, Land O’ Lakes, 4Grain и Farmhouse. В отличие от России, где деликатесные яйца обычно либо крупнее, либо свежее, в США они предназначены для потребителей, озабоченных защитой природы, здоровьем птиц и медицинско-религиозными соображениями.

Факторы риска для CALM

Единственным фактором риска для производителей яиц остаются цены на кормовые: кукурузу и соевые бобы. Сейчас цены на кукурузу находятся на годовых минимумах, а стоимость соевых бобов на вершинах диапазона. Поэтому вероятность роста себестоимости и ухудшения показателей в ближайшем квартале стремится к минимуму.

Куриные яйца дорожают, например, при эпидемиях. В один из месяцев этого года индекс цен производителей на свежие яйца вырос на 42% из-за вспышки куриного гриппа в Мексике. Это объясняется экспортом яиц из США в Мексику. Экспорт куриных яиц в Мексику в начале этого года вырос больше чем в 25 раз.

Завершая сказанное, надо уточнить, что изменчивость цен на яйца объясняется тем, что, в отличие от мяса, их нельзя заморозить. В результате, на цены сильно влияет сезонный фактор, например, рост цен перед Пасхой. С этой точки зрения, лучше покупать акции зимой.

В 1995 году в Стэнфордском университете познакомились Ларри Пейдж и Сергей Брин – студенты, которые в последствие создали огромную компанию под названием «Google Inc». На тот момент Гарри было 22 года, а Сергею – 21. В 1996 году выходит в свет их детище «BackRub» – поисковый механизм, который при помощи ссылок определяет важность отдельных сайтов и веб-страниц, это и послужило началом создания большой и серьёзной компании, которая актуальна и очень полезна на данный момент.

Непосредственно «Google Inc.» была создана в 1998 году, с той минуты, когда Энди Бехтольшайм (один из создателей компании «Sun») выписал чек, с суммой в 100 тыс.$ компании, которая, по сути, ещё даже не существовала.

В первую очередь миссией компании было организовать и упорядочить абсолютно все имеющиеся информационные данные во всём мире, сделать их удобными для просмотра и доступными каждому.

Название компании походит от математического термина «гугол», которое обозначает число, имеющее 100 нулей. Так создатели хотели показать миру, что информация, которая содержится в Интернете, просто не имеет видимых границ.

Чтобы как-то разнообразить заглавную страницу, 1 апреля 1998 года были созданы интересные логотипы, которые меняются в праздничные дни: юбилеи известных людей в сфере искусства и науки, церковные и другие праздники. Эти картинки назвали «дудлами».

Ровно через 2 года после публикации первого «дудла» компания сообщает всему миру о новой функции, она позволяет читать мысли пользователей, когда они представляют себе образ желаемого поискового запроса. Разыгрывать клиентов 1 апреля стало традицией компании после этого случая.

В феврале 2002 года компания называет своим именем физический предмет –Google Search Appliance. Это устройство позволяет в разы упростить поиск документов на компьютере, к которому подключено.

Осенью 2006 года компания покупает сайт YouTube и синхронизирует его со всеми сервисами поисковой системы.

К середине 2007 года, когда сервис Карты Google охватывает почти весь мир, разработчики начинают работу с оценкой положения трафика на дорогах. Теперь можно видеть состояние пробок, светофоров, улиц в реальном времени.

2 сентября 2009 года браузер Google Chrome становится доступен для скачивания.

В марте 2010 года был запущен Google Apps Marketplace – интернет-магазин пользователей компании.

В начале 2011 года разрабатывается модель мобильного устройства на базе Android – Nexus One. В июне этого же года компания начинает работу собственной социальной сети под названием Google +. В 2012 она приобрела, печально известную всем, компанию «Motorola» и начала разработку нового смартфона.

10 страничек А4, пожалуй, будет недостаточно, чтобы описать часть важных событий в мире, к которым была причастна компания Google. Но этого мы делать не будем =). А лучше проведем финансовый анализ компании и проверим её акции на перспективу долгосрочных инвестиций.

Начнем, конечно же, с годового отчета «Annual Data»:

Дела у компании, как видим, идут прекрасно последние три года. Стабильная положительная динамика очень располагает к инвестированию. Взглянем на квартальный отчет «Quarterly Data»:

Что ж, не удивительно, что и эти цифры демонстрируют, завидную для других компаний, стабильность. Теперь очередь за валовой прибылью «Gross Profit»:

Из года в год доходы компании увеличиваются, а с ними и доходы держателей акций. Следующим пунктом рассмотрим операционную прибыль и убытки «Operating Income or Loss»:

Доходы компании с лихвой покрывают все необходимые расходы — это положительный показатель для инвесторов. Теперь нас интересует, что же происходит с чистой прибылью «Net Income»:

С каждым годом цифры неизменно растут. И последний в нашем списке, но далеко не последний по своей значимости – чистые активы «Net Tangible Assets»:

Нет никаких сомнений, что компания твердо стоит на ногах, развивается и является достойным кандидатом для нас.

Графики стоимости акций (которые торгуются на бирже NASDAQ под тикером ( GOOG )) за последние три года дадут ясную картину, как компания порадовала, в последнее время, своих вкладчиков:

4 января 2010г. акции стоят 602,02$

4 января 2011г. цифра меняется до 616,44$

Это означает увеличение цены за год на 2,39%

За 2011г. акция вырастает в цене на 5,44%

И за 2012г. акции демонстрируют рост еще на 13,84%

Google является владельцем крупнейшего поисковика в сети интернет, который, на данный момент еще и самый популярный. В нем регистрируются 25 миллиардов виртуальных страниц, и анализируется информацию почти на 200 языках мира! Подавляющее большинство пользователей воспринимают этот поисковик как сам интернет.

Цитируя фильм «Кадры»: «Гугл – это компания, превратившая инструмент поиска в двигатель прогресса». И это правда. Google – это транснациональная американская корпорация. Направления её инвестиций: интернет-поиск, облачные вычисления, рекламные технологии. Google создает и продвигает огромное множество интернет-сервисов и разнообразных продуктов.

Конечно, эта компания является хорошим кандидатом для долгосрочных инвестиций.

Цена на драгоценные камни (алмазы, бриллианты) во время кризиса падает. Инвестиции в драгоценные камни могут быть очень прибыльными. Но, нужно понимать, что такая инвестиция долгосрочная. И важным пунктом является правильный выбор момента покупки и продажи драгоценных камней.

Всего существует три варианта инвестиций в драгоценные камни.

1. Инвестиции в ювелирные изделия с драгоценными камнями

Нужно сразу сказать, что инвестиции в уже готовые ювелирные изделия – заведомо проигрышный вариант вложения средств в драгоценные камни. Стоимость ювелирного изделия состоит не только из цены драгоценного металла, а и оправы к нему, работы ювелира, бренд продавца, комиссионные и т.д.

Мало того, что приобретая ювелирное изделие, вы рискуете переплатить приличную сумму, еще и не факт, что при росте цены на драгоценные камни, вам удастся выгодно продать изделие. А продавец параллельно с вами потихоньку закупает новые необработанные камни, делает заказ ювелиру и планирует наварить при продаже 70%.

Поэтому стоит инвестировать в неоправленные драгоценные камни, бриллианты, например. Потом делать заказ ювелиру, удачно подбирать дизайн украшения и через несколько лет продавать. Даже с учетом всех затрат на изготовление украшения, при его продаже можно получить до 60% прибыли от изначальной стоимости неоправленного камня.

Выбор бриллиантов для инвестиций так же важен. Для истинных ценителей привлекательными являются изделия с бриллиантами, вес которых не менее одного карата, чистота LC-VS1, цвет D-G.

Плюс таких инвестиций в том, что спрос на ювелирные изделия с бриллиантами или другими драгоценными камням больше, чем на сертифицированные камни. И эти украшения вы можете носить до того как продать.

Что касается сертификации бриллиантов, то качество должно отвечать требованиям HRD,GIA или IGI.

2. Инвестиции в сертифицированные драгоценные камни

Сертифицированные камни — это бриллианты (алмазы и пр.), которые прошли экспертизу качества и подлинности, по заключению которой получили стандартизированные сертификаты.

Продажа этих камней осуществляется только в коробочках, запечатанных лентой специализированного органа. Камни внутри коробки находятся в запаянном виде.

Сертификаты содержат основную информацию о характеристиках камня, таких как масса, цвет, происхождение и т.д., а так же эскиз драгоценного камня с детальным обозначением трещин и сколов.

В большинстве стран подтверждением гарантии качества являются паспорт, в котором указаны характеристики, а так же торговая марка. Сертификаты, подтверждающие качество, которые выдаются в России, не вызывают доверия у иностранцев.

Покупку сертифицированного камня нужно осуществлять у специализированного дилера. Узнать примерную цену инвестиции в определенный драгоценный камень можно на сайте с помощью калькулятора стоимости, указав все его характеристики. Единственный минус инвестирования в необработанный камень (алмаз, например) — его нельзя носить как украшение.

3. Инвестиции в ценные бумаги, которые привязаны к цене драгоценных камней

В наши дни существует не так уж много финансовых инструментов, стоимость которых основывается на цене камней. Но в Нидерландах, Израиле есть биржи камней, которых всего в мире не так много. На таких биржах ведутся торги многими драгоценными камнями, но предпочтение отдается бриллиантам.

За изменениями цен на бриллианты (по специальному индексу Rapaport) нельзя следить через терминал, там котировки – закрытая информация, а торги ведут, так называемые, диамантеры.

Как видим, инвестиции в драгоценные камни – это занятие достаточно сложное. И если вы решите заняться этим, то первое, в чем необходимо будет разобраться (кроме ситуации в мире по торгам камнями) это в самих драгоценных камнях, т.к. их разновидностей очень много. А шанс купить подделку так же велик, как и цена бриллианта, весом 1 карат.