Компании, работающие под брендом «ГрузовичкоФ», сформировали по итогам 9 месяцев текущего года оборот 2,74 млрд рублей. Средний прирост показателя в месяц составляет 20-25%. Объем заказов вырос на 14% относительно января-сентября 2018 г. и составил 901 тыс. ед. О финансовом состоянии сервиса в целом и эмитента биржевых облигаций — ООО «ГрузовичкоФ-Центр» в частности читайте ниже.

Ключевые тезисы:

Автопарк сервиса «ГрузовичкоФ» превысил к концу сентября 2019 г. 1,6 тыс. автомобилей с суммарной рыночной стоимостью 1,06 млрд рублей. В лизинге находится меньшая часть транспорта.

Показатели «ГрузовичкоФ-Центр» улучшились: относительно 9 мес. 2018 г. сократилась оборачиваемость кредиторской задолженности, в 2,2 раза выросла чистая прибыль, в 2,4 раза — EBIT, на 15% — выручка.

Показатели рентабельности эмитента сохранились на уровне второго квартала 2019 г.: валовая рентабельность составила 44,1%, рентабельность по EBIT — 7,1%, по чистой прибыли — 1,5%.

По итогам третьего квартала «ГрузовичкоФ-Центр» нарушил ковенант по первому выпуску облигаций: соотношение долга к квартальной выручке составило 0,53 при максимально допустимом значении 0,4. В связи с этим компании 10 декабря предстоит прохождение внеочередной оферты.

Выпуски компании отличаются высокой ликвидностью. Эффективная доходность к погашению облигаций третьего выпуска на конец октября составила 13,59%.

Дата окончания 30-дневного купона по облигациям «Транс-Миссии» серии БО-ПО1 пришлась на 30 ноября.

Облигации выпущены на 3 года с фиксированной ставкой 15% годовых. Выплаты производятся ежемесячно. Доход от одной облигации за 6-й расчетный период составил 123,29 рубля, а общая сумма, выплаченная компанией своим инвесторам — 1 849 350,00 рублей.

Напомним, «Транс-Миссия» эмитировала 15 тыс. облигаций номинальной стоимостью 10 000 руб. с датой погашения в мае 2022 года. Общая сумма привлеченных средств составила 150 млн рублей. ISIN код выпуска: RU000A100E70. Инвестиции компания направила на досрочное погашение лизинга автомобилей и маркетинг.

Ноябрьский объем торгов бондами «Транс-Миссии» составил 20 265 484 руб., средневзвешенная цена заметно выросла по сравнению с предыдущими периодами и составила 103,71% от номинальной стоимости облигации.

В течение недели мы опубликуем анализ ключевых показателей компаний, работающих под брендом «ТаксовичкоФ», в частности ООО «Транс-Миссия», за 9 месяцев 2019 г.

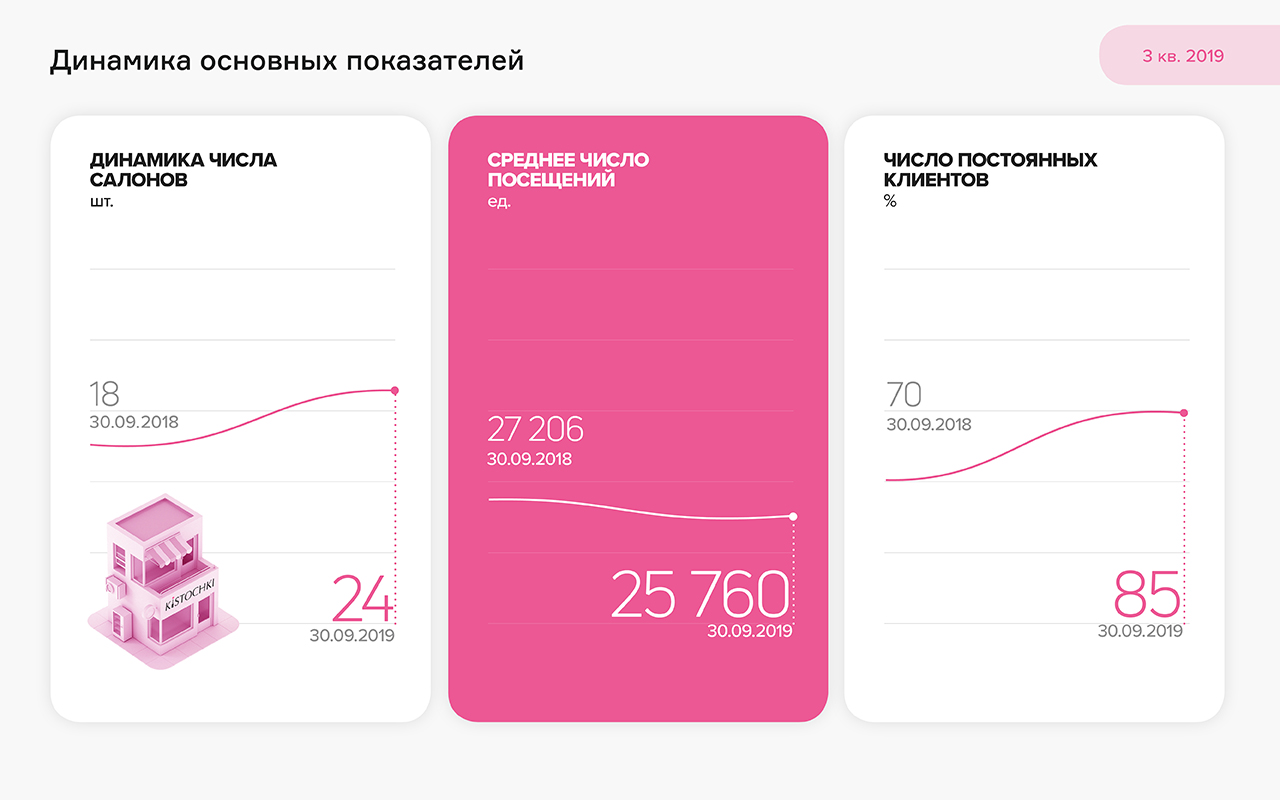

К началу октября количество студий маникюра и педикюра KISTOCHKI выросло до 24 ед.

Среднемесячное число клиентов за 9 месяцев 2019 г. составило 25,8 тыс. человек против 27,2 тыс. по итогам января-сентября 2018 г. Таким образом, посещаемость снизилась за год на 5%. Как следствие, сократился оборот компаний, работающих под брендом KISTOCHKI.

Также на снижение оборота повлияло уменьшение выручки на клиента, которое составляет от 10% до 18% в зависимости от месяца.

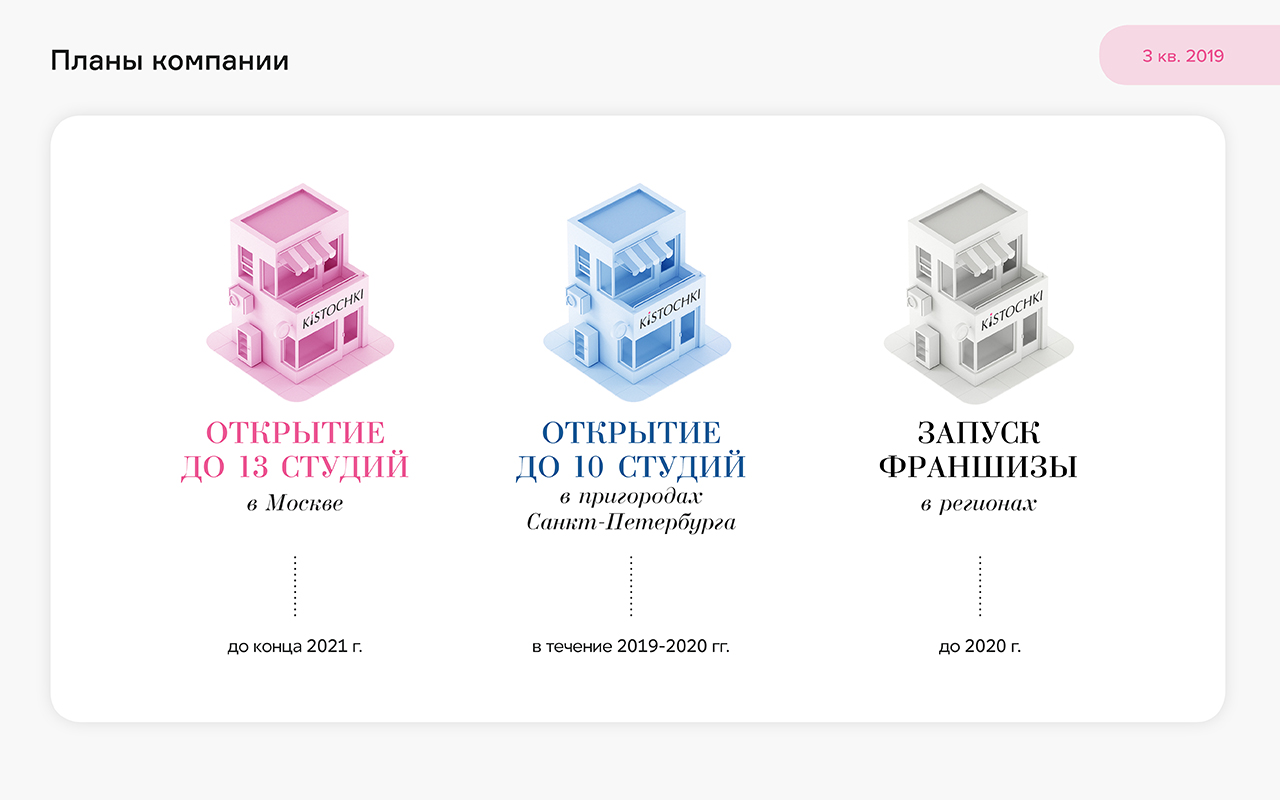

Компания снизила объем инвестиций в открытие студий, так как последние 4 были открыты на средства франчайзи. На стадии открытия находятся еще 3 студии по франшизе, финансирование которых осуществляется самими франчайзи. Высокий темп роста продажи франшиз обусловлен инвестициями в развитие бренда.

Средства, привлеченные с помощью эмиссии облигаций, ООО «Кисточки Финанс» направило на открытие студии маникюра и педикюра KISTOCHKI в Химках и пополнение оборотного капитала с целью развития бренда: обновление сайта, разработку мобильного приложения, запуск онлайн-записи и рекламу франчайзинга.

В 2020 году руководство намерено сосредоточиться на продаже франшизы, в том числе и в регионы.

В честь своего 20-летия компания сняла видеоролик, рассказывающий об истории развития и иллюстрирующий текущие производственные мощности.

Основные производственные участки расположены в городе металлургов – Белорецке (республика Башкортостан). Современное оборудование обеспечивает полный цикл производства различных изделий – металлических декоративных и промышленных сеток, лент, гнутых профилей, мебели из металла.

Компания работает над увеличением производительности. Участок по производству металлических стеллажей на момент ввода в эксплуатацию в 2016 году изготавливал 10-15 тысяч комплектов ежемесячно. Сегодня эта цифра выросла до 35 тысяч. Продукцию компании можно найти на полках федеральных розничных сетей, самой крупной из которых по объему продаж является «Леруа Мерлен».

На конец сентября 2019 г. показатель увеличился на 118,5 млн рублей относительно трех кварталов прошлого года и составил 1,34 млрд рублей. Это уже больше выручки за весь 2017 год.

Величина операционной прибыли составила 60 млн рублей, показав за год рост на 23%. Чистая прибыль Новосибирского завода резки металла по итогам 9 месяцев составила 15 млн рублей. В сравнении с 2018 годом показатель сократился из-за роста процентных расходов. Долг компании увеличился на 200 млн рублей, из них 70 млн рублей были направлены на наращивание основных средств (закуп производственного оборудования). Остальной капитал пошел на финансирование оборотных активов — запасов и дебиторской задолженности.

Операционная эффективность в целом сохранилась на прежнем уровне: валовая рентабельность составила 5,66%, рентабельность по EBIT выросла до 4,5%.

«НЗРМ» раскрывает бухгалтерскую отчетность на «Интерфаксе», поскольку является эмитентом биржевых облигаций. В марте завод разместил ценные бумаги на 80 млн рублей. Срок обращения выпуска — 3,5 года, погашение состоится в августе 2022 г. Купонный доход выплачивается инвесторам ежемесячно по ставке 15% годовых. В ноябре компания выплатила 9-й купон из 42-х.

Ранее «НЗРМ» как участник программы господдержки МСП получил более 1 млн рублей субсидий, компенсирующих часть выплат за первые три купонных периода. Заявка на частичное возмещение 4-6 купонов уже одобрена Минэкономразвития, перечисление средств ожидается в 2020 году.

В сентябре ООО «Кузина» успешно дебютировало на фондовом рынке, разместив облигации объемом 55 млн рублей с целью увеличения сети в Москве. Запуск первого кафе на инвестиции состоялся уже в ноябре 2019 г. Заведение стало девятым в московской сети. О финансовых показателях эмитента после выхода на биржу читайте в нашем обзоре.

Ключевые тезисы:

Активы ООО «Кузина» с начала года увеличились до 299 млн рублей (+25,3%). Основным источником финансирования выступала собственная прибыль компании. Размер собственного капитала вырос за 9 месяцев текущего года до 159 млн рублей.

В структуре активов 80% — ликвидные. В оборотных активах наибольшую долю занимают финансовые вложения, что связано с сосредоточенностью ключевых финансовых потоков на ООО «Кузина». В том числе, общество выступает инвестором во внутренние проекты группы.

Финансовый долг компании составил 99 млн рублей. В результате показатели долговой нагрузки выросли: отношение долг / EBIT составило 2,96x, долг в выручке — 25%.

Выручка на 30.09.19 составила 289,4 млн рублей. Наибольшую долю в структуре продаж занимают кофе и торты. Ассортимент также представлен кексами, пирожными, сэндвичами, разными напитками и т.д.

Себестоимость занимает меньше половины выручки, валовая рентабельность находится на уровне 55,6%. Рентабельность чистой прибыли незначительно снизилась с марта в связи с открытием новых кафе, которые еще не вышли в прибыль, и составила 5,3%.

В ноябре ООО «Кузина» выплатило второй купон по облигациям. Ставка на 1-24 купонные периоды зафиксирована на уровне 15% годовых. Всего предусмотрено 48 ежемесячных купонов. Срок обращения выпуска — 4 года, до августа 2023 года.

Новосибирский завод резки металла перечислил в Национальный расчетный депозитарий более 950 тыс. рублей, предназначенных держателям биржевых облигаций (RU000A1004Z9).

Размер выплат на одну ценную бумагу составляет 123,29 рубля. Ставка ежемесячных купонов — 15% годовых, действует до февраля 2020 г.

Выпуск востребован среди частных инвесторов: сделки купли-продажи совершались на Московской бирже ежедневно в течение 23 торговых дней октября. Объем вторичных торгов облигациями «НЗРМ» составил в октябре 7,9 млн рублей, средневзвешенная цена выросла до 102,06% от номинала.

Выпуск объемом 80 млн рублей завод разместил в марте. Номинальная стоимость облигации — 10 тыс. рублей. В феврале будущего года состоится безотзывная оферта, приуроченная к определению ставки купона на 13-й и последующие купонные периоды. Срок обращения выпуска — 3,5 года.

Плановая дата выплаты по дебютному облигационному займу мувинговой компании — 23 ноября (суббота), расчетная — 25 ноября (понедельник).

Сегодня ожидается выплата дохода за 20-й купонный период. Ставка купона — 17% годовых. Размер начисленных процентов составляет порядка 700 тыс. рублей. Выплате на одну облигацию подлежит 698,63 рубля. Через 4 месяца компания готовится погасить выпуск.

Напомним, «ГрузовичкоФ-Центр» разместил первый выпуск облигаций (RU000A0ZZ0R3) в апреле прошлого года. Объем эмиссии — 50 млн рублей, номинал облигации — 50 тыс. рублей. Компания выплачивает купон раз в месяц. Дата погашения выпуска — 23 марта 2020 года.

Объем вторичных торгов облигациями «ГрузовичкоФ-Центр» составил в октябре более 6 млн рублей, средневзвешенная цена — 103,5% от номинала. Аналогичный оборот показывают два других выпуска компании, однако цена второго выросла в прошлом месяце до рекордных 107,39%.

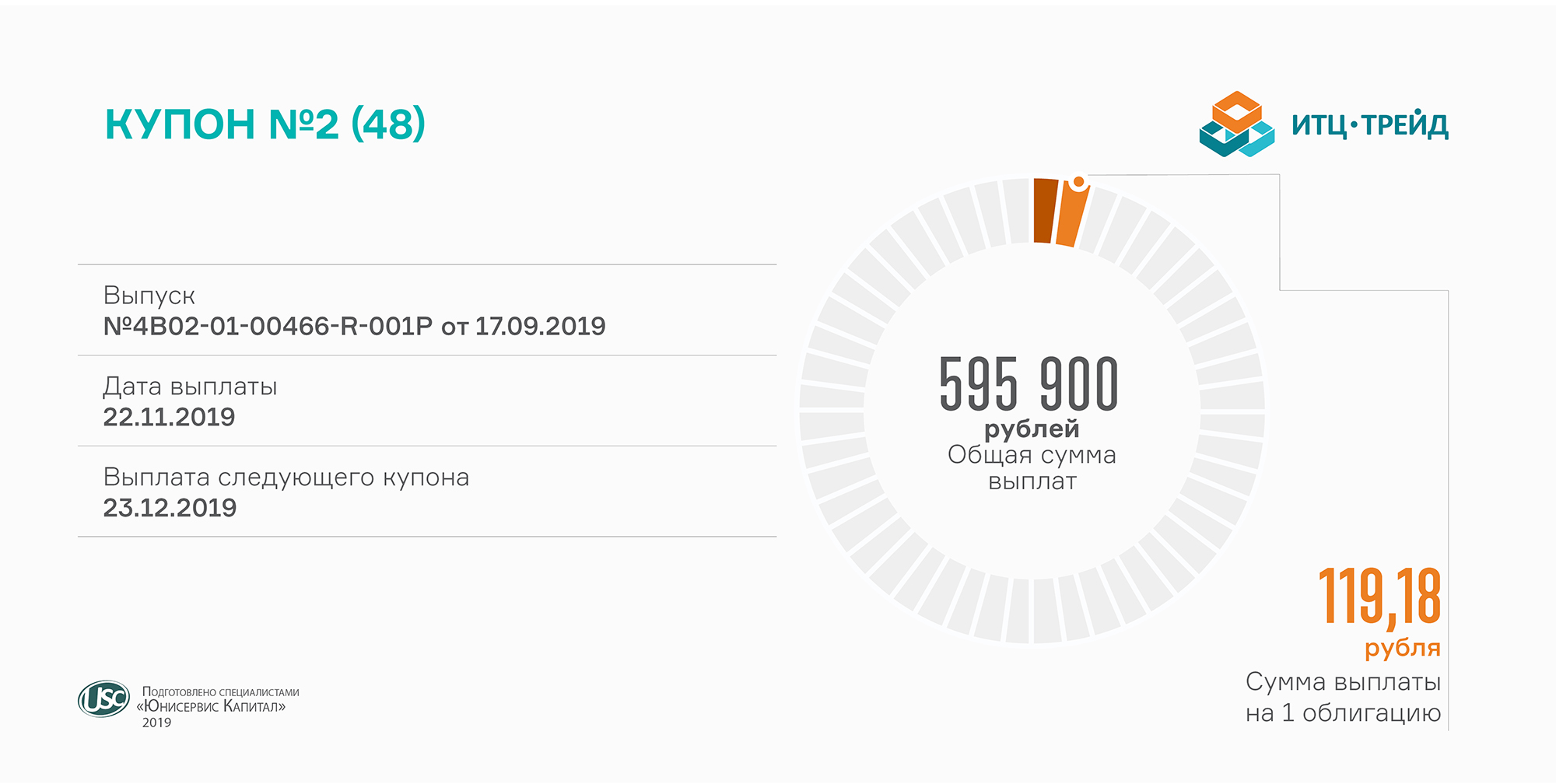

Выплата по биржевым облигациям поставщика бумаги и картона (RU000A100UP0) состоялась 22 ноября. Расчет проводится по ставке 14,5% годовых, установленной на все 4 года обращения выпуска. Ежемесячно компания выплачивает держателям своих облигаций порядка 600 тыс. рублей.

Объем торгов ценными бумагами «ИТЦ-Трейд» превысил в октябре 16,8 млн рублей, что составляет треть суммы облигационного займа. Средневзвешенная цена тоже довольно высокая для сегмента высокодоходных облигаций — 102,15% от номинала.

Напомним, размещение первого выпуска «ИТЦ-Трейд» состоялось в сентябре. Компания привлекла 50 млн рублей. Номинальная стоимость облигации — 10 тыс. рублей. В сентябре 2020, 2021 и 2022 гг. у эмитента возникнет право на досрочное погашение выпуска. Если же компания им не воспользуется, она начнет ежемесячно погашать по 10% от номинала с декабря 2022 г. по сентябрь 2023 г.

Сегодня состоялась выплата по биржевым облигациям серии БО-02 топливной компании (RU000A100YD8).

Частный нефтетрейдер выплатил инвесторам более 2,6 млн рублей по ставке 13% годовых. Размер выплат на одну облигацию составил 106,85 рубля.

Второй выпуск ценных бумаг «Нафтатранс плюс» был размещен 23-24 октября. Оборот облигаций за 7 торговых дней октября составил 13,3 млн рублей, средневзвешенная цена — 100,19% от номинала.

В обращении находится 25 тыс. облигаций второго выпуска компании. Номинал ценной бумаги — 10 тыс. рублей. Купон выплачивается ежемесячно по плавающей ставке: ставка ЦБ РФ + 6% годовых, но не менее 13% и не более 15%. Поэтому, несмотря на недавнее снижение Центробанком показателя до 6,5%, второй купон «Нафтатранс плюс» выплатит по ставке 13% годовых. По выпуску предусмотрена амортизация: погашение начнется через 2 года и завершится через 5 лет, в сентябре 2024 г. Погашение первого выпуска топливной компании объемом 120 млн рублей тоже запланировано на 2024 г.

Часть привлеченных инвестиций «Нафтатранс плюс» направит на реконструкцию АЗС в Новосибирске под бренд Shell. В ноябре поручитель компании по облигационным займам открыл заправку под новым брендом Nafta24.