Выручка эмитента за 9 мес. 2023 г. превысила результат за полный 2022 г. на 16,7% или 260,5 млн руб. О других результатах работы компании — в аналитическом обзоре.

Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 9 мес. 2023 г. продемонстрировали существенный рост к АППГ. Позитивная динамика относительно аналогичного периода прошлого года наблюдается по выручке — рост на 62,2% к АППГ, по валовой и чистой прибылям — на +74,7% и +141,8% соответственно. Ключевые причины развития — увеличение объемов продаж и ослабление курса рубля. По выгодному курсу, в том числе с помощью второго облигационного займа серии СЕЛЛ-Сервис-БО-П02, эмитент закупил продукцию и реализует её уже по текущим ценам.

Другой фактор — развитие портфеля покупателей: подписан договор с крупной транснациональной компанией, завод которой расположен в Калужской области, а также выигран тендер на крупные поставки СОАО «Коммунарка» (республика Беларусь).

«СЕЛЛ-Сервис» располагает широким ассортиментом, который на 30.09.2023 г. составляет 940 номенклатурных позиций. Это позволяет эмитенту диверсифицировать выручку под быстроменяющиеся рыночные условия.

Отметим и усиление бренда SELL-Service, которое уже принесло плоды в виде роста клиентского портфеля. На 30.09.2023 г. у группы компаний более 1 100 покупателей. На долю ООО «СЕЛЛ-Сервис» по итогам 9 мес. 2023 г. приходится более 755 клиентов. При этом, в структуре выручки лидирующие позиции занимают предприятия кондитерской промышленности. Их доля на 30.09.2023 г. — 47,3%.

Финансирование активов компании осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов.

Все заемные средства были направлены на пополнение оборотных средств, в первую очередь запасов, размер которых на 30.09.2023 г. увеличился в два раза к АППГ и зафиксирован в объеме 418,7 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и прочего составляют 55,1% активов баланса в отчетном периоде.

Напомним, что в июне 2023 года был размещен второй облигационный выпуск эмитента серии БО-П02 (№ 4B02-02-00645-R-001P ОТ 26.05.2023, ISIN: RU000A106C50). Компания освоила все инвестиции, закупив како-порошок, кокосовую стружку и агар-агар по выгодному курсу. Товары поступили на склады ООО «СЕЛЛ-Сервис» в августе — сентябре 2023 г. Их реализация придется на 4 квартал 2023 года или на сезон повышенного спроса. В этот период производители кондитерских изделий активно закупают сырье и ингредиенты для изготовления сладостей к Новому Году.

Несмотря на рост финансового долга в отчетном периоде на 138,4% к уровню 30.09.2022 г., долговая нагрузка ООО «СЕЛЛ-Сервис» находится на комфортном уровне.

Ключевой показатель для занимающихся продажами компаний — [Финансовый долг/Выручка LTM]. Его значение у эмитента находится на приемлемом уровне и составляет 0,19. Операционный поток компании имеет существенный запас прочности для своевременного обслуживания всех текущих обязательств.

В 3 квартале 2023 года ООО «СЕЛЛ-Сервис» расширило географию присутствия — совершило первую поставку в Узбекистан. В ближайших планах развитие экспортного направления, а именно продаж в Узбекистане, Казахстане и Киргизстане.

Задачи, которые компания ставила на 4-й квартал текущего года, — разработать новые позиции в категории снековых сыров и расширить рынки продаж. Сейчас идет подготовка производственных процессов, также эмитент проводит маркетинговые исследования потенциальных конкурентов в данном сегменте. Цель — запустить новинку в 2024 году максимально ярко и эффективно.

Новая позиция — снековые сыры — выбрана неслучайно, ранее эмитент начал поставлять сыры «Чечил» и копченную моцареллу в специализированные пивные сети, что показало спрос и востребованность направления. Чтобы расширить рынок сбыта и увеличить продажи на новую целевую аудиторию, эмитент поставил цель — разработать 10 снековых позиций.

Чтобы выпустить снековые сыры в начале 2024 года, уже сейчас ведется работа по ряду направлений. Специалисты фабрики разрабатывают рецептуры, проводят тестирования и дегустации, прорабатывают технологические карты. На производстве в селе Кабинетном завершается ремонт, заказано оборудование, уже состоялась поставка первой части. Инженеры из Санкт-Петербурга обучают персонал, проводят пуско-наладочные работы, пробы, чтобы далее приступить к отработке изготовления новой продукции.

Разработка новой позиции — процесс не быстрый, так, чтобы выпустить сыр «Халуми», который показал высокий результат по продажам и спросу со стороны заказчиков, компании потребовалось 8 месяцев. Все это время непрерывно трудились специалисты самых разных отделов: от технологов и маркетологов до инженеров и сотрудников снабжения. В компании отмечают, что в этот раз выпуск нового продукта займет гораздо меньше времени.

Параллельно производственным процессам специалисты отдела маркетинга изучают конкурентов, прорабатывают уникальное торговое предложение и дизайн упаковки, ищут потенциальных клиентов для данной категории, выстраивают концепцию и стратегию по развитию продукта. Это необходимо для того, чтобы по завершении всех технологических процессов быть готовыми к яркому запуску новинки.

Пивной ассортимент компания реализует по большей части через дистрибьютеров. Ранее мы сообщали о заключении контрактов с новыми партнерами из разных регионов России. На сегодня работа по расширению рынков сбыта продолжается, ведется активный поиск новых дистрибьюторов, и уже виден результат. В 2024 году компания прогнозирует значительный прирост по данному направлению.

Для дальнейшего расширения географии поставок торговый отдел в конце октября закончил обучение в «Школе экспорта» и в конце ноября несколько сотрудников отправились в командировку в Улан-Батор (Монголия). Было составлено и разослано коммерческое предложение на монгольском языке, сейчас ведутся переговоры.

Рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности эмитента ООО «НТЦ Евровент» до уровня ruBB со стабильным прогнозом. Ранее действовал рейтинг ruBB-, также со стабильным прогнозом.

Рейтинговое агентство обозначило, что повышение кредитного рейтинга связано с пересмотром валютных рисков и улучшением качества корпоративного управления на фоне роста финансовых результатов компании в 2023 году.

Генеральный директор ООО «НТЦ Евровент» Сергей Соломатин прокомментировал:

«Рейтинговое агентство обозначало для нашей компании ряд моментов, которые стоит усиливать, при присвоении предыдущего рейтинга. Мы учли рекомендации, и в течение года прорабатывали «слабые места». И, безусловно, мы рады, что наша работа была отмечена рейтинговым агентством в виде повышения уровня рейтинга. Сейчас также обозначены точки роста, которые мы намерены улучшать.»

Среди положительных факторов специалисты «Эксперт РА» отметили:

Низкую долговую и процентную нагрузку: на 30.09.2023 долговая нагрузка эмитента представлена только облигационным займом на остаточную сумму в 37,7 млн руб., благодаря чему отношение чистого долга к LTM EBITDA приближено к нулю, а LTM EBITDA к процентным расходам составила более 100. Также, по мнению Агентства, долговая нагрузка в ближайшие 12 месяцев будет оставаться на низком уровне.

Приемлемый уровень ликвидности: компания располагает достаточным операционным денежным потоком для покрытия незначительных капитальных затрат, выплат дивидендов и предстоящих погашений. Компания регулярно распределяет дивиденды, сопоставимые с размером генерируемой EBITDA при отсутствии формализованной дивидендной политики.

Высокую маржинальность: за отчетный период показатель EBITDA margin составил около 52% в сравнении с 42% (АППГ). В 2022 году из-за высокой макроэкономической неопределенности на рынке ряд проектов был отменен, а 2023 году благодаря адаптации российских предприятий к внешним условиям спрос на продукцию компании увеличился. Также положительно повлияла оптимизация технологии производства и внутренней логистики, благодаря чему удалось повысить рентабельность производства.

Умеренно высокий уровень корпоративного управления: компания характеризуется прозрачной структурой собственности, кроме того, Агентство отметило улучшение качества стратегического обеспечения и финансового планирования «НТЦ Евровент».

Однако в качестве сдерживающих факторов были обозначены: низкая оценка риск-профиля отрасли и слабые рыночные и конкурентные позиции.

Напомним, что ООО «НТЦ Евровент» занимается производством энергоэффективного климатического оборудования для организаций из различных отраслей: тяжелая промышленность, ритейл, транспорт, пищевая и нефтегазовая отрасль и другие. Компания работает на профильном рынке с 2001 года и успела реализовать 143 проектов в нефтегазовой отрасли, 268 проектов – в государственных корпорациях и сложных промышленных объектах и 402 проектов – в ритейле. В 2023 году Компания включена в реестр «Росатома» в качестве аккредитованного поставщика.

На текущей неделе девять эмитентов «Юнисервис Капитал» переведут купонный доход по десяти выпускам на общую сумму в 14 374 512,28 рублей.

11 декабря ООО «ПЮДМ» совершит выплату по 26 купону выпуска ПЮДМ-БО-П03 (ISIN: RU000A103WC8, № 4B02-03-00361-R-001P от 14.10.2021). По графику событие должно было состояться 9 декабря, но выпав на выходной день, было перенесено на ближайший рабочий. Объем выпуска — 70 млн руб., номинал — 1 000 руб., ставка — 13% годовых. Выплата на одну бумагу — 10,68 руб., сумма на все бумаги — 747 600 руб.

Также 11 декабря эмитент ООО «Транс-Миссия» (владелец сервисов «Таксовичкоф» и «Ситимобил») выплатит купонный доход по 22 купону выпуска ТаксовичкоФ-БО-01 (ISIN: RU000A104K11, № 4B02-01-00447-R от 14.02.2022). По графику событие должно было состояться 9 декабря, но выпав на выходной день, было перенесено на ближайший рабочий. Объем в обращении составляет 80 млн руб., номинал — 1 000 руб., ставка — 16% годовых. Выплата на одну бумаги составит 13,15 руб., на все — 1 052 000 руб.

Также в этот день эмитент ООО «Фабрика Фаворит» переведет доход по 2 купону выпуска Фабрика Фаворит-БО-01 (ISIN:RU000A106ZZ5, № 4B02-01-00607-R от 03.10.2023). По графику событие должно было состояться 9 декабря, но выпав на выходной день, было перенесено на ближайший рабочий. Объем выпуска — 60 млн руб., номинал — 1 000 руб., ставка — 20% годовых. Выплата на одну бумагу — 16,44 руб., сумма на все бумаги — 986 400 руб.

ООО «Феррони» переведёт средства 11 декабря по 16 купону выпуска Феррони-БО-01 (ISIN: RU000A1053R3, № 4B02-01-00626-R от 09.08.2022). Объем в обращении после успешного проведения нескольких добровольных оферт и одной безотзывной равен 195,887 млн руб., номинал — 1 000 руб., ставка купонного дохода — 20% годовых. Выплата на одну бумагу — 16,44 руб., на все — 3 220 382,28 руб.

11 декабря ООО «Чистая Планета» выплатит доход по 2 купону выпуска Чистая планета-БО-01 (ISIN: RU000A1070P1, № 4B02-01-00120-L от 04.10.2023). Объем выпуска — 100 млн руб., номинал — 1 000 руб., ставка — 17,5% годовых. Выплата на одну облигацию — 14,38 руб., на все — 1 438 000 руб.

ООО ТК «Нафтатранс плюс» доход по 58 купону выпуска Нафтатранс плюс-БО-01 (ISIN: RU000A100303, № 4B02-01-00318-R от 01.02.2019) направит инвесторам 12 декабря. Объем — 120 млн руб., номинал — 10 000 руб., ставка — 11,8% годовых. Выплата на одну облигацию — 96,99 руб., на все — 1 163 880 руб.

12 декабря инвесторы получат доход от ООО «СДЭК-Глобал» по 34 купону выпуска СДЭК-Глобал-БО-П01 (ISIN: RU000A102SM7, № 4B02-01-00562-R-001P от 04.02.2021). Объем выпуска — 500 млн руб., номинал — 1 000 руб., ставка — 9,5% годовых. Выплата на одну облигацию — 7,81 руб., на все — 3 905 000 руб.

ООО «НТЦ Евровент» перевод средств по 24 купону выпуска НТЦ ЕВРОВЕНТ-001Р-01 (ISIN: RU000A104BX6, № 4B02-01-00624-R-001P) совершит 14 декабря. После успешно реализованного частичного досрочного погашения объем выпуска в обращении составляет 37,5 млн руб., остаточный номинал — 750 руб., ставка купонного похода плавающая, расчет происходит по формуле: ставка ЦБ + 5,75 п. п., но не более 16% годовых. В текущем месяце она установлена на уровне 16% годовых. Объем выплат на одну облигацию будет равен 9,86 руб., общая сумма — 493 000 руб.

ООО «СЕЛЛ-Сервис» по 22 купону выпуска СЕЛЛ-Сервис-БО-П01 (ISIN: RU000A104KM0, № 4B02-01-00645-R-001P) направит инвесторам средства 14 декабря. Объем выпуска — 65 млн руб., номинал — 1 000 руб., ставка — 16% годовых. Объем выплаты на 1 облигацию составит 13,15 руб., сумма на все — 854 750 руб.

15 декабря состоится перевод средств по 26 купону выпуска Фабрика Фаворит-БО-П01 (ISIN: RU000A103X74, № 4B02-01-00607-R-001P) от эмитента ООО «Фабрика ФАВОРИТ». Объем выпуска составляет 50 млн, номинал — 1 000 руб., ставка — 12,5% годовых. Выплата на одну бумагу — 10,27 руб., 513 500 руб. — общая сумма.

Рейтинговое агентство «АКРА» подтвердило кредитный рейтинг ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) на уровне ВВ-(RU), изменив прогноз со «стабильного» на «позитивный».

Аналитики учли, что в собственность компании передано имущество, участвующее в производственной деятельности, которое ранее эксплуатировалось на правах аренды. Эксперты предполагают, что с высокой долей вероятности на горизонте 12-18 месяцев рейтинг «Сибстекла» повысится.

Оценивая бизнес-профиль, специалисты приняли во внимание хорошую географическую диверсификацию продаж и рентабельность. Показатель FFO (средства от операционной деятельности) до чистых процентных платежей и уплаты налогов по итогам 2023 года ожидается на уровне 1,5 млрд рублей (для сравнения — в 2022 году 1,3 млрд).

Кроме того, была отмечена стабильная контрактная база — с основными заказчиками «Сибстекло» взаимодействует более пяти лет. Промплощадка расположена в непосредственной близости к рынкам сбыта: на Новосибирскую область приходится около 30 % продаж, также продукцию отгружают в другие регионы и экспортируют.

Как полагают в «АКРА», по результатам 2023 года выручка «Сибстекла» увеличится на 5,6%, благодаря оптимизации производственных процессов и проведению технических мероприятий. Капитальные вложения на заводе осуществляют в соответствии с заявленными объемами и сроками. Производственная модель гибкая: переход с изготовления одного ассортимента стеклотары на другой занимает несколько часов.

В настоящее время «Сибстекло» входит в топ-5 крупнейших производителей стеклянной упаковки в России. Стратегия компании направлена на совершенствование внутренней эффективности: в сентябре 2021 года сформирован Совет директоров, а в октябре того же года принята инструкция по управлению рисками.

— Независимая рейтинговая оценка, выполненная на основе комплексного анализа бизнеса, позволяет потенциальным инвесторам получить представление о его устойчивости в среднесрочной перспективе, — комментирует генеральный директор ООО «Сибирское стекло» Антон Мор. — Таким образом, у них будет возможность формировать инвестиционные портфели с учетом способности компании выполнять долговые обязательства, обеспечивая стабильный доход. Как заемщик «Сибстекло» заинтересовано использовать инструменты, поддерживающие рост доверия тех, кто принимает решения о приобретении ценных бумаг, основываясь на объективных данных. Улучшение рейтинга позитивно влияет на нашу публичную историю в рамках реализации стратегических планов, связанных с выходом на IPO.

Представитель эмитента поделился планами по развитию нового направления. Уже состоялась поставка оборудования и ведутся работы по формированию клиентской базы.

ГК готовит проект по производству медной сетки для авиаотрасли. Состоялась поставка оборудования из Германии, которое отвечает стандартам современного высокотехнологичного производства. Как сообщает эмитент, производство сетки для авиаотрасли можно было начать на имеющемся в распоряжении оборудовании. Однако такой процесс имел бы низкие показатели эффективности. Новая техника позволит удивить представителей отрасли и запустить направление максимально успешно.

Параллельно ведется работа по формированию клиентского портфеля. Представители «Ультра» посещают авиаконструкторские компании. Помимо тендера на 24 млн руб., который ранее выиграла группа компаний, появилось уже как минимум три потенциальных заказчика.

Представитель эмитента отметил повышенный спрос на металл, сегодня сокращаются квоты со стороны поставщиков, металлурги занимают выигрышную позицию.

«Если рассматривать наши ходовые позиции (металлические стеллажи), то 60 — 65% себестоимости занимает металл. Мы успели сделать запас сырья. Также мы запускаем новые виды продукции, где в структуре себестоимости металла будет еще меньше», — генеральный директор ООО «Ультра» Артем Гурштейн.

Генеральный директор ООО «Сибирское стекло» (один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) Антон Мор выступил на сессии «Расширенная ответственность производителей: как играть по новым правилам», организованной ППК «Российский экологический оператор» на II Международном ESG-форуме «СО.ЗНАНИЕ» в Нижнем Новгороде.

Форум является уникальной дискуссионной площадкой, платформой для диалога между бизнесом и государством (G2B), помогающей совместно решать масштабные социально-экономические и экологические задачи, поддерживать изменения и обеспечивать переход к сознательному развитию. В числе участников форума — заместитель Председателя Правительства Российской Федерации Виктория Абрамченко, генеральный директор ППК РЭО Денис Буцаев, полномочный представитель Президента РФ в Приволжском федеральном округе Игорь Комаров, губернатор Нижегородской области Глеб Никитин, губернатор Самарской области Дмитрий Азаров, министр энергетики и горного дела Республики Сербской Джокич Петар.

Напомним, «Сибстекло» является крупнейшим утилизатором стекольных отходов на территории Сибири и Дальнего Востока.

— С внедрением новой модели РОП мы ожидаем кратный рост доли переработки использованной стеклянной упаковки, — сказал Антон Мор. — «Сибстекло» заинтересовано в стопроцентной утилизации изготовленных на предприятии стеклоизделий, после того, как они отслужили свой срок. Мощности завода это позволяют.

Обозначив готовность к исполнению РОП, Антон Мор рассказал о реализации ESG-повестки на «Сибстекле» и обратил внимание на необходимость ускорить параллельные процессы, способствующие достижению целей реформы в сфере обращения с отходами.

— Концепция совершенствования РОП предполагает, что производители упаковки, в том числе, стеклянной, будут нести ответственность за весь жизненный цикл своей продукции, — отметил Антон Мор. — Однако наше влияние на него в рамках этапов использования стеклотары по назначению, превращения ее в отходы и их последующего сбора, то есть, на уровне домохозяйств, весьма ограничено. Бывшие в употреблении бутылки поступают к нам, в основном, с полигонов, куда чаще всего попадают в составе смешанных ТКО, раздробленные прессующими устройствами мусоровозов-компакторов. Извлечь такое стекло в полном объеме из общей массы проблематично.

Чтобы качество стекольных отходов соответствовало требованиям стекловарения, в марте уходящего года на предприятии ввели в эксплуатацию первую очередь технологического комплекса для их обработки, производительность которой составляет 60 тыс. тонн вторсырья в год. До конца четвертого квартала на заводе утилизируют более 40 тыс. тонн стеклобоя: в настоящее время здесь применяют до 50% стеклоотходов в составе сырья при выпуске коричневой тары, до 30% для бесцветной. В планах на 2024 год — довести общий показатель до 80%. С целью увеличить потоки стекольных отходов заключены соглашения с органами исполнительной власти Алтайского края и Томской области; подписано стратегическое соглашение с ППК РЭО о взаимодействии в рамках создания экопромпарка в Новосибирской области.

— Да, утилизаторам окажут поддержку, — констатировал Антон Мор. — Но если государство начнет стимулировать граждан к первичной сортировке ТКО, то характеристики стеклобоя существенно улучшатся, как следствие, направления этой поддержки могут стать иными. Средства можно перераспределить, например, на дотирование перевозки стеклоотходов из отдаленных регионов, включая Дальний Восток и АЗРФ, к месту утилизации.

В качестве компании, обладающей экспертными знаниями в области грузоперевозок сервис «Грузовичкоф» принял участие в тестировании первого, произведенного в России, электрогрузомобиля EVM PRO на базе шасси «УАЗ Профи» в жестком кузове.

Производитель EVM PRO заявляет, что электрокару хватает одного заряда на 300 км, а эксплуатационный ресурс батареи составляет порядка 750 тысяч км. Автомобиль рассчитан на 1 тонну груза, однако благодаря особенности конструкции может перевозить до 1,5 тонн. Максимальная скорость, которую он способен развить, составляет 80 км/ч.

Электрогрузомобиль также оснащен дополнительным баком для дизельного топлива объёмом 55 литров с расходом около 0,2 литра в час для обогрева кабины.

В общей сложности команда эмитента провела два тест-драйва нового грузового электромобиля на трассах Санкт-Петербурга и Москвы. В сентябре были подведены итоги испытаний, а результаты переданы разработчику.

Специалисты сервиса «Грузовичкоф» пришли к выводу, что автомобиль эффективно задействовать для перевозок b2b-сегмента с заранее известным и регулярным маршрутом, а также на ограниченной территории.

Михаил Назаров, исполнительный директор «Грузовичкоф» поделился своими комментариями по теме:

«Мы видим большие перспективы в развитии автономной логистики и электрических грузовиков, которые в том числе позволят увеличить долю экологически безопасного транспорта, а также снизить риски аварийности на дорогах. Используя электрический транспорт, мы положительно влияем на окружающую среду: в среднем использование одного электрогрузовика позволит сократить выбросы углекислого газа до 10 тонн в год. Кроме того, электрический двигатель, установленный на раме автомобиля, работает абсолютно бесшумно, что безусловно улучшает условия труда водителя».

Но на использование данного вида транспорта также есть определенные ограничения — пока инфраструктура наиболее подготовлена для его эксплуатации только в Москве и именно здесь данный вид автомобиля можно эффективно использовать. По этой причине полный отказ от «Газелей» в пользу перехода на электрический транспорт в сервисе не рассматривают.

Помимо экспертизы в грузоперевозках «Грузовичкоф» также принимает активное участие в развитии городской логистики, поддерживая профильные мероприятия. Так, в сентябре сервис вновь участвовал в перекрытии городских трасс: для проведения велогонки La Strada в Санкт-Петербурге, а также для главного бегового события страны — «Московского Марафона». Для этого в столице задействовали 400 транспортных единиц «Грузовичкоф», что является рекордом сервиса.

ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил» (присоединился в апреле 2022 года). К сентябрю 2023 года компания завершила объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешла на новое общее ПО «Автотаксоконтроль 2.0», что позволит снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб., а также безболезненно скорректировать механизмы ценообразования и уровень доплат водителям. В итоге, используя возможности механизма кросс-раздачи между сервисами, «Ситимобил» начал активное открытие в городах присутствия сервиса «Таксовичкоф».

Также с целью формирования собственного автопарка была запущена программа «Ситипарк», позволяющая водителям взять автомобиль в аренду с правом выкупа. До конца года эмитент планирует масштабировать лизинговый проект «СитиПарк» на все российские города с населением 1 млн человек и выше. Проект уже запущен в Москве, Санкт-Петербурге, Казани, Нижнем-Новгороде, Екатеринбурге и Ярославле, подготовлены офисы еще в 15 городах. В настоящее время портфель проекта насчитывает более 500 автомобилей, также начались закупки и тестирование в такси электрических версий автомобиля Москвич, EVOLUTE.

Рассмотрим более подробно итоги работы эмитента на 30.09.2023 г.

Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» сократился на 16,6% к АППГ и составил 5 315 млн руб., что вызвано сокращением количества выполненных заказов на 26,3% АППГ. При этом, средний чек по отношению к прошлому году увеличился на 13,3%.

Сокращение заказов является следствием двух факторов: переход на новое ПО и вступлением в силу закона о такси, но «это осознанный и контролируемый процесс, во время которого ведется активная работа по сокращению издержек и переработке внутренних структур компании», — прокомментировал ситуацию Дмитрий Коваленко, управляющий директор ООО «Транс-Миссия».

В то же время, выручка эмитента увеличилась к АППГ на 11,3%, составив 945,4 млн руб., EBITDA выросла на 9,3%. Падение чистой прибыли к АППГ связано с ростом амортизации и процентных расходов, а также с единоразовыми затратами по переходу на общее ПО.

Напомним, что приобретение эмитентом сервиса «Ситимобил» стало возможным, в том числе, благодаря кредиту от банка «ТКБ» и двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 30.09.2023 достиг 1 157,8 млн руб., большая часть которого (1 021,5 млн руб.) носит долгосрочный характер.

Важно отметить, что не смотря на значительный рост долговой нагрузки, коэффициент «Чистый долг/EBITDA» не превышает 4х.

В 3 квартале 2023 г. эмитент продолжил диверсифицировать каналы сбыта продукции, уделяя особое внимание работе с онлайн площадками. По итогам 9 месяцев 2023 г. компания увеличила показатели прибыли от реализации и EBITDA LTM на 63,4% и 248,4% соответственно.

Финансово-хозяйственная деятельность ООО «Кузина» на 30.09.2023 г. продолжает демонстрировать разнонаправленную динамику. Выручка компании по итогам 9 мес. 2023 г. ниже показателя аналогичного периода прошлого года на 56,0 млн руб. или на 15,7%. Однако в 3-м кв. 2023 г. компания зафиксировала объем выручки (не нарастающим итогом) в 108,9 млн руб., практически достигнув уровня 3 кв. 2022 г. — 111,9 млн руб. При этом значения прибыли от реализации и EBITDA LTM показывают уверенный рост в 63,4% и 248,4% к АППГ соответственно.

Напомним, что ключевые причины падения выручки в 2023 г. — снижение покупательской способности населения на фоне внешнеэкономической конъектуры рынка, а также закрытие 3-х собственных торговых точек в связи с их нерентабельностью в 1-м полугодии 2023 г.

При этом, эмитент продолжает диверсифицировать каналы сбыта: помимо собственных, партнерских и франчайзинговых торговых точек, ведется работа с агрегаторами, развивается новое направление e-commerce. На сегодня продукция Kuzina представлена на интернет-площадках: «Яндекс.Еда», «Деливери Маркет», «Сбермаркет», FlowWow и Obed.ru.

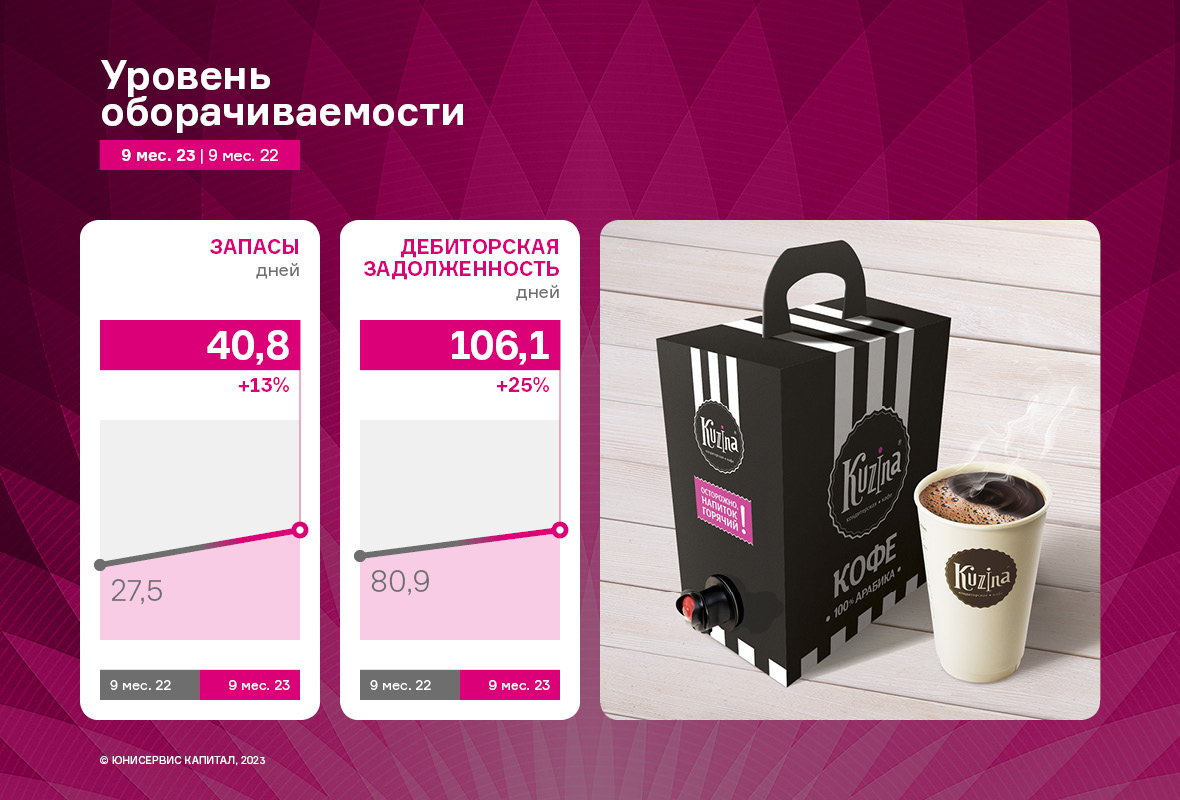

Оборотный капитал компании представлен в основном дебиторской задолженностью — 44%, финансовыми вложениями, включающими займы, выданные связанным организациям, — 6%, запасами — 17%.

Оборачиваемость запасов продолжает находиться на приемлемом уровне. Средняя продолжительность оборачиваемости запасов за последние 12 месяцев — около 30 дней.

Значение коэффициента текущей ликвидности на протяжении всех анализируемых периодов находится на уровне не ниже 2х, по состоянию на 30.09.2023 г. КТЛ — 5,03. Что говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств.

В структуре кредитных обязательств ООО «Кузина» задолженность по облигационным займам занимает большую долю в 58% за счет привлечения нового выпуска на сумму 70 млн руб. во 2-м кв. 2023 г. Обязательства перед банками занимают долю в 42%.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам гашения. Общий размер финансового долга по итогам 9 мес. 2023 года увеличился в 2,2 раза к АППГ за счет привлечения дополнительного финансирования на развитие сети кофеен. При этом показатели долговой нагрузки продолжают оставаться в рамках приемлемых диапазонов.

Напомним, что эмитент продолжает работать над открытием новых торговых точек в Сибири, Москве и московской области в среднесрочной перспективе. В планах компании — развитие направления франчайзи, в рамках которого уже в этом году была отрыта вторая кофейня формата «Kuzina-Авто» в Новосибирске.