Несмотря на то, что вторая программа помощи Греции должна была положить конец беспокойствам вокруг проблемной экономики, сейчас европейские банкиры уже говорят про возможность третьей программы.

По неподтвержденной информации, такую опцию сейчас обсуждают в Европейском центробанке (ЕЦБ) и вся "тройка" международных кредиторов (Еврокомиссия, ЕЦБ, МВФ). Причем чиновники уже весьма скептически смотрят на второй транш в размере 130 млрд евро. По мнению ряда специалистов, частный сектор совсем не горит желанием списывать со своих счетов половину стоимости греческих гособлигаций и нести убытки общим размером в 74% от текущего уровня.

Такие настроения могут привести к тому, что уровень добровольного участия частного сектора в спасении Греции, так называемая программа PSI, окажется меньше 60%. В этой ситуации рискует сработать механизм принудительного обмена бондов, что будет признано кредитным случаем, иными словами, неконтролируемым дефолтом.

Последующий запуск выплат по кредитно-дефолтным свопам (CDS) повлечет за собой фантастические убытки корпораций и непредсказуемые последствия для мировой экономики.

Дедлайн, который рискует омрачиться запуском описанной выше череды событий, по срокам добровольного списания назначен на 8 марта. В ЕЦБ не исключают подобного сценария и готовятся к худшему. Между тем в "тройке" считают, что на этом фоне третья программа помощи станет неизбежной и составит приблизительно 50 млрд евро.

Банковское лобби IIF, представлявшее интересы частных кредиторов в ходе переговоров с Грецией о роллировании ее бондов и списании существенной части долга, заявило, что разногласий с властями у инвесторов не осталось.

Обмен греческих гособлигаций

Это означает, что списать как минимум 53.5% греческого долга готовы 12 банков, страховщиков, инвестфондов и хедж-фондов. В их числе BNP Paribas, Deutsche Bank, National Bank of Greece, Allianz и Greylock Capital Management.

IIF не озвучил данные о количестве греческих облигаций, находящихся во владении дюжины финансовых компаний, но осведомленные источники сообщают, что сумма может достигать 90 млрд евро.

Долговой будильник зазвонит в четверг

Принять решение кредиторы Афин должны в четверг. Шаг со стороны IIF можно трактовать как попытку призвать инвесторов сделать выбор, даже несмотря на то, что текст сообщения этому противоречит. Демонстрируя свою готовность пойти на сделку, лобби намекает другим держателям долга, что спорить с Грецией уже поздно. Но решиться на "стрижку" бизнесу непросто. Ведь потери в 53.5% - это лишь вершина айсберга.

Если принять во внимание низкую доходность новых бумаг, выпущенных Грецией и Фондом стабильности евро (EFSF), итоговые убытки могут составить 74%. При этом пункт о "коллективных действиях", который Афины задним числом вписали в текст соглашения о роллировании облигаций, не оставил инвесторам никаких шансов остаться в стороне от сделки или заблокировать ее в случае, если главное лобби - IIF - уже дало согласие на ее проведение.

У Греции нет плана В

Ну а министр финансов Греции Евангелос Венизелос сделал инвесторам последнее предупреждение. Он заявил, что текущие условия роллирования облигаций - это "лучшее предложение, потому что единственное". Нешительность может дорого обойтись бизнесу: Венизелос еще раз подтвердил, что в рамках соглашения Афинам необходимо согласие лишь 75% инвесторов. Право на принудительный запуск программы дает тот самый пункт о "коллективных действиях".

Кроме того, министр напомнил о решении Международной ассоциации по свопам и деривативам (ISDA), которая не признала реструктуризацию долгов Греции страховым случаем. "Если мы можем обойтись без страховых выплат по долгам, это наилучший сценарий" - заявил политик, однако дал понять, что и в противном случае программа все равно была бы запущена.

Евангелос Венизелос до сих пор не ответил и на главный вопрос, который интересует и кредиторов и рядовых греков. Еще месяц назад министр финансов должен был покинуть свой пост и принять участие в предвыборной гонке. Его считают главным кандидатом на пост главы партии PASOK, которую сейчас возглавляет экс-премьер Георгиос Папандреу. Однако Венизелос продолжает заниматься исключительно экономикой. Возможно, так министр демонстрирует, что его главная цель - благосостояние нации. Тем временем, выборы пройдут уже 18 марта.

HSBC think that once investors calm down a bit the long-term effect of the BoJ’s QE will be yen positive.

They definitely think the initial sell-off in the yen was overblown:

They argue extra liquidity will support risk assets and the effects of foreign investors wanting to increase their exposure to the equity market are likely to outweigh any selling of Japanese bonds – investors will move out of bonds into equities in search of higher returns – and the yen will benefit.

Essentially, QE can help boost nominal GDP, thereby supporting the currency as the FX market rewards an appropriate policy mix.

Here’s the LTRO comparison chart:

So far, so scientific.

But JP Morgan tends to agree that the yen has been way oversold and makes the very valid point that even if an independent recovery in the yen fails to materialise, a dollar-yen trade can still be seen as a cheap hedge to the possibility that risk markets succumb to fatigue.

Золотой век структурного инвестирования в Китае завершается.

Спрос на commodities будет снижаться.

Not quite 24 hours since China took the tarpaulin off the lowest growth targets since 2004, with an emphasis on consumption etc and woah, Credit Suisse’s Dong Tao has come over all epochal:

We believe the golden age of infrastructure investment is behind us now. The golden age of housing boom is behind us now. The golden age of export is behind us now. The golden age of policy stimulus is behind us now.

We ask whether China’s mighty demand for commodities will return in the medium term, and think the answer is “NO”.

Февральский PMI показал, что это не сезонная проблема

Worst February PMI since the data series started. This is not a seasonal problem

The cracks are appearing in the theory that “seasonality” is the key driver of the recent weakness in China’s steel production data – and we believe the recently released PMI data series adds further support to this view.

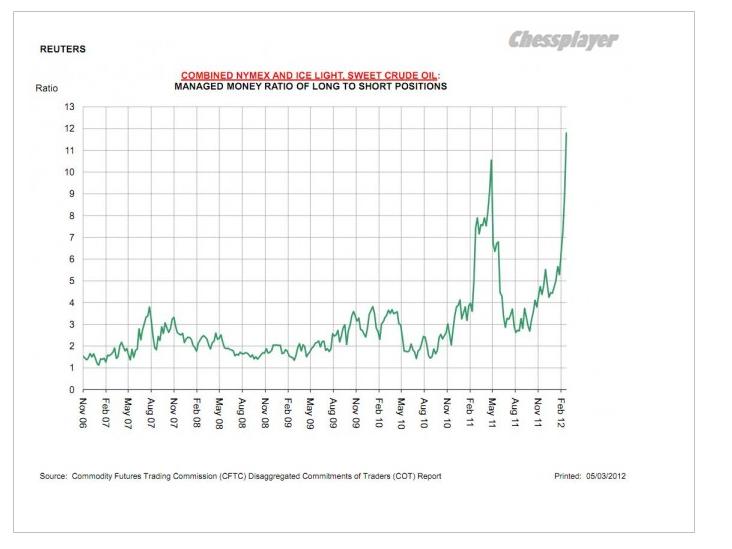

Хеджфонды и другие портфельные управляющие имеют максимальные лонги по нефти.

The following chart comes via John Kemp at Reuters. And as he notes this one kind of speaks for itself:

As a reminder, there are four reporting classifications: Producers, swap dealers, managed money (MM) and “other reportables” — thus, if managed money (which combines both speculative & passive positions) is nearly 12:1 long, some of the respective “others” must be somewhat short.

Неголосующий член Феда говорит о монетарной политике Федрезерва.

And now for some pure irony, we have a member of the Fed, granted a gold bug, but a Fed member nonetheless, one of the same people who not only enacted ZIRP, but encourage easy money every time there is a downtick in the market, complaining about, get this, Wall Street's "continued preoccupation, bordering upon fetish" with QE3. The irony continues: "Trillions of dollars are lying fallow, not being employed in the real economy. Yet financial market operators keep looking and hoping for more. Why? I think it may be because they have become hooked on the monetary morphine we provided when we performed massive reconstructive surgery, rescuing the economy from the Financial Panic of 2008–09, and then kept the medication in the financial bloodstream to ensure recovery....I believe adding to the accommodative doses we have applied rather than beginning to wean the patient might be the equivalent of medical malpractice

When we talk about China as an “investment-centric” economy – and this is something that I pound on the table and repeat in any and all forums – it can be very misleading; if you look at the sharp trend rise in China’s investment/GDP ratio over the last ten years, this increase has come predominantly from (i) property construction and (ii) related infrastructure, which would of course include the roads, subways, sewage and everything else that accompanies the housing and property build.

I.e., we’re not really talking about an ever-increasing share of the economy that has gone to, say, traditional SOE industrial capex or export-oriented investment. That is not really what the numbers are telling us over the last ten years in China. And as a result, when we think of “de-investifying” the economy and reducing the investment share, what we are really talking about at the end of the day is turning around the property boom.

And this goes directly to George’s point about the pace of investment decline, whether it comes down slowly or collapses. In China it’s very simple: you want to keep both eyes on the state of property markets. If the property market can stabilize and go sideways for a while and consumption continues to grow, then suddenly you have a more orderly adjustment on your hands. But if property markets are going to collapse or fall sharply over a sustained period of time, then you obviously have much lower hope for an orderly adjustment in this economy.

So the first point I would make for investors and clients listening on the call is “watch property in China”.

Главный призыв в отношении Китая: следите за рынком недвижимости.

случае уменьшения стоимости банки должны увеличивать залог под взятые кредиты.

This 'Deposits Related to Margin Calls' line item on the ECB's balance sheet will likely now become the most-watched 'indicator' of stress as we note the dramatic acceleration from an average well under EUR200 million to well over EUR17 billion since the LTRO began. The rapid deterioration in collateral asset quality is extremely worrisome (GGBs? European financial sub debt? Papandreou's Kebab Shop unsecured 2nd lien notes?) as it forces the banks who took the collateralized loans to come up with more 'precious' cash or assets(unwind existing profitable trades such as sovereign carry, delever further by selling assets, or subordinate more of the capital structure via pledging more assets - to cover these collateral shortfalls) or pay-down the loan in part. This could very quickly become a self-fulfilling vicious circle - especially given the leverage in both the ECB and the already-insolvent banks that took LTRO loans that now back the main Italian, Spanish, and Portuguese sovereign bond markets.

Теперь строка «'Deposits Related to Margin Calls' в еженедельном стейтменте приобретает особое значение.

What should also start to worry the Germans is the fact a 37x levered hedge-fund central bank with EUR3 trillion balance sheet that has extended credit in a 'risk-managed' approach on what appears to be an ever dwindling supply of performing collateral is starting to see dramatic 'gaps' in its asset-liability exposure (but rest assured Bernanke told us that our FX Swaps are safe as houses).

А каковы перспективы LTRO3?

One last point should be noted - the hopes of an LTRO3 or some such are surely now out of the window as clearly banks have run dry of any and all reasonable collateral or can the sovereign bonds purchased using LTRO1 and LTRO2 funds be lodged once again in a rehypothecated miasma circling the drain?

Очень проблематично, в т.ч. и потому, что банки уже исчерпали все стоящие залоги

Большая статья Peter Tchir о перипетиях переговоров по греческому долгу.

The situation in Greece should create some big headlines this week. The bond exchange “invitation” is set to expire at 3pm EST on Thursday March 8th. This is the so-called Private Sector Involvement or PSI. Greece has other steps to take during the week, and ultimately the Troika will determine how to proceed with the bailout, but not until the results of the PSI are known.

What a no-brainer to suck at the teat and go long some very transparent and liquid debt that matures in less than three years (how can there not be a rally in global risk assets when Europe's central bank pumps a combined $1.3 trillion into the financial system? Not to mention a second bailout for Greece we were told a year ago there wouldn't be any!). This must be the safest carry trade ever, or at least that is the perception (1% LTRO loan for a 5% Italian bond or a 2% short-term note even ... back up the truck!). Put up a tiny bit of capital and lever it up. It is incredible that we live in a world where the difference between going out of business as a bank and prosperity lies with cheap money being accessed from the central bank balance sheet.

Если LTRO-1 еще можно рассматривать как способ уберечь систему от разрушения, то LTRO-2 означает переход от роли кредитора в последней инстанции к роли «кредитора по первому вызову», как это назвал Peter Tchir.

At least LTRO1 was dealing with a possible breakdown of the system since the banks weren't lending to each other. LTRO2 is clearly an overt policy move from the traditional central bank role of being the lender of last resort (which even LTRO1 was to a point) to being the lender of first call, as Peter Tchir aptly puts it. There is no such thing as a free lunch, but there is such a thing as the law of unintended consequences. I can't say I know for sure what they will be or when they will show up, but there are going to be repercussions from a central bank morphing from a bona fide lender of last resort to a gift-giving institution.

ЕЦБ движется от роли традиционного центрального банка к роли учреждения, осуществляющего квазибюджетную политику.

Somehow a long gold, short euro barbell looks really good here. Bernanke, after all, now seems reluctant to embark on QE3 barring a renewed economic turndown while the ECB is moving further away from the role of a traditional central bank to take on the role of quasi fiscal policymaking, The German central bank, after all, is responsible for 25% of any losses that would ever be incurred by the massive Draghi balance sheet expansion. Why would anyone want to be long a currency representing a region with a 10.7% unemployment rate, rising inflation rates and free money? Mind you — the same can be said for the US (where U-6 jobless rate is even higher), which is why the best currency may be physical gold (or the producers that trade very inexpensively here and you pickup some leverage).

Дэвид Розенберг предлагает входить в лонг по золоту и шорт по EURO.

Вчерашнее падение на Уоллстрит, также как и на других биржевых площадках, было наиболее сильным за последние 3 месяца. Хотя для S&P500 это было всего -1,5%. На других площадках падение было сильнее: DAX – 3,4%, ММВБ – 4,6%.

DAX выдал ударный медвежий день, пробил сильную поддержку и нарисовал технический сигнал разворота. В американских акциях мы вчера не увидели пробитий каких-то принципиальных уровней.

Ослабление национальной валюты, а для Германии национальной валютой пока является EURO, позитивно для экономики и фондовых активов этой страны. Поэтому мне странно видеть, что DAX слабее S&P500. Не исключаю, что это было сделано специально маркетмейкерами, чтобы выбить кого-то из лонгов. Я не понимаю смысла продаж DAX при таком огромном объеме EURO-ликвидности ( об этом будет дальше).

На мой взгляд, вчера конкретного повода к сильным распродажам не было. Я бы сказал, что это была усталость. Усталость от долгого непрерывного роста.

Тем опасен и неприятен такой маловолатильный рынок, что один день может убить рост предыдущих пары недель. В то же время каких-то очень уж серьезных объемов на американском рынке не было. Было средние объемы, характерные для прошлого года.

Технически вчерашнее падение S&P500 выглядит как нормальная коррекция к непрерывному росту. Индекс S&P500 вчера затормозил на нижней ленте Боллинджера, не повредив ее.

Put/call-коэффициент пока остался в границах бычьего рынка.

Реальной причиной могло быть укрепление доллара. Но как мы видим на рисунке внизу, рынки способны расти и при падающем EURO/USD ( аналог индекса доллара).

Все определяет ликвидность. А с ликвидностью пока все в порядке.

Количество денег на депозитах ЕЦБ в очередной раз выросло.

Еще 27 февраля я писал:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

... в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

Прошедший LTRO заставляет внести коррективы в этот тезис. Возможно, ралли еще не закончилось, продолжится, и не один месяц. Слишком много на рынке избыточной ликвидности.

А пока мы наблюдаем начало первой мало-мальски серьезной коррекции с ноября месяца. Возможно, что она окажется более продолжительной и более глубокой, чем мне кажется. Следующая неделя важна с точки размещения американского госдолга ( во вторник размещаются 10-year US notes). Это было темой моей статьи:

Такие недели часто сопровождаются распродажами в рискованных активах.

Но ронять рынки искусственно, чтобы размещение американского госдолга ( речь не идет о векселях) прошло успешно, на мой взгляд на этот раз совсем не обязательно, поскольку избыточная ликвидность настолько велика, что проблем с размещением US notes и US bonds не будет в любом случае.

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос должен проясниться достаточно скоро – возможно даже в конце этой недели.

Четверг – это не только Международный женский день, но и День «прощения греческого долга». Не все. правда, согласны прощать его на тех условиях, которые прописали европейские чиновники.

Мне встречались оценки, что дефолт Греции приведет к потере G14 ( это 14 крупнейших в мире банков) около 1 трлн. долларов на рынке деривативов. Не берусь судить, насколько это правдоподобно. Но если это - правда, то вероятность неуправляемого дефолта Греции выглядит еще более маловероятной. G14 этого не допустит.

Тем не менее, я бы рекомендовал вам по возможности сократить позиции к середине завтрашнего дня и переждать решение вопроса по греческому PSI вне рынка.

Вчерашнее падение на Уоллстрит, также как и на других биржевых площадках, было наиболее сильным за последние 3 месяца. Хотя для S&P500 это было всего -1,5%. На других площадках падение было сильнее: DAX – 3,4%, ММВБ – 4,6%.

На мой взгляд, конкретного повода к распродажам не было. Я бы сказал, что это была усталость. Усталость от долгого непрерывного роста.

Тем опасен и неприятен такой маловолатильный рынок, что один день может убить рост предыдущих пары недель. В то же время каких-то очень уж серьезных объемов не было. Было средние объемы, характерные для прошлого года.

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос может проясниться достаточно скоро – возможно даже в конце этой недели.

Технически это выглядит как нормальная коррекция к непрерывному росту. Реальной причиной могло быть укрепление доллара.

Даже если предположить, что 29 февраля мы видели локальные максимумы индекса S&P500 (во что мне не верится), то рынок с большой вероятностью еще будет выше. Пока я не вижу причин для резкого разворота и тем более, чтобы рынок падал камнем.

Фсип наконец-то прошел 1350, а потом и 1340, сейчас 1344.5. По идее на этой неделе у амеров есть цели в районе 1315, даже если сегодня во время наших торгов будет попытка небольшого отскока. Так что для нас все равно страшно уходить на выходные с лонгами аж до воскресенья. Поэтому наши логично начали вчера распродаваться на опережение, и получили под -5% по сберам, ГМК, и в целом под -4% по мамбе (1562, а после закрытия индекс ММВБ вообще притопал на 1551). Дакс тоже вчера испугался и сделал -3.2%, так что мы не одиноки.

Сегодня представляется возможным вернуться к нулям после утреннего гэпа вниз и постоять-покачаться, но во второй половине все равно скорее всего пройдет еще одна волна приличной фиксации. Сберы должны падать и дальше, слишком перекуплены.

Во вторник по мировым фондовым рынкам прокатилась волна распродаж. Биржевые индексы Америки потеряли в среднем около 1,5%, фондовые индикаторы Германии и Франции рухнули на 3,5% каждый. Вторник стал худшим днем для фондовых рынков с начала года. Какой был повод к падению? Их было несколько: опасения в части реструктуризации греческих долгов, не слишком оптимистичный прогноз по росту экономики Китая и слабые показатели ВВП еврозоны за 4-й квартал. В прежние времена на такие «мелочи» инвесторы не обратили бы внимание, однако с учетом того, что основная масса денег от ЕЦБ, выданная в рамках LTRO-2 спокойно перешла обратно на депозиты в ЕЦБ, гнать рынки еще выше стало слишком рискованно и глупо. В итоге, вчера на Уолл-стрит больше всего пострадали акции компаний циклических секторов экономики (-2,7%), а также бумаги финансового сектора (-2,5%). Резко упав с открытия, американские фондовые индексы, так и не нашли в себе сил подняться к концу торговой сессии.

Курс евро вчера вечером рухнул до минимальных отметок к доллару с середины февраля этого года (EUR/USD1,31). В среду мы видим небольшую коррекцию (1,3140), которая не выходит за границы падающей формации. Поскольку подходит срок подачи заявок на обмен греческих долгов, а реальных подтверждений пока довольно немного на рынке появилась нервозность по поводу неконтролируемого дефолта Греции. На наш взгляд, эти страхи слишком преувеличены, и вся процедура пройдет по плану. Однако, главное не сама новость, а реакция рынков на нее, которая говорит, что возможно стадия стабильного роста мировых фондовых индексов подошла к концу.

Цены на нефть марки Brentпостепенно сдают свои позиции уже три дня к ряду. Апрельские фьючерсы на североморскую смесь в среду утром торгуются на уровне $122,3/барр. Не способствуют росту цен на сырье и последние данные API,, согласно которым запасы нефти в США выросли на 4,58 млн. барр.

В среду открытие торгов на нашем рынке акций мы ожидаем увидеть с гэпом вниз. Вчерашнее закрытие торгов на минимумах дня, говорит о том, что игроки надеются сегодня увидеть наши индексы на еще более низких отметках. Думаю, индекс ММВБ стоит ловить возле отметок 1550-45 п. В этом диапазоне проходит диапазон поддержки пока еще растущего тренда. Во вторник индекс РТС рухнул более чем на 4%. Схожее падение наблюдалось вчера на фондовом рынке Дубаи (-3,71%). Кстати, величины сильного роста с начала года у наших рынков тоже схожие: +22% у РТС и +24% у DFMGI. Чего ждать днем, неужели все так плохо? В среду наши индексы покажут высокую внутридневную волатильность: утреннее снижение и отголоски вчерашних продаж вполне могут привести днем к быстрому отскоку наверх (в район 1575 п.), далее может последовать еще одна попытка продавить рынок ниже. Вечером все внимание инвесторов будет обращено на важную статистику из США.

В 17-15 ADP опубликует отчет за февраль по числу рабочих мест в частном секторе США (прогноз: +208 тыс.). Если данные окажутся хуже прогнозов, это может усилить продажи под закрытие сессии. Не думаю, что мы сегодня увидим сильную статистику, поскольку компонента занятости в индексе ISM Non-Manufacturing, которая оценивает рынок труда в сфере услуг США (самый многочисленный) в феврале снизилась до 55,7% против 57,4% в январе. В 19-30 Минэнерго США выдаст недельный отчет по запасам нефти.