6%-ная коррекция в акциях BPZ Resources (Nyse: BPZ), вызванная остановкой добычи с одной скважины и землетрясением в Чили, вероятно, завершится ростом почти вдвое, к 5 долларам, в том случае, если шахтам не нанесён никакой ущерб.

Нынешние котировки компании оправдываются только тем, что стоимость её доказанных резервов в разработке (3,2 млн

баррелей), умноженная на текущую цену нефти WTI (100 долларов), в отношении к нынешнему количеству акций (116 млн) даёт 2,76 $.

Землетрясение в Чили вряд ли спутает карты техасской фирмы BPZ Resources, которая занимается добычей нефти и газа в Перу и Эквадоре. Четыре месторождения на северо-западе Перу и на шельфе залива Гуаякиль, а также 10% доля в нефтегазодобывающем объекте на юго-западе Эквадора, не пострадают. Это придаст импульс росту ценных бумаг экзотичной нефтяной компании.

В чём особенность BPZ на Nyse?

Аналогов BPZ на Nyse много. Endeavour International (Nyse: END), которая тоже базируется в Техасе, ведёт добычу в США и на шельфе Северного моря. В Папуа Новой Гвинее находятся добывающие мощности InterOil Corp. (Nyse: IOC), в Турции и Болгарии — TransAtlantic Petroleum (Amex: TAT), в Египте и Йемене — TransGlobe Energy (Nasdaq GS: TGA), в восточном Теннеси и на юге Аляски — Miller Resources (Nyse: MILL). Наиболее близким аналогом BPZ стала Gran Tierra Energy (Nyse: GTE), работающая в Колумбии, Аргентине, Перу и Бразилии.

Главное отличие BPZ от конкурентов заключается в расположении месторождений, локализованных в Перу и Эквадоре. Сила это или слабость?

Шельфовые и прибрежные месторождения BPZ

Объекты на прилегающих участках шельфа, в которых у BPZ осталось 51% после продажи 49% фирме Pacific Rubiales, включают в себя месторождения Corvina и Albacora. Что касается Corvina, то на новой платформе СХ-15 на первой скважине нефть шла слишком медленно, на второй пришлось забурить новый ствол после заминки бура. Сейчас продолжается разведочное бурение СХ15-3D, с оценочной глубиной 2,1 км. Принято решение о сооружении боковой ветви на глубине 1,6 км для бурения до глубины 2,4 км. На Corvina в бюджете предусмотрено бурение ещё 5 скважин в 2014 году после завершения СХ15-3D.

На Албакоре сначала были только сухие скважины, не дающие промышленного количества ресурсов, затем сильные взрывы при сейсморазведочных работах, но сейчас BPZ наконец-то вывел добычу на достаточные объёмы. Недавно началась успешная добыча на скважине А-19D, мощностью 2,1 тысячи баррелей в день. На новой скважине А-18D уже добывалось 2,25 тысячи баррелей в день, но её пришлось временно приостановить из-за взрыва газа.

У прибрежных участков Block XXII и Block XXIII есть большой потенциал, так как в их районе много нефтяных скважин. Вполне возможна добыча выше 500 баррелей в день. На участке Block XXIII, на скважине Caracol 1X, первой из трёх скважин этого участка на материке, произведён первый сухой природный газ. После проверки газа попутной водой из двух точек ствола скважины, BPZ начал тест верхних слоёв, имеющих признаки нефтеносности. Ещё до завершения этой фазы вышка передвинута на скважину Cardo 2X, которую забурили в марте 2014 года, оценочная глубина пласта — 1,4 км. Бурение на участке Block XXII начнётся после получения разрешения.

Разведочное бурение BPZ

BPZ получила разрешение на разведочное бурение ещё трёх скважин, первой из которых будет Delfin, месторождение с нарушенной структурой площадью 12,1 квадратного километра к югу от Corvina. На Delfin проведена тестовая добыча 311 баррелей нефти в день через скважину 39-Х-1, пробуренную в 1973 году.

Следующим разведочное бурение начнётся на Piedra Redonda, из которого в 1978 году уже извлечено 235 тысяч кубометров газа и немного конденсата на 44,5 квадратного километра в районе перуанского города Манкора.

В этом году могут быть пущены пять нефтедобывающих платформ и буровых установок. Отсюда потенциал увеличения добычи. Вероятны расширение объёмов на месторождении Корвина и первая добыча на участке Block XXIII. В конце этого года общий объём извлечения энергоресурсов выйдет на 5 тысяч баррелей в день.

Оценка стоимости BPZ на Nyse

5 тысяч баррелей в день — это совсем мало, если сравнивать с большинством известных нефтяных компаний. Инвесторам нравятся денежные показатели. За 4-й квартал 2013 года у BPZ чистый убыток 10 млн долларов (9 центов на акцию), операционный — 5,7 млн. За год — 57,7 млн и 36,4 млн, соответственно.

Из фундаментальных факторов интересно то, что BPZ развивает генерацию электроэнергии на основе сжигания попутного газа в Перу. Руководство компании обещает найти покупателя газа. Первая очередь газовой электростанции Нуэва Эсперанца около прибрежного рода Калета Круз в северо-западном Перу в 16 км от шельфового месторождения газа Корвина произведёт 135 мегаватт, что потребует 679,6 тысячи кубометров газа в день. Поставлять их BPZ сможет, по меньшей мере, в течение 20 лет. Но электростанция пока не запущена.

Если посмотреть на падение издержек на баррель, оно впечатляет. Если улучшение продолжится, возможен выход на прибыльность в 1-м квартале 2015 года. Но баррель добычи и чистый убыток не имеют значения для компании, которая находится в поиске, по сравнению с перспективами разработки доказанных резервов.

Ресурсы BPZ на фоне конкурентов

BPZ Resources внушительно смотрится по основному для сектора показателю —стоимости предприятия к баррелю доказанных запасов: END по нему показывает коэффициент 43x, GTE 49x, MILL 294x, TAT 29x, TGA 21x, BPZ 33x.

На конец 2013 года доказанные резервы компании составили 16,1 млн баррелей нефтяного эквивалента (из которых 3,2 млн доказанных в разработке и 12,9 млн неразрабатываемых). Вероятные резервы — 27,2 млн б.н.э., возможные — ещё 18,0 млн.

Моделируем 2015 год. Цена на нефть WTI 90 долларов, объём прокачки 2,85 млн баррелей (89% доказанных в разработке), продажи электричества 0. Общая выручка 256,5 млн долларов.

Расходы: по 50 млн долларов на аренду и на управление, на выплату акциями 9 млн долларов, на разведку и разработку 10 млн долларов, на амортизацию 143 млн. Отсюда операционный убыток 5,5 млн долларов.

За вычетом процентного расхода, убыток перед налогообложением 9,78 млн долларов. После возврата налогов, чистый доход может выйти на ноль.

С прибавлением амортизации 143 млн, расходов на разведку и разработку 10 млн долларов и выплату 9 млн долларов акциями, получаем 162 млн денежного потока. На 118 млн разводнённых акций (предположим допэмиссию 2 млн акций) получается 1,37 доллара.

Смотрим на конкурентов: у END стоимость предприятия к операционному денежному потоку 17,6х, IOC 48,6х, GTE 4,0х, TAT 5,2x, TGA 3,3x. Оценим по коэффициенту GTE 4x, получим 5,5 доллара на акцию.

Таким образом, по 4 ценам к денежным потокам, типичным для сектора компаний, ведущих разработку и добычу нефти, ценным бумагам BPZ можно присвоить целевой уровень в 5,5 доллара.

Как оценивать инвестиционный фонд недвижимости? Пример Columbia Property Trust (Nyse: CXP) показывает, что смотреть на конкурентов надо уже в последнюю очередь.

Рейтинг CXP

Прежде всего, смотрим на кредитный рейтинг. По CXP мы довольно давно имеем подтверждение кредитного рейтинга Ваа3 от Moody's, прогноз позитивный.

Перспективы

повышения есть по многим критериям: портфель 5,1 млрд $ скоро достигнет искомых 5,7 млрд (СХР — 7-й по величине траст офисной недвижимости), долговая нагрузка 29% уже сейчас менее 35%, долг к прибыли до вычета процентов, налогов и амортизации 4,1 ниже 5,5, покрытие расходов на основные фонды 4,8 выше 3.

Беспокоит только наличие обеспеченного долга 15,5% от активов против требуемых ниже 10%. Но думаю, что у компании не будет проблем с тем, чтобы уменьшить долг, учитывая возможность продажи части активов.

Почему ещё можно купить CXP?

Акции CXP можно купить из-за таких общеизвестных моментов, как дивидендная доходность 4,5%, удлинение среднего срока сдачи с 6,5 три года назад до 10,2 лет в 2013 году, включение в индексы акций фондов недвижимости (REIT) MSCI US REIT, возможное включение в FTSE EPRA/NAREIT North America Index ETF (IFNA) и Russell Index, успешное рефинансирование кредитов (в последний раз на 500 млн долларов).

Кроме того CXP хорошо диверсифицирован. Основные клиенты — GE, E&Y, Wells Fargo, IBM, AT&T. Есть и географическое разнообразие, причём 15% приходится на Атланту, по 10-11% на округ Колумбия и Нью-Джерси, 9% на Сан-Франциско; таким образом, значителен вес офисов рядом с крупными городами.

В то же время не стоит покупаться на то, что акции торгуются на 15% ниже чистой стоимости активов. Мало что изменилось и от улучшения качества портфеля арендаторов с ВВВ+ в 2011-м до А- на начало 2014 г. Тем более что оно достигнуто за счёт сокращения числа зданий с 93 до 59 и площади с 22 до 16,5 млн кв. футов. Дальнейшая продажа активов возможна только для выплаты долга с целью получения более высокого рейтинга.

Косметическое значение имеет снижение занятости офисов с 94% до 92%, ближе к средней для сегмента, с целью увеличить до 94% к концу 2014 года.

Как считать стоимость акций CXP?

При подсчёте стоимости бумаг CXP не надо ориентироваться на доступ к 500 млн долларов кредитной линии и 100 млн налички.

Выбирая целевой уровень, надо смотреть на плановый доход от аренды 8-10 млн долларов. Вообще самый важный показатель в сфере недвижимости — это операционный доход (в случае CXP количество акций, умноженное на 1,94 доллара на акцию операционного дохода), делённый на стоимость активов. По этой ставке (в случае с CXP 7%) можно дисконтировать ожидаемый доход и получать стоимость объектов недвижимости.

В случае CXP, как и любой публичной компании, у нас есть стоимость недвижимых активов на балансе. Стоимость недвижимых активов за исключением незавершённого строительства и нематериальных арендных активов, 4125 млрд долларов, плюс кэш 100 млн долларов, минус 790,5 млн долларов обеспеченных кредитов — на 3434,5 млн долларов. На 125 млн акций, получается справедливая стоимость акций — 27,48 доллара. Их можно держать, но не покупать.

Добавлю, что фонд планирует продажи и покупки активов на сумму 250-350 млн долларов. Здесь возможна временная вилка, например, сначала продаст, а потом купит. При 300 млн долларов только продажи активов вероятен рост акций в сторону 29,88 доллара.

В то время как газеты вытесняются с рынка блогами, курсы акций издателей газет бьют рекорды на Nyse. Есть ли в этом противоречие?..Издатели газет на Nyse

Как можно догадаться, никакого конфликта в этом я не усматриваю. На Nyse торгуются и общенациональные, и региональные газеты, и у всех разная альфа:

Daily Journal Corp. (Nyse: DJCO) –

это региональная пресса Калифорнии: Los Angeles Daily Journal, Daily Commerce, Orange County Reporter, San Diego Commerce.

недавно купленная A.H. Belo (Nyse: AHP) – это три муниципальных газеты: The Dallas Morning News, The Providence Journal, The Denton Record-Chronicle. Аудитория у муниципальной прессы поменьше.

Gannett Co. (Nyse: GCI), купившая AHP, — это 82 ежедневных издания, включая общенациональное USATODAY.

...

Если не видно других различий, можно посчитать количество издаваемых газет. У DJCO – 10, у GCI – за 80. Но, пардон, даже если это чёткий критерий, то что лучше, New York Times (Nyse: NYT) или USA Today?..

Спрос на газеты в принципе, количество читателей в принципе – хорошие условные критерии, кабы не разная численность штата, орграсходы и доходы от рекламы.

Можно было бы сравнить рекламные бюджеты, но и это не может быть критерием, так как газеты сотрудничают с местной властью, за это получают деньги из бюджета.

Издатели блогов на Nyse?

Монография и газета объединяется в кричащих блогах, поэтому можно посмотреть по именам наиболее популярных ресурсов. Вопрос, опять же, не в количестве посетителей, скорее надо решить, хотите ли Вы платить за то, что пишут на этом сайте?

Эта тактика аналитика прекрасно работает в случае Meredith Corporation (Nyse: MDP). Это и медиа, и маркетинговый канал общения с прекрасным полом. Better Homes and Gardens, Parents, Family Circle, Allrecipes.com, Ladies' Home Journal, Fitness, More, American Baby, EveryDay с Рейчел Рэй и FamilyFun – всё это ресурсы для саморазвития.

Женские ресурсы уже можно сопоставлять между собой. Например, MDP можно сравнить с Martha Stewart Living Omnimedia (Nyse: MSO). Важное отличие MSO в наличии отдела ТВ-трансляций и намного большем размахе. Они публикуют не только блог, но и журналы, и книги, и делают теле- и радиопередачи, ориентированные на 100 млн потребительниц. Впрочем, суть от этого не меняется. Martha Stewart – это ресурс для женщин от 25 до 54 лет с полезными советами на все случаи жизни. Имеется свой бренд товаров для женщин.

Кстати, блоги подчас оказываются намного удачнее газет. McClatchy (Nyse: MNI) издаёт Fort Worth Star-Telegram, The Sacramento Bee, The Kansas City Star, The Miami Herald, The Charlotte Observer и The Raleigh News & Observer. Всего 30 ежедневных газет, если быть точным. Помимо этого есть газеты, ориентированные на отдельные группы лиц, новости и реклама для мобильных приложений, прямой маркетинг, прямая рассылка рекламы по почте. Но самое известное – это 15% в сайте для поиска работы CareerBuilder и 25,6% в Classified Ventures, хозяине Сars.com и Apartments.com, а также 33,3% в HomeFinder, LLC, хозяине HomeFinder.com; и 12,2% в Wanderful Media, портале группового маркетинга.

Кроме того у компаний часто есть много профессиональных изданий на узкую аудиторию, например, DJCO выпускает журнал California Lawyer для юристов. Если ты юрист, хочешь не хочешь, а придётся прочесть. Тем более что к этому журналу ещё прилагается профессиональное программное обеспечение.

Покупать ли акции газет?

Да, и ещё раз – да, но не все! Правда, акции газет, как правило, не очень ликвидный инструмент. Так что надо взвесить все риски. Например, у DJCO 1,39 млн акций, из них фрифлоат 950 тысяч. По цене к бухстоимости смотрится неплохо (2,3), по цене к продажам (6,2) тоже, как и по стоимости предприятия к выручке (6,2). Рыночная капитализация 252 млн долларов, но объём всего 1461. Проделав путь от 100 к 195 долларам, бумага выглядит сильно переоцененной и слишком дорогой. Рентабельность выручки по чистой прибыли 6,5% и по операционной 5,1% не оправдывает дальнейших вложений.

Акции Meredith Corporation (Nyse: MDP) дороговаты, по 46 долларов. При годовом диапазоне 36-53,8 немного более перекуплены, чем хотелось. Подойдут любителям хорошо капитализированных бумаг (рыночная стоимость MDP 2,1 млрд долларов). По цене к прибыли дороговаты, 17,7, но дивидендная доходность 3,8% при средней по S&P 2,3%. И средний объём приемлемый, 370,2 тысячи. Цена к продажам 1,4, цена к бухстоимости 2,4, стоимость предприятия к выручке 1,6 говорят в пользу покупки этой компании, даже при относительно слабом показателе стоимости к EBITDA 9,5. У MDP хорошая рентабельность по операционному доходу 14% и заметная прибыльность выручки по чистому доходу 8,0%. Наряду с рентабельностью акционерного капитала 14%, это делает MDP выгодной покупкой. Хотя оборотные активы скрипят по швам, 1 к 1 с оборотными пассивами.

Бумаги News Corporation (Nasdaq GS: NWS) имеют слишком тесный годовой диапазон 14,5-18,3 доллара, и хотя они сейчас на середине 16,5 доллара, для покупки нужно обдумать последствия. При среднем объёме торгов 881 тысяча рыночная капитализация компании достигает 9,6 млрд долларов. Цена к продажам 1,1, хорошо; цена к бухстоимости 0,76, отлично; стоимость предприятия к выручке 0,79 – тоже. NWS – это Wall Street Journal, Dow Jones, Herald Sun, The Sun, The Times, HarperCollins Publishers. Но торговать чересчур ликвидными бумагами не лучший вариант, они излишне непредсказуемы.

Чем покупать NWS, не лучше ли приобрести акции New York Times Company (Nyse: NYT) за 16,2 доллара? При годовом диапазоне 8,7-16,9 доллара они выглядят перекупленно, цена к прибыли 39,5, зато имеют более понятные перспективы. Но с объёмом 983,8 тысячи и рыночной капитализацией 2,43 млрд долларов NYT, однако же, подходят тоже в основном для любителей крупняка. Дивидендная доходность 1% ниже средней для S&P 500 вдвое. И даже отношение оборотных активов к оборотным пассивам 3,4 этого не оправдывает. Рентабельность акционерного капитала тоже средненькая, 7,5%. В ближайшее время выручка от тиража вырастет за счёт увеличения тоимости доставки. Качество активов улучшится за счёт продажи Boston Globe.

Акции McClatchy Company (Nyse: MNI) легкодоступны по цене 6,2 доллара. При среднем объёме 713 тысяч рыночная капитализация 532 млн долларов позволяет свободно входить-выходить. Цена к прибыли 28,3 немножко напрягает, как и целевой уровень 5,0 долларов. 20%-ный рост акций на новости о продаже cars.com за 3 млрд долларов – это повод продавать. И хотя до хаёв годового диапазона 2,1-7,4 доллара остаётся ещё место, входить в бумагу опасно. Даже при довольно симпатичных коэффициенте оборотных активов к оборотным пассивам 1,3 и рентабельности выручки по операционной прибыли 13,7%, стоимости предприятия к выручке 1,6 и цене к продажам 0,4.

Акции Martha Stewart Living Omnimedia (Nyse: MSO) по цене 4,27 доллара при годовом диапазоне 2,2-5,5 доллара и таргете 5,4 доллара, имеют средний объём 366,4 тысячи, и капитализация компании – 241,7 млн долларов. Цена к продажам 1,6, но к бухстоимости 3,6, и стоимость предприятия к выручке 1,4. MSO за год провела выкуп 5% акций, прибыль выросла до 12 центов с 2 центов при падении выручки на 16%. Отношение оборотных активов к обязательствам 2,0. Казалось бы, покупай не хочу. Но продажи как раз издательского подразделения упали на 20%, что нивелировалось только за счёт доходов от трансляций. При этом выручка от торговли выросла на 12%. Так что MSO не может считаться успешным газетным проектом, скорее это теперь бумага из сектора трансляций. MSO убыточна, и руководство не знает, когда это кончится. По параметру уникальных посетителей онлайн и через мобильный телефон наблюдается рост на 13% в год. То же самое касается (и это не совпадение) выручки от цифрового маркетинга.

Акции Lee Enterprises (Nyse: LEE) имеют рыночную стоимость 4,24 доллара при диапазоне 1,21-5,42 доллара. Из этой акции нужно временно выйти, в преддверии обещанного гендиректором падения операционных расходов на 1,5-2,5%. Да, в эти бумаги инвестирует Уоррен Баффет. Но при среднем объёме 530,6 тысячи и капитализации 226,8 млн долларов возможно достаточно быстрое падение бумаг, а равно и выход из них Баффета. Смущает и то, что годовая цель по акциям LEE находится на 2,5 доллара, на этот уровень будут ориентироваться инвесторы при выходе из бумаги. Цена к продажам пока хорошая, 0,38, но стоимость предприятия к выручке 1,7 уже средняя, а если брать к прибыли до процентов, налогов и амортизации, то и вообще выше 7х. Конечно, у компании высокая рентабельность выручки по операционной прибыли 16,2%, но на рынке есть и другие компании с такой прибыльностью. Хотя LEE всё ещё выглядит внушительно на Среднем Западе США, владеет 300 еженедельниками, 50 ежедневными и 38 воскресными газетами.

Ещё раз, покупать ли акции издателей газет?

Ответ всё-таки да. Например, интересная компания Gannett (Nyse: GCI), которая стоит 27,3 доллара при годовом диапазоне 19,5-30,4. После покупки Belo она вдвое увеличила свой портфель. Сейчас аудитория GCI насчитывает треть американских домохозяйств. Газета ли это? Да, и известная (USA Today). Плюс GCI занимается рассылкой рекламы по почте, оказывает трансляционные услуги в разных сферах, владеет сайтом обзоров гаджетов Reviewed.com. Как акция GCI смотрится покупабельно, 6,2 млрд капитализации, цена к прибыли только 16, средний объём 2,3 млн. Пугает лишь долг к капиталу около двух третей. Но для его погашения есть активы на продажу. Что касается мультипликаторов, они красивы: цена к выручке 1,2, к бухстоимости 2,4, стоимость предприятия к выручке – 1,9, оборотные активы к пассивам тоже 1,9. Дивидендная доходность – 2,8%. Годовой таргет около 33,8 не кажется чем-то сверх, учитывая рентабельность выручки по операционной прибыли 15,5% и рентабельность капитала 16,3%. Тем более что ожидается рост операционной маржи до 19,5% по мере интеграции Belo.

E. W. Scripps Company (Nyse: SSP) чуть подешевле, 17,8 доллара, и существенно ниже годовой вершины 22,59, хотя и сильно выше лоу 11,8. Годовой таргет по акции – 22,7 доллара, средний объём 343 тысячи, в последнее время возросший вдвое. Рыночная капитализация – 999,9 млн долларов, цена к продажам 1,2, к бухстоимости 1,8, стоимость предприятия к выручке 1,2, оборотные активы к пассивам 3,6. Можно брать. Единственное, что это отнюдь не только газеты: компания владеет 19 телевизионными станциями. И флоат лишь 25 млн из 56. Да и структура выручки скорее в пользу продажи газетного бизнеса: доход от рекламы на ТВ вырос на 17%, от ретрансляции на 42%, а рост от подписки на газеты – только 5%. Но всё-таки рост. Кстати, за последний год Scripps купил агентство видеоновостей Newsy и пару телестанций – не до газет.

Акции New Media Investment Group (Nyse: NEWM) торгуются по 14,86 доллара при годовом диапазоне 10,4-15,7. Средний объём 606,8 тысячи, капитализация 446 млн долларов при выручке 516,5 млн долларов и чистом доходе 795 млн долларов (! – интересная ситуация, связанная с особенностями учёта), годовой таргет 18 долларов. Рентабельность выручки по операционной прибыли 5,6%, доходность активов 3,1%, оборотные активы к пассивам 1,3. В 2013 году доходы от цифровой рекламы выросли на 4,9%. Выручка от продажи печатных изданий упала на 0,3%, от коммерческой печати – выросла на 1,9%. Общие расходы упали на 3,5% в год. У NEWM 86 ежедневных газет тиражом 771 млн экземпляров и еженедельные журналы тиражом 324 тысячи.

Ещё удобнее, с точки зрения трансакционных издержек, торговля акциями Journal Communications (Nyse: JRN), которые стоят 8-9 долларов. Сейчас бумаги находятся в середине торгуемого диапазона 5,6-10,0 долларов. Из всех акций издателей газет JRN лучше всего по параметрам для трейдеров. 440 млн долларов капитализации и 205 тысяч объёма, с одной стороны, не слишком много для того, чтобы заблудиться на рынке, а с другой, достаточно для того, чтобы быть уверенным в возможности эту бумагу продать. Цена к прибыли 16,7 всё ещё подходит для покупки с годовым таргетом 11,5 доллара. По мультипликаторам бумага смотрится адекватно: цена к прибыли по акции 1,4, к бухстоимости 1,8, стоимость предприятия к выручке 1,7. Рентабельность выручки по операционной прибыли 13,6% ещё и очень привлекательна на текущем рынке. Доходность акционерного капитала 11,5% обеспечивается расходованием текущих активов впритык, что опустило коэффициент оборотных активов к обязательствам до 1,1. Но падение выручки JRN на 12% в 2013 году не должно вводить в заблуждение, потому что с учётом календарного фактора и особенностей учёта на деле был рост продаж на 11%. В 2014 году операционная прибыль, вероятно, нивелирует 13%-ное прошлогоднее падение за счёт возобновления доходов от показа Олимпийских игр и выступлений в рамках политических кампаний. При этом сопоставимый рост выручки от трансляций достигает 7% в год, в том числе от телетрансляций — 11%. Больше чем вдвое за год выросла выручка от ретрансляции – это существенно.

The Street (Nasdaq GM: TST) – полный контраст DJCO. Внутри годового диапазона 1,78-3,04 доллара, бумага занимает не самую большую высоту 2,6. При дивидендной доходности 3,8% и годовом таргете 4 доллара – хорошая инвестиция. Даже несмотря на рыночную капитализацию всего 88,9 млн долларов, средний объём покрупнее, чем у DJCO – 188 398. The Street – это вебсайт с подпиской и несколькими предложениями финансовых новостей и аналитики: RealMoney, RealMoney Pro, Options Profits, Stocks Under $10. Дополнительные источники дохода – подписка RateWatch на информацию о банковских ставках для институционалов, а также информация об M&A Deal Pipeline. По цене к продажам компания только превысила 1,6, по цене к бухстоимости около 1,2, по стоимости предприятия к выручке – 0,7, оборотные активы к пассивам – 2,1, плюс налички 45,6 млн долларов. В общем, всем хороша.

***

Завершая обзор акций издателей газет, надо отметить, что большинство из интересных бумаг совмещают печать с трансляциями и интернет-сервисами. В этом причина взрывного роста бумаг, которые мы не рекомендуем к покупке. В этом же открывается перспектива роста других компаний в будущем. Мультипликаторы при анализе имеют второстепенное значение, вопрос покупки такой акции – вопрос доверия к тому или иному издателю и его портфелю газет и вебсервисов. Как я уже писал, 2014 год станет на бирже годом расцвета ТВ-империй.

Просто взять и оценить банк — расплюнуть. Пресс-релиз почитать может каждый. Там в верхнем абзаце обычно есть сумма активов, взвешенных с учётом риска, и если сравнивать их с

капитализацией, можно от этого и плясать. Но экспресс-анализ — это ещё и возможность упустить самое главное, чего потерять никак нельзя, — факт развала и реструктуризации мировой банковской системы, в которой вертикальная логика ведения бизнеса, как и во всех распавшихся империях, сменилась сетевой горизонтальной. Итак...

Экспресс-анализ UBS

Акции UBS интересны ожидаемыми дивидендами. Сейчас у банка достаточность капитала первого уровня 12,8%, а с уровня 13% он обещает выплачивать акционерам не меньше половины прибыли. В ближайшие годы держатели бумаг UBS смогут получать около двух третей прибыли. При этом около двух третей выручки будет получено за счёт акций.

Отложенные налоговые активы в ближайшее время обеспечат снижение эффективной налоговой ставки до 15-25%.

Наиболее привлекательной отраслью, с точки зрения прибылью на акционерный капитал, будет управление благосостоянием (WM). Но активы под управлением WM растут быстрее всего в сегментах с малой рентабельностью.

Интервенции центральных банков сглаживают изменчивость рынка, что может привести к падению выручки во франках примерно в пределах 10% в 1-м квартале 2014 года. В том числе — в торговле инструментами с фиксированным доходом примерно на 15%, и акциями — ориентировочно на 5% в год. Без повышения волатильности, в масштабах всего банка возможно сокращение прибыли на акцию в районе 3%-5%.

Ещё можно ждать 10%-ного роста выручки от развития инвестиционных банковских услуг. При этом примерно в полтора раза вырастет выручка от сделок слияния и поглощения, на треть от андеррайтинга акций, и совсем немного — от андеррайтинга облигаций.

Для экспресс-анализа может, в крайнем случае, разность доходности капитала и стоимости кредитования. Тем более что доходность рискованных активов у UBS 11,4%.

Анализ компонентов стоимости UBS

Самое интересное в оценке стоимости UBS — это метод компонентов стоимости.

Для этого на основе данных из отчёта и наших предположений моделируем чистую прибыль по подразделениям. Дальше смотрим распределение акционерного капитала, средства под управлением, цену к прибыли, к бухгалтерской стоимости, к активам под управлением и определяем стоимость.

По нашему прогнозу, частные банковские услуги к 2016 году будут приносить около 3,23 млрд франков прибыли, на них будет приходиться 5,89 млрд франков капитала и 1,125 трлн франков средств под управлением. Нормальная цена к активам под управлением в этом секторе 4х, но цена к бухгалтерской стоимости лишь 7,7х, а цена к прибыли 14х. Оцениваем по цене к прибыли, получаем 45,2 млрд франков.

Обслуживание юрлиц, по нашим расчётам, принесёт 1,3 млрд франков, на него будет приходиться 3,9 млрд франков капитала. Цена к прибыли здесь адекватна около 10, к бухгалтерской стоимости 3,3, мы получаем стоимость около 13 млрд франков на основе цены к прибыли.

На инвестбанкинг и ценные бумаги придётся около 1,79 млрд франков прибыли при 9,1 млрд франков капитала (сейчас 7,8 млрд). При цене к прибыли 9 и к бухгалтерской стоимости 1,8, рыночная стоимость этого подразделения порядка 16,1 млрд франков.

В управлении активами прибыль будет около 534 млн при стоимости капитала 1,97 млрд франков (сейчас 1,7 млрд) и средствах под управлением 663 млрд франков. При цене к прибыли 12х, к бухгалтерской стоимости 3,3х и к активам под управлением 1х мы получаем стоимость подразделения 6,4 млрд франков.

Управление благосостоянием будет иметь доход 1,0 млрд франков (цель компании) с капитала 3,2 млрд франков (сейчас 6,1 млрд) при средствах под управлением 1,03 млрд. Цена к прибыли 14х, к бухгалтерской стоимости 4,6х и к активам под управлением 1,4х помогает оценить это подразделение в 14,6 млрд.

Управление корпорацией (управление активами, оставшимися после кризиса, плюс, собственно, руководители: СFO, COO, CRO, главный юрист) дадут чистый убыток около 270 млн франков, причём на него будет приходиться 20,35 млрд франков капитала (сейчас 21,4 млрд). При цене к бухстоимости 0,7х можно оценить это подразделение в 14,6 млрд франков.

Справедливая стоимость в 2016 году получится, таким образом, 109,9 млрд франков. Это 14,4х прибылей, 2,5х бухгалтерской стоимости и 3,9х активов под управлением, или 29 франков на акцию, дисконтируя которые под стандартные 11% получаем 21,2 франка. По нынешнему курсу доллара против франка, это 24 доллара за акцию на Nyse.

На этой неделе в США ожидаются IPO Lumenis (NSADAQ: LMNS) и Coupons.com общим обьемом 23- млн долларов.

Но самое интересное на рынке первичных размещяений, конечно, впереди, и это, вне всякого сомнения, IPO в секторе «больших данных» для американских органов безопасности.

COUP

Coupons.com занимается предоставлением информации

об акциях в онлайн-ритейле и компаниях розничной торговли, таких как Walgreens. До IPO Ebates это — главное размещение в сфере скидочных программ.

COUP планирует привлечь 130 млн долларов при выручке 167,89 млн долларов. Несмотря на чистый убыток 11,3 млн долларов, сумма IPO не идёт вразрез со стоимостью активов 134 млн долларов. Хотя при обязательствах 66,2 млн долларов было бы разумно сделать первичное размещение поменьше. Тем более что накопленная сумма акционерного капитала — отрицательная (так бывает при больших убытках в прошлом).

Первичное размещение акций COUP — это, прежде всего, успешный маркетинговый ход. По этой причине лучше не придумаешь, чем вложиться в него на один-два дня.

LMNS

Lumenis занимается производством хирургического оборудования, преимущественно, лазеров. Оборудование используется для операций на сетчатку и глаукому, желудочно-кишечный тракт и половые органы. Кроме того в активе компании пластика морщин, рубцов, шрамов, удаление волос, восстановление после татуировок, лечение варикоза и пигментных пятен.

У LMNS обязательств намного больше, чем у Coupons.com, 188,8 млн долларов, но они сопоставимы с активами, 206 млн долларов. При выручке 265 млн долларов у компании есть чистая прибыль 17 млн долларов, и, таким образом, рентабельность 6,4%. И это при том, что в производстве хирургического оборудования отнюдь не у всех компаний есть просто чистая прибыль.

IPO Palantir

Отвечая на вопрос нашего клиента, IPO Palantir ещё не зарегистрировано, но о нём много слухов, и оно из самых ожидаемых. Вся компания пока оценивается в 9 млрд долларов. При привлечении финансирования в сфере private equity стоимость часто завышается, но в данном случае оценка ложится на потенциал использования софта в гражданских сферах.

Наиболее актуально применение софта Palantir в банковской сфере, прикладной аспект — проверка клиентов.

Palantir Technologies — это компания, которая занимается разработкой технологий, похожие на описанные Дж. Толкином видящие камни «палантиры». Компания занимается разработкой программ анализа данных, которые включают в себя аудио-, видеоинформацию и, естественно, самые интересные сведения — о финансовых операциях и о связях между людьми и об их биографии.

Особенность анализа финансовых операций методом Palantir заключается в том, что каждая отдельная операция оценивается как часть деятельности субъекта. В результате, можно моментально получить досье, в котором данные камер в кофейне сопоставлены с оплатой кофе по банковской карте и даже звонками по мобильнику. Аудит поисковых запросов и IP-адресов обнаруживает подозрительные для данного пользователя на основе его биографии.

У Палантира интересно построена работа с персоналом, для которого компания становится местом зарабатывания на жизнь и тусовки, но не заколачивания больших денег. Единственным видимым препятствием для IPO, на мой взгляд, будет то, что фирма не старается ничего продать, всё как бы получается само собой. А раз так, то ей нужны не инвесторы с открытого рынка, а скорее private equity с адекватными условиями.

В то же время соглашусь с тем, что у такого IPO хорошие перспективы. Исследование процессов, происходящих на предприятиях, — организационный менеджмент в чистом виде — перестал быть привилегией исключительно аналитиков. Компании, работающие в сфере «больших данных», включая DWCH, SPLK, DATA, готовы предложить алгоритмы, которые ускоряют труд аналитиков в разы. У практически всех возможных конкурентов Palantir есть один недостаток: за ними не стоит американская военщина.

Перемены в биржевой инфраструктуре приведут к тому, что физические интервенции ЦБ скоро перестанут влиять на увеличившийся в размерах рынок, в отличие от устных интервенций.

Сейчас для стабильности рубля хорошие условия, в том числе по торговому балансу и текущему счёту в целом. Отличные условия в плане цен на нефть и сносное поведение других валют развивающихся стран. Тем не менее валюта России, в целом, как тренд, снижается по отношению к USD.

Что происходит с рублем?

Рост курса доллара по отношению к рублю не просто следствие вакуума в коммуникации между центральным банком и валютным рынком. Подорожание американской валюты объясняется умножением числа участников этого рынка. Только за первую декаду февраля число клиентов валютной биржи возросло в 1,75 раза. В основном это люди, ориентированные на активную торговлю.

Представим, что 113 000 зарегистрированных участками торгов клиентов валютного рынка каждый положил на счёт по 1000 долларов, которые при плече 1:20 дают 20 000 долларов buying power. На рынке появляется новый спрос на 2,26 млрд долларов, или 80,4 млрд рублей.

ЦБ обещает выработать правила интервенций на валютный рынок с 2015 года. Но дальнейшая борьба против роста курса с помощью физической продажи валюты бессмысленна. Осталось только восполнить пробел в коммуникации между ЦБ и участниками торгов. Сейчас у ЦБ нет эффективной системы сигналов, которые биржевики чётко понимают.

Прямой доступ к валютным торгам на Московской бирже

Три крупные брокерские компании предоставили клиентам прямой доступ к валютным торгам на Московской бирже. Как и любое преобразование, это повысило уязвимость финансовой системы и дало большое пространство для жёстких трейдерских практик.

Брокерские тарифы для валютного рынка аналогичны тарифам для фондового. Компании обещают своим клиентам тарифы, привлекательные для участников рынка, которые торгуют особенно активно. На деле, условия торговли ставят клиентов в крайне неудобное положение, в котором им ничего не остаётся делать, кроме как максимально активно торговать. Комиссия щадящая, от 0,009%. Предлагается даже кредитное плечо, 1:19 или 1:20 с уровнем покрытия 5% для доллара и евро.

В качестве преимуществ нового продукта называются реальные биржевые цены, узкие спрэды и высокая ликвидность площадки. Многие форекс-конторы грешили придуманными котировками и неудобными условиями торговли по доллару-рублю. С оглядкой на них, фондовые брокеры упирают на то, что дают возможность покупки и вывода «живой» валюты. Но, что касается ликвидности, то американские акции по-прежнему смотрятся предпочтительнее.

Повышение спроса на иностранную валюту объясняется тем, что физические лица теперь могут через биржу торговать парами доллар-рубль, евро-рубль и юань-рубль в режимах «сегодня», «завтра» и Т+2. Сделки можно заключать даже по телефону.

На чём зарабатывают валютные фондовые брокеры?

Брокерские компании зарабатывают комиссию за сделку, от 0,015% при сумме сделок свыше 5 млн рублей в день и от 0,03% при обороте до 5 млн, за списание валюты с инвестиционного счёта около 0,05%, за перенос позиции по ставке около 7% в год. При этом у клиентов есть возможность занимать деньги у брокера по ставке 12-15% в год.

Для участников фондового рынка важно, что валюту можно покупать так же, как акции или срочные контракты. У экспортёров появляется возможность конвертировать свою выручку в рубли с минимальными издержками за счёт узких спрэдов.

Здесь допустимы вариации по распределению нагрузки между мелкими и крупными клиентами по разным компаниям и тарифным планам. Например, комиссия за поручение может достигать 0,0177% при обороте 10-50 млн рублей, но ограничиваться 0,0295% за суммы до 10 млн рублей. И наоборот, бывает градация 0,0354% при сумме сделок до 1 млн рублей, 0,0295% от 1 до 5 млн и 0,0236% от 5 до 10 млн рублей.

***

Ключевым нововведением последнего года на Московской бирже стало то, что фондовые брокеры предоставили физическим лицам прямой доступ к валютным торгам на ней. Теперь будущее рубля видится как случайные блуждания внутри дня в диапазоне, который определяется ценами на нефть, притоком-оттоком капитала, настроениями инвесторов, экономическим ростом. Единственным действенным способом повлиять на рынок будут устные интервенции.

Вместе с тем становится очевидной новая фундаментальная проблема денежно-кредитной политики. Она заключается не столько в возможном подорожании импорта при росте доллара и курсе, ориентированном на таргетирование инфляции. Многообразие центров принятия решений внутри правящего истеблишмента пока позволяет успешно держать доллары в пределах допустимого диапазона вокруг расчётного курса бюджета — с помощью устных интервенций.

Главный вызов, стоящий перед ЦБ, заключается в том, что рынок становится слабо контролируемым за счёт опасений физических лиц, у которых теперь есть прямой доступ к валютным торгам. Собравшись вместе, частные участники рынка способны перебить ограниченный объём интервенций.

Американские акции химической компании Cabot Corporation (NYSE: СИЕ) в этом квартале будут в числе активов, которые можно покупать во время финансового кризиса. Возможен рост бумаг CBT до 60 долларов.

Финансовые показатели CBT

Разочарование последним отчётом по прибыли, составившей 78 центов на акцию, сменилось оптимизмом относительно

квартальной выручки, увеличившейся до 898 млн долларов вместо ожидавшихся 880 миллионов. Годовой рост выручки достигает 5,9%, что при дивидендной доходности 1,7% выглядит многообещающе.

В очистке рентабельность выручки по EBITDA упала до 6,5% с 19,4% годом ранее, но в продвинутых технологиях выросла к 36,9% с 18,4%, в материалах повышенных характеристик — до 15,7% с 13,8% (новинки в производстве силикона и пластика), в сегменте укрепляющих материалов — до 12,4% с 10,5% за счёт повышения спроса на резину и другую продукцию для авто, расширению мощностей в Китае и Мексике.

Прибыль Cabot до процентов и налогов в 1-м квартале 2014 года выросла на 27%. Доход на акцию достиг 86 центов против 66 центов годом ранее. Такими темпами, компания может показать около 3,65 доллара прибыли на бумагу в этом году и порядка 4,4 в следующем.

Факторы развития CBT

У Cabot есть много интересной продукции, например, маркеры для того, чтобы отличать подлинную продукцию от контрафактной. Помимо товаров для удаления ртути продажи, скорее всего, опять вырастут на 5% в год, с этого компания будет иметь 14% операционной маржи. Но сегодня главное – это вдувание углеродной пыли и, конечно, удаление ртути. В 2014 финансовом году CBT будет готовиться к введению MATS, новых стандартов обеспечения безопасности при работе с меркурием и токсичным воздухом, вступающих в силу в апреле 2015 года. Это главный стимул развития компании, вполне официальный и даже хронологически установленный.

На рынке удаления ртути всего три поставщика активированного угля – Сabot Norit, Calgon Carbon (Nyse: CCC) и ADA-Carbon Solutions. В отрасли говорят о грядущем повышении спроса на эту услугу. Главный вопрос в том, на что будет похож рынок удаления ртути после выполнения стандартов MATS? Norit имеет с каждого доллара выручки около 20 центов прибыли, думаю, что после ввода стандартов спрос возрастёт.

Чисто географически, CBT поможет улучшение состояния европейской экономики. На Европу может прийтись около 16% продаж материалов высоких характеристик, на Северную Америку — около 24%, Южная Америка – один из самых сильных регионов, на неё тоже порядка 16%, а вот ЮВА в последнее время не ахти, так как сильно взаимосвязана с Европой, куда сама поставляет резину.

Ещё один важный фактор – переход на более прочные материалы, снижающий спрос на замещение, но увеличивающий базу потенциальных клиентов. Как и многие другие американские компании, CBT натолкнулась на препятствие в виде собственной исключительности. Скажем, продажи оборудования для вдувания углеродной пыли ограничены из-за того, что бизнесу, поставившему новое оборудование, пока не требуется замещение – настолько хорошо и долго оно работает. Здесь важна скорость, с которой очередь на установку нового оборудования будет переходить в фактические установки. Также надо следить за тем, как ютиля будут использовать вновь установленное оборудование и сколько компаний коммунальной отрасли захочет воспользоваться отсрочкой на выполнение стандартов по ртути до апреля 2016 года. Думаю, таких будет много, и это немного подстегнёт рост дополнительно.

Кроме того CBT ведёт расширение производства. Например, в КНР пущен завод по производству сажи для резиновой смеси. Увеличение объёма в сфере укрепляющих материалов составляет 15% в год.

Прогноз по CBT

Двузначный рост в сегменте укрепляющих материалов внушает оптимизм. Ожидания роста в отраслях, связанных с автомобилями и инфраструктурой, также свидетельствуют в пользу роста акций CBT. Улучшение ситуации в Европе и настроений в Китае говорит о возможном повышении спроса на химическую продукцию.

По прогнозу Cabot, увеличение прибыли Norit до вычета процентов, налогов и амортизации в 2014 финансовом году достигнет 80 млн $ против 50 млн $ в предыдущем году. К 2017 финансовому году ожидается рост этого показателя до 150-200 млн долларов. Возникает вопрос, за счёт чего? Рост в секторе производства углеродной сажи в 2014 году должен быть сильным, около 11%. 5%-ный прирост продаж даст покупка NHUMO, 11% удастся выбрать за счёт увеличения объёмов, 3% — благодаря китайскому заводу. На всё это можно накинуть 3-5%-ный органический рост.

Около 2,1 млн из этой суммы может дать оборудование по вдуванию углеродной пыли, 0,4 млн — рост бизнеса в области очистки от ртути за счёт Norit. За вычетом полумиллиона роялти, выплачиваемого ADA-CS, итого по ртути мы имеем около 2,0 млн долларов. Благодаря росту бизнеса можно получить ещё 3 млн, неповторяющийся плановый ремонт даст 4,0 млн, синергия 7,5 млн, 6,0 млн можно выгадать с запасов. Итого не по ртути 17,5 млн. Плюс 55 млн, и понятно откуда взято 92% прогнозного операционного профита. Дополнительно около 12% даст синергия от покупки NHUMO. Также не будем забывать об экономии на закрытии завода в Малайзии и о стоимостном росте продаж за счёт повышения цен с 1 октября 2013-го.

По 14 прогнозным прибылям на акцию за 2015 год акции CBT можно оценить в 61,6 доллара.

Вероятность дефолта США не может быть аргументом в пользу снижения доллара.

Технический дефолт США 2014

Казначейские ценные бумаги превышают 92% от активов ФРС США, которыми обеспечена американская валюта. Чтобы купить облигации минфина, ФРС США не печатает деньги, а расширяет резервы коммерческих банков на счетах в центральном банке.

Таким образом, деньги выдаются банкам под то, что ФРС купит бонды минфина.

Создание долларов лежит на плечах министерства финансов США. Распространением валюты в США занимаются федеральные резервные банки. У них на счетах есть денежные средства, необходимые для того, чтобы компенсировать потребности банков в наличности. Коммерческим учреждениям денежные средства нужны, в свою очередь, для выдачи потребителям. Крупные банки получают деньги от ФРС и передают мелким. Распространение валюты среди потребителей необходимо с целью избежать нехватки ликвидности в банковской системе. Таким образом, деньги имеют производную функцию от госдолга.

Согласно отчёту минфина за январь, на выпуск федерального долга приходится 64,3% поступлений, а на погашение — 65,6% расходов. По моему мнению, это означает, что по казначейским облигациям США рано или поздно наступит технический дефолт. Под ним я подразумеваю отсрочку в погашении купона или основной части долга на короткий срок. Министр финансов США сказал, что дефолт может быть очень быстрым.

По состоянию на начало февраля 2014 года, долговые обязательства министерства финансов США, ограниченные потолком госдолга, достигли 17,246 трлн долларов. Джек Лью может не платить по долгам, выпуская облигаций больше, чем погашает. В январе минфин выпустил обязательств на 5,816 трлн долларов, а погасил — на 5,875 трлн, поэтому здесь ещё есть некоторый задел.

Дефолт США по долгам минфина

Несмотря на наличие финансовой подушки, операционный денежный поток минфина отрицательный. Денежные поступления в январе достигли 899,3 млрд долларов, а выплаты — 973,1 млрд долларов.

Часто говорят о возможности дефолта по социальному обеспечению. На образовательные программы приходится 3,6% расходов, на программы социальной безопасности — 6,5%, на медицинские — 9,1%, на пособия по безработице — 0,5%, на ветеранов и военных пенсионеров — 0,9%. В совокупности, на социальные программы приходится 16,9% текущих каждодневных операционных платежей минфина. Если не повышать лимит госдолга, бюджет лишится 64,3% поступлений и не сможет найти деньги, придётся сократить расходы на социальные программы.

Ещё 6,8% платежей относятся к секретной и не классифицируемой части бюджета минфина, но их притормозить вряд ли удастся, иначе зачем их засекречивать...

Попытка направить 16,9% расходов на выплату долга, на которую приходится 65,6%, приведёт к тому, что на каждый доллар обязательств придётся 25,8 цента выплат. Естественно, что облигации придётся существенно причесать, срезав часть их стоимости. Вряд ли американцы на это пойдут.

Дефолт доллара США

ФРС не сильно пострадает от короткой просрочки по долгам министерства финансов. В настоящее время на счетах федрезерва не более 1 млн $ казначейских ценных бумаг сроком погашения до 15 дней. Срок погашения от половины месяца до трёх месяцев имеют 298 млн долларов трежерис на счетах ФРС, ещё 176 млн должны быть возвращены в срок от 3 месяцев до 1 года. Таким образом, самых краткосрочных ценных бумаг минфина всего на 475 млн долларов. За последний год доля казначейских бумаг сроком погашения до года в портфеле ФРС выросла с 23% до 34%, но из них лишь ничтожная доля приходится на векселя с самым коротким сроком погашения.

Если что, в парикмахерскую поведут американские банки. Депозиты в них насчитывают больше 10 трлн долларов. Пора уже сделать причёску в греческом стиле. Налог на депозиты даже в 10% закроет часть потребностей госдолга и избавит доллар от негативного влияния технического дефолта.

Сумма денег в обращении, 1,207 трлн долларов, — это лишь 7% от госдолга США, так что сильного обесценивания валюты ждать не следует. За последние 4 месяца деньги в обращении выросли лишь на 1,5%. В расчёте на душу населения они сократились, до 3809 $ с 3815 $. Если по краткосрочным векселям США будет технический дефолт, то облигации со следующими сроками погашения, возможно, станет выплачивать легче. Поэтому их доходность, даже вопреки вероятному снижению рейтинга, не вырастет, а станет снижаться.

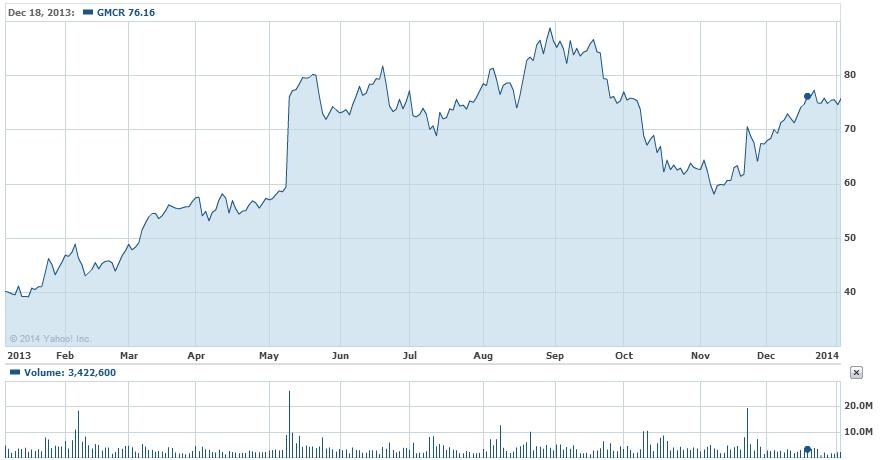

Акци Green Mountain Roasters (Nasdaq GS: GMCR) в течение квартала могут разменять сотню долларов

В секторе упакованной еды в ресторанах в этом году хорошо смотрятся HAIN, THS, BWLD, KKD, PNRA, SBUX, TXRH, THI и GMCR. По ценам к прибыли они все немного за 30, кроме GMCR, KKD и TXRH. По стоимости предприятия к прибыли до налогов, процентов и амортизации, GMCR смотрится вдвое лучше среднего.

От GMCR мы ждём 55%-ного роста продаж и 78%-ного роста прибыли на акцию в течение пяти лет, а также прогнозный рост продаж на 9% и прибыли на 14% в течение двух лет. По этим признакам GMCR можно сопоставить с LNCE, SBUX, WFM, CHD, CMG, ANFI, FRAN, BNNY, TFM, LULU, UA, SODA. Средняя цена к прибыли у этих компаний колеблется около 30, поэтому GMCR может подорожать на треть и быть около 100 долларов.

При росте к 100 долларам GMCR сильно превысит долгосрочную среднюю стоимости предприятия к продажам (около 2,2) и поднимется к максимумам этого показателя около 4,5, но к повышению коэффициентов уже пора бы привыкнуть. Цена последних сделок с представителями этого сектора свидетельствует в пользу повышения мультипликатора стоимости предприятия к продажам. При покупке Peet’s Coffee & Tea компанией Joh. A. Benckiser Group (JAB) в июле 2012 года мультипликатор составил 19, при приобретении Caribou Coffee — около 10, D.E. Masters Blenders 1753 – около 8,2. При цене за GMCR около 100 долларов получается отношение стоимости предприятия к прибыли до налогов, процентов и амортизации около 13,3.

В последнем квартале 2013 финансового года рентабельность выручки GMCR по валовой прибыли, возможно, выросла на 380 базисных пунктов от сокращения издержек на кофе, на 70 пунктов от экономии на расходах по гарантии, от сокращения возврата продукции на 40 пунктов, от увеличения загрузки мощностей на 210 пунктов, от большего количества рабочих дней на 20 пунктов. Почти все эти факторы постоянны и ожидаются в следующих кварталах. При этом единовременно около 210 базисных пунктов могло отнять изменение структуры производства, и около 120 пунктов – изменение структуры продаж, а также ещё около 140 пунктов – ценовая политика.

GMCR: Понижение стоимости кофе

Главным фактором роста Green Mountain будет снижение себестоимости. GMCR хеджирует 50% стоимости кофе через форварды со сроками поставки от 6 до 9 месяцев, стоимость которых неумолимо уменьшалась в течение последних двух лет и сейчас находится на новых минимумах. Цена фьючерсов на кофе (Arabica) находится в самом длинном нисходящем тренде с 1993 года из-за опасений избытка предложения вследствие дождей в Бразилии, которые увеличат урожайность (прогнозы MDA по погоде, прогнозы Conab по урожаю).

Прямым следствием падения цен на кофе становится сокращение издержек Green Mountain Roasters, Starbucks и других компаний, торгующих кофе. Понижение цены сырья на каждые 100 базисных пунктов увеличивает прибыль на акцию GMCR на 2 цента в год. В 2014 финансовом году ожидается понижение цены кофе на 20-30%, что повысит прибыль на 40-60 центов в год. Часть из этой выгоды компания вернёт потребителям в виде скидок и купонов, поэтому фактический рост чистой прибыли от понижения цен на кофе составит около 30-45 центов на акцию.

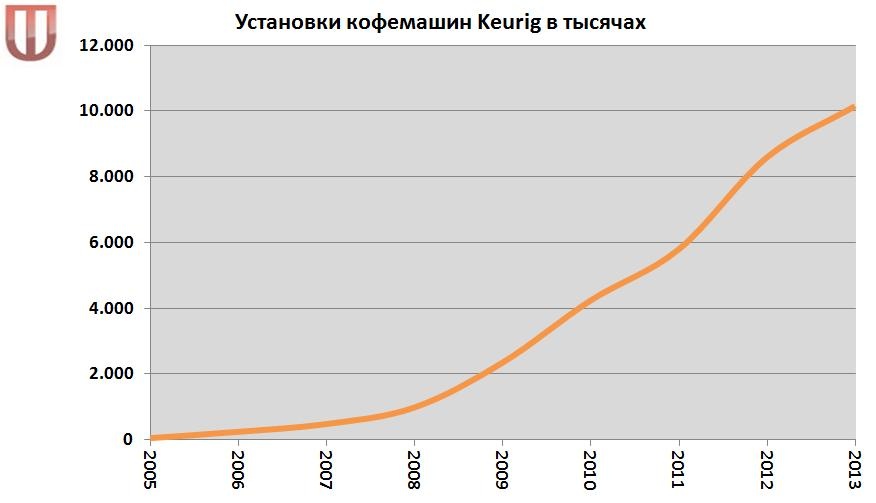

GMCR: Расширение продаж кофейных смесей и кофемашинВторым важным фактором подорожания акций GMCR будет расширение поставок специальных кофейных смесей K-Cup и кофемашин Keurig, причём одно ускоряет другое. По данным опросов, продажи K-Cup в 2014 финансовом году вырастут примерно на 15% под под влиянием быстрого роста установок кофемашин Keurig, около 35% в 2013 финансовом году. С 2005 по 2012 финансовый год GMCR продал 22,7 млн кофемашин Keurig, за один 2013 год – 10,2 млн. Увеличение сопоставимых продаж Keurig достигло 45%. Увеличение поставок Keurig – следствие спроса на брендированный кофе со стороны новых потребителей, которые раньше не покупали Keurig из-за высокой цены K-Cup.

Если даже в 2014 финансовом году продажи Keurig останутся на уровне 10,2 млн, то рост установочной базы достигнет 25%. Интересная особенность модели продаж заключается в том, что выручка от установленных Keurig должна быть двигателем роста.

Часть производителей продаёт свой кофе без лицензии, что вызывает скепсис некоторых аналитиков относительно возможности роста продаж GMCR, которая лицензирует своих официальных партнёров. Продажи без лицензии могут отвоевать 12% рынка, но их в ближайшее время можно будет конвертировать в лицензируемые, особенно если речь идёт о продажах в Walmart. Лицензированию от GMCR подлежат также продажи брендированного кофе от Maxwell House, который может стать партнёром компании. Увеличение числа упаковок, которые продаются без лицензии, способствует расширению продаж кофемашин, так как понижают издержки, связанные с их использованием.

GMCR: Стуктурный рост прибыли на акцию

Производство GMCR сейчас работает на 30% от мощности. Менеджмент компании намерен сократить издержки производства на 70-100 млн долларов в 2014 финансовом году. 34% этой суммы придётся на экономию в сфере выработки кофе, 6% на косвенные издержки по работе подразделений компании, 20% на прямые издержки по приобретению сырья, 15% на гарантийное обслуживание и 26% на логистику. Вследствие этого загруженность мощностей вырастет с 31% до 34%, а прибыль на акцию – на 33-47 центов.

GMCR демпингует Starbucks в крупных сетях магазинов Walmart, Target, BBY, Safeway. Цена кофе GMCR бьётся с Donut House, Caribou и менее известных частных производителей (Private Label). Средняя цена конкурентов в пределах 55-60 центов за чашку на 15-20% ниже средней цены GMCR чуть выше 70 центов за чашку. Обычно разрыв между менее известными производителями и популярными марками достигает 30%, так как поставщики кофе известных марок, включая TreeHouse (THS), отталкиваются в маркетинговой политике не от увеличения объёма, а от повышения прибыльности продаж. Примерно у половины Уолмартов и пятой части Таргетов нет на полках брендированных упаковок кофе, и GMCR хочет восполнить этот пробел.

GMCR будет расти за счёт повышения загруженности мощностей и внедрения инноваций в продуктовую линейку. Технология Keurig 2.0 считывает информацию о предпочтениях по кофе нанокамерами на кофемашинах, которые будут посылать лучи, управляющие процессом приготовления. Такая структура позволит расширить набор возможных ароматов и вкусов. GMCR вынуждена внедрять инновации после истечения в 2012 году сроков патентов на первое поколение Keurig. Второе поколение Keurig с устройством идентификации вводится в строй со второго полугодия 2014 года. Вероятная цена на этот продукт будет ниже 235 долларов у конкурентов от Bunn, продающихся в Walmart.

Выручка с каждой категории зависит от количества проданной продукции, которая считается на основе доли GMCR на американском рынке (от 120 млн домохозяйств). Доля кофемашин Keurig вычисляется как 20% от домозяйств и 26% от домов с кофемашинами. Доля K-Cup вычисляется от общего количества выпитых чашек кофе. В США выпивается около 79,2 млрд чашек в год, из них 16% приходится на K-Cup. Среднее потребление K-Cup на кофемашину – 1,5 чашки в день. Общее количество K-Cup, потребляемых в США, около 13 млрд в год. Из них около 1,6 млрд – нелицензированные упаковки, остальное (88%) приходится на долю GMCR и их партнёров, причём 46% — на долю бренда GMCR. C каждой чашки K-Cup, которая оптом продаётся по 37 центов, GMCR имеет около 10 центов прибыли до налогов и процентов.

Основные показатели GMCR рассчитываются следующим образом. Берём продажи в сегментax K-Kup, Brewer и других продуктов, считаем валовую рентабельность (получается прибыль около 1,2 млн долларов), затем вычитаем амортизацию и процентный расход (не больше 60 млн долларов), а также налоги – и получаем чистую прибыль. Выкуп акций увеличит цену к прибыли примерно на 10 центов в год. Корректируем прибыль на выкуп примерно 7 млн акций в год и получаем результат, который может варьироваться от 4,5 до 5 долларов.

Расширение продаж сегмента K-Cup на 15% и структурное сокращение издержек на 40+ центов на акцию приведёт к увеличению прибыли на акцию около 20% в ближайшие годы. К 2017 финансовому году доход с бумаги может достичь 8 долларов. Возможная прибыль на акцию в 2014 финансовом году – 4,5 доллара. В 2011 году акции GMCR оценивались по 45 ценам к прибыли, в 2012 году, после истечения патентов, они падали до 5 цен к прибыли. Адекватный целевой уровень находится в районе 28 прибылей на акцию – 125 долларов.

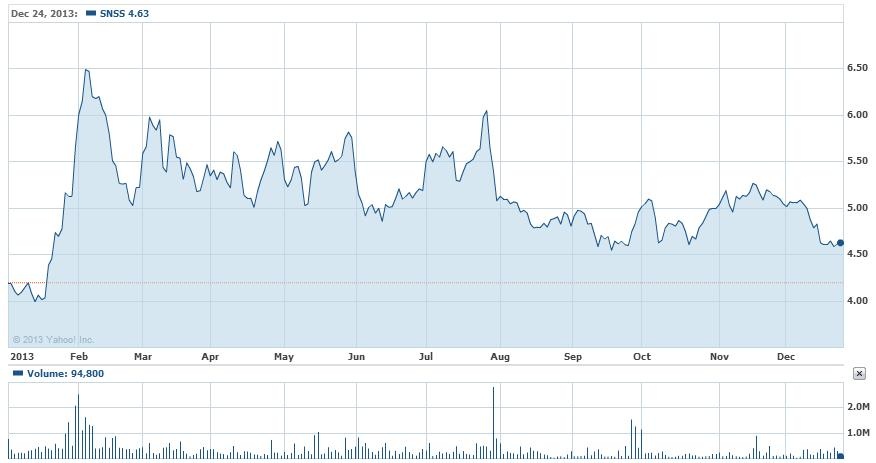

Целевым уровнем по акциям Sunesis Pharmaceuticals (Nsdaq CM: SNSS) могут быть 13 долларов.

При этом бизнес Sunesis Pharmaceuticals пока не генерирует прибыли. Чистый убыток — 7,6 млн с 2 млн продаж. Основные причины – расходы на НИОКР.

Чем хочет торговать SNSS?

Sunesis лечит рак при помощи препарата восароксин на основе синтетических антибактериальных агентов широкого спектра действия «хинолонов».

Американское управление по продовольствию и лекарственным средствам (FDA) дало восароксину статус лекарства от редких заболеваний. Лекарство используется для лечения разновидности рака крови «острый миелоцитарный лейкоз». Этот рак вызывается быстрым распространением незрелых недифференцированных клеток предшественников в костном мозге. Ежегодно выявляется около 15 тысяч случаев заболевания. Заболевшие испытывают настолько острый дефицит эритроцитов и гемоглобина, что приходится делать частые переливания крови.

Прогноз по SNSSЗа последнее время Sunesis ужесточил график прохождения клинических испытаний восароксина на 2014 год. Ожидания относительно тестов занижены, и, следовательно, любые позитивные новости катализируют рост акций. В пользу благоприятных результатов тестов говорят последние исследования препарата. Улучшить состояние больных пытаются восараксином вместе с другими лекарствами: цитарабином, децитабином, азацитидином.

Ключевыми событиями для Sunesis на ближайшее время будут тесты восараксина в сочетании с другими лекарствами. Они должны прояснить потенциальные противопоказания к лечению препаратом и очертить перспективы выхода на рынок.

Можно прогнозировать, что в терапии первой очереди около 40% пациентов будут лечиться восароксином к 2017 году и в терапии второй очереди – около 35% к 2020 году.

Целевой уровень по акциям SNSS на Nasdaq

Если ждать 500-600 млн долларов продаж на пике через 5 лет, то со ставкой дисконтирования 15%, с поправкой на 65% успеха можно прийти к целевому уровню около 9 долларов. Просчитываем стоимость продаж как 550 млн долларов / 53,98 млн акций * 65% / (1,15) ^ 5. Умножаем на мультипликатор цены к продажам 4х. Получаем целевой уровень 13,17 доллара.

Для вычисления дисконтированных потоков мы берём 500-600 млн выручки в США, из которых 90% в США, и 10% — в Европе. Продажи в Европе дают 20% роялти. Ставка дисконтирования 17,5% и конечная стоимость на 50% ниже за счёт редкости заболевания. Получаем 13,12 доллара.

Оценка двумя разными методами показывает, что целевым уровнем по акциям Sunesis Pharmaceuticals могут быть 13 долларов.