Первое полугодие позади, и эмитент «СДЭК-Глобал» делится с инвесторами результатами проделанной работы по расширению географии обслуживания и развитию новых направлений, а также планами на следующие 6 месяцев текущего года.

До 39 наименований увеличился список стран, в которых есть офисы и пункты выдачи заказов (ПВЗ) компании — с начала 2024 года открылось представительство СДЭК в Монголии. Первым городом, где появился офис СДЭК, стал Улан-Батор. В ближайшее время готовится открытие представительств в Молдавии, Черногории и Туркменистане. До конца 2024 года эмитент планирует освоить регионы Латинской Америки, Африки и Азии.

Общее количество ПВЗ компании за 6 месяцев выросло с 4754 до 5 тыс. шт. На 559 штук увеличилась и сеть постаматов, которую компания развивает в коллаборации с ПАО «Совкомбанк»: теперь посылки СДЭК можно получить в 4102 точках (из них 408 — собственность эмитента и 3694 — сеть «Халва»).

Проект CDEK Media (реклама на мониторах в пунктах выдачи заказов) продолжает своё развитие. Сейчас сеть насчитывает 4100 экранов, до конца года планируется установить еще 600.

В рамках развития направления Фулфилмента (комплекс услуг для корпоративных клиентов, включающий в себя прием и обработку заказов, складское хранение, отправку, проверку качества, прием и консолидацию возвратов) открыты три новых склада в Москве. Также компания расширила формат услуги — теперь она доступна не только в логистических центрах, но и в ПВЗ.

Сервис гиперлокальной доставки, который успешно запущен в Москве, в скором времени будет масштабирован еще на пять городов (Санкт-Петербург, Новосибирск, Самару, Краснодар и Екатеринбург) и станет доступен для клиентов интернет-магазинов.

В рамках программы «Корпоративный университет» компания запустила ряд проектов: пилотный проект «Академия бизнеса» для помощи в развитии партнеров сервиса; программу по развитию экспертизы партнеров и руководителей в области HR-процессов; проект по развитию у сотрудников ТОП soft skills и формированию кадрового резерва.

Основатель СДЭК Леонид Гольдорт продал свою долю в ООО «СДЭК-Глобал» управляющей компании «Современные фонды недвижимости» (СФН). С 4 июля 55,44% капитала принадлежат АО «Кластер Капитал», которой владеет фонд «Андромеда-2» под управлением СФН.

О закрытии сделки по приобретению мажоритарной доли в капитале логистического оператора сообщила Ведомостям генеральный директор СФН Екатерина Черных. Информация о новом участнике ООО «СДЭК-Глобал» и владельце 55,44% капитала отражена в сведениях о компании в ЕГРЮЛ.

Как отмечает генеральный директор СФН, инвесторы фонда смогут быть сопричастны к росту бизнеса компаний логистической отрасли, а СДЭК получит дополнительные возможности для развития инфраструктуры. При этом планируется, что другие совладельцы компании – Вячеслав Пиксаев, Инна Яковлева, Евгений Цацура – сохранят свои доли.

2 июля 2024 года ООО «Феррони Йошкар-Ола» подписало публичную безотзывную оферту по выпуску биржевых облигаций Феррони-БО-П01: ISIN: RU000A103XP8, № 4B02-01-00626-R-001P от 22.10.2021 г.

Что это значит для инвесторов?

Подписав публичную безотзывную оферту, ООО «Феррони Йошкар-Ола» обязуется приобрести бумаги выпуска БО-П01 в количестве до 250 000 шт. (то есть — весь заявленный объем выпуска) у их владельцев при неисполнении обязательств по выпуску со стороны эмитента по выплате купонного дохода, полному или частичному погашению номинальной стоимости, приобретению бумаг.

Почему была подписана оферта?

У ООО «Феррони» в обращении находятся три облигационных выпуска, по двум из них (Феррони-БО-01 и Феррони-БО-02) еще на этапе размещения в роли поручителей выступили ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти». По облигациям Феррони-БО-П01 ни поручитель, ни оферент ранее не были предусмотрены.

После пожара, произошедшего в 2023 году на производственной площадке в Тольятти, ООО «Феррони» практически не ведет деятельность. С целью защиты прав инвесторов выпуска БО-П01 ООО «Феррони Йошкар-Ола» — единственное действующее производственное звено группы компаний «Феррони» — подписало оферту. Таким образом, ООО «Феррони Йошкар-Ола» включено в структуру сделок по всем трем выпускам облигаций в обращении.

Финансовый директор ООО «Феррони» Сергей Степаненко поделился с инвесторами актуальными новостями об успехах компании в части погашения обязательств и снижения долговой нагрузки, планами на будущее, а также дал комментарии о ходе судебных разбирательств, в которых фигурирует эмитент.

Начнем с самого важного: ООО «Феррони-Тольятти» реализовало производственную площадку (земельный участок и расположенное на нем здание), где ранее располагался покрасочный цех, на котором 13 мая 2023 году произошел пожар.

Поскольку объект находился в залоге ПАО «Сбербанк России», то большая часть средств от реализации объекта пошла на частичное погашение задолженности перед этим кредитором, еще часть эмитент направил на погашение обязательств перед бюджетом.

До конца 2024 года ГК «Феррони» планирует реализовать еще один объект — складские помещения, расположенные в поселке Агроном Краснодарского края. Это имущество также находится в залоге, и средства, вырученные от его реализации, будут направлены на погашение кредита.

Также в этом году ООО «Феррони» ожидает поступления страховых выплат от компаний «Ингосстрах», «Альфа Страхование», «Энергогарант» и «Согласие», выступавшими страховщиками оборудования, поврежденного в результате пожара и находившегося в лизинге. Все средства, которые в рамках страховых выплат поступят в распоряжение «Феррони», также будут направлены на погашение финансовых обязательств компании (прежде всего — перед лизинговой компанией «Дельта Лизинг»).

Что касается судебных дел, о которых мы писали ранее: группа компаний «Феррони» продолжает отстаивать свои права в судебном разбирательстве по иску от прокуратуры города Тольятти и Самарской области о правомерности применения режима вынужденного простоя.

Несмотря на вынесенные ранее судебные решения, компания уверена в своей правоте и аргументирует выбранную позицию тем, что судебный иск был подан до вынесения официального заключения специалистами МЧС и исходя из возбужденного уголовного дела, о нарушении правил пожарной безопасности, которое впоследствии было закрыто. Представитель «Феррони» подчеркнул, что компания продолжает подавать апелляции в вышестоящие судебные органы и отстаивать свою позицию.

К сожалению, у ООО «Феррони» сохраняется задолженность перед ФНС, что привело к блокировке счетов организации. Задолженность постепенно погашается за счет поступлений на счета компании.

В диалоге с эмитентом также был поднят вопрос о способности компании своевременно обслуживать облигационные выпуски в обращении (купонные платежи и частичное погашение номинальной стоимости бумаг по заявленному графику). Согласно комментарию финансового директора компании, все предстоящие платежи учтены в антикризисном плане компании, но обслуживание всех займов и кредитов компаний, входящих в ГК «Феррони» осуществляет на данный момент ООО «Феррони Йошкар-Ола». Ранее затруднений с приемом средств от ООО «Феррони Йошкар-Ола» у Национального расчетного депозитария не возникало. Однако в свете последних событий ООО «ЮЛКМ», выполняющее функции представителя владельцев облигаций по всем трем выпускам, направило в адрес НРД запрос с просьбой подтвердить наличие такой возможности в дальнейшем.

Эмитент продолжает активно развиваться за счет открытия новых ПВЗ, а также экспансии в новые страны. Данные факторы позитивно отражаются на операционных показателях сервиса СДЭК и показателях финансово-хозяйственной деятельности. Рассмотрим подробнее.

Ежесуточное количество отправлений по итогам 1 квартала 2024 года существенно возросло.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, неизменно продолжает оставаться направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 75%, а в отчетном периоде составила 78% или 23,7 млн шт.

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику:

Выручка эмитента за 3 мес. 2024 года увеличилась на 45,9% к АППГ и зафиксирована на уровне 10 444,7 млн руб. Также уверенный рост демонстрирует валовая прибыль: рост составил 25,4% за те же сравниваемые периоды. Следует отметить снижение чистой прибыли в отчетном периоде на 42,1% в сравнении с итогом 1-го квартала 2023 г. Ключевыми факторами, оказавшими влияние на данную ситуацию, явились рост операционных и прочих расходов. Но несмотря на это, показатель EBIT LTM практически сохранился на уровне прошлого года и составил 2 385,1 млн руб.

Практически все основные статьи баланса продолжают показывать позитивную тенденцию: при несущественном росте величины финансового долга (на 1,9%) произошел существенный рост основных средств (на 102,2%) из-за изменения в учете долгосрочной аренды.

Все показатели долговой нагрузки эмитента исторически находятся на низком уровне и имеют существенный запас прочности.

* Доставка посылок от интернет-магазинов физическим лицам

ООО «Юнисервис Капитал», выпустившее в 2021 году облигационный заем с обеспечением исполнения обязательств в виде здания, расположенного в центре Новосибирска, в плановом порядке раскрыло отчет об оценке рыночной стоимости залогового имущества. Рыночная стоимость увеличилась на 498 000 руб. за прошедшие полгода.

Отчет об оценке коммерческой недвижимости, общей площадью 1867 кв. м., расположенной по адресу: город Новосибирск, улица Романова, д. 28, подготовило ООО «Союз независимых оценщиков и консультантов». Как следует из документа, по состоянию на 04 июня 2024 г:

Рыночная стоимость объекта оценки составляет 128 256 000 рублей с учетом НДС;

Ликвидационная — 99 796 000 рублей с учетом НДС.

Полная версия отчета доступна на сайте ООО «Юнисервис Капитал».

За 6 месяцев, прошедших с момента предыдущей оценки предмета залога, его рыночная и ликвидационная стоимость увеличилась на 498 000 руб. и на 387 000 руб. соответственно. Отчет об оценке от 26.12.2023 года размещен здесь.

Первый на фондовом рынке облигационный заем с залоговым обеспечением, объемом 90 млн рублей (срок обращения облигаций — 8 лет, номинальная стоимость — 10 000 руб., ставка купонного дохода 8,8% годовых) компания-эмитент ООО «Юнисервис Капитал» разместило в марте 2021 года. Сделки о покупке бумаг доступны квалифицированным инвесторам.

В соответствии с условиями эмиссии, актуальный отчет о рыночной стоимости предмета залога по облигационному выпуску ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R от 28.01.2021) составляется экспертами и публикуется на сайте эмитента каждые 6 месяцев с момента размещения облигаций, и вплоть до полного погашения облигационного выпуска.

Отметим, что в мае текущего года компания приступила к плановому частичному досрочному погашению облигационного займа (амортизации). Инвесторы получат в общей сложности 20 платежей в счет погашения тела облигаций в размере 5% от номинала бумаг с периодичностью 1 раз в квартал. Таким образом, полное погашение выпуска состоится в январе 2029 года.

2024 год эмитент начал с увеличения выручки, валовой и чистой прибылей, EBITDA LTM. Подробнее о том, каких результатов достиг завод по итогам 3 месяцев работы, — в аналитическом обзоре.

Изготовление и реализация продукции собственного производства — ключевое направление деятельности ООО «НЗРМ», с наибольшей долей в структуре выручки. Тенденция связана со стабильно высоким рыночным спросом горнодобывающей, машиностроительной, энергетической и прочих отраслей.

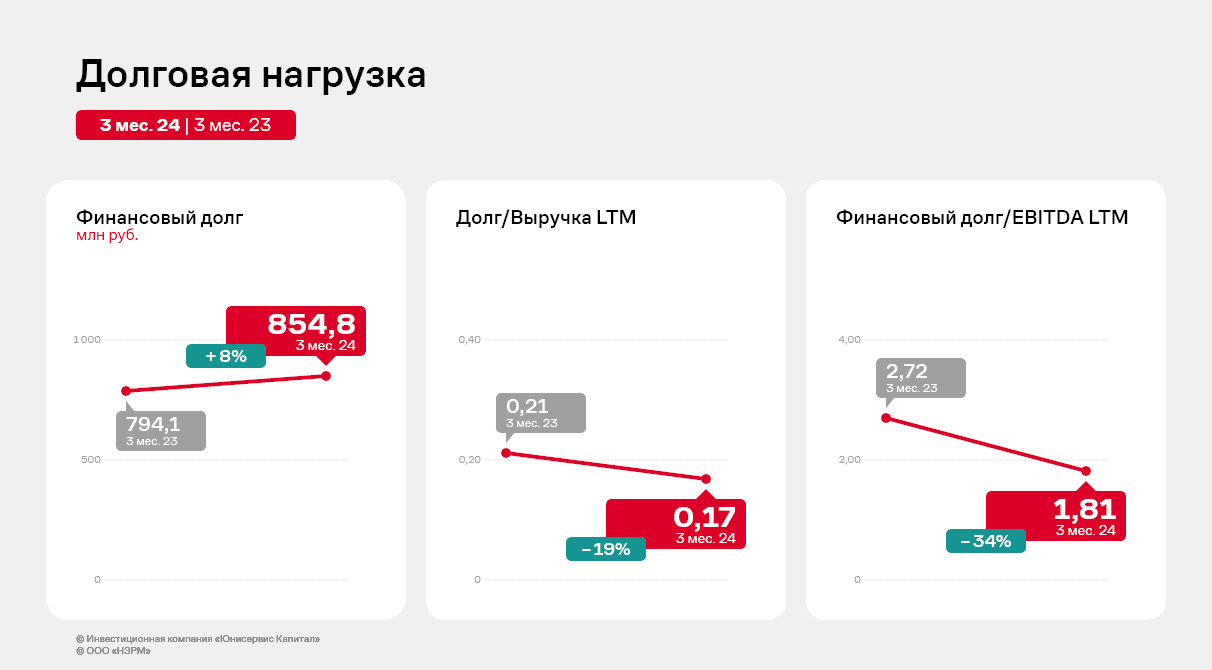

Выручка по итогам 3 месяцев 2024 года достигла уровня 1 315,7 млн руб., увеличившись на 46,2% к аналогичному периоду прошлого года. Также наблюдается существенный рост валовой прибыли в отчетном периоде на 54,3% к АППГ за счет снижения себестоимости, которая напрямую зависит от цен на металл.

Это позитивно отразилось на валовой рентабельности, показатель которой увеличился в 1,1 раза к АППГ до 13,3%, а также поспособствовало дельнейшему увеличению EBITDA LTM и чистой прибыли на 72,4% и 99,6% соответственно за те же сравниваемые периоды.

Собственный капитал на 31.03.2024 г. достиг 531,6 млн руб., прибавив 82,8% к АППГ, и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально продолжает реинвестироваться в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 10,6%, увеличившись на 9,0 п.п. к уровню аналогичного периода прошлого года.

Основным источником финансирования деятельности эмитента продолжают оставаться заемные средства. Финансовый долг на 31.03.2024 г. составил 854,8 млн рублей, увеличившись по сравнению с уровнем прошлого года несущественно на 7,6%.

При этом за счет положительной динамики ключевых операционных показателей, долговые коэффициенты остаются на комфортном уровне и имеют существенный запас прочности.

В начале 2024 года НЗРМ возобновил сотрудничество с крупным металлокомбинатом Казахстана. Событие произошло благодаря изменениям в структуре управления комбинатом. Раньше металлокомбинат сотрудничал с единичными компаниями, теперь поставщик открыт к новым проектам. Вместе с партнером НЗРМ разработал план совместного товарооборота на 2024 год. Завод диверсифицировал портфель поставщиков еще одной крупной и надежной компанией.

Алексей Антипин, основатель инвестиционной компании «Юнисервис Капитал», выступил с докладом на конференции «Состояние и пути развития российской индустрии упаковки в новых экономических реалиях». Мероприятие прошло в рамках деловой программы крупнейшей в России и СНГ выставки индустрии упаковки RosUpack.

На сессии «Российская индустрия упаковки. Изменения под влиянием внешних и внутренних факторов» Алексей оценил объем рынка упаковки 1,47 трлн рублей и отметил, что в 2023 году прирост рынка в денежном и натуральном выражении составил 5%. При этом в ближайшей перспективе, по его мнению, рынок может показать положительную динамику и вырасти к 2025 году до 1,6 трлн рублей.

В ходе выступления эксперт также рассказал о внутриотраслевой динамике и развитии как рынка упаковок в целом, так и отдельных его подотраслей: рынок упаковки из бумаги и картона (в том числе внимание было уделено сырьевому направлению), рынок пищевой упаковки, в частности, упаковки для жидких продуктов (сегодня представлен сегментами неасептического, асептического картона, гибкой пластиковой упаковкой и ПЭТ бутылками), а также рынок полимерной упаковки.

В качестве основных драйверов роста отрасли Алексей Антипин выделил развитие электронной торговли, рост располагаемых доходов населения, увеличение объёмов доставки еды, а также замещение стеклянной и жестяной тары. Однако ограничить темпы прироста, по его мнению, могут регуляторные меры по использованию полимерной упаковки.

«Несмотря на различные внешние стресс-факторы последних двух лет, рынок упаковки демонстрирует устойчивую положительную динамику. Особую роль в развитии отрасли и ее инвестиционного потенциала играют возможности, открывшиеся предприятиям в условиях активного импортозамещения. Поэтому мы не исключаем, что скоро увидим представителей рынка упаковки не только среди новых эмитентов облигаций, но и на рынке акционерного капитала», — комментирует Алексей Антипин.

28-я Международная выставка упаковочной индустрии RosUpack проходит в Москве с 18 по 21 июня. Сегодня это крупнейшая выставка в России и СНГ, на которой комплексно представлен процесс упаковочного производства для пищевой, перерабатывающей, химической промышленности, медицины и фармацевтики, логистики и других отраслей.

Основатель инвестиционной компании «Юнисервис Капитал» Алексей Антипин представил доклад об альтернативных инструментах финансирования МСБ в рамках деловой программы XXXII Международной специализированной выставки технологий горных разработок «Уголь России и Майнинг».

Одно из ведущих отраслевых мероприятий горнодобывающей промышленности прошло в Новокузнецке с 4 по 7 июня. Среди участников и приглашенных экспертов — производители и поставщики современных технологий и оборудования, представители ведомств, отраслевых структур и бизнес-сообщества.

Алексей Антипин стал участником круглого стола «Финансовые инструменты развития промышленности. Трансграничные платежи» и рассказал об облигациях и IPO как инструментах фондирования предприятий. В ходе дискуссии эксперты также обсудили и другие современные инструменты финансового рынка, благодаря которым можно привлекать инвестиции в угольную и металлургическую промышленность, а также развитие биржевой торговли углем, ЦФА и особенности международных расчетов. Организаторами круглого стола выступили Министерство финансов Кузбасса в партнерстве с Кузбасской торгово-промышленной палатой.

«Альтернативные источники финансирования продолжают набирать популярность. На разных этапах развития бизнесу доступны такие долговые инструменты как краудлендинг, облигации, цифровые финансовые активы. В дальнейшем — возможен и выход на рынок уже долевого капитала — то есть IPO. Статистика подтверждает мои слова: мы видим все больше и больше сделок с участием растущего бизнеса на Московской Биржи и на различных площадках, выпускающих ЦФА. Тем не менее, информированность бизнеса о возможностях и особенностях каждого инструмента остается невысокой. Поэтому мы всегда подключаемся к подобным мероприятиям, направленным на повышение уровня знаний у собственников и руководства компаний самых разных отраслей и масштабов деятельности» — рассказал Алексей Антипин.

Международная специализированная выставка технологий горных разработок «Уголь России и Майнинг» — отечественный проект для всех отраслей горнорудной промышленности, который открывает зарубежным и отечественным компаниям новые горизонты сотрудничества. В 2023 году участниками выставки стали более 630 компаний из России, Беларуси, Китая и других стран, а посетителями — порядка 60 тыс. человек.

Качаясь на волнах ожиданий по изменению ключевой ставки, главное — не попасть в шторм заявок в биржевом стакане. Работа маркет-мейкера как раз значительно уменьшает риск оказаться в такой ситуации. Поэтому в новом материале про маркет-мейкинг мы решили ответить на вопрос, какой объем заявок маркет-мейкера в стакане является оптимальным для поддержания или повышения ликвидности бумаг.

Как эмитентам и инвесторам определить ликвидность бумаг

Какую бумагу можно считать ликвидной? Интуитивный ответ — ту, по которой проходит наибольшее количество сделок за определенный период времени. Но что влияет на объем сделок? И можно ли считать бумагу ликвидной, если по ней совершается большой объем сделок, но цена при этом сильно меняется? На наш взгляд, понятие ликвидности бумаг на облигационном рынке немного глубже.

Биржа оценивает ликвидность с позиции, насколько устойчива цена облигации при совершении больших объемов сделок по рынку. Инвесторов ликвидность также заботит не только при оценке возможности входа/выхода из бумаги, но и при ответе на вопрос, сколько я потеряю в цене, если захочу продать Х бумаг по рынку, или сколько нужно будет заплатить за покупку Х бумаг по рынку.

Здесь важно отметить, что сделки на вторичных торгах складываются из выставленных заявок, и чем больше последних — тем больше вероятность конвертации в сделки. Но если оценка ликвидности по объему торгов — практика распространенная, то как определить ликвидность бумаги с точки зрения заявок? Насколько бумага ликвидна с точки зрения спроса и предложения на вторичном рынке и по рыночным ценам?

И третий закономерный вопрос — есть ли сегодня методология определения ликвидности облигаций, которая учитывает эти аспекты? Не будем томить — да. Такой параметр существует и формируется сервисом RU Data от Интерфакс.

Как оценивать ликвидность облигаций по объему заявок

Речь идет о рейтинге ликвидности облигаций, который основан на расчете, насколько изменится цена облигаций при сделках с определенным количеством бумаг.

Если кратко, то на основании данных по заявкам на вторичных торгах определяется коэффициент (ω, или Омега), который отображает чувствительность цены облигации к объемам совершаемых с ней сделок. Другими словами, параметр показывает, насколько просядет/вырастет цена бумаги, если продать/купить определенный объем.

На основе этого коэффициента облигации присваивается рейтинг ликвидности в соответствии с таблицей, представленной ниже:

Все расчеты уже сделаны за нас, найти данные по любой бумаге можно на Rusbonds в разделе «Риски»:

Чем выше коэффициент ликвидности (ω, Омега), тем больший объем заявок на вторичке присутствует по рыночным ценам.

Как в рейтинге оценивается уровень ликвидности в третьем эшелоне облигаций

Проанализировав данные по облигационным выпускам третьего эшелона (все биржевые облигации от ВВВ+ и ниже), мы пришли к выводу, что для каждой ступени рейтинга ликвидности характерен свой диапазон объема торгов. Так, объемы торгов по наименее ликвидному сегменту — L7, в среднем за месяц достигают 0,57 млн рублей, а в наиболее ликвидном секторе — L1, куда попал всего один выпуск, свыше 480 млн рублей в месяц.

Чаще всего выпуски ВДО оказываются в сегменте L4 рейтинга ликвидности, средний объем торгов по которому превышает 12 млн рублей в месяц. Этот и более высокие уровни рейтинга мы считаем оптимальными для эмитентов третьего эшелона облигаций.

В целом по итогам мая из 365 выпусков ВДО практически 38% относятся к сегменту L4. Ступень ниже занимают 19% выпусков выборки, в секторе L3 — 27%. Высокий уровень ликвидности (ступень L2) демонстрируют 13% бумаг.

Таким образом, мы видим простую закономерность, которую можно учитывать и инвесторам, и эмитентам, и профучастникам при оценке ликвидности бумаг третьего эшелона. Основываясь на нашем опыте, достаточно ликвидными можно считать выпуски ВДО, если их рейтинг входит в сектор L4 и выше. При этом, чем выше рейтинг, тем ликвиднее бумага и тем больший объем заявок присутствует на торгах по нужным ценам.

Оптимальный объем заявок маркет-мейкера: опыт «Юнисервис Капитал»

В продолжение рассуждений об оценке ликвидности облигационных выпусков третьего эшелона и определения оптимального объема заявок, также обратимся к практике.

Как мы отмечали в предыдущей статье, минимально допустимый объем заявок маркет-мейкера по каждому облигационному выпуску определяет биржа. Для бумаг третьего уровня листинга он чаще всего составляет 200 шт., но мы для комфорта клиента и инвесторов выставляем 400 шт.

Исходя из опыта нашей компании, через маркет-мейкера проходит около 10-20% всех сделок по выпускам, по которым оказывается соответствующая услуга. Это довольно существенный показатель: практически каждая пятая сделка осуществляется с участием маркет-мейкера, что, позволяет поддерживать котировки и дает инвесторам возможность совершать сделки бОльшим объемом по рыночным ценам. Поэтому можно сделать вывод, что в облигационных выпусках третьего эшелона объем заявок по 400/500 бумаг может привести к повышению ликвидности (объема торгов) на 15-20%.

Если говорить в контексте рейтинга ликвидности, который мы рассмотрели в этом материале, то сегодня из шести выпусков облигаций, по которым «Юнисервис Капитал» оказывает услуги маркет-мейкера, два относятся к сегменту L4, два входят в сектор L3. И два выпуска, по которому маркет-мейкер начал работать недавно, пока что находится на уровне L5, но что точно можно отметить: их переход на более высокую ступень — только дело времени.