На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

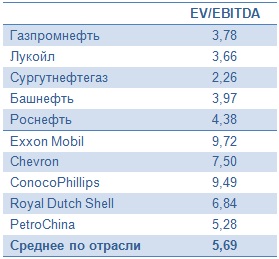

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.

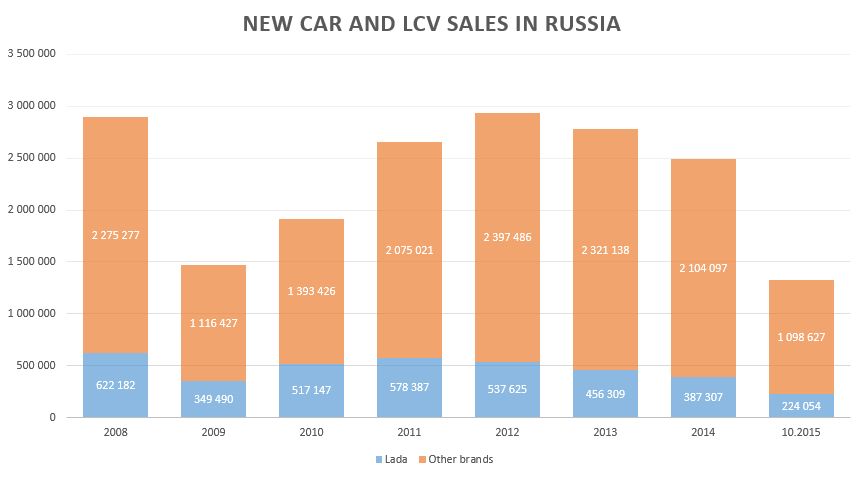

Отечественный рынок новых легковых и легких коммерческих автомобилей переживает колоссальный спад. Сокращение продаж по итогам января-октября текущего года по отношению к аналогичному периоду 2014 года достигает 33,6%. При этом, если отбросить корректировки на присутствующие и отсутствующие бренды на российском рынке в 2014-2015 годах, то по результатам всего текущего года рынок уже точно станет на треть меньше, чем был в прошлом году. Последние два месяца 2015-го не способны в корне изменить ситуацию.

Всего в 2014 году было реализовано почти 2,5 млн новых легковых автомобилей, а за десять месяцев 2015-го продажи составили лишь 1,3 млн. Так что оптимистичным прогнозам уже просто неоткуда взяться. Вполне возможно, что по итогам продаж за весь год рынок откатится к уровню 2009 года, когда было продано немногим меньше 1,5 млн автомобилей. Тогда падение рынка по отношению к 2008 году достигло 49,4%.

Напомню, что к уровню 2008 года продажи новых легковых автомобилей и легкой коммерческой техники вернулись лишь в 2012-м. Но именно с этого года рынок вновь стал демонстрировать нисходящую динамику. Годом ранее рыночная доля крупнейшего российского автомобилестроительного концерна АВТОВАЗ также начала сокращаться. Пик продаж Lada пришелся на 2010 год, когда их доля на рынке достигала 27,1%. Уже в 2014-м продажи машин этой марки составили 15,5% от всего рынка. В текущем году рыночная доля АВТОВАЗа пока что держится на уровне 16,9%, при этом продажи концерна за январь-октябрь сократились на 30% по отношению к сопоставимому уровню 2014 года. В совокупности с плачевным финансовым состоянием компании эти факторы усиливают негативные ожидания по годовой консолидированной отчетности АВТОВАЗа и заметно снижают инвестиционную привлекательность ценных бумаг эмитента.

К неоднозначным моментам в истории АВТОВАЗа стоит отнести недавний официальный запуск продаж российском рынке достаточно ожидаемой новинки Lada Vesta. Это событие несколько омрачила стоимость новинки, которая начинается в 514 тыс. руб. Дело в том, что эта планка соответствует, а в некоторых случаях и превышает таковую у непосредственных конкурентов АВТОВАЗа, причем эти конкуренты — зарубежные автопроизводители. Исправить ситуацию вполне под силу правительству РФ, которое традиционно предоставляет концерну субсидии и оказывает поддержку на федеральном уровне. Только вот дело в том, что это не помогает АВТОВАЗу выйти на операционную прибыль и приносить прибыль акционерам. Поэтому я сохраняю свою позицию относительно ценных бумаг концерна и рекомендую воздержаться от их покупки. У компании отсутствуют фундаментальные факторы, обеспечивающие потенциальную доходность по ее ценным бумагам, находящимся в свободном обращении.

ТМК представила результаты МСФО за девять месяцев текущего года.

Как следует из обнародованного документа, общий объем реализации компании из-за падения продаж сварных и бесшовных труб в американском дивизионе на 51% до 365 тыс. тонн снизился на 7%, до 2,9 млн тонн. Результаты продаж на внутреннем рынке компенсировать негатив полностью не смогли: рост объемов реализации здесь составил лишь 7% г/г, до 2,4 млн тонн. В европейском дивизионе продажи подросли на скромный 1%.

Вследствие падения продаж выручка ТМК с января по сентябрь сократилась на 29% г/г и составила $3,2 млрд. Безусловно, обвал на рынке США сыграл свою роль в отрицательной динамике выручки, однако главной причиной ее снижения стал отрицательный эффект от пересчета из функциональной валюты в валюту представления отчетности. Это же обстоятельство привело к тому, что валовая прибыль опустилась на 22% г/г, до $671 млн.

Убыток от курсовых разниц за год немного снизился — со $104 млн до $87 млн, однако этот фактор не смог поддержать чистую прибыль ТМК, которая едва удержалась в положительной области и составила $3 млн при $37 млн, зафиксированных по итогам девяти месяцев 2014 года. Скорректированный показатель EBITDA упал на 17%, до $481 млн, прежде всего из-за снижения показателей американского дивизиона, однако повышение цен и оптимизация структуры продаж в российском дивизионе позволили нарастить рентабельность по EBITDA на 2 п.п., до 15%.

Чистый долг ТМК в отчетном периоде удалось сократить на $323 млн, до $2 646 млн, однако из-за опережающего падения EBITDA соотношение чистый долг/EBITDA увеличилось с 3,69х до 3,73х, что по-прежнему находится выше комфортного значения и представляет определенные риски для кредитоспособности компании.

Традиционно ТМК возлагает большие надежды на 4-й квартал, поскольку этот период обычно отличается сезонным усилением спроса на трубы OCTG на российском рынке. При этом спрос в США, скорее всего, останется низким до конца года вследствие продолжающегося сокращения объемов буровых работ на фоне рекордно низких цен на нефть и уменьшения инвестиций в эту отрасль. Так или иначе, уже сейчас стоит быть готовыми к тому, что результаты 2015-го будут уступать прошлогодним показателям, в частности ухудшение продемонстрируют продажи, выручка и EBITDA.

Главной задачей для ТМК в настоящий момент является сокращение чистого долга, хотя этот процесс идет медленнее, чем хотелось бы. Руководство компании надеется, что дальнейшее улучшение рентабельности по EBITDA и увеличение денежного потока позволят значительно снизить чистый долг в обозримом будущем. Однако это станет возможно только при условии отсутствия серьезных колебаний валютных курсов. Если задача по снижению долга будет решена, можно будет говорить об инвестиционной привлекательности акций ТМК, которая на сегодня невелика: по мультипликатору EV/EBITDA компания оценивается в районе среднего значения по отрасли. Рекомендация по акциям ТМК — «держать».

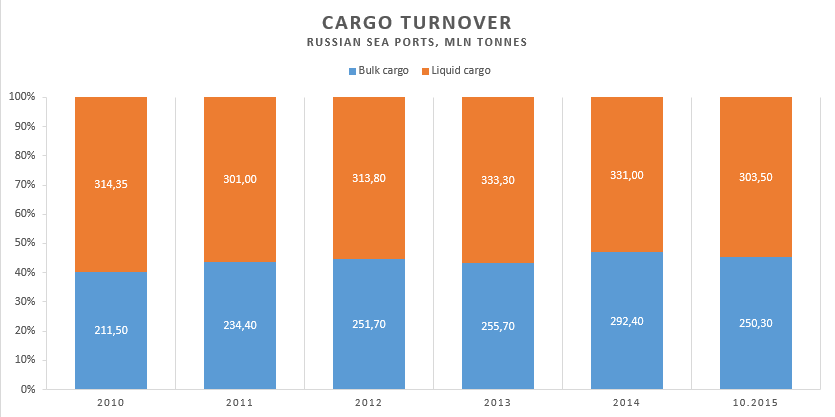

Ухудшение отношений России с ведущими государствами и осложнение экономического сотрудничества с ними из-за заградительных санкций пока не сказалось на динамике показателей сектора стивидорных услуг. Грузооборот российских морских портов по-прежнему увеличивается, о чем свидетельствуют данные января-октября текущего года. За десять месяцев 2015-го отечественными стивидорами в совокупности было обработано 553,8 млн тонн грузов. Этот результат на 3,2% превышает показатель сопоставимого периода 2014 года.

Нельзя обойти вниманием тот факт, что рост рынка происходит на фоне сокращения на значительные 24,3% объема импортных грузов. Операции же с экспортными грузами увеличились на 5,7%. В целом структура грузов продолжает незначительно меняться: доля наливных грузов расширяется, а сухих — уменьшается. Если по итогам 2014 года на первые приходилось 53,1% от всего рынка, то согласно результатам работы за десять месяцев текущего года их доля выросла до 54,8%.

Грузооборот крупнейшего отечественного стивидора Группы НМТП в отчетном периоде также увеличился и по темпам роста превысил среднерыночный показатель. Консолидированный объем перевалки грузов группой увеличился на 3,9%, до 116 млн тонн. Это 20,9% от всего российского рынка стивидорных услуг. Сохраняется рост доли сухих грузов, обрабатываемых НМТП. В январе-октябре перевалка наливных грузов стивидором увеличилась на 2,8%, тогда как прирост в сегменте сухих грузов составил 7,8%. Темпы роста этого показателя существенно превышают таковые в среднем по российскому рыку (+1,5%).

Стабильные и качественные производственные показатели работы НМТП подогревают интерес инвесторов к компании и усиливают ее позиции на рынке. Кроме того, недавнее решение руководства о выплате дивидендов повышает благосклонность нынешних акционеров стивидора и привлекает новых.

Котировки ценных бумаг НМТП двигаются в направлении расчетной справедливой стоимости, а позитивный новостной фон по компании и рынку в целом может способствовать существенному ее превышению, что открывает прекрасные возможности для инвесторов. В особенности это относится к тем, кто успел войти в бумаги НМТП на низких уровнях начала 2015 года. Помимо текущих перспектив ($0,06 за акцию и $4,14 за GDR), группа НМТП представляет интерес еще и как стабильный и сильный игрок рынка стивидорных услуг, обладающий долгосрочным инвестиционным потенциалом.

Газпром инефть в рамках ожиданий отчиталась по МСФО за девять месяцев 2015 года. Совокупная выручка компании поднялась на 3,5%, а вот чистая прибыль из-за опережающего роста операционных расходов и негативного влияния финансовых статей сократилась на 6,2%.

Главным достижением Газпром нефти в 3-м квартале 2015 года стали рекордные операционные показатели, благодаря которым добыча углеводородов увеличилась на 22,2% г/г и достигла 436,4 млн баррелей, или 58,76 млн тонн. Это связано с позитивным влиянием целого ряда факторов, среди которых ускоряющийся рост добычи нефти на месторождениях Северэнергии и оренбургского региона, хорошие производственные результаты на Приразломном и Новопортовском месторождениях, консолидация 50% Нортгаза, а также реализация на действующих месторождениях эффективных геолого-технических мероприятий, которые напрямую способствуют повышению производительности.

Объемы реализации нефти за январь-сентябрь поднялись сразу на 30%, до 11,6 млн тонн. Этому в первую очередь способствовало увеличение поставок на внутренний рынок, что позволило нарастить выручку по данной статье на 37,4%, до 167 млрд руб. Однако наибольшую долю в структуре доходов Газпром нефти по-прежнему формируют продажи нефтепродуктов. И здесь инвесторов поджидал неприятный сюрприз: доходы в этом сегменте сократились на 3,5%, до 858 млрд руб. , что напрямую связано с уменьшением объема реализации нефтепродуктов на фоне 20%-го сокращения экспортных поставок. При этом доля мазута в структуре нефтепродуктов упала с 28,5% до 26%. В итоге совокупная выручка Газпром нефти составила 1 100 млрд руб., что на 3,5% больше прошлогоднего результата.

Операционные расходы компании росли активнее, чем выручка, и по результатам трех кварталов составили 922 млрд руб. Увеличение связано с ростом производственных затрат почти до 150 млрд руб. (+19,7%) , коммерческих и административных расходов на 10 млрд (+18,1%), а также транспортных издержек почти до 100 млрд (+18,6%), что в совокупности привело пусть к небольшому, но все же снижению операционной прибыли: она сократилась на 2%, до 185 млрд руб. Нельзя не отметить также негативные для компании последствия налогового маневра, из-за которого отчисления по НДПИ перевалили за 200 млрд руб. (+12%), а акцизы уменьшились лишь до 54 млрд (-17%), что также оказало давление на операционную прибыль.

Финансовые статьи отчетности выглядят неоднозначно. С одной стороны, дочерние предприятия Газпром нефти внесли более чем весомый вклад в итоговый результат компании: они сгенерировали 24 млрд руб. (причем половина из этой суммы пришлось на Севэнергию с ее новыми месторождениями). С другой — чистые финансовые расходы из-за существенных отрицательных курсовых разниц, связанных с ослаблением рубля, выросли в 2,5 раза и превысили 50 млрд руб. А потому совсем неудивительно, что чистая прибыль компании по итогам девяти месяцев показала снижение на 6,2%, сократившись до 130,88 млрд руб. Правда, показатель EBITDA при этом вырос почти на 5% и составил 272,2 млрд руб., что хоть немного скрасило итоговую картину.

В целом отчетность газпромовской нефтяной «дочки» не принесла особых сюрпризов. Главным драйвером для будущих успехов компании остается бурный рост добычи углеводородов, темпам которой могут позавидовать многие нефтедобывающие компании, а потому Газпром нефть является одной из самых интересных инвестиционных идей в нефтегазовом секторе России и всего мира. По мультипликатору EV/EBITDA компания также серьезно недооценена и имеет все шансы увеличить капитализацию в обозримом будущем.

Рекомендация по акциям Газпром нефти — «покупать».