Инвесткафе уже освещало результаты Яндекса за 3-й квартал. Я предлагаю более детально рассмотреть некоторые тренды, позволяющие оценить перспективы компании.

Выручка Яндекса от размещения контекстной рекламы на своих сайтах составляет порядка 74%. Как правило, человек склонен пользоваться сервисами того поисковика, который он обычно использует, поэтому доля рынка поисковых запросов является хорошим мерилом популярности для таких компаний, как Яндекс и Google. Кстати, именно эту информацию Яндекс в первую очередь приводит в презентации к своей квартальной отчетности. Об этом и пойдет речь.

В определении своей доли на рынке поисковых запросов Яндекс пользуется данными LiveInternet.ru. Я буду использовать информацию замечательного сервиса statcounter.com, так как этот ресурс позволяет получать самую актуальную по срокам информацию в разрезе используемых гаджетов. Авторитет этого ресурса подтверждается и тем, что Григорий Бакунов, директор по распространению технологий Яндекса, сам ссылается на цифры данного счетчика в своих постах.

Итак, по состоянию на ноябрь разрыв между долями поисковых запросов Яндекса и Google на территории России составил 6%, притом что год назад эта разница равнялась 10,4%. При этом Яндекс весьма убедительно нарастил свою долю за текущий год (+5,09%), а Google, наоборот, сократил ее на 3,51%. Если общий тренд сохранится, то доли поисковиков сравняются в 2016 году.

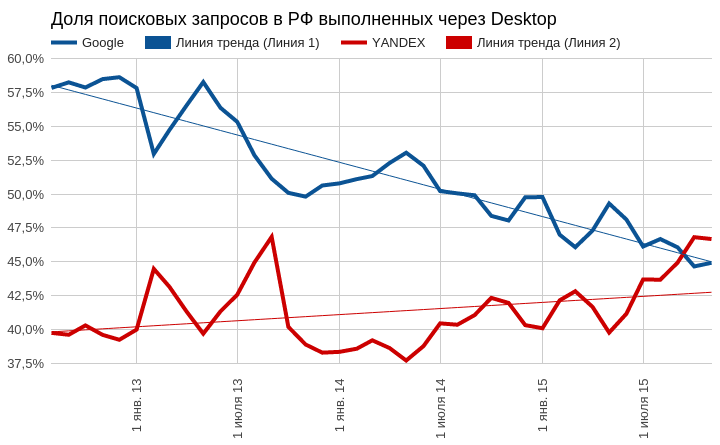

Если разложить доли по видам гаджетов, то лучший результат Яндекс демонстрирует в сегменте стационарных компьютеров. Здесь российский поисковик уже перегнал Google с результатом 46,7% против 44,9%. Единственное, что омрачает победу, это общая тенденция к снижению популярности десктопов как устройств для выхода Интернет в пользу мобильных.

На мобильном поисковом рынке, увы, без существенных перемен. Если не учитывать незначительных колебаний, Яндекс в среднем занимает 32,8%, а Google 64,5%. А главное, тренды не предполагают скорого изменения ситуации.

Еще стоит отметить расширение доли браузера Яндекса на российском рынке: за два года она достигла 10,2%, обогнав IE. Но доля Google Chrome увеличивалась практически равными темпами, и на сегодня она равна 44%.

Яндекс действительно улучшил свои позиции в национальных поисковых запросах, однако исключительно за счет стационарных компьютеров, доля которых неуклонно сокращается в пользу мобильных устройств. В мобильном поисковом трафике позиции российского поисковика стабильны.

В октябре сообщалось, что Яндекс и Microsoft объявили о стратегическом сотрудничестве. В России, Украине, Белоруссии, Казахстане, Турции браузеры Edge и IE в качестве домашней страницы и поисковой системы по умолчанию будут использовать Яндекс. Это, безусловно, отразится на статистике последующих кварталов. Однако доля IE неуклонно сокращается, по крайней мере в РФ, поэтому позитивный эффект от этого сотрудничества для Яндекса будет ограниченным. Хорошей предпосылкой роста доли Яндекса может стать реализация предписаний ФАС по поводу нарушения закона о защите конкуренции. По последним данным, по инициативе Google срок исполнения решения продлен до 18 декабря, что как минимум доказывает намерение компании выполнить решение антимонопольного комитета. Это позволит упрочить позиции Яндекса именно на мобильном поисковом рынке, что критически необходимо для долгосрочного роста.

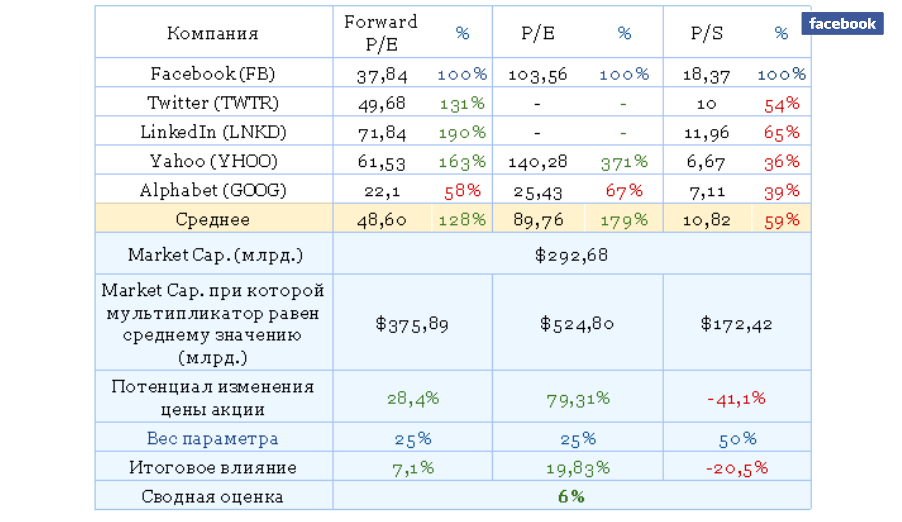

Сравнительный анализ мультипликаторов Яндекса продолжает указывать на потенциал роста.

Технический анализ выявляет консолидацию после прорыва линии сопротивления. Сейчас формируется новый тренд.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $15,80.

Долгосрочная рекомендация по бумагам Яндекса — «покупать».

Магнитогорский металлургический комбинат отчитался по МСФО за девять месяцев текущего года. Операционные показатели ММК в отчетном периоде характеризовались отрицательной динамикой почти по всем статьям. Общее производство стали по сравнению с прошлым годом сократилось на 6%, до 9,3 млн тонн, отгрузка товарной продукции упала на 8% г/г, до 8,5 млн тонн. Не стали исключением угольный концентрат и ЖРС, производство которых снизилось на 1,5% и 7% соответственно.

Выручка группы вследствие сократившихся объемов реализации товарной продукции опустилась ровно на 25%, составив $4,7 млн. Еще одной причиной этого стало снижение в отчетном периоде средней долларовой цены на сталь на 21%. Правда, реализация программы по сокращению затрат на фоне девальвации рубля и упавших объемов производства позволила снизить себестоимость товарной продукции, благодаря чему валовая прибыль ММК составила $1,5 млн, превысив прошлогодний результат на 14%.

За отчетный период ММК удалось ощутимо сократить свои затраты. Общие и административные расходы уменьшены на 45% г/г, до $168 млн, коммерческие — на 18% г/г, до $341 млн, что вызвало рост операционной прибыли на 73%, почти до $1 млрд.

Хотя выручка компании существенно сократилась, ММК удалось увеличить чистую прибыль с $106 млн в январе-сентябре 2014-го до $546 млн. Это стало возможным благодаря резко снизившейся себестоимости металлопродукции на фоне девальвации рубля. EBITDA компании повысилась на 14,7%, до $1,4 млн, а рентабельность по ней вплотную приблизилась к 30%, притом что годом ранее составляла 19,5%. Накопленная ликвидность позволила компании значительно снизить чистый долг, который на конец отчетного периода приблизился к отметке $1,1 млрд. Соотношение чистый долг/EBITDA оказалось на более чем комфортном уровне 0,63х.

В комментариях к отчетности менеджмент ММК подчеркнул, что снижение долговой нагрузки остается его приоритетом. Однако на фоне падающего спроса на продукцию стоит быть готовым к сокращению объемов реализации и по итогам последнего квартала уходящего года. Также не нужно забывать и о продолжающемся снижении мировых цен на сталь, пусть даже в долларовом выражении, поскольку оно отрицательно скажется на финансовых результатах группы в текущем квартале.

Тем не менее акции ММК остаются привлекательнее для инвестиций, чем бумаги других представителями металлургической отрасли, так как они пока значительно недооценены по мультипликатору EV/EBITDA. Вошедшая в систему выплата годовых и промежуточных дивидендов лишь добавляет поводов присмотреться к этой бумаге.

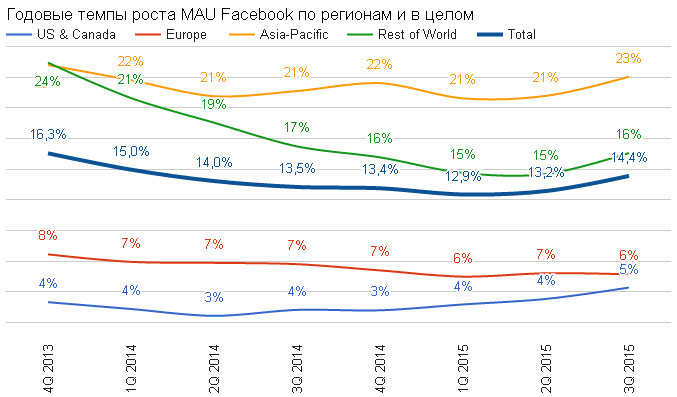

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

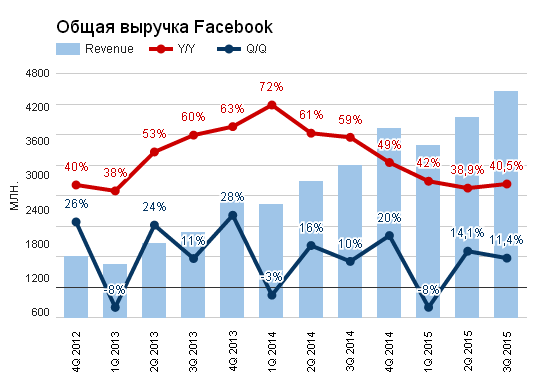

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.