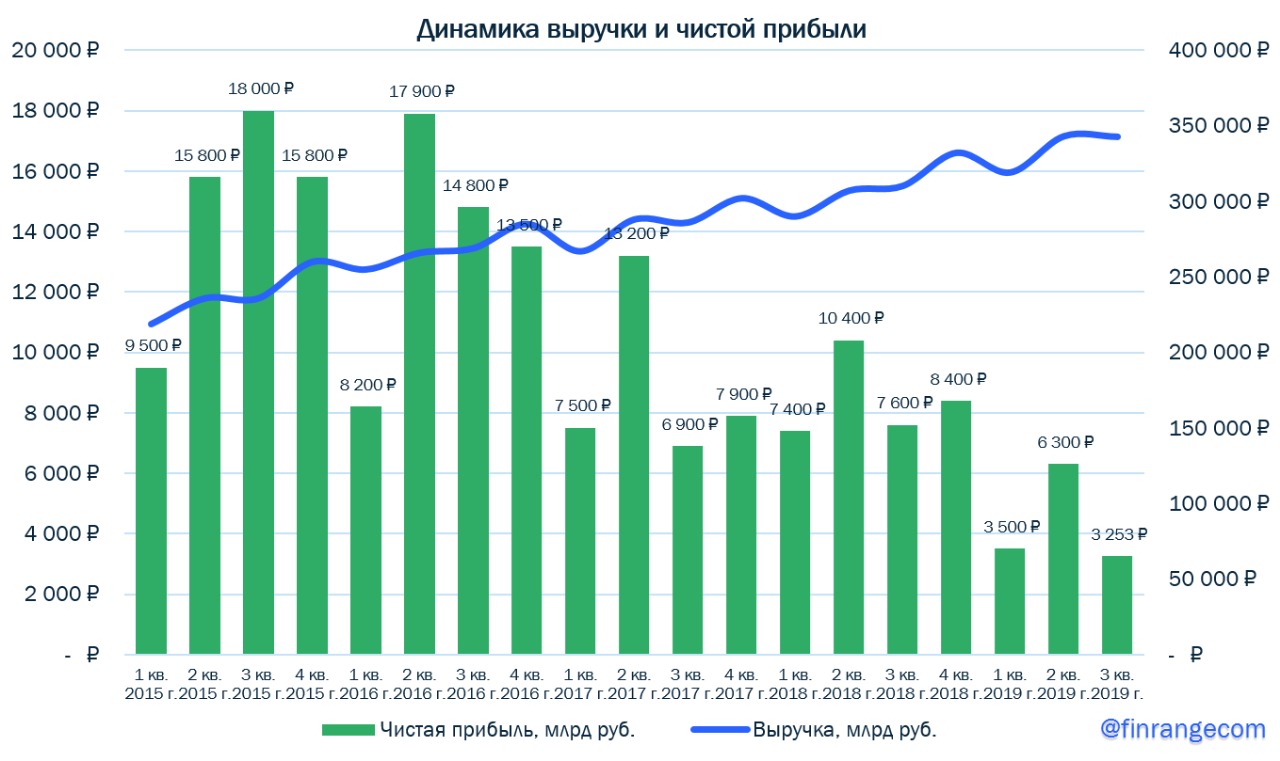

Общая выручка ритейла выросла на 10,6% по сравнению с показателем 2018 г. - до 1,37 трлн руб. Показатель чистой розничной выручки увеличился на 9,5% и составил 1,33 трлн руб. Валовая прибыль составила 312,0 млрд руб., валовая маржа - 22,8%. Чистая прибыль по итогам года упала на 49% - до 7,1 млрд руб., что связано с ростом финансовых расходов на фоне повышения увеличения среднего объема задолженности и повышения стоимости долга по сравнению с 2018 г.

Положительная динамика выручки обусловлена ростом торговой площади сети на 12,7% и положительной динамикой like for like продаж. Особенно хорошо себя показал IV кв. 2019 г., что связано с ростом продаж в предновогодние праздники, где за последние 2 недели прошлого года они выросли почти на 21%.

В общем, за 2019 г. LFL продажи увеличились на 0,4%, при росте среднего чека на 2,8% и снижении трафика на 2,3%, который пока продолжает находиться в отрицательной зоне. Оптовые продажи достигли отметки в 35,8 млрд, показав рост на 77,4% благодаря дистрибуции фармацевтических товаров.

Показатель EBITDA сократился на 7,2% до 83,1 млрд руб., рентабельность по EBITDA составила 6,1% на что повлиял пожар на РЦ Воронеж, изменения структуры менеджмента, распродажи товаров пассивной матрицы и расходы на оплату консультационных услуг.

За прошедший год компания открыла 2377 магазинов, тем самым, по итогам отчетного периода общее число магазинов сети составило 20725, при росте торговой площади на 12,7%. На текущий год у Магнита в планах открыть порядка 1300 магазинов, уменьшив темп в рамках программы органического развития.

Менеджмент планирует ужесточить требования к доходности открытых магазинов в регионах и закрывать те, что им не соответствуют. Также планируется продолжить искать небольшие и средние M&A возможности для увеличения доли рынка и укрепления позиций в регионах.

В текущем году сократятся капитальные затраты на трансформацию сети, что может положительно сказаться на свободном денежном потоке. Фокус сместится в сторону развития бизнеса, в том числе оптимизация поставок и информационных технологий. По итогу 2019 г. Магнит продемонстрировал слабые результаты и не смог вывести LFL показатели трафика из отрицательной зоны, несмотря на положительную динамику данного показателя в IV кв. 2019 г. Но учитывая вышеперечисленные факторы, а также прогнозируемый рост инфляции и рост доходов населения в наступившем году., ритейл может сохранить положительную динамику трафика в I пол. 2020 г.

Акции Магнита пробили нисходящий тренд, котировки продолжают двухдневный рост на фоне публикации результатов о предновогодних продаж.

Магнит вчера опубликовал данные предновогодних продаж. Выручка ритейла с 17 по 31 декабря 2019 г. увеличилась на 8,5% по сравнению с аналогичным показателем прошлого года. Рост сопоставимых продаж составил 0,6%.

Что касается LFL, то рост сопоставимых продаж составил 0,6%. Сопоставимый трафик увеличился на 2,4%, при снижении среднего чека на 1,6%, что обусловлено меньшим количеством товаров в корзине на фоне высокой базы прошлого года, сформированной предновогодней акцией «Все для волшебства рядом».

Получить высокие результаты, как отмечают в компании, в предпраздничные дни помог комплекс мероприятий, которые Магнит начала реализовывать еще в летний период. Формирование сезонного ассортимента и доступность его на полках магазинов, интеграции новых сервисов и обеспечения оперативной работы логистики. Также компания в конце прошлого года продлила режим работы более 80% магазинов сети, часть из которых работали круглосуточно. Также ритейл привлек более 6000 дополнительных сотрудников.

В компании отметили, что самые успешные дни пришлись на 30 и 31 декабря 2019 г., где рост продаж составил около 21% за последние две недели года. Самыми реализуемыми товарами, которые больше всего приобретали клиенты, стали шампанское и вино - 15 млн бутылок, при этом 80% пришлось на российские марки, чай и кофе 15,4 млн пачек и рекордсменом стал майонез - 16, млн упаковок.

Таким образом, хорошие результаты продаж Магнита ввиду сезонности предновогодних праздников положительно отразятся на итогах 4 кв. 2019 г.

Сегодня акции Магнита росли более чем на 2% на сообщении о намерении ВТБ докупить акции ритейлера с рынка. Банк планирует увеличить долю акций в Магните, объясняя это недооцененностью компании.

Первый зампред ВТБ Юрий Соловьев в интервью Интерфаксу сказал: "По поводу перспектив Магнита - мы сохраняем уверенность в нашей инвестиции, и считаем, что компания сильно недооценена. Она проходит через непростой период трансформации бизнеса, да и в целом весь сектор находится в нисходящем тренде и в плане трафика, и в плане чеков. Несмотря на тенденции рынка, Магнит за последний год смог увеличить интенсивность потока покупателей и средний чек".

Напомним, что банк в начале 2018 г. приобрел 29,1% акций ритейлера за 138 млрд руб. у его основателя Сергея Галицкого. Позже ВТБ продал 11,8% Магнита Marathon Group, снизив свою долю до 17,3%. При этом глава ВТБ Андрей Костин еще тогда говорил о том, что банк может докупить акции с рынка, но не превышая доли в 20%.

Трансформация Магнита уже идет полным ходом, новый формат магазинов, обновление ассортимента, а также кадровые перестановки. Так в начале декабря компанию покинули пять топ-менеджеров, в частности директор уральского округа Сергей Саченко, директор северо-западного округа Сергей Выдрин и директор по маркетингу Дмитрий Ситников. На их места уже назначены новые менеджеры. Также покинули свой пост директор по строительству крупных форматов и эксплуатации Виктор Ломакин и директор по развитию и запуску Сергей Виноградов. Их обязанности были перераспределены внутри компании.

Помимо программы трансформации, ритейл начал проводить различные коллаборации и вводить программы лояльности. В частности с банком Тинькофф, компания выпустила совместный продукт в виде дебетовой карты, которая дает её владельцам бонусы при покупках в магазинах Магнита.

Несмотря на вышеперечисленные усилия, на компанию влияет ряд негативных факторов в виде снижения реальных доходов населения и снижения инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели, также никто не отменял конкуренцию в отрасли. Таким образом, пока Магнит не может приблизиться к результатам своего конкурента в лице X5. Все это наглядно отразилось на операционных показателях компании, которые мы описывали ранее.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Общая выручка по итогам отчётного периода выросла на 10,5% по сравнению с аналогичным периодом прошлого года – до 342,6 млрд руб. Розничная выручка увеличилась на 9,1% - до 333 млрд руб. на фоне открытия новых магазинов, несмотря на снижение LFL продаж до -0,7% и замедление трафика до 2,8% в III кв. 2019 г. LFL трафик продолжает снижаться на фоне сокращения количества посещений магазинов покупателями, по словам менеджмента из-за холодной погоды – аналогичное заявление делали X5.

Ритейл открыл 613 магазинов, из них 276 у дома, 1 супермаркет и 336 дрогери. Магнит выполнил редизайн 424 магазинов у дома и 214 магазинов дрогери. Таким образом, по состоянию на конец III кв. 2019 г. доля магазинов, прошедших обновление, выросла до 48%. Трансформация магазинов продолжится, но толку от этого пока нет, трафик не увеличивается! Оптовая выручка выросла на 9,1% и составила 9,6 млрд руб. за счёт дистрибуции фармацевтических товаров. Также дополнительный вклад в выручку пришёлся на НДС, который в свою очередь привёл к росту цен на товары.

Чистая прибыль сократилась на 57,3% по сравнению с аналогичным периодом 2018 г. – до 3,3 млрд руб. На падение прибыли оказали негативное влияние, рост чистых финансовых расходов на 81,5% по сравнению с аналогичным кварталом прошлого года и увеличение налоговой базы. Налог на прибыль за июль – сентябрь составил 1,5 млрд руб., эффективная налоговая ставка увеличилась с 21,4% до 31,8%.

В связи с вышеперечисленным, можно сделать вывод, что Магнит остаётся под давлением, как и вся отрасль в целом на фоне снижения реальных доходов населения и замедления инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели. Дополнительная нагрузка в виде программы реновации сохраняется, компания пытается оптимизировать ряд затрат, в частности, снижение расходов на логистику и рост производительности в распределительных центрах. Продолжаем следить за результатами ритейлера, трансформация – это длительный процесс, только нbкаких иллюзий!

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Акции Магнита движутся к 3000 руб. Котировки показывают отрицательную динамику на фоне снижения на российского рынке акций. Дополнительное давление на акции оказывают снижение реальных доходов населения и инфляции, которые влияют на выручку ритейлеров.

Инфляция в России в сентябре 2019 г. составила 4% к аналогичному периоду прошлого года по сравнению с 4,3% в августе, сообщил в пятницу Росстат. В месячном исчислении в сентябре была зафиксирована дефляция 0,2%, как и в августе.

Ценные бумаги Магнит могут стать привлекательными для покупки в районе 2500-3000 руб. за акцию, где дивидендная доходность будет равняться около 6-8%. Рекомендуем оставаться в стороне по отношению к данным акциям.

Всем спасибо за внимание! Присоединяйтесь к Finrange и получайте новые идеи и альтернативный взгляд на инвестиции.

.png)