Danske Bank открыл вчера свежий лонг по австралийцу против новозеландского доллара на 1,0650, со стопом на 1,05 и целью на 1,09.

Danske Bank считает, что рынок чересчур переоценивает шансы на повышение ставки Банком Новой Зеландии и рассчитывает на отскок в AUD.

Credit Agricole: AUDUSD формирует базу на текущем уровне

Credit Agricole объясняет свою длинную позицию по AUD

В последнее время AUD дешевел, главным образом, вследствии слабых данных по занятости. Это в свою очередь повысило рыночные ожидания на то, что RBA предпримет какие-нибудь действия.

Credit Agricole не ждет действий со стороны RBA

Однако мы сохраняем нашу точку зрения, что центральный банк едва ли будет понижать ставки, по крайней мере, в краткосрочной перспективе. Управляющие RBA главным образом фокусируют свое внимание на валюте, как средстве управления денежно-кредитными условиями. В дополнение к этому кажется, что инфляционные ожидания начинают стабилизироваться, поддерживая тем самым нейтральную позицию RBA.

Данные по инфляции выходят завтра утром

С этой точки зрения инвесторам стоит направить свое внимание на выход данных CPI на этой неделе. Даже если инфляция окажется ниже ожиданий, мы считаем, что это окажет малое воздействие на ожидаемые действия RBA.

И вывод

Поэтому мы придерживаемся взгляда, что AUD вероятно формирует базу на текущем уровне.

Прогнозы крупных инвестиционных домов по австралийскому доллару.

Чтобы сделать более точным расчет средних значений, прогнозы, которые отделяют от единственного крайнего 200-300 пунктов, я убираю.

Например, у Credit Suisse был прогноз на 4 квартал AUDUSD=0,80. Это на 500 пунктов ниже ближайшего минимального значения, и следовательно его можно считать неадекватным общей оценке.

В настоящий момент AUDUSD=0,8778. Это значение на 150 пунктов меньше среднего значения AUDUSD за первый квартал.

Можно сделать вывод, что AUDUSD перепродан.

Выбиваются из общего ряда бычьи, и довольно свежие прогнозы Morgan Stanley и The National Bank of Canada.

The National Bank of Canada прогнозирует рост австралийца в течение года.

В целом, консенсус по AUD выше, чем я ожидал, читая просто их комментарии.

Инфляция является одним из основных факторов денежно-кредитной политики крупнейших государств и одним из важнейших факторов изменения валютного курсов.

В крупнейшем в мире фонде облигаций PIMCO в начале каждого года публикуют прогноз по инфляции.

Затраты на жилище в общем случае являтся крупнейшей компонентой индивидуального потребления. Поэтому правильно ее смоделировать очень важно для правильного прогнозирования потребительской инфляции.

Pimco отмечает, что в случае жилищной инфляции такие ее компоненты, как цены на дома, ипотечные платежи и количество свободных помещений имеют тенденцию действовать с лагом в 8-12 месяцев.

Исходя из времени начала роста цен на дома в 2012 году и роста ипотечных ставок, повышательное давление только началось.

В нашем прогнозе инфляции на прошлый год, отмечает Pimco, мы писали:

В то время как это действительно верно, что низкие уровни свободных помещений (vacancy rates) и улучшение на рынке недвижимости действительно обеспечивают повышающее давление на ценообразование рынка аренды, цены на дома в действительности не достигнут дна до второго квартала 2012 года, что означает, что мы не ожидаем, что ценовое давление материализуется до конца 2013 года.

В результате

И это именно то, что произошло на самом деле.

В CPI за ноябрь инфляция цен на жилище (shelter inflation) выросла на 0,3% от месяца к месяцу. Это сильнейший месячный рост с 2008 года.

Мы ожидаем, что shelter inflation продолжит расти и в конечном счете достигнет 3% годовых в конце 2014 года.

Это ускорение роста очень важно для формирования ожиданий относительно CPI, т.к. жилищная компонента составляет 32% и является крупнейшей в структуре CPI.

Влияние цен на нефть

Какими будут цены на нефть в 2014 году?

Цены на нефть очень волатильны от года к году, и будущие изменения очень трудно предсказать, но наш основной сценарий предполагает, что цены на нефть будут относительно стабильны и в среднем где-то между 105 и 110 долларами за баррель.

Как видно из рисунка, отклонение цен на нефть на 10% от базового прогноза, дает отклонение CPI примерно на 0,5% от базового прогноза.

Цены на импорт

Дополнительным дефляционным фактором на протяжении 2013 года был сильный доллар и относительно низкая инфляция в Китае, которая имеет тенденцию задавать инфляцию импортируемых в США товаров.

Однако крепнущий рынок труда Америки и недавний рост китайского CPI должен обеспечить умеренное ценовое давление на базовый CPI за исключением жилищной компоненты.

Отличие CPI и PCE

CPI и PCE похожи, и, как правило, следуют друг за другом. Но они могут иногда расходиться вследствии различий в методологии расчета.

Главное различие между PCE и CPI в том, что на жилищную компоненту приходится примерно 15% общего веса индекса, а в CPI эта компонента составляет свыше 30% веса.

Исходя из нашей точки зрения, что жилищная компонента будет одним из главных центров силы инфляции в этом году, мы ожидаем, что PCE продолжит быть в среднем заметно ниже CPI. Низкий уровень жилищной компоненты в PCE компенсирует компонента медицинских услуг.

Уровень инфляции медицинских услуг в последнее время снижается и мы ожидаем. что это продолжится в новом году, сохраняя спред между CPI и PCE крупным относительно исторических значений.

Прогноз PIMCO на 2014 год

Профессионализм сотрудников, а главное их непредвзятость (в отличие от крупных инвестиционных домов они не ведут торговлю против собственных клиентов) PIMCO не вызывает сомнений.

Поэтому я беру их прогноз в качестве собственного базового прогноза по инфляции.

Поэтому я и уделил ему столько внимания. Инфляция – это действительно очень важный показатель.

Сведя воедино все соображения, мы ожидаем, что базовая CPI к концу 2014 года вырастет до 2,1%. В нашем базовом сценарии с ценами на нефть в 105$-110$ и ожидании стабильных цен на продовольствие, это будет означать, что уровень CPI составит примерно 2% в этом году. Хотя мы ожидаем, что инфляция усилится в этом году, мы ожидаем, что PCE сохранится ниже целевой отметки Федрезерва в 2%, примерно в районе 1,5%.

Влияние на политику Федрезерва

В то время, как Федрезерв должен находить баланс в преследовании различных целей, мы не ожидаем. что прогнозы инфляции окажут воздействие на принятие решений Федом по ужесточению монетарной политики.

Инвестиционное значение прогноза

Рынок защищенных от инфляции казначейских облигаций (TIPS) предполагает CPI всего на уровне 1,4% в будущем году в противоположность нашим ожиданиям в 2,0%.

Поэтому мы полагаем, что TIPS вероятно являются привлекательным объектом для инвестиций.

От себя добавлю, что это означает, что золото может в этом году развернуться вверх ввиду того, что оно, являясь антиинфляционным хеджем, реагирует позитивно на рост инфляции.

Мы не ожидаем, что вред для AUD от высоких процентных ставок в США будет слишком высок.

С другой стороны:

В свою очередь мы не ожидаем, что EUROUSD продолжит расти с текущих уровней.

Прежде всего, мы не ожидаем, что ЕЦБ станет менее dovish (голубиным) в тот момент, когда структурные проблемы будут сохранять перспективы роста

В соответствии с этой точкой зрения Credit Agricole вошел в структурный шорт на 1,5115. Целью трейда является 1,3425, стоплосс на 1,5960, номинальный размер 10 млн. долларов.

В принципе Credit Agricole делает неплохие прогнозы, но этот мне кажется нереальным

Если предположить, что EUROUSD Credit Agricole видит на уровне 1,34, то цель по EUROAUD соответствует примерно AUDUSD=1,0.

Мне кажется это чересчур оптимистичным!

Риски, связанные с AUDUSD

По австралийцу ситуация достаточно неопределенная.

В первом квартале, на первый взгляд, имеются большие шансы на позитивное развитие событий.

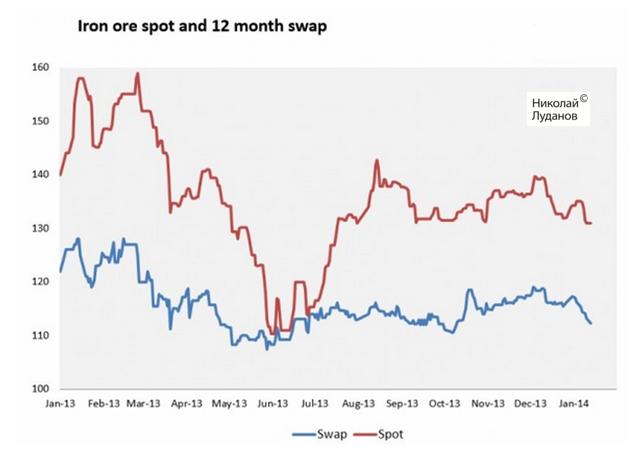

1 квартал – самый сильный для цен на железную руду – основной предмет австралийского экспорта.

Об этом я писал на своем блоге в мае прошлого года.

Соответственно это создает благоприятную атмосферу для AUD.

О железной руде пойдет речь дальше в этой статье, и вы увидите, что здесь все складывается не так хорошо, как обычно.

Имеется целый комплекс рисков для AUD. И реализоваться они в принципе могут в любой момент.

Во-первых, Китай. Кризисы ликвидности здесь стали перманентными. Китайцы держат много капитала в Австралии. Если будут выводить, то это найдет отражение в AUDUSD.

Во-вторых, общая проблема с инвестициями. Инвесторы имеют в Австралии очень большую инвестиционную позицию. Есть что выводить из страны.

В-третьих, даже курс 0,90 вызывает недовольство RBA. Стивенс постоянно указывает на отметку 0,85 как крайне желательную. Поговаривали даже о валютных интервенциях.

В целом, на меня очень сильное впечатление произвело, как AUD шел от 0,97 делать двойное дно. Падал безостановочно, не обращая никакого внимания на позитивную статистику.

Я думаю, что в первом квартале еще есть шансы на рост максимум до 0,93-0,94.

Но во втором-третьем кварталах очень большая вероятность, что AUDUSD будет в районе 0,86-0,88.

Цены на железную руду снижаются

Обычно в начале года цены растут. Но не сейчас.

По мнению Australian Financial Review цены на руду в ближайшие недели должны упасть, поскольку спрос сталелитейной промышленности Китая слабеет, а склады затоварены.

Согласно мнению аналитиков Commonwealth Bank цены будут в ближайшее время в диапазоне 125-135 долларов за тонну.

Снижение цен на железную руду является потенциальным негативом для AUDUSD.

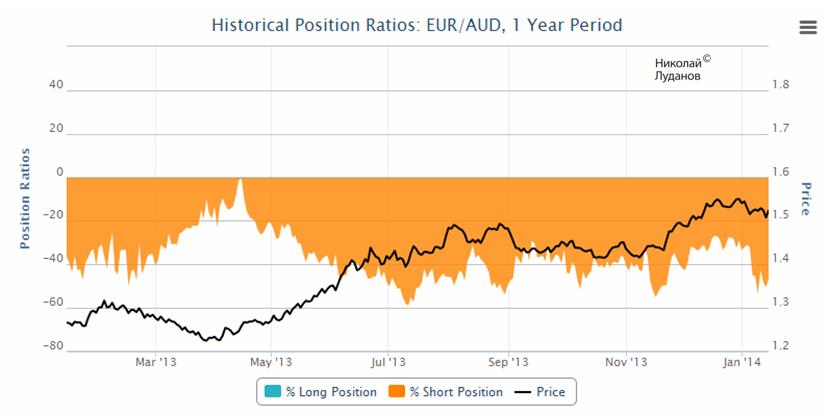

Разворотная недельная свеча в EUROAUD

EUROAUD на недельном графике показывает разворотную картину.

Credit Agricole уже имеет убыток порядка 100 пунктов. Но стоп еще далеко.

Credit Agricole не относится к числу серьезных поставщиков ликвидности.

Но он должен быть в курсе, что те держат очень крупные лонги против ритейла.

По моим наблюдениям диспозиция в крупном форексброкере Оанда является типичной для рынка Форекс.

В целом, подводя итог, я не стал бы в настоящий момент открывать короткую позицию по EUROAUD.

Большинство инвестиционных домов настроены негативно по отношению к EUROUSD.

В среднесрочном и долгосрочном плане я разделяю их точку зрения.

В краткосрочном плане я настроен позитивно по отношению к EUROUSD, но есть одно НО.

Это сегодняшние nonfarm payrolls.

Данные ADP позитивны, важная компонента занятости Non-manufacturing ISM тоже оказалась позитивна.

Поскольку экономика США является экономикой с преобладанием сервисных услуг, компонента рынка труда непроизводственного сектора имеет очень сильную корреляцию с nonfarm payrolls.

Nonfarm payrolls могут преподнести позитивный сюрприз, что создаст дополнительный спрос на американские доллары.

Поэтому я полагаю, что не стоит торопиться с открытием длинных позиций по EUROUSD.

Надо подождать, пока пройдут nonfarm payrolls.

EUROUSD в первом квартале

Полагаю, что следующие две недели ( после nonfarm payrolls) пройдут под знаком роста EUROUSD и GBPUSD, и возможно, общего снижения USD по широкому спектру.

Снижение в общей сложности может составить 1.5%-2% по индексу доллара.

Целями по EUROUSD являются EUROUSD=1,39-1,40.

Затем в районе двадцатых чисел января рост USD может возобновиться ввиду приближения заседания ФОМС, на котором возможно продолжение сокращения программы покупок активов Федрезервом.

Как вел себя EUROUSD в первом квартале в последние четыре года?

В последние три года EUROUSD начинал год всегда снижением, но в районе 10-15 числа разворачивался и возвращался к точке открытия сезона.

Рост от минимума января составлял порядка 4%-6%.

В 2010 году была обратная тенденция. EUROUSD начал год небольшим ростом, но затем последовало длительное, в течение почти трех месяцев, и сильное снижение EUROUSD.

2010 год был годом начала европейского долгового кризиса.

В 2014 году в еврозоне уже нет никакого долгового кризиса, и я жду повторения сценария последних трех лет.

Конечно, прогноз на 5 лет вперед – вещь чрезвычайно абстрактная. За это время может очень многое произойти и рынок пойдет совсем не так, как предполагалось.

В следующей таблице собраны основные прогнозы по росту экономики и по CPI.

Самый сильный рост ожидается в Америке.

Обратите внимание на прогнозы CPI

еврозоны в 2014-2015 годах. Citi ждет развития дефляционных процессов. Слабый рост экономик при этом правда сохранится.

Швейцария. Последовательный рост CPI Швейцарии в 2014-2015 годах почти до 1% годовых

Отметим, что при CPI Швейцарии в 1% Банк Швейцарии с гораздо меньшей решимостью будет поддерживать привязку EUROCHF к 1,20.

На втором рисунке представлены прогнозы команды Citi Research по процентным ставкам, по доходности 10-летних государственных облигаций ряда стран и по главным валютным парам.

Мы видим общий цикл повышения доходности долгосрочных государственных облигаций.

При этом в течение 2014 доходности останутся примерно на текущем уровне, но затем будут постепенно расти со скоростью в 30 пунктов в год для США; для других стран поменьше.

У меня большие сомнения, что Банк Японии позволит доходности по 10-летним бумагам вырасти до 1,25%-1,5%.

В оригинальной статье (ссылка в начале) есть еще несколько полезных графиков.

Deutsche Bank сохраняет высокую уверенность в том. что USDJPY продолжит в 2014 году свой многолетний восходящий тренд.

Все же 2014 год вероятно будет отличаться по природе инвестиционных потоков от предыдущего года. Уверенность в абеномике возрастет, местные домашние хозяйства, финансовые институты и иностранные реальные инвестиционные деньги начнут структурный сдвиг в своих инвестиционных портфелях. Это будет к выгоде как местных акций так и USDJPY. Высокая корреляция между этими активами сохранится во время «рефляционного» этапа проекта.

В соответствии с этим взглядом, Deutsche Bank установил следующие цели по USDJPY: 106 в первом квартале, 109 во втором квартале, 112 в третьем квартале и 115 в четвертом квартале.

Мы полаем, что пройдена всего половина пути от движения, которое возможно приведет USDJPY к уровню в 120.

Интересно, что этот очень приближенный прогноз на 2014 год по USDJPY, который предусматривает рост в каждом квартале на 3 фигуры, полностью совпадает с тем прогнозом, который дал Credi Agricole.

Этот прогноз был дан 11 декабря. То есть еще до начала сокращения программы покупок активов Федрезервом.

Credi Agricole ожидает, что в 2014 году американский доллар будет сильным по широкому фронту валют.

Если верить Deutsche Bank и Credi Agricole 2014 год представляется для USDJPY совершенно безоблачным.

На мой взгляд более объективный и мотивированный прогноз по USDJPY дает Кэти Лин.

Прогноз Kathy Lien по USDJPY

Цель по USDJPY – 107 в первом квартале

Возможна 10% коррекция во втором квартале

Восстановление USDJPY в 3-м квартале зависит от ответа BOJ на ухудшение в японской экономике после введения налога с продаж

По EUROJPJ – 145, по GBPJPY – 175 в начале 2014 года

По EUROJPY цель в 105 уже достигнута. Последние три дня часть времени EUROJPY находился выше этой отметки, но закрепиться там пока не может.

Прорыв 105 уже реальность и в первом квартале мы ожидаем движение к 200-месячной скользящей средней на уровне 107,3.

...

В то время, как 105 – это важное круглое число, более важный технический уровень находится на 105,6, где располагается 61,8% коррекции Фибоначчи от фазы снижения, которая продолжалась с 2007 по 2011 год.

...

30 декабря USDJPY уже тестировал этот уровень. Максимум составил 105,407.

Когда налог с продаж вступит в силу во втором квартале, мы ожидаем сильной коррекции поскольку при экстремальном уровне лонгов по USDJPY часть игроков ынуждено будет крыть свои позиции.

...

Затем последует восстановление USDJPY, которое будет зависеть от ответных действий японского правительства. Если они объединят больше покупок активов с меньшими корпоративными налогами, USDJPY может вырасти к новым максимумам выше 108 и возможно даже к 110. Однако, если они не доставят достаточно стимулирующих мер, то восстановление может быть ограничено уровнем 105.

Похожую картину мы можем наблюдать в кросскурсах японской йены. При этом Kathy Lien ожидает, что EUR/JPY, GBP/JPY и NZD/JPY будут превосходить AUD/JPY, CHF/JPY и CAD/JPY. .

Японская йена будет оставаться в 2014 году популярной для фондирования валютой.

Как обычно, в конце года крупные инвестиционные дома раздают направо и налево прогнозы на будущий год.

Среди них и Goldman Sachs, который, как я неоднократно отмечал на блоге, занимает особое место среди крупных участников.

В целом можно дать положительную оценку качеству прогнозов Goldman Sachs в этом году.

Во всяком случае, Goldman Sachs один из немногих инвестиционных домов в течение года положительно оценивал перспективы EUROUSD. Так и вышло.

Почти все приведенные далее прогнозы ранее были опубликованы в «оперативной аналитике».

Goldman Sachs о EURO

В этом году главный валютный стратег Goldman Sachs Томас Столпер (Thomas Stolper) был одним из немногих, кто почти весь год занимал твердую бычью позицию по EURO.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

НА мой взгляд важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Goldman Sachs о слабости AUD и CAD в 2014 году

Одной из тем будущего года на рынке Форекс станет широкая слабость как AUD так и CAD, – пишет Goldman Sachs 18 декабря.

В обеих странах замедление притока капитала сделает более сложным фондирование дефицита платежного баланса, что окажет понижающее давление на эти валюты.

НА наш взгляд, BOC и RBA находятся среди тех центральных банков, которые могут воспользоваться средствами обычной монетарной политики (понижение процентной ставки).

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

Комплексный прогноз на 2014 год от Goldman Sachs

В следующей таблице собраны прогнозы Goldman Sachs на будущий год по американской экономике и по основным финансовым активам.