Квартальные результаты Twitter разочаровали как в плане расширения активной аудитории сервиса, так и в плане роста доходов. Джек Дорси разрывается между управлением Twitter и Square Inc. , а единственное, что вселяет надежду, — это планы по монетизации главного резерва компании Periscope.

База пользователей Twitter в 1-м квартале составила 310 млн (+3% г/г). Я считаю, это неудовлетворительным результатом, так как аналогичный показатель у Facebook увеличился на 14,8% г/г, а у Linkedin — на 19 г/г, причем для обеих этих социальных сетей темпы роста базы практически не изменились с предыдущего квартала. Вообще, видимо, следует признать, что динамика аудитории Twitter в количественном плане достигла плато и в скором времени окажется на нуле в годовом сопоставлении.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По итогам квартала выручка сервиса микроблогов составила $594,5 млн (+36,4% г/г). Результат недотянул до консенсуса значимые $13,34 млн и оказался приблизительно на $6 млн ниже собственных прогнозов компании. После добавления результатов квартала в модель построения тренда прогноз выручки на конец текущего года снизился, рост финансовых показателей замедляется. Рекламная выручка с одного активного пользователя составила $1,7 (+33% г/г). Этот результат Twitter соответствует показателю Facebook двухлетней давности.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистый убыток Twitter составил $79,73 млн. Скорректированная EBITDA выросла на 73,4% г/г, достигнув $180,5 млн. Следует признать, что за счет сокращения расходов по статье stock‐based сompensation компания существенно улучшила рентабельность по EBITDA, почти догнав Linkedin (8,93%). Вообще, относительный размер операционных расходов компании понизился втрое по сравнению 1-м кварталом 2015 года. Это само по себе хорошо, но настораживает, что экономия осуществляется преимущественно за счет расходов на исследования и разработки (research and development). Очевидно, что Twitter включил режим жесткой экономии, а для компании, работающей на рынке высоких технологий, это чревато быстрым моральным старением.

Прочитав текст конференс-колла по результатам квартала, можно сделать вывод, что менеджмент Twitter и сам не ждет активного расширения аудитории, но рассчитывает на увеличение внутренней активности зарегистрированных участников. Летняя Олимпиада и выборы в США тоже должны оказать поддержку Twitter. Особые надежды возлагаются на соглашение с Национальной футбольной лигой США, предполагающее эксклюзивную трансляцию десяти ее матчей. Также Джек Дорси впервые сказал, что планируется монетизация сервиса видеосообщений Periscope за счет спонсорских видеопоказов. Все это вместе должно поспособствовать усилению активности пользователей и расширению бюджетов рекламодателей.

Я исхожу из предположения, что будущее Интернета за мобильными гаджетами. Инициативы Facebook и Google, направленные на развитие приложений заточенных именно под мобильных пользователей, подтверждают этот прогноз. В этой связи я считаю, что наибольшей опасностью для Twitter является его плохая интеграция в мобильную среду. По данным на 4-й квартал 2015 года (предполагаю, что на сегодня показатель существенно не изменился) средний пользователь Twitter находится в сети, используя мобильный дейвайс всего 2,7 минуты, в то время как на Facebook аналогичный пользователь тратил в 11 раз больше времени. Возможно, инициативы с НФЛ и привлечением Periscope улучшат этот показатель, хотя, если честно, надежды на это мало, так как Twitter выступает в роли догоняющего.

Акции Twitter за год потеряли более 65% стоимости, в результате сейчас мультипликаторы компании находится на достаточно привлекательном уровне.

Технический анализ фиксирует движение котировок в отчетливом нисходящем тренде. Уход цены ниже уровня $13 открывает реальную перспективу достижения $10 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $13,91.

Если вам «посчастливилось» стать держателем акций Twitter, предлагаю оставить их в своем портфеле. Акции уже заметно перепроданы, а тот факт, что менеджмент собирается задействовать резерв в виде Periscope, позволяет рассчитывать на акселерацию выручки в среднесрочной перспективе.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

От лидеров, как правило, постоянно ожидают рекордов, и в этом заключается уязвимость лидерской позиции. Alphabet продемонстрировала в целом хорошие результаты 1-й квартал, но рынок рассчитывал на большее.

Выручка компании за первые три месяца 2016-го поднялась на 17,4% г/г, достигнув $20,257 млрд. Темп годового роста превышает результат марта прошлого года, и в целом продажи достигли трендового показателя. Однако этот результат оказался на $110 млн ниже консенуса аналитиков. Стоит отметить, что без учета курсовой разницы доходы компании выросли на существенные 23% г/г.

В структуре выручки сегмент Google Websites (сайты экосистемы Google) расширился на 20,1% г/г, что практически равняется результату прошлого квартала. При этом рост продаж в рамках партнерской программы Adsense сократился до 3,2% г/г. Это худший показатель за последние 10 кварталов, и, по моему мнению, это прямо указывает на насыщение рынка баннерной рекламы в Интернете. Отныне ситуация the blue ocean в этом сегменте заканчивается — начинается жесткая конкурентная борьба.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

По результатам квартала количество платных кликов (paid clicks) увеличилось на 29% г/г. При этом показатель роста измерялся относительно мартовских показателей прошлого года, когда темпы были минимальными за три года. Но и эффект низкой базы не помог Google удержать набранную скорость. Средняя цена клика (cost-per-click) снизилась на 9% г/г, отражая продолжение тенденции к увеличению мобильного рынка интернет-рекламы, так как мобильные баннеры меньше и дешевле.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

Валовая и операционная рентабельность Alphabet продемонстрировала разнонаправленную динамику: Gross Margin упала на 1%, а Operating Margin выросла на 0,5% г/г. Net margin составила 20,7%, и это худший показатель за последние шесть кварталов. Немаловажную роль здесь сыграл эффект курсовой разницы. Чистая прибыль компании увеличилась на 19,7% г/г, до $4,207 млрд, а прибыль на акцию (EPS) оказалась равна $7,50, недотянув до ожиданий рынка существенные $0,47.

Стоимость привлечения трафика составила 21% выручки против 22% годом ранее. Это однозначно хорошая тенденция. За квартал компания выкупила акций на сумму $3,2 млрд. Напомню, что долгосрочная цель обратного выкупа — $5,09 млрд. Примечательно, что капитальные расходы снизились на 17% г/г, до $2,4 млрд. Учитывая грандиозные планы компании по развитию инфраструктуры в сегменте облачных услуг, я ожидал повышения CAPEX. Хотя, с другой стороны, это помогло увеличить показатель free cash flow на 37% г/г, до $5,2 млрд, а значит buy back наверняка продолжится. Численность сотрудников компании выросла на 9 тыс. г/г, достигнув 64 115.

За минувший квартал позиции Google, как доминирующего мирового поисковика, улучшились. По последним данным Statcounter, 94,4% глобальных поисковых запросов через смартфоны или планшеты совершаются через Google (квартал назад эта доля составляла 94,09%). Если говорить о стационарных компьютерах, то здесь доля поисковых запросов за квартал выросла с 88,4% до 89,46%.

Операционная система Android существенно укрепила свои позиции на мировом рынке. По состоянию на начало апреля , 64,3% всех смартфонов и планшетов в мире работали под этой ОС против 61,88% на конец прошлого года. Но, как ни странно, именно это создает компании проблемы. Так, 20 апреля еврокомиссар по вопросам конкуренции предъявил Alphabet официальные обвинения в нарушении правил конкуренции на европейском рынке смартфонов. Суть претензий примерно та же, что и в истории с иском Яндекса: якобы Alphabet оказывает давление на производителей телефонов с целью установления своих программ по умолчанию. Если это будет доказано, компании грозит штраф в размере до 10% годовой выручки. На сегодня это порядка $7,5 млрд.

Анализ обновленных значений ключевых мультипликаторов компании указывает на существенный потенциал роста капитализации.

Технический анализ подтверждает сформировашийся восходящий тренд в бумагах компании. Сильная поддержка находится на уровне $700.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $780.

Хотя долгосрочная рекомендация по бумагам Alphabet (Google) — «покупать» с целью $900 за акцию, нельзя сбрасывать со счетов то, что квартальные прибыль и выручка компании оказались значительно скромнее ожиданий рынка. Кроме того, судебная тяжба в ЕС создает негативный для Alphabet информационный фон. В этой связи пока советую держать акции, и, если они не пойдут ниже $700, можно вернуться к покупкам.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Вполне вероятно, что 19 апреля квартальная отечность Yahoo! Inc. в последний раз вышла в том виде, в котором мы привыкли ее видеть. Постоянно ухудшающиеся результаты деятельности вынуждают инвесторов продать ключевой бизнес. И, судя по результатам минувшего квартала, это действительно оптимальный вариант.

Квартальная выручка Yahoo! составила $1,087 млрд (-11%). Этот показатель на $10 млн превзошел консенсус аналитиков и лишь на $3 млн недотянул до верхней планки собственных прогнозов компании. Впрочем, я считаю позитива в этих цифрах мало. Во-первых, выручка непрерывно снижается четвертый квартал подряд. Это означает не временные, а системные проблемы в бизнес-модели. Во-вторых, стоимость привлечения трафика (Traffic Acquisition Costs) выросла на 25%, а это значит, что помимо падения продаж падает валовая рентабельность бизнеса. И эта тенденция продолжается пять кварталов подряд. На 2-й квартал Yahoo! ставит себе целью достичь показателя выручки на уровне $1,5-1,9 млрд. А это даже в лучшем случае означает двузначный отрицательный рост год к году.

Источник: отчетность компании, графика Инвесткафе.

В ходе пресс-конференции по результатам квартала CEO Yahoo! Марисса Майер высоко оценила проделанную работу по привлечению трафика. Она перечислила ряд спортивных, новостных и развлекательных медиаресурсов, с которыми достигнута договоренность на предоставление контента, в том числе и видео. По логике это как минимум должно было привести к увеличению количества платных рекламных кликов в поисковом и медийном сегменте. Увы, этого не произошло. Так, в поисковом сегменте это количество сократилось на 21% г/г. И хотя стоимость среднего клика увеличилась на 7% г/г, суммарный вклад выручки от рекламы, размещенной в результатах поиска, снизился на 15% г/г. Сокращение доходов от этого направления деятельности продолжается второй квартал подряд и указывает на проигрыш Yahoo! в конкурентной борьбе за поисковый рынок.

Источник: отчетность компании, графика Инвесткафе.

Количество проданных рекламных показов в медийном сегменте с января по март повысилось на 8% г/г. Однако средняя стоимость одной рекламы упала на 6% г/г. Таким образом, в целом медийный сегмент сократился на 2% г/г, и это худший результат за последние пять кварталов.

Источник: отчетность компании, графика Инвесткафе.

Yahoo! сокращает штаты опережающими собственные планы темпами. За квартал численность сотрудников снизилась на 1,2 тыс., до 9,2 тыс. Для большей наглядности скажу, что это на 42% меньше численности штата компании в 2012 году. Ранее предполагалась, что штат приблизится к отметке 9 тыс. лишь к концу 2016-го. Также Марисса Майер сообщила о намерении закрыть несколько иностранных представительств компании. Эти усилия привели к снижению операционных расходов в 1-м квартале на 5% г/г. При этом за счет роста прямых издержек операционный убыток вырос на 92% г/г, до $167 млн, а чистый убыток по стандартам GAAP достиг $99 млн, тогда как еще год назад Yahoo! заработала $21 млн прибыли. Свободный денежный поток (free cash flow) за квартал вырос на $265 млн, но $190 млн из них относится к налоговой скидке компании.

Откровенно говоря, результаты плохие. Однако сейчас не это определяет курс акций Yahoo!. По состоянию на 20 апреля рыночная капитализация Yahoo! равнялась $35 млрд, из которых $31 млрд составляет рыночная оценка 15,4% акций Alibaba Group, находящихся в собственности компании. Таким образом, по сути, саму Yahoo! рынок оценивает в $4 млрд. Ровно два месяца назад, 20 февраля, на сайте компании появилось сообщение о намерении продать ключевой бизнес. Заявки на продажи принимались в течение всего этого периода, и вскоре, если приемлемая цена была предложена, мы узнаем о заключении сделки. Среди наиболее вероятных покупателей выделяется американский медийный конгломерат AOL Inc. По мнению экспертов, слияние позволит AOL Inc. получить существенную экономию на рекламе. Учитывая, что сейчас цена Yahoo! по факту чуть больше, чем 14,5% акций Alibaba Group, продажа ключевого бизнеса позволит просто конвертировать бесперспективный бизнес в средства на текущем счету. Это автоматически увеличивает стоимость оставшейся части Yahoo!. Вопрос только в цене, а, учитывая результаты за минувший квартал, вероятно, она не будет высокой.

Сравнение значений ключевых мультипликаторов компании с показателями конкурентов указывает на 19%-й потенциал снижения капитализации компании. Обратите внимание, что показатель Forward P/E за квартал упал вдвое: это означает соответствующее ухудшение ожиданий по поводу будущей прибыли компании.

Технический анализ выявляет попытку акций сформировать восходящий тренд, что повторяет техническую картину по Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $36,48.

Несмотря на значительный потенциал снижения капитализации, высокая вероятность продажи компании в ближайшее время дает основания для рекомендации «держать» по акциям Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В первый день декабря на сайте Amazon появился пресс-релиз о рекордных продажах девайсов: за «черную пятницу» и последовавший за ней уик-энд было продано в три раза больше планшетов Fire tablet, чем годом ранее. Примечательно, что акции компании не отреагировали на эту новость ростом, более того в последующие дни капитализация Amazon снизилась на 5,8%. На мой взгляд, это первые признаки сокращения числа инвесторов, готовых покупать акции Amazon по нынешним заоблачным ценам.

В 2014 году глава Amazon Джефф Безос, описывая стратегию компании, сказал, что «есть два вида компаний: те, которые работают, чтобы увеличивать цены, и те, которые работают, чтобы снижать их». Этим подразумевалось, что Amazon однозначно относится ко второму типу.

И еще одна вводная ремарка. Пока я пишу этот пост, цена акции Amazon колеблется возле отметки $680. Соответственно, значение мультипликатора P/E равняется х980, а это в 17 раз выше, чем среднее значение мультипликатора для компаний данной индустрии.

Именно благодаря неуклонному следованию стратегии удержания минимальных цен Amazon добился феноменальных темпов роста. За последние 20 лет множество ритейловых компаний разной величины обанкротились из-за того, что не выдержали ценовой конкуренции с Amazon. Постоянные покупатели Amazon даже не задумываются о том, чтобы сравнивать цены этой площадки с другими предложениями. Они непоколебимо и, как правило, на полном основании убеждены, что на Amazon их ждут самые привлекательные цены и лучший сервис. Финансовые результаты компании это полностью подтверждают: даже при годовом объеме продаж равным $100 млрд темпы роста компании не снижаются менее 20%.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Впрочем, у всякой медали есть оборотная сторона, как и у концепции Amazon. Постоянно минимизируя цены приходится минимизировать и рентабельность. Amazon хронически не приносит прибыли и не платит дивидендов. За последние 12 месяцев совокупный чистый финансовый результат компании составил $328 млн, что ни в какое сравнение не идет с его выручкой и капитализацией. По общему убеждению конечной финансовой целью любого бизнеса является прибыль, иначе какой смысл вкладывать в него деньги? Однако проблема даже не в этом. Минимальная рентабельность не может продолжаться вечно.

В сентябре 2013 года долгосрочные кредиты компании (Long-Term Debt) составляли $3,043 млрд, сейчас — $8,243 млрд, или в 2,7 раза больше. Соответственно, за два с лишним года расходы по оплате стоимости заемных средств увеличились приблизительно в 3,2 раза, до $116 млн к концу 3-го квартала. После принятия ФРС решения об ужесточении кредитно-денежной политики эта статья расходов неминуемо вырастет. Amazon приходится нести много капитальных затрат (Capital Expenditure). Отрицательный годовой cash-flow по данному направлению за последние пять лет вырос в 13 раз. Как видим, эти цифры превосходят средний 20-процентный темп роста выручки. Значит, никакой надежды на улучшение рентабельности ключевого бизнеса компании нет.

В последнее время очень много говорится о перспективном направлении Amazon Web Services. Особенное внимание при этом уделяется высокой операционной рентабельности «облачного» бизнеса, которая достигла 25% по данным за 3-й квартал 2015 года. С последним особо связываются надежды на будущее улучшение чистой рентабельности всей компании. На мой взгляд, подобные прогнозы не имеют под собой твердых оснований. Во-первых, даже если крутой рост AWS сохранится, к 2017 году итоговая выручка направления составит порядка $14 млрд. Даже при текущих общих продажах это составляет лишь 14%. Таким образом, «облачный» бизнес Amazon интересен сам по себе, но существенного влияния на результаты всей компании он не окажет. Во-вторых, в сегменте «облачных» услуг присутствуют и другие игроки. Здесь конкуренцию AWS составляют такие гиганты, как Alphabet inc. (Google) и Microsoft. Очевидно, что в борьбе за долю рынка Amazon прибегнет к своей стратегии наиболее низких цен, что неминуемо скажется на рентабельности и этого направления.

Источник: отчетность компании, графика и расчеты Инвесткафе.

И наконец, последний довод: 32% выручки Amazon получает на внешнем рынке. Упомянутое ужесточение кредитно-денежной политики, которое неминуемо влечет за собой долгосрочную ревальвацию доллара, окажет свое влияние на рентабельность международного направления бизнеса компании.

Amazon демонстрирует феноменальные темпы роста, однако к финансовой прибыльности это не относится и, вероятно, не будет относиться еще долгое время.

Сравнительный анализ ключевых мультипликаторов компании указывает на потенциал снижения капитализации компании.

Технический анализ указывает на сильную зону сопротивления в районе $680 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $676,20.

Среднесрочная рекомендация по бумагам Amazon — «держать» с негативным прогнозом в связи с высокой вероятностью коррекции. Я не хочу сказать, что акции Amazon завтра рухнут, однако то, что они переоценены, — это факт.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Магнит в тестовом режиме запустил интернет-магазин с услугой доставки покупок на дом. Отработкой сервиса в Краснодаре занимается в настоящее время около 100 сотрудников ритейлера, осуществляющих заказы на сайте. Компании необходимо наладить бизнес-процессы и оптимизировать экономику проекта, на что, безусловно, нужно время. Как пояснил финансовый директор сети Хачатур Помбухчан, решение о дальнейшем его развитии стоит ожидать не ранее середины следующего года, но уже сейчас можно оценить значение этого начинания для российских покупателей.

Еще пару лет назад основной владелец Магнита Сергей Галицкий с недоверием относился к онлайн-торговле, отмечая неоправданно высокую себестоимость логистики для разовой покупки. Галицкий считал, что, пока снижение цены банана на 2 руб. увеличивает продажи данного продукта на 100 тонн в день, интернет-торговля будет пользоваться спросом лишь у богатых. Однако уже в 2014 году Магнит стал активно осваивать новые каналы продаж. Так, компанией было выпущено собственное мобильное приложение в магазинах AppStore и Google Play, позволяющее не только искать магазины поблизости и узнавать о различных акциях, но и формировать список покупок без привязки к ассортименту магазина.

Магнит не единственный продовольственный ритейлер в России, заинтересовавшийся возможностями Интернета. Ашан продает в онлайне мебель, электроинструменты, а также товары для детей. О’Кей в начале года открыл онлайн-гипермаркет с пунктом выдачи заказов в Подмосковье и доставкой продуктов.

В отношении интернет-торговли продуктами остается открытым вопрос о ее рентабельности, поскольку реализация товаров с низкой стоимостью требует высоких логистических затрат, и чем дешевле продукт, тем больше эти затраты. В этом отношении онлайн-продажи более дорогих непродовольственных товаров заметно выигрывают.

Первой продуктовую онлайнвый магазин несколько лет назад запустила X5 Retail Group, однако ожидания в его отношении не оправдались, и на фоне кризиса в потребительском секторе в конце прошлого года интернет-магазин был закрыт. Однако компания все же не исключала открытие интернет-торговли в сети Перекресток.

В настоящее время онлайн-торговля активно развивается и набирает популярность, поэтому даже продуктовым ритейлерам игнорировать ее довольно сложно. Несмотря на упомянутые сложности, статистика свидетельствует о перспективности интернет-продаж. Достаточно сравнить объемы традиционной реализации непродовольственных товаров в России за 1-е полугодие 2015 года, снизившиеся на 8,3%, с продажами онлайн, которые выросли на 28%. За конкретными примерами далеко ходить не надо: можно вспомнить результаты интернет-продаж М.Видео, которые показали, насколько важно это направление для современного ритейла.

После интенсивного увеличения рублевой выручки, которое Магнит демонстрировал в начале 2015 года и которое во многом было связано с продолжавшимся эффектом девальвации, текущие темпы роста стали минимальными за последние три года. Отчетность по МСФО за девять месяцев отразила в себе весь этот негатив. Компании становится все труднее обгонять рынок, а главный поддерживающий фактор в виде открытия новых магазинов рано или поздно исчерпает себя. Генеральный директор Магнита уже сейчас начинает морально готовить акционеров компании к этому. Так, он уже поделился планами открыть по итогам 2016 года не менее тысячи продуктовых магазинов, но подчеркнул, что с 2017-го объем запуска новых точек начнет уменьшаться.

В этой связи объективных причин для покупки акций Магнита, имеющего высокий мультипликатор P/E, на фоне замедления темпов роста выручки и усиления конкуренции в секторе нет.

В далеком 2004 года капитализация Yahoo! равнялась $52 млрд, и компания обгоняла по этому показателю и Apple ($25 млрд), и Amazon ($16 млрд), и Google ($49 млрд). Yahoo! по праву считался наиболее перспективным интернет-гигантом. И вот спустя одиннадцать лет, 2 декабря 2015-го, стало известно о ведении активных переговоров по продаже ключевого интернет-бизнеса компании, который Cantor Fitzgerald в октябре оценивал в $3,9 млрд.

Кто виноват?

Прошлой критической точкой для Yahoo! был провальный 2011 год, когда выручка три квартала подряд снижалась более чем на 20% г/г. Разрешением кризиса стало назначение на должность главного исполнительного директора Мариссы Энн Майер. Занимавшая ключевые роли в Google Майер тогда воспринималась как надежда компании. И нельзя сказать, что надежда эта была обманута. Рост выручки ускорился, компания осваивала новые направления деятельности, аудитория расширялась. Yahoo! создала много интересных продуктов. Прежде всего поисковик, новостной сервис, видеопортал, а также Yahoo Finance и ряд других. Активно развивался сегмент интернет-рекламы. , но этого оказалось недостаточно, так как всем этим она лишь копировала Google, Facebook и Baidu, не предлагая ничего кардинально нового. Таким образом, вполне закономерно, что, не предлагая инноваций Yahoo!, не смогла эффективно конкурировать в самой быстро изменяющейся и развивающейся сфере бизнеса.

Какова реальность?

Пытаясь понять, какова рыночная стоимость интернет-бизнеса Yahoo!, приходишь к интересным математическим заключениям. Yahoo! принадлежит 15-процентный пакет акций Alibaba, который на дату написания данной статьи по рынку оценивается в $31 млрд. Еще 35% в Yahoo!Japan, что составляет $8,5 млрд На текущих счетах и в виде краткосрочных инвестиций (cash and short term investments) у Yahoo! $5,8 млрд, а общий долг составляет (total debt) $1,3 млрд. Для верности вычтем из суммы возможные 35% налога от стоимости акций AliBaba, которые Yahoo! придется заплатить, если все-таки налоговое управление Штатов не одобрит сделку spin-off. Получается $33 млрд, в то время как текущая капитализация Yahoo! равна $32,4 млрд. Значит, рынок оценивает непосредственно саму Yahoo!, без ее капиталовложений в отрицательную величину! При таком раскладе продажа — это в текущей рыночной ситуации правильное инвестиционное решение. Правда, после этого Yahoo! превратится структуру, которая владеет акциями других инновационных компаний.

Что делать?

На сегодня Yahoo! — это третий по популярности поисковик в США. Это 48,3 млн уникальных просмотров видео и 208 млн уникальных посещений сайтов экосистемы. Мне кажется, что это все-таки чего-то стоит. Но даже если продажа ключевого бизнеса окажется только слухом, как это было в 2008 году, видимо, в развитии Yahoo! назрело время эволюционного рывка. Во-первых, очевидно, что Майер придется уйти. Во-вторых, вероятно последует сокращение штата. В Yahoo! на постоянной основе трудятся 12 тыс. штатных сотрудников и компания генерирует $1,2 млрд выручки. Продажи Twitter в меньше вдвое, а штат — втрое. В-третьих, вероятно, Yahoo! следует сконцентрироваться на наиболее прибыльных направлениях бизнеса и разрабатывать инновационные проекты.

Текущие мультипликаторы Yahoo! демонстрируют практически сбалансированную цену акций.

Технический анализ указывает на преодоление долгосрочного уровня сопротивления и попытки формирования восходящего тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $34,25.

В будущем Yahoo! ожидает эпоха неопределенности. При этом даже самый грубый подсчет стоимости компании указывает на ее недооценку. Рекомендация по акциям Yahoo! — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Инвесткафе уже освещало результаты Яндекса за 3-й квартал. Я предлагаю более детально рассмотреть некоторые тренды, позволяющие оценить перспективы компании.

Выручка Яндекса от размещения контекстной рекламы на своих сайтах составляет порядка 74%. Как правило, человек склонен пользоваться сервисами того поисковика, который он обычно использует, поэтому доля рынка поисковых запросов является хорошим мерилом популярности для таких компаний, как Яндекс и Google. Кстати, именно эту информацию Яндекс в первую очередь приводит в презентации к своей квартальной отчетности. Об этом и пойдет речь.

В определении своей доли на рынке поисковых запросов Яндекс пользуется данными LiveInternet.ru. Я буду использовать информацию замечательного сервиса statcounter.com, так как этот ресурс позволяет получать самую актуальную по срокам информацию в разрезе используемых гаджетов. Авторитет этого ресурса подтверждается и тем, что Григорий Бакунов, директор по распространению технологий Яндекса, сам ссылается на цифры данного счетчика в своих постах.

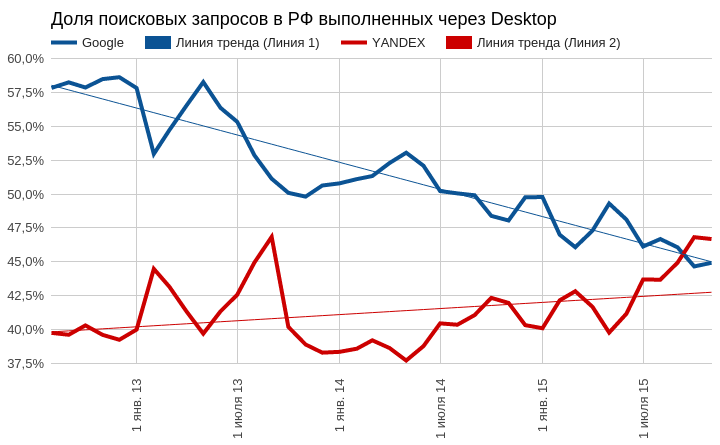

Итак, по состоянию на ноябрь разрыв между долями поисковых запросов Яндекса и Google на территории России составил 6%, притом что год назад эта разница равнялась 10,4%. При этом Яндекс весьма убедительно нарастил свою долю за текущий год (+5,09%), а Google, наоборот, сократил ее на 3,51%. Если общий тренд сохранится, то доли поисковиков сравняются в 2016 году.

Если разложить доли по видам гаджетов, то лучший результат Яндекс демонстрирует в сегменте стационарных компьютеров. Здесь российский поисковик уже перегнал Google с результатом 46,7% против 44,9%. Единственное, что омрачает победу, это общая тенденция к снижению популярности десктопов как устройств для выхода Интернет в пользу мобильных.

На мобильном поисковом рынке, увы, без существенных перемен. Если не учитывать незначительных колебаний, Яндекс в среднем занимает 32,8%, а Google 64,5%. А главное, тренды не предполагают скорого изменения ситуации.

Еще стоит отметить расширение доли браузера Яндекса на российском рынке: за два года она достигла 10,2%, обогнав IE. Но доля Google Chrome увеличивалась практически равными темпами, и на сегодня она равна 44%.

Яндекс действительно улучшил свои позиции в национальных поисковых запросах, однако исключительно за счет стационарных компьютеров, доля которых неуклонно сокращается в пользу мобильных устройств. В мобильном поисковом трафике позиции российского поисковика стабильны.

В октябре сообщалось, что Яндекс и Microsoft объявили о стратегическом сотрудничестве. В России, Украине, Белоруссии, Казахстане, Турции браузеры Edge и IE в качестве домашней страницы и поисковой системы по умолчанию будут использовать Яндекс. Это, безусловно, отразится на статистике последующих кварталов. Однако доля IE неуклонно сокращается, по крайней мере в РФ, поэтому позитивный эффект от этого сотрудничества для Яндекса будет ограниченным. Хорошей предпосылкой роста доли Яндекса может стать реализация предписаний ФАС по поводу нарушения закона о защите конкуренции. По последним данным, по инициативе Google срок исполнения решения продлен до 18 декабря, что как минимум доказывает намерение компании выполнить решение антимонопольного комитета. Это позволит упрочить позиции Яндекса именно на мобильном поисковом рынке, что критически необходимо для долгосрочного роста.

Сравнительный анализ мультипликаторов Яндекса продолжает указывать на потенциал роста.

Технический анализ выявляет консолидацию после прорыва линии сопротивления. Сейчас формируется новый тренд.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $15,80.

Долгосрочная рекомендация по бумагам Яндекса — «покупать».

В отчетности Amazon за 3-й квартал отразилось увеличение выручки на 23% г/г, до $25,358 млрд. Это стало рекордным темпом роста за последние пять кварталов и оказалось выше среднего показателя с 2012-го.

Источник: отчетность компании, графика Инвесткафе.

Увеличение объемов продаж сопровождается улучшением ключевых показателей рентабельности. Gross мargin выросла на 5% г/г, операционная рентабельность повысилась на 4,2%, а Net Margin прибавила 2,4%. Скользящий 12-месячный Operating Cash Flow с 2001 года вырос на 72%, $9,8 млрд. Cash Flow увеличился на $1,1 млрд кв/кв, до $5,4 млрд.

Источник: отчетность компании, графика Инвесткафе.

Наиболее перспективный сегмент Amazon Web Services по-прежнему активно развивается. Выручка здесь поднялась на 78%, достигнув $2,085 млрд, операционная прибыль скакнула до $521 млн, улучшив показатель operation margin до 24,99%. Сейчас AWS генерирует 8,22% выручки компании, а еще в прошлом квартале ее доля составляла 7,87%. Создание предприятия Accenture AWS Business Group и планы компании по поводу активного продвижения «облачных» продуктов позволяют рассчитывать на дальнейший рост сегмента. В краткой записке к финансовой отчетности, где перечислены ключевые достижения и нововведения компании за квартал, минимум треть посвящена «облачным» технологиям, что красноречиво свидетельствует о ее приоритетах.

Источник: отчетность компании, графика Инвесткафе.

Количество активных покупателей выросло на 11% г/г, достигнув 272 млн. Последний квартал года традиционно наиболее благоприятен для ритейлеров. Чтобы справиться с волной предновогодних заказов Amazon, объявил о приеме на работу 100 тыс. дополнительных сотрудников на полный рабочий день в США и порядка 40 тыс. в Европе. В планах компании на 3-й квартал нарастить выручку на 14- 25% г/г, до $33,5 -36,75 млрд.

Amazon действительно демонстрирует великолепные результаты. Вопрос в другом: насколько текущая цена отражает эти результаты и не забралась ли она уже слишком высоко. Количество акций в обращении (Common Shares Outstanding) за год выросло с 463 млн до 469 млн. В то же время Apple, Google и Alibaba объявляют buy back, Amazon понемногу выпускает дополнительные акции в оборот. В августе, после публикации результатов за 2-й квартал, акции компании достигли годового максимума на уровне $580 за акцию, а после этого опустились на 28%. Сейчас цена опять вплотную приближается к максимуму. При этом результаты 3-го квартала вписались в позитивный тренд всего текущего года, поэтому я считаю, что у инвесторов не появилось каких-то новых причин покупать акции. Скорее всего, они будут предрасположены зафиксировать прибыль. Фиксация крупными держателями акций прибыли возле исторических максимумов на хорошей отчетности — классическая ситуация на фондовом рынке, так как именно позитивный фон обеспечивает нужное количество продавцов.

Сравнительный анализ мультипликаторов компании указывает на присутствие потенциала роста по P/S, и серьезных рисков снижения по мультипликаторам прибыльности.

Цена акций приблизилась к историческому максимуму второй раз в этом году. Возможно, это указывает на формирование фигуры «двойная вершина», которая, как правило, обозначает разворот тренда. Однако этому предположению еще только предстоит подтвердиться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $607.

Amazon — компания, которая непрерывно развивается и улучшает свои финансовые результаты. Я считаю, что ее акции хорошо подходят для долгосрочного вложения, однако на данный момент они переоценены. Учитывая выявленный потенциал на основе сравнения мультипликаторов, я рекомендую держать эти бумаги с негативным прогнозом, поскольку, скорее всего, в них последует фиксация прибыли.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В поисках для инвестиционного портфеля бумаг компаний, не входящих в реальный сектор, предлагаю рассмотреть Яндекс — интернет-поисковик №1 в России и один из десяти крупнейших в мире.

Доля рынка в России для Яндекса составляет 57%, ближайший конкурент Google занимает на нем 35,2%, оставшиеся 6,3% приходятся на Mail.ru. Яндекс насчитывает около 70 млн уникальных посетителей каждый месяц, сотрудничает с более чем 500 тыс. рекламодателей на поисковом ресурсе.

Уровень проникновения Интернета в России остается ниже, чем в развитых странах, что открывает широкие перспективы роста для ИТ-отрасли. Более того, рынок онлайн-рекламы продолжает расширяться несмотря на общий экономический спад в стране. В связи с тем, что все больше граждан так или иначе присутствуют онлайн, рекламодатели активно осваивают интернет-пространство, тем более что стоимость входа и размещение рекламы здесь ниже. Также отмечу, что выявление предпочтений потенциальных клиентов для интернет-поисковика не составляет труда, поэтому он показывает релевантные рекламные объявления для той или иной целевой аудитории.

Операционные показатели Яндекса

Показатель количества кликов отличается циклической динамикой: наибольший прирост приходится на 3-4-й кварталы. В целом количество кликов повышается, но темп этого повышения неровный. При этом скорость увеличения стоимости клика обратно пропорциональна скорости роста количества кликов. Судя по прошлой динамике, количество кликов прошедшем квартале должно было подняться, а темпы роста стоимости клика должны были упасть. Выручка от контекстной рекламной сети начиная с 2011 года растет быстрее, чем контекстная выручка сайтов Яндекса. Максимально высокой контекстная выручка от рекламной сети была в конце 2011 года, а также в конце 2013-го — начале 2014-го (131% и 94%, 104% соответственно). При этом выручка от контекстной рекламы на сайтах Яндекса в средним растет лишь на 20-40%.

Помимо операционных показателей, рыночной емкости предлагаю взглянуть на финансовые индикаторы компании в динамике.

Компания генерирует большую часть выручки за счет размещения рекламы, а реклама компаний в Интернете становится все популярнее, поэтому показатель уверенно растет: в среднем за семь лет она повышалась на 37%. В 1-м полугодии 2015-го эта тенденция продолжилась: компания увеличила показатель на 14% г/г.

EBITDA Яндекса также повышается, хороший CAGR в размере 33%. Рентабельность EBITDA в среднем варьируется около 45%.

С 2008-го Яндекс не показывал убытка, CAGR в размере 32%. Рентабельность чистой прибыли в среднем равняется 30%, что весьма неплохо.

При стабильном приросте выручки компания варьирует капитальные затраты. В среднем же они составляют около 17% от выручки. В основном Яндекс тратится на приобретение серверов и расширение центров обработки данных, дабы поддержать развитие текущих операций и проводить экспансию за рубежи РФ.

Судя по мультипликаторам, компания торгуется с 46%-м дисконтом к общей выборке аналогов. При этом, если сравнивать Яндекс и Google, дисконт достигает 62%.

Учитывая недооценненость отечественного интернет-поисковика рынком, а также позитивные финансовые и операционные показатели, я рекомендую покупать акции Яндекса.