МГТС отчиталась о результатах деятельности за девять месяцев и 3-й квартал текущего года. Представленный документ свидетельствует о том, что, несмотря на экономический спад в РФ, выручка компании с января по сентябрь поднялась на 3% г/г, до 29,5 млрд руб., а себестоимость продаж увеличилась только на 1%, до 16,4 млрд. Основным драйвером роста выручки остается сегмент услуг связи. С начала года по 30 сентября чистая прибыль МГТС повысилась на 28,3%, до 9,6 млрд руб., что дает мне основания оценить ее отчетность как достаточно сильную.

Напомню, что МГТС оперирует в самом высокодоходном московском регионе и совместно с МТС предоставляет мобильные и проводные услуги связи, в том числе:

широкополосный доступ в Интернет,

фиксированная телефония,

платное ТВ,

сотовая связь,

мобильный Интернет,

мобильное ТВ.

GPON Наличие высокоскоростной оптоволоконной линии связи позволяет компании передавать данные с внушительной скоростью 500 мбит/cек. МГТС тесно сотрудничает с государством и реализует ряд проектов по заказу правительства Москвы.

Судя по структуре доходов, большая часть выручки МГТС генерируется сегментом городской телефонной связи, а свои услуги компания в основном предоставляет физлицам.

В последние три года выручка МГТС росла в основном за счет ежегодной индексации тарифов на связь в условиях уже насыщенного рынка, судя по завышенному числу абонентских линий. Так, в апреле этого года Федеральная служба по тарифам разрешила повысить стоимость самого популярного у физлиц пакетного безлимитного тарифа на 3,5%. В результате стоимость пакета увеличилась с 487 руб. до 504 руб.

Операционную прибыль МГТС не удается наращивать теми же темпами, что и выручку. В прошлом году операционная прибыль сократилась с 15,1 млрд руб. до 13,6 млрд. Объем реальных денежных средств, сгенерированных МГТС в 2014 году, составил 18,4 млрд руб. Судя по показателям 1-го полугодия текущего года, нас ждет снижение объема средств от операционной деятельности по итогам года при прогнозе 17 млрд руб.

Между тем с 2012 года компания не генерировала убытков и сохраняла рентабельность на уровне 34%.

Немаловажно для оценки компании напомнить, что ее ключевым акционером является АФК Система. Судя по управлению портфелем холдинга, его владелец Владимир Евтушенков зарекомендовал себя как эффективный управленец и стратег. Притом что стационарная телефонная связь во многом уступила место мобильной, симбиоз МТС и МГТС, в том числе использование возможностей МТС Банка, в портфеле Системы выглядит оптимально.

Сравнительный анализ по мультипликаторам

Анализ мультипликаторов показывает, что МГТС торгуется с 16%-й премией к аналогам из развивающихся стран и с дисконтом 32% к аналогам с развитых рынков. В случае с МГТС, на мой взгляд, более релевантным выглядит сравнение с первой выборкой. Судя по нему, на данный момент акции МГТС переоценены, поэтому я рекомендую их держать.

На минувшей неделе Черкизово отчиталось по GAAP за девять месяцев текущего года.

Как уже было известно из операционной отчетности группы, лидером продаж стал сегмент мясопереработки, где объем реализации увеличился на 32%, до 135,2 тыс. тонн, главным образом благодаря активным продажам мяса на кости и полуфабрикатов. В сегменте птицеводства удалось повысить реализацию на 10% г/г, до 341,4 тыс. тонн. Почти неизменным остался лишь результат в сегменте свиноводства, продажи которого уменьшились на 0,1% г/г, до 119 тыс. тонн.

Растениеводство также порадовало результатами. Общий урожай зерновых увеличился до 330 тыс. тонн, что на 36% превысило показатель 2014 года. План посева озимой пшеницы на площади 29 тыс. га был выполнен полностью.

Выручка компании с января по сентябрь 2015 года выросла на 15%, преодолев отметку в 56 млрд рублей. Большая часть выручки сформирована сегментом птицеводства, доход от которого составил 32,1 млрд руб., увеличившись на 19% г/г. Интенсивнее всего — на 37% г/г выручка повышалась в сегменте мясопереработки, где показатель достиг 20,8 млрд руб. Впечатляющие темпы роста здесь вызваны увеличением объемов продаж и повышеним средней цены реализации на 5%. Сегмент свиноводства нарастил выручку на 9% в связи с удорожанием продукции на ту же величину.

Валовая прибыль Черкизово за отчетный период снизилась на 2%, до 15,3 млрд руб. Валовая маржа упала до 27% с 32% годом ранее. Негативное влияние на эти результаты оказало повышение операционных расходов на 25%: их рост опередил рост выручки. Эта динамика обусловлена расширением бизнеса по всем сегментам, а также связана с закупками компонентов комбикормов, расчет за которые производился в валюте. При этом 0,7% выручки группы было направлено на финансирование рекламы мясной продукции.

Чистая прибыль Черкизово с января по сентябрь текущего года снизилась почти на 25% г/г, до 6,1 млрд руб. EBITDA упала на 13% г/г, оказавшись ниже 10 млрд руб.

Несмотря на возросшие затраты, бизнес Черкизово по основным направлениям продолжает активно развиваться, что, безусловно, должно способствовать дальнейшему улучшению его финансовых показателей, пусть и менее стремительному, чем раньше. Исторические максимумы котировок акций группы в районе 1 тыс. руб. не служат препятствием для покупки этого интересного актива. По мультипликатору EV/EBITDA бумаги Черкизово по-прежнему серьезно недооценены, поэтому в долгосрочной перспективе они способны достичь цены 1, 5 тыс. руб.

Аэрофлот анонсировал неконсолидированные результаты по РСБУ за 1-е полугодие 2015 года. Компания продемонстрировала значительный рост выручки — на 48%, до 156,6 млрд руб.

Положительных драйверов, предопределивших рост показателя, было несколько. Во-первых, рост операционных показателей на фоне прямых конкурентов. Во-вторых, увеличение пассажиропотока на 9,3%. При этом пассажиропоток в сегменте внутренних перевозок продемонстрировал рост на 11,5%, в то время как рост в сегменте международных перевозок составил 7,4% (см. таблицу операционных показателей Аэрофлота за 1-е полугодие 2015 года). В-третьих, процент занятости пассажирских кресел вырос на 0,4 п.п. В сегменте внутренних перевозок наблюдалось снижение занятости кресел на 2.2 п.п., однако в сегменте международных перевозок был зафиксирован рост на 1,7 п.п. (см. таблицу).

По словам менеджмента компании, положительным драйвером роста выручки Аэрофлота послужила также последовательная тарифная политика. Предлагаю проанализировать тарифное ценообразование компании.

Тарифное ценообразование формируется за счет:

1. Прямых операционных затрат (расходы на топливо, аэропортовое обслуживание, приобретение и обслуживание воздушных судов). Можно заметить, что операционные затраты компании увеличились за счет сильной девальвации рубля, так как Аэрофлот закупает топливо в валюте. Также компания за 1-е полугодие ввела в эксплуатацию дополнительно 7 новых воздушных судов.

2. Объемы пассажиропотока на маршрутах. За 1-е полугодие наблюдался рост показателя.

3. Сезонность. В 1-м квартале наметился спад пассажироперевозок, однако во 2-м показатели стабилизировались.

4. Маршруты из экономической целесообразности и стабильная экономическая загрузка. В 1-м полугодии компания начала полеты в Воронеж, Мурманск, Архангельск и нарастила количество рейсов по направлениям Ростов-на-Дону, Геленджик и Тиват. Однако Аэрофлот продолжает облет украинской территории, что увеличивает затраты компании. Субсидируемые направления снижают прибыльность авиаперевозок.

Также следует упомянуть, что, несмотря на положительные драйверы, на выручку компании повлияли также отрицательные факторы. Прежде всего макроэкономическая среда, в частности, ослабление курса рубля по отношению к зарубежным валютам. Девальвация рубля негативно сказалась на показателях компании за счет того, что часть выручки генерируется в рублях, а затраты компании номинированы в основном в валюте (расходы по операционной и финансовой аренде воздушных судов, техническое обслуживание воздушных судов, обслуживание задолженности, затраты на покупку топлива). Играет свою роль и ослабление потребительского спроса на фоне слабого макроэкономического положения. Несмотря на рост общего пассажиропотока за 1-е полугодие, прирост в более рентабельном сегменте международных перевозок ниже, чем прирост в сегменте внутренних перевозок. Тем самым, рост трафика за 1-е полугодие нельзя классифицировать как качественный прирост операционных показателей компании. Аэрофлот — одна из немногих компаний, которая хеджирует контракты на поставку топлива, что является одним из инструментов по управлению валютными рисками. Аэрофлот заключил форвардный контракт на поставку 70% топлива на 2015 год из расчета цен на нефть $80-85 за баррель. Учитывая текущую стоимость нефти около $50 за баррель, компания может понести потери.

Что касается себестоимости, то данный показатель вырос на 23%, до 113,5 млрд руб. Его рост обоснован валютными изменениями, увеличением объемов работ по перевозкам и пополнением парка на 7 пассажирских воздушных судов (было введено в эксплуатацию четыре лайнера Boeing 737-800, четыре самолета SSJ100 и три Вoeing 777-300ER; четыре самолета были выведены из парка авиакомпании). Более того, в начале года компания заказала 30 самолетов SSJ-100. Воздушные суда вводятся в эксплуатацию по договорам финансовой аренды с компанией Сбербанк Лизинг.

Аэрофлот в 1-м полугодии значительно нарастил коммерческие расходы — в 3 раза, до 47 млрд руб. (против 14,4 млрд руб. в 1-м полугодии 2014-го). Рост коммерческих расходов обусловлен увеличением расходов на рекламу, а также изменением курса рубля по отношению к основным мировым валютам.

Таким образом, за счет значительного прироста выручки компания продемонстрировала положительную операционную прибыль в размере 7,7 млрд руб. (+72% по сравнению с 1-м полугодием 2014-го). Также стоит заметить, что Аэрофлот увеличил рентабельность операционной прибыли, которая составила 4,9% против 4,3% годом ранее.

Несмотря на рост операционной прибыли, Аэрофлот продемонстрировал чистый убыток в размере 1,06 млрд руб. В основном, это объясняется слабыми показателями 1-го квартала (чистый убыток составил 4,23 млрд руб.) из-за фактора сезонности. Традиционно в 1-м квартале в секторе аэротранспорта наблюдается снижение пассажиропотока. Во 2-м квартале компания продемонстрировала чистую прибыль в размере 3,2 млрд руб.

Сравнительный анализ с конкурентами по мультипликаторам:

Аэрофлот торгуется по мультипликатору EV/EBITDA на уровне 5x, что соответствует показателям зарубежных компаний-аналогов. На данный момент авиаперевозчик торгуется ниже среднего значения для аналогов авиаотрасли. За 1-е полугодие компания продемонстрировала рост операционных показателей, рост выручки. Однако в результате убыточного 1-го квартала Аэрофлот зафиксировал чистый убыток. Существует ряд отрицательных факторов, влияющих на компанию: слабая макроэкономическая ситуация, девальвация рубля, общее снижение спроса, неудачные сделки хеджирования. Также наряду с этим есть положительные факторы: компания оперирует под разными брендами и ценовыми сегментами, что создает выгоды диверсификации. Кроме того, на фоне слабой макроэкономической конъюнктуры компания может нарастить долю рынка при условии, что отечественные конкуренты смогут менее эффективно приспосабливаться к негативным макротенденциям. Также, напомню, Аэрофлот получает на баланс бонус в виде годовых пролетных роялти (слух об их отмене пока не подтвердился).

Таким образом, учитывая позитивные/негативные факторы, инвестиционное сравнение по мультипликаторам, финансовые и операционные показатели за 1-е полугодие 2015 года, рекомендация по акциям Аэрофлота — «держать».

Google 16 июля опубликовал результаты за 2-й квартал, и последовавший затем рост котировок на 17% красноречиво свидетельствует об его оценке инвесторами.

Для начала отмечу, что текущая глобальная доля поисковых запросов выполняемых через Google составляет 90,89% после 89,52%, полученных с января по март. Доля мобильной ОС Android также выросла с 56,68% в марте до 59,37 к середине июля, причем доля его основного конкурента IOS снизилась с 29,78% до 26,74%. Как поисковик и как доминирующая мобильная ОС Google, укрепляют свои позиции.

Выручка Google во 2-м квартале составила $17,727 млрд (+11,1%), и это ниже, чем кварталом ранее. Ключевой сегмент выручки, генерируемый сайтами «экосистемы» Google принес $12,402 млрд, прибавив 13,4% г/г, что стало худшим темпом за всю историю ведения статистики по компании. Реклама по программе Adsense сгенерировала $3,621 млрд (+5,8% г/г, лишь на 0,5% выше уровня предыдущего квартала). Таким образом, результаты выручки рекордными не назовешь, и они не смогли бы обеспечить 17%-й рывок акций.

Источник: отчетность компании, графика Инвесткафе.

Расходы на привлечение трафика (Traffic Acquisition Costs) продолжают снижаться в удельной массе рекламной выручки, за отчетный период они составили 21,1%. Это хороший знак, так как благодаря сокращению издержек удается генерировать большую выручку. По данным пресс-релиза, прилагающегося к отчетности, ускорился рост посещаемости YouTube. На 60% увеличилось среднее время пребывания на сайте, что стало лучшим результатом за последние два года.

Благодаря увеличению мобильного трафика, YouTube и рекламе в рамках AdSense количество платных кликов выросло на 7% м/м и на 18% г/г. Для сравнения: в прошлом квартале это показатель повысился на 13% г/г. При этом число кликов на сайтах «экосистемы» Google поднялось на 30%, а на сторонних сайтах уменьшилось на 9 %. На этом результате сказывается конкуренция с Facebook, Twitter и LinkedIn. Эффект от общего роста количества кликов был несколько нивелирован снижением на 11% г/г стоимости переходов через рекламные носители в поисковой выдаче.

Операционная рентабельность компании улучшилась на 1,44% и достигла 27,21%, что является одним из лучших результатов за последние три года. Чистая рентабельность повысилась на 1,39% и составила 22,17%. Добиться улучшения показателей рентабельности можно лишь за счет снижения расходов, что и сделал Google. В частности, он ввел ограничения на расширение штата, поэтому административные расходы сократились на 4,8% кв/кв, до $3,530 млрд. Вообще, стоит отметить, что затраты по статье Selling/General/Admin сокращаются второй квартал подряд.

Одновременно находящиеся под строгим контролем расходы на Research & Development во 2-м квартале поднялись на 1% кв/кв, до $2,789 млрд. Поскольку валовая выручка выросла на 2,7% по сравнению с уровнем, показанным с января по март, можно говорить о сокращении доли расходов по данной статье.

За счет мер экономии чистая прибыль Google достигла $3,409 млрд, прибавив 14,9% г/г. А показатель прибыли на одну акцию (EPS non-GAAP) оказалась на 4,3% выше верхней границы консенсуса и закрепился на уровне $6,99. Именно этот результат и обрадовал инвесторов, обусловив взлет котировок интернет-гиганта.

Таким образом, финансовая дисциплина и меры экономии определили отличные показатели Google во 2-м квартале. Остается надеяться, что это не скажется на будущих темпах роста.

Сравнительный анализ мультипликаторов даже после 17%-го роста акций указывает на наличие дальнейшего потенциала к увеличению капитализации.

Технический анализ сигнализирует о выходе котировок за пределы зоны долгосрочного сопротивления и начале формирования нового тренда.

Покупка акций Google по-прежнему интересна как долгосрочная инвестиционная идея, сопряженная с пониженным риском. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $750 за штуку (+10%) при текущей цене $685. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

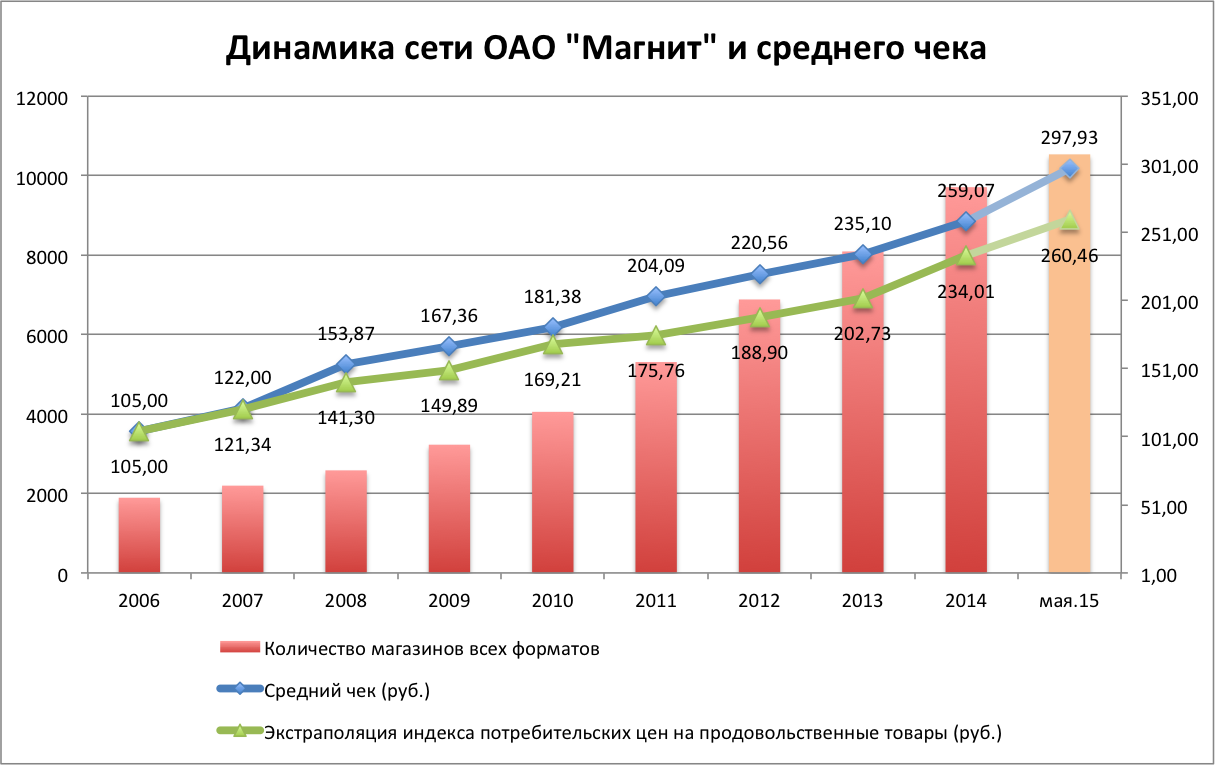

Магнит является крупнейшим отечественным продовольственным ритейлером, его доля на продовольственном рынке России составляет больше 6%, география распространения сети охватывает почти 2,2 тыс. населенных пунктов в стране.

Ритейлер последовательно наращивает свою сеть, не снижая темпы даже на фоне кризиса. Ежегодно Магнит закрывает в среднем 37 магазинов в связи с переносом, 26 магазинов в связи с неоправдавшимися ожиданиями по выручке и 25 магазинов в связи с изменениями условий аренды, что является каплей в море на фоне ежегодного среднего прироста в 1015 магазинов. При этом видно, что средний чек в магазинах растет по сравнению с индексом потребительских цен на продовольственные товары с крайне небольшим опережением (в магазинах премиум-сегмента отрыв всегда существенно больше). Это объясняется тем, что, как известно, сеть составляют магазины широкого сегмента для потребителей низкого и среднего уровня достатка (наглядно представлено на графике). Это делает Магнит весьма устойчивым к экономическим колебаниями.

Заметно, что по мере укрупнения сети компания постоянно работает над оптимизацией механизмов обслуживания покупателей, снижая потребность в торговом персонале. По всей видимости, ей удалось сбалансировать показатель обеспеченности площадей работниками в диапазоне 4,9-5,3 человек на 100 кв.м (для сравнения: в развитых странах он же в среднем колеблется в диапазоне 3,6-4,2 человек). По данным на май 2015 года в Магните было трудоустроено в среднем 186 тыс. сотрудников магазинов, 42,7 тыс. сотрудников РЦ, 19,7 тыс. сотрудников филиалов и 8,2 тыс. сотрудников штаб-квартиры.

Тем не менее, общий спад в отрасли, а также девальвация рубля не могли не сказаться и на Магните. Так, по итогам 1-го квартала 2015 года компания отчиталась о валовой выручке в 218,2 млрд руб., по итогам 5 месяцев — о 375,2 млрд руб., что дает номинальный рост к базе прошлого года в среднем в 25%. При этом заметно, что компании вряд ли удастся набрать такие темпы, чтобы существенно превзойти результаты прошлого года, которые даже с поправкой на сезонный рост в реальном выражении останутся на прежнем уровне. Так, в долларовом эквиваленте за 5 месяцев 2015 года продажи сети составили $6,5 млрд против $8,1 млрд, то есть эффект отраслевого спада налицо, и Магнит вряд ли сможет расти с опережением инфляции.

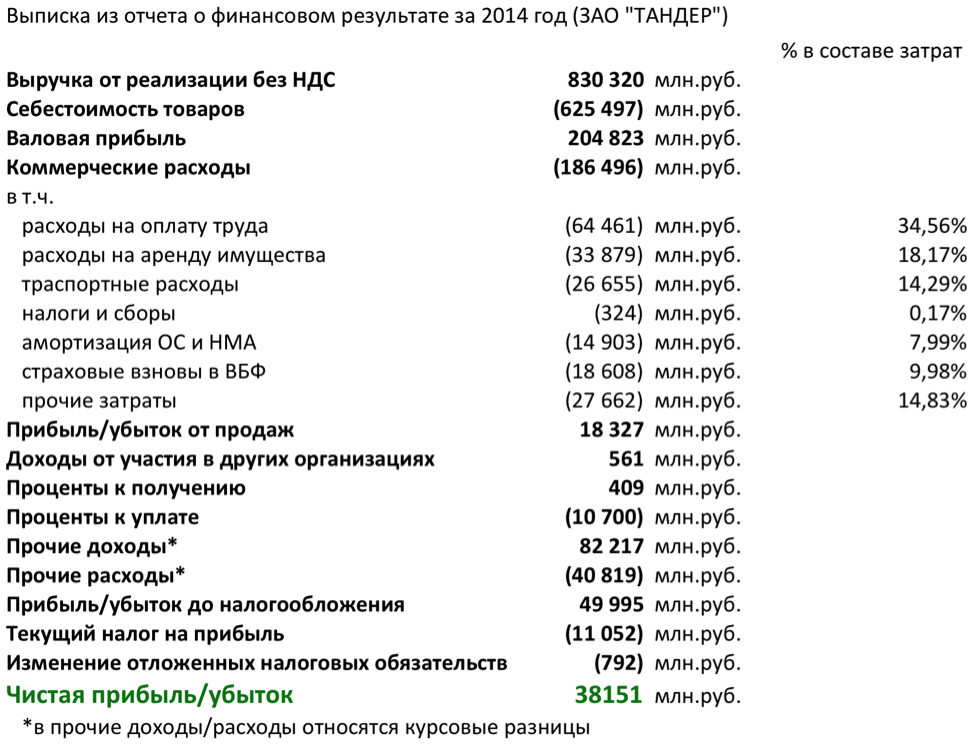

**Здесь и далее, за исключением отдельного блока данных по ЗАО Тандер, показатели отчетности по МСФО.

Тем не менее, сами маржинальные показатели в среднем остаются на достигнутых еще в 2012 году уровнях, и это вполне объяснимо, ведь большая часть операционных издержек сети номинирована в национальной валюте.

Надо понимать, что по данным РСБУ, основной доход компании Магнит генерируется за счет участия в ЗАО Тандер (в 2014 году — 34,4 млрд руб.), что отчетно дает следующую картину чистой прибыли:

Показательна также динамика отношения чистого долга к собственному капиталу и EBITDA Магнита. Из этих показателей видно, что компания выглядит абсолютно устойчивой с точки зрения долговой нагрузки, что вообще-то нехарактерно для общемирового ритейла.

Если не принимать во внимание инициативы законодателей, направленные на ограничение экономической свободы крупных ритейлеров в пользу потребителей и отечественных производителей, компания по-прежнему демонстрирует отличные операционные и финансовые показатели. Масштабирование Магнита не встречает сопротивления, несмотря на неблагоприятную конъюнктуру, а замедление операционных показателей компенсируется хорошей оптимизацией бизнес-процессов.

Можно предположить, что компания сохранит достигнутую маржу EBITDA и чистой прибыли и в 2015 году на уровне 11,0-11,2% и 6,0-6,2% соответственно. Вероятно, можно несколько понизить ожидаемое EPS, однако, учитывая, что это практически единственный локомотив роста рыночной капитализации ритейла в России, рекомендация по GDR и внутренним акциям Магнита — «держать» и «покупать», стратегическая цель —$60,0-60,2 и 12250-12500 руб. соответственно.

Внутриотраслевое сравнение по рыночным мультипликаторам компаний-аналогов, котирующихся на LSE, показывает, что риск снижения капитализации если и присутствует, то выглядит незначительным.

Вот и завершилось 1-е полугодие. Я решил проанализировать, что оно принесло ритейлерам, а в частности, самой крупной в России продуктовой сети Магнит. Как мы наблюдали по данным операционных результатов представителей сектора, в предыдущие месяцы динамика оборота Магнита радовала инвесторов. Согласно опубликованным данным, за 5 первых месяцев года выручка компании выросла на 26,9% г/г, что оказалось существенно выше прогнозов менеджмента, предполагавших в целом за год ее увеличение на 22-24% г/г. Также эти цифры незначительно превысили мой прогноз по росту показателя, составлявший 25-26% г/г.

Несомненно это позитивно отражается на инвестиционной привлекательности акций Магнита, интерес к которым в значительной мере обусловлен существенными темпами расширения сети и роста оборота. Впрочем, в данном материале я хочу как раз более подробно рассмотреть, чем была обусловлена столь высокая динамика и каковы дальнейшие перспективы имеет компания.

Напомню, в среду, 9 июля, состоится публикация операционных результатов Магнита за июнь и 1-е полугодие 2014 года. На мой взгляд, по этим данным можно будет строить предположения по динамике показателей рентабельности, которые будут опубликованы 23 июля в финансовых результатах Магнита за 1-е полугодие. Дело в том, что ускорение роста выручки, наблюдаемое в последние 2 месяца, могло быть обусловлено не только выгодой от экономических последствий кризиса на Украине, но и более низкими темпами повышения цен для конечных потребителей, чем у других игроков рынка. На мой взгляд, есть вероятность, что компания сдерживала рост цен в ущерб наценки. В условиях роста затрат на закупки это могло негативно отразиться на ее валовой рентабельности. Чтобы более точно понимать причины роста оборота Магнита и строить предположения по поводу финансовых результатов эмитента по итогам 1-го полугодия, я решил разобрать более детально причины роста выручки сети с начала года.

Источник: данные компании, инфографика Инвесткафе.

Основной причиной роста выручки Магнита является расширение сети. С мая 2013 года по май 2014-го общее количество магазинов компании увеличилось на 1,271 тыс., что оказало значительное влияние на оборот сети в целом. Впрочем, по итогам 2014 года компания планирует увеличить число магазинов на 1,5 тыс., что означает, что менеджмент при построении прогнозов по выручке учитывал прирост количества новых торговых объектов. К тому же, как видно из графика выше, значительная доля новых магазинов, открытых в этом году, приходится на май. Это означает, что их вклад в общий оборот сети еще не достаточно высок, так как срок зрелости новых магазинов составляет от 6 до 15 месяцев в зависимости от формата. Исходя из этого, можно сделать вывод, что помимо органического роста сети на динамику оборота повлиял ряд других факторов.

Источник: данные Росстат, инфографика Инвесткафе.

Наиболее значимым я считаю ускорение продовольственной инфляции, связанное с ослаблением рубля по отношению к основным мировым валютам. Ритейлеры были вынуждены повысить цены для конечных потребителей, так как расчеты с иностранными поставщиками проводятся либо в долларах США, либо в евро. При этом, по данным Росстата, на долю импортных товаров приходится порядка 43% розничной торговли РФ, вследствие чего влияние курса рубля на розничные цены достаточно значительно. В результате ослабление отечественной национальной валюты позитивно отразилось на динамике оборота, так как подстегнуло темпы роста индекса цен на продовольственные товары. По данным Росстата, с начала года по июнь индекс вырос на 7,6% против 5,2% за аналогичный период 2013 года.

Источник: данные Росстат, инфографика Инвесткафе.

Это также явилось одной из основных причин ускорения роста оборота розничной торговли в России в феврале, марте и апреле, в отличии от динамики годом ранее. Для сравнения: в январе прошлого года динамика была сопоставима с темпами за последующие 3 месяца, а уже в 2014 году после января темпы роста существенно выросли. Увеличение емкости рынка также оказывает благотворное влияние на операционные показатели Магнита.

Источник: данные Росстат, инфографика Инвесткафе.

Дополнительной причиной увеличения оборота наиболее крупного федерального FMCG-ритейлера является рост доли сетевых игроков в общем обороте розничной торговли России. По данным ЕМИСС (Росстат), за январь-апрель 2014 года доля торговых сетей в среднем составляла 22,6% против 21% за аналогичный период годом ранее. Это могло быть обусловлено как активной экспансией сетевых игроков, так и повышением привлекательности таких магазинов для конечных потребителей. Я считаю, что в данном случае влияние оказывают оба фактора, а повышение привлекательности сетевых магазинов благотворно отражается на количестве покупателей.

Источник: данные компании, инфографика Инвесткафе.

Отдельно стоит сказать о повышении конкурентоспособности самих магазинов сети Магнит, о чем свидетельствует рост LFL трафика по итогам 1-го квартала на 1,8% г/г. На мой взгляд, причиной может являться привлекательная в текущих экономических условиях ценовая политика компании, предполагающая «Всегда низкие цены». Достаточно резкий рост розничных цен на продуктовые товары по рынку в целом при сохранении реально располагаемых населением доходов мог привести к смещению предпочтений потребителя в сторону магазинов с более низкими ценами. Одним из наиболее ярких представителей сетевых ритейлеров в низком ценовом сегменте является Магнит.

Источник: данные компании, инфографика и прогноз Инвесткафе.

Я считаю, что причин для ускорения роста оборота для Магнита достаточно много. При этом я не думаю, что вышеизложенные обстоятельства могли привести к росту на уровне 29-30% г/г. В связи с этим я полагаю, что в случае, если в июне выручка вырастет столь же значительно, то можно будет говорить о дополнительных стимулирующих мерах со стороны компании. В частности, речь может идти об удержании низких цен для конечных потребителей либо более активной промо компании. В обоих случаях показатели рентабельности могут снизиться, что приведет к сокращению капитализации компании на рынке.

В начале текущей недели на рынке появились слухи о возможной продаже Фармстандартом части бизнеса по производству безрецептурных лекарств. Как сообщает агентство Bloomberg, компания оценила данный бизнес в $2,5 млрд. Выручка этого сегмента по итогам 2012 года составила 14,7 млрд руб., сократившись на 4,5%.

В 2012 году Фармстандарт активно развивал направление безрецептурных препаратов, увеличивал расходы на рекламу и продвижение. Из десяти новых препаратов, выпуск которых начался в 2012 году, семь безрецептурные. Этот сегмент сформировал 28,8% общих продаж прошлого года и принес 72,3% выручки от собственного производства Фармстандарта. Основные драйверы роста компании обеспечены именно выпуском безрецептурных препаратов. Так, продажи Амиксина выросли за год на 50%, Компливита — на 10%, Афобазола — на 13%. К безрецептурным относится и наиболее известный бренд Фармстандарта Арбидол, который занимает 17% рынка противопростудных препаратов в России и дает компании 7,7% всей выручки. На сегмент фармацевтической продукции приходится 58,52% EBITDA Фармстандарта, поэтому можно предположить, что заключив сделку, он потеряет не менее четверти этого показателя.

Одной из проблем для фармпроизводителей в России является ограничение роста цен на ЖНВЛП. Напомню, что в 2012 году индексация цен на лекарства из списка не производилась, а по новым правилам каждый год стоимость будут индексировать на уровень прогнозируемой инфляции. Таким образом, цены на большинство препаратов в 2013-м вырастут на 5,5%. При этом темпы инфляции в годовом исчислении за истекший период года превышали 7%, то есть рост цен явно больше, чем допускается для лекарств из списка ЖНВЛП. В общих продажах Фармстандарта на долю ЖНВЛП приходится 46%, при этом из собственного производства 61% ЖНВЛП приходится именно на сегмент рецептурных препаратов. Таким образом, если компания сосредоточится на рецептурных препаратах, ограничение цен более чем на 60% из них будет оказывать давление на ее рентабельность.

Если слухи о продаже бизнеса со временем подтвердятся, то, учитывая все вышесказанное, сделка вряд ли пойдет на пользу капитализации компании. Полученные денежные средства Фармстандарт, скорее всего, направит на расширение производства и покупку новых предприятий, укрепление сегмента производства для сторонних производителей, который показал хорошие результаты по выручке в 2012 году, но не на выплаты акционерам. Однако, учитывая важную роль сегмента безрецептурных препаратов в выручке, по моему мнению, Фармстандарт не будет торопиться с продажей. Возможно, речь идет не обо всем сегменте, а о каких-либо отдельных брендах. До появления более определенной информации по этой теме справедливая цена по акциям Фармстандарта остается на уровне 3756 руб.

Магнит опубликовал неаудированные данные за февраль 2013 года, которые оказались довольно предсказуемыми. Выручка ритейлера выросла на 26% без учета поправок на високосный год, количество торговых площадей увеличилось на 29,96%, было открыто 74 новых магазина.

При сравнении роста выручки, полученной Магнитом в прошлом и текущем феврале, стоит обратить внимание на то, что 2012 год был високосным. Соответственно, следует делать поправку на один лишний день в прошлом году. Так, если в целом в феврале 2013 года рост выручки составил 25,9%, то прибавляя к этой цифре 3,6% роста, которые по расчетам компании приходятся на один торговый день, получим сопоставимый рост выручки в 29,5%. В то же время корректируется и показатель февраля 2012 года: тогда рост выручки составил 37,48%, а с учетом корректировки он опустился до 33,88%.

Так или иначе, из опубликованной статистики видно, что темпы роста выручки Магнита в 2013 году несколько замедлились, что не является сюрпризом: высокая база сравнения начинает довлеть над результатами дальнейшего прироста. В прошлом году также наблюдался спад прироста выручки, он пришелся на апрель, после чего ситуация выправилась, однако тенденция стабилизации показателя сохраняется. По моему мнению, в 2013 году прирост выручки Магнита будет находиться на уровне 25-26%.

Не замедляют рост такие показатели, как количество открытых магазинов Магнита и увеличение торговых площадей ритейлера. Так, число новых магазинов, открытых в феврале 2013 года, значительно превосходит прошлогодний результат. Общее число магазинов выросло до 6995 штук, а торговые площади увеличились на 29,96%. Таким образом, Магнит продолжает все дальше отрываться от своих конкурентов в гонке за потребителем. Недавно Дикси заявила о том, что планирует также нарастить темпы открытия новых магазинов, однако, даже учитывая запланированное увеличение количества магазинов до 3 тыс. штук к 2015 году, Дикси значительно отстает от Магнита. Напомню, что у Х5 по данным на 31 декабря 2012 года в управлении находится 3802 магазина.

Окончательные финансовые результаты по МСФО за 2012 год Магнит опубликует на следующей неделе. Впрочем, они не должны преподнести сюрпризов. Судя по предварительным оценкам, компания увеличила EBITDA с 8,22% до 10,56%, что, безусловно, является позитивным фактором. Также стоит отметить, что чистая прибыль Магнита увеличилась более чем вдвое и достигла 24,9 млрд руб. Такой же высокий рост прибыли наблюдался и по итогам 1-го полугодия, тогда это было достигнуто за счет сокращения прочих расходов на 33% и увеличения инвестиционных доходов на 67%.

Акции Магнита остаются недооцененными по мультипликаторам в сравнении с зарубежными аналогами. Целевая цена — 6387,58 руб., потенциал роста от текущих котировок составляет 8%.