В четверг, 27 марта, НЛМК опубликует свои финансовые результаты по US GAAP за 4-й квартал и весь 2013 год. Я ожидаю, что отчетность окажется умеренно позитивной, поэтому сильная реакция инвесторов на опубликованные данные маловероятна. По моим оценкам, акции НЛМК торгуются с премией к рынку и их среднесрочный фундаментальный потенциал роста ограничен.

На фоне сокращения объема реализации металлопродукции в 2013 году на 2,3%, а также снижения средних цен реализации я ожидаю, что выручка НЛМК по итогам прошлого года потеряет 11,86% и составит $10,72 млрд. Давление на цены в сегменте листового проката, несмотря на снижение цен на сырье, скажется на рентабельности НЛМК, в результате чего EBITDA, по моим прогнозам, опустится до $1,35 млрд, а EBITDA margin составит 12,57%, что позволит компании занять по указанным показателям второе место в «большой четверке» металлургов.

Недавно НЛМК опубликовал сообщение, что планирует выплатить дивиденды за 2013 год в размере 25% от чистой прибыли, что, однако, существенно не отразится на привлекательности бумаг компании. Дивидендная доходность по прежнему остается невысокой, поэтому этот фактор не является определяющим для динамики котировок бумаг компании. НЛМК в последние 3 года в среднем выплачивал дивиденды на уровне 20% от прибыли по US GAAP, а в случае роста этого показателя до 25% дивидендная доходность увеличится лишь до 1,42%, что ниже средней доходности по рынку. К тому же в опубликованной ранее стратегии развития НЛМК на ближайшие 3 года планировался рост дивидендых выплат до 30% от чистой прибыли по US GAAP, однако компания решила сократить эту величину. С точки зрения дивидендной доходности в металлургическом секторе интерес представляют только обыкновенные акции ГМК Норникель, средняя доходность которых будет находиться на уровне 9%.

Согласно моим прогнозам по итогам 2013 года, акции НЛМК по мультипликаторам EV/EBITDA и EV/S (8,12х и 1,02х соответственно) торгуются с премией к рынку (5,39 и 0,75х соответственно) и не обладают фундаментальным потенциалом роста в краткосрочной перспективе, если отклонение от прогноза фактической величины показателей не будет существенным. По моим оценкам, несмотря на фундаментальную устойчивость и низкую долговую нагрузку, акции НЛМК будут расти только в случае улучшения рыночной конъюнктуры и роста цен на металлопродукцию. По соотношению риск/доходность на данный момент более привлекательны бумаги Северстали. Цель по обыкновенным акциям НЛМК составляет 55,7 руб. за бумагу, однако будет пересмотрена после публикации отчетности.

В понедельник, 12 августа, НЛМК первым из «большой четверки» металлургов опубликовал финансовые результаты по US GAAP за 2-й квартал и 1-е полугодие 2013 года. Отчетность НЛМК оказалась немного хуже нашего прогноза на уровне выручки, но показатель EBITDA превзошел ожидания. Повышение рентабельности и увеличение чистого денежного потока будет позитивно воспринято инвесторами, что может спровоцировать рост объема покупок акций НЛМК.

Выручка в отчетном квартале упала на 1% кв/кв, до $2,83 млрд, несмотря на то, что продажи выросли на 0,3% кв/кв на фоне снижения цен на металлопродукцию. Однако за счет изменения структуры реализации в пользу увеличения доли HVA-продукции при сокращении объема продажи слябов, а также на фоне снижения цен на сырье компании удалось существенно улучшить результат на уровне операционной прибыли. Этот показатель вырос на 62% кв/кв, что, в свою очередь, позитивно сказалось на EBITDA, которая повысилась на 26%, до $400 млн. В результате EBITDA margin поднялась на 300 б.п. к результату 1-го квартала, до 14,1%, что дает шанс занять лидерские позиции в секторе по итогам квартала.

На уровне операционного денежного потока компания зафиксировала рост на 32%, до $330 млн, в результате чего чистый денежный поток увеличился на 12,37 кв/кв. Поддержку этому также оказало сокращение CAPEX после завершения проекта НЛМК-Калуга. В среднесрочной перспективе менеджмент металлургического предприятия не исключает дальнейшего сокращения капзатрат, что положительно отразится на денежных потоках НЛМК. Из-за снижения EBITDA LTM соотношение NetDebt/EBITDA выросло до 2,15х против 1,8х на конец 1-го квартала, однако это было ожидаемо.

В 3-м квартале НЛМК может не повторить достигнутый за истекший период года успех, так как удорожание сырья при сохранении текущих цен на сталь грозит привести к ощутимому росту себестоимости при незначительном росте выручки за счет увеличения объема производства сортового проката. Однако в целом результаты НЛМК будут оставаться одними из лучших в секторе черной металлургии.

Источник: данные компании, расчеты Инвесткафе.

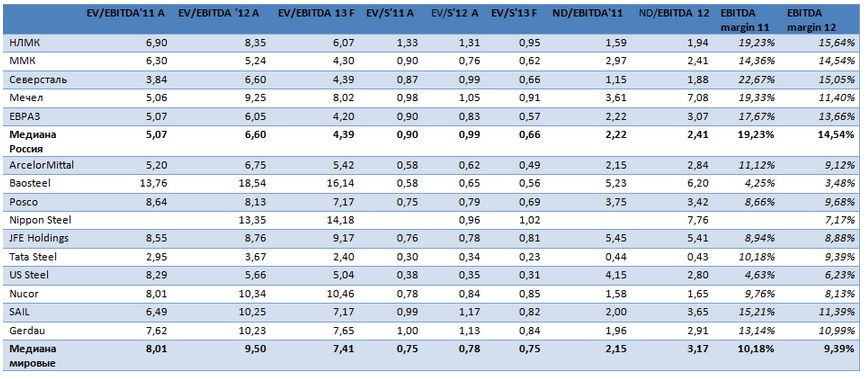

Текущая рыночная стоимость компании близка к справедливой, рассчитанной методом сравнительного анализа цене. По прогнозными значениям мультипликаторов EV/S и ЕV/EBITDA за 2013 год акции НЛМК торгуются с некоторой премией к российским аналогам. Эта премия обусловлена более высокой EBITDA margin: за 2012 год она составила 15,64% при среднем значении в 14,54%, на 2013 год прогноз по показателю — 13,31% при среднем по рынку — 12,95%. Также НЛМК обладает наиболее низкой долговой нагрузкой в терминах NetDebt/EBITDA: в 2013 году ожидается значение коэффициента 2,12х при медианном среди аналогов в 2,5х.

Бумаги предприятия также характеризуются высокой ликвидностью, что снижает соответствующие риски. С учетом корректировки по этим параметрам расчетная целевая цена по акциям НЛМК повышается до 55,7 руб. Это предполагает потенциал роста 3,4% и рекомендацию «держать». Однако проведенный сравнительный анализ не учитывает потенциала роста всего металлургического сектора, который может реализоваться при сохранении позитивного тренда на сырьевом рынке.

В секторе черной металлургии наблюдается некоторый подъем, впрочем, на мой взгляд, говорить о начале восстановления пока преждевременно. За прошедшие две недели акции представителей сектора выглядели довольно сильно и показали рост в среднем на 6% при росте рынка на 3,5%. Поддержку бумагам оказывают сезонный рост спроса со стороны строительного сектора и локальное восстановление цен на металлопродукцию.

На фоне общего восстановления рынка металлургам удается показывать сильную динамику с учетом сильной недооцененности сектора в целом, а также с учетом оживления в промышленности. Так, в июне 2013 года индекс HSBC PMI Russia вернулся к росту против снижения, наблюдавшегося на протяжении четырех периодов, и составил 51,7 пункт. Локальную поддержку сектору оказывает также десятипроцентный рост цен на сталь в США, причиной которого стало сокращение мощностей за счет приостановки комбината в Огайо и в связи с забастовкой сотрудников на заводе в Онтарио, что привело к снижению производства на предыдущей неделе на 3,1%. В результате вверх поползли и цены на других рынках, в частности стоимость стальной заготовки на LME возросла до $145 против минимальных с 2009 года уровней на прошлой неделе.

Однако фундаментально риски перепроизводства на мировом рынке стали по-прежнему сохраняются — большинство производителей продолжает наращивать объем выпуска, несмотря на давление цен. В мае мировое производство стали увеличилось на 3,63% год к году, и причиной такой динамики стал рост в странах АТР. Так, Китай увеличил выпуск на 9,47% год к году, Япония — на 5%, а Южная Корея — на 0,6%. В результате сокращение производства на 4,5% в Евросоюзе и на 5% в Северной Америке не смогло оказать позитивное влияние на цены. Как следствие — предложение на рынке стали за 5 месяцев текущего года увеличилось на 2,48% и по-прежнему обгоняет темпы роста потребления.

Источник: WSA, расчеты Инвесткафе.

Однако на внутреннем рынке металлурги наращивают производство, что связанно с сезонным ростом спроса со стороны строительного сектора, а также с увеличением спроса на трубы со стороны нефтегазовых компаний. Автомобильный сектор пока демонстрирует отрицательную динамику: продажи легковых автомобилей за 5 месяцев упали на 4% и, по моим оценкам, вряд ли выйдут на положительный уровень. В среднесрочной перспективе поддержать спрос на внутреннем рынке сможет и запуск инфраструктурных проектов, в частности проектов ВСМ, на которые государство выделит финансирование из резервов.

Источник: данные компаний, finance.yahoo.com, расчеты Инвесткафе.

На фоне оживления сезонного спроса на сталь и восстановления цен на внутреннем рынке я ожидаю сохранения позитивной тенденции в акциях черных металлургов, однако при этом остаются и риски возобновления падения. Фундаментально бумаги отечественных компаний по-прежнему выглядят сильно недооцененными по отношению к мировым аналогам даже в сравнении с аналогами на развивающемся рынке, несмотря на более высокую EBITDA margin.

Источник: расчеты Инвесткафе.

Среди российских металлургов, по моим оценкам, полученным методом сравнительного анализа, наиболее интересными являются акции Северстали и ММК. Бумаги НЛМК торгуются близко от своей справедливой стоимости. Однако по мультипликаторам акции НЛМК в последние два года имели некоторую премию к аналогам на рынке, которая обусловлена более высокой EBITDA margin и наиболее низкой долговой нагрузкой компании, а также высокой ликвидностью ее акций. Бумаги Евраза также выглядят довольно привлекательно, учитывая, что падение котировок в последнее время было обусловлено исключением компании из индекса FTSE 100. Что касается Мечела, то в его случае сравнительный анализ не позволяет определить справедливую стоимость бумаг компании из-за очень высокой долговой нагрузки, однако в краткосрочной перспективе поддержку акциям металлурга будет оказывать программа выкупа.

На мой взгляд, металлургический сектор выглядит довольно недооцененным и при росте промышленного сектора будет показывать динамику лучше рынка. Однако следует помнить, что сохраняются довольно высокие рыночные риски и при ухудшении ситуации падение может продолжиться.

Обновленные цели по акциям металлургов с учетом мировой конъюнктуры выглядят следующим образом: по акциям НЛМК — 44,88 руб. за бумагу, рекомендация — «держать»; по акциям Северстали — 344,28 руб., рекомендация — «покупать»; таргет по бумагам ММК — 11,93 руб. за акцию, рекомендация — «покупать»; таргет по бумагам Евраза — 222,6 пенсов за акцию на LSE, рекомендация — «покупать».

Во вторник, 26 марта, компания НЛМКопубликовала свою годовую финансовую отчетность, составленную в соответствии с US GAAP. Как и ожидалось, она оказалась довольно слабой, однако по показателям EBITDA и операционному денежному потоку компании удалось завершить год лучше, чем я ожидал. Реакция рынка на публикацию отчетности и слабых прогнозов, впрочем, будет негативной и приведет к снижению стоимости акций компании в краткосрочной перспективе.

В результате снижения цен на металлопродукцию компания сократила выручку в 4-м квартале на 6,7%, до 2,8 млрд, однако уменьшились и производственные расходы, в результате чего валовая прибыль составила $619 млн, против $687 млн в прошлом квартале. Тем не менее высокие коммерческие расходы привели к снижению операционной прибыли на 27,4%, до $191 млн. В итоге показатель operation margin составил 6,81%.

Однако я ожидал более существенного снижения EBITDA: до $300 млн, в то время как фактическое значение сократилось всего 19,25% по отношению к 3-му кварталу и составило $390 млн, а EBITDA margin сократился до 13,9% хотя ожидалось, что показатель окажется на уровне 10-11%. К слову, Северсталь, которая также уже опубликовала отчетность за 2012 год, сократила данный показатель до 11,9% в том же периоде. Вероятнее всего, НЛМК займет по этому показателю второе место в четверке лидеров.

В 4-м квартале НЛМК показала 6 млн чистого убытка, против 167 млн прибыли годом ранее. Операционный денежный поток компании в 4-м квартале также оказался лучше моих прогнозов и составил $334 млн. В итоге годовой показатель вырос на 1,1%. Благодаря снижению CAPEX до $1,45 млрд, чистый денежный поток по итогам года составил $372 млн. Несмотря на сокращение общего долга на $625 млн, чистый долг компании вырос на $200 млн из-за понижения ликвидной позиции, в результате чего NetDebt/EBITDA вырос до 1,94х.

Источник: данные компании, расчеты Инвесткафе

Что касается сравнения стоимости бумаг с аналогами на рынке, то акции оценены довольно высоко. Однако такая премия объясняется относительно невысокой долговой нагрузкой компании, а также общим дисконтом сектора металлурги к рынку.

Нынешний год начался не очень успешно для сектора, в результате чего компания сделала негативный прогноз по финансовым результатам, однако дальнейшее сокращение CAPEX, вероятнее всего, приведет к тому, что денежные потоки останутся на положительном уровне. В результате можно ожидать продолжение сокращения долга.

Скорее всего, реакция рынка на отчетность и на ухудшение прогнозов будет негативной, однако потенциал снижения стоимости бумаг ограничен, и в ближайшее время акции могут стать интересными для наращивания длинной позиции. Новая цель по акциям НЛМК составляет 58,4 руб. за бумагу, что предполагает сохранение небольшого потенциала роста.

EBITDA выросла на 25,1% — до $3,584 млрд. Чистая прибыль составила $2,035 млрд. Однако сравнивать ее с итогом 2010 года можно лишь опосредованно в связи с тем, что тогда был получен чистый убыток в размере $575 млн из-за не вовремя — собственно, перед самым началом активной стадии кризиса — купленных американских заводов. Однако после их продажи в марте 2011 года, в результате которой у Северстали в Северной Америке осталось лишь два, но зато самых высокотехнологичных и эффективных предприятия — Dearborn и Columbus, уже по итогам 1-го квартала компания вышла из полосы убытков.

В чем причина таких результатов? Свою роль тут сыграли два основных фактора. Во-первых, очень благоприятная рыночная конъюнктура, сложившаяся в первом полугодии 2011-го: восстановление мировой экономики вызвало рост спроса и цен на железную руду, коксующийся уголь, сталь и металлопродукцию. Вертикальная интеграция Северстали благотворно сказалась на финансовых показателях, чего не скажешь, например о ММК, который вынужден закупать около 70% ЖРС. Во-вторых, грамотная политика развития компании, которая привела к росту объемов производства и реализации продукции.

Выделение высокорентабельного золотодобывающего дивизиона NordGold, рентабельность которого в 2011 году по EBITDA составила 48,6%, привело к некоторому снижению общей эффективности Северстали. Тем не менее с уверенностью можно признать, что череповецкий металлург стал по итогам прошлого года самым высокорентабельным предприятием среди отечественных компаний сектора, торгующихся на рынке.

Справедливости ради стоит отметить, что снижение рентабельности у прошлого лидера НЛМК, которая в 2010 году составила 28,1%, произошло за счет включения низкоэффективных прокатных зарубежных активов SiF. И теперь Новолипецкому комбинату отобрать лидерство у Северстали будет явно непросто.

При этом череповецкий металлург уверенно занимает одно из первых мест среди иных отечественных игроков по объемам производства основной продукции.

Стоит отметить, что хороших производственных и финансовых показателей по результатам 2011 года Северстали удалось добиться при сохранении очень низкой долговой нагрузки, находящейся на весьма комфортном уровне, особенно при сравнении с рядом иных металлургов.

Поскольку уже все российские торгуемые металлургические компании за исключением Мечела (но это особый случай: компания во многом является горнодобывающей) опубликовали свою финансовую отчетность по результатам 2011 года, можно провести сравнительный анализ по ряду ключевых мультипликаторов по итогам прошлого года.

Видно, что практически по всем параметрам Северсталь рынком недооценена. На мой взгляд, это явилось следствием общего негативного отношения инвесторов к металлургическому сектору.

Кстати, хорошая финансовая отчетность уже привела к заметному росту котировок компании: 19 апреля они прибавляют 3,8% при общем росте рынка лишь на 0,6%. А по мультипликаторам я оцениваю потенциал роста от текущих уровней в 32%. Целевая цена составляет 522 рубля. Рекомендация — «покупать».

Компания Северсталь является одним из лидеров по рентабельности не только среди российских, но и среди иностранных металлургических компаний. Однако всегда следует стремиться к лучшему.

В 2010 году рентабельность Северстали по показателю EBITDA составила 24,1%. Для сравнения: среди других отечественных металлургов показатель был выше только у НЛМК — он составил 28,1%. У ММК рентабельность составила 21,6%, у Мечела — 20,5%, а отличающийся низким значением Евраз показал и вовсе 17,9%. В 2011 году, богатом на различные корпоративные события и мировые неурядицы, ситуация несколько изменилась. В таблице отображены расчеты по последней опубликованной отчетности за 3-й квартал прошлого года — годовая рентабельность посчитана за последний квартал 2010 года и три квартала 2011 года.

Таким образом, очевидно, что Северсталь определенно стала лидером среди отечественных металлургов. Впрочем, в данном конкретном случае в этом есть не только заслуга самого Череповецкого МК, но и определенное участие конкурентов. Например, снижение рентабельности НЛМК связано с включением в отчетность результатов прокатных мощностей зарубежного подразделения компании — Steel Invest and Finence. Это оно отличается низкой эффективностью, а у российского же подразделения рентабельность осталась на прежнем высоком уровне. Снижение рентабельности у ММК вызвано и вовсе сложившейся рыночной конъюнктурой: первая половина 2011 года была отмечена существенным ростом цен на железорудное сырье на международных рынках, и финансовые показатели закупающей около 70% этого сырья Магнитки существенно пострадали.

Однако сохранение лидерства в столь высококонкурентной области промышленности требует постоянного вливания денежных средств на обновление и модернизацию оборудования и заводов в целом. Кстати напомню, что компания Северсталь в конце прошлого года объявила о выделении своего золотодобывающего дивизиона NordGold, отличающегося, как и все золотодобытчики, крайне высокой рентабельностью. Так, в 2011 году она составила 48,6%, что может привести к некоторому снижению общей эффективности компании в текущем 2012 году. На мой взгляд, это снизит годовую рентабельность EBITDA Северстали приблизительно на 1,1%. Так что нет ничего удивительного в том, что Северсталь в 2012 году потратит $1,7 млрд на повышение своей эффективности. Причем $905 млн, то есть 53%, из этой суммы пойдет на промышленные объекты, входящие в дивизион «Северсталь Российская сталь», что вполне очевидно. На модернизацию американских заводов (и в первую очередь, видимо, завода Dearborn, приобретенного в 2004 году) пойдет лишь 6%, то есть $104 млн. Для сравнения отмечу, что за три квартала 2011 года (по последней финансовой отчетности) металлург заработал $1,55 млрд чистой прибыли. Низкое значение NetDebt/EBITDA, равное 1,01 на конец 3-го квартала, позволяет компании чувствовать себя в финансовом плане весьма комфортно.

Напомню, что на текущий момент акции компании Северсталь существенно недооценены. Целевая цена составляет 540 руб., что подразумевает потенциал роста в 25%.