В середине января британский FTSE 100 достиг исторического максимума, однако затем вошел в коррекцию на фоне роста рисков замедления мировой торговли и ВВП под воздействием политики протекционизма Дональда Трампа. Новый президент США настроен пересмотреть условия внешнеторговых договоров и, вероятнее всего, начнет с соглашении о Транстихоокеанском торговом партнерстве. В таких условиях прогнозы Всемирного банка и МВФ об ускорении роста глобального ВВП могут оказаться чересчур оптимистичными, поэтому ухудшение аппетита к риску позволит «медведям» по мировым фондовым индексам развить коррекцию.

Основными драйверами роста FTSE 100 в 2016-м стали мягкая монетарная политика Банка Англии, низкие ставки по займам, высокие дивидендные выплаты, сильная макроэкономическая статистика по Соединенному Королевству и девальвация фунта. Решившись действовать на опережение, BoE спустя несколько недель после решения Британии расстаться с ЕС снизил ставку РЕПО до отметки 0,25% и реанимировал QE. Поток дешевой ликвидности стал веским аргументом в пользу покупки акций британских эмитентов. Увы, но практика показала ошибочность подобной политики. В настоящее время три из четырех экспертов Bloomberg считают, что ставка скорее будет повышена, чем понижена.

Brexit и монетарная экспансия Банка Англии на рубеже лета и осени опустили доходности британских облигаций к историческому дну, однако рост ставок долгового рынка США и угроза ускорения инфляции в Британии привели к устойчивому восходящему движению индикатора.

Размер выплаченных местными компаниями дивидендов в прошлом году составил £85 млрд (+6,6% г/г). Основными плательщиками стали Shell (£11,1 млрд, самый высокий показатель в мире, +£3,2 млрд к 2015) и HSBC (£7,5 млрд). На долю топа-5 приходится около 38% всех выплат. Ускорение платежей по дивидендам в 4-м квартале (+£5,2 млрд кв/кв, новый рекорд) произошло на фоне восстановления цен на активы сырьевого рынка и девальвации фунта. При этом две пятых выплат номинированы в евро и долларах, поэтому падение GBP/USD к области более чем 30-летних минимумов внесло весомую лепту в рост дивидендов.

Динамика GBP/USD

Источник: Financial Times.

В 2017-м ситуация может коренным образом измениться. Несмотря на «медвежьи» прогнозы по GBP/USD, уход в тень политического фактора в связи с решением Верховного суда о проведении решения о старте Brexit через парламент, а также сильная макроэкономическая статистика по Британии и рост вероятности ужесточения денежно-кредитной политики BoE способны по меньшей мере стабилизировать котировки GBP/USD и EUR/GBP.

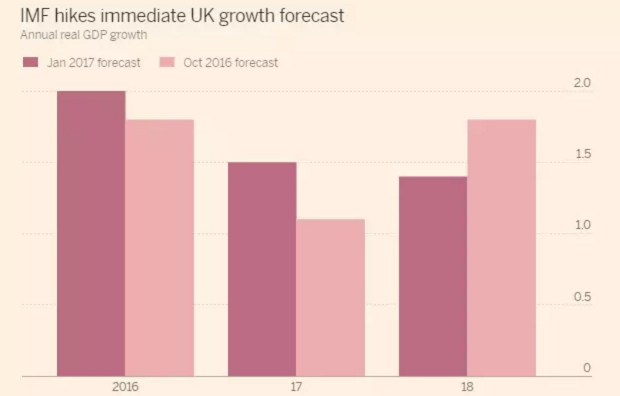

По мнению Банка Англии и МВФ, ВВП Соединенного Королевства после впечатляющего роста в 2016-м в нынешнем году замедлится. Первые признаки того, что этот прогноз сбудется, уже поступили в виде разочаровывающей статистики по розничным продажам за декабрь.

Чем ниже падает фунт, тем выше взлетает британский рынок акций. Обратная корреляция между GBP/USD и FTSE 100, несколько ослабевшая после референдума о членстве Соединенного Королевства в ЕС, вновь набирает обороты. В свою очередь, падение курса стерлинга по отношению к американскому доллару до минимальной отметки более чем за три десятка лет, позволяет «быкам» по фондовому индексу проводить стремительные атаки. И дело не только в политике или экономике. Причину нужно искать в обычной человеческой корысти. Рост FTSE 100 на 13% с начала года еще ни о чем не говорит. В долларовом эквиваленте показатель снизился на 2%, что является худшей динамикой со времен мирового финансового кризиса. Учитывая, что 46% всех британских долевых бумаг принадлежат нерезидентам из Северной Америки, становится понятно, что без хеджирования никак не обойтись. Стратегия продаж GBP/USD с одновременной покупкой акций эмитентов из Британии становится такой же популярной, как аналогичная стратегия с EUR/USD и EuroStoxx на заре европейского QE.

Динамика FTSE 100

Источник: Bloomberg.

Параллели между ЕЦБ и Банком Англии, не так давно вставшим на рельсы монетарной экспансии после многих лет бездействия, возникают вполне закономерно, однако дивергенция в денежно-кредитной политике является далеко не единственной предпосылкой для ралли британского фондового индекса. Согласно данным FactSet, 72% доходов компаний, входящих в базу расчета FTSE 100, приходят из-за рубежа, что укрепляет надежды на позитивную корпоративную отчетность и толкает вверх деловую активность. В сентябре индекс менеджеров по закупкам в производственной сфере Британии взлетел до отметки 55,4, максимальной за последние 27 месяцев, одновременно заставив срочный рынок уменьшить шансы на снижение ставки РЕПО в 2016-м до 20%. А ведь еще в июле речь шла о 50%.

Динамика вероятности монетарной экспансии BoE

Источник: Bloomberg.

На таком фоне остается только удивляться падению фунта в пропасть, однако на самом деле он проявляет повышенную чувствительность к неопределенности, связанной с Brexit. И, конечно же, не будем забывать про хеджирование.

Таким образом, все, что плохо пахнет для стерлинга, становится умопомрачительным ароматом для FTSE 100. Низкие процентные ставки долгового рынка, позитивные сдвиги в экономике Соединенного Королевства, девальвация национальной валюты и надежды на крепкую корпоративную отчетность. Что может быть лучше для продолжения ралли рынка акций?

На мой взгляд, если ФРС и президентские выборы в США не испортят аппетит инвесторов к риску, то британский фондовый индекс имеет предпосылки для продолжения северного похода в направлении 7250. Трейдерам, сформировавшим лонги по ETF на рынок акций Соединенного Королевства на падении котировок фьючерсов на FTSE 100 к отметке 6680, рекомендую их удерживать и периодически наращивать по мере дальнейшего снижения GBP/USD. Согласно прогнозам Deutsche Bank и CIBC, пара вполне способна достичь отметки 1,25 до конца года.

Британский фунт, долгое время выступавший в роли главного конкурента американского доллара, завершает год на минорной ноте. Пара GBP/USD с начала года потеряла около 4,4% своей стоимости из-за постоянного откладывания старта монетарной рестрикции BoE. Если еще летом на рынке циркулировали слухи, что между повышением ставки по федеральным фондам в Штатах и ставки РЕПО в Британии пройдет от трех месяцев до полугода, то сейчас ожидается что этот разрыв составит около года. Форвардные контракты считают, что Банк Англии не решится на ужесточение денежно-кредитной политики ранее начала 2017-го, а ведь Федеральный резерв уже дал отмашку процессу нормализации. Утраченные иллюзии самым неблагоприятным образом отразились на динамике стерлинга, постепенно лишающегося своих главных преимуществ.

Динамика процентных ставок в Британии и в США

Источник: Trading Economics.

То, что розничным продажам за ноябрь удалось превзойти прогноз, предполагавший рост на 3% и продемонстрировать увеличение на 5% лишь подсластило горькую пилюлю, полученную «быками» по стерлингу. Потребительские цены в Британии, в отличие от США, не думают ускоряться (+0,1%), в то время как повышение средней оплаты труда стало тормозить. При таком раскладе даже падение уровня безработицы в августе-октябре до отметки 5,2%, минимальной с лета 2008-го, не смогло оказать поддержку покупателям GBP/USD. Да, Соединенное Королевство может похвастать сильным внутренним спросом, способным вытолкнуть ВВП к отметке 2,5% по итогам года, однако снизить риски сползания страны в дефляцию он пока не в состоянии. На таком фоне прогнозы экспертов Bloomberg о том, что ставка РЕПО будет повышена в мае, выглядят чересчур оптимистично. Впрочем, после выхода в свет статистики по рынку труда за октябрь-ноябрь специалисты были вынуждены пересматривать свои ожидания.

Динамика британской инфляции

Источник: Trading Economics.

Вполне возможно, что 1-й квартал будущего года «быков» по стерлингу особо не обрадует. Если Лондон собирается исполнять планы по величине заимствований в размере 73,5 млрд фунтов на наступивший финансовый год, то уже в январе-марте стране потребуются серьезные налоговые поступления, в то время как реализация программ фискальной консолидации будет препятствовать росту ВВП. К тому же на повестке дня вновь возник вопрос о членстве Британии в Евросоюзе. Риски оттока капитала в случае решения о выходе из ЕС создают довольно неблагоприятные условия для поклонников GBP/USD. Несмотря на уверенность Дэвида Кэмерона в положительном для партии власти решении, неопределенность является неблагоприятной средой как для доходных активов, так и для валют, страны-эмитенты которых зависят от притока капитала, используемого затем для финансирования отрицательного сальдо счета текущих операций.

В связи с появлением нового драйвера пике GBP/USD в виде смещения сроков референдума с 2017-го на лето 2016-го и разочаровывающей статистикой по инфляции и рынку труда Британии я пересматриваю свои прогнозы по паре, смещая диапазон консолидации с 1,49-1,54 на 1,47-1,52. Стратегия остается прежней: покупки от нижней границы и продажи от верхней. Сохранение ультрамягкой политики BoE, постепенный рост глобального аппетита к риску и слабость фунта создают предпосылки для ралли FTSE 100 и ETF на рынок акций Британии.

Нежелание доллара расти против конкурентов из G10 на фоне неуклонно приближающейся монетарной рестрикции ФРС, вероятность запуска которой на декабрьском заседании FOMC срочный рынок оценивает в 78%, а эксперты, опрошенные Wall Street Journal, — в 97%, говорит о том, что тема разных векторов денежно-кредитной политики сейчас отошла на второй план. Роль главных драйверов изменения курсов валют на Forex взяли на себя игроки на разнице, внешняя торговля и рынки сырьевых товаров. Так, например, обвал цен на нефть и базовые металлы заставляет проседать акции добывающих компаний, что снижает дифференциал британского FTSE 100 и американского S&P 500 и позволяет говорить о переоценке фунта против гринбека.

Динамика GBP/USD и дифференциала FTSE 100 и S&P 500

Источник: Reuters.

Падение котировок GBP/USD на торгах в Азии 14 декабря было связано не только с динамикой фондовых индексов. Решение Пекина перейти к использованию валютной корзины вместо привязки курса юаня к доллару США не только позволит PBOC сэкономить золотовалютные резервы, но и способно привести к продолжению ралли USD/CNY, которое будет интерпретировано рынками как девальвация юаня. В результате тем же самым начнут заниматься партнеры Поднебесной в Азии, что усилит страхи инвесторов по поводу нового кризиса и снизит аппетит к риску. Интерес к доходным активам крайне важен для стерлинга, ведь он позволяет залатать дыры в счете текущих операций. По итогам октября отрицательное сальдо торгового баланса Британии со странами остальной Европы достигло нового исторического пика в 8,1 млрд фунтов, так что любой форс-мажор на финансовых рынках крайне негативно воспринимается британской валютой.

Опасность глобальных потрясений не дает спокойно жить и представителям комитета по монетарной политике BoE. На своем последнем заседании в уходящем году MPC решил сохранить ставку РЕПО на прежнем уровне в 0,5% восьмью голосами против одного. Еще одним уязвимым местом «быков» по GBP/USD являются ожидания предстоящих релизов. Фунт долгое время сохранял устойчивость против доллара США благодаря опережающей динамике средней заработной платы. В Британии она росла на 2,5-3%, в то время как в Штатах не могла оторваться от отметки 2%. Индикатор является опережающим для инфляции, ускорение которой станет веским аргументом для повышения как ставки РЕПО, так и ставки по федеральным фондам. Эксперты Reuters ожидают, что темпы роста зарплаты в Соединенном Королевстве в октябре замедлятся до 2,3% г/г, что станет худшей динамикой с апреля и лишит поклонников стерлинга важного козыря перед гринбеком.

На мой взгляд, нас ожидает крайне волатильная неделя, поэтому советую инвесторам отдать предпочтение стратегиям диапазонной торговли и крайне осторожно с умеренными таргетами отыгрывать релизы данных по британской и американской инфляции, рынку труда Соединенного Королевства и результаты заседания FOMC. Пара GBP/USD, вероятнее всего, продолжит торговаться в диапазоне 1,49-1,54 на протяжении последующих трех-четырех недель, а уязвимость фондового рынка Великобритании к обвалу цен на сырье позволяет рекомендовать сокращение удельного веса ETF рынок акций Британии в инвестиционных портфелях в пользу ETF на рынок акций Германии и ETF на рынок акций США.

После того как доллар США и британский фунт притормозили из-за смещения сроков монетарной рестрикции соответствующих регуляторов, японская иена взобралась на вторую строчку в G10, сокращая разрыв между ней и швейцарским франком. Во фьючерсы на ставку по федеральным фондам заложено ее повышение в марте, а позиции по инструментам денежного рынка Соединенного Королевства отражают ожидание роста ставки РЕПО BoE в декабре 2016-го. Когда глобальная экономика замедляется, ужесточение финансовых условий и рост стоимости заимствований ничего хорошего ей не сулит. В таких условиях надежные валюты чувствуют себя как рыба в воде.

Укрепление позиций иены связано не только с нежеланием ФРС приступить к нормализации денежно-кредитной политики в сентябре, слабостью non-farm payrolls или проблемами китайской экономики. На самом деле подходит к концу процесс диверсификации портфеля GPIF, то есть постепенно отток капитала из Японии сойдет на нет. В преддверии заседания BoJ многие эксперты Bloomberg склоняются к мысли, что центробанк расширит масштабы программы количественного смягчения. Вполне возможно, что этот фактор уже заложен в котировки JPY, поэтому пассивная позиция регулятора в конце октября станет серьезным драйвером ревальвации «японки». Согласно исследованиям Deutsche Bank, эта валюта является самой недооцененной среди всех денежных единиц, входящих в выборку, с точки зрения трех основных методик фундаментального анализа, основанных на денежно-кредитной политике, реальных эффективных курсах и безрисковой ставке доходности.

Паутина фундаментальной оценки различных валют

Источник: Deutsche Bank.

На противоположной стороне баррикад находится фунт, позиции которого пока выглядят стабильными на фоне впечатляющей статистики по британскому рынку труда, однако иллюзий питать не стоит. В 2016-м Соединенное Королевство столкнется с замедлением ВВП в связи с необходимостью реализации программ фискальной консолидации. В преддверии парламентских выборов в мае правящая партия не занималась этими вопросами из-за боязни испортить собственное реноме и проиграть. Однако консолидировать бюджет все равно придется, а секвестирование доходов вместе с повышением налогов ведут к замедлению роста экономики. В таких условиях об идее монетарной рестрикции придется забыть, что лишит стерлинг главного козыря и станет отправной точкой его девальвации.

По моему мнению, долгосрочные перспективы пары GBP/JPY особого оптимизма вызывать не должны, поэтому инвесторам следует взять на вооружение стратегии продаж фунта против иены на росте с таргетами на 178 и 175. Одновременно имеет смысл наращивать долю ETF на рынок акций Британии и сокращать удельный вес ETF на рынок акций Японии в инвестиционном портфеле. Стоимость первой бумаги выглядит заниженной, так как рынок долгое время закладывал в котировки фактор ужесточения денежно-кредитной политики BoE.

Фунт преподнес своим поклонникам крайне неприятный сюрприз, совершенно необъяснимым на первый взгляд образом уступив американскому доллару. Казалось бы, все макроданные играли на руку британской валюте. Экономика за 2-й квартал прибавила 0,7%, как и предполагал консенсус, экспорт увеличился на 3,9% по сравнению с уровнем января-марта. Несомненным «бычьим» фактором стало и выступление главы BoE Марка Карни в Джексон Хоуле, где он заверил зарубежных коллег в твердом намерении провести рестрикцию в обозримом будущем, несмотря на угрозу дефляции, а также негатив из Китая и с фондовых площадок всего мира. Британия оказалась между неблагоприятными для нее внешнеэкономическими факторами и улучшающимся внутренним спросом, что упрочит «ястребиные» настроения регулятора. Но фунт как будто проигнорировал все эти драйверы роста. Попробуем разобраться, почему.

Динамика ВВП Британии

Источник: Trading Economics.

На мой взгляд, падение GBP/USD было вызвано отрицательным воздействием всплеска волатильности. Экономика Соединенного Королевства испытывает острую потребность в деньгах в связи с огромным дефицитом счета текущих операций. С одной стороны, биржевые игроки готовы поддержать ее ликвидностью, с другой — их заставляет проявлять сдержанность и рассудительность негативная динамика на основных фондовых площадках и непредсказуемость движения рыночных инструментов. Свое воздействие на ситуацию оказывает и сокращение вложений, обусловленное пусть и шатким, но равновесием в греческом вопросе. Если в период разгара кризиса капитал тек в Британию рекой, теперь инвесторы предпочитают перекладываться в другие рынки и активы. И все же веских оснований для столь серьезных неудач фунта в паре с долларом я лично не вижу. Сходство стратегий американской и британской экономик, базирующих свой рост на развитии сферы услуг, которая, впрочем, не демонстрирует однозначно положительных результатов, сигнализирует о неизбежном достижении равновесия в анализируемой паре.

Динамика PMI в производственном секторе и в сфере услуг Британии

Источник: Trading Economics.

Обе валюты, о которых я сегодня веду речь, имеют хорошее подспорье для укрепления благодаря ожидаемому переходу их регуляторов к этапу повышения ставок. Реализовать же этот потенциал мешает лишь неопределенность по поводу того, когда же произойдет смена курса. Если игроки британского денежного рынка считают, что ставку РЕПО поднимут примерно через год, то глава Банка Англии упорно твердит о том, что судьбоносное решение может быть принято в ближайшие месяцы, к началу 2016-го.

По моему мнению, в среднесрочной перспективе пара GBP/USD сохранит склонность к консолидации, однако ее границы изменятся. В частности, коррекцию к текущему «медвежьему» тренду в направлении 1,55 и 1,556 следует использовать для продаж, а падение котировок к области 1,515-1,52 — для покупок. Долю ETF на рынок акций Британии в инвестиционном портфеле продолжаем снижать, взяв на вооружение неблагоприятную внешнюю среду и готовность Банка Англии к повышению процентных ставок.

Релиз по британской инфляции за июль вызвал скачок котировок стерлинга, поскольку фактические данные оказались выше прогноза Reuters, зафиксировав повышение базового показателя на 1,2% и рост CPI на 0,1%. Чтобы предотвратить продолжение восходящей динамики в паре GBP/USD, доллару США потребуются серьезные аргументы, которыми его, возможно, обеспечат данные протокола последнего заседания Комитета по открытым рынкам, а также информация о потребительских ценах. Если же соответствующие публикации не впечатлят рынок, «кабель» способен оставить гринбек далеко позади.

Динамика базовой инфляции в Британии

Источник: Trading Economics.

На прошлой неделе настроение фунту испортили новости о решении китайских властей ослабить национальную валюту, а также неоднозначные данные по рынку труда Британии. Эти известия поставили под сомнение вероятность смены курса Банка Англии в мае будущего года, теперь надежды на этот шаг связывают с августом. Если бы разочарование принесли и вышедшие в этот вторник показатели инфляции, то британской валюте грозил бы дальнейший обвал. К счастью для «быков» по фунту, этого не случилось, более того, у BoE появилось доказательство собственной правоты в отношении инфляционных процессов в экономике Соединенного Королевства. Как и предполагали монетарные власти, замедление роста цен было временным, и теперь остается только дождаться достижения показателем цели на уровне 2%. В связи с этим в составе Комитета по монетарной политике увеличилось число сторонников ее ужесточения. Сторону таких известных «ястребов», как Ян Маккаферти и Мартин Уилл приняли ранее умеренно настроенный Дэвид Майлз и Кристин Форбс, считающая, что промедление с повышением ставки способно навредить восстановлению экономики Британии. Этим представителям Банка Англии осталось убедить в своей правоте только его председателя Марка Карни, и тогда первого повышения ставки можно ожидать уже в конце текущего года.

Если руководствоваться такими факторами, как инфляция и рынок труда, то ситуация в Британии выглядит лучше, чем в Штатах. Пока не вышли в свет цифры по американскому CPI, у фунта остается преимущество перед долларом. При этом картина в сфере занятости в Соединенном Королевстве выступает козырем стерлинга: динамика безработицы имеет много общего, в то время как доля экономически активного населения дает фору аналогичному показателю по Америке.

Отдельные показатели рынка труда Британии и США

Источник: Nordea Markets.

При таком раскладе многое будет зависеть от риторики FOMC. Если рынок сочтет ее «ястребиной», то GBP/USD станет интересно продавать на росте к 1,572 и 1,58, уровням, которые вполне способны стать новой границей диапазона консолидации. «Голубиный» настрой июльского протокола Комитета, напротив, придаст ралли ускорение, позволив покупать фунт с таргетом 1,59-1,6. С учетом скорого ужесточения монетарной политики BoE и ревальвации стерлинга советую инвесторам сокращать долю ETF на рынок акций Британии в инвестиционных портфелях.

Фунт стерлингов натянул нос американскому доллару, неожиданно прибавив 4,6% меньше чем за две недели. Таким образом, цель, которую я предложила постом ранее, благополучно достигнута. «Британец» позитивно отреагировал на решимость Банка Англии в вопросе повышения ставки РЕПО и оставил без внимания то, что экономика за январь-март прибавила лишь 0,3% в квартальном сопоставлении, чего не было аж с конца 2012 года. Скорректировавшись до 1,5175, пара GBP/USD возобновила уверенный рост.

Картинка, вырисовывающаяся в экономике Соединенного Королевства, выглядит неоднозначно. С одной стороны, базовый для нее сектор услуг за 1-й квартал прибавил 0,5%, однако в производственной и строительной отраслях результаты оказались отрицательными: первый показатель упал на 0,1%, а второй и вовсе на 1,6% в сравнении с уровнями последнего квартала 2014-го. В целом экономика за первые три месяца нынешнего года подросла на 2,4%, тем самым повторив самые сомнительные достижения с 2013 года.

Фунт все это неблагополучие только обрадовало: он явно не сочувствует правящей партии консерваторов, а ответственность за торможение ВВП приходится нести именно ей. Впрочем, пока ничего определенного не скажешь и об электоральных перспективах их оппонентов. Вот если бы лейбористы победили на майских выборах, можно было бы рассчитывать на повышение доходности британских долговых инструментов на фоне пересмотра принципов фискальной консолидации и повышения бюджетного дефицита. А Банк Англии, со своей стороны, мог бы поднять ставки РЕПО.

СМИ не устают говорить о том, что как бы ни закончились выборы, ничего хорошего британской валюте их итоги не сулят. Но о том, что коалиция в правительстве непременно вызовет коллапс экономики, говорить как-то нелепо, да и до обещанного консерваторами выхода из Евросоюза, мягко говоря, далековато, если он вообще состоится. Мне представляется, что стерлинг уже учел все перипетии политической борьбы, а если в ближайшее время его занесет в зону турбулентности, то это вовсе не значит, что он не сможет набрать еще большую высоту. Так что предлагаю ловить фунт на спадах и открывать среднесрочные длинные позиции в паре с гринбеком. Доллар, скорее всего, ничего противопоставить активности стерлинга не сможет, поскольку уже известные данные по бизнес-активности в промпроизводстве и сфере услуг намекают на то, что ВВП за 1-й квартал в Штатах будет смотреться бледновато.

Источник: Credit Agricole, CIB, Bloomberg.

Хотя доллар не уступит в привлекательности большинству товарищей по «большой десятке» в плане доходности долговых бумаг, фунт является исключением. Судя по дифференциалу «двухлеток» он должен стоить $1,55.

Данный таргет легко может быть достигнут, если индикаторы, характеризующие экономику США, продолжат в том же духе, что и на протяжении всей весны. Замедление ВВП Штатов в январе-марте и сохранение страхов FOMC по поводу тлетворного влияния ревальвации на инфляцию позволит сформировать и нарастить лонги по GBP/USD. А вот сохранение намерений ФРС повысить ставку по федеральным фондам может быть использовано для построения хеджа: продажа GBP/USD комбинируется с покупкой фьючерсов на FTSE100 или ETF на рынок акций Великобритании, бумаги которого торгуются на Московской бирже.