|

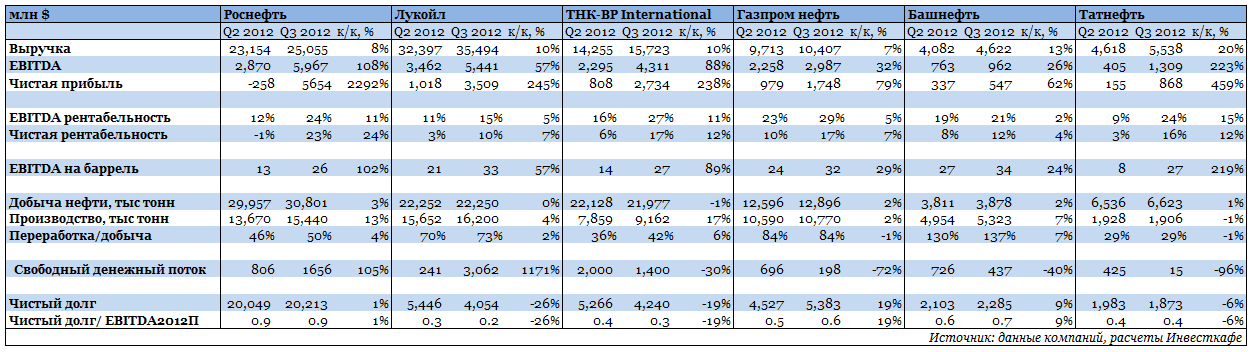

Все крупнейшие отечественные нефтяные компании отчитались за 3-й квартал 2012 года. Настало время сравнить их основные финансовые и операционные показатели и сделать выводы о том, кто из представителей сектора показал себя лучше других, а кому не удалось воспользоваться улучшившейся рыночной конъюнктурой. После вполне удачного 1-го квартала во 2-м абсолютно весь нефтяной сектор пострадал от эффекта «ножниц Кудрина», который выразился в том, что падение цены на нефть сопровождалось резким ростом экспортной пошлины.

В результате резко сократилась прибыль всех компаний, а Роснефть и вовсе показала чистый убыток. В 3-м квартале средняя цена Urals на мировых рынках выросла на 2,5%, а экспортная пошлина снизилась на 17,3%, что позволило представителям нефтянки существенно улучшить свои финансовые показатели. Что касается производственных результатов, то лидером по росту добычи в 3-м квартале стала Роснефть, которая за счет Ванкорского и Верхнечонского месторождений смогла увеличить данный показатель на 3,4% квартал к кварталу. На второй строчке оказалась Газпром нефть, добыча которой выросла на 2,4% за счет Приобского и месторождений в Оренбургской области. На третьем месте — Башнефть, которая уже долгое время является одним из лидеров по темпам роста добычи вопреки высокой истощенности и обводненности ресурсной базы и благодаря эффективной работе на действующих месторождениях. Существенных успехов добился и Лукойл, притом что падение его объемов добычи беспокоило инвесторов. Для Лукойла крайне позитивным фактором стала стабилизация добычи. В Западной Сибири она выросла на 0,4%, а в Тимано-Печоре отмечено существенное замедление темпов снижения. Однако ключевой для сектора в этом году стала динамика цен на нефть и нефтепродукты. Компании с высоким отношением переработки к добыче как в тяжелом периоде с апреля по июль, так и в более позитивном 3-м квартале продемонстрировали лучший показатель EBITDA на баррель добычи. Прежде всего в этом плане стоит отметить Башнефть: отношение переработки к добыче у нее выросло с 130% во 2-м квартале до 137% в 3-м, а EBITDA на баррель добычи уже второй квартал подряд остается самой высокой в секторе. Отчетность продемонстрировала способность Башнефти использовать собственные перерабатывающие мощности и рыночную конъюнктуру с выгодой для себя и с пользой для акционеров. На втором месте с EBITDA на баррель добычи в $33 по итогам 3-го квартала оказался Лукойл, существенно увеличивший выручку от реализации нефтепродуктов, в том числе и за счет грамотных трейдинговых операций. Производство нефтепродуктов выросло на 3,5% по сравнению с предыдущим кварталом. За счет модернизации перерабатывающих мощностей производство высокооктановых бензинов с января по сентябрь повысилось на 8,5%, до 5,1 млн тонн. Данный факт позволил увеличить выручку от реализации нефтепродуктов. Благодаря тому, что Лукойл производит лишь топливо стандарта Евро-5, снижение акцизов положительно отразилось на рентабельности компании. Таким образом, по итогам 3-го квартала наиболее сильную отчетность в своем секторе представили Лукойл и Башнефть, которые смогли эффективно воспользоваться сложившейся рыночной ситуацией. Кроме того, показатели свободного денежного потока и чистой прибыли этих компаний позволяют рассчитывать, что дивиденды по итогам 2012 года окажутся несколько выше прошлогодних. Целевая цена по акциям Лукойла — 2018 руб. По обыкновенным и привилегированным акциям Башнефти — 2003 руб. и 1500 руб. соответственно. |

Поиск котировок:Например: Газпром

|

|