Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Минувший год вновь можно назвать контрастным. Но в отличие от 2022 г. ситуация обратная — период начался с низких ставок и завершился резким подъемом, встряхнувшим инвесторов и эмитентов, привыкших к благоприятной конъюнктуре. О том, как адаптируется рынок, о динамике ставок, объемах размещений, новых эмитентах и инструментах — в ежегодном обзоре облигационного рынка от Boomin.

Настроения на рынке и траектория доходностей

В первом полугодии 2023 г. рынок облигаций переживал настоящий всплеск оптимизма. Стабильная монетарная политика, улучшение экономического климата и уход тревожных геополитических новостей с повестки привели к тому, что инвесторы и эмитенты начали выходить из спячки после сложного 2022-го.

В первые месяцы года инвесторы сметали все первичные размещения, которые всё еще проходили по высоким ставкам и давали щедрую премию сверх ОФЗ. Попав на вторичный рынок, новые выпуски росли в цене за счет неудовлетворенного спроса. Спекулятивная прибыль привлекала на рынок больше инвесторов, а снижение доходностей — больше новых размещений.

Ключевая ставка оставалась стабильной до июля, в то время как доходности облигаций снижались за счет сокращения премии за риск. Сильнее всего этот тренд прослеживался в сегменте ВДО. Показатель CBonds High Yield G-spread снизился с 650 б.п. до 400 б.п.

Снижение доходности на 250 б.п. означает рост двухлетних бумаг на 5%, а трехлетних — на 7,5%. Вместе с купонами такая спекулятивная прибыль настолько воодушевила инвесторов, что они не сразу отреагировали на разворот в монетарной политике в июле-августе.

В то время как ключевая ставка была стабильна, риторика ЦБ последовательно ужесточалась. В июле ЦБ повысил ставку с 7,5% до 8,5%, а 12 августа внепланово подбросил ее до 12%. Рынок ожидал, что это значение окажется пиковым, поэтому не спешил пересматривать доходности.

Однако в сентябре ставка выросла до 13%, в октябре — до 15%, а в декабре — до 16%. Вслед за ней доходности корпоративных бондов поплыли вверх, а их цены — вниз. Накопленная и незафиксированная в первом полугодии спекулятивная прибыль от роста тела испарялась, заставляя инвесторов переходить в более консервативные активы.

Первичный рынок: как разместиться дешево в эпоху высоких ставок

Общий объем размещений в 2023 г. оказался рекордным и составил около 4,1 трлн рублей (без учета однодневных, ипотечных и структурных облигаций). Для сравнения, в 2022 г. было 1,9 трлн, в 2021 г. — 2,4 трлн рублей. На конец года размер рынка корпоративных облигаций оценивается в 23,9 трлн рублей.

В сегменте ВДО объем размещений составил 56,5 млрд рублей. Всего на конец года объем сегмента можно оценить в 104 млрд рублей, или 289 выпусков от 140 эмитентов. Дополнительно можно отметить «Сегежу» (47,7 млрд, 6 выпусков) и «МВ Финанс» (31 млрд рублей, 4 выпуска), которые по большому счету тоже «свалились» в ВДО из инвестгрейда из-за проблем в бизнесе и высокого краткосрочного долга.

Несмотря на рост ставок, объемы размещений ВДО в III и IV кварталах не сильно отставали от пикового II квартала. Эмитентам пришлось проявить изрядную креативность, чтобы продолжать размещать выпуски. Далеко не все компании могут позволить себе кредитоваться по ставкам 16%+, тем более на длительный срок. Если в августе еще удавалось по старой памяти привлекать инвесторов ставками 13-14% за счет активного промо, то в сентябре потребовались уже более оригинальные ходы.

Лестничный (убывающий) купон

В октябре 2023 г. волну дискуссий запустила передача на РБК, посвященная лестничному (убывающему) купону. Эмитенты начали предлагать инвесторам бумаги с фиксированным на весь срок купоном, который постепенно снижался по заранее составленному графику.

Например, по выпуску МаниКап 1Р1 первый купон выплачивается по ставке 21%. С периодичностью в полгода он снижается до 18%, 16% и 15%. В результате эффективная доходность к погашению в момент размещения составляла всего 18,13% против ставки первого купона в 21%. Если инвестор смотрел только на величину купона, то в будущем его мог ждать неприятный сюрприз.

Экспертное сообщество в целом негативно высказалось об этих инструментах. При этом отдельные спикеры, главным образом представители организаторов размещений, осторожно выразили мнение, что эмитенты от инвесторов ничего не скрывают и покупателям следует быть более внимательными при изучении параметров новых выпусков.

Действительно, подобные приемы уже давно практикуются в банковском секторе — ставки по депозитам зачастую меняются по заранее утвержденному графику, маскируя среднюю доходность. Ни регулятора, ни вкладчиков этот факт особо не возмущает. Так что и по облигациям такие практики вполне могут закрепиться, хотя для инвестора подобный инструмент действительно сложен с точки зрения оценки справедливой стоимости и нужно проявлять особую бдительность при принятии решения.

Call-оферты (оферта с call-опционом)

Другой креативный способ — многочисленные call-оферты через короткие промежутки времени. Call-оферта позволяет эмитенту принудительно выкупить весь выпуск у инвесторов по номиналу, если он считает, что долг ему больше не нужен, или он может занять дешевле.

Таким образом, предлагая инвесторам высокий купон сейчас, эмитент оставляет для себя возможность досрочно погасить выпуск и перезанять дешевле в недалеком будущем. Если инвестор не учитывает это, то, рассчитывая зафиксировать высокую ставку — например, на три года, — в итоге может получить короткий инструмент всего на год.

За четыре месяца в сентябре-декабре таких выпусков было размещено больше, чем за предыдущие восемь месяцев. Вот биржевые выпуски с офертой call в 2024 г.

Наконец, эмитенты предлагали инвесторам флоатеры — облигации с плавающей ставкой купона, размер которых привязан к ключевой ставке или близкой к ней ставке RUONIA. По таким облигациям расходы эмитента (доходы инвестора) меняются вслед за ситуацией на рынке. Пока ключевая ставка будет высокая, платежи по флоатерам также будут высокие. Но когда она начнет снижаться, вместе с ней будут снижаться и проценты по флоатеру, что будет в интересах эмитента.

Однако не каждая компания может позволить себе такой риск, ведь есть шанс ошибиться с прогнозом: ставки останутся высокими дольше, чем ожидается, или даже вырастут еще. К тому же флоатеры эмитентов с невысокими рейтингами доступны только квалифицированным инвесторам, что сильно снижает количество потенциальных покупателей выпуска.

А вот для эмитентов высокой рейтинговой категории флоатеры оказались оптимальным решением. Значительная часть новых размещений во втором полугодии приходится именно на эти бумаги.

Благодаря росту ставок на Московской бирже появился полноценный сегмент бумаг с плавающим купоном. В январе 2024 г. он насчитывает 63 ликвидных выпуска, из которых половина доступна неквалифицированным инвесторам. Формулы купонов в основной массе довольно просты и работают с небольшой задержкой, что позволяет действительно быть уверенным в защите капитала от процентного риска.

С чем входим в 2024-й: год высоких ставок

В 2024 г. рынок облигаций входит в хорошей форме. Несмотря на высокие ставки, первичный рынок продолжает функционировать, и даже в сегменте ВДО размещения не останавливаются, хотя и занимают гораздо больше времени.

Участники рынка сходятся во мнении, что 2024 г. станет годом высоких ставок. Но одновременно все ждут, что уже в этом году ЦБ перейдет к снижению, которое может завершиться значениями 7-8% в 2025 г. Это значит, что именно текущий момент может быть оптимальным, чтобы покупать длинные облигации с высокими доходностями. Такие бумаги будут расти в цене по мере снижения ставок.

Насколько этот прогноз окажется верен, еще предстоит оценить, но вероятность того, что ставку выше 16% мы уже не увидим, довольно высока. Что примечательно, в доходностях облигаций с фиксированным купоном эта ставка так и не нашла отражение. Средние и длинные ОФЗ торгуются с доходностями 12-13%, качественные корпораты — в районе 13-15%, второй эшелон — 16-17%, представители ВДО — до 21%.

В основном это связано с убежденностью в том, что уже в следующем году ставки снизятся и даже нынешних цифр мы уже не увидим. Также определенный эффект мог оказать повышенный спрос на ОФЗ со стороны банков, которым они нужны на балансе, чтобы поддерживать достаточность капитала на приемлемом уровне.

Поэтому несмотря на то, что вероятность увидеть ставку выше 16% очень мала, опасность увидеть рост ставок именно по облигациям всё же существует. Так что нельзя сказать, что процентный риск сейчас исключен. Покупателям бондов с фиксированным купоном, особенно длинных, следует помнить об этом и сопоставлять риски снижения цен на горизонте года со своими планами на использование вложенных средств.

О дефолтах уже не говорят. А стоило бы

Несмотря на все тревожные прогнозы, в 2023 г. с дефолтами всё было прекрасно — их почти не было. Всего два прецедента, ТД «Синтеком» и «Голдман групп» с «дочками», в целом были предсказуемы и большого резонанса на рынке не произвели. Общий объем проблемной публичной задолженности в этих кейсах составил 2,1 млрд рублей.

А вот кейсы «М.Видео» и «Сегежи» произвели больший шум. Бумаги компаний с кредитными рейтингами «А» и «А+» (к концу года уже «А» и «BBB» соответственно) отправились в крутое пике на фоне трагического падения финансовых результатов. Обе компании остаются на плаву, но вся надежда сейчас на благосклонность кредиторов и помощь материнских структур.

Краткосрочный долг велик, а проблемы с бизнесом могут иметь затяжной характер. Якорные акционеры пока стараются обойтись без болезненных для инвесторов реструктуризаций и допэмиссий. Но на фоне высоких ставок обходиться только собственными силами может быть всё сложнее.

Высокие ставки опасны не только для «падших ангелов», но и для сегмента ВДО в целом, который в значительной степени представлен малыми и средними предприятиями. Таким эмитентам гораздо сложнее привлекать финансирование, переговорная позиция с кредиторами слабее, а ставки для них — выше. Представители ВДО из рискованных отраслей с крупной долговой нагрузкой сейчас в зоне повышенного риска. Что примечательно, на доходностях их бондов это пока сказывается очень слабо. Особенно в рейтинговой категории B+ и ниже.

Вообще после спокойного 2023 г. говорить о дефолтах стало немодно, но как раз в период высоких ставок проблемы с долговой нагрузкой и ликвидностью часто выходят на поверхность. Инвестору в ВДО в 2024 г. стоит быть особенно разборчивым в выборе бумаг, поскольку доля проблемной эмиссии в этом году может серьезно вырасти. Если исходить из традиционных для мировой практики 5%, то это может быть свыше 5 млрд рублей.

Валютные облигации: ждем долгожданных замещений

Сегмент валютных замещающих облигаций (ЗО) в 2023 г. стал одновременно и гордостью, и разочарованием инвесторов.

Гордость в том, что, покупая в начале года долларовую ЗО по курсу 70 рублей с доходностью 9-10%, можно было осенью продать ее по курсу 100 рублей и еще получить прибыль от переоценки на снижении доходности к 7%. Итого в рублях можно было заработать более 50%.

Разочарование в том, что в количественном отношении рынок ЗО вырос очень слабо. Майский указ президента дал надежду, что до конца 2023 г. рынок может вырасти в разы и пополниться большим количеством новых бумаг от разных эмитентов. Но в реальности рынок ЗО по-прежнему на 70% состоит из бумаг Газпрома, а новых ликвидных выпусков не так много.

В 2024 г. ожидается, что обещанные ранее замещения еврооблигаций всё же состоятся и у инвесторов действительно появится широкий выбор валютных бондов. Правда, перспективы прибыли уже не такие интересные: ставки в районе 7% и курс USD/RUB 90 рублей, который вполне может оказаться стабильным в 2024 г., не дают повода ожидать сверхдоходностей.

При росте USD/RUB с 90 до 100 рублей (+11,1%) доходности долларовых бумаг будут сопоставимы со ставками по ВДО или самыми длинными ОФЗ в сценарии снижения ставок на 1%.

Физлица продолжают захватывать рынок

Тренд на увеличение доли инвесторов-физлиц в 2023 г. оставался актуален и может продолжиться в 2024 г. Это накладывает отпечаток на динамику цен на облигации и особенности спроса на долговом рынке.

По итогам 2023 г. количество физлиц, имеющих брокерский счет на Московской бирже, выросло на 6,7 млн (+29%) до 29,7 млн счетов. Из них 3 млн (10,1%) регулярно совершали сделки на фондовом рынке. Совокупное количество счетов выросло до 52,4 млн (+36,5%). Количество ИИС выросло до 5,8 млн счетов (+12,6%).

Обороты торгов облигациями в 2023 г. последовательно росли вместе с долей розницы. В декабре она составила 32% против 26,3% годом ранее. В абсолютном выражении объемы торгов облигациями со стороны «физиков» вплотную подходят к 900 млрд рублей в месяц.

Если в целом по долговому рынку «физики» формируют только треть оборотов, то в сегменте высокодоходных бумаг их доля стремится к 100%. Институционалы не жалуют этот сегмент в силу относительно низкой ликвидности выпусков. По данным Investfunds.ru, из 130-ти фондов, инвестирующих в облигации, всего пять фондов специализируются на рынке ВДО.

При этом беглый обзор активов этих фондов показал, что в реальности в ВДО инвестируют всего четыре фонда. Общая сумма СЧА едва достигает 1,7 млрд рублей, в то время как объем рынка ВДО на конец 2023 г. оценивается в 104 млрд рублей. Перфоманс фондов по итогам года не впечатляет и составляет от 5 до 9%.

Розница, напротив, предпочитает активы «погорячее». Частных инвесторов не особо прельщает доходность по бондам из Первого и Второго эшелона на уровне «ОФЗ плюс 2-3%», а вот двузначные ставки по ВДО выглядят уже интересно. Ликвидность здесь не столь критична в силу небольшого среднего размера портфеля, так что даже в выпусках объемом несколько сотен миллионов рублей рознице есть где развернуться.

Высокая доля розницы накладывает отпечаток на характер торгов. Несмотря на то, что рынок ВДО уже стал довольно зрелым, по-прежнему здесь много неэффективностей. На макросигналы рынок реагирует с задержкой, эмитенты с более низкими рейтингами могут давать доходность ниже, чем с более высокими.

Частично объясняет ситуацию в среднем низкий уровень финансовой грамотности розницы — нормальная ситуация для бурно растущего сегмента. Это позволяет эмитентам проводить размещения на комфортных для себя условиях, в том числе используя специфические трюки в виде лестничных купонов, полугодовых call-оферт, сложных графиков амортизаций и даже просто предлагая консервативные ставки, но компенсируя это высокой промо-активностью.

Основные выводы

На фоне роста процентных ставок рынок облигаций стал привлекателен для инвесторов. В январе 2024 г. обычные ОФЗ сулят доходность больше, чем большинство дивидендных акций.

Первичный рынок активен, несмотря на высокую стоимость заимствований. Объемы размещений бьют рекорды как по корпоративному сегменту в целом, так и по ВДО.

Этому способствовало распространение нового класса бумаг — флоатеров, облигаций с плавающим купоном. Высококачественные заемщики во втором полугодии 2023 г. предпочитали размещать именно их, в то время как компании МСБ экспериментировали с убывающим купоном, короткими call-офертами и графиком амортизаций.

Количество дефолтов в 2023 г. оказалось намного ниже более ранних прогнозов. В 2024 г. риски возрастают, особенно для компаний из рискованных отраслей с высоким краткосрочным долгом. И речь не только об эмитентах ВДО.

Валютные бонды были одним из самых доходных активов среди облигаций в 2023 г. Но объемы рынка выросли скромно. Новые размещения ожидаются в 2024 г.

Влияние инвесторов-физлиц продолжает расти. Доля на торгах облигациями — 32%, на торгах акциями — 80%. В абсолютном выражении обороты «физиков» по облигациям достигают 900 млрд рублей в месяц.

По совокупности факторов очевидно, что рынок облигаций в 2023 г. стал более живым, разнообразным и интересным как с точки зрения инвесторов, так и с точки зрения эмитентов. Параллельно с эффективным, но низкодоходным рынком институционалов бурно развивается активный и волатильный сегмент, который несет в себе много интересных возможностей и еще может удивить в 2024 г.

Птицефабрики — редкие гости на облигационном рынке, поэтому аналитики Boomin не смогли пройти мимо регистрации пятилетнего выпуска АО «ЕнисейАгроСоюз» и провели экспресс-анализ деятельности эмитента.

О компании

«Енисейский бройлер» (АО «ЕнисейАгроСоюз») — крупнейшая бройлерная птицефабрика в Красноярском крае. Производит продукцию из мяса птицы под торговой маркой «Енисейский бройлер». Численность персонала компании на конец 2022 г. составляла 234 человека.

100% доли в уставном капитале принадлежит Попковой Татьяне Станиславовне.

Предприятие имеет замкнутый цикл производства:

• выращивание зерна

• производство комбикормов

• выращивание птицы

• переработка и реализация мясной продукции

В середине ноябре АКРА присвоило эмитенту кредитный рейтинг BB(RU) со стабильным прогнозом, отметив у компании низкую долю продукции с высокой добавленной стоимостью и низкую продуктовую диверсификацию.

20 декабря 2023 г. компания зарегистрировала пятилетний выпуск объемом 400 млн рублей на Московской бирже. Размещение облигаций начнется 6 февраля. Ставка купона рассчитывается по формуле: ставка ЦБ + 4,00%. По выпуску раз в полгода предусмотрен call-опцион с 5-го по 19-й купонный период.

Рыночные риски

Во второй половине 2023 г. одной из самых обсуждаемых тем стал рост цен на мясо курицы и яйца.

Санкционные ограничения западных стран и другие факторы после начала СВО в 2022 г. привели к тому, что существенно снизились поставки производственного материала для птицефабрик. С трудностями импорта инкубационных яиц российские компании столкнулись еще во второй половине 2022 г., когда ввоз яиц в страну сократился на 34% (до 400 млн штук), а в январе-октябре 2023 г. импорт снизился еще на 28%, до 228,3 млн шт. Причиной стали новые ограничения Россельхознадзора на ввоз из ряда стран ЕС, которые впоследствии отразились на сокращении предложения и, соответственно, проявились в росте цен на мясо и яйца.

На сокращение предложения мяса птицы и яиц также повлияла нехватка зарубежных вакцин, поставки которых снизились. Рост заболеваемости и смертности птиц негативно сказался на количестве и качестве поголовья. По данным Росстата, производство куриного мяса во второй половине 2023 г. упало на 0,9–3,5% в сравнении с АППГ, а выпуск яиц снизился на 1,1%.

Финансовые риски

Высокая рентабельность «ЕнисейАгроСоюза» впечатляет, учитывая то, что генеральный директор «Росптицесоюза» Елена Степанова на конференции «Агротренды России 2023-2024» отметила низкую рентабельность птицефабрик в последние годы (5-7%, в лучшем случае — 10%). Но всё ли так хорошо у эмитента? Аналитики Boomin заглянули в отчетность компании и нашли факты, которые вызвали обеспокоенность.

Строка, в тыс. руб.

31.12.2020

31.12.2021

31.12.2022

30.09.2023

30.09.2022

30.09.2023

∆, %

Валюта баланса

1 253 333

1 347 264

2 038 249

2 675 328

2 675 328

Основные средства

419 329

552 672

1 378 951

1 565 780

1 565 780

Собсвтенный капитал

398 449

488 719

1 234 232

1 454 278

1 454 278

Запасы

394 369

340 808

273 864

166 326

166 326

Дебиторская задолженность

216 430

386 794

244 645

697 476

697 476

Кредиторская задолженность

300 997

360 840

291 953

409 200

409 200

Финансовый долг

217 643

471 879

398 294

674 014

674 014

Долгосрочные займы и кредиты

217 643

466 618

398 294

574 937

574 937

Краткосрочные займы и кредиты

5 261

99 077

99 077

Выручка

1 404 600

1 588 107

2 091 230

1 855 950

1 499 890

1 855 950

24%

Валовая прибыль

122 533

136 895

354 171

447 014

144 743

447 014

209%

Операционная прибыль

121 718

117 293

315 656

384 767

126 922

384 767

203%

Чистая прибыль

120 520

100 982

268 462

238 278

78 530

238 278

203%

EBITDA

121 718

117 293

300 693

477 400

477 400

Рейтинговое агентство в своем заключении отмечает очень высокую рентабельность по FFO до чистых процентных платежей и налогов в 2023 г. — 24%. За девять месяцев 2023 г. показатель достиг уровня 445,4 млн рублей. Напомним, что FFO рассчитывается вычитанием из операционного денежного потока (CFO) изменений оборотного капитала. Проделав нехитрый расчет с вычетом из FFO чистой прибыли в размере 238,3 млн рублей, можно определить размер амортизации — 207,1 млн рублей. Амортизацию отложим на потом, она еще пригодится.

Далее аналитики АКРА отмечают отрицательное значение рентабельности по FCF, но не указывают конкретные значения и причины. FCF, или свободный денежный поток, не является стандартизированным бухгалтерским показателем, поэтому напомним, как он рассчитывается. Для расчета показателя необходимо из операционного денежного потока (CFO) вычесть капитальные расходы и дивиденды, выплаченные акционерам. Отрицательное значение FCF указывает на две возможные проблемы компании:

— снижение операционного денежного потока, вследствие чего компании не хватает средств на покрытие текущих капитальных затрат;

— существенное увеличение расходов, относящихся к CAPEX.

Аналитики Boomin отмечают рост дебиторской задолженности компании за девять месяцев на 185% в сравнении с итоговым значением за 2022 г. Увеличение оборачиваемости «дебиторки» с 43 до 70 дней снижает периодичность поступления выручки, что может приводить к кассовым разрывам.

Помимо снижения CFO у компании есть и другие факторы, которые отражаются на низком FCF. И здесь стоит вернуться к ранее упомянутой амортизации. Как отмечает АКРА, компания активно наращивает инвестиции в развитие бизнеса, следствием которых является рост основных средств (ОС). Так, в 2022 г. показатель ОС увеличился в 2,5 раза год к году, а за девять месяцев 2023 г. прирост составил еще 13,5%. Увеличение ОС напрямую сказывается на росте капитальных затрат, что еще больше снижает показатель FCF.

Основные выводы

Аналитики Boomin отмечают два фактора, которые негативно сказываются на показателе FCF, — снижение операционного денежного потока за счет увеличения сроков оборачиваемости и увеличение капитальных затрат при инвестициях в развитие бизнеса. Это в очередной раз демонстрирует, что мы столкнулись с примером, когда высокий показатель EBITDA (расчет примерно сопоставим с FFO) не репрезентативен и требуется более глубокое погружение для понимания реальных рисков, которые определенно присутствуют.

По мнению аналитиков Boomin, заявленные планы компании (приводимые в заключении рейтингового агентства) по гашению 70% долга в ближайшие два года вряд ли будут осуществлены. С большой долей вероятности займы будут рефинансированы более дорогими кредитами и, учитывая узкие места по денежному потоку, о которых шла речь выше, это и есть ключевой риск компании.

Привлеченные средства компания направит на покупку портфелей задолженности.

Сервис по возврату просроченной задолженности ID Collect (входит в финтех-группу IDF Eurasia) подписал соглашение с Совкомбанком об открытии кредитной линии на 1 млрд рублей сроком на три с половиной года.

Как рассказал Boomin генеральный директор ПКО «АйДи Коллект» Александр Васильев, привлеченные в Совкомбанке средства будут направлены на покупку портфелей задолженности для последующего управления и взыскания. По предварительным данным, в 2023 г. активные покупки позволили компании нарастить объем портфеля под управлением на 69%, до 147 млрд рублей. По состоянию на 1 января 2024 г., совокупные прогнозные сборы по текущему портфелю составили 31 млрд рублей.

«В 2023 г. нам удалось почти вдвое увеличить долю долгосрочных пассивов в структуре долга, с 35% до 63%. В этом году рассчитываем продолжить работу по диверсификации источников фондирования в пользу долгосрочных кредитных ресурсов — это позволит нам развиваться еще более эффективно», — отметил глава компании.

С 2020 по 2023 гг. общий объем кредитных линий, предоставленных ID Collect крупными российскими банками, по данным компании, составил порядка 5 млрд рублей.

Справка

ID Collect – один из крупнейших игроков российского рынка цессии. По предварительным данным, в 2023 г. доля компании по покупкам составила 24,5% (+9 п.п. к 2022 г.).

Динамичный рост бизнеса в компании связывают с потребностью российской промышленности в масштабной модернизации — замене технологических линий западного производства на аналоги из дружественных стран. Особенно велик спрос в стране на металло-, деревообрабатывающее и медицинское оборудование.

Как рассказал Boomin генеральный директор компании «Директ Лизинг» Виктор Бочков, по итогам 2024 г. организация планирует увеличить лизинговый портфель примерно на 15%, до 4,1 млрд рублей. В качестве драйвера роста компания видит увеличившийся в стране спрос на лизинг оборудования из дружественных стран, прежде всего в сегментах металло-, деревообрабатывающего и медицинского оборудования. Гибкая диверсификация портфеля, которую осуществляет «Директ Лизинг», предполагает постепенное наращивание доли промышленного оборудования.

«Перед предпринимателями стоит нелегкий выбор: параллельный импорт, переход на азиатское или отечественное оборудование, покупка б/у техники. Каждый из вариантов имеет свои преимущества и недостатки: параллельный импорт — дороже и сложнее в доставке, замена на азиатские аналоги требует значительных финансовых вложений, а покупка б/у станков сопряжена с рисками неисправности, — говорит Виктор Бочков. — Мы же предоставляем компаниям возможность приобрести оборудование без значительных начальных вложений».

По данным экспертов, перед многими отечественными предпринимателями сейчас стоит вопрос о полной замене существующих технологических линий западного производства, а значит затраты бизнеса на модернизацию увеличатся в разы. Лизинговые же схемы позволят промышленникам из разных сфер снизить расходы на оборудование в переходный период.

К концу 2023 г. лизинговый портфель «Директ Лизинга» достиг 3,6 млрд рублей, из которых 1,35 млрд рублей — сделки по оборудованию. В прошлом году компания работала по 897 действующим, а также заключила 380 новых договоров лизинга (+31,5% к 2022 г.) на общую сумму 6 млрд рублей (+53,3%).

Ассоциации владельцев облигаций удалось добиться того, что брокер в соответствии с законом будет перечислять доход по облигациям и акциям, в том числе, и на банковские счета.

«Брокер ВТБ в I квартале предоставит клиентам возможность получать выплаты доходов по российским облигациям на банковские счета. Это касается ценных бумаг, приобретенных на брокерский счет и ИИС, и позволит инвесторам выводить или реинвестировать полученные средства без ограничений», — сообщил телеграм-канал «ВТБ Мои Инвестиции». Таким образом, была поставлена точка в конфликте между ВТБ и частными инвесторами.

Как ранее писал Boomin, в начале января 2024 г. владельцы облигаций, находящихся на брокерском и депозитарном обслуживании в Банке ВТБ, не получили купонные доходы по облигациям на свои банковские счета. Ситуацию банк объяснил принятием нового внутреннего регламента в ответ на изменения требований Налогового кодекса, по которым с 1 января выплаты начисляются на брокерский счет или ИИС. В ответ сотни инвесторов обратились в Ассоциацию владельцев облигаций (АВО), которая и взяла на себя отстаивание их законных прав и имущественных интересов в конфликте с ВТБ. АВО, в частности, обратилось за разъяснением ситуации в Банк России. По оценке ассоциации, действия ВТБ противоречат п. 1 ст. 8.7. федерального закона «О рынке ценных бумаг».

После этого представители Ассоциации начали процесс разрешения конфликтной ситуации в досудебном порядке и добились успеха.

«Решение [ВТБ] мы только приветствуем, хоть оно и несколько запоздало», — прокомментировали в АВО.

Брокер обязуется самостоятельно учесть затраты клиента по оплате накопленного купонного дохода, поэтому никаких дополнительных действий инвесторам совершать не потребуется, заверили в ВТБ. Также брокер рассчитает и удержит налог с купонных доходов, что избавит клиента от необходимости уплачивать налог самостоятельно.

В рамках онлайн-встречи с инвесторами представители ID Collect (входит в группу компаний IDF Euraisa) расскажут о результатах работы эмитента в 2023 г., а также о новом облигационном выпуске, размещение которого стартовало в декабре 2023 г.

Напомним, что 7 декабря 2023 г. эмитент начал размещение шестого биржевого выпуска трехлетних облигаций с рекордным объемом 2,5 млрд рублей, которое продолжается в настоящее время. Ставка купона установлена на уровне 18% годовых (YTM 19,5 на 18 января) и зафиксирована на весь срок обращения бумаг с ежемесячной выплатой купона. Впервые в истории компании выпуск доступен для участия неквалифицированным инвесторам.

Прямой эфир с генеральным директором компании Александром Васильевым и IR-директором IDF Eurasia Антоном Храпыкиным состоится во вторник, 23 января, в 12:30 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Во время онлайн-встречи все желающие смогут задать вопросы представителям компании-эмитента. Для участия в мероприятии регистрация не требуется, чтобы присоединиться к трансляции достаточно перейти по ссылке.

Вы также можете уже сейчас направить свои вопросы эмитенту на почту редакции: news@boomin.ru

, модератор озвучит их в ходе встречи. Для тех, кто не сможет посмотреть онлайн-трансляцию, мы подготовим и разместим запись эфира.

Справка:

Сервис по возврату просроченной задолженностиID Collect (ООО ПКО «АйДи Коллект») работает на рынке взыскания с 2017 г. За 2023 г. компания вошла в топ-5 эмитентов ВДО по объему размещений совокупным номинальным объемом 4,8 млрд рублей. Доля компании по покупкам на рынке цессии за 9 месяцев 2023 г. составила 22,8%, по данным электронных торговых площадок и прямых продаж. Портфель под управлением превысил 118 млрд рублей. В августе кредитный рейтинг компании был повышен «Экспертом РА» до уровня BB+.

Компания заключила договор о сотрудничестве еще с одним турецким партнером на экспорт чечевицы. Первая партия общей стоимостью 7 млн рублей уже отправлены заказчику.

В декабре 2023 г. «Группа «Продовольствие» подписала контракт на поставку чечевицы новому клиенту в Турции. Первые три контейнера чечевицы, произведенной на промышленной площадке эмитента в с. Михайловское Алтайского края, на 7 млн рублей уже отгружены.

«В текущем году мы продолжим расширять сотрудничество с турецкими контрагентами. В зависимости от объема урожая планируем поставить до 3-4 тыс. тонн чечевицы», — прокомментировал Boomin директор «Группы «Продовольствие» Дементий Глухов.

Напомним, что «Группа «Продовольствие» ведет торговлю с турецкими компаниями с 2019 г., поставляя в страну гречневую крупу (пропаренную и зеленую). По итогам 2023 г. алтайская компания суммарно поставила заказчикам из Турции свыше 460 тонн гречки.

«Группа «Продовольствие» активно расширяет присутствие на зарубежных рынках. Только за последний месяц эмитент существенно нарастил экспорт за счет поставок сахара в Монголию и чечевицы в Индию.

Справка

«Группа Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по трем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

В декабре 2023 г. ООО «Группа «Продовольствие» продолжила расширять географию поставок сахара, зерновых и масличных культур. В начале месяца алтайский зернотрейдер поставил в Монголию первую партию сахара (пять вагонов) на общую сумму 25 млн рублей. В компании считают это направление перспективным и продолжат его развивать.

В конце 2023 г. «Группа «Продовольствие» вышла и на рынок Индии. В эту страну компания поставила пилотную партию (540 тонн) чечевицы собственного производства на 55 млн рублей. В течение 2024 г. зернотрейдер планирует поставить в Индию до 5 тыс. тонн чечевицы.

В декабре 2023 г. «Группа «Продовольствие» традиционно приняла участие в торгах по закупу зерна 3 класса в государственный интервенционный фонд с поставкой зерна на Ачинский элеватор (Красноярский край). Всего на хранение компании из федерального интервенционного фонда поступит 60 тыс. зерна.

Еще одним важным декабрьским событием стала подача компанией в Арбитражный суд Красноярского края заявления о признании банкротом ООО «ОбъединениеАгроЭлита» (входит в УК «Голдман Групп») из-за долга в 4,2 млн рублей. Также эмитент вступил в дело о банкротстве другой «дочки» Goldman Group — ООО «АгроЭлита» — из-за долга в размере 55,2 млн рублей.

Итоги торгов

«Группа «Продовольствие» продолжает размещать трехлетние облигации серии 001P-03. Объем выпуска — 300 млн рублей — выкуплен на 51% (152,4 млн рублей). Доходность погашения по выпуску выросла до 18,3%, поскольку с декабря инвесторы могут получить дополнительное вознаграждение в виде кешбэка в размере 2% через систему Boomerang.

На вторичном рынке месячный объем торгов по выпуску серии 001P-03 оказался максимальным среди всех бумаг эмитента — 27 млн рублей. Доходность бумаг по итогам 2023 г. также оказалась самой высокой. Средний показатель доходности за декабрь составил 17,8% годовых. 29 декабря торги были закрыты на отметке 100,7% от номинала.

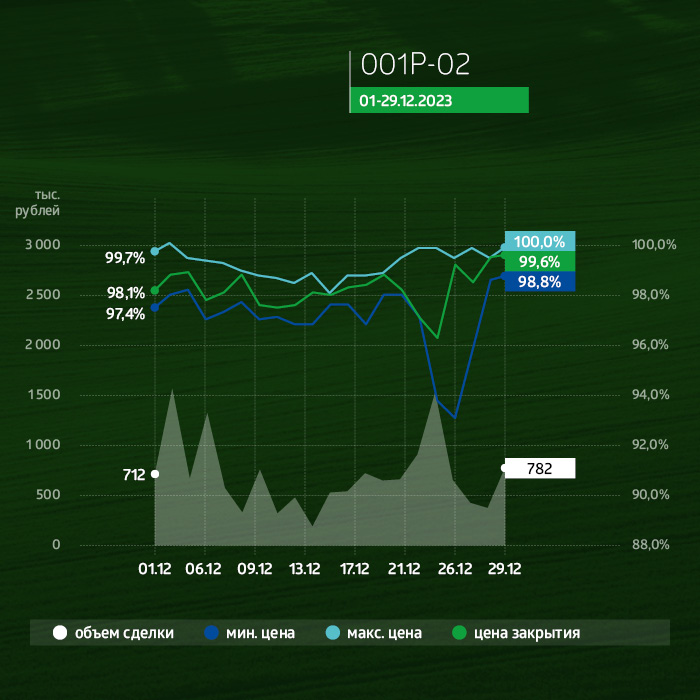

По облигациям серии 001P-02 объем торгов за декабрь составил почти 15 млн рублей. За месяц котировки бумаг поднялись с 98,1% до 99,6% от номинала. Средняя доходность составила 16,3%, что на 1,1% выше показателя за предыдущий месяц.

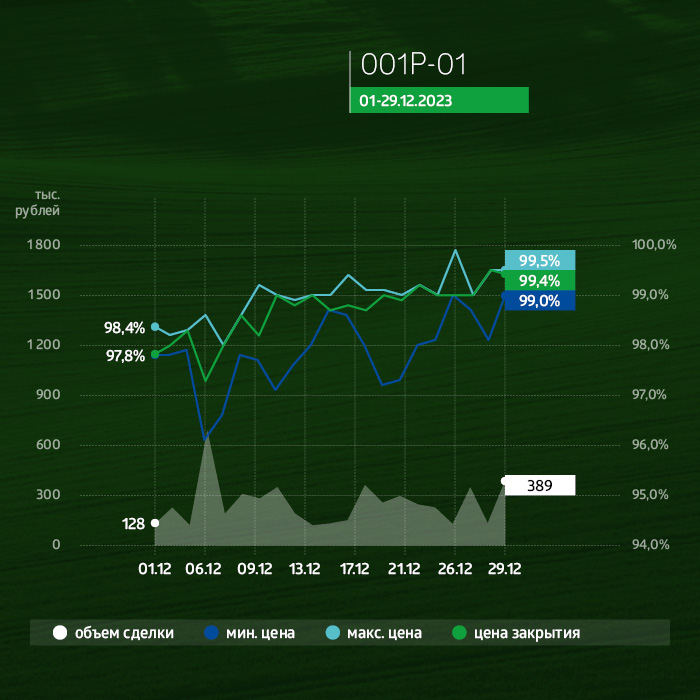

В декабре месячный объем торгов по выпуску серии 001P-01 составил 5,3 млн рублей, что на 23% ниже объемов предыдущего месяца. Цена облигаций за месяц выросла с 97,8% до 99,4% от номинала. 9 января прошла выплата 32-го купона по ставке 12% годовых. До погашения выпуска (8 мая 2024 г.) осталось четыре выплаты.

Купонные выплаты

Купонные выплаты по выпуску серии 001P-01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 986 тыс. рублей (31-й купон), по одной бумаге — 9,86 рублей.

Купонные выплаты по выпуску серии 001P-02 начислены из расчета 15% годовых. Общая сумма выплат по выпуску составила 2 млн 96 тыс. 100 рублей (13-й купон), по одной бумаге — 12,33 рублей.

Купонные выплаты по выпуску серии 001P-03 начислены из расчета 16% годовых. Общая сумма выплат по выпуску составила 1 млн 870 тыс. 390 рублей (3-й купон), по одной бумаге — 13,15 рублей.

Таким образом, общая сумма выплат по трем выпускам составила 4 млн 952 тыс. 490 рублей.

В обращении находится три выпуска биржевых облигаций «Группы «Продовольствие» на общую сумму 422,3 млн рублей. Выпуск серии 001P-03 продолжает размещаться.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об итогах торгов на вторичном рынке по двум биржевым выпускам облигаций эмитента, а также выплате купонов в прошедшем месяце — в обзоре Boomin.

Итоги торгов

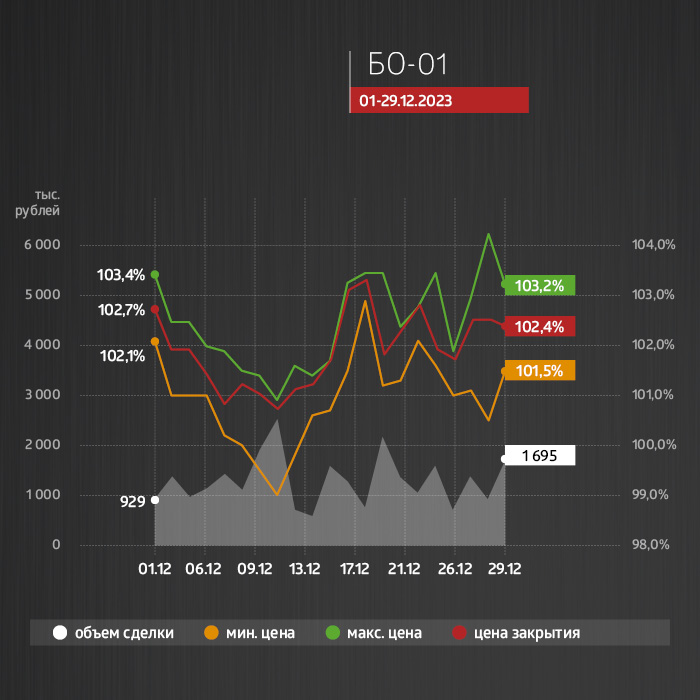

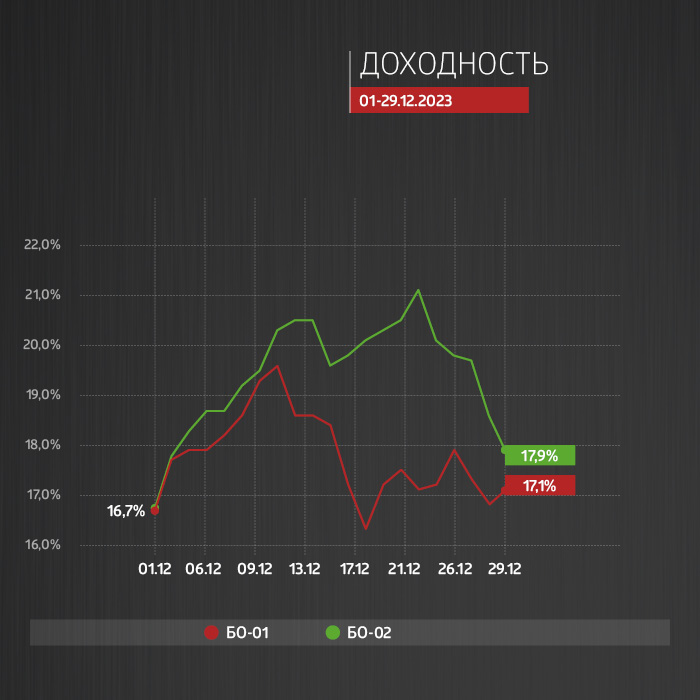

За декабрь объем торгов по выпуску ООО «Мосрегионлифт» серии БО-01 составил 27 млн рублей, что на 47% выше результата ноября. Среднедневная ликвидность — 1,3 млн рублей. Показатель средней доходности выпуска за месяц поднялся с 15,1% до 17,8%. Котировки бумаги по итогам декабря оставались выше номинала, месяц был закрыт на уровне 101,5%.

Объем торгов по выпуску эмитента серии БО-02 за декабрь вырос с 17,3 до 24,6 млн рублей (+43%). Среднедневная ликвидность составила 1,2 млн рублей. Цена закрытия торгов за месяц не опускалась ниже 98% от номинала. Показатель средней доходности по выпуску за месяц увеличился с 16 до 19,4%.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01 объемом 200 млн рублей начисляются из расчета 18% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 958 тыс. рублей (11-й купон), по одной облигации — 14,79 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 17-36-го купонов будет погашено по 5% от номинала.

Купонные выплаты по выпуску серии БО-02 объемом 200 млн рублей начисляются из расчета 15,25% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 506 тыс. рублей (6-й купон), по одной облигации — 12,53 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 29-48-го купонов будет погашено по 5% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по двум биржевым выпускам составила 5 млн 464 тыс. рублей.

В обращении находится два выпуска биржевых облигаций «Мосрегионлифта» на общую сумму 400 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

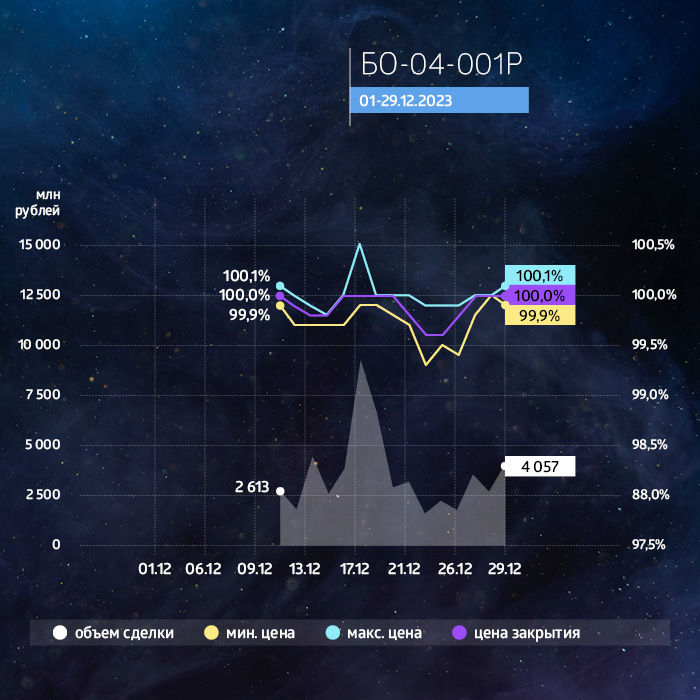

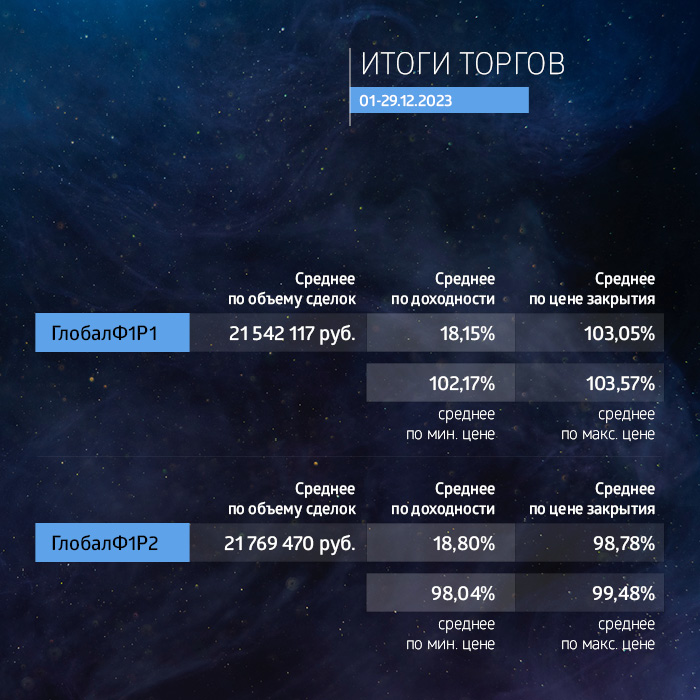

11 декабря началось размещение четырехлетнего выпуска облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-04-001P объемом 150 млн рублей. Объем выкупа бумаг за декабрь составил почти 106 млн рублей (70,6% от общего объема выпуска). Ставка ежемесячного купона по выпуску рассчитывается по формуле: срочная версия процентной ставки RUONIA на месяц плюс премия 6% годовых. Предусмотрена амортизация.

По итогам декабря совокупная денежная выручка компании достигла рекордных 190,8 млн рублей. Это лучший показатель за всю историю работы, начиная с 2015 г. Для сравнения, в ноябре этот показатель составил 142,5 млн рублей. Как пояснил управляющий партнер Global Factoring Network Алексей Примаченко, рост выручки компании связан как с увеличением портфеля в III-IV кварталах 2023 г., так и с фактором сезонности платежей.

Еще одним важным декабрьским событием для компании стал запуск активной работы по восьми новым клиентам в рамках проекта по синдицированному факторингу, который с лета 2023 г. организация развивает в партнерстве с цифровым банком «Точка». Совокупный стартовый лимит по этим клиентам — 87,2 млн рублей. «Такая высокая скорость запуска — результат слаженной эффективной работы двух команд — Global Factoring Network и банка «Точка» — в рамках проекта, уровень интеграции и автоматизации по которому с каждым месяцем только улучшается», — отметил Алексей Примаченко.

Итоги торгов

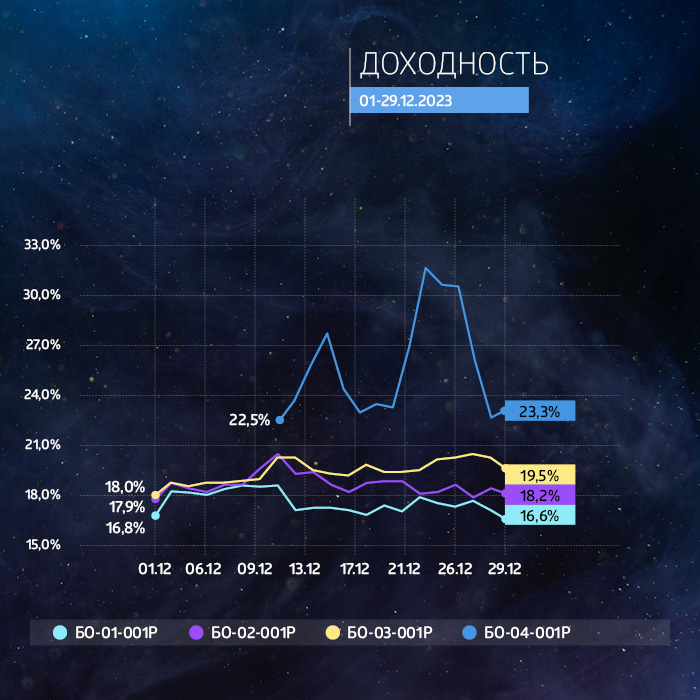

На вторичном рынке среднедневная ликвидность по свежему выпуску (БО-04-001P) компании «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» за декабрь составила 3,5 млн рублей. Максимальный объем торгов — 9,2 млн рублей — был зафиксирован 18 декабря. Средняя доходность за месяц составила 25,8% годовых. Это максимальное значение среди всех выпусков эмитента.

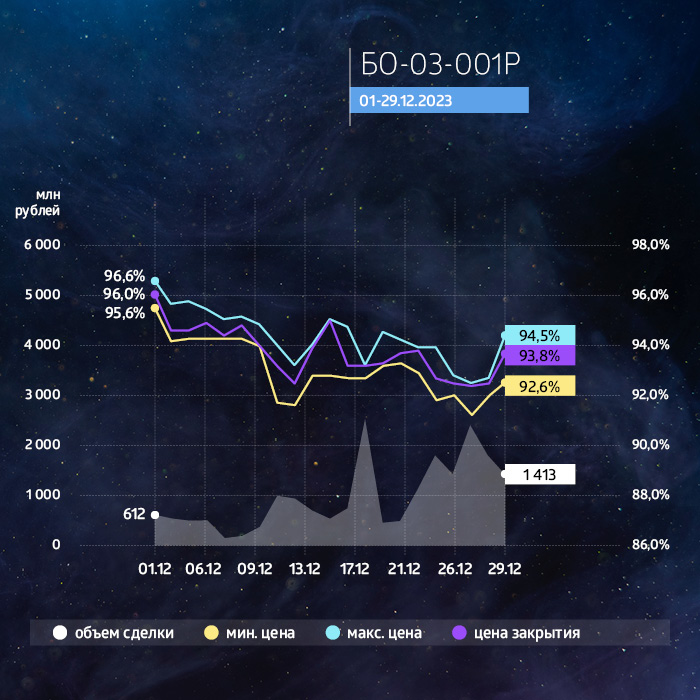

Месячный объем торгов по выпуску серии БО-01-001 составил 21,5 млн рублей, что на 63% больше, чем в ноябре. В течение месяца котировки бумаг опускали до 101,2% от номинала, однако по итогам декабря цена вернулась к 104,2%. Средняя доходность выпуска за месяц составила 18,15%.

26 декабря по выпуску началась равномерная четырехпроцентная амортизация тела долга, которая продлится вплоть до погашения 35-го купона (16 октября 2025 г).

За декабрь средняя доходность выпуска серии БО-02-001 выросла с 17,2% до 18,8% годовых. Месячный объем торгов достиг отметки 21,8 млн рублей, что на 3,7 млн больше показателя ноября. По итогам торгов 29 декабря цена выпуска составила 99,8% от номинала.

Показатель средней доходности четырехлетних облигаций серии БО-03-001 в декабре вырос с 17,4% до 19,4% годовых. Объем торгов за месяц увеличился на 62%, с 12,5 до 20,2 млн рублей. Средняя цена закрытия торгов за месяц составила 93,8% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 644 тыс. рублей (13-й купон), по одной облигации — 16,44 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (9-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (5-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 24-48-го купонов будет погашено по 4% от номинала.

Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 9 млн 496 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 518,3 млн рублей. Выпуск серии 001P-04 находится в процессе размещения.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)