Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

— Как вы пришли в коллекторский бизнес? Может быть, ранее работали в банках или в отделах по взысканию?

— Я пришел из риск-менеджмента. Коллекторский бизнес — это как одна из частей управления рисками. Уже, так скажем, непосредственная деятельность по минимизации последствий реализовавшегося риска.

— В каком банке работали, если не секрет?

— В разных, начиная с «МДМ Банка», заканчивая «Экспобанком».

— Присутствует ли профессиональная деформация?

— Я не наблюдаю. По крайне мере, люди, которые со мной общаются, мне об этом не говорят. Делаю вывод, что, наверное, ее у меня нет.

— В одном из наших разговоров, комментируя новость роботов-коллекторов, которых используют банки для работы с просроченной задолженностью, вы упомянули, что коллектор в своей работе должен быть психологом. Почему?

— Вы наверняка слышали о различных курсах, на которых учат методикам продаж. Вся суть сводится к тому, что необходимо выявить потребность человека либо его к ней «привести». Задача коллектора практически аналогична — он приводит человека к понимаю необходимости решения своей долговой проблемы. Возможно, что действия, которые должен будет предпринять должник для решения этой проблемы, выведут его из зоны комфорта. Например, нужно будет устроиться на менее престижную, по его мнению, работу или занять деньги.

— Как сегодня компания оценивает состояние рынка взыскания в целом? Какие вы наблюдаете положительные и отрицательные тенденции, риски, возможности для роста?

— Вопрос в текущей ситуации очень многогранный. Разные компании оценивают ситуацию на рынке по-разному. Кто-то торопится покупать кредитные портфели сейчас. Кто-то, наоборот, придерживает ликвидность, ожидая некоего снижения цены и увеличения объемов продаж, как «Форвард». Сложно однозначно сказать, как будет развиваться рынок взыскания. На это влияет много факторов — внешние, внутренние, в том числе законодательство. В данной конкретной точке ситуация неопределенная. Поэтому стратегии компаний кардинально отличаются.

Если говорить о тех обязательствах, которые у нас в работе, то мы наблюдаем отложенный эффект по снижению сборов. У кого-то проблемы с платежеспособностью возникли сразу — в феврале, в марте. Мы же заметили изменения только в июне. Компания следит за ситуацией. Период восстановления будет небыстрым. Кроме того, прогнозируют вторую волну пандемии, что может повлечь за собой введение новых ограничений. С точки зрения роста объема рынка просроченных долгов, по итогам всех этих кризисных явлений показатель увеличится. Объем задолженности, который банк будет готов продавать, также увеличится. Больше денег у людей в кризис не становится, и объем просрочки в банковской системе, в МФО, в ЖКХ будет расти.

— Даже с учетом ужесточения банками и МФО требований к заемщикам?

— Да, требования ужесточили, но есть уже выданные займы.

— Вы говорили про законодательный риск. Есть ли в нашей стране четко сформированная законодательная база, которая регламентирует деятельность коллекторских агентств? Насколько мы поняли, она находится на этапах формирования.

— Здесь я склонен с вами не согласиться. Несколько лет назад для того, чтобы обеспечить некое единообразие законодательной базы в данной сфере, был принят профильный закон 230-ФЗ, в котором были сформулированы ключевые требования к компаниям, а также некие нормы по работе с должниками. Кроме того, был регламентирован порядок взаимодействия с физическими лицами. Если ранее должнику можно было звонить, условно, 50 раз в день, то сейчас количество звонков определено законом. Также существует надзорный орган, в который может обратиться должник — это служба судебных приставов.

— Много в вашей практике случаев, когда лица объявляют себя банкротами?

— Если говорить в процентном соотношении от портфеля, то это небольшая доля. Мы все-таки работаем с несколько другим сегментом должников. Кроме того, стоимость такой процедуры для физического лица составляет от 100 до 150 тыс. рублей, не каждый готов пойти и объявить себя банкротом.

— Если обобщить, то коллекторское агентство использует два способа взаимодействия с должником — колл-центр и выездные взыскания. Насколько каждый из них себя оправдывает?

— Хороший вопрос. Колл-центр — самый дешевый способ донести до должника информацию, установить контакт. Что касается выездов. В рамках классического коллекторства существовало подразделение, в котором работали телефонистки и подразделение, которое стояло у истоков розничного кредитования. Сначала ими являлись сотрудники службы безопасности. Они выезжали к должникам. Когда маржинальность рынка стала падать, наиболее дорогостоящие методы стали применяться более точечно. Скорректировав вероятность взыскания долга, вы сможете определить рациональность выезда сотрудника, для которого необходимы транспорт, оборудование для записи разговора и так далее. Это затраты. В нашем понимании, на больших сроках просрочки выезжать имеет смысл лишь к тем должникам, по которым уже есть судебные решения. Также нужно понимать, что вероятность застать должника по указанному адресу крайне мала. Думаю, что эффективность выезда в будущем останется минимальной или вообще сойдет на нет. Когда-нибудь настанет светлое будущее, когда электронное делопроизводство дойдет до совершенства и документы из суда можно будет получать в электронной форме. И это убьет «харды». Пока они применяются. Мы их используем в исключительных случаях. И также без выезда не обойтись, если выявлено залоговое имущество.

— В колл-центре работает огромное количество человек, вы говорили о 5 тысячах сотрудников. Насколько большой штат тех, кто занимается оценкой планируемых к покупке портфелей?

— У нас большой штат сотрудников. А над оценкой трудятся около пяти человек.

— Это люди с опытом работы, аналогичным вашему?

— Да, в том числе.

— Насколько отличается себестоимость взыскания через колл-центр и выездного взыскания?

— От случая к случаю величина себестоимости будет сильно отличаться. В среднем, себестоимость выездного взыскания выше в 3-4 раза, чем работа с должником через колл-центр.

— Должники могут получить некий дисконт от коллектора. Есть ли границы у данного показателя — минимум и максимум?

— Были на рынке случаи, что дисконтировали и 70%.

— В каком диапазоне может предоставить дисконт «Форвард»?

— Мы стараемся проявлять гибкость. У нас есть разные условия. Например, мы предлагаем должнику определенный график погашения. Если должник выполнит обязательства по выплате долга в течение двух лет, то получит «скидку». Вообще, мы дисконтируем от 30 до 50% суммы долга.

— Как оформляется график погашения долга, инициируемый коллекторским агентством? Он связан с уже существующим кредитным договором?

— Конечно. Мы составляем и подписываем с должником дополнительное соглашение к договору, в котором указывается график погашения.

— В случае нарушения графика предусмотрены какие-либо санкции?

— Если мы понимаем, что должник уже не восстановится в графике, то подаем в суд.

— Что можете сказать про стратегию «Форвард» на ближайшие 5-10 лет, чем поделитесь?

— В текущих условиях мы не разрабатываем стратегию на столь длительный срок. В этом году мы уже вносили корректировки в планы в связи с пандемией. Тут сложно говорить о 10 годах. В целом наша стратегия заключается в избирательности — мы не покупаем все подряд. «Пылесосить рынок» — не задача «Форвард». Мы покупаем те портфели, которые понятны и смогут обеспечить стабильный уровень собираемости.

Изначально, когда компания только создавалась, задача заключалась в том, чтобы обеспечить инвесторам ту доходность, которую они хотели получить. Ее мы и продолжаем выполнять. В прошлом году было проведено довольно мало сделок по покупке новых портфелей. Но при этом в конце 2019 года был приобретен портфель проблемной задолженности, который позволил нам вырасти в два раза.

— Заключены ли у вас соглашения с банками, по условиям которых «Форвард», минуя этап выставления кредитного портфеля на торги, становится агентом по взысканию долга?

— Нет. Таких соглашений нет. Зачем иметь рамочное соглашение, если ты можешь получить более привлекательную цену на торгах?!

— Какие бы вы дали советы, в том числе владельцам облигаций, чтобы они не стали клиентами коллекторского агентства?

— У людей, которые вкладываются в облигации, шансы стать клиентом коллекторского агентства очень небольшие. Они обладают финансовой грамотностью и умеют использовать инструменты для сохранения и увеличения своих сбережений.

Некие основы, чтобы избежать проблемной задолженности — это, конечно, планировать расходы и сопоставлять их с доходами. И всегда необходимо читать договор.

Отчасти, основных параметров оценки мы уже коснулись в первой и второй наших статьях. В этой статье рассмотрим показатели комплексно.

Основные параметры для оценки портфеля (его стоимости):

1. Тип кредита:

— автокредитование,

— ипотечное,

— потребительское,

— кредитные карты, экспресс-кредиты, кредит на неотложные нужды, пр.

2. Срок просрочки:

— 0-180 дней,

— 180-360 дней,

— 360-720 дней,

— свыше 720 дней.

3. Количество дел, средний объем займа.

Далее уже анализируются некие качественные параметры:

4. Регион проживания, возраст, пол, семейное положение, профессия, образование.

Часто у коллекторов есть свои наработанные базы должников по действующим отрабатываемым портфелям и при приобретении нового портфеля могут быть показаны контактные данные его должников и можно провести сверку на пересечение.

Все в совокупности позволяет оценить потенциальную стоимость портфеля и возможности взыскания.

Винтажный анализ

Это ключевой подход к измерению эффективности кредитования и прогнозирования уровня кредитных рисков.

Часто, банки и МФО предоставляют доступ к винтажному анализу приобретаемых портфелей и, безусловно, у каждого эффективного банка и МФО должен быть внедрен подобный инструмент.

В 2019 году Национальное бюро кредитных историй (НБКИ) сообщило о подобной аутсорсинговой услуге — аналитический сервис «Винтажный анализ кредитного портфеля».

Винтажный анализ представляет собой разновидность когортного анализа, когда исследование поведенческих особенностей клиентов (абонентов, заёмщиков) на протяжении их жизненного цикла подразумевает формирование групп (когорт) на основе времени их появления (период выдачи кредита, регистрации абонента и т.д.). При этом сами когорты называют винтажами или поколениями.

Для примера приведем винтажный анализ по возврату модельного LPD портфеля (краткосрочные займы до зарплаты) по параметру возврата процентов и тела долга:

Что показывает данная таблица?

Из выданного портфеля займов в июле 2019 года компании вернулось 46,8%, всего за три месяца компании из выданных средств собрала вместе с процентами уже 112,1%, однако затем выплаты практически прекратились и за следующие 11 месяцев собрала лишь 125,6% от выданного портфеля, т.е. доходность за 14 месяцев составила 25,6%.

Он же без учета процентов:

Таким образом, по портфелю, выданному в июле 2019 года за 13 месяцев удалось собрать около 82% от тела долга, еще 42% составили проценты по возвращенным займам.

Если коллектор покупает в августе 2020 года просроченный портфель ссуд, который был выдан в июле 2019 года (объемом около 15%), то ожидаемый объем сбора составит не более 0,1% в месяц (или 1% в год).

Как видно из статистики, уже через 4-5 месяцев сборы по LPD портфелям обычно падают до уровня ниже 0,5%, но кредиторы, с учетом изъятых процентов, уже через три месяца снова выдают привлеченный ранее объем средств, однако в моменте без постоянной «подпитки» ликвидностью, бизнес по выдаче LPD ссуд будет каждый месяц испытывать существенное «сжатие».

Примерно на основе этих показателей и рассчитывается базовая стоимость портфеля.

В качестве якорей можно выбрать два параметра: возраст и регион проживания

Для более точного анализа в каждой группе дополнительно включается разбивка на сумму займа, пол, семейное положение, профессию и образование.

Каждая группа получает свой весовой коэффициент и получается полная многомерная матрица кредитного портфеля — задача векторной оптимизации.

Срок просрочки — это, фактически, винтажный анализ, который задает (вместе с типом кредита) максимальный потолок стоимости.

На основе этих данных можно точно оценить возможную стоимость портфеля, факторный анализ влияния различных параметров и другую аналитику.

Например:

Алексей Перехожев, генеральный директор ООО «Форвард», рассказал, что на практике теоретические модели не всегда работают: «На хорошем растущем рынке идет конкуренция за портфели, в результате цена может отличаться от теоретической. Как в опционах: при теоретической цене 100 рублей, сделки могут проходить и по 60 и по 140, все зависит от текущей конъюнктуры и ожиданий на рынке».

В настоящее время по данным бюро кредитных историй «Эквифакс» объемы просроченной задолженности по долгам физлиц в мае-июне выросли более, чем на 100%.

В том числе по автокредитам «просрочка» увеличилась на 129%, до 517 млн рублей, объем ипотечных займов, которые не обслуживаются 30-60 дней, вырос на 125%, до 601,5 млн рублей. Просроченных кредитов наличными за два месяца стало больше на 115%: к началу их общая сумма достигла 3,474 млрд рублей.

По кредитным картам, POS-кредитам и займам МФО люди не платят еще дольше: двухзначными темпами растет просрочка 60-90 дней: по микрозаймам объем просроченной задолженности за май-июнь взлетел на 63,8%, до 3,392 млрд рублей, по кредитам на покупку товаров — на 56% (до 351,7 млн. руб.); по кредитным картам — на 51,7%, до 1,922 млрд рублей.

Речь идет о ранней просрочке, которая сигнализирует о будущих проблемах: по методике ЦБ, просроченными считаются долги, которые не обслуживают от 90 дней.

«В ближайшие месяцы просроченная задолженность будет увеличиваться как в объеме, так и в длительности, достигнув пика к концу третьего квартала. В четвертом квартале стоит ожидать традиционного списания объема неработающей задолженности банками или её продажи коллекторским агентствам», — предупреждают эксперты «Эквифакса».

На таком негативном внешнем фоне возможно ожидать снижение стоимости портфелей относительно их теоретической цены, что может положительно отразиться на бизнесе коллекторских агентств в среднесрочной перспективе.

По итогам прошедших пяти месяцев 2020 года объем уже выставленных на продажу кейсов составил 67 млрд рублей. Об этом свидетельствуют данные СРО «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА). Коллекторы купили лишь 66% задолженности от суммы предложения против 75% за январь-май 2019 года.

Дефицит предложения привел к росту цен: средняя стоимость закрытой сделки увеличилась на 70% (с 2,7% до 4,6%) при росте эффективности взыскания всего на 10% (до 2,3%). Росту цен способствовало и увеличение доли более «молодой» задолженности. Доля кредитов, которые банки выдавали заемщикам после 2016 года, увеличилась с 20% до 56%. Вместе с тем доля кредитов, выданных до 2014 года, сократилась с 49% до 24%, а доля ссуд, выдача которых осуществлялась с 2014 по 2015 год,— с 31% до 20%.

Коллекторы работают по определенному алгоритму и уверены, что итоги текущего года не будут значительно хуже предыдущего. Специалисты предлагают должникам несколько вариантов выхода из ситуации: составление комфортного графика выплат, если у должника имеется источник дохода и представление помощи в поиске работы, если такого источника у человека нет.

«Первое, что мы предлагаем, когда должник сообщает о невозможности платить в виду отсутствия дохода, встать на учет в Центр занятости населения. В этом моменте необходимо распознать, действительно ли должник не имеет никакого заработка», — рассказывает руководитель колл-центра коллекторского агентства «Форвард» Иван Степанов. — Выходов много. И прежде чем предложить должнику какое-то решение, мы должны понимать, что происходит. Не все должники выходят на контакт. В нашей стране все привыкли думать, что коллекторы — это бритоголовые ребята, которые выбивают деньги. Нет, на самом деле, это не так. Мы ведем себя вежливо со всеми видами должников, даже несмотря на агрессию с их стороны, т.к. понимаем их ситуацию и верим, что вместе сможем найти приемлемое для обеих сторон решение.

Взыскатели стремятся найти оптимальное и, насколько это возможно, комфортное решение для обеих сторон. По словам Ивана Степанова, если выясняется, что у должника действительно сложная ситуация, и это подтверждено документально, то агентство идет навстречу, вплоть до того, что списывает часть задолженности, устанавливает индивидуальные условия погашения и т.д.

Для того, чтобы избежать попадания в долговую яму, специалисты «Форвард» советуют открыто идти на контакт и с банками, и с коллекторами. Это поможет быстро и с наименьшими издержками выйти из ситуации. «Мы готовы к диалогу. Мы готовы помогать должникам решать их проблемы», — комментирует Иван Степанов.

Мы продолжаем разбираться в рынке взыскания долгов, вместе с коллегами из компании «Форвард». В этой статье проанализируем должников, причины невыполнения кредитных обязательств и стратегии выхода из сложных жизненных ситуаций.

На конец 2019 года около 14 млн кредитов были просрочены со сроком больше 90 дней, при этом за год этот показатель вырос на 1 млн штук. Еще три года назад дефолтными были менее 10 млн кредитов.

По итогам 2019 года россияне задолжали банкам более 17,6 трлн рублей. По данным Райффайзенбанка, объем сомнительных, проблемных и безнадежных кредитов в банковской системе России превысил в 2019 году 8,5 трлн рублей. Из общего массива проблемных активов сформированными резервами на возможные потери банки покрыли лишь чуть больше половины — 4,9 трлн рублей. Таким образом, без покрытия остаются потенциально дефолтные кредиты на 3,6 трлн рублей, при запасе капитала не более 4,5 трлн руб.

Полное резервирование проблемных активов может оставить банковскую систему практически без «подушки безопасности», поэтому и в дальнейшем можно ожидать рост объемов продаж просроченной задолженности. По данным отчетности банков по РСБУ все не так печально, как по данным аналитиков Райффайзенбанка: на просроченную задолженность приходится около 740-750 млрд рублей без учета штрафов и пеней или около 4-4,5%.

Но просроченная задолженность не означает, что она не взыскиваемая.

Безусловно, с каждым годом меняется и портрет должников, и причины допущения неисполнения обязательств, особенно, в кризисные периоды. Однако в среднем 50-60% должников отмечают в качестве причины выхода на просрочку — финансовые затруднения. Чаще всего они связаны с падением уровня доходов (30%), невозможностью справиться с кредитной нагрузкой (20%), потерей работы (18%), недостатком свободных средств из-за роста цен (17%), семейными обстоятельствами (5%), незапланированными приобретениями (10%).

При этом, чаще всего заемщики при возникновении финансовых трудностей сначала отказываются от таких трат, как развлечения, одежда, потребительские расходы, урезают статью «продукты» на 10-30%, а затем уже допускают выход на просроченную задолженность, т.е. в среднем заемщики показывают волю к исполнению финансовых обязательств.

Среднестатистический портрет должника в 2019 году является прозрачным, то есть имеет высокую вероятность взыскания при восстановлении доходов

Среднестатистический должник: мужчина или женщина, состоящие в браке, в возрасте около 40 лет (на момент оформления кредита их возраст не превышал 35-37 лет) со средним или высшим образованием. 93% из них работают по найму в сфере строительства, финансов, торговли и в сфере услуг. Их средний долг не превышает 133 тыс. рублей.

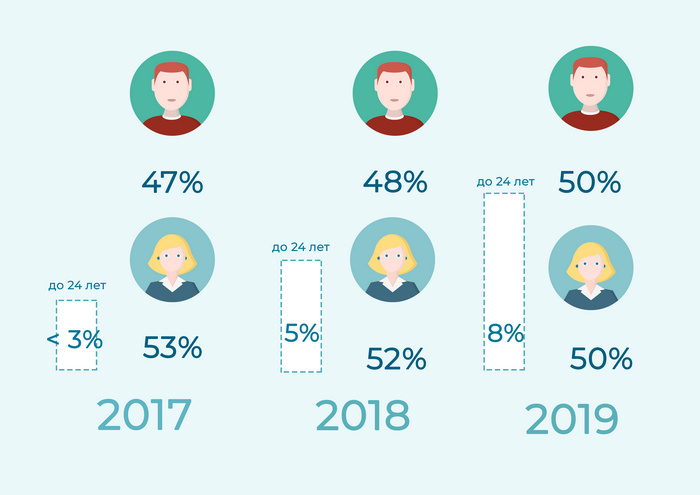

Количество должников по гендерному признаку равно пропорциональное — 50% приходится на мужчин, 50% на женщин. Стоит отметить, в 2018 году — это соотношение было на уровне 48%/52%, в 2017 году — 47%/53%. Таким образом, за 3 года должников-мужчин увеличилось на 700 тыс.

Среди должников-мужчин, имеющих просроченную задолженность, наибольшая доля приходится на возраст 25-30 лет — 23% и 41-50 лет — 20%. Среди женщин наибольшее количество должников в категории 41-50 лет — 22%.

Сегмент долга в возрастной категории 25-30 лет является более рискованным, поскольку чаще всего в этой категории мужчины не женаты и склоны к спонтанным покупкам, которые выше их доходов: автомобили, дорогостоящие гаджеты и так далее.

Также за последние три года вдвое выросло количество должников в возрасте до 24 лет: в 2019 году это почти 8%, хотя в 2017 году на них приходилось менее 3%, в 2018 году — около 5%. Это связано с тем, что после кризиса банки стали искать новых клиентов и наиболее ёмкой стала категория до 24, но в этой категории не у каждого есть постоянный доход, а предположение банков о помощи от родителей, в случае выхода на просрочку, в ряде случаев не оправдалась.

Абсолютная сумма долга также является значимым критерием: при существенном превышении суммы долга над ежемесячным доходом, высока вероятность личного банкротства и списания долга. Средний необеспеченный долг мужчины перед банком составляет около 140 тыс. руб., женщины — 119 тыс.

Более 30% всех должников — это охранники, водители, официанты, слесари, монтажники, грузчики, сварщики, кладовщики

Лидерами по просроченной задолженности являются водители с долей около 9%, далее идут продавцы — 8,5%, третье место занимают рабочие (слесари, монтажники, грузчики и т.д.) — 6%. У них же и самая высокая долговая нагрузка: в среднем они отдают более 30% доходов на погашение взятых обязательств.

С одной стороны, эти профессии характеризуются низким и, зачастую, нестабильным уровнем дохода, с другой стороны профессии востребованы и всегда можно найти работу или подработку, тем более, с развитием online-сервисов предложения услуг.

Далее идут офисные специалисты (менеджеры по продажам, секретари и т.д.), в совокупности на долю этого сегмента приходится порядка 15-20%.

Наиболее дисциплинированная категория — это военнослужащие. Их доля в портфеле должников не более 0,6%. Кроме того, в топ платежеспособных граждан входят учителя и врачи с долей 0,3%.

Наиболее стабильный сегмент в потребительском кредитовании — это автокредиты

Объем просроченной задолженности в сегменте автокредитования на 1 марта 2020 года составил 51,1 млрд рублей, то есть 6,2% от общего кредитного портфеля в этом сегменте. Количество должников по автокредитам при этом выросло на 3% и составило 112,8 тыс, то есть каждый 15 автомобиль, купленный в кредит, сегодня находится в просрочке.

Однако за последние четыре года основные показатели качества портфеля (объем просрочки, ее доля в портфеле) показывают снижение — так, например, доля просрочки сократилась более чем в два раза, а объем просроченного долга снизился на 30%.

Данная тенденция сложилась за счет активного роста кредитования (годовой прирост в этом сегменте составляет более 17%) на фоне удержания банками качества портфеля на приемлемо стабильном уровне за счет высоких требований к заемщикам.

Чаще всего дефолт допускают владельцы таких автомобилей, купленных в кредит, как Lada Granta, Renault Logan, Volkswagen Polo, Kia Rio, Volkswagen Tiguan, Renault Duster, Hyndai Solaris.

Интересно отметить, что среди должников преобладают именно мужчины — 75%, женщин-должниц в этом сегменте не более 25%.

Доля кредитных автомобилей составляет порядка 50%, тем не менее, по экспертной оценке, реальный уровень количества приобретенных с помощью кредитных средств автомобилей приближается к отметке 75% за счет того, что заемщики зачастую расплачиваются за кредитный автомобиль из средств потребительского займа.

Таким образом, лишь четверть от всех покупателей имеют возможность купить автомобиль без дополнительных заимствований.

Российские регионы слишком различны по своему экономическому развитию, что напрямую отражается на статистике дефолтов и просроченному долгу

Среди регионов, где доля просроченной задолженности в 1,5-3 раза превышает среднестатистическое значение по стране входят Республика Ингушетия, Рязанская область, Республика Алтай, Республика Северная Осетия, Республика Дагестан, Липецкая область, Тамбовская область, Республика Адыгея, Ненецкий автономный округ.

Лишь в 15 регионах доля просроченной задолженности находится на минимальном уровне и не превышает 3%.

5% должников начинают гасить долги, монетизируя свое хобби

Согласно опросу СРО «НАПКА» (саморегулируемая организация «Национальная ассоциация профессиональных коллекторских агентств») после решения работать с просрочкой 75% должников кардинально пересмотрели свой семейный бюджет. Интересно отметить, что лишь 20% из них когда-либо вели и соблюдали бюджет. Большая часть исходили из принципа: «деньги есть — трачу».

Идеальная формула бюджета семьи, обременённой кредитами, выглядит так: 80/20. 80% — это обязательные траты (продукты, проезд, оплата ЖКУ и т.д.), а 20% — средства, направляемые на погашение кредитов.

Рассмотрев внимательно бюджет среднестатистической семьи, становится очевидно, что именно эти 20% тратятся на товары далеко не первой необходимости, от которых на время можно отказаться (кафе, кино, одежда, гаджеты и в принципе ненужная мелочевка).

Однако на практике встречаются более оригинальные способы погасить просроченную задолженность. Порядка 5% должников обращаются к своему хобби и делают его дополнительным источником дохода. Это может быть увлечение живописью, кулинарией, шитьем. Причем должники зачастую делают это довольно успешно, в будущем превращая хобби в основной вид своей деятельности. 1-2% должников удается решить полностью или частично свои проблемы, связанные с просрочкой, за счет реализации ненужных вещей: от лишнего холодильника до коллекции марок, о ценности которых клиент даже не подозревал.

В прошлой статье мы приводили несколько интересных примеров из практики взыскания.

Данные реальных портфелей совпадают со среднестатистическим портретом должника

Мы попросили наших коллег из компании «Форвард» раскрыть несколько реальных цифр своих портфелей и сравнить со средними показателями по рынку.

В целом восемь из десяти должников, имеющих просроченную задолженность свыше 90 дней, удается закрыть обязательства в течение 1,5-2 лет после того, как они начинает активно работать со своей просрочкой.

«Статистика показывает, что у среднего заемщика долговая нагрузка является достаточно высокой и превышает среднюю заработную плату в 6-8 раз. Но, с учетом того, что новый кредитор предлагает льготные условия погашения без начисления процентов и неустоек, и требует возврата только уже сформировавшейся суммы долга направляя по 20% от средней зарплаты на погашение долга можно за два-три года погасить весь долг, а за выполнение платежной дисциплины можно рассчитывать еще и на дисконт ближе к концу срока платежей» — отметил Алексей Перехожев, генеральный директор ООО «Форвард».

Одним из последствий пандемии стало снижение платежеспособности населения — возросло количество обращений в банки о реструктуризации долга. Руководитель call-центра финансовой компании «Форвард» Иван Степанов рассказал о работе компаний на рынке обслуживания займов в период пандемии.

Иллюстрация: unsplash.com

За первый квартал общий объем долга нефинансового сектора и домашних хозяйств по кредитам составил 63,8 трлн рублей. К концу апреля объем кредитов, выданных российскими банками физическим лицам, составил почти 755 млрд рублей. При этом, по данным Банка России, объем просроченной задолженности за тот же период — 797,1 млрд рублей.

В конце марта этого года на территории всей страны был введен режим «нерабочих дней». Введение ограничительных мер внесло изменения в деятельность почти всех компаний — о влиянии пандемии на разные отрасли экономики мы писали в статье.

В НАПКА (национальная ассоциация профессиональных коллекторских агентств) отметили, что к апрелю заемщики стали жаловаться на финансовые трудности, вызванные пандемией коронавируса, и отказываться исполнять свои финансовые обязательства.

Boomin поговорил с представителем коллекторского агентства, работающего с просроченными банковскими задолженностями, — ООО «Форвард».

Руководитель call-центра «Форварда» Иван Степанов рассказал, что в компании отметили проблемы с выплатами у заемщиков с началом пандемии коронавируса. С марта по апрель этого года, когда была объявлена пандемия, объем должников, уклоняющихся от общения с коллекторами, вырос на 1% от общего числа (300 человек). Объем просроченной задолженности увеличился на 11%.

«Люди перестали оплачивать кредиты из-за пандемии. Мы видим, что уклоняются те, кто выплачивал небольшие суммы. У них и так небольшой доход. С точки зрения психологии, при возникновении сложностей люди стараются избегать диалога, хотя нужно действовать наоборот. Мы все равно стараемся выйти с ними на связь, в том числе с помощью смс- и голосовых сообщений», — прокомментировал ситуацию руководитель call-центра.

Жалобы

Несмотря на то, что заемщики отказываются платить по кредитным обязательствам, специалисты «Форварда» не могут отметить роста числа жалоб на действия коллекторов — объем обращений населения растет ежегодно и не привязан к какому-то событию.

Одна из распространенных жалоб связана со звонками на номера телефонов, которые принадлежат третьим лицам.

«При покупке портфеля задолженности кредитные организации предоставляют коллекторским агентствам телефонные номера, часть которых уже неактуальна. Если номер телефона длительное время не используется, то операторы связи выдерживают паузу, после чего снова продают этот номер. Если мы подтверждаем, что номер телефона больше не принадлежит должнику, то мы удаляем его из базы контактов», — подытожил специалист.

Согласно закону «О микрофинансовой деятельности и микрофинансовых организациях», коллекторы имеют право выходить на связь с должником в рабочие дни с 8 до 22 часов, а в выходные и праздничные дни — с 9 до 20 часов. При этом число личных встреч коллектора и должника ограничено одним разом в неделю; число телефонных звонков — одним разом в сутки, двумя в неделю и восемью в месяц. СМС- и голосовые сообщения можно отправлять должнику не более 16 раз в месяц. При нарушении действующего законодательства, коллекторские агентства привлекают к административной ответственности по ст. 14.57 КоАП РФ.

О коллекторах пишут много, но, как правило, плохо. Наши аналитики вместе со специалистами компании «Форвард» постарались подробно разобраться как устроен рынок взысканий, что происходит с просроченными долгами и как коллекторы рассчитывают свой доход. Не обошлось без парочки реальных историй.

Начнем с базовых понятий:

Цессия — это уступка прав требования каких-либо обязательств. Это не обязательно всегда денежные обязательства, могут передаваться и права по ценным бумагам, например, облигациям. Чаще всего цессией пользуются банкиры и финансисты, переуступая свое право по кредитам.

Цедент — тот, кто передает права, например, кредитор (или «старый кредитор»).

Цессионарий — сторона, которая получает права в результате их переуступки (или «новый кредитор»).

Документ, подтверждающий передаваемые права, называется титулом (или договором цессии).

Приказное производство. Является крайне важным понятием в рассматриваемой области. Этот тип производства является отдельным видом производства, которое осуществляется в гражданском процессе. В завершение приказного производства выносится судебный приказ, имеющий силу самостоятельного судебного постановления по гражданским делам, круг которых конкретно определен процессуальным законодательством. Приказное производство рассматривается мировым судьей единолично, который действует от имени суда первой инстанции. В приказном производстве нет истца и ответчика, стороны именуются «кредитор» («взыскатель») и «должник». В приказном производстве нет стадии судебного разбирательства. Это является главным отличием приказного производства от иных видов производств в гражданском процессе. При вынесении приказа не требуется присутствия должника.

Судебный приказ — судебное постановление, вынесенное судьей единолично на основании заявления о взыскании денежных сумм или об истребовании движимого имущества от должника (ст. 121 ГПК РФ). Судебный приказ может быть вынесен на основании заявления только о взыскании денежных сумм и об истребовании движимого имущества. Для исполнения судебного приказа не требуется выдачи исполнительного листа. Таким образом, банк или МФО сейчас могут самостоятельно подать на упрощенное взыскание долгов с физических лиц и получить требуемый судебный приказ. Однако такая односторонность компенсируется упрощенным порядком оспаривания. Заемщику достаточно в течение десяти дней с момента получения копии приказа представить в суд своё возражение по поводу принятого постановления, и суд в этом случае будет обязан отменить приказ, оставив кредитору возможность обращаться по вопросам взыскания только в рамках искового производства.

По большинству просроченных кредитов в настоящее время выносятся решения в порядке приказного производства.

Не все договоры уступки являются договором цессии, а только и исключительно те, где передаются права цедента. Например, по договору уступки могут передаваться права аренды помещения, что не может быть цессией, поскольку с таким договором связана не только возможность занять площадь, но и обязанность оплачивать ее (такие договоры обычно оформляются как Договор передачи прав и обязанностей). А передача прав по облигации может называться цессией, так как цессионарий приобретает право на получение купонов, но при этом на него не налагается никаких обязательств.

Цедент несет ответственность за действительность передаваемых прав, но при этом он не ответственен за то, что эти права будут реализованы и, например, долг будет выплачен (если, например, банк-цедент передает права требования к кредитору). То есть регрессивные требования к цеденту в случае, если должник будет уклоняться от исполнения своих обязанностей, по закону невозможны.

Однако есть и переход прав в силу закона, в этом случае договора составлять не нужно. Например, наследники могут требовать взыскания средств с должников умершего родственника или если одно ООО 1 присоединила к себе другое ООО 2, то кредиторы присоединенной ООО 2 вправе требовать возврата долга с ООО 1. Часто распространена ситуация, когда Поручитель, оплатив долг за заемщика в пользу кредитора потом взыскивает самостоятельно долг с заемщика, что также не требует подписания никаких дополнительных договоров. Есть даже еще один специфический термин — суброгация — когда страховая компания возмещает ущерб пострадавшему, а сама предъявляет требования к виновнику.

Не будем углубляться далеко в подобные тонкости, тем более, что юристы всегда морщатся и нервничают, когда переход прав кредитора в силу закона называют цессией.

В российском законодательстве уступка прав в общем смысле регулируется Гражданским Кодексом РФ. В частности, уступке прав требования долга посвящены ст. 382-390 ГК РФ.

Поскольку цессию используют в разных сферах деятельности, и везде есть своя специфика, то и свои особенности прописаны в каждом ФЗ, регулирующим ту или иную деятельность, включая и ФЗ «О потребительском кредите (займе)». Например, в долевом строительстве правила цессии указаны в Федеральном законе № 214-ФЗ, в банкротстве — в Федеральном законе № 127-ФЗ.

В данной статье мы разбираем именно классическую цессию по выкупу кредитного долга у банков и МФО, но отчасти затронем и другие примеры.

Просроченную задолженность объемом порядка 1 млрд рублей финансовая компания приобрела за 30 млн рублей.

Финансовая компания «Форвард» в апреле стала владельцем кредитного портфеля банка из ТОП-20 в размере около 1 млрд рублей. Сумма сделки составила 30 млн рублей. Таким образом, общий портфель вырос на 7% — до 17,6 млрд рублей.

«Мы придерживаемся неагрессивной стратегии в работе с кредитными портфелями. У компании есть собственная методика по оценке кредитных портфелей, основанная на статистическом подходе. Общерыночный факт для всех компаний, занимающихся взысканием долгов — портфели лучше не становятся, особенно в сложившейся экономической ситуации», — отметил генеральный директор финансовой компании «Форвард» Алексей Перехожев.

Национальный расчетный депозитарий 30 марта этого года зарегистрировал выпуск облигаций финансовой компании «Форвард» серии КО-П02 объемом 200 млн рублей в рамках программы коммерческих облигаций общим объемом в 500 млн рублей. Срок обращения ценных бумаг — 1 год, ежемесячные выплаты с процентной ставкой 14%, номинальная стоимость облигации — 100 тыс. рублей. Дата начала размещений облигаций — 2 апреля 2020 года, срок погашения — 28 марта следующего года.

В настоящее время в обращении находится еще один выпуск коммерческих облигаций «Форварда» серии КО-П01 объемом 100 млн рублей. Срок обращения ценных бумаг — 1 год, ежемесячные выплаты с процентной ставкой 14%, номинальная стоимость одной облигации — 100 тыс. рублей. Дата начала размещения — 20 февраля текущего года, срок погашения — 14 февраля 2021 года.

С помощью привлеченных средств «Форвард» планирует приобретать в текущем году кредитные портфели.