Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

«Мосрегионлифт» — дебютант на облигационном рынке. Размещение первого выпуска эмитент планирует начать 24 января. 23 ноября 2022 г. «Эксперт РА» присвоил компании кредитный рейтинг B (ru), прогноз «стабильный».

Как отмечают аналитики Boomin, финансовой информации немного, операционный обзор достаточно содержательный, в частности указывается, что «Мосрегионлифт» — это не производственная компания, она лишь заказывает лифты у трех крупнейших производителей.

Из значимого кредитные аналитики отметили «фактор общей долговой нагрузки на уровне ниже среднего <...>, однако в будущем на горизонте года от отчетной даты агентство ожидает рост долговой нагрузки по мере привлечения компанией финансирования для старта новых проектов». Важно иметь в виду, что компания планирует к реализации новые проекты, которые пока не называются.

Также интересен комментарий кредитных аналитиков по денежному потоку: «Агентство оценивает прогнозную ликвидность компании на уровне выше среднего: операционный денежный поток на горизонте года от отчетной даты с учетом остатка денежных средств и невыбранных кредитных линий полностью покрывает плановые платежи».

Проанализировав отчетность за 2021 г., мы составили несколько иное мнение относительно денежного потока.

Наименование показателя

31.12.2019

31.12.2020

31.12.2021

Поступления — всего

2 832 165

4 224 883

3 764 398

Платежи — всего

3 299 498

4 343 116

3 239 268

Операционный денежный поток

-467 333

-118 233

525 130

Поступления — всего

1 208

704

705

Платежи — всего

7 702

992

0

Инвестиционный ДП

-6 494

-288

705

Поступления — всего

833 496

1 645 756

574 551

Платежи — всего

442 308

1 454 457

1 115 819

Финансовый ДП

391 188

191 299

-541 268

Как видно из агрегированной таблицы, обычно операционный денежный поток компании отрицательный и покрывается за счет кредитов, однако в 2021 г. компания получила остаток по операционной деятельности более 500 млн рублей и направила его на погашение займа (какого именно — не указывается). Из расшифровок отчетности видно, что этот поток образовался благодаря привлечению средств по факторингу, т.е. компания «продала» будущие денежные потоки по контрактам.

Также аналитики отметили, что «рентабельность ООО «Мосрегионлифт» по EBITDA оценена на среднем уровне, исторически она демонстрирует высокую волатильность». Но мы бы отметили аномально высокий показатель процентов к уплате: в 2021 г. проценты к уплате даже превысили величину долга! Подробнее в таблице ниже.

Наименование показателя

31.12.2019

31.12.2020

31.12.2021

30.09.2022

Валюта баланса

1 865 916

2 272 229

1 928 719

1 378 704

Нематериальные активы

0

0

0

0

Основные средства

50 425

50 425

50 425

49 584

Собственный капитал

374 179

413 551

416 960

447 006

Запасы

219 296

393 912

143 255

122 174

Финансовые вложения

27 461

1 233

1 051

4 267

долгосрочные

787

938

976

462

краткосрочные

26 674

295

75

3 805

Денежные средства

3 061

75 839

60 406

0

Дебиторская задолженность

1 528 114

1 631 200

1 499 085

1 066 013

Кредиторская задолженность

904 525

1 061 860

1 224 997

758 796

Финансовый долг

573 152

782 243

272 156

161 102

долгосрочный

173 563

748 382

191 225

99 646

краткосрочный

399 589

33 861

80 931

61 456

Выручка

2 951 177

3 300 594

2 658 758

1 096 347

Валовая прибыль

386 328

362 436

440 734

262 636

Прибыль от реализации (EBIT)

179 694

199 502

258 971

185 335

Проценты к уплате

19 441

32 111

137 595

184 701

Операционная прибыль

189 478

109 623

218 624

255 684

Чистая прибыль

135 757

61 517

65 132

56 686

Долг / выручка

0,19

0,24

0,10

0,09

Долг / капитал

1,53

1,89

0,65

0,36

Долг / прибыль от реализации (EBIT)

3,17

3,91

1,05

0,64

Валовая рентабельность

13,1%

11,0%

16,6%

24,0%

Рентабельность по реализации (EBIT)

6,1%

6,0%

9,7%

16,9%

Рентабельность по чистой прибыли

4,6%

1,9%

2,4%

5,2%

ROIC

16,3%

7,7%

29,3%

ROLC

26,9%

11,8%

74,2%

Оборот запасов в днях

27

43

19

Оборот ДЗ в днях

188

180

205

Оборот КЗ в днях

111

117

168

Корректировка данных о собственном капитале компании (указанных в отчетности), по мнению аналитиков Boomin, для оценки кредитной ценности

На последнюю отчетную дату

Балансовая стоимость

Корректировка

Комментарий

Нематериальные активы

0

0

Основные средства

49 584

0

Не представляет кредитной ценности

Запасы

122 174

61 087

В качестве кредитной ценности оцениваем в 50%

от номинала балансовой стоимости,

поскольку часть запасов не связана напрямую с готовой продукцией

Финансовые вложения

462

0

Не представляет кредитной ценности

Денежные средства

3 805

3 805

Дебиторская задолженность

1 066 013

852 810

В качестве кредитной ценности оцениваем в 80%

от номинала балансовой стоимости

Прочее

136 666

0

Не представляет кредитной ценности

Итого

1 378 704

917 702

Кредиторская задолженность

758 796

758 796

Не корректируем, считаем ее полными обязательствами эмитента

Финансовый долг

161 102

161 102

Прочее

11 800

11 800

Не корректируем, считаем полными обязательствами эмитента

Итого

931 698

931 698

Чистые активы

447 006

-13 996

***На последнюю отчетную дату 30.09.2022 г.

Таким образом можно сделать заключение, что накопленный собственный капитал компания использовала на внутренние нужды (прочие оборотные активы), а также с учетом корректировки кредитной ценности дебиторской задолженности. «Сверхактивов» к обязательствам компания не имеет.

12 января АКРА присвоило ООО «Электрощит-Стройсистема» кредитный рейтинг BB+(ru), прогноз «стабильный». Мы решили дополнить анализ рейтингового агентства небольшой сводкой основных финансовых показателей и комментариями аналитиков Boomin.

Основные финансовые показатели

31.12.2019

31.12.2020

31.12.2021

31.03.2022

31.06.2022

31.09.2022

Валюта баланса

1 153 562

1 690 971

2 515 903

2 826 703

2 235 112

2 282 079

Нематериальные активы

0

0

41

0

0

0

Основные средства

79 246

67 579

257 055

252 959

255 579

295 361

Собственный капитал

191 227

251 664

428 934

436 991

445 659

461 257

Запасы

256 599

336 864

396 837

366 624

142 499

277 052

Финансовые вложения

272 674

590 591

682 996

641 257

636 776

636 776

долгосрочные

244 266

240 000

240 000

240 000

240 000

240 000

краткосрочные

28 408

350 591

442 996

401 257

396 776

396 776

Денежные средства

73

893

22

20 070

3 373

48 197

Дебиторская задолженность

538 524

658 486

1 161 981

1 521 690

1 137 522

1 014 574

Кредиторская задолженность

641 706

671 994

1 364 389

1 718 385

1 092 075

1 298 573

Финансовый долг

305 053

750 000

706 203

653 701

682 161

503 701

долгосрочный

150 162

650 000

653 704

650 000

650 000

500 000

краткосрочный

154 891

100 000

52 499

3 701

32 161

3 701

Выручка

2 576 833

3 353 047

7 103 914

1 488 506

3 140 299

4 524 687

Валовая прибыль

269 052

340 983

495 786

87 910

292 794

400 594

Прибыль от реализации (EBIT)

100 531

114 012

190 441

13 153

132 221

169 146

Проценты к уплате

17 031

50 925

98 026

22 019

43 389

64 622

Операционная прибыль

76 219

115 931

317 629

29 315

63 283

102 595

Чистая прибыль

49 473

60 437

177 270

8 057

17 980

33 578

Долг / выручка

0,12

0,22

0,10

0,10

0,14

0,08

Долг / капитал

1,60

2,98

1,65

1,50

1,53

1,09

Долг / прибыль от реализации (EBIT)

3,03

6,58

3,71

4,19

3,00

2,32

Валовая рентабельность

10,4%

10,2%

7,0%

5,9%

9,3%

8,9%

Рентабельность по реализации (EBIT)

3,9%

3,4%

2,7%

0,9%

4,2%

3,7%

Рентабельность по чистой прибыли

1,9%

1,8%

2,5%

0,5%

0,6%

0,7%

ROIC

13,2%

10,2%

23,9%

20,0%

15,4%

12,2%

ROLC

21,5%

13,6%

38,3%

33,5%

25,5%

21,2%

Оборот запасов в днях

36

36

20

19

10

16

Оборот ДЗ в днях

76

71

59

81

82

58

Оборот КЗ в днях

90

73

70

92

79

75

Поступления — всего

2 458 074

3 819 762

7 537 459

Платежи — всего

2 358 918

3 775 109

7 067 854

Операционный денежный поток

99 156

44 653

469 605

Поступления — всего

24 992

28 214

23 546

Платежи — всего

63 072

517 156

517 310

Инвестиционный ДП

-38 080

-488 942

-493 764

Поступления — всего

1 013 857

1 249 625

1 310 783

Платежи — всего

1 074 873

804 516

1 287 501

Финансовый ДП

-61 016

445 109

23 282

Комментарий

У компании достаточно низкая долговая нагрузка (особенно относительно выручки), но и низкая рентабельность деятельности и активов. Эмитенту будет затруднительно обслуживать ставку более 18% годовых.

Также необходимо отметить неплохие показатели оборачиваемости активов: полный цикл операционного оборота в среднем не превышает 90 дней.

Операционный денежный поток компании имеет незначительно положительную величину, существенные инвестиционные потоки в 2020 г. профинансированы за счет кредитов, в 2021 г. за счет операционной деятельности (скорее всего, перераспределение потоков внутри группы).

Корректировка данных о собственном капитале компании (указанных в отчетности) для оценки кредитной ценности

На последнюю отчетную дату — 30.09.2022 г.

Балансовая стоимость

Корректировка

Комментарий

Основные средства

295 361

147 681

В качестве кредитной ценности оценивается аналитиками

в 50% от номинала балансовой стоимости

Запасы

277 052

221 642

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть запасов не связана напрямую с готовой продукцией

Финансовые вложения

636 776

0

По мнению аналитиков Boomin, не представляют кредитной ценности

для кредиторов (вклады в УК, прочие активы)

Денежные средства

48 197

48 197

Дебиторская задолженность

1 014 574

811 659

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть задолженности со связанными сторонами

Прочее

10 119

0

По оценке аналитиков, не представляют кредитной ценности

для кредиторов (вклады в УК, прочие активы)

Итого

2 282 079

1 229 178

Кредиторская задолженность

1 298 573

1 038 858

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть задолженности приходится на связанные компании

Финансовый долг

503 701

503 701

Прочее

18 548

18 548

Итого

1 820 822

1 561 107

Чистые активы

461 257

-331 929

Таким образом можно сделать заключение, что накопленный собственный капитал компания использовала на внутренние нужды (различные финансовые вложения). «Сверхактивов» к обязательствам компания не имеет.

Из-за наступления кросс-дефолта у владельцев облигаций появилось право требовать досрочного погашения бумаг.

ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) объявило о возникновении у держателей биржевых облигаций серии 001Р-01 (идентификационный номер выпуска — 4B02- 01-00412-R-001P) права требовать от эмитента досрочного погашения бумаг.

Основание — невыполнение эмитентом обязательств перед кредитором по выпуску БО-07 в объеме более 300 млн рублей в течение 30 дней. Сбор требований будет проходить в течение 15 рабочих дней со дня раскрытия информации о наступлении существенного факта. Срок исполнения требований определен условиями выпуска облигаций серии 001Р-01.

3 февраля ООО «ОР» объявило о дефолте по биржевым облигациям серии БО-07 (регистрационный номер — 4В02-07-16005-R). Основной держатель выпуска — ПАО «Промсвязьбанк». Невыплата ОР основного долга по бумагам серии БО-07 в размере 592 млн рублей послужило основанием для возникновения у держателей облигаций серии 001P-01 права требовать досрочного погашения согласно пункту 9.5.1 Условий выпуска облигаций.

Облигации серии 001Р-01 в объеме 1,5 млрд рублей OR GROUP разместила 15 октября 2019 года на Московской бирже по открытой подписке. Организатором размещения выступил BCS Global Markets, соорганизаторами стали «УНИВЕР Капитал» и ИФК «Солид». 23 декабря 2021 года компания исполнила обязательства по выплате части номинальной стоимости облигаций выпуска в размере 370,8 млн рублей. В настоящее время в обращении находятся бумаги в объеме 1,13 млрд рублей.

По словам основателя компании Антона Титова, бизнес OR GROUP пострадал от последствий пандемии коронавируса, которые вызвали значительные изменения на рынке, снижение потребительского спроса и перераспределение трафика в пользу онлайн-каналов продаж.

«Сейчас ситуация усугубляется экономическим кризисом, который стал следствием нестабильной внешнеполитической обстановки, введенных серьезных санкций в отношении России, что приводит к девальвации валюты, дальнейшему удорожанию заемных средств, росту цен и еще большему снижению потребительского спроса. В таких условиях Группа испытывает сложности с обслуживанием текущих обязательств в связи с высокой долговой нагрузкой», — подчеркнул Антон Титов.

Ключевой задачей для Группы остается сохранение операционной деятельности, что зависит от достижения договоренностей со всеми кредиторами OR GROUP.

«В середине февраля мы начали комплексную программу по реструктуризации долгового портфеля, который включает как открытые кредитные линии, так и облигационные выпуски. В качестве консультанта по реализации данного проекта мы привлекли Proxima Capital Group. На наш взгляд, это является необходимой мерой и конструктивным решением создавшейся кризисной ситуации, что позволит Группе продолжать работу и найти варианты урегулирования, которые позволят обеспечить права и соблюсти интересы всех инвесторов и кредиторов», — считает глава OR GROUP.

В OR GROUP рассчитывают, что в текущей непростой ситуации, в которой оказалась российская экономика и большинство компаний, инвесторы окажут им поддержку и доверие.

«Мы в свою очередь будем делать все, чтобы выйти из кризиса и продолжать деятельность по ключевым для нас направлениям. При этом мы всегда находимся в открытом диалоге с инвесторами и учитываем их интересы при разработке финансовой стратегии на ближайшее будущее», — отметил Антон Титов.

Группа продолжает обслуживать текущие долговые обязательства по открытым кредитным линиям и облигациям. Так, в феврале ОР выплатил купонные доходы по семи выпускам в объеме 35,5 млн рублей.

В настоящее время в обращении на Московской бирже находятся восемь выпусков облигаций компании общим объемом 4,75 млрд руб. Основные банки-кредиторы Группы ― ВТБ, Сбербанк и Промсвязьбанк.

Справка:

OR GROUP — современная торговая платформа, на базе которой компания развивает маркетплейс westfalika. ru и экосистему сервисов и управляет сетью торговых и сервисных точек под брендом Westfalika, насчитывающей более 720 объектов в более 300 городах России. В октябре 2017 года OR GROUP привлекла 5,9 млрд рублей в ходе IPO на Московской Бирже, эмитент — ПАО «ОРГ». В 2020 году выручка Группы составила 10,8 млрд рублей, чистая прибыль — 600 млн рублей, EBITDA — 2,3 млрд рублей.

Собственностью холдинга стали производственные активы, плодородные земли совхоза, а также популярный молочный бренд «Исток».

«Таежный» — это стратегическое предприятие с полным замкнутым циклом, отметили в Goldman Group.

«Холдинг Goldman Group интегрирует приобретенные активы в свою производственную цепочку, масштабирует основные направления деятельности, а также придаст новый импульс самому популярному в регионе молочному бренду «Исток», под которым производится 11 видов натуральной молочной продукции, представленной во всех сетях Красноярского края и фирменной рознице предприятия», — сообщили в Goldman Group.

Племзавод «Таежный» специализируется на выращивании племенного поголовья крупного рогатого скота и производстве молока с последующей переработкой на собственного молочном заводе и мясоперерабатывающем комбинате. Все предприятия совхоза оснащены современным оборудованием немецкого, шведского и итальянского производства. При этом, сервисное обслуживание осуществляется российскими специалистами, а все комплектующие подобраны с учетом возможной замены на аналоги отечественного производства, подчеркнули в холдинге. Молочная ферма позволяет единовременно содержать до 3 300 коров. Производственная мощность — 8 000 тонн молока и 250 тонн мяса в год. Продукция предприятия, в частности, поставлялась в Норильск.

Благодаря технологиям точного земледелия и современным методам ведения сельского хозяйства Goldman Group — многолетний лидер по урожайности зерна в Красноярском крае. Покупка племзавода «Таежный» позволила Goldman Group кратно увеличить земельный фонд холдинга. Так же актив располагает автотракторным парком, оборудованием для подработки зерна и складскими помещениями для хранение зерновых и масличных культур объемом до 40 тыс. тонн. Холдинг намерен в дальнейшем продолжить масштабировать направление растениеводства. Под посевной сезон компания закупила спецтехнику на 300 млн рублей.

Сельское хозяйства остается одной из наиболее устойчивых отраслей российской экономики в условиях обострившегося геополитического кризиса, связанного с Украиной, и введения странами Запада масштабных санкций в отношении России. Климат в некогда суровом регионе за последние десятилетия заметно смягчился, поэтому сибирская житница становится ключевым производителем зерна на территории от Восточной Европы до Китая — здесь нет свойственной южным районам засухи и аномальных тропических ливней. Мировые цены на пшеницу взлетели до максимума с 2008 года на фоне опасений относительно вероятных перебоев поставок зерновых в связи с текущими событиями.

Государственная поддержка в виде предоставления налоговых льгот наряду с уменьшением ставок по банковским вкладам вследствие планомерного снижения ключевой ставки Банком России привели к перераспределению денежных средств физических лиц между депозитами в банках и фондовым рынком. Притоку инвестиций на рынки капитала также поспособствовали и существенные накопления граждан, образовавшиеся в связи с введенными ограничениями из-за COVID-19. Однако с 1 января 2021 года в налоговое законодательство были внесены изменения, которые, возможно, повлияют на столь положительную динамику по притоку частных инвесторов на фондовый рынок. Речь идет о налогообложении процентного (купонного) дохода по облигациям.

По сообщению Московской биржи, количество физических лиц, имеющих брокерские счета на Московской бирже, за 2020 год увеличилось почти на 5 млн и достигло рекордных 8,8 млн. В 2020 году на Московскую биржу пришло частных инвесторов больше, чем суммарно за все предыдущие годы. Подробнее об активности частных инвесторов читайте в аналитическом обзоре на Boomin.

Было

Следует напомнить, что с 1 января 2018 года в статью 214.2 Налогового кодекса Российской Федерации были внесены изменения, согласно которым частично освобождались от налогообложения доходы физических лиц в виде процентного (купонного) дохода по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Налог необходимо было платить лишь с превышения суммы процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов (п.п.).

Разберем ситуацию на примере высокодоходных облигаций «Первого коллекторского бюро» (ПКБ 1Р-01; ISIN: RU000A1020S0). Дата начала торгов облигациями — 13 августа 2020 года. Номинал одной облигации 1000 рублей. Ставка купона на весь период обращения установлена в размере 13% годовых, выплаты ежеквартальные. Первая дата выплаты купона — 12 ноября 2020 года. Размер выплаты — 32,41 рубля на одну облигацию. Ключевая ставка Банка России, действовавшая с 27.07.2020 по 22.03.2021, была равна 4,25%. Следовательно, ключевая ставка Банка России, увеличенная на пять процентных пунктов, равна 9,25% (4,25% + 5 п.п.).

Если применить частичное освобождение от налогообложения, получается, что налог на доходы физических лиц необходимо было уплатить не с полной суммы купонного дохода, равному 13%, а только с 3,75% (13% — 9,25%).

Например, инвестор в момент размещения приобрел одну облигацию компании. В дату выплаты первого купона, 12 ноября 2020 года, купонный доход на одну облигацию составляет 32,41. НО! Налог необходимо было уплатить не со всей этой суммы, а лишь с 9,375 рублей ((1000 руб. * 3,75%) / 4). Налоговая ставка — 13%. Следовательно, сумма налога составила 1 рубль (13% от 9,375 рублей), вместо 4 рублей (13% от 32,41 рубля).

Для чего это было сделано? Из пояснительной записки к законопроекту, который впоследствии трансформировался в закон, следует, что «частичное освобождение от налогообложения налогом на доходы физических лиц доходов в виде процентного (купонного) дохода позволит обеспечить выравнивание условий налогообложения процентных доходов физических лиц от инвестиций во вклады в банках и в обращающиеся облигации российских организаций. Кроме того, значительно повысится инвестиционная привлекательность обращающихся облигаций российских организаций, что будет способствовать притоку частных инвестиций в экономику Российской Федерации».

По сути так и произошло, что подтверждается вышеприведенной статистикой Московской биржи. Кроме того, в 2020 году частные инвесторы вложили в облигации на Московской бирже 617 млрд рублей, а наибольшая доля вложений в долговые бумаги — 88,5% — приходилась как раз на корпоративные облигации.

Стало

Однако с 1 января 2021 года в налоговое законодательство были внесены изменения, которые отменили эти налоговые послабления.

Для налоговых резидентов РФ, имеющих ОФЗ, муниципальные и корпоративные облигации, налог на купонный доход с 2021 года составляет 13% со всей суммы выплат.

Никаких переходных положений законодательством не предусмотрено, наоборот в законе указано, что нововведения применяются к доходам, полученным налогоплательщиками начиная с 1 января 2021 года.

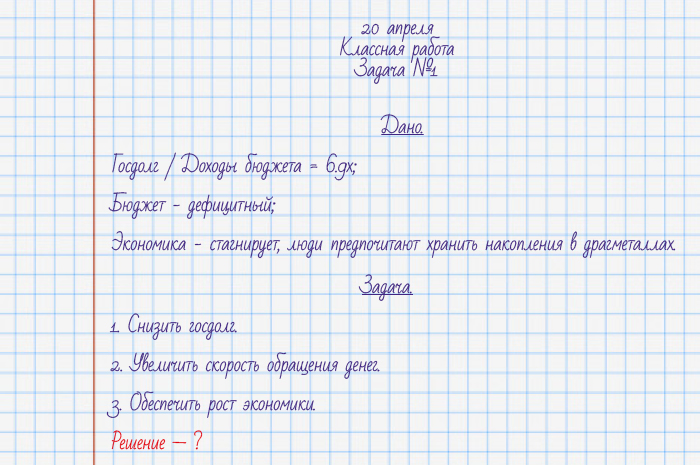

Иногда чтобы понять, что происходит сегодня, достаточно заглянуть в далекое, почти забытое «вчера». Аналитики Boomin предлагают вам решить непростую экономическую задачку.

Ответ на Задачу № 1:

Обменять менее ликвидные активы граждан на более ликвидные.

Показать рост благосостояния через номинальный рост активов граждан (например, фондовый рынок).

За счет роста активов, в том числе государственных, обеспечить снижение госдолга.

Ничего не напоминает?

Именно это провернул во Франции легендарный Джон Ло в 1716-1720 годах. Единственное отличие от сегодняшних экономик крупнейших стран — почему пирамида «схлопнулась» за три года, а не держалась десятилетиями — это отсутствие широкого круга финансовых инструментов. Но обо всем по порядку.

Часть 1. Выменять активы на бумажки

Деньги несколько веков назад обычно делались из драгоценных металлов, чтобы подчеркнуть их ценность. Но драгметаллы — ограниченный ресурс, поэтому зачастую короли начинали снижать их долю в монетах, когда деньги были нужны на многочисленные войны. В результате люди стремились сохранить «старые» деньги и не брать новые, драгметалл с которых быстро слезал. Это в свою очередь снижало скорость обращения денег и экономическую активность.

Когда Джон Ло начинал свою реформу во Франции, он воспользовался тем, что госдолг был крайне велик — 1 млрд ливров при доходах бюджета 140 млн.

Инвесторы готовы были покупать госдолг по 30% от номинала. Джон Ло же сказал, что выкупит по номиналу, но за свои банкноты.

Частный банк ему разрешил открыть король, а также обеспечил возможность оплаты налогов этими банкнотами. Также банк стал раздавать кредиты под 3% годовых (в своих банкнотах), тогда как рыночная ставка была не ниже 8%. Все это обеспечило высокий спрос на бумажные деньги. Маховик был запущен, экономика ожила.

Часть 2. Снижение госдолга

Пока ничего значимого в экономических процессах не произошло, но и госдолг не сократился. После того, как экономика ожила, и план начал работать, банк сделали государственным. В активах у банка были выкупленные монеты с драгсодержанием и выданные кредиты. В обязательствах — банкноты и депозиты граждан.

Чтобы запустить процесс снижения госдолга, Джон Ло придумал следующий план. У одного из французов забрали земли в США — в районе Миссисипи — за долг по налоговым платежам. И основали компанию, куда внесли эти активы. Смысл был в том, что заморские земли были богаты драгметаллами, а кроме того требовалась активная торговля. В дополнение были организованы торговые компании с Азией и Индией. В общем, вся зарубежная торговля была монополизирована вновь созданной компанией. И чтобы рассчитаться с долгами, нужно было выпустить в обращение акций этой компании и поднять ее стоимость.

Помимо активной рекламной кампании Джон Ло фактически придумал фьючерсы: при размещении можно было заплатить лишь 10% от стоимости акций, а остальное — в течение 30 дней.

В результате люди активно приобретали бумаги, которые потом продавали на вторичном рынке, но уже существенно дороже — маркетинг был в действии. При номинальной цене в 500 ливров после размещения их стоимость выросла сразу до 650.

Компания привлекла 25 млн ливров, которые должны были быть направлены на строительство кораблей и развитие территории в США. Там даже основали город — Новый Орлеан — в честь герцога Орлеанского, который и обеспечил Джону Ло реализацию этого проекта, сумев убедить в его перспективности короля.

Часть 3. Пирамида

В течение года цена акций выросла до рекордных 11 000 ливров! Этому способствовало и активное кредитование — фактически люди брали кредиты по незначительные проценты и покупали на них акции. По акциям обещали дивиденды в 200 ливров.

Король вышел из акций и погасил свой долг по цене 9 000 (продавал с дисконтом на пике в 11 000) — всего продал 100 000 акций. Однако не он один захотел зафиксировать прибыль.

И вот тогда пирамида обрушилась: в обращении было слишком много денег, и они были никому не нужны — куда их вкладывать неизвестно.

Торговая компания оказалась токсичной, прибыли не было, дивиденды выплачивались из эмиссии нового капитала.

Почему же Япония, США и ряд других стран при таком же катастрофическом уровне долга и монетарной базы до сих пор живут?

Одно из самых главных отличий — сейчас на фондовом рынке даже не один десяток, а сотни и тысячи таких «миссисипских» компаний. И их ряды ширятся.

Вот буквально на днях Coinbase провел IPO с оценкой $100 млрд при максимуме годовой выручки $5,2 млрд. И в первый же день цена выросла на 12%!

То есть напечатанные деньги есть куда вкладывать — спрос на них есть.

И что же дальше?

Теоретически есть два сценария:

«японский» — стагнация,

«кризисный» — по типу краха доткомов в 2000-х или ипотечного кризиса в 2007-м, когда вдруг «коллективное сознательное» прозревало относительно токсичности тех или иных значимых активов.

16 апреля 2021 г. в Новосибирске при поддержке Минпромторга Новосибирской области и Московской биржи состоится бесплатная офлайн-конференция Cbonds «Инструменты финансового рынка для компаний МСП». Boomin выступит информационным партнером мероприятия.

Российский финансовый рынок активно развивается и привлекает как новых инвесторов (количество инвесторов на Московской бирже в 2021 году превысило 10 млн. человек), так и новых эмитентов. При этом если раньше такие инструменты как выпуск облигаций или проведение IPO были доступны только крупнейшим корпорациям, то сейчас этим инструментом могут пользоваться и компании среднего, а иногда даже и малого бизнеса.

За 2020 год компаниями МСП было осуществлено более 80 выпусков облигаций, значительная часть этих компаний базируется в регионах России. Подробнее о том, как и зачем пользоваться инструментами российского финансового рынка, мы расскажем в ходе планируемой конференции.

Профессиональные организаторы расскажут о преимуществах и процедуре выпуска облигаций, юридических аспектах и требованиях к эмитентам МСП, поделятся накопленным опытом по выводу компаний МСП на рынок публичных заимствований.

Отдельная секция будет посвящена рассмотрению практических кейсов, где собственники компаний сами расскажут о своем опыте.

Также мы обсудим традиционные инструменты денежного рынка и хеджирование валютных и процентных рисков.

А в заключение состоится секция, посвященная привлечению стратегического инвестора и подготовке компании к IPO.

Участие БЕСПЛАТНО для представителей промышленных предприятий и компаний нефинансового сектора (за исключением юридических, консультационных и IT-компаний), не более 2 представителей от одной организации. Подробнее на сайте.

Количество офлайн мест ограничено!

Регистрация доступна по ссылке. Для желающих предусмотрен онлайн формат участия.