Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Продолжая серию статей о вариантах «защиты» держателей облигаций, мы не можем обойти вниманием пусть менее популярный, но при этом довольно надежный и внушающий доверие способ обеспечения выполнения обязательств эмитента — гарантии.

Напомним, что исполнение обязательств по погашению облигационного займа может быть обеспечено:

Особенности установления государственной и муниципальной гарантии по облигациям определяются в соответствии с бюджетным законодательством Российской Федерации (см. ст. ст. 115 — 117 БК РФ) и законодательством РФ о государственных (муниципальных) ценных бумагах (см. ст. 15 ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»):

такая гарантия может быть безотзывной и иметь основания для отзыва;

вид ответственности — солидарная или субсидиарная.

Если с государственной гарантией все более-менее понятно, то независимая гарантия часто вызывает вопросы. Давайте разбираться.

Облигации с независимой гарантией

Так что же такое «независимая гарантия»? Гражданский кодекс РФ посвятил ей целый параграф, закрепив общие положения в главе «Обеспечение исполнения обязательств»:

«По независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом».

Таким образом, участниками гарантии выступают:

принципал — эмитент облигаций,

бенефициар — держатель (владелец) ценных бумаг,

гарант — лицо, которое «гарантирует» исполнение обязательств за эмитента, если что-то пошло не так.

Кто может дать независимую гарантию?

Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии). Относительно недавно право выдавать гарантии появилось и у коммерческих организаций.

При каких условиях коммерческая организация может выступить гарантом?

С 1 января текущего года начала действовать обновлённая редакция Федерального Закона «О рынке ценных бумаг», в которой установлено, что в случае, если независимая гарантия, которой обеспечивается исполнение обязательств по облигациям, не является банковской, гарантом по ней вправе выступать коммерческие организации, стоимость чистых активов которых не меньше размера предоставляемой гарантии.

В российской экономической практике независимые гарантии обычно используют филиалы или дочерние предприятия крупных компаний. Таким образом, для них появляется возможность привлечения дополнительного капитала. То есть, допустим, есть некая дочка Сбера, которая выпускает облигации, гарантом обеспечения этих облигаций выступает материнская компания — сам Сбер. Если эта дочерняя компания, к примеру, обанкротится и не заплатит владельцам по облигациям, то выплаты инвесторам будет производить материнская компания. Как и в случае с залоговыми облигациями существует некая гарантия, но представлена она не в физическом виде, не в виде материальных активов, а является неким «специальным поручительством».

В отдельных случаях по выпуску облигаций может быть несколько гарантов. Вариантом гарантированных облигаций можно считать также «застрахованные облигации», выполнение обязательств по которым гарантируется страховой компанией. Встречаются и так называемые «совместные облигации», выполнение обязательств по которым обеспечивается сразу несколькими эмитентами.

Чем независимая гарантия отличается от поручительства?

В одной из наших статей мы уже рассматривали такой финансовый инструмент как облигации с поручительством. Чем же от них отличаются облигации с гарантией?

Во-первых, гарантия — это обязательство заплатить определенную, фиксированную денежную сумму, при этом может указываться, из чего она состоит: например, тело долга плюс проценты. Поручительство же касается всего обязательства должника. Поручитель всегда отвечает перед инвестором в том же объеме, как и эмитент, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков, вызванных неисполнением или ненадлежащим исполнением обязательства. Ответственность же гаранта более определенная.

Во-вторых, по общему правилу гарантия независима от иных обязательств, если другое не было предусмотрено «при согласовании условий». Поручитель может оспаривать требование инвестора точно также, как и сам должник. Гарант никаких требований предъявлять не может. Об этом говорит статья 370 ГК РФ:

«Предусмотренное независимой гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от основного обязательства, в обеспечение исполнения которого она выдана, от отношений между принципалом и гарантом, а также от каких-либо других обязательств, даже если в независимой гарантии содержатся ссылки на них. Гарант не вправе выдвигать против требования бенефициара возражения, вытекающие из основного обязательства, в обеспечение исполнения которого независимая гарантия выдана, а также из какого-либо иного обязательства, в том числе из соглашения о выдаче независимой гарантии, и в своих возражениях против требования бенефициара об исполнении независимой гарантии не вправе ссылаться на обстоятельства, не указанные в гарантии. Гарант не вправе предъявлять бенефициару к зачету требование, уступленное гаранту принципалом, если иное не предусмотрено независимой гарантией или соглашением гаранта с бенефициаром».

Какой документ включает в себя информацию о гарантии, и что в нем должно содержаться?

Подробная информация о предоставлении гарантии по выпуску содержится в эмиссионном документе — «Решении о выпуске ценных бумаг».

Вне зависимости от «вида» гарантии в Решении о выпуске ценных бумаг обязательно указываются:

— сведения о гаранте и при необходимости наименование органа, принявшего решение об обеспечении исполнения от имени государства (субъекта РФ, муниципального образования) обязательств по облигациям, и дату принятия указанного решения;

— дата вступления в силу (дата выдачи);

— предельная сумма, объём обязательств и указание обязательств по облигациям, исполнение которых обеспечивается гарантией;

— определение гарантийного случая (при необходимости);

— содержание независимой гарантии (письменное обязательство гаранта в случае неисполнения или ненадлежащего исполнения эмитентом обязательств по облигациям уплатить владельцу облигаций денежную сумму в размере не исполненного эмитентом обязательства по облигациям по представлении владельцем облигаций письменного требования о ее уплате);

— порядок исполнения гарантом обязательств по гарантии;

— указание на то, что бенефициарами по независимой гарантии являются владельцы облигаций;

— порядок предъявления владельцами облигаций требований к гаранту по исполнению обязательств;

— указание на безотзывность гарантии или условия ее отзыва;

— срок действия гарантии;

— указание на вид ответственности (солидарная или субсидиарная);

— указание на то, что права требования к гаранту переходят к лицу, к которому переходят права на облигацию;

— указание на то, что в случае невозможности получения владельцами облигаций, обеспеченных гарантией, удовлетворения своих требований, предъявленных эмитенту и (или) гаранту, они вправе обратиться в суд или арбитражный суд с иском к эмитенту и (или) гаранту;

— иные условия предоставления гарантии (при наличии).

Должен ли гарант «светить» свою финансовую отчетность?

Да, Положение Банка России от 19.12.2019 N 706-П «О стандартах эмиссии ценных бумаг» говорит нам о том, что для регистрации выпуска (доп.выпуска) облигаций, который не сопровождается регистрацией проспекта, в Банк России, на биржу или центральному депозитарию дополнительно к основным документам должна быть представлена копия бухгалтерской (финансовой) отчетности гаранта. А если он подлежит обязательному аудиту, то и аудиторское заключение за последний завершенный отчетный год и за последний завершенный отчетный период, состоящий из трех, шести, девяти месяцев, предшествующие дате подачи. Это требование не распространяется при предоставлении банковской гарантии.

Если представить отчетность гаранта не представляется возможным, направляется справка с указанием причин.

На каких условиях облигации могут быть обеспечены независимой гарантией?

В статье 27.5 Федерального закона «О рынке ценных бумаг» (с изменениями и дополнениями, вступившими в силу с 01.01.2021 г.), указываются основные особенности независимой гарантии, предоставляемой в обеспечение исполнения обязательств по облигациям:

такая гарантия является безотзывной;

ее срок должен не менее чем на 6 месяцев превышать дату (срок окончания) погашения облигаций, обеспеченных такой гарантией;

как и договор поручительства, заключаемый в обеспечение исполнения обязательств по облигациям, она в обязательном порядке должна предусматривать только солидарную ответственность гаранта и эмитента за неисполнение или ненадлежащее исполнение эмитентом обязательств по облигациям;

как правило, выдача гарантии происходит на возмездной основе.

Что делать владельцу облигаций, если вдруг наступил «гарантийный случай?»

Конечно же, нужно подать «гарантийное требование». После его получения гарант должен без промедления уведомить об этом эмитента и передать ему копию требования со всеми относящимися к нему документами.

Гарант должен рассмотреть требование владельца облигаций и приложенные к нему документы в течение пяти дней со дня, следующего за днем получения требования со всеми приложенными к нему документами, и, если требование признано им надлежащим, произвести платеж. Условиями гарантии может быть предусмотрен иной срок рассмотрения требования, не превышающий тридцати дней.

Гарант проверяет соответствие требования инвестора условиям независимой гарантии, а также оценивает по внешним признакам приложенные к нему документы.

Необходимо также помнить, что держатель облигаций обязан возместить гаранту или эмитенту убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными, либо предъявленное требование являлось необоснованным.

Может ли гарант отказать владельцу?

Инвестору могут отказать в удовлетворении его требования, если оно само или приложенные к нему документы не соответствуют условиям гарантии либо представлены после окончания срока ее действия. Если это произошло, владелец облигаций должен получить уведомление с указанием причины отказа.

Гарант имеет право приостановить платеж на срок до семи дней, если он имеет разумные основания полагать, что: какой-либо из представленных ему документов является недостоверным;

обстоятельство, на случай возникновения которого гарантия обеспечивала интересы владельца облигаций, не возникло;

основное обязательство эмитента, обеспеченное гарантией, недействительно;

исполнение по основному обязательству эмитента принято владельцем облигаций без каких-либо возражений.

В случае приостановления платежа гарант обязан уведомить держателя ценных бумаг и эмитента о причинах и сроке незамедлительно. Гарант несет ответственность перед ними за необоснованное приостановление платежа. По истечении обозначенного срока и при отсутствии оснований для отказа в удовлетворении требования инвестора гарант обязан произвести платеж. Если он все-таки отказал и не выплатил деньги — владелец облигаций может обратиться в суд с соответствующим исковым заявлением.

А придется ли эмитенту возмещать деньги гаранту?

По общему правилу эмитент обязан возместить гаранту выплаченные в соответствии с условиями предоставления гарантии денежные средства, если соглашением о выдаче гарантии не предусмотрено иное.

Гарант не вправе требовать от эмитента возмещения денежных средств, выплаченных держателям ценных бумаг не в соответствии с условиями гарантии или в случае нарушения обязательств гаранта перед ними. За исключением случаев, когда в соглашении гаранта с эмитентом предусмотрено иное либо, когда эмитент дал согласие на платеж по гарантии.

А что на практике?

На данный момент у эмитентов из сегмента малого и среднего предпринимательства, не являющихся дочерними компаниями крупных бизнес-структур, тоже есть возможность получать гарантии для своих выпусков. Так, например, в 2019 году в АО «Корпорация «МСП» были утверждены новые правила предоставления поручительств и независимых гарантий по облигациям. Таким образом, Корпорация МСП может выступать гарантом по биржевым облигациям российских эмитентов. Независимая гарантия предоставляется в размере номинала облигаций от 50 до 500 млн рублей. Более подробно с утвержденными правилами можно ознакомиться по ссылке.

При этом долговой инструмент в виде облигаций с гарантией пока не сильно распространен на российском фондовом рынке в виду того, что основная часть частных инвесторов предпочитает большую доходность, чем снижение рисков. Так заместитель председателя правления МСП Банка Кирилл Семенов отметил:

«Что касается гарантий и поручительств для эмитентов со стороны Корпорации МСП, сделок с ними на рынке биржевых облигаций МСП пока не было, поскольку в этом сегменте сегодня работают в основном частные инвесторы, требующие доходность выше 10-12% годовых. Между тем гарантия корпорации означают минимальный риск, что предполагает доходность лишь ненамного выше суверенного уровня. Поэтому сделки с участием корпорации должны активизироваться с приходом в сегмент крупных институциональных инвесторов, для которых важнее надежность».

«Мосгорломбард» продолжает активно развивать бизнес, снижая средневзвешенную стоимость капитала и увеличивая дюрацию долга. Компания, делающая ставку на динамичный рост, в ближайшее время начнет размещение нового выпуска коммерческих облигаций. Старт назначен на 26 января.

Государственная регистрация выпуска объемом 50 000 облигаций состоялась 28 декабря 2020 года. Выпуску КО-02 присвоен регистрационный номер 4CDE-02-11915-A. Номинальная стоимость одной ценной бумаги — 1000 рублей. Процентная ставка купона составляет 14% годовых, выплаты осуществляются ежеквартально. Выпуск будет погашен в ноябре 2024 года. Ценные бумаги на момент размещения продаются по закрытой подписке.

Нынешний выпуск — второй по счету. Первый, объемом 20 000 облигаций, был успешно размещен в марте 2020 года. Номинальная стоимость одной бумаги составила 10 000 рублей, с доходностью 16% годовых. Сейчас данные облигации торгуются на вторичном рынке.

«Мосгорломбард» на практике подтверждает свою надежность в качестве эмитента и партнера. Что положительно сказывается на стоимости заимствований. Компания делает ставку на динамичное развитие, активно расширяя сеть. К концу 2020 года количество отделений в столице уже превысило 50, хотя в 2019 году было всего 17. А в течение ближайших двух лет количество отделений должно вырасти до 200. Причем компания использует разные форматы: от самых небольших точек до комиссионного гипермаркета.

Столь стремительный рост требует серьезных инвестиций, как отметил генеральный директор «Мосгорломбарда» Алексей Лазутин, несмотря на вложения в активное развитие, в двадцатом году компания уже существенно превзошла результаты предыдущего года.

При этом компания четко придерживается принципов транспарентности бизнеса для клиентов и партнеров. «Мосгорломбард» уже не в первый раз проводит аудит по стандартам международной финансовой отчетности (МСФО), аудитором является АО «БДО Юникон». Надежность бизнеса подтвердило и рейтинговое агентство «Эксперт РА»: «Мосгорломбард» стал первой компанией на российском ломбардном рынке, получившей кредитный рейтинг. Оценка экспертов — ruB+ с развивающимся прогнозом.

ООО «Дэни колл» предложило инвесторам принять участие в опросе по поводу возможной реструктуризации обязательств по облигациям БО-01 с целью дальнейшего проведения общего собрания владельцев облигаций (ОСВО).

В конце октября «Дэни колл» заявил о банкротстве. Затем последовала череда дефолтов по выплате очередных купонов по облигациям, находящимся в обращении: два выпуска коммерческих облигаций на 600 млн рублей и выпуск биржевых облигаций объемом 1 млрд рублей.

Условия реструктуризации, предлагаемые эмитентом:

Срок погашения выпуска биржевых облигаций продлевается/устанавливается на пять лет с даты принятия решения ОСВО об одобрении реструктуризации.

Процентная ставка купона будет устанавливаться эмитентом не позднее, чем за 5 рабочих дней до проведения оферты.

Выплата купонов осуществляется один раз в квартал, начиная со второго года с даты официального принятия решения ОСВО об одобрении реструктуризации, до даты погашения, что составляет 17 купонных периодов.

Первая оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 10 000 000 рублей, приобретение биржевых облигаций будет осуществляться эмитентом в период с марта по апрель 2021 года.

Вторая оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 100 000 000 рублей, приобретение биржевых облигаций будет осуществляться в период с марта по апрель 2022 года.

Третья оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 100 000 000 рублей, приобретение биржевых облигаций будет осуществляться в период с марта по апрель 2023 года.

Четвертая оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 200 000 000 рублей, приобретение биржевых облигаций будет осуществляться в период с марта по апрель 2024 года.

Пятая оферта эмитента о приобретении биржевых облигаций по номинальной стоимости устанавливается на общую сумму в размере 200 000 000 рублей, приобретение биржевых облигаций будет осуществляться в период с марта по апрель 2025 года.

Полное погашение биржевых облигаций по номинальной стоимости запланировано в период с марта по апрель 2026 года.

Подробные условия реструктуризации, информация о порядке проведения опроса владельцев биржевых облигаций серии БО-01 приведены в сообщении эмитента.

Облигации планирует разместить ООО ПК «СМАК» — крупный производитель икры, рыбных консервов и паштетов.

В рамках зарегистрированной программы под номером 4-00564-R-001P-02E от 07.12.2020 г. эмитент может разместить биржевые облигации на общую сумму до 400 млн рублей. Организатором облигационной программы выступает «Юнисервис Капитал».

Компания планирует разместить дебютный выпуск в ближайшее время. Объем привлекаемых инвестиций, период обращения и ставка купона будут объявлены дополнительно после регистрации решения о выпуске ценных бумаг.

ООО ПК «СМАК» — производитель икры, рыбных консервов и паштетов. Сотрудничество с крупными сетями («Перекрёсток», «Светофор», «ВкусВилл», «Верный», «Метро Кэш энд Керри») позволяет обеспечить широкое географическое присутствие и узнаваемость торговых марок. Компания отличается гибким управлением продуктовой линейкой и высокой диверсификацией бизнеса. Бренды компании («Обкомовская», «Формула ГОСТа» и др.) зарекомендовали себя благодаря стабильному качеству и пользуются спросом среди потребителей. Компания осуществляет деятельность на собственной производственной площадке, оснащенной автоматизированными линиями консервации и фасовки продукции. Текущий объем загрузки производства составляет 45 000 банок в смену.

Облигационный заем станет первым для компании, за счет привлеченных инвестиций эмитент планирует нарастить объемы продаж и выручки, продолжить развитие собственной производственной площадки.

О компании

ПК «СМАК», основанная в 2000 г., является крупным производителем икры, рыбных консервов и паштетов. Поставки икры производятся напрямую от крупных заводов Сахалина и Камчатки. Продукция представлена в шести регионах России, а также в Казахстане и Киргизии.

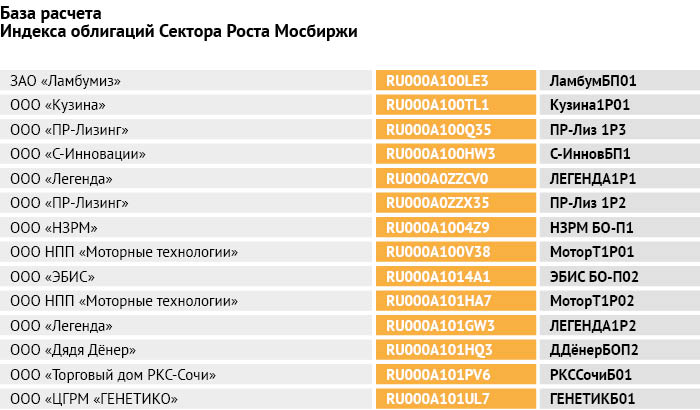

Московская биржа вводит новый индикатор для выпусков, включенных в Сектор Роста. Расчеты по его вычислению начались в понедельник, 30 ноября. Индекс облигаций Сектора Роста будет отражать динамику бумаг эмитентов, относящихся к малому и среднему бизнесу.

Иллюстрация: unsplash.com

Его задача — облегчить инвесторам и участникам рынка принятие решений об инвестировании денежных средств в те или иные бумаги, а также помочь управляющим компаниям создавать привлекательные и понятные инвестиционные продукты.

Расчет нового индекса будет проводиться по 14 эмитентам.

Все они соответствуют тем требованиям, которые выдвигает биржа предприятиям сектора МСП для получения индекса облигаций Сектора Роста, а именно:

Выпуски должны быть включены в Сектор Роста Мосбиржи.

Эмитенты облигаций относятся к компаниям с малой и средней капитализацией.

До погашения выпуска осталось не менее полугода.

Ставки купонного дохода установлены на весь оставшийся период обращения вплоть до полного (планового или досрочного) погашения займов.

Облигации выпуска должны участвовать в биржевых торгах не менее 10 дней за квартал.

В основу расчетов легли формулы ценового индекса и совокупного дохода по бумагам. Базовое значение индекса — 100 пунктов по состоянию на 30.12.2019г.

Напомним, что Сектор Роста был сформирован в 2017 году для размещения и обращения ценных бумаг, выпущенных компаниями, принадлежащими к малому и среднему бизнесу с выручкой не более 10 млрд руб. (при эмиссии облигаций) или 25 млрд руб. (при эмиссии акций). Срок обращения выпусков должен составлять не менее 3-х лет.

Проект находится под протекторатом Минэкономразвития, Центробанка, МСП Банка, Корпорации МСП, ФРП (Фонд развития промышленности), РЭЦ (Российский экспортный центр) и РФПИ (Российский фонд прямых инвестиций).

На данный момент 58 эмиссий включены в Сектор Роста Московской Биржи, 42 из них принадлежат субъектам МСП. За неполный 2020-й год объем первичных размещений в Секторе Роста превысил 19 миллиардов рублей. Из них порядка 5,6 млрд приходится на компании малого и среднего бизнеса.

Одним из важных факторов при принятии инвестором решения о приобретении в свой портфель облигаций является его вера в способность эмитента по погашению долга. Подкрепить такую уверенность может известный ещё со времен римского права — институт поручительства. Эта тема приобретает еще большую актуальность в связи с анонсируемым на 17 ноября размещением выпуска биржевых облигаций «Онлайн Микрофинанс», по которому предусмотрено обеспечение исполнения обязательств в форме поручительства.

Иллюстрация: unsplash.com

Мы продолжаем цикл публикаций о видах гарантий для инвесторов, которые они могут получить при покупке ценных бумаг. В прошлый раз мы рассказали об облигациях с залоговым обеспечением. Сегодня речь пойдет об еще одном типе «покрытых» облигаций — с поручительством.

Напомним, что исполнение обязательств по погашению облигационного займа может быть обеспечено:

залогом,

поручительством,

независимой гарантией,

государственной гарантией.

Что такое поручительство?

В соответствии со ст. 361 Гражданского кодекса РФ, по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части.

Общие правила предоставления обеспечения в виде поручительства по облигациям установлено ст. 27.4 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг».

Поручительство по облигациям — это установление в решении о выпуске ценных бумаг возможности получения владельцами облигаций дополнительных прав и гарантий, возникающих из предоставляемого по облигациям обеспечения в форме поручительства.

Эти дополнительные права и гарантии заключаются в возможности, в случае неисполнения и/или ненадлежащего исполнения эмитентом своих обязательств, обратиться с требованием исполнить обязательство по облигациям к лицу, предоставившему обеспечение (поручителю).

Кто может выступать поручителем?

Применительно к фондовому рынку поручительство регулируется статьей 27.4. Федерального закона N 39-ФЗ «О рынке ценных бумаг», согласно которому поручителем могут выступать:

1) Коммерческие организации, стоимость чистых активов которых не меньше суммы (размера) предоставляемого поручительства.

Распространено убеждение, что поручителем может выступать только банк. Однако из закона следует, что это может быть не только банк, но и любая другая коммерческая организация. При этом важно понимать: ни фонд, ни какая-либо еще некоммерческая организация выступать поручителем не могут.

2) Государственные корпорации или государственные компании, если предоставление ими поручительства допускается федеральным законом.

3) Международные финансовые организации, включенные в перечень, утвержденный Правительством Российской Федерации.

Рассмотрим, как выглядит поручительство, на примере. Вы увидели чудесное инвестиционное предложение от вашего брокера: «Только сегодня ООО «Калинка-Малинка» (зарегистрированная в ЕГРЮЛ три месяца назад) размещает облигации под 20% годовых на один год с амортизацией и выплатой купона раз в месяц». Однако ваши собратья по инвестиционному цеху (комментаторы с «Пульса» или «Смартлаба»), а также логика и здравый смысл не рекомендуют вам влезать в такую рисковую авантюру, поскольку есть некоторая «вероятность», что компания допустит дефолт.

Чтобы снизить накал страстей и повысить лояльность к своей инвестиционной программе, эмитент решает в этом случае заключить договор поручительства с организацией, которой, во-первых, доверяют инвесторы, а во-вторых, которая обладает достаточным размером активов, чтобы удовлетворить требования кредиторов. Например, со Сбербанком, платежеспособность которого не вызывает сомнений.

Таким образом, в случае если вдруг за этот год «Калинка-Малинка» разорится, и не сможет исполнить обязательства по облигациям, инвестор может обратиться с требованиями о погашении долга к Сбербанку.

Поручительством обеспечиваются следующие выплаты владельцам облигаций:

— выплата номинальной стоимости (или остатка номинальной стоимости, если ее часть уже была выплачена владельцам облигаций выпуска в предыдущих купонных периодах);

— выплата купонного дохода по облигациям выпуска.

Как я узнаю о том, что облигации на самом деле с поручительством?

Информация о наличии поручительства содержится в Решении о выпуске ценных бумаг. Никакого особого порядка покупки облигаций, обеспеченных поручительством, не существует.

Важно отметить, что регистрация таких облигаций, в соответствии с законом, подразумевает:

1) Солидарную ответственность поручителя и эмитента за неисполнение или ненадлежащее исполнение эмитентом этих обязательств. То есть вы сможете взыскивать долг сразу с двух юридических лиц, пока полностью не удовлетворите свои финансовые требования.

2) Срок действия поручительства должен не менее чем на один год превышать срок исполнения обязательств эмитента перед инвесторами. Это значит, что договор поручительства не может быть расторгнут до конечной даты погашения облигационного займа, и действует даже после этого.

А может поручитель отказаться от поручительства?

Нет, это вытекает из указанной выше нормы закона и подтверждается судебной практикой, в частности, актами Высшего Арбитражного Суда РФ.

По облигациям с поручительством объявлен дефолт — что делать?

После того, как эмитент не исполнил обязательства перед инвесторами, вы направляете соответствующее уведомление поручителю с требованием удовлетворить ваши денежные требования к эмитенту. После этого порядок действий будет зависеть от того, исполнит добровольно поручитель эти требования или нет.

Если поручитель добросовестный, то он, как правило, исполнит все в досудебном порядке, чтобы потом не платить проценты. Однако недобросовестный — попробует уклониться от исполнения обязательств. В таком случае необходимо обратиться с исковым заявлением в суд и после его удовлетворения, через службу судебных приставов, взыскать образовавшуюся задолженность. Взыскание осуществляется как за счет имущества эмитента облигаций, так и за счет имущества поручителя.

Существует ли подобная практика в других странах?

Институт поручительства функционирует и в Европе, и в Америке, и на Азиатских рынках. Но, если вы осуществляете инвестиционную деятельность через иностранного брокера, лучше ознакомиться с законодательством конкретного государства, где зарегистрирован выпуск облигаций, в виду наличия существенных разночтений и особенностей регулирования. Хотя общий смысл наличия поручительства мало чем отличается в разных странах.

Подводя итог, хочется отметить, что институт поручительства позволяет значительно повысить надежность инвестиций. Учитывая практику применения в гражданском обороте, поручительство проигрывает залогу. При наличии последнего инвестор сразу же получает реальное обеспечение, на которое можно обратить взыскание, а при поручительстве — лишь обязательство обеспечить выплаты по ценным бумагам. Тем не менее, возможность обращать взыскание ещё и на имущество третьего лица — это серьезная гарантия, которая повышает надежность облигаций. Цена такой надежности, как правило, — более низкий купонный доход. Поручительство — вещь не бесплатная и тоже требует определенных издержек.

Одним из наиболее важных вопросов, волнующих каждого инвестора, является сохранность его вложений на фондовом рынке. Принимая во внимание финансово-экономическую нестабильность в стране, отраслевые риски, колебания курса валют и т.д. каждый, кто вкладывает деньги в ценные бумаги, хочет иметь гарантии их возврата. И хоть «риск и благородное дело», снизить его хотят все. Понимают это и эмитенты: за прошедший месяц сразу две компании, «Онлайн Микрофинанс» и «Юнисервис Капитал», зарегистрировали выпуски облигаций одна — с поручительством, другая — с залоговым обеспечением. Подробно о варианте предоставления «гарантий» в виде залога и ответы на вопросы инвесторов — в материале от юристов Boomin.

Иллюстрация: unsplash.com

Инвестиции, в большинстве случаев, ориентированы на достаточно широкий временной диапазон: 3-30 лет. На протяжении этого времени инвестор хочет чувствовать себя защищённым, особенно учитывая финансовую нестабильность российской действительности: кризис развала СССР 1991-го, дефолт 1998-го, крах доткомов 2000-2001-го, мировой финансовый кризис 2008-го, кризис 2014-го и нынешний «коронакризис». Как мы видим, за прошедшие 30 лет шесть раз случались «непредвиденные обстоятельства». И, конечно, никто не отменял того, что эмитент и без общих кризисных явлений в экономике может разориться, например, просто не выдержав конкуренции.

Возьмем гипотетическую ситуацию. Человек покупает облигации компании под хороший процент, но без амортизации, на три года — срок относительно небольшой для облигационного займа. Через год резко подскакивает курс доллара, и эмитент банкротится вместе со своими «выгодными облигациями», а инвестор остается с убытками.

Чтобы избежать подобных ситуаций, а также для повышения привлекательности инвестиций был придуман механизм защиты инвестора в виде залоговых облигаций. Это еще один инструмент, направленный на уменьшение рисков, помимо диверсификации активов, про которую инвестор также не должен забывать.

Все облигации, функционирующие на фондовом рынке, можно разделить на два типа:

«непокрытые» — без обеспечения;

«покрытые» — с обеспечением, в том числе залоговым.

Исполнение обязательств по погашению облигационного займа может быть обеспечено:

залогом,

поручительством,

независимой гарантией,

государственной гарантией.

Безусловно, гарантии — это хорошо, но принимая во внимание силу сложившихся традиций, самым надежным способом обеспечения исполнения обязательств (как в случае с облигациями, так и в гражданском обороте в целом) является залог. Именно этот тип обеспечения мы хотим рассмотреть подробнее.

В качестве залога в соответствии со ст. 27.3 ФЗ «О рынке ценных бумаг» могут выступать:

— эмиссионные ценные бумаги (акции, облигации);

— обездвиженные документарные ценные бумаги;

— недвижимое имущество;

— денежные требования по обязательствам;

— иное имущество, установленное актами Банка России.

Кто регистрирует такие облигации?

Этим занимается Центробанк — в соответствии с Положением Банка России от 19.12.2019 N 706-П «О стандартах эмиссии ценных бумаг».

Мне нужно заключать договор залога при покупке облигаций?

Нет, он считается автоматически заключенным в письменной форме при приобретении права собственности на облигацию.

Порядок приобретения облигаций ничем не отличается от покупки обычных биржевых облигаций. Договор залога, которым обеспечивается исполнение обязательств по облигациям, считается заключенным с момента возникновения у их первого владельца (приобретателя) прав на такие облигации, а письменная форма договора о залоге считается соблюденной. То есть как только облигация куплена — договор залога считается заключенным.

Размещение облигаций, обеспеченных ипотекой, до момента ее государственной регистрации запрещается. К моменту начала размещения ипотека уже должна быть зарегистрирована Управлением Росреестра, а залогодержателями указаны владельцы облигаций.

Для реализации прав по ценной бумаге, связанной с залогом, достаточно подтвердить факт владения облигацией.

Если я решил приобрести облигации с залоговым обеспечением денежными требованиями, где они будут храниться?

Если залогом являются денежные требования, они зачисляются на залоговый счет, банковские реквизиты которого указываются в решении о выпуске облигаций. Залоговый счет открывается эмитентом в любом банке, обладающим лицензией на данный вид деятельности (практически все крупные банки). Если залогом выступает недвижимое имущество, то открытие такого счета не требуется.

Как мне действовать в случае дефолта по облигациям?

Это будет зависеть от конкретных обстоятельств. Рассмотрим возможные варианты.

1) В случае, если организация начнет полностью банкротиться, процесс обращения взыскания по облигациям будет совмещен с процедурой банкротства.

Владельцы облигаций, обеспеченных ипотекой, имеют преимущество перед другими кредиторами: они получают удовлетворение своих требований из денежных средств, вырученных от реализации залога.

Преимущественным правом взыскания обладают и владельцы облигаций с залоговым обеспечением денежными требованиями.

2) Эмитент не банкротится, а просто не платит по облигациям. В таком случае вы в общем порядке обращаетесь в суд с требованием об обращении взыскания на заложенное имущество или денежные требования.

Таким образом, облигации с залоговым обеспечением дают инвестору столь желанные гарантии, тем не менее зачастую это компенсируется более низким купонным доходом

Всего весной было выпущено 200 тысяч ценных бумаг номинальной стоимостью 10 000 рублей каждая, срок обращения — 1068 дней. За это время планируется выплатить 36 купонов. Размер купонной ставки зафиксирован на уровне 16% годовых на весь срок обращения, с ежемесячными выплатами дохода инвесторам.

В сентябре 2020 года, совершение сделок по покупке коммерческих облигаций АО МГКЛ «Мосгорломбард» стало доступно для частных инвесторов с помощью системы boomerang.

Размещение коммерческих облигаций на данной платформе расширяет доступ инвесторов к сделкам по коммерческим облигациям Мосгорломбарда. Платформа Boomerang обеспечивает юридическое сопровождение контрактов, удобная навигация портала упрощает оформление необходимых документов и позволяет получить вознаграждение в размере 1% от объема приобретенных облигаций.

Для приобретения ценных бумаг необходимо заполнить форму в системе boomerang, менеджер boomin направит письмо с подробной инструкцией и поможет в подготовке необходимых для заключения сделки документов, в том числе — оформлении поручения брокера.

Кроме того, платформа Boomerang предлагает инвесторам дополнительное вознаграждение за покупку ценных бумаг. Система лояльности для инвесторов позволяет покупать облигации на первичном или вторичном рынке, получать бонусами до 1% от суммы купленных облигаций и конвертировать их в бонусы от партнеров программы. Минимальный объем сделки для получения бонусов установлен в размере 500 тыс. рублей.

В рамках реализации инвестиционной стратегии компании, 24 марта 2020 года состоялся выпуск облигационного займа. Коммерческие облигации имеют доходность 16% годовых с ежемесячной выплатой купона. Погашение состоится в феврале 2023 года. Объем эмиссии по закрытой подписке — 200 млн рублей. 27 апреля 2020 на сайте Национального расчетного депозитария была опубликована информация, свидетельствующая о успешном завершении размещения эмиссии.

Сейчас «Мосгорломбард» ведет подготовку к публичному размещению акций на бирже в 2022 году.

В планах компании: привлечь за 3 года 4 млрд. рублей и в 10 раз увеличить бизнес, одновременно трансформируя его в цифровой финтех-проект. Полученные инвестиции будут использованы для покупки и открытия более 200 ломбардов в Москве.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

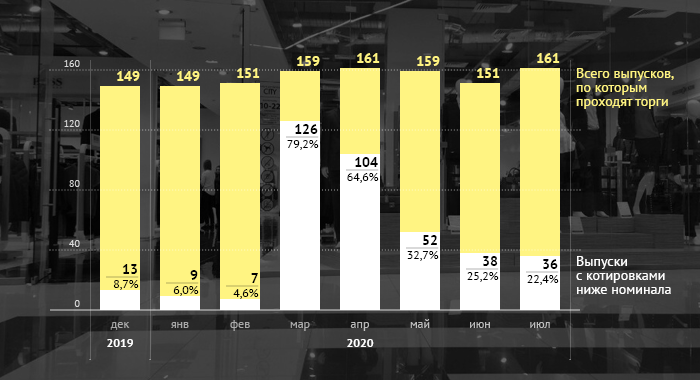

Весенний коронакризис ярко показал ряд причин падения цен на облигации, которые могут повлиять на котировки любых бумаг, независимо от самого эмитента: пересмотр рисков, срочная необходимость в ликвидности, общий рост рыночных доходностей.

В момент максимальной паники на рынке около 80% отслеживаемых выпусков ВДО торговались ниже номинала, при этом падение котировок происходило резко: спрос уходил ниже номинала, а продавцы были вынуждены продавать «по рынку», уводя цены все ниже и ниже.

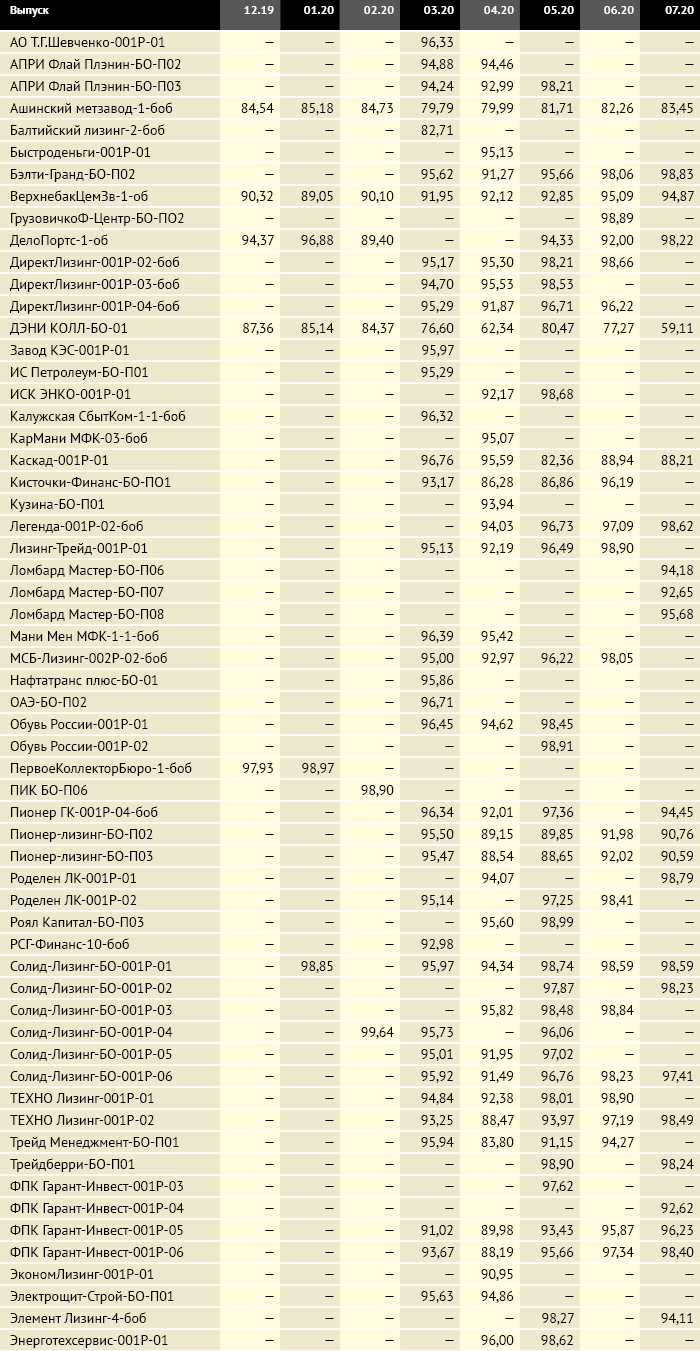

Наиболее яркие примеры падения котировок в момент кризиса 2020 г.

Лизинговые компании

Вынесены отдельную группу, ввиду специфики бизнеса: лизинговые компании выдают обычно долгосрочные (более двух лет) займы с ежемесячным погашением, в том числе тела долга соответственно, фондирование должно быть с соответствующими параметрами. Если у лизинговой компании существенная доля избыточной ликвидности от операционных погашений без возможности реинвестирования, то, несмотря на высокую ставку по основному долгу, проценты по привлеченному финансированию даже с более низкой ставкой, могут «съесть» всю прибыль.

Поэтому практически все рассматриваемые выпуски лизинговых компаний — это долгосрочные выпуски с амортизационным погашением и более низкими ставками, чем в среднем по ВДО. И при росте рыночных доходностей, даже разница в 1% годовых на сроке 2-3 года, это 3% в «абсолюте», т.е. −3% к номинальной котировке.

Компаний с реализовавшимися рисками

На момент публикации в 2020 году реализовались риски по двум эмитентам: «Каскад» (допустил технический дефолт по выпуску коммерческих облигаций, есть трудности с офертой по биржевым) и ломбард «Мастер» (ЦБ потребовал ликвидации эмитента, суд первой инстанции поддержал).

По понятным причинам, котировки упали и держатся на низком уровне предлагая инвесторам, в случае успешной реализации позитивного сценария заработать хорошую доходность. «Кисточки Финанс» также можно условно отнести к этой группе, однако компания смогла договориться с инвесторами, успешно пройти оферту и отложить риски на 2 года.

Компаний с предполагаемыми рисками

На наш взгляд, в этой группе как раз и представлены основные возможности для инвесторов. Здесь каждый эмитент нуждается в отдельном разборе:

О «Дэни Колл», в том числе было опубликовано много гипотез и разборов, в том числе и на на нашем портале. Если рассматривать только факты, сам эмитент ни разу не нарушил обязательств перед инвесторами, но материнская компания ПАО имеет неисполненные обязательства по добровольным офертам, а эмитент — многочисленные иски в арбитражных судах с контрагентами.

ФПК «Гарант Инвест»: эмитент управляет различными торговыми комплексами и имеет высокую долговую нагрузку, при этом компании предстоит прохождение нескольких оферт и погашений по облигационным займам. Инвесторы предполагают возможный негативный исход.

ГК «Пионер» — строительная компания, один из бенефициаров и топ-менеджеров которой совершил предполагаемое самоубийство. Понятно, что инвесторы нервничают.

«Верхнебаканский цементный завод» — подробнее мы освещали в статье, в настоящее время до погашения остается чуть менее 1 года. Несколько лет назад эмитент установил ставку по оферте минимальную (0,5%), но не все инвесторы успели продать выпуск по номиналу. Текущие котировки отражают доходность 8% годовых к погашению.

Аналогичная ситуация с «ДелоПортс» — эмитент установил ставку 0,01% с 7 по 10 купон до 20.11.2020 года, текущая котировка отражает доходность 11-12% до оферты. Но маловероятно, что компания вновь захочет выйти на рынок в 2020 году, предложив инвесторам рыночный купон по действующему выпуску и проведя облигационные SPO.

«Ашинский металлургический Завод»: ситуация, аналогична лизинговым компаниям, а доходность к погашению не такая уж и высокая. У завода есть определенные проблемы, но цена в данном случае диктуется уровнем купонной ставки и срока до погашения: выпуск размещался в 2014 году на 10 лет с плавающей ставкой ЦБ+1,5%. В настоящее время купон составляет 7% годовых, а погашение произойдет через 4 года. Учитывая текущие рыночные доходности по компаниям 3 эшелона, доходность по выпуску должна быть не менее 10% годовых, т.е. за 4 года до погашения инвесторы к текущему купону должны получить еще минимум 3% в год или 12% за 4 года. Поэтому дисконт 15% до погашения — оправдан.

Леди и Джентльмен СИТИ БО-01 (ООО «Трейд менеджмент») в этом списке кажется лишним, а оттого и может привлечь внимание инвесторов, ищущих алмазы среди, скажем так, всего остального.

Да, с одной стороны:

Компания в числе тех, кто пострадал от коронакризиса в первых рядах: работа практически всех магазинов на период около полутора месяцев была приостановлена.

В целом инвесторы считают, что за интернет-магазинами будущее, а традиционная розница будет закрыта.

Купонная ставка привязана к ставке ЦБ и в настоящее время составляет 11% годовых. Сам выпуск не имеет оферт и начинает гаситься по 10% в квартал через 1 год.

Но с другой стороны:

Эмитент имеет очень сильную финансовую отчетность и высокий уровень резервов.

Долговая нагрузка компании в сравнении с публичными компаниями-аналогами низкая.

Снижение процентной ставки в привязке к ЦБ позитивно для эмитента, поскольку снижает операционную нагрузку в год на 4-4,5 млн рублей.

То есть данный выпуск можно отнести скорее к числу тех эмитентов, риски которых уже реализовались, а сложности — успешно пережиты. При этом бумаги торгуются по-прежнему ниже номинала скорее в силу снижения ставки по купонам (в след за ключевой ставкой РФ) и небольшой инерции рынка.

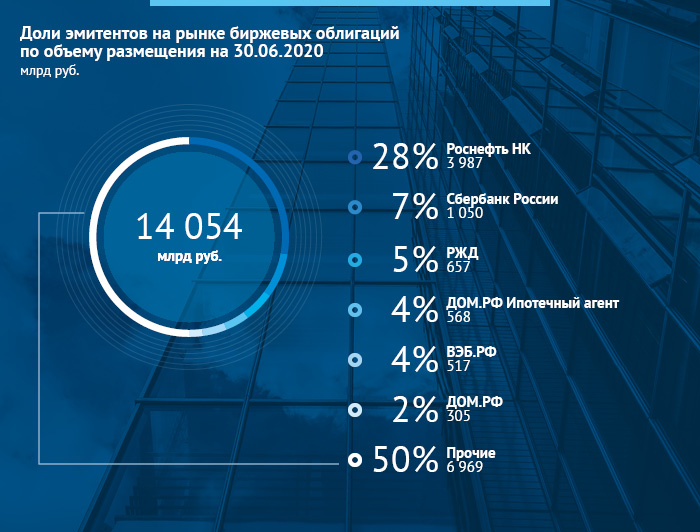

На конец II квартала 2020 г. объем биржевых корпоративных облигаций в обращении составил 14 054 млрд рублей, из которых 79% принадлежит эмитентам первого эшелона, а 4% — эмитентам третьего. Всего 342 эмитента разместили 1 580 выпусков биржевых облигаций, при этом ликвидным из них являются 762 выпуска 210 эмитентов общим объемом 5 976 млрд рублей.

Больше половины неликвидных выпусков принадлежат эмитентам нефтегазовой (3 962 млрд руб.; 49%) и банковской (1 240 млрд руб.; 15%) отрасли. В нефтегазовой отрасли большую часть занимают выпуски «Роснефти» (3 722 млрд руб.), в банках большую часть занимают это неликвидные выпуски «Сбербанка» (171 млрд руб.), ВЭБ.РФ (372 млрд руб.), «Газпромбанка» (131 млрд руб.).

Больше трети (57%) объема облигаций в обращении приходится на нефтегазовые компании (34%) и банки (23%). Также в пятерку крупнейших отраслей на облигационном рынке входят транспорт и логистика (6%), финансы (5%) и ипотечные агенты (5%). Оставшиеся 27% приходятся на 16 других отраслей, где среди крупнейших связь и коммуникации, энергетика, лизинг.

Около половины объема облигаций (49,6%) в обращении приходится на шесть крупнейших эмитентов: Роснефть (28%), Сбербанк (7%), РЖД (5%), ДОМ.РФ ИА (4%), ВЭБ.РФ (4%), ДОМ.РФ (2%). На оставшиеся 50,4% приходится 336 эмитентов.

Среди облигаций в обращении эмитентов третьего эшелона почти половину рынка (44%) занимают представители двух отраслей: строительство и девелопмент (28%), банки (16%). Также в пятерку крупнейших отраслей входят ипотечные агенты (14%), финансы (11%), сетевой ритейл (7 %). На оставшиеся 16 отраслей приходится 56% объема.

На конец второго квартала в обращении находилось 319 выпусков биржевых облигаций эмитентов третьего эшелона, из которых 165 бумаг ликвидны и доступны для покупки частному инвестору в обычном режиме T0 на Московской Бирже. Количество ликвидных бумаг в третьем эшелоне продолжает расти, средняя доходность к погашению к концу II квартала составила 10,14%.

Размещения

За I квартал 2020 года размещено 138 выпусков биржевых облигаций 56 эмитентов объемом 727 млрд рублей. Из этого объема 77% приходится на эмитентов первого эшелона, 20% — второго, и оставшиеся 3% — на эмитентов третьего. При этом, распределение по количеству выпусков следующее: 103 выпуска разместили компании первого эшелона, 23 — второго и 12 — третьего.

Отраслевое распределение по размещениям эмитентов выглядит следующим образом: почти половина (41%) пришлась на банки, далее лизинг (13%) и энергетика (9%). Также в пятерке крупнейших связь и телекоммуникации (6%), строительство и девелопмент (5%). На оставшиеся 10 отраслей пришлось 26% размещенного объема.

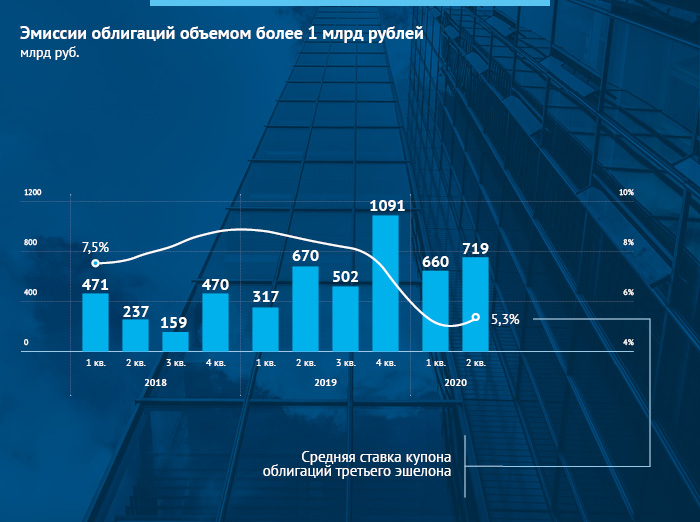

По итогам II квартала 2020 г. сумма эмиссий облигаций объемом более 1 млрд рублей без учета технических займов и овернайтов составила 719 млрд руб. — на 9% больше результата прошлого квартала. При этом средняя ставка купона остается на низком уровне — 5,3%, чему способствует курс ЦБ на снижение ставки.

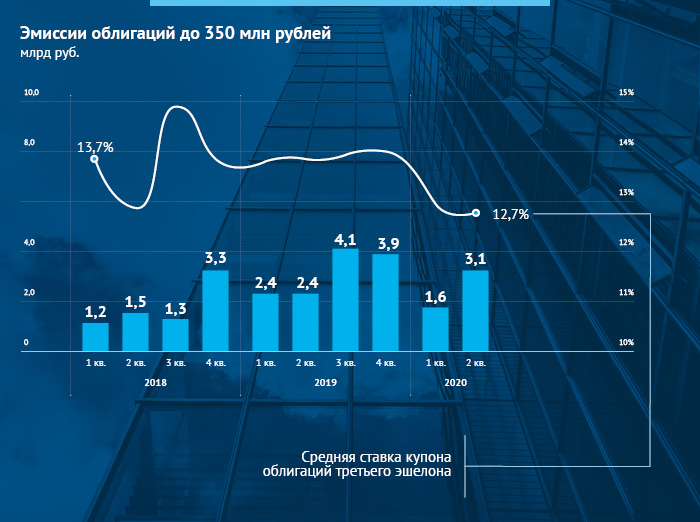

В третьем эшелоне отмечается прирост объема размещений: объем эмиссий облигаций размером до 350 млн руб. во II квартале 2020 года составил 3,1 млрд рублей. Средняя ставка купона по размещенным высокодоходным выпускам эмитентов третьего эшелона составила 12,7%.

Динамика размещений высокодоходных облигаций

Критерии выборки бумаг: ставка купона более 11%, нет ограничений на объем эмиссии. На конец II квартала 2020 года в выборку попало 246 выпусков облигаций.

В данном разделе мы учитывали не номинальный объем эмиссии, а только тот объем, который фактически был размещен на приобретателей ценных бумаг. В 2017 г. был ряд крупных размещений по высоким ставкам, о которых мы писали в прошлых обзорах. Впоследствии объемы размещений начали сокращаться. Последние два года на сумму более 1 млрд рублей приходилось не больше четырех размещений выпусков за квартал, с максимальным объемом в 6 млрд рублей. В 2019 году объем эмиссий высокодоходных облигаций составил 41,5 млрд рублей, что больше результата прошлого года в два раза (за 2018 год размещено 20,9 млрд рублей таких бумаг).

В I квартале 2020 года зафиксирован один из самых низких объемов размещения за последние три года — 3,4 млрд рублей. Причинами такого сокращения выступили изменения в законодательстве, осложнившие процедуру эмиссии облигаций, а также введение режима самоизоляции во избежание распространения коронавирусной инфекции, что создало негативный фон для деятельности эмитентов. Во II квартале отмечается восстановление объема — размещено облигаций на сумму более 7 млрд рублей.

В результате объем рынка ВДО в обращении на конец II квартала 2020 года достиг 103,9 млрд рублей, из которых 70% выпусков — рыночные. В данном случае под объемом рынка подразумевается объем, полученный в результате постепенного размещения бумаг из выборки и их последующие погашения, в том числе и выбытия бумаг из оборота вследствие дефолтов. К рыночному объему отнесены те выпуски, которые регулярно торгуются на бирже.

После роста в 2019 году, в первом полугодии 2020 года на рынке ВДО отмечается стагнация. Крупнейшие размещения за шесть месяцев: выпуск «Легенды» на 2 млрд. рублей (март 2020 г.), «СофтЛайн Трейд» на 1,35 млрд. рублей (апрель 2020 г.), «Джи-групп» на 2 млрд. рублей (июнь 2020 г.).

В I квартале 2020 года разместились выпуски таких эмитентов, как «Лизинг-Трейд», «Ломбард Мастер», «Легенда», «Дядя Денер», «ГрузовичкоФ-Центр». При этом только четыре выпуска смогли разместиться за один день: «Легенда», «Лизинг Трейд», «Ломбард Мастер» и «НПП Моторные технологии». Во II квартале продолжил размещаться «ГрузовичкоФ-Центр», а также состоялись размещения «ЧЗПСН-Профнастил», «Ред софт», «Ломбард Мастер», АО им. Т.Г. Шевченко.

За прошедший квартал размещено 4 530 млн рублей выпусков облигаций объемом до 500 млн рублей и ставкой купона от 11%. По итогам II квартала крупнейшими организаторами выпусков стали: «Септем Капитал», Инвестиционная компания «Стрим», «Атон», «Среднеуральский брокерский центр», «Фридом Финанс», «Иволга Капитал».

Дефолт

На конец II квартала 2020 года в обращении находилась 381 эмиссия 108 эмитентов из второго эшелона и 393 эмиссии 213 эмитентов третьего эшелона. Допустили дефолт 14 эмитентов: четыре компании второго эшелона, девять компаний третьего, а также впервые допущен дефолт компанией из первого эшелона — «Открытие Холдинг». В результате риск дефолта составил в первом эшелоне 3,7%, во втором — 4,2%, в третьем — 1,2%.

Во втором эшелоне дефолты совершили «О1 Груп Финанс», «Регион-Инвест», «Инвест-девелопмент», «ФИнСтандарт», в третьем — «Диджитал Инвест», «Самаратранснефть-терминал», «ИФК Союз», «Еврофинансы-Недвижимость» и другие. Суммарно за II квартал было допущено 36 дефолтов на 319,1 млрд рублей.

Большую часть дефолтов за период с 2017 года допустили эмитенты третьего эшелона из финансовой отрасли.

Среди впервые совершивших дефолт во II квартале 2020 года: «Еврофинансы-Недвижимость», «Инвест-девелопмент», «Каскад», «Открытие Холдинг», «СЖИ», «Фондовые стратегические инициативы».

Инвесторы

На Московской бирже на конец II квартала 2020 года зарегистрировано 8,8 млн счетов физических лиц. Из них 1,4 млн открыто во II квартале 2020 года. За год их число увеличилось в 2,2 раза (в июне 2019 года было открыто 3,9 млн счетов), а за два года увеличение четырехкратное (на конец июня 2018 года количество счетов составило 2,2 млн). При этом во II квартале количество активных клиентов, то есть тех, кто совершает хотя бы одну сделку в месяц, осталось на уровне 8%, год назад — 5,6%. В абсолютном выражении число активных клиентов на конец 2019 года составило 705,3 тысяч человек, что на 16% больше, чем кварталом ранее. Таким образом, несмотря на рост числа клиентов, большинство являются инвесторами, совершающими торговые операции нерегулярно.

В июне 2020 года количество открытых ИИС превысило 2,4 млн и составило 2 414 тыс. шт. — на 354 тыс. больше, чем в конце I квартала 2020 года. Всего за первое полугодие прирост составил 765 тыс. счетов.

По окончании II квартала 2020 года лидером по количеству зарегистрированных клиентов стал «Тинькофф Банк» с долей на рынке 21,2%, на втором месте — «Сбербанк» (20,7%), на третьем — «ВТБ» (10,3%). В I квартале 2019 года третье место в этом списке занимал «БКС», начиная с апреля 2019 года он отошел на 4-е место с долей 5,6% на конец июня 2020 года. «Тинькофф Банк» стал лидером по росту доли в первом полугодии 2020 года: за полгода увеличение составило 4,5%, доли на рынке других лидеров сокращаются.

При этом по состоянию на июнь 2020 года из перечисленных организаторов самые активные клиенты также у «Тинькофф Банка» (14,7%), далее в рейтинге «ВТБ» (14,3%) и «Альфа-Банк» (13,7%).

События на облигационном рынке во втором квартале 2020 г.

Закон о структурных облигациях вступил в силу в октябре 2018 года. Сейчас покупать структурные облигации могут только квалифицированные инвесторы, так как выплаты по таким бумагам зависят от определенных обстоятельств без гарантии полного возврата номинальной стоимости. Если регулятору удастся отделить низкорискованные структурные облигации от высокорискованных, их можно будет сделать доступными для неквалифицированных инвесторов после тестирования.

Если в прошлом году физлица скупали в основном облигации, в которых видели альтернативу стремительно теряющим доходность депозитам, то теперь «пальму первенства» постепенно перехватывают акции. Бонды теряют интерес широкой публики по мере того, как снижается ключевая ставка ЦБ: если за весь прошлый год нетто-приток со стороны частных инвесторов составил почти 700 млрд рублей, то за пять месяцев этого года — 192 млрд рублей. Прим этом частные инвесторы теперь в большей степени предпочитают корпоративные облигации и чуть меньше государственные. Рынок акций по притоку частных клиентов догоняет рынок облигаций: за январь-май инвесторы вложили 155 млрд рублей.

В сообщении ESMA отмечено, что Московская биржа удовлетворяет всем критериям, в том числе критерию об обязательном раскрытии информации о сделках, заключаемых в ходе торгов, изложенным в ESMA Opinion, в отношении инструментов Московской биржи, включая акции, депозитарные расписки, облигации и биржевые фонды на фондовом рынке, фьючерсы и опционы на срочном рынке, свопы на валютном рынке и деривативы рынка стандартизированных производных финансовых инструментов. Признание ESMA соответствия Московской биржи требованиям европейского регулирования делает российский биржевой рынок более доступным и привлекательным для международных инвесторов.

2 июня 2020 года на Московской бирже начались торги паями биржевого паевого инвестиционного фонда (БПИФ) «Альфа-Капитал Управляемые облигации» (торговый код — AKMB). В состав БПИФа включены преимущественно облигации федерального займа (ОФЗ) и корпоративные облигации российских эмитентов.

Всего на бирже торгуется 39 биржевых фондов, семь из которых созданы в 2020 году.

С целью информирования инвесторов о ценных бумагах повышенного инвестиционного риска (ПИР) для акций и облигаций с 22 июня введены новые режимы торгов — «Сектор ПИР». Акции, которые торговались в режимах торгов «Акции Д», включенные в Сектор ПИР, а также облигации, включенные в Сектор ПИР, переведены в новые режимы «Сектор ПИР».