Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

27 октября 2021 года в Москве состоялась конференция «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», организаторами которой выступили рейтинговое агентство «Эксперт РА» и аналитическая компания «Эксперт Бизнес-Решения».

В конференции приняли участие представители Московской и СПБ биржи, инвестиционных компаний и банков, эмитентов, а также аудиторы, консультанты, СМИ и аналитики финансового рынка — всего более 100 человек. В рамках мероприятия обсуждались новые вызовы на облигационном рынке, инвестиционные риски, разворот монетарной политики Банка России, рост ставок и изменение правил допуска розничных инвесторов к финансовым инструментам, а также другие темы.

Модератором панельной дискуссии выступила Марина Чекурова, первый заместитель генерального директора агентства «Эксперт РА». Участников поприветствовал Павел Митрофанов, управляющий директор «Эксперт РА». Павел выступил с докладом под названием «В будущее возьмут не всех», в рамках которого представил новейший обзор рынка облигаций. Спикер поделился мнением по поводу перспектив эмитентов с невысокими рейтингами, а также вообще без рейтингов. Управляющий директор «Эксперт РА» рассказал о так называемой «Проблеме 2022» — это 172 млрд, которые приходятся на погашения и оферты в компаниях с невысоким кредитным качеством.

«Вопрос гигиены на облигационном рынке очень важен. Мы должны прийти к балансу, при котором обязательное рейтинговое покрытие распространится на все сегменты облигационного рынка, при этом доступ к ликвидности будет обеспечен для всех эмитентов, в также увеличится спрос на облигации из низких эшелонов со стороны институционалов», — прокомментировал докладчик.

О текущем состоянии рынка и поведении «физиков» рассказал Глеб Шевеленков, директор департамента долгового рынка ПАО «Московская биржа». По словам докладчика, рост облигационного рынка в целом продолжается. Однако по корпоративным облигациям наблюдается относительный минимум среди всего объема размещений, а ликвидность вторичного рынка снижается. Интерес розничных инвесторов направлен скорее на акции: 4 млн активных клиентов в акциях против 1 млн — в бондах. При этом драматических изменений спроса в результате введения октябрьских ограничений на доступ к инструментам биржа не наблюдает. Спад заметен только в сегменте структурных облигаций, остальные сектора держатся на хорошем уровне.

Алексей Руденко, вице-президент, глава локального рынка долгового капитала Газпромбанка полагает, что инвесторы выжидают экстремального повышения ставок. Пауза возникла из-за неопределенности на рынке. Сделки, совершающиеся в I эшелоне, в 2021 году имели высокий спрос. Однако многие высококлассные эмитенты не выходили на рынок не только из-за ставок. Повлиял также рост цен на экспортные товары. Для экспортеров, которые во многом и составляют высококачественный эшелон, заимствования на рынке долга при такой конъюнктуре цен попросту не были актуальны. В 2022 году ставки на долговом рынке будут падать — не столько на реальных действиях регулятора с ключевой ставкой, сколько на ожиданиях по снижению инфляции. Как только мы увидим движения в сторону спада инфляции, ставки начнут уменьшаться, а эмитенты — выходить на рынок.

Поведение розничных инвесторов и ближайшие перспективы рынка облигаций прокомментировала заместитель руководителя департамента рынков долгового капитала BCS Global MarketsНаталья Виноградова. Спикер отметила, что основным фактором снижения спроса считает рыночные условия. Инвесторы находятся в режиме ожидания и надеются на рост ставок, а также увеличение доходности облигаций. В BCS наблюдали за этой тенденцией на примере своих клиентов, которых размещали в этом году дважды — весной и осенью. Кредитное качество эмитента не ухудшилось, условия были одинаковы. Но весной книга быстро закрылась на 100%. А осенью удалось разместить не более 50% выпуска. Это психологическая пауза. Кроме того, в своем выступлении спикер отметила важность кредитного рейтинга для эмитента облигаций, как понятного индикатора позиционирования бумаги.

Директор департамента листинга и первичного рынка «СПБ Биржа» Оксана Деришева рассказала о планах открыть ESG-сектор для размещения бумаг, соответствующих критериям устойчивого развития. К сотрудничеству планируется привлекать верификаторов из перечня ВЭБ.РФ, ICMA и CBI: привлечение будет осуществляться по принципу принадлежности к перечням. Сектор предположительно начнет функционировать в 2022 году. Кроме того, спикер рассказала о необходимости установления требований по рейтингам для эмитентов, которые приходят в биржевой листинг. Это нужно для создания стандарта, позволяющего эмитентам выработать привычку получать рейтинг до выхода на организованный рынок, который предъявляет свои требования в том числе и по кредитному качеству.

Каких эмитентов ждет рынок? Об этом, а также о переходе эмитентов из одних категорий в другие в связи с улучшением финансового положения и более подробного раскрытия отчетности рассказал заместитель генерального директора «БК РЕГИОН» Алексей Балашов. По итогам 9 месяцев 2021 года, на первичный рынок долга вышло 450 эмитентов с выпусками на общую сумму более 2 трлн руб. На первом месте — нефтегаз (28,4% от всего объема размещений облигаций на рынке), на втором — банковский сектор (20,4%). Из 10 крупных эмитентов 5 — это банки. Очень высока доля эмитентов высшего кредитного качества: 66,4% всего объема привлеченных на рынке долга средств приходится на них. Доля II-III эшелонов по итогам 9 мес. составляет 21,6 и 10,2% соответственно. Доля ВДО очень невелика. Она увеличилась, но не драматично: с 0,7% до 1%. Сейчас в обращении находятся 200 выпусков ВДО. Спикер предполагает, что в будущем году объемы размещений и вложений в них физлиц в I эшелоне не будут снижаться, а Минфин планирует привлечь 3,1 трлн рублей.

Президент ФПК «Гарант-Инвест» Алексей Панфилов рассказал о выходе на рынок долга. За 4 года компания сделала 11 выпусков и накопила внушительный опыт. Учитывая консервативность сектора недвижимости (длинные проекты, длинные инвестиции, длинный период получения дохода от облигаций), выпуски удобнее дробить и реализовывать по мере роста доходности. Кроме того, важным фактором успеха является наличие лояльной базы инвесторов. «Мы научились рефинансироваться через последующие выпуски. Сейчас наблюдаем, что 85% инвесторов-физлиц перекладываются из наших старых в наши же новые бумаги при рефинансе. Также мы сделали ежеквартальный купон — это удобно для частных инвесторов и несложно для нас, потому что мы получаем ежемесячный доход от аренды. Мы размещаем облигации в несколько дней — это нужно многим нашим инвесторам, чтобы они успевали переложить деньги, например, из депозитов» — прокомментировал спикер.

Директор департамента казначейства и управления рисками концерна «РОЛЬФ» Владимир Козинец проанализировал причины выбора в пользу рынка облигаций, а не межбанковского кредитования. К ним относятся отсутствие ковенант и обеспечения, а также ужесточение подхода к кредитованию и размер ставки. Однако, в случае выбора между кредитом или бондом, все зависит от особенностей каждой компании. ВДО является нужным инструментом. Иногда у бизнеса нет другой возможности запуститься, кроме привлечения средств на рынке публичного долга.

В дискуссии также приняли участие Александр Ковалев, исполнительный директор департамента рынка капиталов ПАО «Совкомбанк», Алексей Антипин, генеральный директор «Юнисервис Капитал», Алексей Буздалин, директор Центра экономического анализа «Интерфакс», Алексей Лазутин, генеральный директор сети «Мосгорломбард», Алексей Примаченко, управляющий партнер Global Factoring Network, Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов ПАО Московская Биржа, Максим Чернега, руководитель направления DCM Департамента корпоративных финансов ИК «Фридом Финанс», Андрей Хохрин, генеральный директор «Иволга Капитал».

Банк России предлагает реформировать механизм защиты прав держателей облигаций. Об этом в интервью «Интерфаксу» рассказала директор департамента корпоративных отношений ЦБ РФ Елена Курицына.

«Мы хотим сосредоточиться на нескольких вещах, — отметила Елена Курицына. — Во-первых, постараться максимально отстранить от участия в принятии ключевых решений на собраниях держателей облигаций лиц, связанных с эмитентом или же аффилированных с ним. Сейчас такой запрет есть, но его нужно прописать более четко». По ее словам, ЦБ сталкиваемся с ситуациями, когда решение о реструктуризации принимается не реальными владельцами облигаций, а заинтересованными и связанными с эмитентом лицами. «Последние голосуют за реструктуризацию, хотя ее условия могут быть совершенно не выгодными для реальных владельцев облигаций», — подчеркивает она.

Во-вторых, ЦБ предлагает поднять порог по количеству голосов для принятия наиболее важных решений на собраниях держателей облигаций. Например, когда ставится вопрос о согласовании реструктуризации, новации, отступного или об отказе от права на досрочное погашение или взыскание залога. «Сейчас на это требуется 75% голосов, мы хотим этот порог поднять, но пока обсуждаем возможные значения. Обсуждаем в том числе долю в 95%, здесь есть баланс, но, возможно, мы предложим менее радикальные решения — 85-90%», — сказала Елена Курицына.

В-третьих, Банк России намерен прописать большую ответственность представителя владельцев облигаций или других независимых экспертов по условиям реструктуризации. В ЦБ считают правильным, чтобы в материалах к собранию облигационеров наряду с обоснованием условий реструктуризации со стороны эмитента была представлена независимая экспертная оценка.

В-четвертых, регулятор хочет изменить институт представительства на рынке облигаций, поскольку «сейчас, по сути, любая организация может представлять интересы держателей облигаций».

«Мы хотим ввести требования для таких представителей по опыту работы на финансовом рынке, по наличию специалистов в штате с соответствующим образованием и стажем. И хотим расширить основания исключения представителей из списка, в том числе за некачественные услуги или за неосуществление деятельности», — сказала Елена Курицына.

Кроме этого, ЦБ считает необходимым изменить схему оплаты услуг представителя держателей облигаций. В настоящее время это делает эмитент, в результате, облигационеры остаются без представителя, если выплаты прекратились.

«Мы предложили модель, согласно которой эмитент еще на этапе выпуска облигаций и заключения договора с представителем будет формировать фонд на отдельном банковском счете в пользу представителя с годовым размером его оплаты труда. Этот фонд будет раскрываться в момент, когда эмитент оказывается в состоянии неплатежеспособности. У представителя будет как минимум один предоплаченный год. Этого времени достаточно, чтобы начать процедуры взыскания, банкротства и других процессов в интересах облигационеров», — заключила представитель Банка России.

По ее словам, сейчас идет работа над законопроектом, скоро он будет вынесен на общественное обсуждение.

Мы начинаем серию публикаций, посвященных деятельности компаний, входящих в холдинг Goldman Group. На этот раз мы предлагаем вам увидеть все своими глазами: первая экскурсия на растениеводческие предприятия холдинга — это направление представлено ООО «Агроэлита» и ООО «ОбъединениеАгроЭлита».

Коронакризис многое изменил в сознании людей: на первый план стали выходить незаслуженно обделенные до этого вниманием, но по сути жизненно необходимые каждому человеку отрасли — медицина и агропромышленный комплекс (АПК). С одной стороны — это выполнение важной социальной миссии, с другой — это бизнес, который определяют цифры и показатели.

На данный момент посевная площадь Goldman Group составляет 18 000 га. По итогам 2020 года растениеводческие предприятия холдинга добились максимальной урожайности по центральной группе районов края — более 40 ц/га.

Выращенное зерно имеет высокое качество, что доказано лабораторными испытаниями. Косвенно это подтверждается также тем фактом, что предприятие включено в реестр экспортеров в Китайскую Народную Республику. Аккредитация, которую прошла компания, — это трудоемкая процедура: проверяется каждый этап, проводится экспертиза семян, посевов, обследование зернохранилищ. Все исследования могут осуществляться только организациями, подведомственными Россельхознадзору.

Накопленные компетенции и высокий уровень технической оснащенности бизнеса позволяют направлению растениеводства стремительно развиваться. Чем больше площадь посевов, тем выше потребность в оптимизации процессов выращивания, в частности в использовании технологий цифрового земледелия. Например, беспилотники транслируют данные о состоянии посевов в режиме онлайн, предоставляя тем самым возможность контролировать весь процесс в режиме реального времени и оперативно принимать решения. На основе электронных карт создаются точные инструкции по количеству удобрений, воды, которые нужно внести на каждый участок поля.

Большую роль играет также оборудование сельскохозяйственной техники GPS-навигаторами. Это позволяет обеспечить так называемое «параллельное вождение» — техника движется исключительно по GPS-сигналу по выстроенной траектории, тем самым сокращается ширина полосы разворота и длина холостого хода. В результате расход топлива, удобрений и семян снижается до 20%.

Рассказывать о флагманском сельскохозяйственном предприятии Красноярского края можно бесконечно долго, но лучше все увидеть своими глазами. Мы подготовили для вас уникальную видеоэкскурсию, в ходе которой на вопросы о деятельности компании подробно ответит руководитель растениеводческого направления холдинга «Голдман Групп».

Мы уже не раз заглядывали в далекое, почти забытое «вчера», чтобы понять, что происходит сегодня. На этот раз аналитики Boomin решили пойти еще дальше или глубже (решайте сами) — давайте посмотрим, что может или не может быть в не таком уж далеком «завтра».

В январе 2021 г. Китай впервые обязал рейтинговое агентство выплатить компенсацию за дефолт по облигациям: суд в Ханчжоу принял решение обязать агентство Dagong Global Credit Rating выплатить части держателей облигаций строительной фирмы Wuyang Construction Group, по выпуску которой в 2017 г. произошел дефолт, около $8 млн. Это стало первым прецедентом в истории рейтинговых агентств Китая по несению организацией финансовой ответственности.

Более того, после волны дефолтов последних месяцев в Китае начались разбирательства в отношении нескольких банков, бухгалтерских компаний и крупного брокера в связи с потенциальными нарушениями при размещении бумаг, а рейтинговые агентства начали оперативно понижать кредитные рейтинги.

Облигационный рынок Китая

Объем рынка облигаций Китая на конец III квартала 2020 г. составлял $17,3 трлн и занимал второе место в мире после США. Рынок является одним из самых быстрорастущих в мире — его размер более чем удвоился с 2015 г.

Рынок разделен на биржевой и внебиржевой. Доминирующее положение занимает внебиржевой сегмент — на март 2021 г. его доля от совокупного объема составляла 88%.

Крупнейшие игроки на рынке — коммерческие банки, в том числе и государственные. По данным China Securities Regulatory Commission, они являются держателями 63% объема межбанковского рынка облигаций.

Высокая степень вовлеченности банков в облигационный рынок обусловлена регуляторными требованиями к капиталу. Из-за этого банки, как правило, покупают облигации и держат их до погашения. Это также является причиной другой характерной особенности китайского рынка — невысокой ликвидности торгов.

По структуре эмитентов рынок можно разбить на две части: государственный и частный.

В первый сегмент входят казначейские бумаги, облигации муниципалитетов, облигации государственных банков, векселя ЦБ и др.

Второй представлен корпоративными облигациями, облигациями предприятий, прочими инструментами долгового финансирования, ценными бумагами, обеспеченными активами и другими негосударственными облигациями.

Большую часть рынка занимают государственные облигации. На февраль 2021 г. на них приходилось около 54% от объема рынка. При этом 22% занимают облигации муниципалитетов, около 17% приходится на казначейские бумаги.

В разбивке негосударственного рынка по секторам экономики наибольшую долю занимает финансовая и промышленная отрасли. Следует отметить стремительный рост корпоративного сегмента в 2020 г. благодаря государственной программе поддержки малого и среднего предпринимательства (МСП), облегчившей выпуск облигаций, на фоне COVID-19.

Кредитные рейтинги и рейтинговые агентства

Всего на конец III квартала 2020 г., по данным National Association of Financial Market Institutional Investors, в Китае работало 10 рейтинговых агентств, крупнейшие их них:

Из агентств большой тройки лицензию для работы на межбанковском рынке облигаций имеют S&P и Fitch Ratings. По последним данным, Moody’s владеет 30% в рейтинговом агентстве Chengxin.

Рассматривая частный рынок китайских облигаций через призму национальных кредитных рейтингов можно отметить их слабую дифференциацию. На ноябрь 2020 г. 38% от всего объема кредитных облигаций имели рейтинг AAA, 96% — AA или выше. Такая ситуация сложилась из-за нормативных ограничений. Китайские компании с рейтингом ниже AA не могут выпускать публично торгуемые облигации, а China Securities Regulatory Commission (CSRC) запрещает непрофессиональным инвесторам покупать корпоративные облигации с рейтингом ниже AAA на биржевом рынке.

Получается ситуация, когда компаниям почти нет смысла получать рейтинг ниже АА. Учитывая высокую конкуренцию на рынке рейтинговых агентств в Китае, это приводит к завышению оценок.

Одна из важных проблем рейтинговых агентств — неспособность оценить, насколько органы власти готовы поддержать госпредприятия. Ранее инвесторы были уверены, что облигации государственных предприятий являются безопасным вложением средств исходя из предположения, что государство всегда придет на помощь.

Однако отношение участников рынка поменялось с дефолтом крупных госпредприятий Yongcheng Coal и Tsinghua Unigroup. Кейс показал, что некоторые местные органы власти либо неспособны, либо не желают оказывать помощь госпредприятиям. Это стало одной из причин волны дефолтов по облигациям в конце 2020 г., начале 2021 г.

Дефолты

Самый первый дефолт на китайском рынке произошел по облигациям компании Chaori Solar в марте 2014 г., с тех пор их количество только увеличивалось. Резкий рост числа дефолтов произошел в 2018 г. Его основной причиной стали сложности с рефинансированием долга на фоне ужесточения регулирования финансового сектора. Также увеличение числа дефолтов можно увязать с постепенным развитием рынка и увеличением его объемов. Причем распространена ситуация, когда рейтинги долгое время остаются статичными, а факт дефолта фиксируется при действующем рейтинге на уровне АА.

В I полугодии 2021 г. количество дефолтов продолжило расти, общая сумма невыплаченных обязательств достигла 62,6 млрд юаней, приводит данные Fitch Ratings Reuters.

Заметно выросла доля дефолтов госкомпаний — на них пришлось 36,7 млрд юаней или более 50%. Еще в 2019 г. коэффициент дефолтов в госсекторе составлял только 10%.

Можно сделать вывод, что рынок облигаций Китая сейчас проходит процесс болезненной трансформации. Увеличение числа дефолтов госкомпаний — обусловлено выравниванием дисбаланса, который сохранялся годами. Сейчас государственные предприятия вынуждены более жестко подходить к формированию бюджетов и серьезнее относится к уровню долговой нагрузки, так как быть уверенным в спасении в кризисной ситуации уже не получается.

Регулятор выходит на сцену

На фоне роста числа дефолтов и проблем в рейтинговании эмитентов китайские регуляторы начали активную деятельность по оздоровлению рынка.

В марте 2020 г. в Китае официально вступил в силу пересмотренный закон о ценных бумагах, а General Office of the State Council выпустил документ, разъясняющий систему регистрации для публичного выпуска корпоративных облигаций. Шанхайская и Шэньчжэньская фондовые биржи сформулировали ряд правил для оптимизации выпуска корпоративных облигаций, а также для системы правил проверки листинга, уточнили требования к раскрытию информации по выпускам.

Был введен запрет на структурные выпуски, которые помогали компаниям искусственно увеличивать кредитное плечо. Были ужесточены требования к работе андеррайтеров, в частности, запрещено установление цен ниже экономически обусловленных, что, по мнению регуляторов, должно бороться с практиками недобросовестной конкуренции. В конце февраля 2021 г. Комиссия по регулированию рынка ценных бумаг приняла поправки, администрирующие деятельность национальных рейтинговых агентств.

Одним из самых важных изменений можно назвать отмену обязательства получать кредитный рейтинг перед выходом на публичный рынок. Компаниям также больше не потребуется иметь кредитный рейтинг AAA для продажи облигаций розничным инвесторам. Новые правила должны заставить рейтинговые агентства бороться за рынок за счет повышения надежности и качества оценок.

Первые результаты можно наблюдать уже сегодня. В начале 2021 г. произошел резкий рост числа понижений кредитных рейтингов. За январь-апрель 2021 г. количество понижений рейтингов выросло в 3 раза — с 109-ти в 2020 г. до 366-ти за аналогичный период 2020 г., приводит данные WIND Financial Times.

А что в России?

Сопоставляя китайский рынок облигаций с российским, можно отметить как схожие черты, так и серьезные отличия, причем последних все же больше.

Из общего выделяется то, что:

существенная доля выпущенных бумаг — государственные,

ключевые держатели — коммерческие банки.

Различия заключаются в:

объемах,

оборачиваемости и ликвидности,

системе регулирования,

сроках обращения,

ориентации на тип рынка (внебиржевой/биржевой),

доле нерезидентов.

Если рассматривать схожие тенденции на данных рынках, то самая заметная — ужесточение регулирования. Однако и здесь различия очень существенные. Китайский рынок облигаций сейчас проходит острую и болезненную фазу трансформации: регуляторные механизмы заменяются новыми, система изменяется быстро и решительно.

В России реформирование происходит более плавно, так как необходимости в резких мерах сейчас нет. Недавний законопроект об ограничении доступа неквалифицированных инвесторов к рынку ВДО стал реакцией регулятора на приток физических лиц на рынок. Однако не стоит ожидать, что это приведет к таким серьезным последствиям для рынка, как, например, волна дефолтов.

Возвращаясь к прецеденту по финансовой ответственности рейтингового агентства за дефолт по облигациям, сейчас сложно представить, что подобное будет происходить в России. В стране меньше пространства для образования диспропорций в системе. С одной стороны, на данный момент значительно менее жесткие регуляторные ограничения на привлечение финансирования в стране не вынуждают рейтинговые агентства завышать оценки — по крайней мере они дифференцированы. С другой стороны, Россия сейчас идет по пути ужесточения мер со стороны ЦБ из-за притока частных инвесторов. Китай же уже прошел по этому пути.

Разница между РФ и КНР есть и в контролирующих органах. Если в Китае эту обязанность берут на себя сразу несколько ведомств, что усложняет процесс администрирования, то у нас регулятором единолично выступает Банк России. Это дает системе большую гибкость и позволяет быстрее реагировать на изменения.

Наконец, на российском рынке у крупных эмитентов широко распространена практика использования международной рейтинговой шкалы. Это позволяет обезопасить львиную долю рынка от перекосов, связанных с использованием лишь внутренних оценок.

Бывает так, что облигации падают в цене и торгуются ниже номинала. Почему так происходит и стоит ли избавляться от таких бумаг, рассмотрим на реальных примерах, которые можно было наблюдать в I полугодии 2021 г.

Почему облигации могут торговаться ниже номинальной цены

Когда выпуск облигаций торгуется ниже номинала, это значит, что по нему инвесторы хотят получить более высокую доходность, чем дает купон. Например, двухлетняя облигация торгуется с купоном 10%. Если купить ее по цене 98% от номинала, то можно дополнительно получить 2% за два года, а это значит, что годовая доходность составит уже 11%. Когда инвесторы готовы покупать облигацию под 11%, но не готовы под 10%, ее цена падает.

Участники торгов могут требовать по облигации более высокую доходность по следующим причинам:

1. Выросли процентные ставки на рынке.

Когда процентные ставки в экономике растут, растут и аппетиты инвесторов. Если ставки по вкладам находятся на уровне 4%, то доходность облигации 5% может быть интересной. Но если ставки по вкладам выросли и дают 6%, то по облигации инвесторы захотят получить, как минимум, те же 6% или выше.

Как правило, драйвером выступает инфляция, вслед за которой растет ключевая ставка, доходности ОФЗ, ставки на денежном рынке и далее по цепочке во всей экономике. Именно такая ситуация наблюдалась в I полугодии 2021 г.

С начала года инфляция активно растет. К 28 июня показатель ускорился до 6,4% с январских 4,9%. Чтобы ограничить инфляцию Банк России повысил ключевую ставку с 4,25% до 5,5% и может сделать еще шаг до 6% на июльском заседании. На этом фоне доходности по депозитам, ОФЗ и большинству корпоративных облигаций выросли. Новые облигации стаи размещаться с более высокой ставкой купона, а уже выпущенные бумаги — упали в цене.

Некоторые из упавших в цене бумаг теперь торгуются ниже номинала. Но это не говорит о снижении их качества. Платежеспособность эмитента в большинстве случаев осталась прежней, просто теперь его бумаги торгуются с более высокой доходностью, компенсируя рост инфляции.

Среди бумаг, которые спустились ниже номинала в I полугодии 2021 г. в основном из-за такого системного эффекта, можно отметить: БСК 001Р-02 (96,5% от номинала), Хэдхантер-001Р-01R (97,4%), УОМЗ Б-П2 (98,5%), Элемент лизинг 001Р-03 (98,8%), Обувь России-001Р-04 (98,8%), Боржоми Финанс-001P-01 (99,2%), Лизинг-Трейд-001Р-02 (99,3%), Гидромашсервис БО-03 (99,4%), Брусника-001Р-02 (99,8%).

2. По отдельному выпуску облигаций выросли риски

Доходность может вырасти, а цена — упасть, вне зависимости от ситуации на рынке, если риски, связанные с эмитентом, выросли. Это может произойти из-за негативного корпоративного события, ухудшения показателей в финансовой отчетности, ужесточения регулирования в отрасли, форс-мажорных обстоятельств или других факторов. Некоторые из таких факторов, которые имели место в I полугодии 2021 г., мы рассмотрим подробнее. Но прежде разберемся, как понять, из-за чего конкретно упала цена той или иной бумаги — из-за системного эффекта или имеет место индивидуальный кейс.

Оцениваем премию за риск

Полная доходность любой облигации может быть представлена, как доходность сопоставимой по сроку ОФЗ (так называемая, безрисковая ставка) плюс премия за риск. Например, для облигации с погашением через год доходность составляет 10%, а доходность годовой ОФЗ — 6,2%. Это значит, что премия за риск будет 10 — 6,2% = 3,8%.

Премию за риск еще называют G-спредом. Если доходность облигации растет, но G-спред остается прежним, то риск по облигации можно считать не изменившимся. Это значит, что мы имеем дело исключительно с системным эффектом. А вот если G-спред расширяется, то это первый сигнал о том, что у эмитента могут быть проблемы.

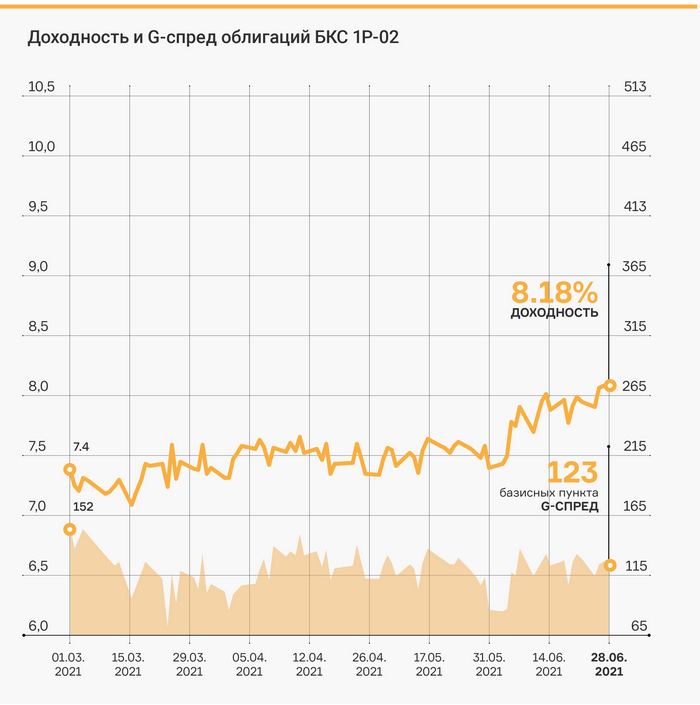

Для примера, вот график доходности и G-спреда по облигации БСК 001Р-02. Несмотря на то, что доходность с марта по июнь выросла на 80 б.п. (базисных пунктов), G-спред не только не вырос, но даже немного снизился. Это значит, что в данном случае падение облигации связано только с системным эффектом.

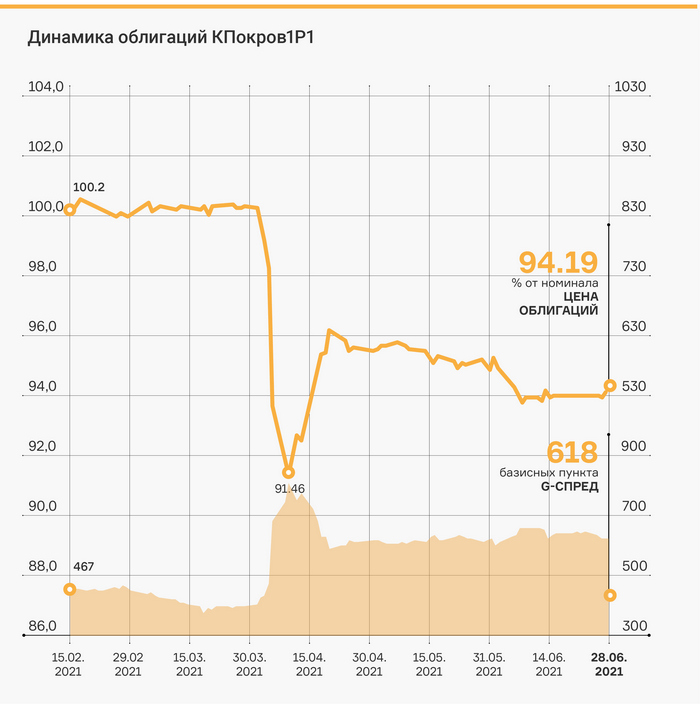

А вот доходность и G-спред выпуска облигаций «Племзавода «Победа». G-спред расширился, что говорит об индивидуальном негативном факторе, который нуждается в тщательном анализе.

По этому принципу мы отсортировали облигации третьего эшелона, которые в I полугодии спустились ниже номинала, и выделили наиболее интересные случаи, которые будет полезно рассмотреть.

ОАО «Агрофирма — Племзавод «Победа» входит в Концерн «Покровский», который является ведущим сельскохозяйственным предприятием Краснодарского края. Вместе с четырьмя поручителями по выпуску 001Р-01 объемом 1 млрд руб. эмитент входит в облигационную группу с совокупным объемом земельного банка около 63,7 тыс. га.

Падение котировок облигаций произошло в начале апреля. В моменте цены достигали уровня 91,5% от номинала, после чего отскочили в район 96%. G-спред расширился с 4 п.п. до 6,1–6,4 п.п. (процентных пункта).

Распродажи прошли после выхода бухгалтерской отчетности, но в ней сюрпризов не было. Ключевым негативным фактором стало возбуждение уголовного дела в отношении бенефициаров компании Андрея Коровайко и Аркадия Чабанова по обвинению в вымогательстве. Котировки облигаций упали после новостей о том, что в офисе компании проходят обыски.

Подобные прецеденты, к сожалению, не редкость на российском рынке. Об уголовных делах в отношении собственников и топ-менеджеров компаний становится известно внезапно, и оценить последствия бывает непросто. Каждый такой случай нуждается в пристальном разборе.

Ключевые моменты, на которые стоит обратить внимание:

— Насколько материалы дела затрагивают деятельность компании?

— Как могут отреагировать на иск крупнейшие кредиторы и контрагенты? Возможна ли заморозка банковских счетов или конфискация имущества, использующегося в работе предприятия?

— Насколько лица, которым было предъявлено обвинение, вовлечены в операционную деятельность компании?

— Есть ли шансы выиграть иск? Что случится с компанией, если будет вынесен обвинительный приговор?

Менеджмент «Победы» прокомментировал вышеперечисленные факторы, отметив, что существенных рисков для бизнеса нет. Иск предъявлен частным лицам, которые не задействованы в операционном процессе, конфискации по статье не предусмотрено, деятельность компании проходит в штатном режиме. Кроме того, у обвиняемых есть шансы выиграть дело.

В целом, комментарии менеджмента выглядят правдоподобно, а высокие цены на сельхозпродукцию позволяют с оптимизмом смотреть на компанию. Первый купон в мае 2021 г. «Победа» выплатила в срок в полном объеме.

И все же со 100% уверенностью утверждать, что расследование в отношении бенефициаров никак не отразится на деятельности предприятия, будет чрезмерным оптимизмом. По крайней мере в той части, которая касается планов по дальнейшему развитию. Поэтому дополнительная премия за риск в размере 2 — 2,4% выглядит вполне справедливой компенсацией за маловероятные, но все же возможные ухудшения в работе из-за проблем с законом у бенефициаров.

График цены этого инструмента имеет интересный рисунок. С начала года котировки постепенно снижались, после чего во второй половине марта был зафиксирован резкий провал до 92% от номинала в нижней точке. В начале апреля цены отскочили в район 97%, где остаются до сегодняшнего дня.

В данном случае мы имеем чисто технический эффект. Дело в том, что 23 марта был последний день для предъявления облигаций к выкупу по оферте. До оферты ставка купона была на уровне 11%, а после нее должна была быть снижена до 7,5%, о чем эмитент сообщил примерно за неделю до корпоративного события. Именно поэтому инвесторы начали оперативно продавать облигации, а сразу после оферты наблюдался краткосрочный провал к 92%.

Сейчас бумага торгуется в районе 97% от номинала с доходностью 8,7%. Погашение будет в марте 2024 г. Так как падение обусловлено исключительно техническими факторами, бумага вполне может быть рассмотрена для покупки, если уровень доходности устраивает инвестора. К слову, G-спред после оферты не только не расширился, но даже сузился с 4,5 до 2,3 п.п., что может говорить о более высокой оценке рынком качества эмитента.

Облигации дочки белорусской торговой сети «Евроторг» с марта стабильно торгуются ниже номинала. График G-спреда при этом выглядит довольно контрастно. Периоды роста чередуются с падениями.

Бизнес компании сосредоточен в Белоруссии, и выручка номинирована в белорусских рублях, поэтому на бумаги компании влияет геополитический фон вокруг страны. На графике выше видны два скачка G-спреда с 6 по 26 апреля и с 21 по 26 мая. Первый происходил на фоне усиления военного присутствия российских войск на границе с Украиной и сообщений о подавлении госпереворота в Белоруссии. Второй имел место на фоне вынужденной посадки самолета Ryanair в Минске, в результате которой с самолета был снят и арестован один из оппозиционных активистов.

В целом, такие волны имеют больше психологическую, чем рациональную причину. В настоящий момент G-спред находится на минимумах с начала года, подчеркивая сильный фундаментальный профиль эмитента. Актуальная доходность около 10,3% вполне компенсирует валютные риски и выглядит справедливой для данного выпуска.

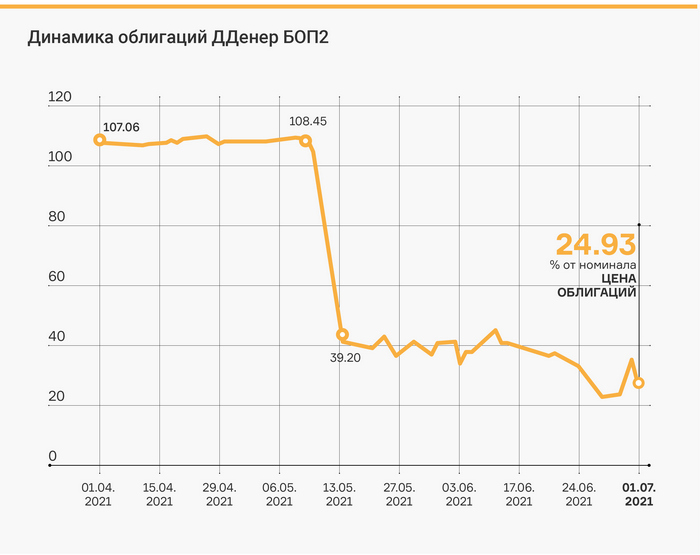

Самый печальный пример среди перечисленных здесь бумаг. В начале мая эмитент допустил технический дефолт по купонным выплатам в двух выпусках облигаций совокупным объемом 110 млн руб. В качестве причины было указано отсутствие денежных средств для исполнения обязательств.

Котировки выпуска ДДенер-БОП2 за несколько дней упали со 108% до 40% от номинала. Выпуск БОП1 упал со 100% до 45% от номинала. На текущий момент оба выпуска торгуются еще ниже, по цене около 24% и 33% от номинала соответственно, в секции дефолтных облигаций на Мосбирже.

По словам главы компании, на финансовое положение эмитента повлияли ряд негативных факторов, в том числе снижение трафика из-за COVID-19, рост основных компонентов себестоимости, и отсрочка по выходу на плановые показатели производственного цеха, на который были направлены часть привлеченных средств. Финальным ударом стало доначисление налогов по результатам налоговой проверки.

В настоящий момент компания находится в диалоге с инвесторами и ищет возможности по выходу из кризисной ситуации. В частности, рассматривается вопрос о реструктуризации долга. Актуальные новости, связанные с эмитентом, читайте в публикациях на нашем сайте.

Аналитики Boomin подготовили традиционный ежеквартальный обзор облигационного рынка. Ключевые события, динамика объема размещений и дефолты трех эшелонов — в нашей статье.

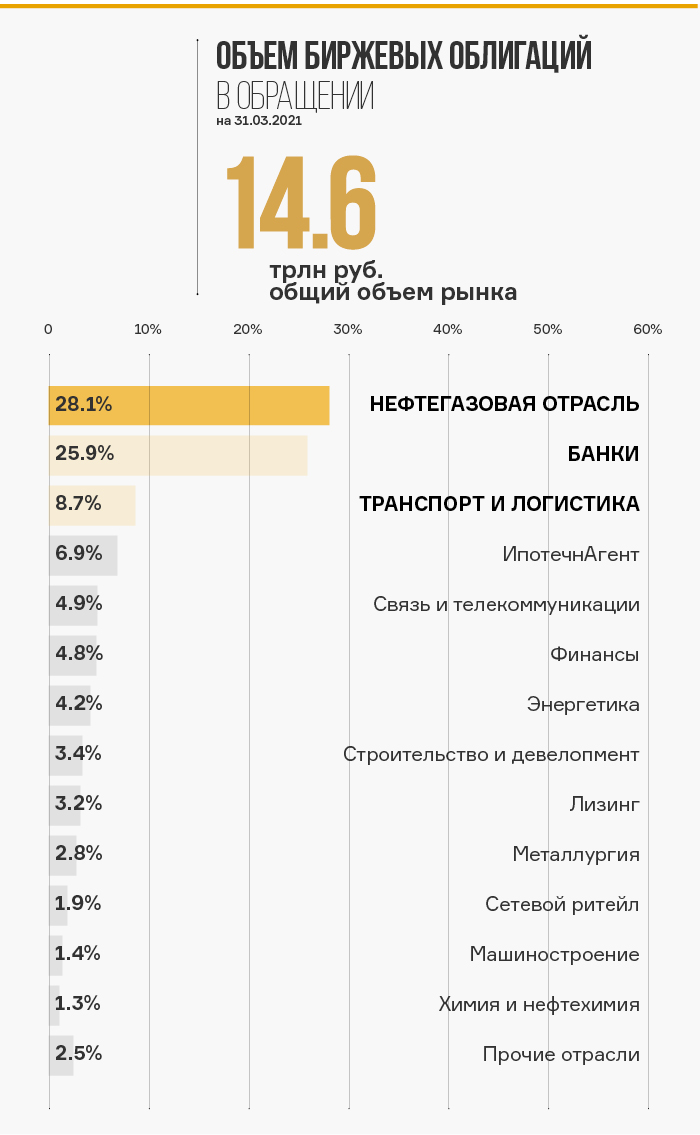

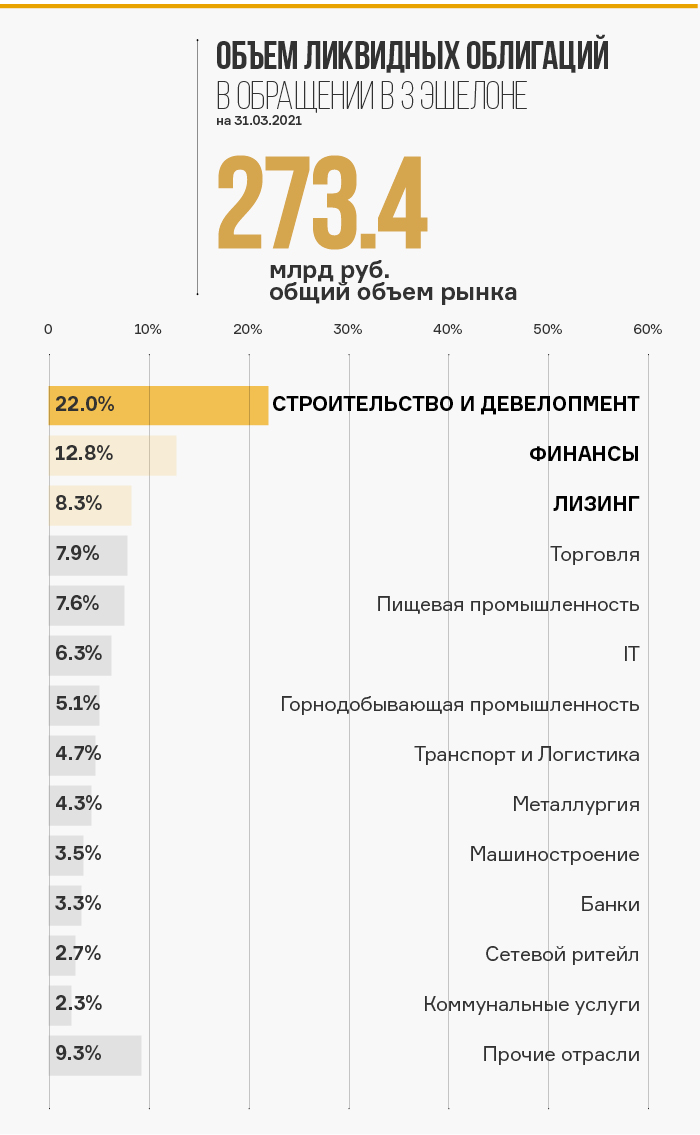

На конец I квартала 2021 г. объем биржевых корпоративных облигаций в обращении составил 14 559 млрд руб., из которых 74,2% приходится на эмитентов первого эшелона и 7,9% на эмитентов третьего. За последний год доля третьего эшелона выросла на 1,9 п. п. (процентных пункта), в том числе за счет активного выхода на рынок эмитентов малого и среднего бизнеса.

Всего 349 эмитентов разместили 1 801 выпуск биржевых облигаций, из которых ликвидными являются 718 выпусков от 226 эмитентов общим объемом 5 818 млрд рублей.

Больше половины (54,1%) объема облигаций в обращении приходится на нефтегазовые компании (28,1%) и банки (25,9%). Также в пятерку крупнейших отраслей на облигационном рынке входят транспорт и логистика (8,7%), ипотечные агенты (6,9%) и связь и телекоммуникации (4,9%). Оставшиеся 25,4% приходятся на другие отрасли, среди которых крупнейшими являются финансовая, энергетическая, строительная и металлургическая.

В выборке ликвидных выпусков в пятерке крупнейших отраслей отсутствуют ипотечные агенты. Вместо них с долей 5,3% в список лидеров вошли бумаги компаний из строительной отрасли.

На ТОП-5 эмитентов по объему облигационных выпусков приходится почти половина (47,6%) всего рынка. В число лидеров входят «Роснефть» (21%), Сбербанк (8,8%), РЖД (8%), Дом.РФ (7,4%) и ВЭБ.РФ (2,4%).

В третьем эшелоне нехарактерно высокую долю (20,6%) заняли выпуски эмитентов из нефтегазовой отрасли. Это связано с тем, что в декабре 2020г. подрядчик «Газпрома» «Газстройпром» разместил два выпуска облигаций совокупным объемом более 230 млрд руб. Компания представляет из себя ООО с уставным капиталом 10 тыс. руб., и ее облигации причислены к Третьему уровню листинга на Московской бирже, что формально позволяет отнести ее к третьему эшелону, хотя это не совсем типичный представитель сегмента.

Если оценивать только ликвидные бумаги и убрать выпуски «Газстройпрома» из базы расчета, то крупнейшими отраслями в третьем эшелоне остаются строительство и девелопмент (22%), финансовые компании (12,8%) и лизинг (8,3%).

Всего на конец II квартала в обращении находился 341 выпуск облигаций третьего эшелона от 201 эмитента, из которых 197 бумаг ликвидны и доступны для покупки частному инвестору на Московской Бирже. Количество ликвидных бумаг в третьем эшелоне продолжает расти, что обусловлено как ростом числа новых выпусков, так и активным притоком на рынок частных инвесторов, создающих спрос в том числе на высокодоходные облигации и активно совершающих сделки на вторичном рынке.

Размещения

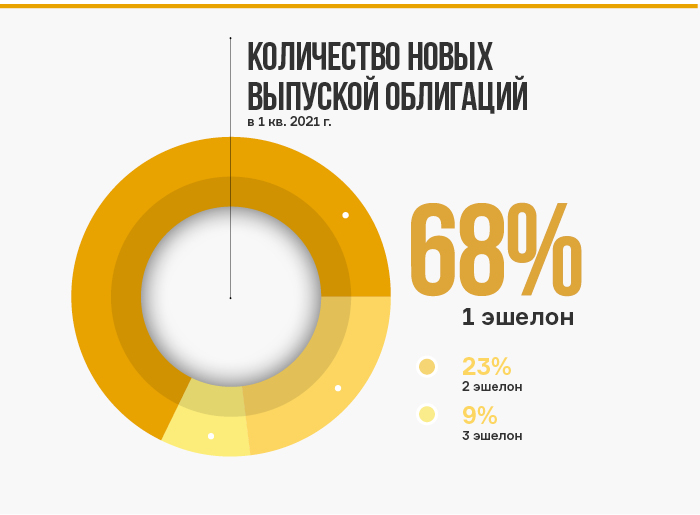

В I квартале 2021 года размещено 105 выпусков биржевых облигаций от 47 эмитентов общим объемом 632,6 млрд рублей. Из этого объема 83% приходится на эмитентов первого эшелона, 9,8% — второго, и оставшиеся 6,9% — на эмитентов третьего. При этом, распределение по количеству выпусков следующее: 71 выпуск разместили компании первого эшелона, 10 — второго и 24 — третьего.

Отраслевое распределение по размещениям эмитентов выглядит следующим образом: большая часть размещенного объема пришлась на банки (68,9%), следом идут транспорт и логистика (8,5%), финансы (6,3%), девелопмент (4%) и металлургия (3,2%). Всего на ТОП-10 отраслей пришлось 97,7% всего размещенного объема.

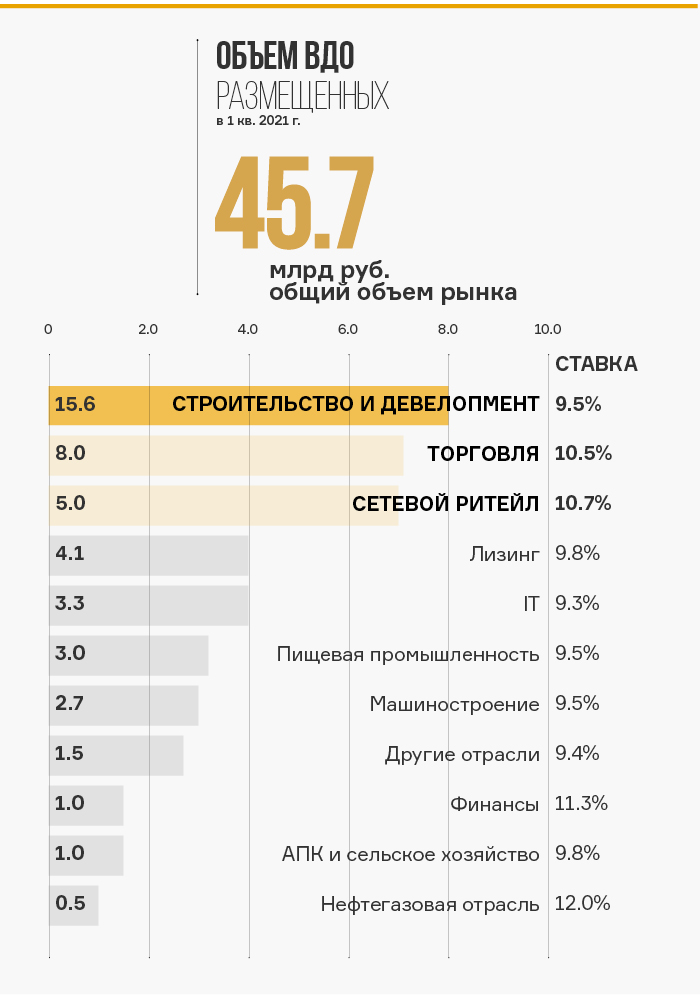

В третьем эшелоне из 24 размещенных выпусков 18 можно назвать ликвидными. С номинальным объемом эмиссии более 1 млрд руб. было размещено 13 выпусков. Средняя ставка купона по всем размещениям в третьем эшелоне составила 9,8%. Наибольшие ставки купона были в нефтегазовой отрасли (12%) и сетевом ритейле (11,5%). Самые низкие средние ставки зафиксированы в пищевой промышленности (7,6%) и у ипотечных агентов (7,5%).

Высокодоходные облигации в I квартале 2021

Критерии выборки бумаг: ставка купона более чем на 4% выше уровня ключевой ставки на момент размещения. При этом из выборки исключены долговые бумаги крупных эмитентов, которые были размещены по высокой ставке исключительно из-за специфических характеристик выпуска (структурированные и субординированные облигации и др.). На конец I квартала 2021 года в выборку попало 177 выпусков облигаций совокупным объемом 148,2 млрд руб.

В I квартале 2021 г. в сегменте ВДО появилось 23 новых выпуска совокупным объемом эмиссии 45,7 млрд руб. Наибольший объем размещений пришелся на строительную отрасль (15,5 млрд руб.), торговлю (8 млрд руб.), сетевой ритейл (5 млрд руб.) и лизинг (4,1 млрд руб.). Средняя ставка купона составила 10,1%.

На фоне роста инфляции и ожидаемого повышения ключевой ставки ЦБ на рынке облигаций наблюдался рост доходностей. Наиболее ярко это проявлялось в государственных ОФЗ и корпоративных бумагах первого эшелона.

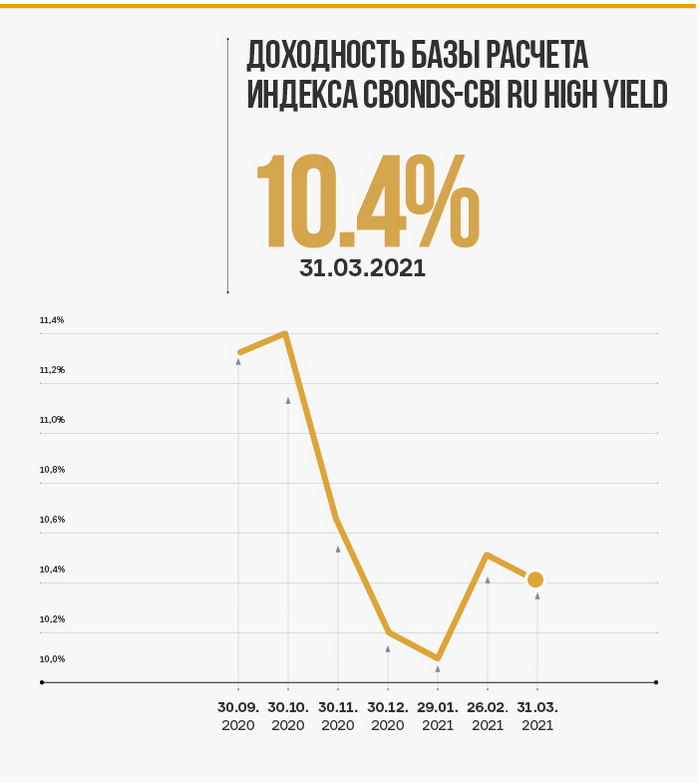

На вторичном рынке ВДО рост был более сдержаннный. Премия по доходности к сопоставимым выпускам ОФЗ снижалась, что можно объяснить повышенным спросом на высокодоходные бумаги в условиях низких ставок и ужесточения налогового режима по доходам с депозитов и облигаций. Доходность к погашению корзины облигаций ВДО, входящих в индекс Cbonds-CBI RU High Yield, за три месяца 2021 года выросла всего лишь на 0,2 п.п. (процентных пункта) до 10,4%. При этом спред к кривой ОФЗ сократился примерно на 0,7 п.п. до 4,8 п.п.

Дефолты

В I квартале допустили дефолт 7 эмитентов, причем все это были уже повторные дефолты, так что обошлось без сюрпризов. Среди дефолтных эмитентов были «Открытие холдинг», «ДЭНИ КОЛЛ», «О1 Груп Финанс», «О1 Пропертиз Финанс», «Регион инвест», «Концессии водоснабжения» и «Концессии теплоснабжения».

Не стоит обольщаться такой оптимистичной статистике. На фоне ужесточения денежно-кредитной политики возможности по рефинансированию долгов могут сократиться, особенно это касается чересчур закредитованных эмитентов третьего эшелона. В 2021 г. с осторожностью стоит относиться к компаниям с высокой долговой нагрузкой и тем, кто уже допускал технические дефолты в прошлом.

Ключевые события на облигационном рынке в первом квартале 2021 г.

Частные инвесторы продолжают прибывать

Число инвесторов-физических лиц, имеющих брокерские счета на Московской бирже, к концу I квартала выросло на 2,3 млн человек (+26%) и превысио 11 млн. Для сравнения, в 2020 г. в I квартале на биржу пришло всего 713 тыс. человек — меньше, чем за один март 2021 г. Число активных инвесторов, которые совершали сделки, в марте составило 1,8 млн человек по сравнению с 606,7 тыс. человек в марте прошлого года.

Доля физических лиц в объеме торгов корпоративными облигациями в I квартале составила 18%. В объеме первичных размещений корпоративных и биржевых облигаций физические лица составили 37%.Всего за январь — март 2021 г. частные инвесторы вложили в облигации 198 млрд руб.

Инфляция превысила прогнозы Центробанка. Переход к жесткой ДКП

Банк России реализует политику инфляционного таргетирования. Это значит, что с помощью ключевой ставки регулятор пытается поддерживать стабильный уровень инфляции. Целью является годовой уровень инфляции 4%. Когда инфляция снижается, ЦБ снижает ставку, когда повышается — повышает.

С начала года инфляция в России стремительно растет. По оцеке ЦБ, пик по инфляции должен был быть пройдет в конце февраля — начале марта и составить не более 5,5%. Однако инфляция уже к середине марта составила 5,8%.

На заседании 19 марта Банк России повысил ключевую ставку с 4,25% до 4,5% и заявил о возможности дальнейшего ужесточения. Эта возможность была благополучно реализована 23 апреля, когда ставка была повышена еще на 0,5 п.п. до 5%. На горизонте года ожидается ее дальнейший рост.

Рост ключевой ставки означает, что доходности по облигациям будут расти. Эмитентам в будущем придется предлагать более высокую доходность, чтобы привлечь инвесторов. При этом сейчас заемщики в высокодоходном сегменте все еще могут расчитывать на комфортные условия, поскольку инструментов с фиксированной доходностью, способных дать доход выше инфляции, не так много, и спрос со стороны инвесторов пока остается высоким.

Московская биржа запустила индекс ВДО

Московская биржа в конце марта запустила индекс высокодоходных облигаций повышенного инвестиционного риска — Индекс Мосбиржи ВДО ПИР. По заявлению биржи, новый индикатор призван повысить прозрачность российского долгового рынка и дополнить семейство действующих индексов облигаций.

Для включения в базу расчета индекса выпук облигаций должен соответствовать следующим критериям:

Эмитент исполнил в полном объеме обязательства по выплате купонного дохода, выкупу по оферте, погашению всех выпусков облигаций, допущенных к торгам.

Национальными рейтинговыми агентствами эмитенту присвоен кредитный рейтинг на уровне не менее ruB- или аналог.

Валютой выпуска являются рубли РФ.

Объем по номинальной стоимости выпуска составляет не менее 200 млн рублей.

Срок до даты погашения составляет не менее 3 месяцев.

По состоянию на 1 апреля 2021 г. в индекс вошло 46 выпусков облигаций.

Дебютный выпуск залоговых облигаций от «Юнисервис Капитал»

Компания «Юнисервис Капитал» разместила дебютный выпуск залоговых облигаций на сумму 90 млн руб. со сроком погашения через 8 лет. Залогом по долгу выступило коммерческое здание в центре Новосибирска, рентный доход от которого планируется направить на выплату купонов. Купон по облигациям выплачивается ежемесячно по ставке 8,8% годовых. Бумаги доступны для торгов на Московской бирже, участвовать в которых могут квалифицированные инвесторы.

Если не брать в расчет классическую секьюритизацию, ранее подобных финансовых инструментов еще никто не предлагал. Это первый опыт, который, возможно, откроет новый формат на облигационном рынке. Для инвесторов он означает более высокие гарантии возврата средств, а для эмитента — более низкую ставку фондирования.

В рамках Международной Банковской Конференции «Санкт-Петербург-МБК-2021» пройдет секция на тему «Инфраструктура рынка high yield облигаций», организованная порталом Группы «Интерфакс» RUSBONDS.RU.

Среди приглашенных спикеров мероприятия — представители Московской биржи, МСП Банка, организаторов, рейтинговых агентств и специализированных информационных порталов.

Участники обсудят меры поддержки компаний-представителей малого и среднего предпринимательства, преимущества выпуска облигационных займов перед банковским кредитованием, особенности рейтингования и организации размещений малых эмитентов, роль частных инвесторов и дальнейшее развитие рынка high yield облигаций. Помимо этого, на мероприятии выступят представители компаний-эмитентов, которые расскажут о своем непосредственном опыте по привлечению финансирования на рынке публичных заимствований.

Секция состоится 30 апреля 2021 года с 14:00 до 17:00 по московскому времени в Angleterre Hotel St.Peterburg, расположенном по адресу: Санкт-Петербург, Исаакиевская площадь/ул. Малая Морская, 24.

Обращаем ваше внимание, что вы можете присоединиться к бесплатной онлайн-трансляции. Для этого необходимо предварительно зарегистрироваться.

19 апреля была зарегистрирована «Ассоциация Владельцев Облигаций» — единственная в России организация, деятельность которой направлена на защиту частных инвесторов. За подробностями мы обратились к одному из ее основателей — Илье Винокурову, больше известному среди инвестиционного сообщества как Harry Lime. Сэр Гарри, как почтительно окрестили его коллеги, — гуру облигационного рынка, квалифицированный инвестор с многолетним опытом инвестирования в ценные бумаги. Илья поделился с нами планами Ассоциации, которая будет не на словах, а на деле защищать финансовые вложения физлиц и вести диалог от их имени с другими участниками рынка.

— Что натолкнуло вас на идею создания подобной организации?

В настоящее время мы видим полное отсутствие представления интересов инвесторов-физических лиц на рынке ценных бумаг, а необходимость в этом растет с каждым днем. Статистика показывает, что именно они сейчас составляют значительную долю на российском рынке облигаций.

Президент России В.В. Путин в одном из своих выступлений как-то отметил: «Необходимо защитить интересы людей, которые вкладывают свои деньги в рынок ценных бумаг, но при этом не являются, конечно, профессиональными инвесторами. Нужно позаботиться о снижении их рисков. Нам не хватает только «второго издания» обманутых дольщиков».

Банк России пытается выстроить такую линию защиты. Например, в новой законодательной инициативе предусмотрено ограничение доступа неквалифицированных инвесторов к облигациям с кредитным рейтингом ниже установленного регулятором. Биржа пытается оградить физлиц от дефолтов по облигациям, тщательно проверяя каждую эмиссию. Проблема в том, что на данном этапе регулирование осуществляется в основном запретительными мерами.

К сожалению, мнения самих частных инвесторов по этому поводу никто не спросил. Это неудивительно, так как организации частных инвесторов в облигации до недавнего времени просто не существовало. Общаться с каждым из них в отдельности у регуляторных институтов нет ни возможности, ни желания. Мы считаем, что голос частных инвесторов должен быть услышан. Кроме того, подобные голоса, как правило, раздаются, когда проблема уже случились (будь то дефолт, реструктуризация или падение котировок). На наш взгляд, гораздо лучше попытаться предотвратить проблему, чем впоследствии искать пути её решения.

С приходом всё большего количества физических лиц на фондовый рынок, именно облигации как финансовый инструмент являются фактическими преемниками банковских депозитов, но сейчас между облигациями и депозитами снова возникло неравенство — как в уровне налогообложения, так и в уровне защиты вложений. О существовании гарантированной системы страхования вложений физических лиц в ценные бумаги, по типу АСВ (Агентство по страхованию вкладов), пока можно только мечтать.

Таким образом, на облигационном рынке накопился целый ряд проблем, в одиночку которые решить невозможно. И только, объединив усилия, частные инвесторы смогут начать влиять на ситуацию.

— Какие цели перед собой ставит новая Ассоциация?

В своей работе мы исходим из того, что лучше вести профилактическую работу по предотвращению дефолтов и реструктуризаций, которые, к сожалению, неизбежны, и стремиться к минимизации потерь частных инвесторов на рынке облигаций. Наша задача — всеми силами добиваться построения здорового рынка, который даёт развивающимся компаниям необходимое финансирование, а частным инвесторам — стабильный доход при контролируемом уровне риска.

Стратегическая цель Ассоциации — максимальное представление и защита интересов частных инвесторов в облигации в РФ. Трансляция профессиональным участникам, рейтинговым агентствам и регуляторам позиции частных инвесторов по вопросам облигационного рынка.

Мы определили и тактические задачи. Во-первых, это налаживание взаимодействия с основными участниками рынка — ЦБ, биржей, профессиональными участниками, рейтинговыми агентствами.

Во-вторых, мы обязательно будем участвовать в тематических мероприятиях — конгрессах, конференциях, семинарах, форумах, круглых столах и вести просветительскую деятельность: планируем проводить обучение по облигационной тематике и по фондовому рынку в целом. И, конечно, наши усилия будут направлены на популяризацию инвестиций в облигации.

В-третьих, это работа по конкретным кейсам — оперативные штабы и горячие линии по кризисным ситуациям: дефолтам, реструктуризациям, падениям котировок и так далее. И что очень важно — мы намерены оказывать всестороннюю юридическую помощь держателям облигаций в сложных ситуациях на рынке.

Четвертый блок задач посвящен работе с эмитентами — их всесторонний анализ, организация диалога между ними и частными инвесторами. Мы, как и раньше, до создания Ассоциации, будем выражать свое, пусть и неофициальное мнение, о кредитном качестве эмитентов, особенно в сегменте ВДО, которые не покрываются крупными инвестдомами и не имеют кредитных рейтингов. Мы — за всесторонний анализ, открытость и взвешенное принятие решений.

— А кто помимо вас входит в состав учредителей? Как распределены функции между вами?

В состав учредителей входят люди глубоко не равнодушные к происходящим на рынке событиям, которые, к сожалению, иногда заканчиваются потерей средств частных инвесторов. Это физические лица, которые сами являются владельцами облигаций, — опытные квалифицированные инвесторы, специализирующиеся на рынке облигаций. Многие из них имеют профильное высшее юридическое, экономическое или IT-образование. Некоторые из учредителей связаны с облигациями по роду своей профессиональной деятельности. Их компетенции охватывают разные сферы, что позволяет иметь квалифицированное мнение специалистов по широкому кругу вопросов.

— Почему вы выбрали именно форму НКО (некоммерческой организации)?

Задача «Ассоциации Владельцев Облигаций» — обеспечить диалог между физическими лицами и профессиональными институтами в интересах первых. Форма НКО исключит предвзятость, поскольку у организации нет цели извлечения прибыли в собственных интересах. Поэтому деятельность Ассоциации пойдёт на пользу всем участникам российского фондового рынка.

— Какой основной источник получения доходов вы предполагаете: взносы членов ассоциации, добровольные пожертвования или что-то другое?

Ассоциация, как и любое другое юридическое лицо, требует расходов на поддержание текущей деятельности. Основными, но не единственными источниками финансирования планируются членские взносы и добровольные пожертвования физических лиц и организаций.

— А кто будет входить в ассоциацию? На каких условиях будет осуществляться членство?

В ассоциацию будут входить частные инвесторы — владельцы любых облигаций и желающие ими стать. Мы ждем активных и инициативных участников, готовых развивать нашу идею словом и делом. Программа членства на данный момент утверждается Советом Ассоциации.

— Среди своих тактических задач вы упомянули в том числе и юридическую поддержку частных инвесторов. Расскажите об этом подробнее, пожалуйста.

Мы обязательно будем развивать все способы защиты прав владельцев облигаций. Направление юридической помощи — одно из важнейших. Недаром председателем Ассоциации был избран Николай Павлов — профессиональный юрист по облигационным спорам с большим опытом. В составе нашей команды есть и другие высокопрофессиональные юристы, которые вели разнообразные судебные дела, в том числе и на стороне эмитентов, но в рамках Ассоциации они будут, конечно же, защищать владельцев облигаций.

Например, у моих коллег есть опыт судов по облигациям «Мечел», ПСН ПМ, ДВМП, «Финанс-Авиа», «Открытие Холдинг», ТГК-2. Есть положительный опыт по признанию недействительными решений общего собрания владельцев облигаций (ОСВО). Надо отметить, что мы всячески выступаем за реформирование механизма ОСВО на законодательном уровне и будем в дальнейшем продвигать эту инициативу.

Также мы задумываемся о создании «народного» ПВО, которое будет на деле, а не на словах представлять интересы владельцев облигаций.

Генерального директора ГК Cbonds Сергея Лялина участники рынка и представители СМИ окрестили «человеком-брендом». Больше 20 лет назад он первый, кто не побоялся взяться за абсолютно неразвитую тогда в России тему — корпоративные облигации. И не только написал диссертацию, но и собрал, автоматизировал и сделал доступной информацию о рынке, который буквально через полтора года вырос более чем в 3,5 раза. 16 апреля Cbonds проведет конференцию «Инструменты финансового рынка для корпораций и компаний МСП» в Новосибирске, информационным партнером которой выступил Boomin. В преддверии мероприятия мы побеседовали с Сергеем Владимировичем — человеком, открывшим мировой облигационный рынок широкой аудитории.

— Про историю создания Cbonds вы не раз рассказывали в интервью. А вот какова история создания «нового Cbonds»? Чего ожидать пользователям от нового сайта?

— Мы немного изменили концепцию: главная страница теперь служит посадочным лендингом, который рассказывает, что есть на сайте. А все основные функции: поиск акций и облигаций, индексы, free search, новости, аналитика — все работает в прежнем режиме.

— Почему возникла идея переделки? Есть какие-то новшества, которых не было на прежнем сайте?

— Во-первых, любой сайт раз в несколько лет нуждается в обновлении, в новой платформе. Это как со строительством дома: вы построили дом, потом решили пристроить веранду, потом второй этаж, потом третий этаж, а потом удивляетесь, что все трещит по швам, вода не поступает, свет не включается и так далее. С интернет-проектами та же история: раз в несколько лет их нужно кардинально переделывать.

Во-вторых, есть существенное отличие в позиционировании нового сайта. Если раньше Cbonds был ориентирован только на облигации, сейчас мы постепенно расширяем профиль: там есть и акции, и огромная база макроэкономических индексов, и финансовая отчетность эмитентов, и информация о владельцах компаний, скоро появятся деривативы, ETF.

Рынок растет, вместе с ним развиваемся и мы. Cbonds сейчас — это про фондовый рынок в целом. А с расширением поля деятельности, мы расширяем и аудиторию.

— Ваш ресурс открывает для пользователей не только российский рынок, но и западные. На данный момент какие страны охвачены?

— Изначально Cbonds охватывал Россию, довольно быстро добавились страны СНГ. Emerging Markets (прим. развивающиеся рынки) мы стали заниматься примерно 10 лет назад. Более-менее полные данные по евробондам этих стран мы добавили в 2011 году.

Сейчас в плане информации об облигациях и акциях мы покрываем весь мир. Любой бонд Зимбабве, Боливии, Коморских островов вы найдете на Cbonds. Другое дело, что чем дальше от нашего домашнего и ключевых мировых рынков, тем глубина информации будет меньше. Данные по выпуску вы найдете, но, например, рейтинг и финансовая отчетность эмитента могут отсутствовать.

Поэтому по географическому охвату мы покрываем практически весь мир, но по глубине и качеству информации выигрывают Россия и страны СНГ — наш корневой, домашний рынок.

— А если говорить про аудиторию Cbonds, вы ведь работаете не только с российскими подписчиками, но и с иностранными. Какой процент они занимают от общего числа?

— Если грубо, то сейчас соотношение по подписчикам Россия/не Россия примерно 50/50, а еще лет 6-7 назад было 80/20. За последние годы иностранная аудитория росла быстрее. И к концу этого года, возможно, зарубежных подписчиков станет даже больше, чем российских.

— А почему это происходит? Это проявление интереса иностранных инвесторов к российскому рынку?

— Не только к российскому, мы же охватываем все. Прежде всего, иностранных инвесторов привлекают Emerging Markets в целом, отчасти они проявляют интерес к американскому рынку, но у нас есть и аргентинские подписчики, которым интересны аргентинские бонды — такие истории тоже бывают.

— По сути, получается, что сейчас Cbonds — полноценное международное информационное агентство, которое в определенной нише составляет конкуренцию тому же Bloomberg, но имеет свою специализацию?

— Да.

—Интересно поговорить про развитие IT. Сейчас, во времена, когда слово «информационные» уже практически не употребляются без слова «технологии», это особенно актуально. Cbonds был первопроходцем, все остальные позже начали развиваться в этом направлении. Над чем вы сейчас работаете, что планируете?

— У нас своя команда программистов порядка 15 человек, плюс аутсорсинг.

Развитие Cbonds именно как IT-компании — наш приоритет. В прошлом году мы получили статус резидента «Сколково». Заявленный нами проект — создание абсолютно нового информационно-аналитического терминала. Главная идея, которую мы развиваем на протяжении многих лет, — это накопление данных, и что особо важно — установление связей между ними.

Когда у тебя сосредоточены в одном месте и акции эмитента, и его облигации, и финансовая отчетность, и новостной поток о нем в СМИ и соцсетях, и много чего еще, это рисует целостную картину его деятельности. Инвесторы тем самым получают максимально полную информацию необходимую для понимания, что происходит «в» и «вокруг» компании, в каком направлении будет развиваться эта история, есть ли сигналы для беспокойства и т.д.

Поэтому наш главный путь развития — это увеличение объема данных и связей между ними. Именно это помогает осознать, что означает та или иная информация. Например, в Telegram написали что-то про компанию, и это может привести к тому, что курс ее акций вырастет.

— А как вы работаете с Telegram, как обрабатываете информацию: используете автоматизацию, IT-ресурсы?

— Мы сейчас работаем с огромным количеством информационных потоков — из разных источников. Наша задача — их систематизировать. Сбор, хранение и обработка данных — это, безусловно, автоматизированный процесс. У нас он поставлен на очень высоком уровне и, конечно, будет развиваться и дальше. Если говорить конкретно про автоматическую обработку телеграм-чатов и каналов, это, скорее, взгляд в будущее. Прямо сейчас мы этого не делаем, но мы не стоим на месте. Пока же используем человеческие ресурсы, на сегодняшний день это максимально эффективно.

— Меняется сайт, растет аудитория. Изначально вы один «делали» Cbonds, и уже по мере развития площадки стала формироваться команда. Кто сейчас осуществляет проект в онлайн- и офлайн-форматах?

— Конечно, как и в любом бизнесе команда очень важна. В нашей — есть несколько ключевых людей: это мой заместитель Константин Васильев, коммерческий директор Сергей Зобов, руководитель направления конференций Анастасия Сапачёва, руководитель международного аналитического покрытия Дима Алексеев. Да, я бы всех с удовольствием перечислил, кто со мной работает.

Я искренне считаю, что у нас крутая профессиональная команда!

— «Российский облигационный конгресс» и выпуск журнала Cbonds Review, ваши офлайн-проекты, — это имиджевая составляющая или доходная часть бизнеса?

— Cbonds Review все-таки не воспринимается нами как самостоятельный бизнес. И по сути своей то, что журнал распечатывается физически на бумаге, — это дань традиции, больше имиджевая история. Поэтому я бы не назвал это офлайн-бизнесом.

Что касается конференций, да, безусловно, это отдельное, достаточно большое и важное для нас направление. Под конференции у нас выделена отдельная небольшая команда, ее возглавляет Анастасия Сапачёва. На данный момент могу сказать, что мы — лидеры в организации публичных мероприятий по тематике рынков капитала в России и СНГ.

И сейчас это самостоятельный бизнес, по которому мы считаем и формируем отдельный P&L (англ. profit & loss, отчет о прибыли и убытках). Более того, IT-направление — сегмент хороший, быстро растущий, но любой IT-бизнес в современном мире — игра практически с нулевой доходностью, потому что то, что ты зарабатываешь, ты вкладываешь в его дальнейшее развитие. А конференции — это на языке бизнеса cash cow, дойная корова, которая генерирует некую реальную прибыль, которую можно использовать.

—Долгое время «Российский облигационный конгресс» был «закрытой» тусовкой: инвестбанкиры, брокеры, аналитики... Расстановка сил на рынке меняется: стремительно растет доля частных инвесторов. Как вы считаете, будет ли меняться аудитория конгресса в связи с этим? Откроет ли он свои двери и для представителей частных инвесторов или останется камерным?

— Я бы сказал, что она уже меняется, потому что появляется все больше небольших эмитентов — представителей малого и среднего бизнеса, которым раньше наши конференции были абсолютно не интересны, а сейчас они готовы приезжать, участвовать, ставить свои стенды, рассказывать о себе.

Еще лет пять назад запрос от частного лица на участие в наших мероприятиях вызывал абсолютное удивление. А сейчас уже есть определенное количество участников, которые выступают как частные инвесторы. Им интересен этот рынок, они в него инвестируют.

— Идет расширение участников конгресса как со стороны эмитентов, так и со стороны частных инвесторов?

— Я не скажу, что у нас так уж много частных инвесторов сейчас, отчасти потому что наше мероприятие — недешевое удовольствие. Мы не хотим уходить в масс-маркет. Для физических лиц есть льготы, но участие все равно стоит относительно недешево. Я не думаю, что мы трансформируемся в конгресс частных инвесторов, но то, что такая группа участников появилась — это факт.

— А вы планируете развивать этот формат в регионах? Региональные сессии в Новосибирске и Екатеринбурге — это первые ласточки? Как вы оцениваете перспективы этого направления, и почему вам стали интересны регионы?

— Когда я только начинал конференционный бизнес, а это было давно, в 2003 году, основным организатором конференций по теме рынка ценных бумаг был одноименный журнал «Рынок ценных бумаг». Его возглавлял мой хороший знакомый Александр Коланьков. Тогда они довольно активно проводили, в том числе и региональные конференции. У них был федеральный инвестиционный форум в Москве, а были региональные — в Санкт-Петербурге, Екатеринбурге, Казани, Новосибирске, поскольку там было сосредоточено определенное количество клиентов — брокерских, инвестиционных, управляющих компаний, пусть в меньшем количестве, чем в Москве, но тем не менее. Проведение региональных мероприятий тогда имело смысл.

Потом начался центростремительный процесс, когда все «потоки» на российском рынке капиталов начали стекаться в Москву. В какой-то момент практически не осталось региональных брокеров и инвестбанков. В свою очередь, эмитентами, на том же рынке облигаций, были в основном только крупные федеральные компании со штаб-квартирами в Москве. Поэтому мероприятия в регионах стали неактуальными. Даже наш «Российский облигационный конгресс» физически проводится в Санкт-Петербурге, но, по сути, это московская конференция, т.к. 80% участников приезжают на нее из столицы. И для москвичей это просто возможность смены привычного антуража.

Как мне кажется, обратный процесс начался 2-3 года назад, когда облигационный рынок существенно модифицировался: на нем появилась большая прослойка частных инвесторов, стали появляться инвесторы, проявляющие интерес к ВДО. Соответственно, стали появляться эмитенты, чьи выпуски как раз можно отнести в эту категорию, — чаще всего это не очень большие компании, зачастую региональные.

Рынок облигаций довольно для широкого круга локальных бизнесов стал чем-то вполне доступным, а не из ряда фантастики, как было раньше. Кроме этого стали появляться финансовые институты именно в регионах: «Юнисервис Капитал» в Новосибирске, Grott Björn в Екатеринбурге и т.д. Процесс стал децентрализироваться. И, как мне кажется, сейчас снова возникла потребность, и появился смысл проводить конференции в различных городах, нацеленные именно на региональный бизнес.

Для нас мероприятия, которые мы будем делать в апреле в Новосибирске и в июне в Екатеринбурге, — своего рода тест. Мы хотим опробовать, насколько эта концепция окажется жизнеспособной — финансово окупаемой, а главное — интересной аудитории. Пока мы заявили две конференции, и если будем довольны итогами, попробуем делать такие сессии на регулярной основе и тиражировать в других регионах.

— Вы как-то сказали, что «информация — это то, от чего отказываются в последнюю очередь». Сработало ли это правило и в коронакризис, как это было в предыдущие разы? Или развитие направления онлайн-семинаров Cbondsс эмитентами, пик популярности которых как раз пришелся на пандемию, было связано с необходимостью переключаться на другие виды деятельности?

— В марте-апреле прошлого года, когда нас настигла первая волна коронакризиса, стало понятно, что традиционные офлайн-конференции, которые мы проводили, какое-то время будут на паузе. Что интересно, для нас она закончилась раньше, чем для всех остальных: первое мероприятие мы провели уже в августе. Но в апреле было вообще не понятно, насколько длительной будет самоизоляция, и будут ли вообще конференции до конца года. Поэтому моя прекрасная конференционная команда на какое-то время осталась без работы, и нужно было к чему-то приложить их усилия, чтобы они не бездействовали, и у них не было сомнений в том, что они нужны и важны. Поэтому родилась идея проводить онлайн-семинары. Мы нащупали очень интересный формат, и очень скоро прямые эфиры с эмитентами трансформировались в отдельную бизнес-единицу.

Я считаю, что это такой абсолютный win-win — двойной, даже тройной выигрыш. Для нас — это перспективное направление бизнеса. Для эмитента — это хорошая возможность рассказать о себе в структурированном интервью и получить профессионально смонтированный видеоматериал по итогам встречи. Для инвестора — это возможность увидеть, почувствовать на уровне интуиции, насколько эмитент ему нравится или нет.

Я об этом формате думал и раньше, но все упиралось в необходимость студии, съемок и так далее. А благодаря пандемии онлайн-трансляции стали абсолютно естественными. Кроме того, проведение семинаров на онлайн-площадках, в том же Zoom, делает их доступными более широкому кругу эмитентов, в том числе в регионах: не нужно куда-то лететь, организовывать съемку и т.д. Соответственно, и интерес к этому формату достаточно большой.

— Как в целом Cbonds пережил этот коронакризисный год? Все уже подвели финансовые итоги?

— Мы его пережили достаточно ровно: какие-то направления выстрелили, какие-то наоборот.

У нас где-то на март-апрель-май прошлого года пришелся всплеск интереса к подписке на наши данные. В значительной степени потому, что в эпоху значительной турбулентности людям в большей степени нужна структурированная информация.

В плане офлайн-конференций — была просадка. Хотя, как я уже отмечал, мы возобновили нашу программу мероприятий уже в августе и даже провели в декабре «Российский облигационный конгресс» в Санкт-Петербурге, но снижение показателей было достаточно значительным. Если у нас раньше было 700 и более участников, то в прошлом году примерно 350. Двукратное уменьшение, конечно же, повлияло на выручку.

В итоге, с учетом плюса по IT-части и просадки по конференциям результат в целом по году получился достаточно неплохим.

— Про «шкуру главного редактора» Cbonds Review расскажите поподробнее. Сложно было работать хоть и на специфичном, но все-таки гуманитарном поприще человеку с экономико-математическим образованием? Помогла ваша любовь к литературе, в частности поэзии Серебряного века, в работе над журналом?

— Я не только Серебряный век люблю, еще и Бродского, например, очень люблю. Я закончил одну из лучших математических школ Санкт-Петербурга, у нас был значительный упор на этот предмет, но у меня и с гуманитарными науками все было хорошо. Литературу я всегда любил, поэтому работа с текстами — написание и редактура — вполне мое.

— Вы были настолько увлечены журналом, или это скорее вынужденная мера?

— Я, как руководитель компании, свою роль вижу в том, чтобы развивать новые направления. Мне интересно запустить новый проект, интересно, чтобы он заработал, а дальше мне важно это кому-то передать. Поэтому на этапе запуска журнала мне было интересно пройти этот путь самому, и я с удовольствием этим занимался. Надо отметить, что работа редактора — это довольно большой и тяжелый труд. При том, что тогда журнал выходил ежемесячно, это съедало огромное количество моего времени. После того как процесс был запущен, и началась стабильная работа, я нашел редактора и передал ему это направление.

— Вы несколько раз упомянули про акции. У многих эмитентов растет интерес к этому инструменту, акции появились и на Cbonds. Откуда эта тенденция, что такого нового происходит на рынке именно сейчас, что этот финансовый инструмент стал востребованным у эмитентов, которые про это раньше даже не задумывались?

— Про востребованность эмитентами — это, прежде всего, тема IPO. В этом плане в последние годы действительно произошли определенные подвижки: компании стали его проводить, и на рынке этому есть положительные примеры.

Я думаю, что в ближайшие несколько лет активность российских эмитентов в части IPO существенно вырастет.

Интерес к IPO возникает тогда, когда оценка компании рынком совпадает с ожиданиями собственника относительно ее стоимости. Каждый владелец уверен, что он гениален, что его детище должно стоить огромных денег. Потом он начинает его продавать, и выясняется, что денег получается не так уж и много. Отсутствие большого количества IPO в предыдущие годы означало, что собственники не готовы были за эти деньги продавать долю в своей компании. А сейчас рост первичных публичных размещений продиктован тем, что владельцы рассматривают рыночные оценки своего бизнеса как вполне адекватные.

Совокупный объем корпоративных выпусков с плавающей ставкой по состоянию на март 2021 г. составляет около 30% от общего объема корпоративных выпусков. Сейчас, когда геополитика и риск обвала рубля снова выходят на передний план, интерес к этому финансовому инструменту может существенно возрасти.

Облигации с плавающей ставкой или флоатеры (англ. floaters) — это такие облигации, купон по которым не фиксирован, а изменяется вместе с каким-либо внешним показателем: инфляцией, ключевой ставкой или иным индикатором, который еще называют базовой или референсной ставкой.

В большинстве случаев купон по флоатеру рассчитывается, как сумма базовой ставки и фиксированной премии. Например, купон по облигации «Трейд Менеджмента» серии БО-ПО1 равен ключевой ставке за 7 рабочих дней до начала купонного период плюс 6,5%. Во II квартале 2020г., когда ключевая ставка была 5,5%, по облигации платился купон 12,5%. В начале 2021 г., когда ставка была 4,25%, по облигации платился купон в размере 10,75%.

Базовой ставкой не обязательно должна быть именно ключевая ставка ЦБ. Это может быть индекс потребительских цен (ИПЦ), характеризующий инфляцию, ставки межбанковского рынка RUONIA, MOSPRIME или MIACR, а также другие индикаторы, на которые считает нужным ориентироваться эмитент. На зарубежных рынках облигаций, к примеру, очень часто используется ставка лондонского межбанковского рынка LIBOR.

Зачем инвестору плавающий купон?

Прежде чем рассмотреть преимущества флоатеров для инвестора, следует разобраться с таким понятием, как процентный риск.

Процентный риск — риск изменения цены облигации из-за изменения уровня процентных ставок в экономике.

Зависимость следующая: если процентные ставки растут, то цена облигаций падает, если же ставки снижаются — то цены, наоборот, растут. Причем, чем длиннее облигация (дольше срок до погашения), тем сильнее цена меняется в ответ на изменение ставок. Поясним на примере.

Возьмем облигацию с купоном 10%, номиналом 1000 руб. и сроком до погашения 3 года. Если однажды доходности по сопоставимым бумагам вырастут и составят 11%, то наша облигация станет невыгодной на их фоне. За три года она принесет инвестору 10%*3 = 30%, в то время как другие бумаги принесут 11%*3 = 33%.

Чтобы заинтересовать инвесторов продавец должен предложить скидку. Если он сделает скидку 3%, то инвестор за 3 года получит купонный доход 30% и еще 3% за счет роста цены с 97 до 100% от номинала. Общая доходность составит как раз 33%. Таким образом, из-за роста ставок на 1% трехлетняя облигация подешевела на 3%. Аналогичным образом будет происходить в случае снижения ставок, но при этом цена будет расти. Подробнее об этом мы писали в нашей статье «Курсовые колебания: что влияет на цену облигации?».

Главным индикатором уровня ставок является ключевая ставка, устанавливаемая Банком России. Устаревшее название — ставка рефинансирования. Это та ставка, по которой коммерческие банки и крупные финансовые организации могут получать кредиты у Центрального Банка. На протяжении 2016–2020 гг. ставка в России снижалась, что поддерживало рост облигаций.

На графиках ниже представлен период с середины 2019 года и до начала пандемии COVID-19 весной 2020 г. В это время Банк России последовательно снижал ключевую ставку, за счёт чего доходности облигаций снижались, а цены, соответственно, росли. Как видно из графика, цена на 5-летний выпуск ОФЗ 26229 в это время выросла с 98% до 107,5% от номинала.

Стоит отметить, что процентный риск не имеет значения, если инвестор держит облигацию до погашения. При погашении цена облигации не зависит от рыночных условий и, как правило, равняется номиналу. А вот если продать бумагу до погашения, то цена сделки может заметно отличаться от номинала, и зависеть она будет как раз от той доходности, которую на рынке считают справедливой для данной категории бумаг.

Вернемся к облигациям с плавающей ставкой. За счет того, что купон по ним привязан к внешнему индикатору, доходность будет автоматически изменяться в ответ на изменение ставок. Это значит, что цена на такую бумагу будет оставаться неизменной или будет меняться очень слабо.

Именно в этом и заключается главное преимущество флоатеров для инвестора — они защищают его от процентного риска. Инвестор может продать облигацию в любой момент, не опасаясь, что из-за снижения цены полученная от продажи сумма окажется ощутимо меньше, чем вложенная.

Пример: Инвестор купил облигацию по номиналу за 1000 руб. с фиксированным купоном 10%. Через год ставки выросли, и инвестор смог продать облигацию лишь по цене 98% от номинала или 980 руб. В результате его доходность составила не 10%, а 10% + (98%-100%) = 8%. Если бы инвестор купил бумагу с плавающим купоном, который на момент покупки составлял 10%, то через год он бы получил свой купон и продал облигацию за те же 1000 руб. Доходность получилась бы на уровне купона.

Еще одним важным преимуществом обладают флоатеры, привязанные к инфляции (к ИПЦ). Они гарантировано дают доход выше уровня инфляции, как бы она не ускорялась. Например, по облигациям РЖД-32 выплачивается купон на 2,1% выше уровня годовой инфляции. Вне зависимости от того, какая будет инфляция, инвестор может рассчитывать реальную доходность (доходность за вычетом инфляции) 2,1% и гарантированно защитит свой капитал от обесценения.

Для банков и других финансовых компаний особый интерес представляют бумаги, привязанные к ставкам межбанковского рынка RUONIA, MosPrime и MIACR. Такие облигации позволяют эффективнее управлять ликвидностью. Чуть подробнее на этом остановимся ниже в соответствующем разделе.

Среди минусов, которые присущи бумагам с плавающим купоном, можно указать на неопределенность будущего потока платежей. Это значит, что, в отличие от облигаций с фиксированнным купоном, по флоатеру нельзя рассчитать точную доходность к погашению. Оценка доходности всегда будет опираться на определенный прогноз по базовой ставке.

Например, долгосрочный прогноз по инфляции составляет 4% ежегодно. Соответственно, теоретическая доходность представленного выше выпуска РЖД-32 при грубом расчете равна 4+2,1 = 6,1% годовых. Но на практике инфляция может отличаться от прогнозного значения, так что фактическая доходность может оказаться иной.

Зачем плавающий купон эмитенту?

Компании выгодно платить более низкий купон, ведь это ее расходы. Но иногда заемные деньги нужны именно в тот момент, когда на рынке складывается не самая благоприятная ситуация, и на низкие ставки рассчитывать не приходится. Тогда у эмитента есть три основных варианта:

Разместить совсем короткий выпуск с надеждой в скором будущем рефинансировать его по более низким ставкам. Это не самый подходящий вариант для финансирования долгосрочных проектов, потому что рефинансирование при недостатке ликвидных активов несет в себе определенные риски.

Разместить выпуск с отзывной или безотзывной офертой. Еще такие выпуски называют выпуски со встроенными опционами putt или call.

Разместить выпуск с плавающей ставкой, привязанной к ключевой ставке. Тогда можно привлечь достаточно длинные деньги, а расходы на обслуживание долга будут автоматически снижаться при улучшении конъюнктуры рынка и снижении ключевой ставки.

Риски здесь заключаются в том, что ставки могут вырасти, и это аналогичным образом скажется на расходах эмитента по флоатерам. Поэтому эмитенты склонны использовать плавающий купон в том случае, когда ожидают в будущем более низких ставок.

Также плавающий купон позволяет эмитенту привлечь средства на более длительный срок, то есть выпустить более длинные облигации. Так как цена таких бумаг сильно не колеблется, инвесторы не опасаются процентного риска и покупают их, несмотря на большой срок.

Флоатеры на российском рынке

Совокупный объем корпоративных выпусков с плавающей ставкой по состоянию на март 2021 г. составляет около 30% от общего объема корпоративных выпусков, который оценивается в 15587,28 млрд руб. Среди них не так много ликвидных бумаг, которыми можно комфортно торговать на бирже, но выбор все-таки есть.