Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Эмитент разработал и опубликовал план реструктуризации облигационного займа с дальнейшим его погашением и объявил предварительное голосование для инвесторов.

План предусматривает гашение части выпуска в размере 10 млн (25% от объема эмиссии) в день окончания срока обращения облигаций — 2 июня 2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев, со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов.

На утверждение данного плана путем проведения Общего собрания владельцев облигаций потребуется до трех месяцев. Так как в течение этого времени эмитент не сможет технически выплачивать проценты по выпуску (в связи с тем, что срок обращения облигаций будет завершен), их компенсация учтена в ставке на первые 12 месяцев после вступления в силу нового графика обслуживания долга. Погашение задолженности (30 млн рублей) планируется осуществить тремя траншами по 10 млн рублей в феврале 2024 г., ноябре 2024 г. и в августе 2025 г.

Предварительный опрос инвесторов стартует сегодня и будет продолжаться в течение одного месяца. Его цель — выяснить мнение инвесторов о предложенных условиях реструктуризации и актуализировать их контакты. Также участники опроса имеют возможность оставить свои комментарии.

Держателям облигаций ООО «КИСТОЧКИ Финанс» серии БО-ПО1 необходимо указать актуальные контактные данные для того, чтобы эмитент имел возможность связаться с каждым.

После завершения голосования на портале Boomin будет объявлено о проведении общего собрания участников облигаций (ОСВО). Все пользователи, принявшие участие в опросе, получат персональные инструкции по участию в ОСВО, которые будут высланы на указанную электронную почту. При его благополучном проведении (одобрение предложенного плана 75% держателей бумаг выпуска) условия реструктуризации будут легитимизованы и вступят в силу.

Принять участие в голосовании могут только держатели облигаций ООО «КИСТОЧКИ Финанс». Сделать это можно, пройдя по ссылке. Инвесторам, которые ранее были зарегистрированы на портале Boomin, необходимо лишь авторизоваться и заполнить актуальные контактные данные. Остальным инвесторам нужно будет пройти процедуру регистрации.

Обращаем внимание инвесторов, что после наступления срока планового погашения выпуска (2 июня 2022 г.) будет зафиксирован дефолт и произведен делистинг облигаций на Московской бирже. Организованные торги по выпуску производиться не будут. Однако после утверждения нового графика погашения на ОСВО эмитент будет перечислять выплаты через НРД.

Напомним: 11 мая 2022 г. появилась информация о том, что ООО «КИСТОЧКИ Финанс» не сможет в полной мере погасить свой облигационный выпуск объемом 40 млн рублей (серия БО-П01, ISIN: RU000A100FZ0) в намеченный срок — 2 июня 2022 г. — и компанию ожидает дефолт.

На прошлой неделе на YouTube-канале Boomin состоялась онлайн-встреча директора по развитию ООО «КИСТОЧКИ Финанс» Татьяны Лелюх с инвесторами компании, в ходе которой представитель эмитента озвучила предварительное предложение о реструктуризации долга перед инвесторами, пояснила причины сложившейся ситуации, а также развернуто ответила на поступившие вопросы.

Выручка ПАО «Управляющая компания «Голдман Групп» в 2021 г. составила 5,4 млрд рублей, показав рост на 61% к уровню 2020 г. и на 65,8% к среднему за предыдущие три года. Основной вклад внес наиболее крупный мясной сегмент, доходы в котором до элиминации внутригрупповых оборотов выросли на 70,1%.

Рост себестоимости опережал рост выручки, что оказало умеренное давление на маржинальность валовой прибыли. Последняя сократилась с 34,6% до 30,6%. Почти 94% себестоимости составляют материальные затраты, которые выросли на 72%. Валовая прибыль выросла на 42,7% и составила 1,6 млрд рублей.

Коммерческие и административные расходы росли более сдержанно, всего на 16,5% до 343 млн рублей. Их доля в выручке сократилась до 6,4% с 8,8% годом ранее. Наибольший вклад в рост расходов внесли материальные затраты (+53 млн рублей), расходы на маркетинг (+44 млн рублей) и амортизация (+36 млн рублей).

Сдерживающее влияние оказало снижение прочих расходов (-38 млн рублей). Также в КиУР сократились расходы на заработную плату (-28 млн рублей), но это связано с корректировкой учетной политики. В составе себестоимости расходы на оплату труда выросли на 47,4 млн рублей, в том числе в связи с увеличением количества производственного персонала.

Показатель EBITDA, выступающий одним из главных ориентиров для менеджмента, вырос на 29,7% до 1,28 млрд рублей. Темпы роста оказались полностью идентичны прошлогодним, но маржинальность немного снизилась, до 23,9% с 29,6% годом ранее.

Чистая прибыль за период удвоилась и составила 685 млн рублей. Рентабельность собственного капитала выросла на 1,8 п. п., до 5,8%. Рост показателя обусловлен ростом рентабельности активов на 1,2 п. п. до 4,3% и увеличением левериджа (активы / собственный капитал) до 1,41х с 1,28х.

Результаты отдельных сегментов

Крупнейшим сегментом в выручке остается производство мясной продукции, доля которого увеличилась до 71% после 65% годом ранее. Доля топливного сегмента снизилась до 22% с 24,4%. Самым скромным по выручке оказался зерновой бизнес, доля которого снизилась до 7% с 10,7%. При этом продажа зерна более маржинальна, чем нефтетрейдинг, так что вклад в совокупную EBITDA здесь выше.

На уровне EBITDA маржинальность выросла только в зерновом сегменте, где показатель составил 66% против 47% годом ранее. При этом доля сегмента в совокупной EBITDA выросла незначительно, до 21,4% с 19,6% годом ранее. Примечательно, что рост маржи связан не столько с ростом выручки, который оказался символическим, сколько с сокращением себестоимости.

Как пояснили в «Голдман Групп», маржинальность сегмента выросла за счет роста цен на зерновые. В IV квартале 2022 г. цены на рапс и пшеницу достигли исторических максимумов:

«Основной драйвер роста стоимости рапса — резкое удорожание цен на мировом рынке, в том числе за счет высоких цен на энергоносители. Внутри страны влияние на цены также оказало снижение объемов сборов практически всех видов зерновых культур. Неблагоприятные погодные условия, которые привели к массовой гибели озимых под урожай 2021 г., существенно сказались на валовом сборе зерна в регионах Черноземья. Общие сборы зерновых в стране по итогам года снизились на 10,2%».

Доли мясного и топливного сегментов снизились и составили 66,4% и 12,2% соответственно. По отношению к уровням 2020 г. EBITDA в мясном сегменте выросла на 30,4%, в зерновом — на 42%, в топливном — на 13,6%.

Активы и долговая нагрузка

Крупнейшим активом в структуре баланса группы остается гудвилл в размере почти 7 млрд рублей (40% от валюты баланса), который в отчетном периоде не обесценивался. Второй крупнейшей позицией выступают основные средства, оценка которых выросла на 1,1 млрд рублей почти до 6 млрд рублей. Обращает на себя внимание рост краткосрочных выданных займов и финансовых вложений на 915 млн рублей до 1,1 млрд рублей. «Финансовые вложения преимущественно сформированы за счет паев закрытого паевого инвестиционного комбинированного фонда (930 млн рублей)», — отметили в холдинге.

Представители компании ранее сообщали о том, что в декабре 2021 г. был приобретен племзавод «Таежный». Сделка была полностью закрыта в январе, поэтому в консолидированной отчетности актив найдет частичное отражение только по итогам I квартала 2022 г., по итогам первого полугодия 2022 г. запланированы завершение инвентаризации комплексного актива и переоценка.

«Основной вектор роста — органичное развитие сельского хозяйства с использованием новейших технологий и накопленных компетенций. Интеграция приобретенного в начале года комплексного сельскохозяйственного предприятия в холдинг GOLDMAN GROUP позволит значительно оптимизировать бизнес-процессы и выстроить эффективную производственную цепочку на основании материально-технической базы холдинга. Мы занимаемся сельским хозяйством с 2006 г. Нельзя сказать, что это было просто. Но, несмотря на все сложности, холдинг из года в год становился больше и сильнее. Сейчас мы также уверены в завтрашнем дне и верности стратегии развития», — отмечают в Goldman Group.

Общий долг холдинга в отчетном периоде вырос на 35,1%, до 3,56 млрд рублей. Средний срок задолженности увеличился: долгосрочная часть выросла на 1 млрд рублей, до 3,2 млрд, краткосрочная сократилась на 89 млн рублей, до 323 млн. Доля долга в совокупных активах составила 20,5%, доля долга в материальных активах снизилась до 34,4% с 35,2%.

Обязательства с плавающей процентной ставкой на 31 декабря 2021 г. составляли 413 млн рублей, или 11,6% от общего долга. В условиях роста ключевой ставки в конце февраля 2022 г. расходы по обслуживанию этой задолженности могли вырасти. Этот фактор не должен оказать критического влияния на платежеспособность компании в силу небольшой доли такой задолженности.

Чистый долг увеличился на 26%, до 3,3 млрд рублей. При этом показатель Чистый долг / EBITDA снизился с 2,65х до 2,58х за счет опережающего роста знаменателя. Коэффициент покрытия платежей по EBITDA в 2021 г. вырос с 2,3х до 2,8х. Коэффициент текущей ликвидности снизился с 2,6х до 2,5х, при этом коэффициент быстрой ликвидности подрос с 0,38х до 0,43х.

Резюме

Результаты работы холдинга Goldman Group в 2021 г., отраженные в отчетности по МСФО, можно охарактеризовать как позитивные. Темпы роста EBITDA остаются на уровне около 30%, несмотря на небольшое снижение маржинальности из-за роста стоимости сырья. Прибыль компании удвоилась. Во всех сегментах фиксируется рост доходов. Ключевые кредитные метрики остаются на комфортных уровнях, оставляющих пространство как для устойчивой текущей деятельности, так и для дальнейшего развития.

В 2021 г. Россия показала хорошие результаты по росту оборота внешней торговли (+38% y-o-y). Ключевая причина роста — это цены на основные экспортируемые позиции: металлы, нефть, газ, удобрения. Основным торговым партнером России по-прежнему остается Китай. В 2021 г. доля Китая во внешней торговле составила 17,9% и, вероятно, его значение только увеличится.

Рассмотрим основные виды транспорта, которые участвуют в экспортно-импортных операциях.

Трубопроводный транспорт. В 2021 г. объем экспорта природного газа из РФ составил 204,4 млрд м3 (без учета СПГ). Объем экспорта нефти через трубопроводные системы «Транснефти» в 2021 г. составил 87,6 млн тонн (экспорт через трансграничные трубопроводы). До морских терминалов дополнительно было доставлено 114,2 млн тонн. В сумме — 201,8 млн тонн — 88% от всего экспорта нефти.

Железнодорожный транспорт. В 2021 г. объем погрузки экспортных товаров составил 490 млн тонн, из них 351,1 млн тонн — в направлении морских портов. Т. е. прямой экспорт через железную дорогу можно оценить в 138,9 млн тонн. Основная экспортная продукция — это уголь, нефтеналивные грузы, черные металлы, удобрения, руда и зерно.

Автомобильный транспорт. Основное направление импорта/экспорта для автомобильного транспорта — это Европа. С 2017 г. по 2020 г. объем оборота со странами Европы составлял 21-22 млн тонн в год.

Внутренний водный транспорт. Данный вид транспорта в заграничном направлении перевозит порядка 30 млн тонн грузов в год (сообщение в рамках крупных рек).

Морской транспорт. Самый значимый вид транспорта для импортно-экспортных операций. В 2021 г. объем грузооборота в морских портах в экспортном направлении составил 660,9 млн тонн, в импортном — 40,5 млн тонн.

Доля авиатранспорта в экспортно-импортных операциях минимальна и в основном касается особо ценных грузов и корреспонденции.

Состояние отдельных сегментов транспорта в РФ

Авиация. В масштабах России доля авиации в грузовом транспорте незначительна (1,5 млн тонн в 2021 г. / ~0,02% от всего объема перевозок). В первую очередь воздушный транспорт используется для перевозки пассажиров. В 2021 г. было перевезено 111 млн пассажиров. Для сравнения, РЖД в дальнем следовании перевезли 92 млн чел.

Ключевые игроки в воздушном транспорте (топ-5 по количеству пассажиров в 2021 г.): «Аэрофлот» (21,4 млн чел), «Сибирь» (S7 / 17,8 млн чел), «Победа» (14,4 млн чел) и Россия (10,0 млн чел).

Воздушный транспорт оказался наиболее уязвимым во время пандемии 2020 г., а потом и в 2022 г. В 2022 г. отрасль подвержена санкционному давлению — введены запреты на поставки запчастей, запреты на страхование, техническое обслуживание самолетов иностранных производителей в РФ (Airbus, Boeing, Bombardier, Embraer, Honeywell). Лизингодатели требуют возврата части авиапарка, 21 авиакомпания из России находится в черном списке ЕС (запрет на полеты), 37 стран (включая страны из ЕС) закрыли свое воздушное пространство для России. Это напрямую отразилось на маршрутах авиакомпаний. Например, время полета из Москвы в Калининград увеличилось на 1 час из-за облета прибалтийских стран.

В 2022 г. Минтранс ожидает снижение пассажиропотока до 90 млн чел (-18,9%), однако с учетом снижения пригодного парка самолетов объем пассажиропотока может быть значительно ниже 90 млн чел. Перспективы отечественного самолетостроения также неопределенны. Согласно данным Ростеха и Минпромторга, полноценное импортозамещение самолетов возможно после 2024 г. На поддержку авиаотрасли в 2022 г. планируется выделить 340 млрд руб. (компенсация отмененных рейсов, поддержка закрытых аэропортов на юге, субсидии на перевезенных пассажиров).

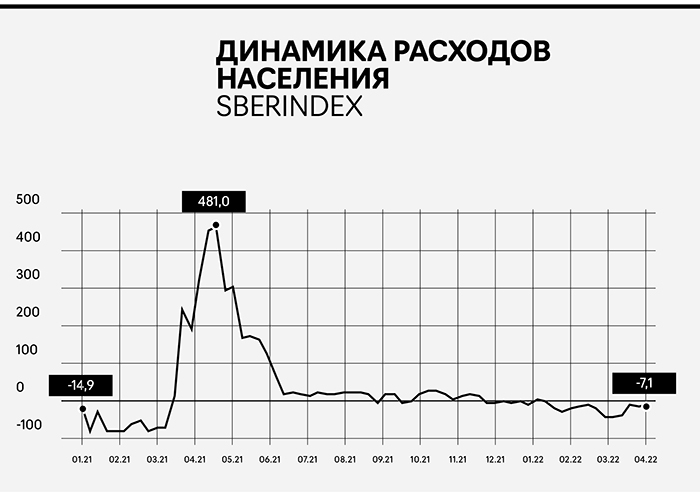

По оперативным данным Sberindexв конце марта — середине апреля люди сократили расходы на авиабилеты на 7-40% в зависимости от недели. В прошлом году в эти периоды был рост расходов от 2 до 5 раз (большой рост скорее из-за низкой базы 2020 г. когда международное туристическое сообщение временно было остановлено).

Железные дороги. По итогам 2021 ж/д транспорт занимает 15,9% в общем объеме перевезенных грузов в РФ. Железная дорога важна в первую очередь для перевозки массовых грузов на большие расстояния. Так, основу перевозок составляет уголь, нефть и нефтепродукты, а также строительные грузы (кирпич, цемент и т. п.), металлы и руды. Около 38% всех перевезенных грузов уходят на экспорт.

Ключевой игрок на рынке — это ОАО «РЖД», государственная монополия, которая отвечает за эксплуатацию ж/д путей и станций, локомотивов и части вагонного парка. Крупнейшие операторы подвижного состава (рейтинг Infoline Rail Russia Top): «Первая грузовая компания», «Федеральная грузовая компания», «Globaltrans», «НефтеТрансСервис», «Трансойл».

Железные дороги ранее в значительной степени зависели от экспорта основных товаров в Европу и США:

Экспорт каменного угля в 2021 г. — 226,9 млн тонн, из них 49,7 млн тонн ушли в страны ЕС и США (21,9%). Доля ж/д транспорта в экспортных перевозках угля — 93%.

Экспорт нефтеналивных грузов — 375,9 млн тонн, в ЕС и США 203,4 млн тонн (54,1%). Доля ж/д в экспорте — 24%.

Экспорт черных металлов составил 43,5 млн тонн, из них в ЕС и США 14 млн тонн (32,2%). Доля ж/д в экспорте — 68%.

В связи с санкциями и постепенным отказом стран ЕС и США от российских энергоносителей (в первую очередь это уголь и нефтепродукты) в 2022 г. ожидается снижение объема погрузки на 2-7%. Поддержку отрасли будут оказывать внутренние перевозки. Этому может способствовать снижение транзита через Россию, снижение погрузки в экспортном направлении, следовательно можно ожидать рост профицита парка вагонов и снижение ставок аренды. Также ожидается переориентация поставок на Восток, что потребует модернизации участков Транссиба и БАМа. Дополнительно, в рамках поддержки государство предоставит РЖД 250 млрд руб. через выкуп привилегированных акций за счет средств Фонда национального благосостояния.

В 1 квартале рынок ж/д перевозок незначительно задели последствия событий на Украине. В марте 2022 снижение объема погрузки составило 2,4% в сравнении с мартом 2021 г. Основной спад ожидается во 2-м квартале с частичным восстановлением в 3-м и 4-м кварталах.

Автоперевозки. В 2021 доля автомобильного транспорта в общем объеме перевозок составила 68,3% (5 491 млн тонн). Из этого объема только 27% занимают коммерческие грузы, остальной объем — это перевозки для внутренних нужд бизнеса.

Ключевые игроки на рынке — логистические компании: «Деловые линии» (владеет крупнейшим объемом складских площадей в регионах РФ, один из ведущих игроков на рынке), Globaltruck (крупнейший FTL-перевозчик на Урале и в Сибири), «ПЭК» (компания специализируется на доставке сборных грузов), «СДЭК» (один из крупнейших игроков в экспресс доставке).

В первую очередь сфера автомобильных перевозок столкнулась с удорожанием транспортных средств и запчастей/комплектующих для них (иностранная техника подорожала в 2 раза, отечественные ТС подорожали на 70%). Рост цен на технику спровоцирован остановкой или ограничением деятельности производителей грузовой техники (Volvo, Scania, Mercedes-Benz, Iveco, МАN). В целом, по оценкам участников отрасли, себестоимость перевозки выросла в 1 кв. на 10-12%.

Второе существенное ограничение — это запрет на работу в ЕС российских и белорусских автоперевозчиков. Выше мы писали, что объем автомобильного грузопотока между Европой и РФ составлял до 22 млн тонн в год — это порядка 1,5% от всего объема коммерческих перевозок. По словам участников отрасли, сам грузопоток не остановился, только в новых реалиях грузы стали перевозить транспортные компании из прибалтийских стран. Для российских перевозчиков европейское направление может быть компенсировано ростом грузопотока со странами СНГ и Китаем. В результате мы не ожидаем какого-либо значительного падения автомобильного рынка в 2022 г. Снижение объем перевозок не превысит 5-7%.

Морские перевозки. Россия не обладает большим флотом морского транспорта, поэтому объем перевозок занимает небольшую долю. В 2021 объем перевозок составил 23,5 млн тонн (0,3% от общего объема). При этом объем перевалки грузов в российских портах оставил 835,1 млн тонн. Соответственно, доля российских судов в морских перевозках — порядка 2,8%. Остальной объем ложится на международных перевозчиков. Ключевую роль в морских перевозках со стороны России играют порты. Топ-5 крупнейших портов России: Новороссийский морской торговый порт (142,8 млн тонн грузооборот в 2021 г.), Усть-Луга (109,3 млн тонн), Восточный (79,7 млн тонн), Большой порт Санкт-Петербург (62,0 млн тонн), порт Мурманск (54,5 млн тонн).

В начале марта крупнейшие морские перевозчики контейнеров остановили работу с Россией. Maersk отказался заходить в российские порты, MSC и CMA CGM ограничили номенклатуру перевозимых грузов, оставив грузы первой необходимости. В первую очередь это отразилось на западных контейнерных терминалах. Так, в Большом порту Санкт-Петербург за март 2022 грузооборот снизился на 41%.

Помимо прекращения работы со стороны перевозчиков, с Российскими грузами оказался работать один из двух операторов порта Гамбурга — HHLA. Фактически в первом квартале ограничения коснулись только марта. В целом объем грузооборота российских портов за 1 кв. 2022 г. увеличился на 1,2% (в основном за счет нефти и СПГ). Таким образом, наибольшим образом пострадают западные порты, ориентированные на Европейский рынок.

В целом по объему перевалки грузов в портах России ожидается падение до −8%. Ситуация будет зависеть от темпов переориентации грузов и работы портов на Дальнем востоке. Так, с дальневосточными портами продолжают работать COSCO (китайский перевозчик, входит в топ-10 мировых лидеров контейнерных морских перевозок), Evergreen (крупный тайваньский перевозчик), Orient Overseas (принадлежит COSCO), FECSO (российский перевозчик).

Также Россия планирует продолжать проект развития морских портов. В 2022 г. ожидается увеличение мощности портов на 68,5 млн тонн (+5% к мощности портов):

Таманский терминал навалочных грузов в морском порту Тамань — 25 млн тонн.

Строительство морского перегрузочного комплекса СПГ в Мурманской области — 10,44 млн тонн.

Строительство нового специализированного порта в бухте Суходол для облегчения доступа к портовой инфраструктуре малых и средних угледобывающих предприятий — 12 млн тонн.

Строительство морского перегрузочного комплекса сжиженного природного газа в Камчатском крае — 10,85 млн тонн.

Строительство морского терминала в районе КС «Портовая» в морском порту Высоцк — 2,2 млн тонн.ы

Универсальный торговый терминал «Усть-Луга» — 8 млн тонн.

Итог

С начала 2022 г. в России начались новые реалии, в которых:

Наибольшим образом пострадал воздушный транспорт. По итогам 2022 г. ожидается снижение пассажиропотока на 18-20% и снижение пригодного парка самолетов из-за ограничений поставок запчастей и ТО. Авиакомпании будут вынуждены «экономить» иностранные самолеты (Airbus, Boeing в первую очередь), т. е. использовать их с меньшей интенсивностью, чтобы снизить износ. Полное импортозамещение возможно только после 2024 г. Объем господдержки в 2022 г. планируется на уровне 340 млрд руб. (сопоставимо с доходной частью бюджета Красноярского края).

На втором месте по ожиданиям падения морской транспорт, в частности объем перевалки в портах. В 2022 г. ожидается снижение до 8% из-за остановки работы в РФ крупнейших мировых контейнерных перевозчиков и сокращения оборота со странами ЕС и США. Больше всего пострадают Северо-Западные порты, в частности Большой порт Санкт-Петербург (в марте грузооборот снизился на 41% y-o-y). В 2022 государство продолжит развивать порты. По итогам года ожидается увеличение мощности портов на 68,5 млн тонн. Объем инвестиций в период 2022-24 составляет 25,9 млрд руб..

На отрасль грузоперевозок значительно повлияет удорожание техники, запчастей и расходных материалов (особенно от западных производителей). В 1 кв. 22 г. рост себестоимости составил 10-12%, к концу года рост может составить до 32%. При этом значительно усложнилась работа с европейскими странами после запрета на работу в ЕС грузовиков из РФ и Белоруссии. По итогам года снижение объема перевозок мы оцениваем в 5-7%. Но момент написания материала детальная информация о размере господдержки недоступна.

Железные дороги будут подвержены постепенному сокращению энергозависимости ЕС и США от России (в первую очередь это отказ от угля, нефти и нефтепродуктов). Возможна частичная переориентация на восток, однако там есть ограничения пропускной способности железных дорог. Падение погрузки оценивается в 2-7% по итогам года. В 2022 г. Правительство намерено докапитализировать РЖД на 250 млрд руб..

19 мая в 13:00 по московскому времени ООО «КИСТОЧКИ Финанс» проведет прямой эфир с инвесторами. Представитель эмитента расскажет о текущем положении дел в компании, озвучит предварительные параметры реструктуризации и ответит на вопросы инвесторов.

ООО «КИСТОЧКИ Финанс» разместила дебютный выпуск трехлетних облигаций БО-П01 в 2019 г. на сумму 40 млн рублей. Номинальная стоимость одной облигации составляет 10 тыс. рублей. Ставка первых двенадцати купонов была зафиксирована на уровне 15% годовых, купоны ежемесячные. Организатором выступила компания «Юнисервис Капитал». После оферты в 2020 г. эмитент сохранил ставку на прежнем уровне — 15% годовых — до конца срока обращения бумаг.

11 мая представители компании «КИСТОЧКИ Финанс» сообщили о сложностях, связанных с предстоящим 2 июня 2022 г. плановым погашением выпуска. Эмитент не смог сформировать достаточный запас для выполнения обязательств перед инвесторами из-за сложностей в бизнесе, вызванных пандемией коронавируса. В процессе подготовки к гашению выпуска компания смогла аккумулировать средства в размере 10 млн рублей (25% от номинальной стоимости облигаций в обращении). В расчетную дату погашения эти средства вместе с купонным доходом за последний (36-й) купонный период будут направлены в НКО АО НРД.

В отношении остальных 75% номинальной стоимости облигаций выпуска эмитент намерен предложить инвесторам план реструктуризации, который также планируется обсудить в рамках предстоящего прямого эфира на YouTube-канале Boomin.

В качестве спикеров в эфире примут участие директор по развитию «КИСТОЧКИ Финанс» Татьяна Лелюх и руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы вы можете, предварительно направив их на почту модератора мероприятия: news@boomin. ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Факторинговая компания подвела итоги работы в I квартале 2022 года.

По итогам I квартала чистая денежная выручка «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» достигла 438,7 млн рублей, что на 24,9% больше, чем за аналогичный период прошлого года. Валовая прибыль компании выросла на 32,9%, до 19,5 млн рублей, чистая прибыль составила 1,1 млн рублей (+17,0%). Факторинговый портфель компании достиг 773,6 млн рублей. Рост к уровню 31 марта 2021 г. — 24,6%.

«I квартал 2022 г. оказался удачным для нашей компании. Новая реальность в российской экономике не повлияла на наши основные финансовые показатели — портфель, выручку, рентабельность и прибыль, — говорит управляющий партнер Global Factoring Network Алексей Примаченко. — Более того, мы только укрепили свои позиции на рынке. Учитывая сроки оборачиваемости факторингового портфеля, к середине II квартала мы увидим экономический эффект от возросшего спроса на наши услуги и роста маржинальной рентабельности бизнеса компании».

Как пояснил глава компании, экономическая турбулентность создает дополнительные возможности для качественного роста факторингового бизнеса. Нынешнее изменение экономической ситуации, в частности, позволило компании расширить клиентскую базу за счет поставщиков и покупателей, которые в досанкционные времена предпочитали сотрудничать с финансовыми институтами из первой двадцатки. Большинство клиентов Global Factoring Network занимаются производством и продажей товаров народного потребления, включая предприятия, которые работают в сфере импортозамещения. А это, по словам Алексея Примаченко, является дополнительным драйвером для роста их совместного бизнеса с фактором.

В последние месяцы тема дефолтов стала суперакутальной. Мы решили остановиться на ней подробнее, чтобы предостеречь владельцев облигаций от потенциальных ошибок и не допустить паники среди инвесторов при наступлении тех самых негативных сценариев в жизнедеятельности эмитентов ВДО, а также сориентировать, куда бежать, если вдруг от эмитента не пришли ожидаемые деньги.

Начнем с понятия дефолта. Дефолтом признается неисполнение эмитентом обязательств по облигациям сроком более 10 рабочих дней (если меньший срок не предусмотрен эмиссионными документами) или отказ от их исполнения в следующих случаях:

выплата очередного процентного дохода (купона) по облигациям;

погашение номинальной стоимости облигации (погашение части номинальной стоимости в случае, если погашение номинальной стоимости осуществляется по частям);

исполнение обязательства по приобретению облигаций, если такое обязательство предусмотрено условиями выпуска (выкуп по оферте).

Но есть еще пограничная стадия — технический дефолт. Им также признаётся неисполнение обязательств, но уже на следующий день после даты, в которую обязательства должны были исполниться. В течение 10 дней, до наступления дефолта, эмитенту предоставляется возможность реабилитироваться.

Биржа также вправе признать наступление дефолта (технического дефолта) эмитента. Это происходит в следующих случаях:

отсутствия надлежащего раскрытия эмитентом сообщений о существенных фактах (о выплаченных доходах или о неисполнении обязательств) по истечении установленного законодательством срока;

при наличии сведений/документов о наступлении дефолта либо наличии иных обстоятельств (событий), которые указывают на наступление и/или могут повлечь наступление ситуации дефолта, поступивших или раскрытых эмитентом иностранных ценных бумаг (эмитента представляемых ценных бумаг) и/или компетентными (регулирующими) государственными органами и организациями (саморегулируемыми организациями, депозитарием (расчетным депозитарием), иностранной биржей).

Информация о выплаченных доходах по облигациям или о неисполнении обязательств раскрывается эмитентами в ленте новостей уполномоченных информационных агентств. Для удобства пользователей соответствующий раздел создан и на сайте Московской биржи.

Отслеживать даты выплаты купонного дохода владельцам облигаций помогает Календарь облигационных выплат. Московская биржа оперативно обновляет свой раздел, где размещается информация о случаях недобросовестного поведения эмитентов — рекомендуем добавить в закладки. Сейчас там 106 записей. Первая датируется концом 2016 г., эмитент — АКБ «ПЕРЕСВЕТ» (ПАО). Последняя — от 18 апреля 2022 г., эмитент — ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP). Из всех этих пунктов 23 — с пометкой «обязательство исполнено», то есть эмитенты смогли выкарабкаться из дефолтной ямы. Самая популярная причина — невыплата купона (более 88%), второе место — амортизация (чуть больше 9%), третье — погашение (почти 2%).

Какие действия может предпринять биржа в ответ на неисполнение обязательств эмитентом?

1. Кросс-делистинг

В случае наступления дефолта эмитента по любому из выпусков облигаций, включенных в список, биржа исключает все облигации эмитента, допустившего дефолт, из Первого или Второго уровня не позднее двух торговых дней с даты наступления дефолта.

2. Ограничить перечень допустимых режимов торгов

Биржа вправе принять решение об ограничении перечня допустимых режимов торгов в случае наступления (признания биржей) дефолта эмитента в отношении:

конкретного выпуска облигаций, по которому был допущен дефолт;

некоторых выпусков облигаций эмитента, допустившего дефолт;

всех выпусков облигаций эмитента, допустившего дефолт.

Режимы торгов в случае дефолта эмитента ограничиваются следующим перечнем допустимых режимов торгов:

режим торгов «Облигации Д — Режим основных торгов»;

Ограничение допустимых режимов торгов биржей происходит не позднее двух торговых дней с даты наступления дефолта. Информация об ограничениях допустимых режимов торгов раскрывается на сайте биржи в день принятия соответствующего решения. Оперативно узнавать о принятых решениях могут зарегистрированные пользователи сайта Московской биржи, которые подписались на рассылку.

Что должен сделать эмитент в случае неисполнения обязательств по выпуску?

1. Раскрыть информацию в ленте новостей:

в дату, когда обязательство должно было быть исполнено;

на десятый рабочий день с даты, когда обязательство эмитента должно быть исполнено;

в даты, когда обязательство исполнено полностью или частично.

2. Направить на биржу через личный кабинет эмитента не позднее 11.00 утра рабочего дня, следующего за днем технического дефолта (дефолта), уведомление, которое должно содержать:

сведения о причинах неисполнения обязательств;

содержание и размер неисполненного обязательства;

возможные сроки исполнения обязательства в будущем;

контактные данные представителя эмитента.

3. Уведомить ПВО о факте неисполнения обязательств.

Представитель владельцев облигаций (ПВО) как лицо, призванное защищать владельцев облигаций, при наступлении дефолта обязан совершить ряд важных «ритуалов», о порядке которых подробно изложено далее.

1) Исполнять решения, принятые общим собранием владельцев облигаций.

2) Выявлять обстоятельства, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций.

3) Контролировать исполнение эмитентом обязательств по облигациям.

4) Принимать меры, направленные на защиту прав и законных интересов владельцев облигаций.

5) В порядке, предусмотренном нормативными актами Банка России и решением о выпуске облигаций, информировать владельцев облигаций:

— о выявлении обстоятельств, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций, а также о принятых им мерах, направленных на защиту прав и законных интересов владельцев облигаций;

— о случаях неисполнения (ненадлежащего исполнения) эмитентом своих обязательств по облигациям;

— о наступлении обстоятельств, в силу которых владельцы облигаций вправе требовать их досрочного погашения;

— о наличии или возможности возникновения конфликта между интересами ПВО и интересами владельцев облигаций, а также о принимаемых в связи с этим мерах;

— о приобретении определенного количества облигаций, для владельцев которых он является представителем, владении или прекращении владения этими облигациями, если такое количество составляет 10% и более либо стало больше или меньше 10%, 50% или 75% общего количества находящихся в обращении облигаций соответствующего выпуска.

6) Извещать владельцев облигаций, эмитента, лицо, предоставившее обеспечение по облигациям эмитента, и Банк России о наступлении обстоятельств, в силу которых ПВО перестает соответствовать требованиям закона.

7) Представлять годовой отчет о деятельности ПВО, а по требованию владельцев облигаций, которые составляют не менее 10% общего количества находящихся в обращении бумаг соответствующего выпуска, — отчет за период менее одного года.

8) Не использовать в своих интересах конфиденциальную информацию, полученную им при осуществлении функций ПВО;

8.1) заявлять требования от имени владельцев облигаций в деле о банкротстве эмитента облигаций и (или) лица, предоставившего обеспечение по таким облигациям.

9) Исполнять иные обязанности, предусмотренные Законом о рынке и иными федеральными законами о ценных бумагах, решением о выпуске облигаций или решением общего собрания владельцев облигаций.

По требованию владельцев облигаций ПВО обязан возместить причиненные им убытки. Размер ответственности ПВО за убытки, причиненные владельцам облигаций в результате его неосторожных действий (бездействия), может быть ограничен суммой, которая не должна оказаться меньше размера его десятикратного годового вознаграждения. То есть ПВО отвечает рублем за свою работу, но таких кейсов еще не было. Ждем, надеемся, и верим.

Что должен делать инвестор в случае дефолта?

Разберем подробно действия инвестора до и после дефолта. Итак.

Флоатеры — облигации с плавающей ставкой купона — в 2022 г. эффективно защищают инвесторов от резкого скачка процентных ставок. Но оплачивать эту защиту предстоит эмитентам, для которых расходы по процентам выросли почти вдвое. Как чувствуют себя эмитенты бумаг с плавающей ставкой в новой реальности и что может выбрать для покупки инвестор в этом классе активов, рассматриваем в нашем новом материале.

Что такое флоатеры и почему это важно

Для облигации характерны два ключевых риска: кредитный и процентный. Кредитный риск — это риск ухудшения платежеспособности эмитента вплоть до дефолта. Процентный риск — снижение рыночной цены облигации из-за роста процентных ставок.

Чтобы защититься от процентного риска, инвестор может купить облигации с коротким сроком до погашения или же предпочесть облигации с плавающей ставкой купона — флоатеры. Купон флоатера привязан к какому-либо рыночному индикатору: ключевой ставке, уровню инфляции, сопоставимой ОФЗ или ставкам на межбанковском рынке. Когда базовая ставка растет, величина купона растет вместе с ней, что позволяет избежать падения цены облигации. Подробнее о флоатерах можно прочитать в нашей статье «Что такое облигации с плавающим купоном и когда они выгодны».

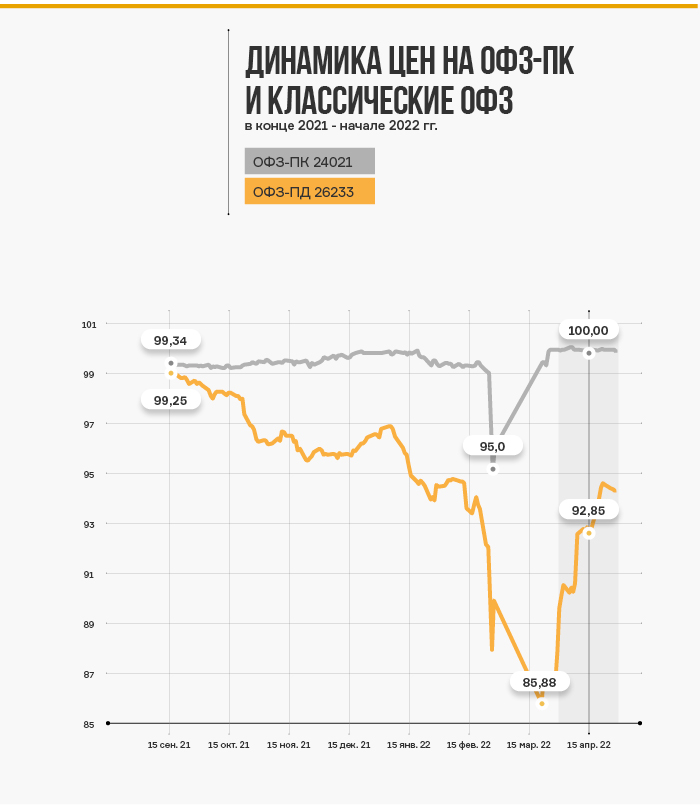

Наиболее ликвидным и популярным представителем класса флоатеров выступают ОФЗ-ПК, купон которых привязан к ставке денежного рынка RUONIA. Ниже представлен пример, как менялась цена на выпуск 24021 и сопоставимый по длительности выпуск ОФЗ с фиксированным купоном 26223. Хорошо видно, насколько комфортнее чувствовал себя владелец флоатера в марте этого года и в период роста ставок в целом.

Однако для корпоративных эмитентов флоатеры могут повлечь определенные сложности. Рост ставки купона означает рост процентных расходов. Если процентные ставки поднимаются слишком сильно, то скачок расходов на обслуживание долга может негативно сказаться на финансах эмитента. Таким образом риск для инвестора не исчезает, а лишь превращается из процентного в кредитный. Ни для инвестора, ни для эмитента в этом нет ничего хорошего, поскольку потенциальный дефолт гораздо хуже, чем временное снижение цены.

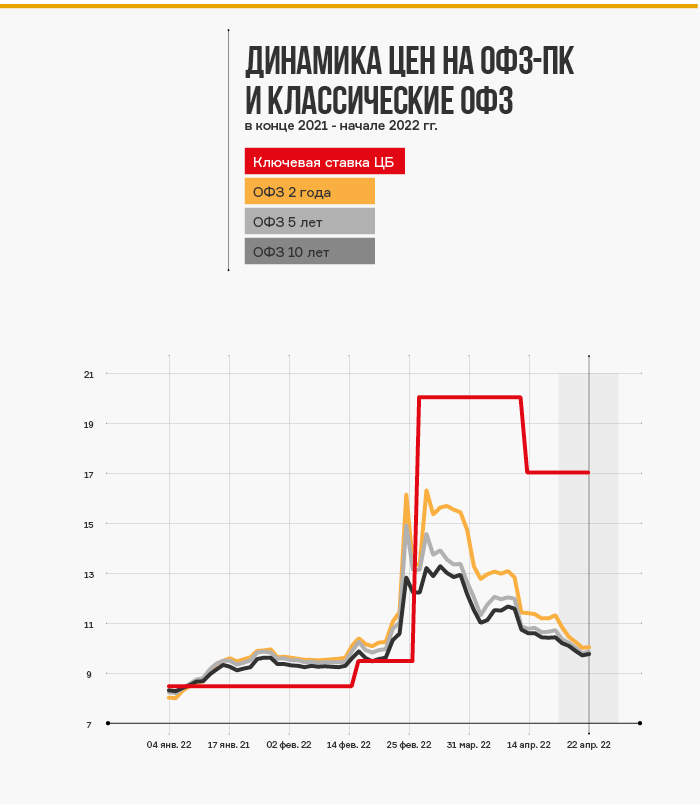

Рост процентных ставок

В марте 2022 г. все ключевые бенчмарки резко подскочили. Ключевая ставка была повышена с 9,5% до 20%, позднее опустившись до 17%. Инфляция к началу апреля достигла 17,5%. Доходности ОФЗ выросли по всей длине кривой, в моменте достигая 18% на ближнем и 15% на дальнем конце.

Эмитенты флоатеров и прочие заемщики по кредитам с плавающей ставкой оказались в непростом положении. Рост базовой ставки в два раза означает сопоставимый рост процентных расходов, к чему были готовы не все. У некоторых компаний в связи с перестройкой экономики появился еще и риск снижения операционного денежного потока, что только подливает масла в огонь. Посмотрим, как чувствуют себя российские компании, которые привлекали средства через выпуск флоатеров.

Российский рынок флоатеров

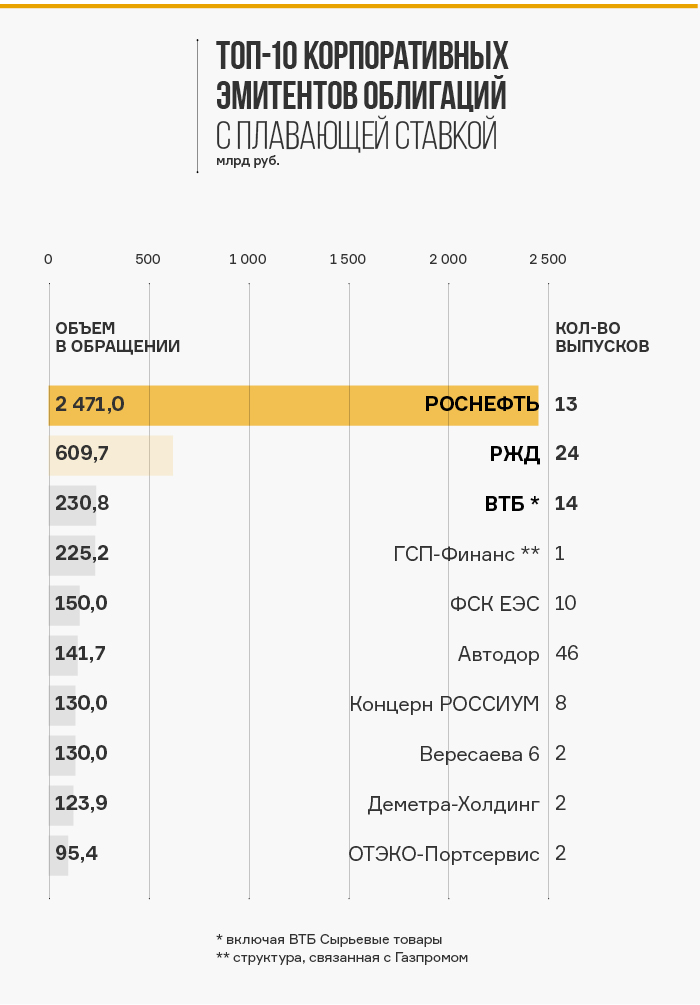

По состоянию на апрель 2022 г. в обращении находится более 280 флоатеров от 83 российских эмитентов, из которых подавляющее большинство приходится на рублевые выпуски. Крупнейшими эмитентами выступают Минфин РФ, Роснефть, РЖД, ФСК ЕЭС, ГК Автодор, а также ВТБ и связанные с ним структуры.

Топ-10 корпоративных эмитентов облигаций с плавающей ставкой

Общий объем в обращении по рублевым корпоративным флоатерам можно оценить в 5,1 трлн рублей, из которых 4 трлн приходится на выпуски с привязкой к ключевой ставке. Следующими по популярности в качестве базовой ставки выступают уровень инфляции (608 млрд рублей) и определенный участок кривой ОФЗ (400 млрд рублей).

Большая часть корпоративных бондов с плавающей ставкой выпущена квазигосударственными эмитентами или компаниями, аффилированными с крупными финансово-промышленными структурами. Для них рост ставок не так чувствителен. Во-первых, объем флоатеров в общей массе долга не так велик, а во-вторых, в кризисной ситуации большинство из них может рассчитывать на поддержку государства или материнской структуры.

Для всех остальных эмитентов — главным образом представителей малого и среднего бизнеса (МСП) — проблема роста стоимости долга стоит более остро. У отдельных эмитентов большая часть финансового долга представлена именно такими бумагами.

Как компании решают проблемы флоатеров?

Регулятор в лице ЦБ прекрасно понимает проблему плавающей ставки и уже предпринял меры по защите заемщиков. К сожалению, эти меры не распространяются на компании МСП и эмитентов облигаций в целом. Послабления получили только крупные заемщики по банковским кредитам, которые могут воспользоваться переходным периодом в 3 месяца, в течение которого базовая ставка будет поэтапно расти 12,5%; 13,5%; 16,5%. По оценке Минэкономразвития, порядка 40% всех корпоративных кредитов оформлены под плавающие ставки, поэтому мера может оказаться полезной для бизнеса в целом.

Эмитентам облигаций, в свою очередь, приходится рассчитывать на сговорчивость кредиторов, накопленный в более сытые периоды «жирок» и предусмотрительно внесенные в эмиссионную документацию пункты, защищающие должника от резкого роста ставок.

Ситуация для каждого эмитента индивидуальна — она зависит не только от бизнес-кейса, но и от параметров выпуска флоатеров. Различаются и базовые ставки, и формулы, по которым рассчитывается купон. На рынке можно встретить разный размер премий, разный механизм определения даты, на которую фиксируется базовая ставка, максимальные и минимальные значения для купона и даже наличие опционов, если ставка оказывается слишком высокой.

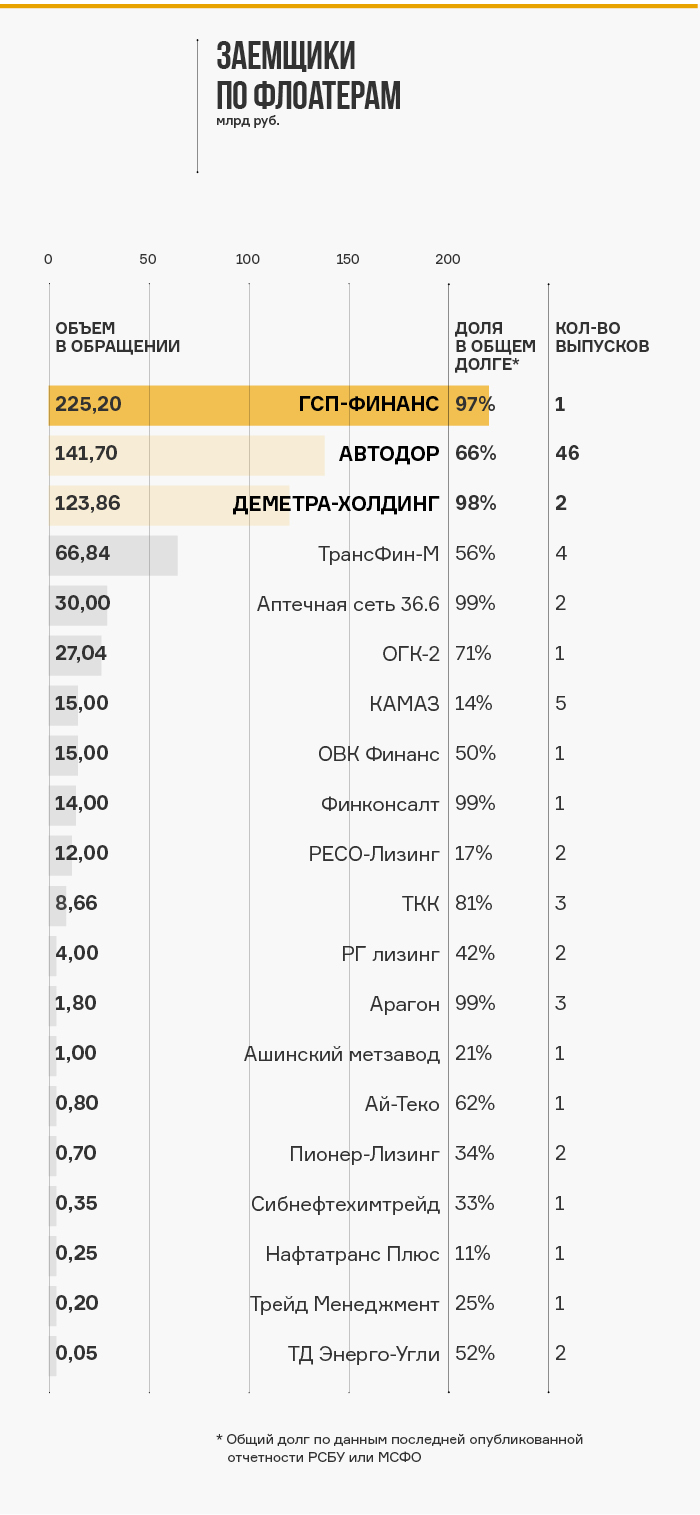

Ряд эмитентов дальновидно предусмотрели границы диапазона, в которых может меняться ставка купона. Это снижает защиту от процентного риска для инвестора, но не позволяет расходам эмитента вырасти до таких размеров, когда они начнут создавать риски для платежеспособности.

Например, по облигациям нефтетрейдера «Нафтатранс Плюс» коридор, в котором ставка купона может меняться, ограничен 13-15%. Если бы не это ограничение, то апрельский и майский купоны пришлось бы платить по ставке 26%. С учетом невысокой маржинальности, характерной для данной отрасли, заём по такой ставке был бы непозволительной роскошью для бизнеса.

Похожее решение проблемы предусмотрено по облигациям «Трейд менеджмент» (Леди&Джентельмен), где формула «ключевая ставка +6,5%» перестает работать, когда купон достигает уровня 14%.

Эмитент «Финконсалт» также ограничил максимальную планку купона уровнем 15% и дополнительно подстраховался возможностью объявить полный или частичный выкуп в случае, если максимальный купон будет держаться два периода подряд. Впрочем, привязка купона не к уровню ключевой ставки, а к доходности годовой ОФЗ и так позволяет эмитенту чувствовать себя комфортно, поскольку доходности госбумаг к концу апреля уже опустились в район 10-11%.

«Автобан-Финанс», SPV группы Автобан, смог удачно защититься офертой. 27 апреля по выпуску на 3 млрд рублей прошла оферта, после которой эмитент заменил формулу «ключевая ставка +3,5%» на фиксированный купон 10%. Если бы не это, то следующий купон пришлось бы платить по ставке 20,5%.

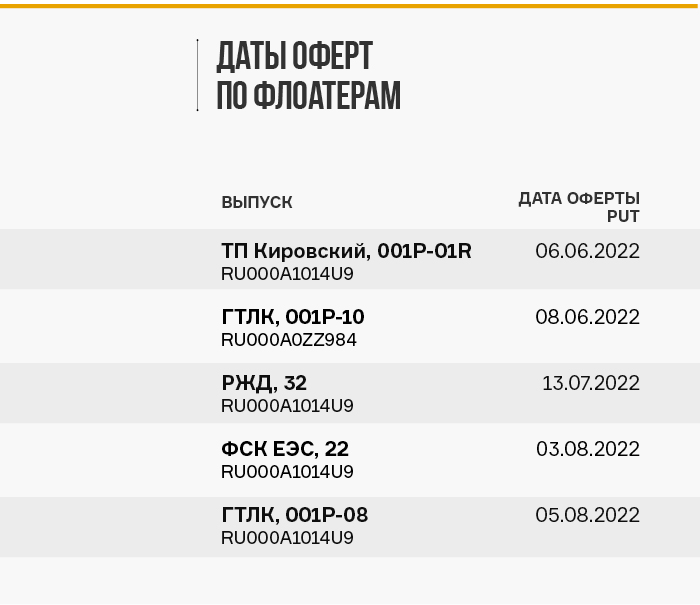

Вот еще выпуски флоатеров, по которым в ближайшие месяцы также предусмотрены оферты. Эмитенты этих бумаг могут сократить премию к бенчмарку или установить купон на фиксированном уровне. Разумеется, при этом появляется риск, что инвесторы понесут все свои бумаги на выкуп, поэтому новые условия, вероятно, будут приниматься с учетом интересов якорных кредиторов или возможности перекредитоваться через альтернативные источники фондирования.

По облигациям ОГК-2 003Р-01, по данным Rusbonds, в 2022 г. предусмотрена целая серия колл-оферт, которыми эмитент может воспользоваться, если сочтет дальнейшее обслуживание долга нецелесообразным. Вряд ли такое решение будет принято, погашение под ним будет в марте 2023 г. К моменту погашения уровень ставок, как ожидается, снизится, а рефинансировать 70% всего долга под высокий процент — не самая лучшая альтернатива.

Специфика определения даты купона позволила некоторым эмитентам успешно «проскочить» период максимального значения ключевой ставки в 20%. Она просто не попала в базу расчета. Например, по выпуску Арагон БО-ПО2 купон платится ежеквартально, но ставка определяется один раз в год. В этом году она будет определяться в начале июля, когда ключевая ставка, скорее всего, будет ниже, чем сейчас.

Однако по другим бумагам Арагону не повезло. По выпускам 1-об и БО-ПО1 период расчета купона как раз пришелся на апрель, так что по ним в ближайший год компании придется платить 23-24%, даже если на следующих заседаниях ключевая ставка будет снижена еще. Эти выпуски в совокупности составили 1,5 млрд рублей против 300 млн по выпуску БО-ПО-2, так что совокупный эффект для эмитента оказался негативным. Прогноз по платежам в 2022 г. предполагает рост почти на 90% к уровню 2021 г.

Также в непростом положении оказался «Пионер-Лизинг», который платит купоны по двум выпускам из расчета «ключевая ставка +6%» и «ключевая ставка +6,25%». Еще в августе 2021 г. агентство АКРА понизило рейтинг эмитента до BB- с негативным прогнозом, в том числе сославшись на возможное ухудшение возможностей фондирования. Теперь купон по облигациям эмитента вырос с 15 до 23-26%, а ожидаемые платежи увеличились в 1,5 раза, и это не дает уверенности, что операционная прибыль 2022 г. покроет процентные расходы.

Флоатеры на Московской бирже

На Московской бирже не так много ликвидных флоатеров, которые может рассмотреть для себя частный инвестор. Ниже представлены несколько выпусков, на которые можно обратить внимание, если стоит цель защититься от новых процентных скачков. Среднедневной оборот торгов этими бумагами более или менее достаточен, чтобы частный инвестор мог разместить в них часть своего капитала. В основном купон по ним привязан к ключевой ставке, но есть два выпуска с привязкой к инфляции, а также пара более экзотических инструментов, купон которых опирается на семилетний участок G-кривой.

Ломбардный бизнес — относительно небольшая ниша на финансовом рынке страны. Совокупный портфель займов ломбардов оценивается в 45 млрд рублей, что эквивалентно размеру кредитного портфеля регионального банка из топ-60 в РФ. При этом для привлечения фондирования игроки этого рынка давно осваивают инструменты долгового рынка. Первопроходцем на бирже из этой отрасли стал «Ломбард «Мастер», но именно он впоследствии заставил с большой осторожностью относиться к эмитентам-ломбардам: компания была ликвидирована по решению суда по иску ЦБ РФ. Об основных рисках и перспективах ломбардного рынка — в аналитическом обзоре Boomin.

Ключевые показатели деятельности ломбардов и регулирование

Последние годы рынок концентрируется вокруг крупных игроков. В категорию сетевых ломбардов Банк России выделяет сети, которые присутствуют более чем в пяти регионах и специализируются на выдаче займов под залог золотых изделий. Доля портфеля сетевых ломбардов с конца 2019 г. выросла с 37,5% до 41,1% на 30.06.2021 г. По состоянию на 31.12.2021 г. доли рынка между основными сетевыми игроками распределены следующим образом.

*Портфель АО «МГКЛ» взят из официальных публикаций компании, информация по ООО «Первый Ювелирный Ломбард» предоставлена руководством сети. Остальные данные взяты из официальной бухгалтерской отчетности компаний.

В целом, количество ломбардов с 2018 г. сократилось на 52%, при этом объем портфеля вырос на 39% за тот же период. Основная причина сокращения числа легальных ломбардов — регуляторные действия со стороны Центробанка. При этом с рынка в основном уходят небольшие ломбарды с объемом портфеля до 10 млн рублей. По данным опроса ЦБ, 77% ломбардов имеют портфель до 10 млн рублей.

Аналитики Boomin насчитали 2604 организации с ОКВЭД «64.92.6 Деятельность по предоставлению ломбардами краткосрочных займов под залог движимого имущества», имеющих статус действующих. Из них 712 компаний отразили в статье бухгалтерской отчетности «Краткосрочные финансовые вложения» на 31.12.2021 г. Зачастую в данной статье находится портфель ломбардов, стоит отметить при этом, что данный показатель может быть разбавлен краткосрочными займами, часто внутригрупповыми, и депозитами. Однако в данной выборке у 73% ломбардов этот показатель составляет менее 10 млн рублей, что в целом коррелирует с данными Банка России.

Клиенты ломбардов — в основном физические лица от 30 лет (82% клиентов), из которых 55% женщины. Средняя сумма займа составляет 10-12 тыс. рублей (с конца 2018 г. она выросла на 53%). 89% договоров заключаются на срок до трех месяцев, что сопоставимо с микрозаймами по среднему сроку и среднему объему.

Обязательное условие при ломбардном займе — это наличие залога. 81% займов заключается под залог золотых изделий (по другим данным, эта доля доходит до 90%). По 5% составляют доли двух сегментов — компьютерной техники/смартфонов и автомобилей. И около 9% суммарно приходится на бытовую технику, часы, драгоценные камни, меховые изделия и прочие виды залогов.

Помимо концентрации рынка еще одна тенденция — это усиление государственного регулирования отрасли в 2021-2022 гг. Рассмотрим подробнее основные изменения.

Реестр ломбардов

11.01.2021 г. в закон 196-ФЗ вступили в силу изменения, предусматривающие в том числе введение заявительной реестровой модели допуска ломбардов на финансовый рынок, а также порядок приобретения и прекращения статуса ломбарда. То есть, для продолжения работы на законных основаниях в качестве ломбарда участникам рынка потребовалось подать необходимый пакет документов, чтобы ЦБ включил организацию в реестр ломбардов.

Единый план счетов

С 01.01.2022 г. все ломбарды обязаны перейти на единый план счетов. Первую отчетность по новым правилам организации должны подготовить за I квартал 2022 г. В этой инициативе основная задача Банка России — максимально приблизить учет к требованиям и стандартам международной финансовой отчетности (МСФО). Переход потребует от ломбардов переработки учетной политики и автоматизации бухгалтерского учета.

Контроль за оборотом драгметаллов

Правительство улучшает контроль за оборотом драгоценных металлов, драгоценных камней и изделий из них. В феврале 2021 г. вышло постановление Правительства РФ № 270, согласно которому регламентируется внедрение системы ГИИС ДМДК (Государственная интегрированная информационная система в сфере контроля за оборотом драгоценных металлов и драгоценных камней). С 1 марта 2022 г. принимаемые в ломбард ювелирные изделия и драгоценные металлы должны иметь присвоенный каждому такому изделию уникальный идентификационный номер, содержащийся в ГИИС ДМДК, и прикрепленный к изделию ярлык с информацией.

Ломбарды и кризис

Помимо усиления государственного регулирования ломбардная отрасль, как и любая другая, столкнется с экономическим спадом в 2022 г. Относительно ломбардов существует мнение, что периоды подъема в отрасли приходятся на периоды кризиса в РФ. Первый подъем рынка пришелся на период после дефолта 1998 г. По некоторым оценкам, в первые два года число ломбардов выросло с 750 до 1 800. Далее с 2002 г. ломбардная деятельность перестала быть лицензируемой, и количество ломбардов возросло до 3 000. После кризиса 2008-2009 гг. число ломбардов выросло до 5 000. Людей в ломбарды толкали две силы:

Первая — это поведение банков. В шоковые периоды банки резко останавливают или сокращают кредитование. Доступные же кредиты стоят дорого (x2-x3 от средних ставок по кредитам до кризиса). Вместе с тем возрастают требования к заемщику.

Вторая — это снижение уровня жизни населения в период кризиса, которое увеличивает потребность в деньгах. В этот период ломбард готов выдавать займы всем желающим при наличии залога. При этом ломбард максимально приближен к клиенту и предоставляет удобный сервис: работает круглосуточно или до поздней ночи, может заключить сделку вообще без документов и находится где-то недалеко возле дома или работы.

По мнению аналитиков Boomin, до 2014 г. рост ломбардного рынка можно связать с периодом расцвета экономики России, когда в целом росло всё. С 1999 до 2008 гг. средний годовой прирост ВВП составлял 6,9%. В этот период объем производства ювелирных изделий из золота рос в среднем на 22% в год (CAGR), то есть со стороны населения был огромный спрос на золото. Это, с одной стороны, говорит о большом залоговом потенциале со стороны клиентов, а с другой — упрощает реализацию невостребованных залогов ломбардами.

В 2007 г. было произведено 118,6 тонн ювелирных изделий из золота, что до сих пор является абсолютным рекордом с 2000 года. Реальные располагаемые доходы (РРД) населения за период с 2000 по 2008 гг. выросли в 2,3 раза. Рынок функционировал в следующих условиях: доходы россиян быстро росли до 2008 г., они имели возможность покупать в больших количествах предметы роскоши, в том числе ювелирные изделия. Когда наступал какой-либо кризисный период, банки сокращали выдачи кредитов, а рост РРД замедлялся до 2-3% против 10-13% до кризиса. Ломбарды в это время не имели фактически никаких правовых преград при выходе на рынок, в привлечении финансирования и выдаче займов. Человек брал заём и потом имел возможность его погасить в ближайшее время, так как доходы росли, а экономика быстро восстанавливалась.

Следующая веха развития ломбардов началась после 2013 г., когда они были переданы под контроль Банка России — с этого момента становится доступна и официальная статистика рынка. Одновременно с этим событием изменился закон «О ломбардах», который стал включать в себя список требований к владельцам и руководителям, а также требование об обязательной отчетности перед ЦБ, а с июля 2014 г. начал действовать закон «О потребительском кредите (займе)», регламентирующий помимо других сфер финансовой деятельности и деятельность ломбардов.

После начала регулирования со стороны ЦБ и до 2016 г. количество ломбардов еще росло как последствие кризиса 2015 г. Количество заемщиков выросло до 2,7 млн человек, портфель займов также вырос до 33,6 млрд рублей. Однако в экономике произошли существенные изменения — многочисленные санкции со стороны западных стран. Экономика уже не была способна быстро «отскочить» до прежнего уровня роста. Начинается затяжное падение РРД, рост ВВП значительно замедляется. Показательна в этом плане и динамика производства ювелирных изделий. Если перед «ипотечным» кризисом производили в среднем 108 тонн украшений (в 2006-2008 гг.), то перед началом кризиса 2014-2015 гг. объем производства составлял уже 85 тонн (в 2011-2013 гг.). А в 2018-2021 гг. средний объем производства составлял 51 тонну в год. То есть исходя из этих данных спрос на ювелирные изделия в России упал в два раза за последние 12 лет, и это повлекло за собой ограничения в продаже залоговых изделий. В условиях затяжного кризиса, падения спроса на ювелирные изделия и давления со стороны ЦБ рынок уже не может расти так быстро, как раньше.

С конца 2018 г. квартальный объем выдачи займов ломбардов вырос лишь на 16% к III кварталу 2021 г., тогда как объем микрозаймов практически удвоился, поскольку ранее рынок МФО не оказывал такого давления на ломбарды. При этом количество договоров займа у ломбардов сократилось на 24% (в III квартале 2021 по отношению к III кварталу 2020 г.). За это время количество договоров микрозаймов выросло на 47%. Но также отметим, что рынок ломбардов во втором квартале 2020 г. упал значительно меньше, чем рынок МФО.

Таким образом, объем выдачи ломбардов последние два года существенно не растет (по сравнению с МФО), количество клиентов постепенно снижается, наибольшее снижение клиентов как раз показал 2020 г., вероятно, из-за того, что ломбарды были закрыты в связи с локдауном. Но при этом быстро растет объем портфеля ломбардов — причина этого кроется в росте стоимости золота. В 2018 г. средняя учетная цена 1 грамма аффинированного золота составляла 2 558 рублей, к 2021 г. стоимость выросла до 4 254 рублей, +66%.

В 2022 г. мы не ожидаем какого-либо бума на ломбардном рынке, поскольку рынок продолжит консолидироваться вокруг крупных игроков, которые быстро смогут:

— перестроить и автоматизировать систему учета под единый план счетов;

— купить необходимое оборудование, например, сканеры УИН (уникальный идентификатор начислений);

— сделать автоматическую систему учета ювелирных изделий в ГИИС ДМДК (заносить вручную большое количество изделий будет достаточно трудоемко);

— проводить часть операций онлайн.

В то же время важно отметить, что ломбарды в период кризиса с позиции платежеспособности выглядят устойчивее, чем МФО.

«В прошлом году мы проводили собственное исследование ломбардов в различных странах мира (рассматривали США, Англию, Китай, Индию, Мексику, Казахстан, Филиппины и другие страны) и пытались на основе собранных данных о рынках в этих странах сделать прогноз относительно России. На основании проведенного анализа условно можно выделить два противоположных направления развития. Первое — это максимальный контроль со стороны государства, что приводит к очень сдержанному росту, слабой конкуренции и, как следствие, невысокой привлекательности услуг ломбардов для клиентов. Второй путь — достаточная свобода рынка, которая может обеспечить рост конкуренции, развитие качества услуг и доступности этого вида кредитования населения.

Сейчас Россия идет скорее первой дорогой, и я предполагаю, что регуляторная нагрузка на отрасль будет только расти. Это не означает, что перспектив развития у рынка нет. Они есть, но только у относительно крупных игроков, а количество небольших сетей будет сокращаться за счет сделок по слиянию и поглощению. Портфель выданных займов под залог в целом по рынку будет расти только при росте цены на золото. Что касается произошедших геополитический событий — вряд ли ломбарды можно отнести к числу «бенефициаров» текущего кризиса. Но и серьезные потрясения нас в данном случае обошли стороной. Продолжаем работать и смотрим за развитием событий», — рассказал генеральный директор и соучредитель ООО «ПЮДМ» Артем Евстратов.

Ломбарды и биржа

По мере того, как ломбарды выходили из тени, на рынке появилась возможность привлечения финансирования на публичном долговом рынке. Первым облигации начало размещать ООО «Ломбард «Мастер». До 2018 г. это были выпуски коммерческих облигаций (размещались по закрытой подписке). Первый выпуск биржевых облигаций этого эмитента был размещен в июне 2018 г.

В конце 2020 г. наблюдалось значительное снижение объема выпусков: в сентябре был погашен выпуск ООО «Финанс ломбард» КО-01 объемом 300 млн рублей, а в декабре биржа сняла с торгов облигации ООО «Ломбард «Мастер» в связи с ликвидацией юридического лица.

На конец апреля 2022 г. на рынке в обращении находится четыре выпуска представителей ломбардного рынка общим объемом 1 млрд рублей и один выпуск коммерческих облигаций на 50 млн рублей — в процессе размещения (точный фактически размещенный объем неизвестен). Структура объема по выпускам выглядит следующим образом:

Основной заемщик на облигационном рынке — компания «Мосгорломбард» (крупная сеть, насчитывает 104 отделение в Москве и Подмосковье). В обращении находится три выпуска коммерческих облигаций общим объемом 850 млн рублей.

Один выпуск биржевых облигаций объемом 150 млн рублей принадлежит компании «Донской ломбард». Сеть работает в Ростове-на-Дону и в Ростовской области (75 отделений).

В процессе размещения — выпуск «Финанс Ломбард» (работает под брендом «Банкир Ломбард», имеет 42 отделения в Башкортостане).

Отдельно можно привести и группу «Первый Ювелирный», где эмитентом выступает ООО «Первый ювелирный — драгоценные металлы» (трейдер). Однако эмитент является единственным участником ООО «Первый ювелирный ломбард» (19 ломбардов в Москве). Такая тесная юридическая и фактическая связь (трейдер в том числе оперирует ювелирными изделиями, которые не были выкуплены у ломбардной сети) позволяет нам также отнести «Первый ювелирный» к данной категории.

«Мы с партнерами начинали свою деятельность именно с развития сети ломбардов и по-прежнему видим в этом рынке значительные перспективы. Наша стратегия — медленное наращивание сети, так как мы сосредоточены не на широком покрытии, а на эффективности каждого отделения и предоставлении наилучшего качества услуг нашим клиентам. Считаем, что вовремя сделали ставку на это направление», — отметил генеральный директор и соучредитель ООО «ПЮДМ» Артем Евстратов.

В качестве основных рисков инвестиций в ломбарды мы можем выделить:

Усиление конкуренции на рынке. Небольшим единичным ломбардам будет гораздо сложнее конкурировать с сетевыми ломбардами на фоне сокращения заемщиков на рынке.

Риски остановки деятельности в ходе проверок со стороны Банка России. В этом плане показателен пример компании «Ломбард «Мастер».

Налоговые оптимизации в бизнесе. Часто встречающиеся легальные способы: создание различных резервов (оплата отпусков, вознаграждение сотрудников и т. п.) и назначение управляющим ИП. Способы, которые несут риски налоговых доначислений: неполное отражение доходов, завышение расходов через отражение фиктивных затрат, выплата «серых» зарплат, заключение с сотрудниками договоров ГПХ вместо трудовых договоров.

Снижение спроса на ювелирные изделия. Как следствие этого — дополнительные сложности для некоторых игроков при продаже невостребованных залогов.

У бизнеса «Мосгорломбарда» также проходит реструктуризация, которая направлена на создание полноценной группы компаний. В группе создана управляющая компания АО «МГКЛ» с четырьмя дочерними обществами. В рамках группы ведется консолидированная отчетность по МСФО. Аудитором выступает «БДО Юникон», имеющий заслуженную хорошую репутацию на рынке.

Работа в новых условиях потребует от ломбардов значительных усилий в процессе цифровизации: внедрение нового ПО (в основном из-за изменений в учете) и новых форм оплаты. У ломбарда есть ограничение — обязательное хранение у себя залога. Данный процесс автоматизирует разработка «Мосгорломбарда» — роботизированный ломбард. Аппарат способен принять украшение, оценить его, после чего выдать клиенту договор и деньги. Но на нынешний момент аппарат не может выдавать деньги из-за регуляторных ограничений ЦБ. В «Мосгорломбарде» ожидают, что выдача займов через автомат станет возможна с 2023 г.

Таким образом, сейчас рынок ломбардов функционирует в новых условиях:

на рынке минимальный спрос на золотые ювелирные изделия (объем производства ювелирных изделий на уровне 2003 г. в 2018-2021 гг.);

государственное регулирование, которое стало причиной ухода большей части ломбардов;

снижение числа заемщиков;

концентрация рынка.

2020 г. в целом сказался негативно на отрасли из-за нового характера кризиса — временного запрета на офлайн-работу сферы услуг. В 2022 г. аналитики Boomin также не ожидают нового расцвета рынка ломбардов, однако допускают значительный рост портфеля ломбардов на фоне роста цен на золото в I квартале 2022 г. Возможности роста есть у крупных сетей за счет вытеснения с рынка небольших игроков. Но в то же время следует отметить, что ломбардный рынок проходит кризисное время лучше, чем рынок МФО. Вероятно, в первую очередь из-за большой доли постоянных клиентов в сетях. В качестве основных рисков в отрасли можно выделить закрытие ломбардов в результате проверки ЦБ и усиление конкуренции.

Больше года назад мы опубликовали серию бесед с начальником отдела ценных бумаг «Внешфинбанка» Русланом Башировым. Наш разговор вышел далеко за пределы темы фондового рынка. Собеседник Boomin рассказал о конце капитализма, об излишествах и ограничениях современного общества, о человеческой мотивации и вариантах развития для современной России и о многом другом. Сейчас среди информационного хаоса, ежедневно меняющейся ситуации, бессмысленной и бесконечной полемики мы решили снова взять у Руслана интервью и узнать, что он думает о новом этапе в жизни человечества — после 24 февраля. В эпоху высокой турбулентности его макроэкономический прогноз как нельзя актуален.

«В стране уже есть ничем не обеспеченная рублевая масса на 300 млрд долларов»

— Что вы думаете о ситуации на валютном рынке?

— Основное, что сейчас всех интересует — это валютный рынок и курс доллара. Это вполне логично, так как у нас в стране 60% товаров — это импорт. В последнее время все радуются, что после начала боевых действий курс доллара был 130 рублей, а сейчас — 73. А многие уже купили доллары по 80-90-100 и сейчас волнуются, почему рубль так сильно укрепляется. Может быть, надо всё продавать? Вдруг доллар отменят, и им можно будет только в туалете обклеивать стены?..

То, что рубль укрепится, на самом деле стало понятно давно — сразу после того, как экспортеров заставили продавать 80% выручки, а западные санкции полностью отрезали возможность доставки импорта. То есть купить импортные товары вы можете, но вы не сможете привезти их в Россию. И, соответственно, огромное количество компаний-импортеров товаров повседневного спроса просто поставили на паузу их закуп из-за того, что пока непонятно, как будет в дальнейшем осуществляться их логистика. Это один из факторов.

Основными причинами укрепления рубля являются сверхвысокие цены на нефть и газ и, как я уже отмечал, обязательный закон о продаже 80% выручки экспортеров в течение трех дней (совсем недавно этот срок был увеличен до шестидесяти). То есть компании получали деньги за нефть и газ, выходили на Московскую биржу, а покупателей на такой объем валюты там не было. У нас только один «Газпром» получает выручки на 10 млрд евро в месяц. Соответственно, так как спроса на валюту не было, экспортеры продавали ее по любой цене и таким образом укрепили курс рубля.

При этом до 11 апреля ЦБ регулировал продажу валюты физлицам, облагая ее 12% пошлиной. Это решение было отменено из-за переукрепления рубля. Сначала был небольшой отскок, но сейчас курс возвращается к тем уровням, при которых Банк России отменил эту комиссию.

И, вроде бы, всё здорово, но есть несколько «но» и радоваться рано. Переукрепление рубля — это временный фактор, который в ближайшие три-пять месяцев полностью сойдет на нет, и мы будем вынуждены пережить девальвацию. И, наверное, курс улетит опять за отметку 100 рублей за доллар.

Важный момент, к которому нужно присмотреться, — это мнение американцев. Президент США Джо Байден заявил о том, что равновесный курс рубля должен быть 200, над ним все посмеялись, мол, что он несет, даже не знает, какой курс у нас сейчас. Но в действительности, я думаю, стоит опираться именно на эту цифру, потому что она следует из расчетов экономистов. Если говорить об основаниях для такого прогноза, то их несколько.

Первое — это то, что эмиссионная политика Банка России строится по следующему принципу: сколько долларов и евро придет в страну от продажи нефти и газа — на такую же сумму ЦБ по текущему курсу напечатает рублей. То есть, вся наша рублевая эмиссия полностью зависит от долларовой массы, которая попадает в страну.

С началом спецоперации на Украине было заморожено более 300 млрд долларов — валютных резервов Центробанка. И, скорее всего, мы их уже не получим обратно. Соответственно, в настоящий момент в стране уже есть ничем не обеспеченная рублевая масса на 300 млрд долларов. А поскольку они не обеспечены долларами, равновесный курс должен быть существенно выше. Это первый и самый важный фактор.

Второй момент заключается в том, что сейчас достаточно завышенный курс рубля за счет сверхвысоких цен на энергоносители. Раздача денег (в виде кредитов) на протяжении двух лет европейцам и американцам привела к сумасшедшему спросу на товары. В свою очередь производители бросились покупать сырье, чтобы произвести больше товаров, чтобы удовлетворить этот спрос. Но добыча сырья не так эластична, как производство. Нельзя просто увеличить производство нефти или газа в два раза: ресурсы ограничены, а денежная эмиссия — нет. Соответственно, это привело к сумасшедшему скачку инфляции и повышению цен на базовое сырье. Бенефициарами этого стали страны-добытчики, в том числе и Россия. Например, газ начинал прошлый год со 180 долларов за куб, и в итоге на пике он стоил около 2 тыс. долларов. Десятикратный рост цен обеспечил огромную выручку «Газпрому».

Но, как показывают предыдущие годы, 2008-й и 2012-й, долгое время цены на энергоносители не могут быть на таком высоком уровне, потому что никто не может покупать сырье по такой стоимости в течение длительного времени. Европейские потребители перегружены долгами за газ. Государство пытается решить эту проблему субсидированием. Однако если это будет продолжаться длительно — а цены на газ находятся на очень высоком уровне с сентября 2021 г. — это приведет к деградации спроса. В Европе уже разорились производители удобрений, которым требуются огромные количества газа, коммунальные службы начинают банкротиться, потому что они не могут оплачивать газ и перекладывают издержки на потребителей. В конечном итоге это приведет к обвальному падению спроса, а значит и падению цен на энергоносители, как это было в 2014 г., когда нефть камнем упала со 110 долларов до 40. В ближайшее время мы увидим то же самое. И выручка наших нефтегазовых компаний существенно сократится, соответственно, сократится и приток валюты. Это второй фактор в пользу ослабления рубля.

Текущая ситуация говорит о том, что боевые действия на Украине будут продолжаться еще очень длительное время. Обычно любая война приводит к экономическому истощению противоборствующих сторон. Она требует просто гигантских денег. Как показывает мировой опыт, страны, которые участвуют в боевых действиях, имеют очень слабую валюту, потому что им требуется еще больше необеспеченной эмиссии, и мы этот процесс уже видим. Это приведет к тому, что валюта ослабеет, потому что расходы на спецоперацию будут колоссальные. И ни один бюджет не сможет длительное время выдерживать таких расходов. Из-за санкций экономические условия в России ухудшились после начала спецоперации, и они никоим образом не улучшатся после ее окончания. Таким образом, третий фактор — это затяжная война.

— Насколько решение продавать газ за рубли может повлиять на ситуацию и курс рубля?

— Решение продавать газ за рубли ни к чему не приведет. Это классический «замах на рубль, а удар на копейку». Изначально все подумали, что у нас наконец-то будет обеспеченный рубль, например, газом. То есть схема могла быть такой: мы выкидываем из расчетов доллар, тем самым снижаем зависимость от него, и все страны, которые потребляют эти ресурсы, приходят к нам на биржу, открывают счета в российских банках, продают валюту на российском фондовом рынке и расплачиваются в рублях по счетам. Это действительно имело бы смыл и могло бы серьезно поменять ландшафт системы резервных валют со времен Бреттон-Вудского соглашения.

На практике всё оказалось совсем не так, и всё это было придумано лишь для того, чтобы застраховать «Газпром» от ареста его счетов и выручки, номинированной в евро. Идея была в следующем: до момента, пока западные страны платят в евро на счета Газпромбанка, он не может попасть под санкции, поскольку иначе нарушится возможность оплаты за газ. Соответственно, все счета оплачиваются, как и было до этого, в евро, а уже Газпромбанк на российском валютном рынке конвертирует эти евро в рубли и платит «Газпрому» за газ.

Для европейцев по сути ничего не поменяется. Ну, а Газпромбанк в итоге становится крупнейшим маркетмейкером, который больше, чем ЦБ, оказывает влияние на валютный рынок.

«Современный мир посетили три всадника Апокалипсиса»

— А как, по вашему мнению, будет развиваться ситуация за рубежом? Насколько реально прогнозированное многими экспертами падение западного фондового рынка?

— Ситуация будет развиваться по «классическому сценарию»: современный мир посетили три всадника Апокалипсиса. Первый — это эпидемия, второй — война и последний — голод. Основная мировая проблема на текущий момент заключается в том, что происходит конфликт двух ведущих агарных экспортеров, России и Украины, которые совместно обеспечивают 30% мировых поставок пшеницы. С одной стороны, идут боевые действия, и Украина не может выращивать и продавать зерно, с другой — в России введен частичный запрет на экспорт продовольствия. Таким образом происходит взвинчивание цен на базовые сельхозкультуры.

Плюс немаловажное влияние на этот процесс оказывает рост стоимости удобрений: еще в прошлом году они выросли в три-четыре раза, в этом — еще в два раза. Это приводит к тому, что страны третьего мира, которые выращивают рис, уже не могут позволить себе их покупать. Соответственно, у них в этом году упадет урожайность. По прогнозам, риса соберут на 10% меньше, чем в прошлом. Это означает, что 500 млн человек не получат его в том объеме, в котором он им нужен: свои 2,5 тыс. калорий в день. Очень серьезная проблема, и пока не понятно, как ее будут решать.

Что касается фондового рынка Европы, европейцы сейчас страдают от трех вещей. Первая — низкие процентные ставки, которые приводят к тому, что деньги уходят из банковской системы в недвижимость и американский фондовый рынок, чтобы инвесторы могли хоть как-то подзаработать. У них также высокая инфляция: официальная — 8%, неофициальная — 11-12% годовых. Сохранить капитал в евро просто невозможно. На протяжении последних нескольких лет все искали пути наиболее выгодного инвестирования, в итоге все деньги попадали в недвижимость и на фондовый рынок.

В итоге в Европе рост цен на недвижимость, которая долго была одним из основных объектов инвестирования, привел к тому, что выросла стоимость ее аренды и покупки, а это, соответственно, увеличило расходы европейцев на жилье. Помимо этого, в результате инфляции выросли в стоимости продукты.

И еще одна важная тенденция — это повсеместный рост цен на сырье, который уничтожает маржу. Европейские компании изначально имеют очень низкую маржинальность: 2-3% — это считается нормально, потому что ставки нулевые, и они могут брать кредиты и размещать облигации практически без процентов. Там есть возможность работать с такой низкой маржинальностью. Но по мере сумасшедшего роста инфляции, который мы видим сейчас, бизнес может либо перенести свои издержки на потребителей за счет поднятия цен, либо снизить свою маржу, а снижать ее дальше просто уже некуда. При этом многие компании и на потребителя не могут перенести издержки, потому что это товары не первой необходимости. Плюс сейчас невозможно рефинансировать долги под низкие проценты, какие были до этого, так как мы видим рост ключевых ставок во всем мире.

Всё это приведет к тому, что начнутся дефолты, реструктуризации и банкротство европейских компаний. Это ударит по фондовому рынку, произойдет переоценка стоимости этих эмитентов. Публичным компаниям уже сейчас нужно стоить в два-три раза ниже, чтобы оправдывать текущее соотношение доходности и риска.

Эта та ситуация, которая произойдет в Европе, и именно Старый свет пострадает больше всего. На Америке это скажется меньше, потому что она самодостаточна практически по всей линейке товаров. Они добывают нефть, которой им хватает в полном объеме, они добывают газ, у них отлично развито сельское хозяйство. То есть в мировом глобальном кризисе они пострадают меньше всех.

При этом надо понимать, что американский фондовый рынок тоже сильно переоценен. И проблема инфляции в США стоит так же остро. Единственный способ ее уменьшить — сделать так, чтобы люди стали меньше тратить деньги, а для этого нужно падение фондового рынка США процентов на 50.

— Что будет происходить с мировыми ценами на сырье, в частности металл?

— В любом случае, если экономика зарубежных покупателей российского сырья будет замедляться, и Евросоюза, и Китая, то и цены на него будут падать — это среднесрочный тренд. Исключение составят только цены на продовольствие, они продолжат расти, причем гораздо большими темпами, чем всё остальное. Их рост, обусловлен проблемами с удобрениями, вызванными скачком цен на газ, про которые я уже говорил. Плюс свое влияние оказывают экологические проблемы — изменение климата, эрозия почвы.

Все эти факторы говорят о том, что сырье в большей степени расти в цене дальше уже не может, потому что его некому покупать, а вот стоимость продовольствия будет продолжать увеличиваться очень быстро.

— Может ли это в будущем привести к закрытию крупных металлоперерабатывающих предприятий?

— В России нет. У нас четыре крупных производителя: Норникель, Северсталь, НЛМК, ММК. Они настолько хорошо заработали в прошлом году из-за роста цен на металлы, которые поставляли в Европу и в США, что запас прочности у них очень большой.

— А иностранные компании, которые работают на рынке металлов, что ждет их?

— Они продолжат покупать российский металл, но во всем этом есть некая манипуляция с их стороны. Ее суть вот в чем. Вы сознательно бойкотируете сырье, которое вам нечем заменить, и это дает вам очень сильные позиции в переговорных процессах по установлению цен на него. Когда Запад ввел частичное эмбарго на российскую нефть, азиатские покупатели начали требовать скидки и уже добились дисконта в размере 30 долларов за баррель.

Европейцы, думаю, пойдут по такому же пути. Они начнут покупать российский металлопрокат у третьих лиц, но при этом будут говорить: «Ну, мы же рискуем попасть под санкции, поэтому давайте нам скидку 30% или 40%». Сырье будет продаваться просто с огромными скидками.

— Какие у России перспективы?

— Нас ждет товарный дефицит. Товаров у нас будет существенно меньше, и мы будем заменять качественные европейские товары китайскими суррогатами — аналогами худшего качества и, скорее всего, по таким же или более высоким ценам. Но нам не грозит продовольственный кризис, мы самодостаточны по продовольствию. И те запреты, которые государство вводит на вывоз продукции сельхозназначения, приведут к тому, что будет затоваривание рынка продовольствия.

Участники российского рынка кибербезопасности стали бенефициарами новой экономической реальности, явившейся следствием санкций и сворачивания активности западных игроков. Компания Positive Technologies, которая представляет эту отрасль на фондовом рынке, вступила в 2022 год с опытом перестройки бизнеса в условиях санкций и обеспечения независимости компании от импортных компонентов и зарубежного капитала. Об этом рассказал в интервью Boomin ее IR-директор Юрий Мариничев. С представителем Positive Technologies мы также обсудили опыт размещения акций компании в форме прямого листинга, мотивацию выхода на биржу с дебютным выпуском облигаций, всплеск активности киберпреступности и ставку компании на работу с крупнейшими российскими корпорациями.

«События прошлого года никоим образом не смогли притормозить жизнедеятельность компании»

— Positive Technologies уже год находится под санкциями США. Как эта мера воздействия сказалась на компании?

— Конечно, решение минфина США о введении санкций в отношении одного из юрлиц группы в апреле 2021 г. стало для нас неожиданным и безосновательным. Тем не менее опыт прошлого года для нас был успешным: мы скорректировали операционную деятельность и изменили логистические цепочки таким образом, чтобы полностью исключить зависимость от импортных составляющих, вывели компанию на биржу, выпустили ряд новых технологий на рынок. В общем, события прошлого года никоим образом не смогли притормозить жизнедеятельность компании ни в одном из направлений: наши крупные мероприятия — в частности, международный форум по кибербезопасности Positive Hack Days и открытую кибербитву The Standoff — мы также провели в привычном для отрасли масштабе. Ближайший форум Positive Hack Days пройдет в мае, куда мы на этот раз пригласим не только специалистов в области информационной безопасности, но и наших инвесторов.

Так что в целом, когда после 24 февраля 2022 г. Запад ввел несколько пакетов антироссийских санкций, нас они уже не коснулись.

— В чем выражались конкретные бизнесовые достижения компании прошлого года?

— В 2021 г. мы завершили реализацию стратегии 2019-2021 гг. по удвоению показателей роста бизнеса. За два года объем продаж компании вырос с 4,1 до 7,8 млрд рублей. Мы успешно вышли на Московскую биржу, разместив акции и став первым представителем сектора кибербезопасности на этой площадке. Разместившая бумаги «Группа Позитив» — публичная компания, которая никаких ограничений не испытывает ни внутри, ни вовне. Сворачивание деятельности на российском рынке кибербезопасности зарубежных игроков, наших конкурентов, открыло дополнительные перспективы для развития компании. А это — около 80 млрд рублей. На существенную часть этого рынка мы сейчас претендуем. Если раньше мы удваивали бизнес компании каждые два года, то сейчас открылась возможность достигать этой цели за год.