Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Алексей Ребров — публичный эксперт-аналитик, специализирующийся на рынке высокодоходных облигаций, за очень короткое время снискал уважение и доверие как коллег по цеху, так и подписчиков его канала. Проведенные им разборы эмитентов на CorpBonds неизменно собирают тысячи просмотров и вызывают бурные дискуссии и споры в инвестсообществе. О том, как вузовский преподаватель менеджмента и кандидат социологических наук пришел к анализу рынка ВДО, стал соавтором популярного телеграм-канала для инвесторов и разработал собственную модель доходности российских рублевых облигаций, на что смотреть инвесторам при оценке эмитента и бумаг, а также какие финансовые инструменты заслуживают наибольшего внимания в 2024 г., Алексей Ребров рассказал в интервью обозревателю Boomin Михаилу Кичанову.

«Мне стало тесно на «Пульсе»

— Алексей, как получилось, что вы, преподаватель менеджмента в Высшей школе экономики, стали анализировать долговой рынок?

— Затея анализировать эмитентов родилась три года назад как способ отвлечься от основной работы. Кто-то прокрастинирует, играя в компьютерные игры, кто-то скроллит ленту новостей или смотрит YouTube-блогеров, меня же в какой-то момент увлек фондовый рынок. Большую роль в этом, конечно, сыграла соцсеть «Пульс» от Тинькофф. В ней очень грамотно структурированы публикации по ценным бумагам, можно подбирать авторов по интересам. И вот, читая на «Пульсе» очередной разбор эмитента, я вдруг подумал, что и сам могу делать такие материалы. Ведь у меня была неплохая база знаний, которую я получил в вузе, и большой опыт работы с информацией, как у ученого. Я начал писать обзоры об эмитентах и рынке, увидел, что людям нравятся мои тексты, и довольно быстро втянулся.

— Где вы учились?

— Я обучался на факультете менеджмента Высшей школы экономики. Это такая странная субстанция, которая находится на стыке экономики, социологии, психологии, антропологии и некого интуитивно-практического шаманства в области управления.

Соответственно мое образование включало приличный финансово-экономический блок. Но когда я учился, мне казалось, что многие из тех знаний, которые нам давали, в жизни не пригодятся.

С улыбкой вспоминаю, как 20 с лишним лет назад я сидел в поточной аудитории на лекциях Тамары Викторовны Тепловой, которая читала нам анализ финансовой отчетности. Учила разбираться в бухгалтерском балансе, отчетах о прибылях и убытках, выуживать из них какую-то содержательную информацию. А я сидел и думал: господи, зачем мне вся эта ерунда, ведь я никогда этим заниматься не буду, это же скучно и абсолютно неинтересно. И вот недавно я случайно столкнулся с Тамарой Викторовной на одном из мероприятий Ассоциации владельцев облигаций, только уже в качестве эксперта публичного долгового рынка. А учила всему этому меня она. Удивительный поворот!

— Как появился телеграм-канал CorpBonds?

— В какой-то момент мне стало тесно на «Пульсе». Эта соцсеть имеет массу ограничений: нельзя выкладывать файлы, размещать видео, добавлять ссылки. Наконец, у авторов «Пульса» нет возможности монетизировать контент. Чтобы преодолеть эти ограничения, я и создал CorpBonds. А буквально в день открытия канала ко мне присоединился Дмитрий Куракин, который стал соавтором. Вот уже полтора года мы развиваем канал вместе.

— В чем была идея канала на старте, претерпела ли она изменения с тех пор?

— Мы живем в мире маркетинга, продюсеров, которые требуют формулировать уникальное торговое предложение, определять целевую аудиторию. Но мы об этом не думали ни тогда, ни сейчас. Канал затевался как площадка для самовыражения двух авторов. Своего рода личный блог. Никакой сверхидеи мы перед собой не ставили.

Нам просто нравится заниматься облигациями — и в качестве аналитиков, и в качестве инвесторов. Но оказалось, то, что мы делаем, интересно большому числу людей. И чем больше сил и времени мы вкладываем в наш канал, тем бо́льшую отдачу получаем.

Отдачу в самых разных смыслах — это и обогащение идеями, и возможность узнать что-то новое о рынке и эмитентах, и повышение профессиональных компетенций, и расширение круга общения.

— Между вами как соавторами есть какое-то разделение ролей?

— У нас довольно четкая специализация. Так удачно сложилось, что мы друг друга дополняем. Дмитрий занимается более надежным сегментом, тем, что называется инвестгрейдом — эмитентами с кредитным рейтингом от ВВВ и выше. Он придерживается более агрессивной спекулятивной стратегии. Умеет совершать короткие и более доходные сделки. Я же занимаюсь более рисковым сегментом, компаниями МСП с рейтингом кредитоспособности от ВВВ и ниже. Это то, что принято называть рынком высокодоходных облигаций (ВДО). Преимущественно занимаюсь среднесрочными спекуляциями — сделками от двух до пяти месяцев. Я не сторонник Buy & Hold (стратегия «купи и держи». — прим. Boomin), стараюсь получить максимальную доходность от своего портфеля. Смотрю на потенциал роста бумаги. Пока он остается, я ее держу, уходит — продаю.

— Но вы анализируете и компании с рейтингом выше ВВВ. Вроде как это уже не ВДО...

— Что такое ВДО — вечная дискуссия. Мне очень не нравится термин «мусорные облигации» применительно к ВДО. Тем более, что это неправильный перевод с английского. Junk Bond — это ненужные массовому инвестору облигации. Это невостребованные бумаги, а вовсе не мусор. Это точно не что-то грязное, рваное, протухшее, что возникает в голове россиянина при слове «мусор».

В моем понимании высокодоходные облигации — это термин с буквальным смыслом. Это облигации с высоким доходом.

А значит, и «М.Видео», и «Каршеринг Руссия», и «ЕвроТранс» — это тоже ВДО, хотя их рейтинг на пару-тройку ступеней выше, чем классических ВДО. До недавнего времени высокодоходными считались бумаги с купонной доходностью плюс 5% к ключевой ставке Банка России. Сейчас мало кто из эмитентов может себе позволить такую щедрость. Если делать срез по сегодняшнему рынку, то ВДО — это всё, что выше 17-18%.

«Я стараюсь избегать заведомо проблемных эмитентов»

— По какому принципу вы выбираете эмитентов для разбора?

— Обычно отталкиваюсь от запроса аудитории. Провожу опросы среди подписчиков канала, кого бы они хотели чтобы я разобрал. Это самый лучший способ сделать публикацию, которая будет востребована аудиторией. При этом я нацелен на поиск недооцененных облигаций, которые рынок «прайсит» как бумаги с повышенными рисками. Чем выше риск, тем выше премия, и это интересно.

Разбираешь эмитента, смотришь, насколько оправданно рынок определил бумагу как имеющую повышенный риск. Бывает, что это просто рыночная неэффективность. И тогда на этом можно заработать.

На рынке есть множество эмитентов ВДО, к которым я никогда не прикасался, потому что с точки зрения доходности ловить там нечего. Например, бумаги торгуются с доходностью ниже «ключа». Да, этот эмитент находится в сегменте ВВ, но зачем мне тратить на него время?

— Когда вы погружаетесь в дела того или иного эмитента, у вас не возникает вопроса — почему он до сих пор не в числе дефолтных?

— О, да. При этом я стараюсь избегать заведомо проблемных эмитентов. Если я вижу, что компания не исполняет обязательства перед контрагентами, имеет отрицательный денежный поток, завалена судебными исками — мне она не интересна. Но бывает, что в отчетности видишь какой-то ужас-ужас, начинаешь разбираться, общаться с организаторами размещения бумаг, и выясняется, например, что резкое падение прибыли вызвано не проблемами бизнеса, а переходом организации на другую модель учета. Раньше компания отгружала продукцию связанным предприятиям, а теперь перестала это делать и показывает лишь собственную прибыль. То есть ее отчетность стала только прозрачней.

Истории, когда от отчетности волосы встают дыбом, все-таки единичные. Иначе мы не могли бы зарабатывать на долговом рынке. Эмитент при выходе на фондовый рынок проходит через несколько мощных фильтров: это организатор размещения облигаций, рейтинговое агентство и биржа. Все трое внимательно изучают бизнес компании, ее платежеспособность. Частных инвесторов эти барьеры защищают довольно неплохо.

Рынок ВДО в целом не так страшен, как любят пугать своих клиентов инвестбанкиры.

— В конце 2022 г. рейтинговые агентства предсказывали всплеск дефолтов в 2023 г. Почему, на ваш взгляд, этого не случилось?

— Однозначного ответа у меня нет. Насколько я помню, всплеск дефолтов среди эмитентов ВДО в 2023 г. прогнозировал «Эксперт РА». Но надо понимать, что это рейтинговое агентство в тот момент находилось в стрессе от череды дефолтов, случившихся с его подопечными. В том числе, компаниями с рейтингами ВВВ. Например, OR Group (эмитент ООО «ОР», бывшая «Обувь России». — прим. Boomin). Причину того, что всплеска дефолтов в прошлом году не случилось, я склонен видеть в том, что страна неожиданно оказалась в ситуации бурного роста экономики, роста выручки и прибыли эмитентов. Статистика показывает, что максимум дефолтов всегда происходит в годы кризисов, каким, например, был 2022-й, но прошлый год кризисным никак не назовешь. Минфин РФ говорит о росте ВВП на 3,5–4%. Это много для страны, которая подверглась мощнейшему санкционному давлению, столкнулась с девальвацией рубля, логистическими и финансовыми проблемами. И за счет бюджетного стимула, политики импортозамещения, экономика продолжает расти.

Пока растет спрос, пока растут выручки и прибыли компаний, массовых дефолтов мы не увидим. В 2024-м я их не ожидаю.

— В своих разборах вы порой даете довольно жесткие оценки. Врагов среди эмитентов не нажили?

— К моим разборам чувствительны оказались не столько эмитенты, сколько инвесторы, биржевые спекулянты, которым мой анализ, возможно, помешал в совершении операций с бумагами. Да, я бываю критичен. Но, с другой стороны, я предсказал дефолт «Обуви России» задолго до того, как он случился. Многократно писал о проблемах ЭБИС. Сделал критический разбор «Русской контейнерной компании», которая в конце 2023 г. ушла в техдефолт. И про УК «Голдман Групп» и ее «дочек» я тоже много писал. Поскольку сам я как инвестор не склонен к высоким рискам: если я их вижу, то о них пишу.

Что же до эмитентов и организаторов, то они реагируют на мои обзоры предельно деликатно. Их доводы, как правило, аргументированы. Например, просят обратить мое внимание на какой-то аспект, значения которого я не учел в должной мере. Охотно предоставляют дополнительные данные. Если я вижу, что доводы эмитента разумны, я всегда иду навстречу и вношу корректировки в свой разбор. Причем делаю это так, чтобы читатели видели места правок. Буквально зачеркиваю некорректную или неполную информацию в старом посте и рядом пишу уточнение, которое инвестору стоит учитывать при выборе бумаг компании. Такая работа над ошибками повышает качество материалов для подписчиков, поэтому я очень благодарен эмитентам и организаторам за обратную связь.

— У вас есть ощущение профессионального роста в качестве аналитика?

— Говорить о том, что я пришел на рынок абсолютно готовым аналитиком, было бы глупо и наивно. Да, базовое образование позволило быстрее сориентироваться в том, что важно, а что нет, но учится человек всегда только на собственных шишках. Когда я гляжу на свои обзоры даже годовой давности, мне порой хочется прослезиться. Кажется, прошел только год, а взгляд на то, как анализировать эмитентов, кардинально изменился. Например, я больше внимания стал уделять денежному потоку от основных операций. Если он отрицательный, то это повышает риски дефолта. При этом на общий денежный поток я вообще перестал смотреть. Эта цифра не говорит ни о чем. Плюсовой денежный поток может быть следствием не эффективности бизнеса, а продажи актива или привлечения кредита.

Также еще год назад я не обращал внимания на текущую ликвидность, а сейчас понимаю, что это очень важный показатель. При высокой долговой нагрузке низкая ликвидность указывает на высокий риск дефолта. Но если ликвидность хорошая и долговая нагрузка высокая, то бумаги таких эмитентов вполне годятся для среднесрочных спекуляций.

«Я начал искать закономерности»

— На I Ярмарке эмитентов в мае прошлого года вы презентовали собственную модель доходности российских рублевых облигаций. Почему решили создать ее и как долго над ней работали?

— Я человек жадный и ленивый. Мне хочется иметь инструмент, который гарантировал бы доход выше рынка.

Когда я начинал торговать облигациями, то подобно большинству инвесторов смотрел на размер купона. Купон больше — надо брать. Потом начал понимать, что кроме купона есть эффективная доходность к погашению, и это более важный показатель. Но чем выше доходность, тем больше вероятность дефолта. Оказаться с дефолтными бумагами на руках совсем не хотелось. Я начал искать закономерности. Во-первых, это кривая ОФЗ (облигации федерального займа, выпускаемые Минфином России. — прим. Boomin), которая показывает премию за дюрацию. Во-вторых, кривая риска, которая показывает премию за кредитный рейтинг, то есть риск дефолта. И первая идея была предельно простой: наложить одну закономерность на другую, сформировав модель, в которой доходность будет зависеть от срока обращения бумаги и кредитного рейтинга эмитента. Что я и сделал. И вдруг я увидел, что доходности на рынке ВДО действительно подчиняются определенным законам.

Я искал другие переменные, добавлял их в расчеты, проверял, перепроверял и потихонечку начал торговать, выбирая недооцененные бумаги. Получился этакий «Грааль».

Есть фактическая доходность бумаги, есть эффективная доходность, рассчитанная по модели, и есть дельта между первым и вторым. Если она положительная, то бумага недооценена, если отрицательная — переоценена. Но на практике, конечно, всё оказалось несколько сложнее. Ведь есть хронически недооцененные бумаги, вокруг которых сложился негативный сентимент. Порой он держится годами. Часто мы видим, что рынок лучше рейтинговых агентств понимает кредитное качество эмитента. Возьмем ту же «Сегежу». Цена ее облигаций была ниже бумаг эмитентов того же кредитного рейтинга. И что мы увидели? Снижение кредитного рейтинга с А+ в 2022 г. до ВВВ в 2023 г. И таких примеров немало.

Я уже больше года работаю с этой моделью. Я понимаю, с одной стороны, все ее преимущества, она действительно позволяет путем скоринга вычленять бумаги с потенциалом роста выше рынка. С другой стороны, я вижу ограничения подобного рода статистических подходов. Одно из них заключается в том, что статистические модели являются срезом рынка в моменте. По состоянию на сейчас. Но ведь через месяц-два всё может резко измениться. И модели никак изменения самого рынка не предсказывают.

— Что уж говорить о более долгих временных промежутках...

— Именно. Но, к моему удивлению, подавляющее большинство инвесторов на рынке ВДО — сторонники стратегии Buy & Hold, которые держат облигации до погашения. Не самый эффективный подход на рынке облигаций, на мой взгляд. Им моя модель не очень-то может помочь. Ведь большинство бумаг ВДО имеют срок обращения три года и больше. Если принципиально держишь бумагу до погашения, то получить премию от ее недооценки в моменте не получится.

— Как на вашу модель отреагировали инвесторы?

— Модель доступна всем подписчикам нашего закрытого телеграм-канала. Сейчас там уже более 600 человек. Да, по моим ощущениям, она востребована, люди ею пользуются.

Когда инвесторы видят список недооцененных или переоцененных бумаг в первый раз, они переживают wow-эффект. Но вскоре понимают, что рынок — штука сложная, никакой волшебной пилюли не существует. Моя модель — лишь инструмент.

— С какой периодичностью вы обновляете данные модели для подписчиков закрытого канала?

— Стараюсь делать это раз в неделю. Смотрю по индексам. Например, если рынок всю неделю находится в «боковике», то, скорее всего, принципиально на нем ничего не изменилось. Тогда могу полениться и оставить данные на 10 дней. Но в период роста/падения, выхода на рынок новых бумаг стараюсь обновлять расчеты каждую неделю.

— Расскажете о закрытом телеграм-канале? Как он себя чувствует сегодня?

— Как ни странно, но закрытый канал появился первым. Примерно на неделю раньше, открытого. За первые два дня количество платных подписчиков достигло 150 человек. Но потом мы увидели, что часть людей «отвалилась», не все оказались готовы к платному контенту. Тогда мы и решили создать открытый канал. Сейчас в открытый канал попадает примерно половина всех наших публикаций. Какие-то из материалов мы публикуем сразу в оба канала, какие-то в открытый канал попадают с задержкой.

Количество подписчиков в открытом канале примерно в 10 раз больше, чем в закрытом, но плотность общения в закрытом канале на порядок больше. Там мы делимся своими торговыми идеями, конкретным размышлениями по рынку облигаций, что нам кажется интересным, а что нет. Недавно мы провели опрос среди подписчиков каналов об уровне их доходности. Оказалось, что в закрытом канале доходность портфелей у инвесторов на 4% выше, чем в открытом. При этом средняя доходность по рынку ВДО находится в диапазоне 10-15%. В закрытом канале более половины подписчиков имеет доходность выше 15%, в открытом канале более половины подписчиков имеют доходности ниже 15%. Из чата мы видим, что наши материалы помогают инвесторам лучше торговать.

— Вы начали вкладывать в продвижение каналов?

— Мы принципиально не рекламируем каналы. Развиваемся исключительно за счет «сарафанного радио», участия в форумах, выступлений в СМИ в качестве экспертов. Так и живем.

«Мне нравится работать с аудиторией»

— Кстати, о выступлениях. Насколько для вас органично было стать публичным экспертом облигационного рынка?

— Учитывая многолетнюю практику в качестве вузовского преподавателя, вполне органично. Мне нравится работать с аудиторией. Когда меня полтора года назад начали приглашать в качестве спикера на профильные форумы и конференции, я с удовольствием соглашался. Стрессом для меня это не было.

— ВДО — это, в общем-то, относительно небольшой мир аналитиков и экспертов. Вас радушно приняли?

— Не соглашусь с вашим тезисом, что это ограниченный мир. На каждом из мероприятий, в которых участвую, я открываю для себя новых, до этого мне совершенно не известных людей: аналитиков, эмитентов, организаторов. И это сообщество постоянно растет. А вот то, как меня принял рынок, мне напомнило комичный эпизод из фильма «ДМБ». Как «дедушки» начинают проверять новобранца на прочность. Всё это довольно нелепо. Казалось бы, инвесторы — это такая финансовая интеллигенция, другие должны быть паттерны поведения, но нет.

— В ноябре 2023 г. вы стали членом Ассоциации владельцев облигаций. Почему приняли такое решение?

— Есть известная классификация типов действия Толкотта Парсонса. Есть действие целерациональное, которое делается ради достижения какой-то цели. Есть действие традиционное, которые делается потому, что так принято. Есть действие аффективное, которое делается под влиянием эмоций. А есть ценностно-рациональное действие, которое обусловлено какими-то глубокими, может быть, не до конца формализованными представлениями о том, как устроен мир, как в нем надо жить. Для меня вступление в АВО было таким ценностно-рациональным действием. Никаких четко выраженных целей у меня не было.

Я увидел, что в ассоциации собралось много интересных и содержательных людей в сфере облигации, и мне захотелось быть в этой компании. Мне нравится, что коллеги по АВО привлекают меня к аналитическим проектам. Для меня это еще одна возможность для профессионального роста.

«Я не помогаю бизнесу выходить на фондовый рынок»

— Наряду с анализом эмитентов рынка ВДО вы профессионально занимаетесь стратегическим консалтингом. С какого рода компаниями вы работаете?

— Как консалтер я работаю преимущественно с компаниями среднего бизнеса. В малом бизнесе не очень востребованы сложные управленческие технологии, а в крупных компаниях их используют уже априори. Компании, с которыми я работаю, по масштабу и профилю очень близки к тем компаниям, которые выходят с высокодоходными облигациями. И этот опыт позволяет мне лучше понимать российский бизнес.

— С чем к вам обращаются компании среднего бизнеса? С просьбой помочь им выйти на рынок публичного долга?

— Нет, я не помогаю бизнесу выходить на фондовый рынок. Более того, у меня как члена АВО теперь есть определенные обязательства. Я занимаюсь другими вещами. Повышаю эффективность бизнеса, помогаю выстраивать стратегию, бизнес-процессы, систему мотивации. Если компания планирует в перспективе выпускать облигации или выходить на IPO, мои рекомендации позволят ей получить более высокий кредитный рейтинг и быть более понятной инвесторам. Но я не оказываю никаких услуг, явно связанных с размещением ценных бумаг.

— Касаясь темы IPO, насколько, на ваш взгляд, всплеск первичный публичных размещении акций в России — долгосрочный тренд?

— Для этого есть очевидные предпосылки. Российской рыночной экономике пошел четвертый десяток. Цикл управления бизнесом со стороны основателя составляет 20-30 лет. То есть, люди, которые 20-30 лет назад создали свой бизнес, вложили в него всю свою жизнь, сейчас находятся перед выбором, как распорядиться своими наследием. Перед ними три пути: оставить компанию наследникам, передать наемному менеджменту или продать. Когда у компании есть публичные котировки, ее проще продать за честную цену. И число собственников, готовых выйти из бизнеса, будет расти.

— А вам самому как инвестору рынок акций интересен?

— Нет. Я поддерживаю тезис о том, что акции — это казино, а облигации — математика. Несмотря на то, что я занимаюсь ВДО, я не склонен к риску.

Я ищу высокодоходные облигации, не обладающие высоким риском. То, на что я готов в акциях — это индексное инвестирование на небольшую долю портфеля с четким понимаем, что рынок будет расти.

В индексных фондах я могу посидеть какое-то время. Но не более того. Заниматься какими-то конкретными акциями — совершено не мое.

У меня сохранился виджет на смартфоне, где «забиты» акции, которыми я торговал год-два назад. Я в полном ужасе, когда сегодня смотрю на их котировки. Там есть одна замечательная компания, на акциях которой я когда-то неплохо заработал. Все вокруг говорили, что это перспективный эмитент. Сейчас она стоит в два раза дешевле, чем тогда. О другой компании, на акциях которой я понес убыток в размере 60%, тоже все говорили, что это прекрасная компания, а она всё падала-падала-падала. Зато сейчас она стоит в полтора раза дороже. Почему? Как это работает? Совершенно непонятно. Абсолютное казино.

«Оценка бумаги начинается с понимания того, в каком цикле находится рынок»

— Чек-лист от Алексея Реброва: на что инвестору обращать внимание при оценке эмитента.

— Выделю главные или недооцененные в публичном пространстве факторы:

Во-первых, смотреть на ключевые показатели финансовой отчетности.Кроме выручки и прибыли нужно обращать внимание на размер долговой нагрузки компании и как он соотносится с прибылью и капиталом. Если собственного капитала у компании нет, бизнес растет на заемные средства, есть высокий риск того, что в какой-то момент владелец бросит организацию со всеми ее долгами и уедет на Шри-Ланку или еще куда-нибудь, либо откроет новое предприятие.

Денежный поток от основных операций — недооцененный, но очень важный параметр. К сожалению, в промежуточных отчетах за три, шесть и девять месяцев никто кроме микрофинансовых организаций его не публикует. Но можно посчитать денежный поток косвенным методом. Если у компании хронически отрицательный денежный поток от основных операций, то какими бы ни были прибыль и выручка, это опасная ситуация. Это значит, что компания проедает деньги, а не генерирует их.

Во-вторых, налоговые претензии и арбитражные споры. Есть множество систем проверки контрагентов, которые позволяют отслеживать поток входящих судебных исков. Если он резко растет, это плохой признак.

В-третьих, смотреть на качество аудиторов. Если компанию проверяет организация из топ-30 аудиторов рэнкинга «Эксперта РА», то, скорее всего, ее выводам можно доверять. Если это неизвестный региональный аудитор со штатом три с половиной калеки, стоит задуматься. Если компания хотя бы один раз допускала фрод в отчетности, это плохой признак.

В-четвертых, обращать внимание на фигуры собственников. Когда я вижу, что собственники-бенефициары бизнеса склонны к эпатажным выходкам, демонстративному поведению, это может быть опасно. Люди, которые легко переходят границы, могут перейти их и в обслуживании публичного долга.

Пятый важный момент — наличие связанных компаний, неформализованных групп. Это беда многих российских ВДО. Такие компании не выпускают консолидированную отчетность, и мы видим лишь кусок бизнеса, вырванный из контекста. Лучше отдавать предпочтение компаниям, которые работают в составе формализованных групп и имеют отчетность по МСФО.

Не стоит пытаться самостоятельно анализировать маркетинг и рыночное положение эмитента. Можно сильно ошибиться в выводах. Если вам лично не нравится, как выглядят торговые залы компании, вид и качество ее продукции, это вовсе не значит, что бизнес нежизнеспособен. Всё может быть с точностью до наоборот. На обывательском уровне лезть в маркетинг эмитентов — глупо.

— Чек-лист от Алексея Реброва: как оценивать бумагу.

— Это более творческая и сложная задача. Параметров здесь много. Оценка бумаги начинается с понимания того, в каком цикле находится рынок — растет, падает или в «боковике».

Если рынок в «боковике» или растет, то это хорошее время для инвестирования.

Если рынок падает, то, как показывает мой опыт, нужно либо совершать очень короткие сделки, либо покупать флоатеры.

Если цикл рынка шепчет о покупке, лучше всего инвестировать в недооцененные бумаги. Для их поиска можно использовать математические модели наподобие той, которую я создал, либо G-спред, который показывает разницу между доходностью облигаций и кривой ОФЗ. Но хорошо бы задаться вопросом, почему бумага недооценена. Например, это новая бумага, которая не успела расторговаться, а потому у нее есть потенциал...

Нужно обязательно смотреть на наличие и уровень кредитного рейтинга эмитента. По статистике ¾ дефолтов приходится на бумаги без рейтингов. Поэтому лучше покупать бумаги с понятными кредитными рисками.

Но почти всё, что я перечислил, в той или иной степени относится к спекулятивным стратегиям. Если же говорить о таком классическом подходе — «купить и держать», то здесь важны величина купона и надежность эмитента. Если мы понимаем, что эмитент не имеет высоких рисков уйти в дефолт на дистанции два-три года, можно инвестировать. Правда, тут мы можем получить историю, когда доходность по бумаге будет 12% годовых. Не легче ли пойти в депозит?

— А в каких случаях пора выходить из бумаги?

— Основных признака два, и они часто совпадают.

Первый признак, что пора выходить из бумаги — когда запахло жареным. Если мы видим техдефолт эмитента или связанных с ним компаний. Это могут быть также и налоговые претензии, судебные иски, резкий скачок долговой нагрузки. То есть у компании накапливаются риски. Зачем держать бумаги такого эмитента, мне не очень понятно.

Второй момент — это переоцененность бумаги к рынку. Это часто бывает со старыми облигациями, которые осели в портфелях Buy & Hold инвесторов. Из-за дефицита предложения в стакане бумага торгуется выше справедливой цены. Когда я вижу, что бумага находится на среднем или ниже среднего уровнях доходности по своей рейтинговый группе, я из таких облигаций сразу выхожу. У нее нет потенциала роста тела. По моей статистике, купоны составляют только 30% доходности, всё остальное — это рост тела.

Удивительно, что эмитенты, накопившие большой объем кредитных рисков, часто имеют переоцененные и перекупленные бумаги. Из таких надо выходить наиболее решительно.

«Флоатеры покупать уже поздно»

— Какие инструменты на рынке облигаций имеют наибольшие перспективы в 2024 г.?

— Во-первых, я уверен, что длинные ОФЗ с фиксированным купоном неплохо выстрелят в 2024 г. Возможно, их время еще не пришло, но через четыре-шесть месяцев они имеют хорошие шансы проявить себя в качестве спекулятивного актива. Из длинных ОФЗ особенно интересна четверка — 26238, 26244, 26243 и 26230.

Во-вторых, я бы смотрел на бумаги с высоким купоном, сроком обращения от двух-трех лет и больше, без call- и put-опционов. Коротким облигациям с купоном 20-22% я бы предпочел бумаги с купоном 17-19% на три года. В условиях смягчения денежно-кредитной политики, которого мы все ждем в 2024 г., такие бумаги дадут гораздо больший доход.

Что до флоатеров, то их, как мне кажется, покупать уже поздно. В ближайшее время рынок будет завален такими бумагами, и когда начнется разворот денежно-кредитной политики, выйти из них будет непросто.

— Насколько диверсифицирован ваш собственный портфель?

— У меня есть какая-то доля флоатеров. Думаю, процентов 20. Есть валютные облигации. Какое-то время назад появился фонд юаневой ликвидности, который очень странно себя ведет, растет просто с бешеной скоростью. Валютные инструменты в моем портфеле составляют около 30%. Остальное — облигации с фиксированным купоном и фонд ликвидности. На цикле падения я стараюсь переложиться в фонд ликвидности, в ожидании роста ухожу в облигации с фиксированным купоном.

Степень диверсификации вполне стандартная. Стараюсь, чтобы на одну бумагу приходилось не более 5% портфеля, на одного эмитента — не более 10%. Но если вижу интересный и сравнительно безопасный вариант, то на время могу нарушить этот принцип. Есть такая категория инвесторов — «скакуны», которые скачут из одной первички в другую. Их очень не любят организаторы и даже порой банят. К этой стратегии я сейчас сам аккуратно присматриваюсь. Подумываю о том, чтобы начать торговать более агрессивно.

— Вы наблюдаете рынок ВДО с 2020 г. Как он изменился за это время? Как оцениваете его текущее состояние?

— Рынок ВДО меняется, и мне нравится, как он меняется. Он цивилизуется. Становится больше прозрачности. Больше эмитентов раскрывают квартальные отчеты, публикуют отчетность по МСФО, показывают операционные результаты деятельности — объемы продаж, величину портфеля и так далее. Качественной информации на рынке становится больше. Да и самих эмитентов стало больше, а значит, и больше выбора бумаг. Полтора года назад в моей модели было 280 ликвидных бумаг ВДО, сейчас их более 500. И, несомненно, рынок стал более ликвидным. Сокращается количество эмитентов, не имеющих рейтинга. Многие из компаний, которые выходят на рынок без рейтинга, стараются его получить хотя бы после размещения. А если эмитенты отзывают рейтинг, то просто потому, что переходят в другие рейтинговые агентства.

— Считается, что рейтинговое агентство с самыми жесткими требованиями в России — это АКРА...

— Так было долгое время. Последние месяцы я вижу, что в глазах рынка оценки от АКРА и «Эксперта РА» более или менее сравнялись. А уже за ними идут относительно новые агентства — НКР и НРА. Но на мой взгляд, критерии, которые использует АКРА при рейтинговании, более содержательны. Это агентство, например, больше, чем другие, уделяет внимание денежному потоку. В то время, как «Эксперт РА» акцент делает на корпоративном управлении. У меня есть устойчивое ощущение, что в России корпоративное управление в МСП — во многом профанация. Все эти советы директоров — сильно управляемые истории и имитация коллегиального управления.

Меня больше волнует кредитная устойчивость организации. И с этой точки зрения рейтинги от АКРА выглядят более надежными. К тому же, я никогда не видел в статистике дефолтов эмитентов АКРА, которые бы имели рейтинг ВВВ. И это показатель.

— Каким вам видится развитие фондового рынка в 2024 г.?

— Я не сомневаюсь, что рынок будет развиваться. Я не вижу, что могло бы его остановить. Занять деньги на бирже для многих МСП сейчас оказывается дешевле, чем взять кредит в банке. Отчасти это происходит за счет господдержки, которую оказывают биржа, МСП Банк и Корпорация МСП. Так что число эмитентов будет только увеличиваться. Вопрос только, с какой динамикой. Сейчас в России создается некое объединение профессиональных участников рынка ВДО, которое планирует выступать в качестве лоббиста интересов МСП. Если это удастся сделать, нас ждет весьма бодрое расширение рынка для эмитентов среднего бизнеса.

Две трети частных инвесторов не хотят иметь дело с коммерческими облигациями. Пользу этого инструмента для себя видят лишь 5% владельцев высокодоходных облигаций. Таковы результаты опроса, который Boomin провел среди владельцев ВДО. Слабый спрос на коммерческие облигации участники рынка склонны объяснять чередой дефолтов на фоне крайне низкой ликвидности бумаг.

В статье «Коммерческие облигации — «виниловые пластинки» рынка ВДО» Boomin проанализировал мотивацию эмитентов, выходящих на рынок ВДО с коммерческими облигациями; на конкретных примерах показал, почему у одних компаний получается привлекать инвестиции с помощью этого долгового инструмента, а у других — нет; а также собрал мнения бизнеса о том, что ждет этот сегмент в недалеком будущем. Но Boomin решил не останавливаться на достигнутом и рассмотреть вопрос жизнеспособности коммерческих облигаций уже со стороны частного инвестора — разобрать основные страхи, сомнения и надежды.

Со своими особенностями

В середине июня Boomin провел опрос среди своих подписчиков и участников чата по инвестициям в облигации Good Bonds, который показал, что 64% от проголосовавших отрицательно относятся к коммерческим облигациям. У кого-то был неудачный опыт покупки таких бумаг, кто-то не видит смысла инвестировать из-за нулевой ликвидности, в другие просто не доверяют эмитентам. Положительно оценили вложения в коммерческие облигации только 5% инвесторов. В то же время каждый седьмой участник опроса выбрал вариант «Опыта покупки нет, но инструмент интересен».

Не знакомы со спецификой коммерческих облигаций оказались 15% проголосовавших. А специфика эта весьма существенна. Как правило, эмитентами таких бумаг на рынке ВДО выступают небольшие компании без кредитных рейтингов. Регистрирует выпуски Национальный расчетный депозитарий, а не биржа. Размещение коммерческих облигаций происходит только по закрытой подписке среди заранее определенного круга потенциальных приобретателей. Количество покупателей бумаг без учета квалицированных инвесторов не может превышать 150 человек.

Главный (если не единственный) плюс коммерческих облигаций — высокая доходность. В сегменте ВДО такие бумаги, как правило, размещаются с премией не ниже 3-5% к среднерыночным ставкам по биржевым облигациям третьего эшелона.

Среди основных минусов коммерческих облигаций — сложность покупки при первичном размещении (из-за процедуры размещения по закрытой подписке), высокий порог входа для инвесторов (с учетом комиссий брокера и депозитария), информационный вакуум вокруг эмитента (поскольку нет обязательного требования к эмитенту по раскрытию информации), а также отсутствие организованных торгов. Кроме того, далеко не все брокеры дают возможность купить такие бумаги. По сути, коммерческие облигации — удобный вариант для хранения средств, реализуемый по принципу Buy & Hold.

«Коммерческие облигации — это особый вид прямого займа, удобный, если инвестор аффилирован с эмитентом или как минимум хорошо с ним знаком», — говорит основатель телеграм-канала Angry Bonds, инвестор Дмитрий Адамидов.

Страх дефолта

По мнению члена Совета Ассоциации владельцев облигаций (АВО), инвестора Ильи Винокурова, большинство участников рынка ВДО не готовы покупать коммерческие облигации по двум причинам. Во-первых, из-за крайне низкой ликвидности. «Инвестор, как правило, не может продать проблемные коммерческие облигации ни по какой цене, не может даже зафиксировать убыток для целей налогообложения», — констатирует эксперт.

Один из инвесторов, пожелавший остаться неназванным, рассказал Boomin, что вынужден был держать коммерческие облигации ТД «Мясничий» на 600 тыс. рублей вплоть до погашения выпуска, поскольку «избавиться от бумаг оказалось невозможно». Напомним, ТД «Мясничий» в апреле допустил техдефолт при амортизации коммерческих облигаций серии КО-2П01, но через два дня исполнил обязательства в полном объеме.

Вторая причина низкого спроса на коммерческие облигации, на которую указал представитель АВО, — высокий риск дефолтов.

«Повышенная доходность для большинства инвесторов — кроме повода дать волю жадности еще и показатель возможно высоких рисков эмитента. Инвесторы в большинстве своем понимают, что компания, выпускающая коммерческие облигации, не проходит «многоступенчатую фильтрацию» у организатора, а затем и на бирже, или фильтры эти сильно ослаблены», — считает Илья Винокуров.

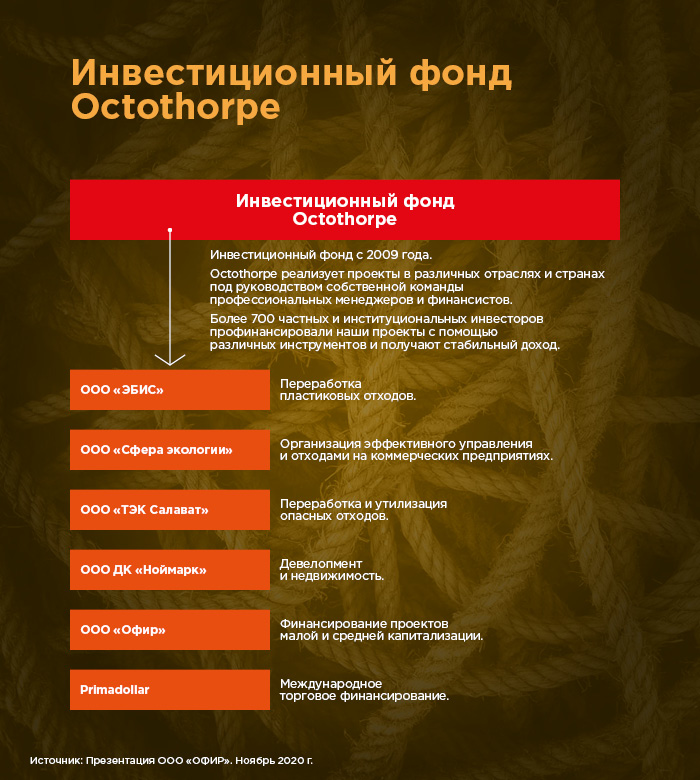

По данным участников рынка, интерес инвесторов к коммерческим облигациям заметно упал во второй половине 2022 г. после серии дефолтов по бумагам компаний, связанных с инвестиционным фондом «Октоторп». Это ЭБИС (два выпуска на 200 млн рублей, плюс пять биржевых — на 1,35 млрд рублей), «Девелоперская компания «Ноймарк» (выпуск на 100 млн рублей), «Офир» (выпуск на 100 млн рублей), «ТЭК-Салават» (выпуск на 65,5 млн рублей). Ранее с дефолтом столкнулся другой участник фонда — «Ломбард Мастер», который с 2021 г. находится в процессе ликвидации.

Всего 7% участников опроса Boomin заявили о неудачном опыте покупки коммерческих облигаций.

Дмитрий Адамидов из Angry Bonds считает, что де факто рынок коммерческих облигаций в 2022 г. умер. Случилось это не только потому, что сразу несколько эмитентов не смогли исполнить свои обязательства перед владельцами бумаг, но и из-за высокой доходности биржевых выпусков. «На рынке биржевых облигаций можно было заработать на спекуляциях трехзначные доходности. В этих условиях стратегия Buy & Hold, которая в коммерческих облигациях только и возможна, стала неинтересной», — отмечает он.

Снижение спроса инвесторов к коммерческим облигациям отразилось и на брокерах. «Основные игроки, предоставлявшие услуги инвесторам на рынке коммерческих облигаций, были либо поглощены («Септем Капитал»), либо потеряли к нему интерес («Цифра Брокер», «Ива Партнерс»)», — констатирует Дмитрий Адамидов.

«Терпеть лишения и неудобства»

Но кто же те частные инвесторы, которые продолжают инвестировать в эмитентов коммерческих облигаций и вполне довольны результатами своих вложений? По мнению Ильи Винокурова из АВО, покупатель коммерческих облигаций — «это настоящий стоик или весьма легкомысленный человек»: «Он далек от страстей и суеты, ему чужд спекулятивный интерес, так как реализовать апсайд в коммерческих облигациях практически невозможно, но и лишних волнений эти бумаги в портфеле не доставляют, так как котировок у них, как правило, нет, и он готов терпеть лишения и неудобства при покупке бумаги». «Редкие качества. Неудивительно, что таких людей немного», — отмечает эксперт.

По оценке Ильи Винокурова, коммерческие облигации привлекают либо неофитов, которые «не очень понимают, что они покупают», либо профессионалов, глубоко знакомых с ситуацией у эмитента. «Большинство покупателей коммерческих облигаций — «квалы», но это скорее показатель материального ценза в данном случае», — подчеркивает он.

Но чтобы заинтересовать редкого инвестора эмитенту коммерческих облигаций нужно хорошо постараться. Компания должна быть открыта, готова отвечать на любые вопросы о своем бизнесе и быть на связи с инвесторами 24/7. «В выпусках коммерческих облигаций должны быть фишки для удобства и повышения доходности инвесторов — опцион на обратный выкуп бумаг, по типу вклада без потери процентов, может быть реализован как безотзывная оферта на приобретение эмитентом части бумаг выпуска через какое-то время или по требованию владельцев. Возможно, нужна повышающаяся со временем ставка купона, которая мотивирует покупателя держать бумагу долго, ну и обязательное поручительство бенефициара в той или иной форме добавляет эмитенту доверия», — считает Илья Винокуров.

По мнению инвестора Павла Курты, идеальный выпуск коммерческих облигаций — трехлетний, с ежемесячным купоном и амортизацией.

«Идеальный эмитент должен иметь выручку от 1 млрд рублей, иметь кредитный рейтинг хоть какой-нибудь помимо C. Было бы здорово, чтобы я о нем знал, а лучше — чтобы бизнес располагался недалеко от Санкт-Петербурга, идеально — в самом Питере, чтобы я мог приехать и посмотреть, чем он там занимается. Желательно, чтобы руководство эмитента постоянно выступало на различных мероприятиях и рассказывало, как хорошо у них идут дела, всё это выкладывало в соцсети. Хорошо отлаженный IR будет огромным плюсом», — подчеркнул он.

Портфель Павла Курты включает коммерческие облигации компаний «Бери Рули» и «Шелтер», а также внебиржевой выпуск «Сахарной компании «Столица», которая в начале года допустила дефолт.

При покупке коммерческих облигаций инвестор Дмитрий Сычев обращает особое внимание на кредитный рейтинг эмитента и его историю, условия выпуска, дюрацию, купон и его длительность, а также на наличие амортизации. Коммерческие облигации он считает неплохой альтернативой биржевым бумагам и банковскому вкладу, но при условии, что размер портфеля превышает 10 млн рублей и у инвестора нет желания заниматься спекуляциями. «Покупать коммерческие облигации целесообразно на суммы не более 20-30% от размера портфеля, порог входа — не менее 500 тыс. рублей с учетом высоких комиссий за покупку у брокеров», — говорит владелец облигаций.

Сейчас в портфеле Дмитрия Сычева остался только один выпуск коммерческих облигаций — от «Русской контейнерной компании». Ранее в него входили выпуски «Мосгорломбарда» и ТД «Мясничий», которые инвестор держал до погашения.

Ренессанс не исключен

Илья Винокуров (АВО) считает коммерческие облигации «бесперспективной тупиковой ветвью розничного рынка облигаций, время которой прошло». «В предыдущем материале Boomin коммерческие облигации назвали «виниловыми пластинками». Так вот, я считаю, что это скорее кассета VHS. Эти бумаги вполне могут использоваться и успешно работают в коммерческом кредитовании, а также в корпоративных казначействах, но это не рыночные истории в привычном смысле этого слова», — подчеркивает он.

Представитель АВО видит два возможных варианта трансформации сегмента. Первый — интернализация. Появление специализированного брокера, приложение которого позволит инвестору работать с коммерческими облигациями как с биржевыми — «где будут стакан, ликвидность, котировки». Второй путь — трансформация коммерческих облигаций в цифровые финансовые активы, «которые будут иметь в качестве обеспечения реальные активы должника». «Вижу в будущем широкие перспективы таких инструментов. Коммерческие облигации от производителя свинины компании «Центр-резерв» я бы, наверное, не купил, а вот токенизированную свинью — почему нет?» — привел пример Илья Винокуров.

Схожего мнения придерживается и Дмитрий Адамидов из Angry Bonds:

«Если будет создан удобный вторичный рынок — через модернизацию ОТС или создание отдельной специализированной площадки по типу Yango — то ренессанс возможен. Но пока останавливает тот факт, что рынок «мелкий» — брокерам не слишком интересно предлагать клиентам коммерческие облигации, потому что обороты небольшие и заработок мизерный. Кроме того, пока в сегменте биржевых облигаций сохраняется спекулятивный потенциал, сегмент коммерческих не может объективно с ними конкурировать».

По мнению Дмитрия Адамидова, интерес инвесторов к коммерческим облигациям на рынке ВДО вернется не раньше, через год. Павел Курта предполагает, что это потребует куда больше времени: «Не ожидаю роста предложения два-три года. Сложилось впечатление, что инструмент просто дефолтный, как P2P-платформы. Но у людей память короткая. Думаю, через какой-то промежуток времени проблемы забудутся, и сегмент станет интересным». Сам инвестор не исключает, что вернется к покупке коммерческих облигаций, «но не в ближайший год».

Для рынка ВДО дефолты, к сожалению, — вещь неизбежная. Ситуации, когда эмитент не смог исполнить обязательства перед владельцами облигаций, были и пять лет назад, случались они и в прошлом году, будут происходить и впредь. Вопрос только в том, кто из эмитентов на этот раз — «слабое звено». Мы решили обобщить горький опыт в сегменте ВДО 2022-го года и рассмотреть каждый из шести дефолтных кейсов через призму поведения всех задействованных сторон — эмитента, организатора, рейтингового агентства и ПВО — изучить, были ли какие-либо сигналы до дефолта, а если были, то какие.

ОР: судный день

ООО «ОР» (ранее — «Обувь России», входит в OR GROUP) стало первой компанией, которая в 2022 г. не сумела исполнить обязательства перед владельцами облигаций. 21 января федеральный ритейлер одежды и обуви сообщил о техническом дефолте по выпуску биржевых бумаг серии БО-07 (основной держатель — Промсвязьбанк), который через две недели превратился в полноценных дефолт. Тогда ОР не смогла погасить тело основного долга в размере 592 млн рублей. Но уже к маю дефолтными оказались все девять выпусков облигаций компании на 5,3 млрд рублей, что ударило по более чем 35 тыс. владельцев бумаг. Помимо держателей бумаг OR GROUP должна трем банкам — Сбербанку, ВТБ и Промсвязьбанку — 7,2 млрд рублей.

О предстоящем неисполнении обязательств OR GROUP никого не предупредила. Сигналом тревоги для части инвесторов стало решение «Эксперт РА» в самом конце декабря 2021 г. понизить кредитный рейтинг эмитента с ruBBB до ruBB-. То есть, сразу на четыре ступени. До этого на протяжении четырех лет компания стабильно имела рейтинг на уровне ruBBB+/ruBBB.

«Понижение уровня рейтинга связано с ухудшением ликвидности на фоне высоких показателей долговой нагрузки, которые существенно не улучшатся в краткосрочной перспективе. По итогам первого полугодия 2021 г. благодаря росту EBITDA отношение чистого долга на 30 июня 2021 г. к LTM EBITDA составило 4,7x, при этом на середину 2020 г. соотношение составляло 4,5х. Агентство ожидает, что по итогам 2021 г. соотношение превысит 5,0х, и это оценивается как высокий уровень долга», — говорится в пресс-релизе «Эксперт РА».

Но резкое понижение рейтинга вовсе не указывало на то, что через месяц компания не сможет обслуживать свой долг. В глазах инвесторов ВДО новый рейтинг ОР выглядел вполне приемлемым. Отсюда простой вывод: либо аналитики «Эксперт РА» реально не увидели скорый неизбежный дефолт эмитента, либо решили ограничиться «подмигиванием» и не устраивать панику среди владельцев бумаг.

Но что же организаторы? О том, что с бизнес-моделью OR GROUP что-то не так, похоже, догадывался БКС, организатор первого выпуска «Обуви России». Еще в 2019 г., за два с половиной года до дня «Д», БКС отказался от сотрудничества с эмитентом после того, как тот «без каких-либо консультаций» решил не подтверждать рейтинг кредитоспособности. А вот ИК «Иволга Капитал» в эмитента верила. Накануне дефолта она помогла ОР выйти на биржу сразу с четырьмя облигационными займами общим объемом 1,35 млрд рублей. Тогда удалось разместить бумаги на 650 млн.

ИК «Иволга Капитал» держала облигации ОР в своем модельном портфеле (PRObonds) до 27 декабря 2021 г. Но тут почувствовала неладное.

«В конце декабря или в начале января ожидается обновление кредитного рейтинга, который вряд ли сохранится на нынешнем уровне. И дабы не сталкиваться с ненужными рисками, ставлю бумаги на вывод. Облигации ОРГрупп1P4 станут единственной облигационной позицией, которая за время своего нахождения в портфеле принесла чистый убыток», — заключил тогда генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

При этом вероятность дефолта ОР по нерыночному выпуску серии БО-07 глава «Иволги» считал маловероятной. Сразу после дефолта ОР участие ИК «Иволга Капитал» в судьбе эмитента и его инвесторов закончилось. Деятельность ОР организатор не комментирует.

В игру вступил ПВО «Регион Финанс». Но далеко не сразу: первые сообщения о техдефолтах по выплате купона ОР появились только 12 апреля 2022 г. И в этот же день ПВО сообщил «о мерах, направленных на защиту прав и законных интересов владельцев облигаций», в частности о том, что «был направлен запрос эмитенту о предоставлении плана по обслуживанию выпусков облигаций с описанием порядка и процедур, связанных с исполнением обязательств по облигациям».

После этого еще два месяца ПВО занимался дублированием сообщений эмитента о невозможности исполнить обязательства «по причине отсутствия на расчетом счете денежных средств в необходимом размере». И только в конце июня «Регион Финанс» решил действовать — подал в Арбитражный суд города Москвы серию исков по взысканию с ОР задолженности по каждому из выпусков облигаций. Судебная тяжба продолжается до сих пор. Суд пока раз за разом встает на сторону ПВО. Терпит эмитент поражение и по искам от банков-кредиторов, которые в октябре 2022 г. подали заявления о вступлении в дела о банкротстве предприятий OR GROUP. Ответчиком выступает и основатель OR GROUP Антон Титов.

Компания Антона Титова в течение 2022 г. сделала несколько попыток договориться с владельцами облигаций о реструктуризации задолженности. Площадкой для диалога эмитента с инвесторами стал портал Boomin. В рамках предварительного общего собрания владельцев облигаций (преОСВО), которое прошло с 17 августа по 19 октября, эмитент предложил держателям бумаг проголосовать за один из трех вариантов реструктуризации.

Ни один из вариантов владельцев облигаций не заинтересовал. За два месяца в преОСВО приняли участие держатели 6,3% бумаг эмитента, а не 75%, как того требует закон. Единодушное мнение опрошенных Boomin экспертов: ОР предложила инвесторам крайне невыгодные условия. В конце 2022 г. представители ОР сообщили, что не видят смысла в проведении ОСВО, во всяком случае в ближайшие месяцы.

«Калита»: на ОСВО нет денег

В отличие от OR GROUP, омский продавец нефтепродуктов «Калита» не стал скрывать от своих инвесторов неминуемый дефолт. За две недели до техдефолта, 30 марта 2022 г., компания сообщила держателям бумаг о том, что видит «значительные риски для непрерывной работы бизнеса и сохранения его кредитоспособности». К этому моменту эмитент уже допустил просрочку по банковскому кредиту, скрыть которую было невозможно.

Через неделю после признания, 8 апреля, Арбитражный суд города Москвы принял к производству исковое заявление «Совкомбанка Факторинг» к «Калите» и «Стройтехинвесту» (входит в ГК «Калита») на общую сумму 200 млн рублей. Еще через неделю Мещанский районный суд Москвы принял заявление Альфа-Банка о взыскании с «Калиты» задолженности в размере 151 млн рублей. Имущество должника было арестовано, а иски продолжили сыпаться, в том числе от Газпромбанка на 148 млн рублей.

30 марта 2022 г. эмитент сообщил о «значительных рисках», а буквально через день (1 апреля) компания должна была перевести держателям бумаг серии 001P-02 доход за 19-й купон в размере 3,2 млн рублей, и неожиданно у нее это получилось. Финансовую помощь компании в форме займа решил оказать организатор ее выпусков — ИК «Иволга Капитал». Свой поступок «Иволга» объяснила желанием «снизить давление продаж на рынке на какое-то время и позволить держателям или покупателям облигаций «Калиты» более трезво оценить ситуацию». При этом «Иволга» оговорилась, что не считает, «что этот шаг улучшит кредитное качество эмитента». А еще раньше, 28 марта, сообщила, что полностью выводит облигации нефтетрейдера из своих портфелей. То, что бумаги «Калиты» были в портфеле PRObonds, по словам Андрея Хохрина, нанесло «Иволге» «заметный ущерб».

Чуда не случилось, несмотря на заем организатора: 26 апреля «Калита» допустила первый дефолт при выплате 6-го купона по облигациям серии 001Р-03 на 1,6 млн рублей, а дальше и по всем остальным. Общая задолженность эмитента перед держателями бумаг по трем выпускам биржевых облигаций составила 750 млн рублей.

«Если дефолт «Обуви России» — это следствие неверно выбранной стратегии (ставка на резкую оффлайн-экспансию), то «Калита» — скорее история нежелания собственников бороться за свой бизнес до конца. В первом случае затухание бизнеса может длиться весьма долго: пандемия ускорила негативные для компании процессы, но после этого прошло еще практически два года до дефолта. История же «Калиты» опасна своей внезапностью. Серьезные проблемы начались после 24 февраля, а уже 30 марта эмитент объявил о серьезных рисках невыплаты купона, то есть спустя всего месяц», — констатирует управляющий директор ИК «Иволга Капитал» Дмитрий Александров.

После добровольной выплаты купона за «Калиту» «Иволга» постаралась максимально дистанцироваться от дефолтного эмитента, точно так же, как она это сделала в отношении ОР. Организатор выпусков как важный источник информации о деятельности эмитента для инвесторов был потерян.

«Эксперт РА» 25 февраля 2022 г. за два месяца до дефолта подтвердил кредитный рейтинг «Калиты» на уровне ruB+ со стабильным прогнозом. Рейтинговое агентство отметило «определенные риски действующей стратегии компании, которая заключается в обеспечении высоких темпов роста выручки за счет реализации нефтепродуктов компаниям МСП с использованием торгового финансирования». По данным агентства, с 2016-го по 2021 гг. доля дебиторской задолженности в активах компании выросла с 48% до 85%. Долговую нагрузку «Калиты» аналитики «Эксперт РА» оценили, как высокую.

«Регион Финанс» как ПВО «Калиты» с первого техдефолта исправно информирует держателей бумаг обо всех фактах неисполнения обязательств со стороны компании. В начале мая ПВО сообщил о том, что оференты выпусков «Калиты» — «Стройтехинвест» и «Транспортные решения» — не в состоянии платить по обязательствам эмитента. Сразу после этого ПВО направил «Калите» требование о созыве общего собрания владельцев облигаций. В ответ эмитент сообщил, что на проведение ОСВО у него денег нет. С тех пор компания не предпринимала ни одной попытки договориться с держателями облигаций о реструктуризации задолженности.

В августе 2022 г., проиграв серию судов банкам и контрагентам, «Калита» подала заявление в Межрайонную ИФНС России №12 по Омской области о ликвидации юрлица. То же самое сделали «Стройтехинвест» и «Транспортные решения». В конце января 2023 г. Арбитражный суд Омской области вынес решение о введении процедуры наблюдения в отношении «Калиты». В начале марта «Регион Финанс» подал в арбитраж заявление о включении требований владельцев бумаг в реестр кредиторов «Калиты».

«Главторг»: без организатора, с молчащим ПВО

Московский оптово-розничный продавец кондитерских и табачных изделий «Главторг» 30 декабря 2022 г. допустил дефолт при выплате 4-го купона дебютных облигаций серии БО-01 на 13,8 млн рублей. С трехлетними бумагами номинальным объемом 900 млн рублей и ставкой ежеквартального купона в размере 14,5% годовых компания вышла на биржу в декабре 2021 г., однако смогла разместить только 42,3% выпуска на сумму 381,1 млн рублей. В начале осени 2022 г. компания уже допускала техдефолт по выпуску, но тогда у нее все-таки получилось «наскрести» нужную сумму.

К моменту дефолта «Главторг», кажется, безнадежно погряз в судебных исках. Сразу три банка сообщили о намерении подать заявления о признании компании банкротом, а в отношении генерального директора «Главторга» Карена Налбандяна было возбуждено уголовное дело. В арбитражном суде сейчас находится около 20 судебных дел, в которых ответчиком выступает «Главторг».

«Эксперт РА» ровно за полгода до дефолта понизил рейтинг кредитоспособности «Главторга» с уровня ruBB+ до ruB-, изменив прогноз со «стабильного» на «развивающийся». Агентство констатировало высокую зависимость компании от кредитных ресурсов, «направляемых на обеспечение высокого уровня оборотного капитала». «Присутствие в кредитном портфеле заимствований преимущественно краткосрочного характера и повышенные риски рефинансирования обязательств оказывают негативное влияние на оценку качественной и прогнозной ликвидности», — заключили в «Эксперт РА».

Для ИК «Иволга Капитал» «Главторг» стал уже третьим клиентом, который в 2022 г. не исполнил свои обязательства перед владельцами облигаций. Только на этот раз она выступила в роли андеррайтера. Правда, «Иволга», включила бумаги «Главторга» в свой портфель ВДО, что могло указывать на определенный уровень надежности эмитента, а значит влиять на выбор инвесторов. Интересно, что за месяц до размещения организаторами выпуска «Главторга» значились сразу три компании — BCS Global Markets, ИФК «Солид» и «Финам», но к моменту старта продаж бумаг все они отказались от своего участия.

«Альянс-Фининвест», ПВО по выпуску «Главторга», который, кстати, является представителем владельцев облигаций по дебютному выпуску «Патриот Групп», удивительно молчалив. На сайте Центра раскрытия корпоративной информации нет ни одного сообщения от этой компании, что свидетельствует о неисполнении ПВО даже своих минимальных, базовых функций — публикации сообщений о нарушении эмитентом обязательств перед держателями бумаг. Последняя новость о «Главторге», которую «Альянс-Фининвест» посчитал нужным разместить на своем сайте, опубликована за месяц до дефолта. Это был перепост пресс-релиза «Эксперт РА» об отзыве кредитного рейтинга эмитента.

«Главторг» свою деятельность не комментирует. Сайт компании не работает. Последнее сообщение от эмитента на сайте Центра раскрытия корпоративной информации датировано 22 сентября 2022 г. Ни о какой реструктуризации задолженности перед держателями бумаг компания даже не заикалась.

ИТК «Оптима»: тихой сапой

18 июля «Инновационная технологическая компания «Оптима», специализирующаяся на производстве стеклянной тары, разместила на Федресурсе информацию о намерении подать заявление о самобанкротстве. Рынок об этом узнал спустя два дня из сообщения ПВО «Волста». К этому времени ИТК «Оптима» уже 20 месяцев обслуживала дебютный четырехлетний облигационный выпуск серии 001Р-01 на 65 млн рублей со ставкой ежеквартального купона 15% годовых.

В начале августа компания не смогла перевести держателям облигаций доход за 7-й купонный период в размере 2,4 млн рублей и через две недели констатировала дефолт. В том же месяце «Волста» направила «Оптиме» требование погасить задолженность перед владельцами бумаг — номинальную стоимость выпуска и накопленный купонный доход.

Почему ИТК «Оптима» решила банкротиться и допустила дефолт, сам эмитент владельцам облигаций объяснять не стал. Но по данным организатора выпуска, GrottBjorn, компания столкнулась с отказом контрагентов «от продления крупных контрактов».

«Стеклянная тара — премиальная упаковка, и многие b2b покупатели, находясь на этапе сокращения издержек в связи с падением покупательской способности, сокращают объемы закупок. Прогнозируемый объем поступающих платежей без учета этих контрактов не позволит эмитенту осуществлять полноценную деятельность. Также свою роль сыграл отзыв лицензии у кредитора эмитента, Руна-Банка, и переход задолженности в Агентство по страхованию вкладов, которое не намерено пролонгировать срок кредита эмитенту», — констатировали в GrottBjorn.

GrottBjorn продолжал информировать держателей бумаг ИТК «Оптима» о важнейших событиях, связанных с эмитентом, до января текущего года. К примеру, в середине августа организатор сообщил о том, что владельцы облигаций компании вправе требовать досрочного погашения бумаг.

Договариваться с держателями бумаг о реструктуризации долга ИТК «Оптима» не стала. В конце сентября Арбитражный суд города Москвы принял к производству исковое заявление ПВО «Волста» к ИТК «Оптима» о взыскании долга в размере 67,4 млн рублей. Требование истца суд удовлетворил 11 ноября 2022 г., а 6 февраля 2023 г. Девятый арбитражный апелляционный суд оставил решение суда первой инстанции без изменения, жалобу — без удовлетворения. 13 февраля «Волста» направила в Арбитражный суд города Москвы иск о признании ООО «ИТК «Оптима» банкротом. По итогам судебного заседания 10 апреля 2023 г. в отношении эмитента введена процедура наблюдения на шесть месяцев. Арбитражный управляющий Арустамян А.М. — член Ассоциации СРО «ЦААУ».

ЭБИС: инвесторы — в расход

В первой половине августа оператор по переработке пластиковых отходов компания ЭБИС допустила сразу два техдефолта — при выплате 6-го купона коммерческих облигаций серии КО-П06 на сумму 3,49 млн рублей и при выплате 8-го купона облигаций серии БО-П03 на 4,86 млн рублей.

Казалось, это конец. Но ЭБИС заверил держателей бумаг, что погасит задолженность по купонам в течение недели.

И действительно, 18 августа ЭБИС полностью погасил долг по купонам перед владельцами облигаций обоих выпусков. Правда, биржа к тому времени успела включить все пять биржевых выпусков компании на 1,35 млрд рублей в Сектор ПИР, одновременно исключив их из Сектора роста. Плюс суммарный объем двух коммерческих выпусков ЭБИС составляет 200 млн рублей.

Но 31 августа сердце владельца облигаций ЭБИС вновь ёкнуло. Компания снова допускает два техдефолта, а 14 сентября фиксирует дефолты. Дефолтными вскоре оказываются все выпуски эмитента.

Одновременно в дефолт ушли еще несколько эмитентов, связанных с ЭБИС через общих учредителей и бизнес-процессы: ДК «Ноймарк», «Офир» и «ТЭК Салават». Ранее эта же участь постигла другого участника группы — «Ломбард Мастер», который с 2021 г. находится в процессе ликвидации.

19 января на Федресурсе появилось сообщение ЭБИС, в котором компания объявила о намерении обратиться в арбитражный суд с заявлением о самобанкротстве. ЭБИС, похоже, проще «обнулиться», чем искать компромисс с держателями бумаг. 10 марта Банк «ВТБ» обратился с заявлением о банкротстве «Глобал Ресайклинг Солюшнз». Эта компания контролирует ЭБИС. Заседание назначено на 19 апреля. Всего картотека арбитражных дел содержит полтора десятка исков, в которых ответчиком выступает ЭБИС.

«Эксперт РА» еще в начале апреля 2022 г. понизил рейтинг кредитоспособности ЭБИС до уровня ruBВ и установил негативный прогноз. Ранее у компании действовал рейтинг ruВВ+ со стабильным прогнозом. Понижение рейтинга обусловлено «значительным повышением долговой и процентной нагрузки в 2021 г.», а также увеличением срока реализации инвестпроекта в Клину.

Но после наступления дефолта «Септем Капитал» все-таки «не ушел в глухое подполье» и продолжил выполнять важную для любого организатора функцию — информационного сопровождения. В своем телеграм-канале он информирует держателей бумаг о ключевых событиях в жизни ЭБИС. Например, в середине октября организатор сообщил о том, что «Регион Финанс» достиг договоренности с эмитентом и будет выступать в качестве ПВО не только по облигациям серии БО-П05, но и по остальным выпускам эмитента. Сам «Регион Финанс» ни о чем подобном не сообщал. «ИВА Партнерс» — молчит.

Теперь о действиях ПВО. Представителем владельцев облигаций по первым четырем биржевым выпускам ЭБИС до конца лета 2022 г. выступал «Юнитек Сервис». Еще 15 июля 2022 г. компания направила ЭБИС уведомление о намерении в одностороннем порядке расторгнуть договора на оказание услуг ПВО. Такое же послание «Юнитек Сервис» адресовал эмитенту и раньше, еще в сентябре 2021 г., но через два месяца передумал. До расторжения договора ПВО успел сообщить инвесторам о решении «Эксперт РА» понизить рейтинг кредитоспособности эмитента до ruC в начале августа и о наступлении техдефолта по бумагам серии БО-П03.

Но свято место, как известно, пусто не бывает. 9 марта 2023 г. Консалтинговая группа «РКТ» обратилась к владельцам облигаций ЭБИС с предложением выбрать ее в качестве ПВО «для квалифицированной защиты имущественных интересов владельцев облигаций в деле о банкротстве эмитента». Для успеха дела РКТ заручилась поддержкой Ассоциации владельцев облигаций (АВО). При этом РКТ уже окрестила себя представителем владельцев облигаций ЭБИС в заголовке сущфакта, не дожидаясь официальных выборов: «ООО «РКТ». Сообщение представителя владельцев облигаций о выявлении обстоятельств, которые могут повлечь нарушение прав и законных интересов владельцев облигаций».

«Мы провели подробные переговоры, и компания «РКТ» готова выступить агрегатором совместных процессуальных действий владельцев облигаций, оспаривать сделки эмитентов, возвращать выведенные активы, привлекать бенефициаров к субсидиарной ответственности, тем самым помочь владельцам облигаций получить наибольшее возможное удовлетворение их денежных требований», — говорится в заявлении АВО.

Ассоциация уже направила ведущим компаниям-брокерам письма с просьбой оказать содействие в информировании владельцев облигаций о планах проведения ОСВО с повесткой замены ПВО на РКТ.

Из сообщений РКТ и АВО трудно понять, идет речь о четырех выпусках, функции ПВО по которым исполнял «Юнитек Сервис», или обо всех пяти. Если верно последнее, то это странно. «Регион Финанс» продолжает добросовестно информировать держателей бумаг обо всех сущфактах по выпуску ЭБИС серии БО-П03.

Кстати, РКТ решил не ограничиваться ЭБИС и встал на защиту владельцев облигаций других дефолтных компаний, имеющих отношение к группе Octothorpe (подробнее об этом мы писали в статье «ЭБИС: Запутанная история»): «Офир», «Ноймарк», «Ломбард «Мастер». Изначально претендент на роль ПВО предлагал облигационерам связаться с ним до 31 марта 2023 г., но по прошествии этого срока сделал еще одну попытку собрать кворум — до 30 апреля 2023 г.

«Кисточки Финанс»: «мировой» прецедент

Дефолтный кейс компании «Кисточки Финанс», даже не имеющей кредитного рейтинга на момент размещения (организатор — «Юнисервис Капитал», ПВО — ООО ЮЛКМ), — уникальный для рынка ВДО. И не только в 2022 г., но и за все шесть лет существования сегмента «мусорных облигаций» в России.

Кто-то этот случай воспринял как позитивный (деньги инвесторам продолжают поступать), кто-то, напротив, негативно, так как существует опасность, что подобная практика (заключение мирового соглашения с ПВО) может быть поставлена на поток, причем на невыгодных для инвестора условиях. Но обо всем по порядку.

Как и «Калита», компания «Кисточки Финанс» заранее сообщила инвесторам о финансовых трудностях. Но сделала она это не для того, чтобы расписаться в своей неплатежеспособности и взять курс на банкротство, а чтобы быстрее начать диалог о реструктуризации задолженности.

Итак, 11 мая 2022 г. компания «Кисточки Финанс» сообщила ПВО «Юнилайн Капитал Менеджмент» (ЮЛКМ), что сможет погасить лишь 25% номинальной стоимости трехлетних облигаций серии БО-П01 в размере 10 млн рублей. «Остальную часть долга в 30 млн рублей мы хотели бы реструктуризировать по условиям, которые, как нам кажется, будут приемлемы для всех. Для нас очень важно быть честными с нашими инвесторами и найти реальные пути решения, поэтому мы планируем начать диалог с держателями облигаций», — заявила тогда директор по развитию компании «Кисточки Финанс» Татьяна Лелюх.

Не дожидаясь наступления факта неисполнения обязательств, 19 мая компания «Кисточки Финанс» по предложению организатора выпуска компании «Юнисервис Капитал» провела на YouTube-канале Boomin прямой эфир с владельцами облигаций, где озвучила предварительные параметры реструктуризации.

Такая оперативность отчасти объясняется тем, что у «Юнисервис Капитал» уже был опыт сопровождения дефолтного эмитента — ООО «Дядя Дёнер». Правда, удачным его назвать нельзя. Организатор так же брал курс на открытость, инициировал проведения прямого эфира и преОСВО, но из-за низкой вовлеченности в процесс самого эмитента добиться результата не удалось, несмотря на содействие со стороны Ассоциации владельцев облигаций и портала Inbonds. Когда через несколько месяцев выявились признаки мошенничества в действиях руководства компании, ПВО ЮЛКМ подало заявление в полицию с просьбой проверить действия топ-менеджмента на наличие состава преступления. Сейчас «Дядя Дёнер» находится в процедуре банкротства. Недавно ПВО сообщил о включении в реестр требований кредиторов должника по обоим выпускам. Задолженность эмитента перед инвесторами по двум биржевым выпускам составляет 110 млн рублей — и это только тело долга без учета процентов.

Но вернемся к «Кисточкам». Техдефолт по выпуску был зафиксирован 2 июня 2022 г., дефолт — 17 июня. И уже 30 июня компания подвела итоги преОСВО. В голосовании приняли участие 44,6% держателей бумаг. Почти все они (98,2%, или владельцы 1 750 облигаций) согласились с предложенными эмитентом условиями реструктуризации. Но поскольку для успешного проведения ОСВО необходимо участие и согласие 75% держателей выпуска (3 тыс. бумаг), компания решила не тратить время и деньги на его организацию. Тогда ПВО ЮЛКМ, как того требует закон, подал в Арбитражный суд города Санкт-Петербурга и Ленинградской области (по месту нахождения эмитента) иск о взыскании с «Кисточек» задолженности перед владельцами облигаций.

Казалось, «Кисточки Финанс» обречена на банкротство, а инвесторы — на потерю своих денег. Но 13 сентября на российском рынке публичного долга произошел прецедент: арбитражный суд утвердил мировое соглашение между ЮЛКМ и эмитентом. Стороны договорились, что компания продолжит обслуживать облигационный заем. В течение первого года эмитент будет выплачивать владельцам облигаций доход, равный 15% годовых плюс недополученные инвесторами доходы за период с наступления дефолта до заключения мирового соглашения. Итого 20% годовых. Дальнейшие платежи эмитент будет осуществлять по ставке купона 15% годовых.

Первый после дефолта доход инвесторы ООО «Кисточки Финанс» получили 31 октября 2022 г. Компания переводит деньги на специальный счет ПВО, открытый в НРД.

С момента заявления «Кисточек» о финансовых проблемах до заключения мирового соглашения инвесторы были в курсе всего, что происходит с компанией, и как она планирует выходить из дефолта. Причем информацию владельцы облигаций черпали сразу из трех источников — от самого эмитента, от организатора выпуска «Юнисервис Капитал» и от ПВО ЮЛКМ.

«Юниметрикс»: ОСВО со второй попытки

В 2022 г. произошло еще одно чрезвычайно важное событие на рынке ВДО: компания «ЮниМетрикс» (организатор — «Юнисервис Капитал», ПВО — ЮЛКМ) провела ОСВО, на котором договорилась о продлении срока обращения бумаг. Участия ПВО в этом случае даже не потребовалось — дефолта не случилось.

Изначально при размещении у компании не было кредитного рейтинга, а значит и сигналов, которые могли бы насторожить инвесторов. 19 мая 2022 г. «ЮниМетрикс» сообщил о намерении продлить срок обращения выпуска серии 01 номинальным объемом 400 млн рублей. До плановой даты погашения оставалось всего три месяца. Далее компания допустила техдефолт, но тут же исправилась: через два дня после его наступления эмитент перевел в НРД причитающиеся владельцам облигаций 4,1 млн рублей за 33-й купонный период и запустил процесс организации ОСВО.

Но с первой попытки собрать кворум не удалось. Поэтому тут же было организовано второе голосование. В заочном голосовании приняли участие держатели 303,9 тыс. облигаций, из которых «за» высказалось 303,7 тыс. голосов, «против» — 199. Для принятия решения по повестке было достаточно получить согласие 299,5 тыс. голосов. В результате Условия реструктуризации были поддержаны абсолютным большинством инвесторов.

В конце 2022 г. — начале 2023 г. «ЮниМетрикс» провел две добровольные оферты по выпуску, выкупив бумаги на 119,3 млн рублей. В конце марта была объявлена третья. Ранее генеральный директор компании «ЮниМетрикс» Алексей Антипин сообщил о намерении постепенно снизить долговую нагрузку компании и предоставить возможность инвесторам закрыть позицию в облигациях без потери в номинальной стоимости, а также рассказал о причинах переноса срока погашения облигаций, в частности, остановке деятельности в России основного контрагента — концерна Shell.

ПЮДМ: ложная тревога

По оценкам аналитиков «Эксперт РА», участники российского рынка облигаций в 2023 г. столкнутся с 20-25 дефолтами. В свою очередь НРА прогнозирует, что в секторе высокодоходных облигаций (рейтинг ниже BBB+) в течение года может произойти 10 дефолтов российских эмитентов. Всего в 2023 г. предстоят погашения и оферты бумаг эмитентов с рейтингами от BBB до B (и без рейтинга) в объеме 183 млрд рублей по 135 бумагам. Очевидно, что справятся с этим не все.

В зоне риска, например, находится ООО «Первый ювелирный — драгоценные металлы» (ПЮДМ, организатор — «Юнисервис Капитал»). Еще в декабре прошло года компания заявила о намерении пересмотреть срок обращения и условия погашения пятилетнего выпуска облигаций серии БО-П01 объемом 116,4 млн рублей, и инициировала преОСВО. Опрос инвесторов прошел на портале Boomin с 28 декабря 2022 г. по 6 февраля 2023 г. Однако, как и в случае «Кисточек», кворум получить не удалось, хотя 85,5% опрошенных (30% от владельцев облигаций выпуска) поддержали предложение эмитента.

По итогам преОСВО генеральный директор ПЮДМ Артем Евстратов заявил, что компания «сосредоточится на поиске источников для рефинансирования выпуска облигаций, чтобы осуществить погашение в запланированные сроки, не допустить дефолта». Дата планового погашения выпуска серии БО-П01 — 4 мая 2023 г.

11 апреля топ-менеджер компании еще раз подтвердил намерение полностью рассчитаться с держателями бумаг: «На данный момент требуемую для погашения сумму мы практически собрали. Частично, как и говорил ранее, источником погашения будут собственные средства. Частично — новые займы». Также в обращении находится еще два выпуска компании суммарным объемом 190 млн рублей.

Уроки дефолтов

Дефолты неизбежны, и не только в Третьем эшелоне. Но можно ли минимизировать этот риск? Помимо очевидного — смотреть на рейтинг, анализировать финансовую отчетность и следить за новостями — инвестору полезно знать, кто стоит за подготовкой выпуска, кто представляет интересы владельцев облигаций, и заранее смоделировать ситуацию, как при неблагоприятном исходе (наступлении дефолта) могут повести себя все задействованные стороны. А для того, чтобы нарисовать приблизительную картину дефолта в будущем, стоит обратиться к вполне реальным дефолтам в прошлом. То, как каждый конкретный организатор, рейтинговое агентство и ПВО повели себя в существующих дефолтных кейсах, возможно, повторится и при возникновении новых.

Анализ дефолтных кейсов 2022 г. показал, что возникновение финансовых трудностей у эмитента не всегда приводит к банкротству. Хотя, вероятность такого исхода высока. Если компания хочет остаться на рынке, при этом ее уровень закредитованности близок к оптимальному и она готова предложить владельцам облигаций честные условия реструктуризации задолженности, то банкротства можно избежать. Пример тому — «Кисточки Финанс» и «ЮниМетрикс».

Но одного желания компании для «выхода из дефолта» недостаточно. Чтобы владельцы облигаций согласились на предложенные эмитентом условия реструктуризации, они должны ему доверять. А доверие не складывается за день или два. Бизнес компании должен быть максимально прозрачен для участников фондового рынка не только в момент размещения бумаг, но и в дальнейшем.

Не менее важно — кто организатор выпуска. Насколько он информирован о делах эмитента. Готов делиться информацией и комментировать ситуацию или придерживается принципа «моя хата с краю». Хорошо, если у организатора уже был опыт сопровождения дефолтного выпуска: это позволит владельцам бумаг спрогнозировать его действия (или бездействие) по мере развития ситуации. Если с наступлением дефолта организатор уходил в тень, отказываясь от участия в судьбе эмитента, игнорировал вопросы инвесторов и СМИ, то велика вероятность, что в следующий раз он поступит так же.

Наконец, огромную роль в дефолтном кейсе играет представитель владельцев облигаций. Часто для держателей бумаг ПВО — главный источник информации о том, что происходит с эмитентом. Если в «мирное время» ПВО не отслеживает своевременность выплат купонов владельцам облигаций, частичное досрочное и полное погашение номинальной стоимости бумаг, нарушение ковенантов, условий для наступления оферт, то к такому ПВО возникает много вопросов. В случае дефолта пользы от него, скорее всего, тоже будет немного.

В августе 2022 г. компания «ЭБИС», старожил сегмента ВДО и один из немногих действительно «зеленых» эмитентов, начала последовательно допускать просрочки по купонным выплатам. Дважды дефолта удалось избежать, но в третий раз просрочка переросла в полноценный кросс-дефолт по всем облигациям эмитента общим объемом 1,4 млрд рублей. Что произошло с бизнесом, какие перспективы у эмитента и его кредиторов, а также какие уроки из этой ситуации стоит извлечь инвесторам — разбираемся в этом обзоре.

Чем занимается компания

ЭБИС является оператором по переработке (рециклингу) пластиковых отходов. Компания перерабатывает использованный пластик во вторичное сырье, которое продает производителям конечных изделий. Основным активом предприятия выступает производственный комплекс в Твери.

По данным презентации, компания обладает диверсифицированной базой клиентов (более 50) и поставщиков (более 250). Объем переработки в 2021 г. составил 30 тыс. тонн, объем отгрузки готовой продукции — 24 тыс. тонн. Выручка в 2021 г. выросла почти на треть, до 2 млрд рублей (год к году).

На протяжении последних пяти лет ЭБИС демонстрировал уверенный рост финансовых показателей. В 2020-2021 гг. выручка росла на 38% ежегодно. Маржинальность по EBIT за три последних года в среднем составила около 16,6%, по EBITDA — чуть ниже 20%.

Рост обеспечивался за счет активных инвестиций в производство, преимущественно из заемных средств. Объем финансового долга с 2019 по 2021 гг. включительно вырос на 1,4 млрд рублей, и еще 300 млн внесли акционеры в виде добавочного капитала.

Инвестпроект в Клину — еще больше, еще амбициознее

Будущие перспективы менеджмент связывал с открытием новой производственной площадки в г. Клине Московской области площадью 8 тыс. кв. м. На ней планировалось разместить производство высокомаржинальной стрейтч-пленки и расширить выпуск ПВД-гранул. Проектная мощность завода составляет 23 тыс. тонн пленки и 21 тыс. тонн ПВД-гранул в год, что предполагает рост производства к уровням 2021 г. в 2,5 раза.

В начале 2021 г. менеджмент сообщал, что планирует запустить проект во II–III квартале 2021 г. и выйти на полную мощность к 2025 г. Объем инвестиций оценивался в 900 млн рублей. Выручка и EBITDA от продаж стрейтч-пленки ожидалась на уровне 4 млрд рублей и 800 млн рублей в год соответственно.

В ноябре 2021 г. срок запуска был отодвинут на II-III квартал 2022 г., но выход на полную мощность ожидался уже в 2024 г. Объем инвестиций вырос до 1,08 млрд рублей. При этом прогноз по выручке и EBITDA от продаж стрейтч-пленки был повышен до 5,9 млрд рублей и 1,5 млрд рублей в год соответственно.

То есть долгосрочные прогнозы по инвестпроекту улучшались, а краткосрочная ситуация — ухудшалась. Менеджмент давал всё более оптимистичные прогнозы, несмотря на явные заминки на первом этапе. Этот тревожный сигнал не насторожил инвесторов, они продолжали верить в проект и в конце 2021 г. раскупили выпуск БО-ПО5 на 400 млн рублей вдобавок к 500 млн рублей, которые компания привлекла в этом же году через продажу выпуска БО-ПО4.