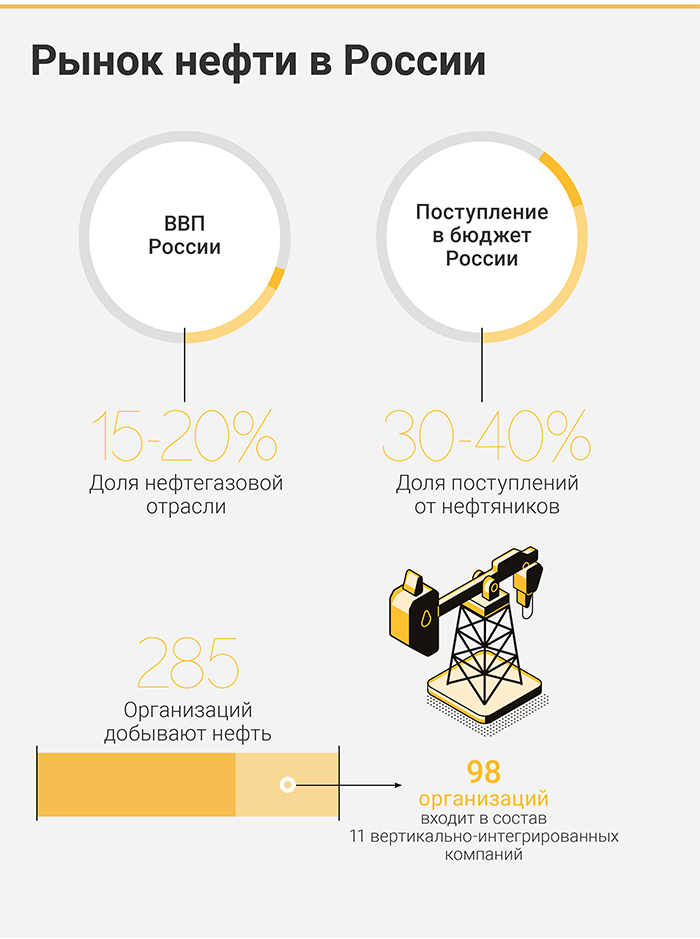

Нефтегазовая отрасль является одной из важнейших составляющих российской экономики. По оценке Росстата, ее доля в российском ВВП составляет от 15% до 20%, в зависимости от ценовой конъюнктуры на мировом рынке энергоносителей. Поступления в бюджет от нефтяников в виде различных налогов составляют от 30% до 40% от его доходной части. В товарном экспорте нефть, газ и продукты переработки занимают более 50%.

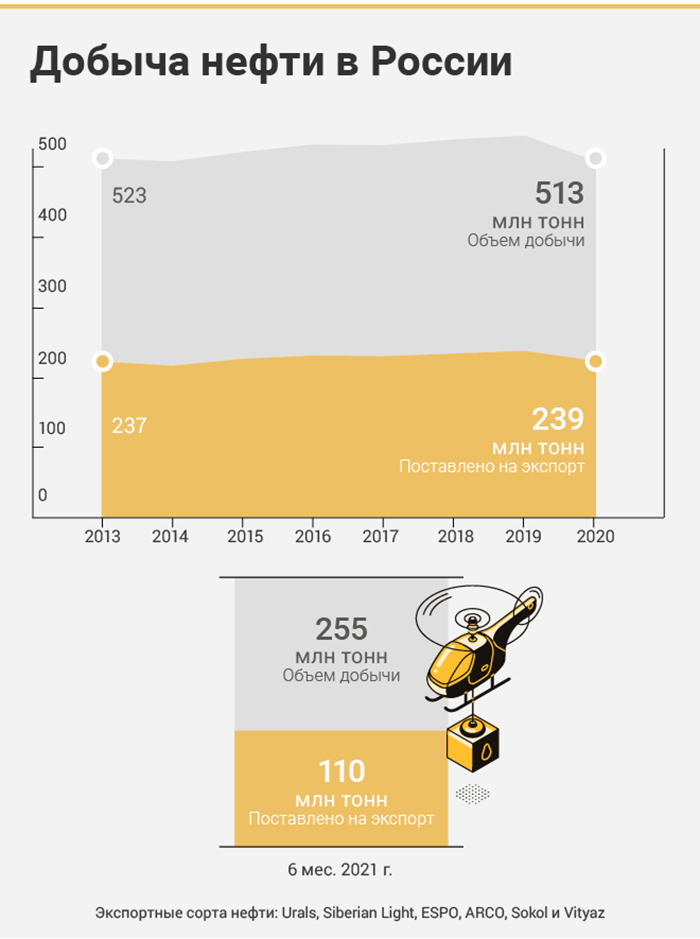

По итогам 2020 г. добычу нефти и газового конденсата в России осуществляли 285 организаций, в том числе 98 из них входят в структуру 11 вертикально-интегрированных компаний с совокупной долей в национальной добыче 84,1%. Всего в 2020 г. в России было добыто 512,8 млн тонн, что на 8,6% ниже уровня 2019 г.

Российская нефть в мире

Около 47% добываемой в России сырой нефти отправляется на экспорт. На зарубежных рынках российская нефть представлена шестью маркерными сортами: Urals, Siberian Light, ESPO, ARCO, Sokol и Vityaz.

Каждый сорт отличается по химическим параметрам. В основном качество нефти характеризуют два ключевых показателя: плотность (легкая/тяжелая) и сернистость (доля примесей серы). Чем ниже плотность (выше показатель в градусах API) и ниже сернистость — тем ниже затраты на переработку и больше выход более ценных светлых нефтепродуктов. Соответственно, легкие низкосернистые сорта считаются более качественными и стоят дороже.

➤ Сорт Urals (плотность 31—32°API, сернистость 1,2–1,3%) среднего качества, главный экспортный сорт, получается путем смешения нефти из Западной Сибири и Урало-Поволжского региона. Через трубопроводную систему «Транснефти» он отправляется на экспорт в Европу, а также на внутренний рынок европейской части страны. Качество сорта ниже, чем у мирового эталона Brent, поэтому Urals обычно торгуется с небольшим дисконтом к эталону около $1–2 за баррель.

➤ Сорт Siberian Light (плотность 36,5°API, сернистость 0,57%) высокого качества добывается на западносибирских месторождениях в ХМАО. В основном используется для разбавления более тяжелых сортов нефти, в частности Urals. В чистом виде экспортируется очень небольшими партиями.

➤ Сорт ESPO (плотность 34,8°API, сернистость 0,62%) высокого качества получается путем смешения нефти из Западной, Центральной и Восточной Сибири. Экспортные поставки идут через нефтепровод «Восточная Сибирь — Тихий океан» в азиатские страны и на западное побережье США.

➤ Сорт ARCO (плотность 24°API, сернистость 2,3%) низкого качества добывается на шельфе Печорского моря. Эта тяжелая высокосернистая нефть подходит для глубокой переработки на НПЗ Северо-Западной Европы. Внутри страны этот сорт не используется.

➤ Сорт Sokol (плотность 37,9°API, сернистость 0,23%) высокого качества добывается в рамках проекта Сахалин-1 и экспортируется в азиатские страны.

➤ Сорт Vityaz (плотность 41°API, сернистость 0,18%) высокого качества добывается в рамках проекта Сахалин-2 и также идет на экспорт в страны Азии.

Также с 2015 г. выделяют сорт Sakhalin Blend, который является смесью нефти сорта Vityaz с газовым конденсатом с Киринского газоконденсатного месторождения.

Российская нефть на внутреннем рынке

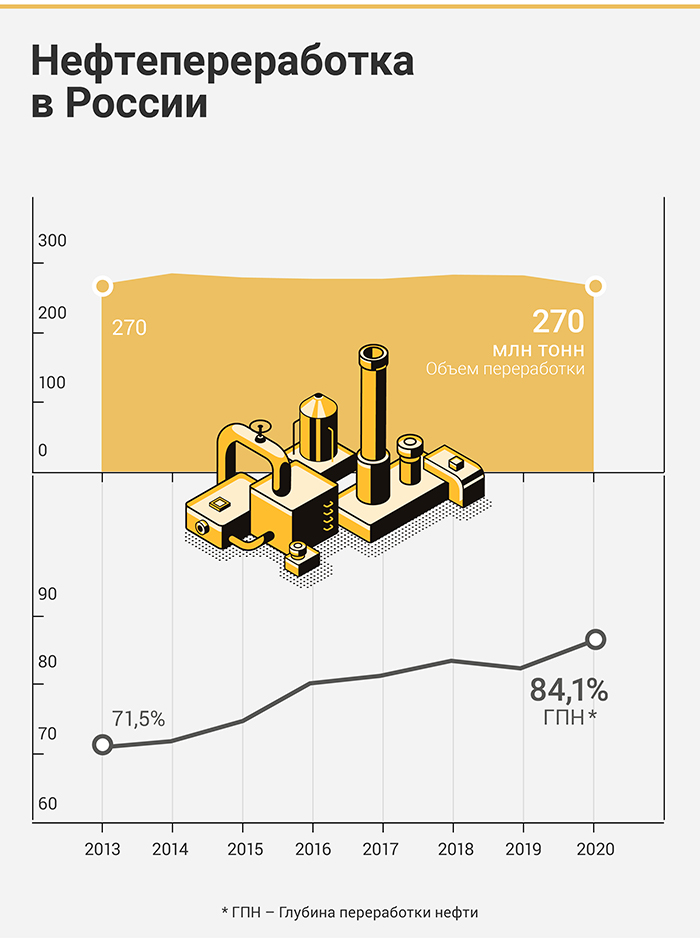

Порядка 53% добываемой в России нефти идет на переработку. Сырая нефть на специальных нефтеперерабатывающих заводах (НПЗ) разбивается на фракции, из которых самыми ценными являются светлые нефтепродукты: бензин, керосин и дизельное топливо. Темные нефтепродукты — мазут, битум, печное топливо и прочие, — тоже находят свое применение, но ценятся ниже и на НПЗ стараются минимизировать их выход.

В 2020 г. объем переработанной нефти в России составил 270 млн тонн. Эффективность переработки характеризуется показателем глубины переработки нефти (ГПН), который по итогам 2020 г. был на уровне 84,1% — скромно по мировым меркам, но из года в год показатель стабильно растет за счет модернизации НПЗ. Чем выше ГПН, тем ниже потери сырья в процессе переработки.

По данным реестра российских НПЗ, в середине 2021 г. в России действуют 37 НПЗ, 1 завод находится на реконструкции, 7 строятся и еще 42 находятся на этапе проектирования.

Готовые нефтепродукты идут на внутренний рынок и экспортируются. Внутри страны потребляется около 85% производимого в стране бензина и авиакеросина, 50% дизельного топлива и около четверти топочного мазута.

По мере модернизации НПЗ производство топочного мазута с каждым годом сокращается.

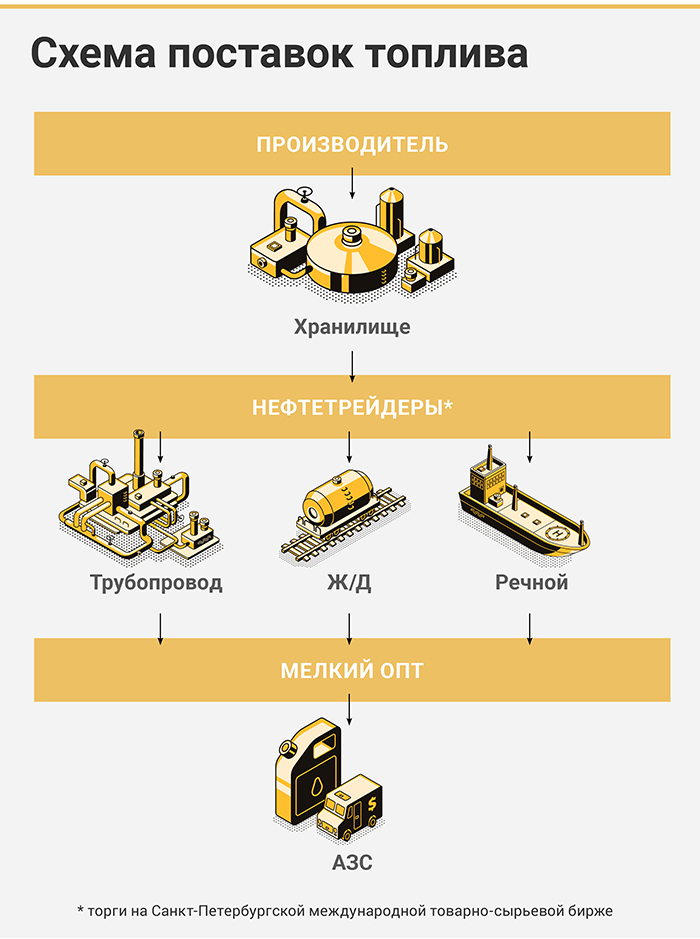

Между отгрузкой готовых нефтепродуктов с НПЗ и поставкой конечному потребителю проходит стадия дистрибуции. Эту функцию выполняют нефтетрейдинговые компании, которые занимаются хранением, перевалкой и транспортировкой нефти и продуктов переработки.

В силу высокой концентрации нефтегазовой отрасли существенную долю на рынке нефтетрейдинга занимают крупные вертикально-интегрированные компании (ВИНК), однако емкость рынка позволяет активно расти и развиваться независимым нефтетрейдерам.

В России, по данным Росстата, работает около 29 тыс. АЗС. Наибольшее их число сосредоточено в Приволжском (20%) и Центральном (18%) и Сибирском (15%) федеральных округах. Помимо розничных сетей спрос на топливо предъявляют промышленные, транспортные, строительные и сельскохозяйственные предприятия, которые нуждаются в бесперебойных поставках топлива.

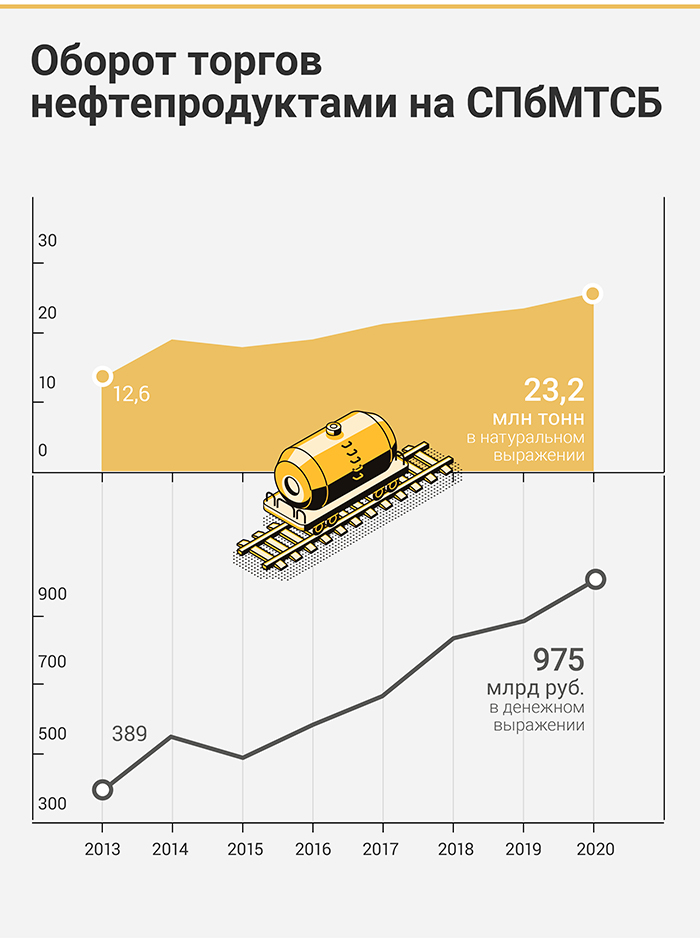

Нефтетрейдеры закупают топливо крупными оптовыми партиями по прямым договорам с поставщиками или на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) для последующей реализации мелким оптом и в розницу.

Крупные оптовые партии могут поставляться по трубопроводам, железной дороге или речными путями. Доставка до АЗС и мелкооптовых покупателей, как правило, производится автотранспортом.

При этом нефтетрейдеры могут использовать собственные хранилища и автопарк или пользоваться услугами партнерских нефтебаз и транспортных компаний. Ряд нефтетрейдеров также развивают собственные сети АЗС и занимаются розничными продажами по топливным картам.

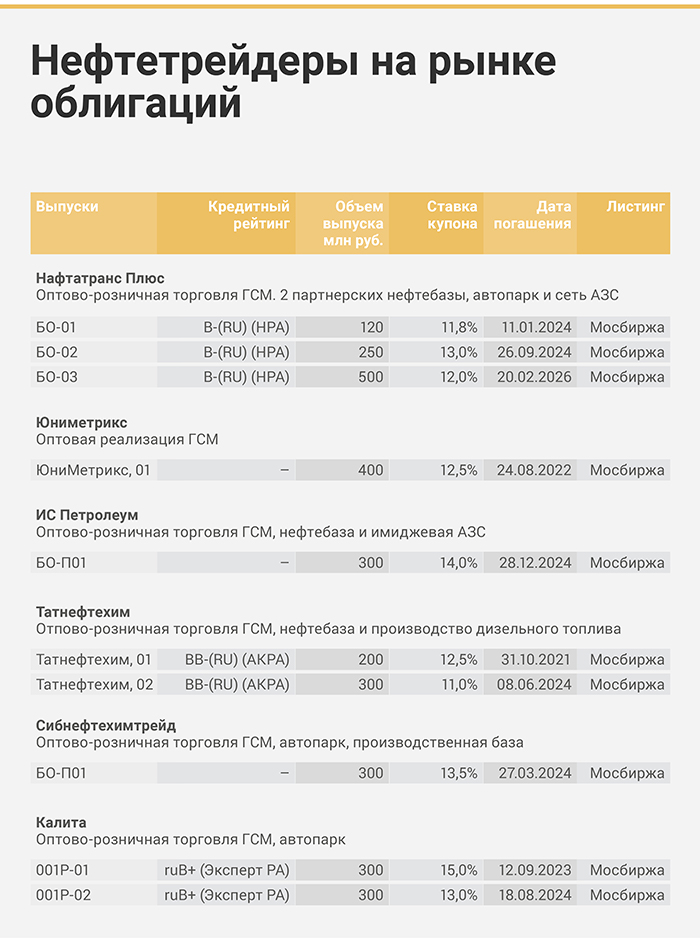

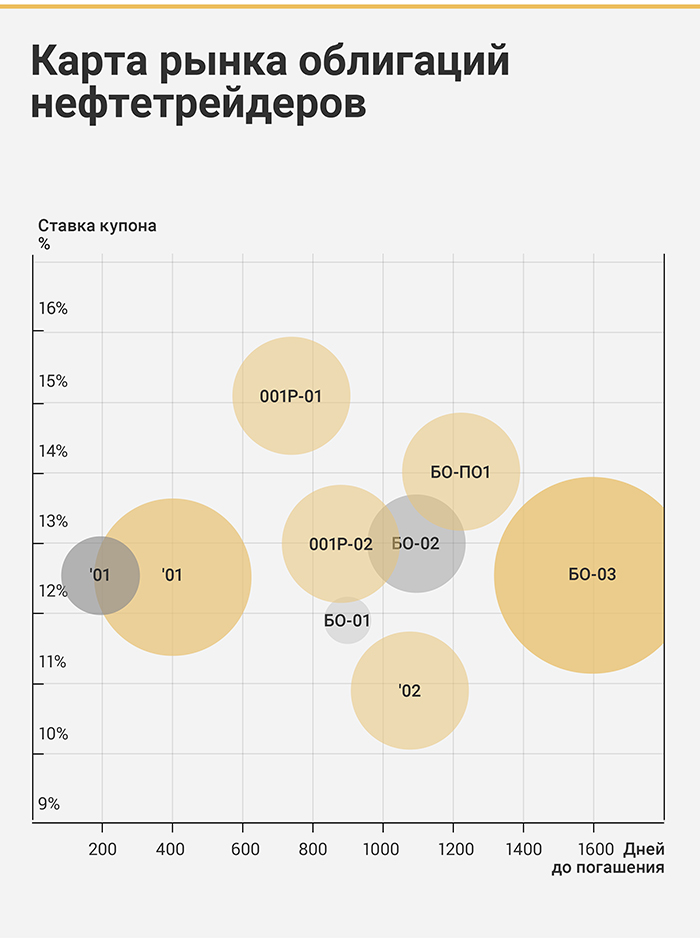

Нефтетрейдеры на рынке облигаций

Нефтетрейдеры нуждаются в оборотном капитале для закупки топлива. В условиях ограничений, которые накладывает банковское финансирование, рынок публичного долга открывает для них привлекательные условия для заимствований.

На российском долговом рынке отрасль представлена шестью эмитентами — нефтетрейдерами. Объем облигаций в обращении составляет почти 3 млрд руб., средняя ставка купона — на уровне 12,8%. Также в процессе размещения находится выпуск коммерческих облигаций ТД «Сибирь» и готовится к размещению дебютный выпуск коммерческих облигаций «Солид-Смоленск».

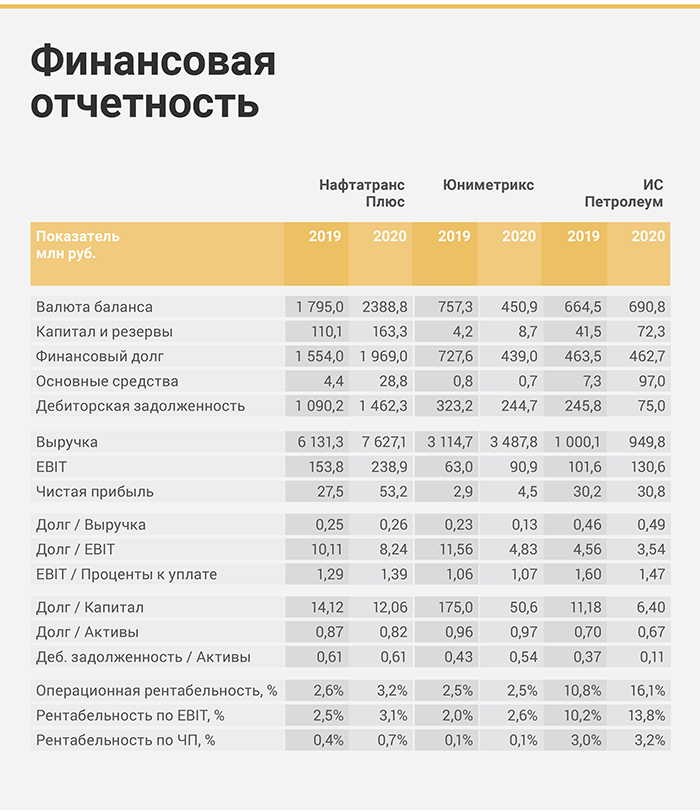

В силу специфики деятельности нефтетрейдинговые компании характеризует низкая маржинальность и высокий уровень левереджа. Отношение долга к собственному капиталу начинается от 2х и часто достигает двузначных отметок. При этом большая часть активов является ликвидной, что позволяет гасить долг напрямую из выручки и при необходимости восстанавливать ее до прежних уровней, привлекая внешнее финансирование.

При анализе компаний отрасли важно обращать внимание на динамику дебиторской задолженности, оборачиваемости, а также механизм управления риском контрагентов. Наличие систем скоринга контрагентов и/или долгосрочных партнерских взаимоотношений с поставщиками и клиентами будет большим плюсом.

Отдельным фактором устойчивости является наличие основных средств, которые повышают маржинальность бизнеса и снижают зависимость от партнеров. Это могут быть нефтебазы с необходимой для перевалки инфраструктурой, автопарк с собственными ремонтными боксами, сеть АЗС или собственные производственные мощности. Разумеется, важно обращать внимание, за счет каких средств профинансированы эти активы.

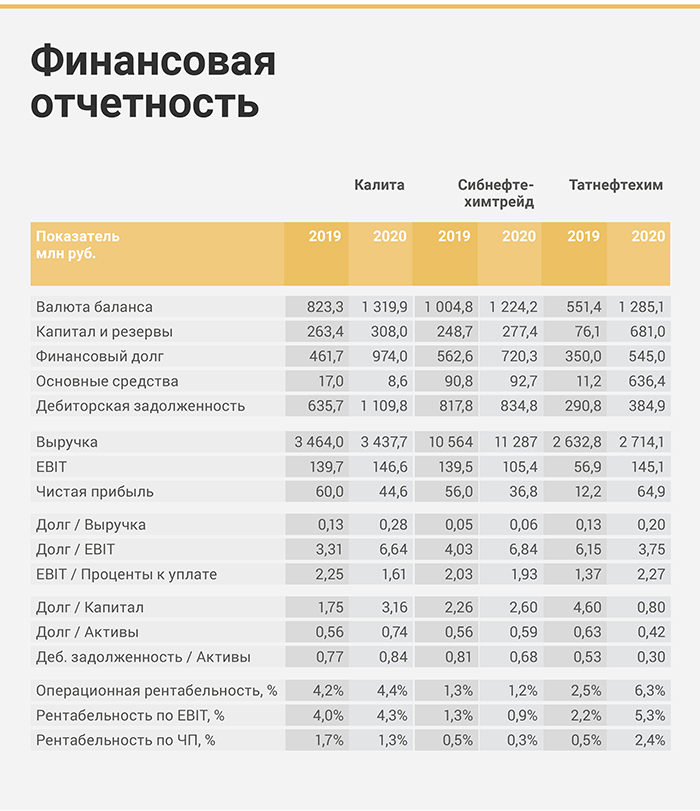

Данные подготовлены на основании отчетности РСБУ по итогам 2019 и 2020 гг.

Будущее нефтетрейдинга

Темпы роста потребления топлива в прошлом напрямую зависели от темпов роста экономики. В будущем из-за активного развития цифровых технологий и курса на «зеленую» энергетику эта корреляция может сглаживаться, но на горизонте следующих 10–15 лет будет сохранятся.

Предварительный прогноз по темпам роста ВВП составляет 3,8% в 2021 г., 3,2% в 2022 г. и 3% в 2023 г. Достижение максимальных темпов роста с 2012 г. обусловлено постпандемийным восстановлением и увеличением объема государственных инвестиций. Согласно Энергетической стратегии до 2035 г., принятой в 2020 г., инвестиции в топливно-энергетический комплекс (ТЭК) к 2024 г. вырастут на 40%, а к 2035 г. — в 6,2 раза.

Экологическая повестка в российской энергетике не так сильна, как в западных странах, что снижает риски конкуренции для ископаемого топлива со стороны «зеленых» технологий: электротранспорта и альтернативных источников энергии. Актуальные прогнозы предполагают, что на горизонте следующих 10-15 лет энергопереход в России будет иметь гораздо более скромные масштабы, нежели в странах ОЭСР.

Что касается конкурентной среды, независимые нефтетрейдеры вполне могут сосуществовать с ВИНКами, расширяя свое присутствие в тех сферах, где их преимущества наиболее ощутимы. Главным преимуществом может быть гибкость: в схемах оплаты, транспортировке, а также индивидуальном подходе к клиентам, который не могут себе позволить нефтяные гиганты. Достаточно перспективными для независимых нефтетрейдеров выглядят Сибирский и Дальневосточный регионы, где они уже сейчас играют значимую роль.

Определенную поддержку отрасли оказывают регулирующие ведомства, стимулируя развитие конкуренции. Главным образом это выражается в совершенствовании правил биржевой торговли через СПбМТСБ и росте торгового оборота. По итогам 2020 г., несмотря на пандемийный эффект, оборот торгов нефтепродуктами на бирже вырос на 11,3% до рекордных 23,2 млн тонн и в денежном эквиваленте составил почти 1 млрд руб.