Select oil/gas related names showing strength: RDS.A +6.1%, SD +2.2%, BP +1.2%, STO +1.1%.

Other news: AMRS +8.1% (Amyris to enter partnership to supply renewable jet fuel to GOL Airlines), LVS +5.1% (FT details news that Japan may be close to ending casino ban), YGE +2.8% (to supply 59 MW of PV modules for China Three Gorges New Energy), NBG +2.7% (still checking), SWY +2.6% (continued strength on PE speculation), GM +2.4% (up on F results), ARIA +1.6% (Camber Capital disclosed 5.4% passive stake in 13G filing), NUAN +1.2% ( Successfully Concludes CooTek Patent Infringement Case), VOYA +1.1% (prices 33 mln shares of common stock offered by ING Group at $29.50 per share), MPEL +1% (FT details news that Japan may be close to ending casino ban), BSX +0.9% (announces restructuring program for 2014), SBUX +0.7% (Starbucks plans to open 'Tea Bar' in NYC, according to reports ), VMW +0.6% (following CTXS/FFIVresults), RVBD +0.6% (following CTXS/FFIVresults), QTWW +0.5% (Seamans Capital disclosed 5.9% passive stake in 13G filing), HLF +0.4% and NFLX +0.3% ( Icahn says if he did not have such a large position in NFLX that he would have held on to his position; reiterates HLF is undervalued ), PCLN +0.2% (on TRIP results).

Analyst comments: LCC +2.8% (upgraded to Buy from Hold at Deutsche Bank), RBA +1.6% (upgraded to Outperform from Underperform at BMO Capital Mkts), ARCP +0.8% (upgraded to Outperform from Market Perform at BMO Capital), CHK +0.6% (Chesapeake upgraded to Buy from Neutral at Citigroup)

Снижаютсянапремаркете:

In reaction to disappointing earnings/guidance: FIO -15.3%, SYMC -13.1%, ANGI -12.3%, TQNT -11%, AKAM -9.8%, KFN -7.1%, VAR -7%, WRLD -6.3%, (light volume), FORM -6%, ALV -5.7%, ORLY -5.4%, EGHT -5.2%, TKR -5.2%, (light volume), XRX -4.5%, DOW -3.5%, TER -3.3%, ETFC -3.1%, DNKN -3%, SKX -3%, (light volume), CS -3%, SIRI -3%, ESI -2.8%, (light volume), LSI -2.7%, GNC -2.2%, CVA -2.1% (light volume), DO -1.9%, (light volume), UA -1.6%, POT -1.3%, TRIP -1.3%, MLNX -1.1%, CMO -0.9% (light volume), IP -0.5%, (light volume).

Other news: NVDQ -6% (announces public offering of common shares; size not disclosed), ZIOP -5.7% (prices public offering of 14.3 mln shares of its common stock at $3.50 per share), RIGL -5.6% (Rigel Pharma provides pipeline update; R333 did not meet the primary endpoint in a recently completed Phase 2 clinical study; co has decided not to pursue this indication further with R333), SWKS -1.8% (following TQNT results), NOK -1.8% and DEO -1.1% (still checking), ZINC -1% (announces public offering 5 mln shares of common stock).

Analyst comments: USB -0.6% (U.S. Bancorp downgraded to Hold from Buy at Deutsche Bank).

Отчетыкомпаний:

Сегодняпередоткрытием: AB ACAT AGEN AIMC ALK ALV ALXN AN AVT BABY BBW BC BCO BEN BG BHE BLL BMS BSX CAB CAM CCE CELG CFX CHH CL CLI CLRO CMCO CNMD COLB CRAI CRI CSH CWEI DDE DFT DLX DNKN DO DOW DST DVD EFSC EME EQM EQT ESI ESV F FAF FLIR FORM GMT GNC GNRC GPI HERO HOT HSY IP IVC JNS KKR KMG KMT LAWS LAZ LBAI LSTR LTM LUV MCK MDP MDSO MGI MGLN MHO MJN MMM MNI MNRO MO MTRN MYE NBL NWE ODFL ORI PACR PATK PCP PHM PTEN PVR QSII RCL RDWR REV RS RTN RXN RYN SEIC SFE SIRI SLAB STBZ STC SUBK TDY TKR UA UAL UCBI USG UTHR VCI VDSI VLY VNTV WAB WCC WMAR WRLD XEL XRX ZMH

Вчерапослезакрытия: AIZ AKAM ALGT ANGI ASGN AVB AWH BANR BDN BRKL BVSN CAKE CDNS CLGX CLUB CLW CMO CMRE CMS CSGP CTXS CVA CVBF DAVE DEL EFX EGHT EQIX ETFC ETH EVR FBHS FFIV FIO FISI FNF FORR FTNT GGG HRC INFN KFN KNX LEG LRCX MKSI MLNX MMSI MORN NOW NVEC NXPI ORLY PDFS PDH PLCM PLXS QDEL QTM QUMU RE RJF SBRA SCI SGMO SHBI SKX SNBC SPTN SRCL STMP SUSQ SWFT SYA SYMC T TAL TBI TCBI TER TESS TEX TILE TIS TMK TQNT TRIP TSCO TYL VAR WLL WRE

Интересные новостные акции NYSEи NASDAQ:

FTNT – лонг выше 22.00

SYNC – лонг выше 22.00, шорт ниже минимума премаркета

Драгметаллы консолидировались на фоне данных из Китая, которые столкнули вниз сырьевые валюты и активы. Золото на этом фоне тоже умеренно снижалось в рамках коррекции к росту накануне.

Несмотря на то, что доллар получил кратковременную поддержку, его динамика будет направлена на снижение, и соответственно золото будет дорожать.

На этой неделе рассматриваю только покупки золота после слабой статистики по рынку труда в США.

Сейчас золото будет пользоваться спросом, так как давление на него ослабло после переноса ожиданий сокращения стимула экономики США с осени на весну.

Сегодняшняя статистика по США может подстегнуть цены на золото к росту, хотя на валютном рынке уже с утра позитивное настроение по евро и ее союзникам.

Из значимой статистики для драгметаллов сегодня ожидаются данные по США, заявки на пособие по безработице и продажи нового жилья.

Тактика на сегодня следующая: Преодоление 1340,00 даст возможность купить с целями 1345,00, 1350,00 и 1360,00.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1331.25 против $1333.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $22.53 против $22.06 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1440.00 против $1432.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $748.00 против $744.00 на предыдущей сессии.

Одной из причин роста EUROUSD Credit Agricole считает сужение спрэда между американскими казначейскими обязательствами и германскими бундами.

Когда волатильность инструментов с фиксированной доходностью падает, то определяющим фактором становится доходность. После завершения shutdown волатильность процентных ставок по всему спектру US Treasuries вошла в норму.

Среди доводов в пользу лонга были следующие три соображения:

1.продолжение восстановления в еврозоне, и малая вероятность мер со стороны ЕЦБ

2.Фед в ближайшее время не прибегнет к taper

3. покупки EURO-активов преобладают над покупками USD-активов.

Однако теперь Credit Agricole видит высокую вероятность роста ставок на US Treasuries.

Это может изменить ситуацию для USD. В среднесрочном плане Credit Agricole настроен позитивно по отношению к американскому доллару.

Если посмотреть на кривую доходности в табличной форме, то бросается в глаза, что в средней части кривой доходность начала разворачиваться в сторону повышения.

EUROUSD подошел к целевым уровням, на которых не только Credit Agricole, но и другие инвестиционные дома, которые были в лонге по этой валютной паре, разворачивают свои позиции.

Технические показатели USD не выглядят позитивно, но во всех фондирующих кросскурсах мы приблизились к экстремальным значениям. Мы думаем, что внимание рынка скоро сместится к созданию более диверсифицированной базы фондирования, которая будет включать в себя EURO, JPY, CHF и GBP.

Говоря другими словами, Deutsche Bank считает, что фондироваться в американском долларе по текущему курсу EUROUSD, GBPUSD или USDCHF невыгодно.

С этим трудно не согласиться, когда индекс доллара находится недалеко от двухгодичных минимумов.

Из приведенных здесь оценок можно сделать вывод, что EUROUSD находится уже очень близко от максимумов.

Но исходя из факторов, описанных в предыдущих статьях, я ожидаю, что EUROUSD еще может консолидироваться на текущих уровнях до конца октября.

Для новичков основная цель – деньги. Придя на рынок они не думают, как бы дольше продержаться на рынке и стабильно увеличивать капитал, они идут на рынок с маленькой суммой и в первый год хотят быть миллионерами. В успешной игре есть три составляющих – хорошая стратегия игры, личная психология и правильное управление капиталом. Главное, о чем нужно помнить – нельзя построить успешную карьеру трейдера без одной из перечисленных составляющих. Если у вас будет самая лучшая стратегия игры, но не будет грамотного управления капиталом или отсутствует психологическая готовность успешно играть – крах обеспечен. Также если у вас неудовлетворительная система игры, то даже самый лучший подход к управлению капиталом не спасет вас от биржевой смерти. В данной статье я бы хотел немного поговорить о некоторых моментах грамотного управления капиталом.

Какие цели ставить?

Главная задача профессионального трейдера – улучшать результаты игры, деньги – это следствие хорошего результата. Большинство новичков приходят на биржу ради денег, однако эта цель вскоре уходит на второй план, а главной целью становится – развлечение. Это очевидно, игра на бирже куда занимательней игры в пасьянс, к тому же есть отличная возможность хорошо заработать. Биржа – дорогое развлечение. К игре на бирже нужно относиться серьезно, также как к своей жизни. Придя на биржу нужно поставить три первых цели: выжить, выйти на стабильный, хоть и не большой, рост капитала, начать зарабатывать крупные деньги. Многие даже и не знают о существовании первых двух целей, они сразу же пытаются выиграть большие деньги. Одним из помощников по достижению этих целей является грамотное управление капиталом.

Когда вы проезжаете перекресток на зеленый сигнал светофора, то все равно оглядываетесь по сторонам. Вы знаете, что ехать можно, но не исключаете вероятности, что какой-нибудь лихач проскочит на красный. Также и при игре на бирже – нужно быть всегда внимательным, грамотное управление капиталом помогает ограничить риски. Хорошая стратегия игры дает вам преимущество, чтобы воспользоваться этим преимуществом нужно добавить управление капиталом, если этого не сделать – вы рано или поздно обнулите счет.

Деловой риск или убыток.

Разрабатывая систему управления капиталом нужно провести некую черту между риском и убытком. Как же понять разницу? Риск – это то, что вы можете себе позволить потерять в одной сделке. Такая потеря не принесет серьезных проблем в вашу биржевую игру. Убыток – это нарушение границы приемлемого риска, такой убыток может нанести серьезный вред вашей игре. Для выживания на бирже необходимо избегать убытков. Чтобы определить предел риска нужно знать, сколько вы можете потерять в одной сделке. Можно рисковать лишь малой долей своего счета, на этом и держится грамотное управление капиталом. Общим значением риска считается 2% от капитала, однако люди с большими счетами не рискуют и 1%, для них это слишком много. Чтобы выжить на рынке нужно придерживаться правилу двух и шести процентов, о которых речь пойдет в следующей части статьи.

Играя на бирже, не забывайте ограничивать риски, не ставьте заоблачных целей в начале карьеры трейдера. Главная задача – составить хорошую систему игры, психологически подготовиться к долгой борьбе и научиться грамотно управлять капиталом.

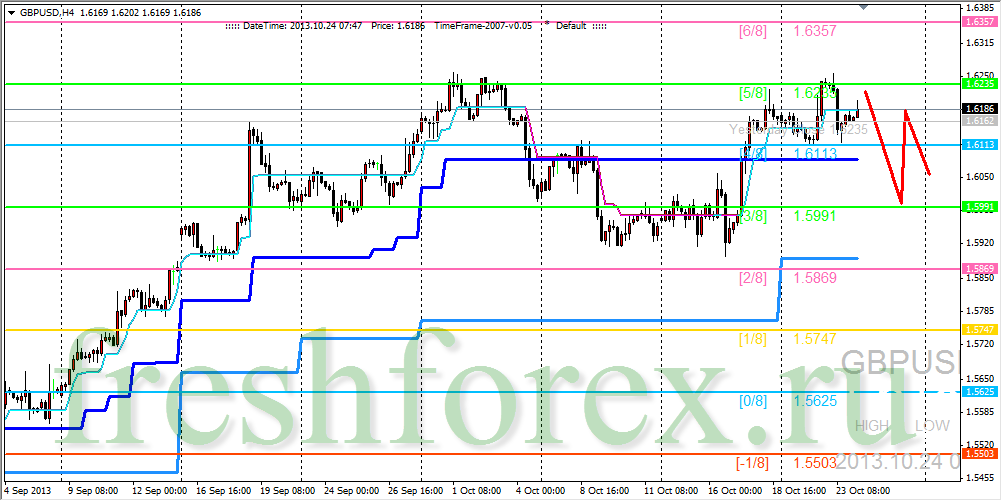

Четырехчасовой график GBPUSD. От верхней границы бокового канала (3/8 – 5/8) произошел отскок цены вниз, подтверждая тем самым намерение пары продолжить движение в рамках бокового канала. Движение в рамках канала будет развиваться, пока цена не преодолеет один из уровней (3/8) или (5/8), что определит дальнейшую цель. При этом уровень (4/8) сейчас утратил свои свойства.

Накануне комбинат Южуралникель опубликовал отчетность по РБСУ за 9 месяцев 2013 года, отразившей результаты простоя предприятия. Напомним, что производство никеля было полностью остановлено в 4 кв. 2012 г. в связи с его убыточностью. Отметим, что операционный убыток сократился почти в 8 раз по отношению к прошлогоднему результату и составил 179 млн рублей. По итогам полугодия у комбината объем финансовых вложений в виде выданных займов составил 4,1 млрд рублей, что принесло Южуралникелю 290 млн рублей финансовых доходов. Остановка завода привела к существенному сокращению темпов «проедания» собственного капитала компании. Чистый убыток по итогам 9 месяцев 2013 года составил 327 млн рублей (-1 млрд рублей годом ранее).

Дальнейшая судьба комбината зависит от того, как скоро появится у него новый стратегический инвестор. В начале июня появлялись слухи о начале продажи Южуралникеля, среди возможных покупателей назывались структуры компании НоваТЭК. Чуть позже газовая компания опровергла информацию об интересе к металлургическому активу. В начале октября источник знакомый с ситуацией заявил о том, что поиски покупателя продолжаются, в то же время происходит сокращение персонала. При этом отмечается низкая вероятность возвращения операционных показателей на прежний уровень. До продажи комбинат, скорее всего, продолжит свое лишь номинальное существование.

M&A news: COLE +15.1% and ARCP +4.9% (Cole Real Estate Investments and American Realty Capital Properties announce merger agreement; Cole stockholders may elect to receive 1.0929 shares of ARCP common stock or $13.82 cash for each share of Cole common stock), SWY +4.1% ( PE Firms are considering a deal to purchase all or parts of SWY, according to reports).

Other news: IMMU +3.9% (develops Dendritic-Cell vaccine technology for Lymphomas and Leukemias), SRC +1.7% (still checking), EOX +1.1% (following MadMoney segment), DV +0.7% (following APOL earnings; ecently was served with a complaint in a qui tam action filed under the federal False Claims Act and the Minnesota False Claims Act by two former employees of a customer of DeVry's subsidiary), VE +0.7% (still checking), .

Analyst comments: SYT +2% (upgraded to Overweight from Neutral at HSBC ), TCPC +1.2% (light volume, initiated with a Mkt Perform at JMP Securities; tgt $18), FINL +0.3% (upgraded to Buy from Hold at Canaccord Genuity)

Снижаютсянапремаркете:

In reaction to disappointing earnings/guidance: DTLK -16.5% (light volume), UIS -15.7%, CREE -15.6%, USNA -10.3%, IRBT -9.5%, BRCM -7.9%, FTI -7.2%, VOCS -7.2%, (light volume), RFMD -7%, STM -6.4%, ALTR -6.2%, XOOM -5.7%, CBST -4.8%, (light volume), PNRA -4.3%, CAT -3.6%, ZIOP -3.4% (also announces offering of $50 mln of shares of its common stock), HA -2.2% (light volume), RHI -1.8% (light volume), JNPR -1.8%, GSK -0.6%, BPOP -0.5%, (light volume), .

M&A related: MW -0.7% (Men's Wearhouse considering buying Allen Edmonds, according to WSJ.com), .

Select financial related names showing weakness: NBG -3.8%, RBS -3.6% (downgraded to Underperform from Market Perform at Keefe Bruyette), SAN -3%, DB -2.2%, IRE -2.2%, HBC -1.8%, BBVA -1.7%, BAC -1.2%, C -0.7%, RF -0.8% (Regions Financial downgraded to Neutral from Buy at SunTrust) .

Select telecom related names showing early weakness: ORAN -4%, CHU -4%, TEF -2.8%.

A few solar names are lower: SOL -3.6%, SPWR -2.9%, FSLR -1.5%

Other news: CMFO -65% (announces going dark and voluntary delisting from NYSE), RPRX -49.3% (receives FDA guidance for Androzal clinical program), APPY -11.2% ( files to sell $20 mln of common stock), AMRN -5.3% (plans to reduce expenses by decreasing staff following recent FDA Advisory Committee vote), NFLX -4.5% (Icahn filed 13-D disclosing reduced stake in co following recent stock sales), FB -2.3% (still checking, may be attributed to rule tightening on violent content), SNE -2% (still checking), DE -1.6% / MTW -1.5% (following CAT results), XLNX -1.5% (following BRCM results), CENX -1.4% (following late spike on volume), CCI -1.2% ( prices 36 mln shares of common stock at $74.00 per share; prices 8.5 mln shares of its 4.50% Mandatory Conv Pref Stock at $100.00 per share ), QCOM -0.8% (following BRCM results), SNDK -0.5% ( to offer $1 bln of convertible senior notes).

Analyst comments: ARMH -2.7% (downgraded to Neutral from Buy at UBS), COH -1.4% (downgraded to Neutral from Buy at BofA/Merrill, downgraded at Argus), EXC -1.4% (downgraded to Underperform from Hold at Jefferies), INFI -1.3% (downgraded to Neutral from Buy at UBS), BAX -1.1% (downgraded to Market Perform from Outperform at Cowen)

Отчетыкомпаний:

Сегодняпередоткрытием: AEP AMAG ARG ATI ATMI BA BEAV BMY BPOP CAT CBZ CMC CSE DPS EAT EEFT FBP FBRC FCF FDML FMBI GD GRA HCBK JAKK JMP LAD LCC LL LLY LO MDCO MHH MKTX MOLX MPX MSA MSI MTH NDAQ NEO NLSN NOC NSC NURO NYCB OC OCR OSIS PB PLD PPBI RES ROL SIX SLGN SMED SYBT TMO TNC TUP UNF UTL WLP WYN

ПОДПИСЫВАЙТЕСЬ на наш канал на Youtube (http://www.youtube.com/user/theunitedtraders), чтобы автоматически получать уведомления о выходе наших новых познавательных видео. Мы стремимся делать максимально качественные, интересные и полезные видео для Вас!!!

С технической точки зрения валютная пара EURUSD с понедельника и до середины дня вторника торговалась в узком диапазоне. Затем выросла на фундаментальных факторах. Теперь по паре наметилось продолжение повышающейся конструкции. Идеальное место для покупок в районе 1,3710/40. Цели находятся на уровнях 1,3790 и 1,3840.

Валютная пара GBPUSD растет менее активно, и целевая точка для покупок находится на 1,6260, преодоление которой даст возможность паре подняться к 1,6400. До этого времени оставаться вне рынка.

Валютная пара USDCHF наметила нисходящую динамику и можно попробовать продать при преодолении 0,8940, либо если начнется откат, тогда уровни для продаж находятся в районе 0,8980-0,9000. Цели 0,8940, 0,8885 и 0,8840.

Валютная пара AUDUSD достигала ожидаемой цели 0,9720 с отметки 0,9645. Если был установлен безубыток, то его зацепило вчера. Сегодня утром пара хорошо откорректировалась и стоит в неплохой позиции для покупок с коротким стопом под 0,9630. Цель для роста 0,9730.

23 октября в 20:00 МСК на нашем портале пройдет вебинар «Опционы: 100% практики». Торговля опционами — это один из самых высокодоходных видов трейдинга. Многих пугает мнимая сложность этого инструмента и обилие непонятных стратегий. На данном вебинаре вы сможете попробовать свои силы в опционной торговле и понять, подходит ли вам этот инструмент.

Опционы – сложный, но чрезвычайно интересный инструмент. Они позволяют трейдеру практически все: получать прибыль в сотни процентов и при этом ограничивать свои убытки в понятных и приемлемых размерах, эффективно хеджировать риски и управлять ликвидностью с точно заданными параметрами.

В ходе вебинара ведущий:

расскажет, из чего состоит опцион, из чего складывается риск и доходность;

познакомит слушателей с опционным рынком;

проведет детальный обзор торговой платформы;

представит классификацию опционов и методы оценки их стоимости.

Кроме теоретических знаний ведущий представит слушателям реальные опционный стратегии для торговли.

Ведущий вебинара – Вадим Федосенко, сертифицированный специалист рынка ценных бумаг (Квалификационный аттестат ФСФР серии 1.0.). Вадим занимается торговлей на фондовом рынке с 2008 года. Он является сторонником грамотного, инвестиционного подхода. С 2012 года занимается обучением.