Dow Jones вырос на 0,62%, до 26828,47 п., после выхода хороших экономических данных за июль, снижения уровня заражения в США и в преддверии нового пакета стимулирующих мер, о котором будет объявлено в ближайшее время. S&P 500 поднялся 0,36%, до 3306,51 п, Nasdaq Composite — на 0,35%, до 10941,17 п.

Hang Seng повысился на 2%, японский Nikkei 225 — 1,7%. США и Китай договорились о проведении 15 августа переговоров на высшем уровне для оценки соблюдения Пекином подписанного в начале года торгового соглашения.

В плюсе циклические акции, в частности нефтегазовый сектор и транспорт, рост которых отчасти обусловлен удорожанием нефти из-за продолжающегося снижения запасов сырья в США, которые за две недели сократились почти на 20 млн барр. Рост заболеваемости и числа госпитализаций в некоторых пострадавших от эпидемии штатах США, похоже, остановился — число выявляемых в стране случаев заражения не превышает 50 тыс. второй день подряд. Ситуация в четырех очагах вируса, Аризоне, Калифорнии, Техасе и Флориде, улучшается, хотя в июле она была серьезной.

Walt Disney сообщил о первом квартальном убытке с 2001 г. в размере почти $5 млрд, так как большинство его бизнес-сегментов не успело восстановиться после закрытия территорий общего пользования по всему миру. После запуска сервиса Disney+ в США девять месяцев назад компания наращивала свою абонентскую базу рекордными темпами, в результате число подписчиков по всему миру превзошло 60,5 млн.

Доходность 10-летних казначейских облигаций во вторник опустилась до 0,514%, с 0,562% в понедельник. Ниже показатель в этом году опускался лишь единожды.

Августовские фьючерсы на золото за подорожали на $35,20/унция, или на 1,79%, до рекордных $2001,2/унция, на Нью-Йоркской товарной бирже.

Удорожанию золота и серебра способствуют стимулирующие меры ФРС и неуверенность инвесторов в том, что они ускорят восстановление экономики. Участники рынка наблюдают за снижением уровня заболеваемости и оценивают меры властей по борьбе с эпидемией.

Вчера по меньшей мере 100 человек погибли и 2750 человек получили ранения в результате взрыва в Бейруте, столице Ливана. Разрушен один из важнейших международных портов Ливана, нанесен серьезный ущерб центру Бейрута и его окрестностям, где располагаются рестораны и жилые многоэтажки.

В фокусе сегодня:

Ростелеком:финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник повысился на 0,36%, до 2940 п., РТС — на 0,22%, до 1260 п.

Рубль ослаб к доллару до 73,53 руб. и к евро — до 86,75 руб.

Лидерами роста стали М.Видео (+6,88%), ЛСР (+3,53%), НЛМК (+3,18%), О’кей (+2,36%), Алроса (+2,09%).

В число аутсайдеров вошли ТМК (-2,67%), Аэрофлот (-2,31%), Петропавловск (-1,86%), Сургутнефтегаз (ао −1,25%), ПИК (ао −1,19%).

Цена на Brent утром в среду снижается на 0,14%, до $44,37/барр.

Золото дорожает на 0,13%, до $2022/унция. Доходность десятилетних казначейских облигаций США повышается на 1,35 п.п., до 0,52%.

Японский Nikkei снижается на 0,31%, китайский Shanghai — на 0,03%.

DXY снижается на 0,28%, S&P 500 futures повышается на 0,19%.

Новости

Московская биржа: В июле 2020 г. общий объем торгов на рынках Московской биржи вырос на 8,4% м/м и 9,6% г/г (против 10,3% г/г роста в июне), до 79,1 млрд руб. Таким образом, произошло некоторое замедление годового темпа роста в июле относительно хорошей статистики в июне. По сегментам динамика была разнонаправленной: cегмент акций показал невпечатляющую динамику, облигаций — выглядел неплохо, но лучшим стал денежный сегмент (repo, credit). В целом, статистику можно трактовать как умеренно позитивную.

Объем торгов на фондовом рынке в июле снизился относительно июня: −10,5% м/м, +19,5% г/г (против +31% г/г роста в июне), до 4,3 трлн руб.

В облигациях объем торгов также снизился относительно июня: −6,8% м/м и +14,6% г/г (против 12,5% г/г в июне), до 2,5 трлн руб. С учетом сезонно более слабого июня, произошло некоторое ускорение темпа роста г/г, что является позитивным моментом.

На денежном рынке относительно июня произошло ускорение роста объема торгов: +12,7% м/м. Относительно прошлого года объем вырос на 27,9% г/г (чуть ускорившись относительно роста на 24,6% г/г в июне), до 38,5 трлн руб.

Объем торгов на валютном рынке вырос относительно июня: +9,9% м/м. Относительно прошлого года произошло падение: −7,1 г/г (против +1,3% г/г в июне), до 27,5 трлн руб.

Объем торгов на рынке деривативов упал относительно июня: −2,9% м/м. Относительно прошлого года был рост: +36,6 г/г (против +44,6% г/г в июне), до 8,9 трлн руб.

MOEX RX:+1,18%.

Электроэнергетика: Выработка электроэнергии в России составила в июле 79 млрд кВт ч: −2,95% г/г против −6,37% г/г в июне, согласно Минэнерго. С начала года выработка снизилась на 3,4% г/г. Производство электроэнергии — опережающий индикатор состояния промышленности.

Ситимобил интегрировал сервис аренды самокатов Urent. Арендовать самокат можно в Москве, Санкт-Петербурге, Казани, Ростове-на-Дону, Краснодаре.

Число выявляемых в США в сутки случаев коронавируса снижается. Так, с 16 июля, когда пиковый уровень заболеваемости превышал 70 тыс. человек, показатель опустился ниже 48 тыс. В то же время более 55 млн человек прошли тестирование на вирус.

В понедельник акции США выросли, чему способствовало удорожание IT-бумаг, в частности Apple (+2,52%) и Microsoft (+5,62%), а также данные о снижении уровня заболеваемости коронавирусом в стране. Microsoft сообщил о планах приобрести долю в американском бизнесе TikTok.

S&P 500 вырос на 0,7%, до 3294,61 п., Nasdaq Composite — на 1,5%, до рекордных 10902,8 п. Иностранные акции подорожали после выхода данных, которые указали на восстановление активности в производственном секторе. Stoxxx Europe 600 повысился на 2,1%, темпы роста индекса стали максимальными более чем месяц, чему способствовали данные опроса, указывающие на восстановления производственной активности в еврозоне. Shanghai Composite вырос на 1,8% после того, как показатель производственной активности вырос в июле до максимума за более чем девять лет.

Тем не менее, Dow Jones восстановился после выхода хороших данных PMI за июль. Деловая активность в производственном секторе США восстанавливается после того, как пандемия остановила большую часть американской экономики. В июле индекс деловой активности в производственном секторе США (ISM Manufacturing) поднялся до 54,2 п. с 52,6 п. в июне, свидетельствуют данные Института управления поставками (ISM).

Министерство финансов США сообщило о намерении занять около $2 трлн во второй половине 2020 г., говорится в сообщении на сайте ведомства. С июля по сентябрь 2020 г. Минфин планирует привлечь $947 млрд через негосударственные рыночные долговые обязательства, с октября по декабрь 2020 г. — $1,216 трлн — через негосударственные рыночные долговые обязательства, в результате чего общий объем заимствований за 2020 финансовый год составит $4,5 трлн, или 22% ВВП, в соответствии с приведенными ранее оценками.

Правительство Аргентины завершает работу над соглашением с BlackRock и другими крупными американскими инвестиционными компаниями о реструктуризации внешнего долга на $65 млрд и урегулировании параметров третьего за 20 лет дефолта страны, сообщили источники, участвовавшие в переговорах. Инвесторы, владеющие основной частью внешнего долга Аргентины, договорились об обмене своих облигаций на новые бумаги из расчета $0,55 за доллар, сообщили они.

В фокусе сегодня:

Московская биржа: объём торгов, июль.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник повысился на 0,63%, до 2930 п., РТС — на 1,86%, до 1257 п.

Рубль укрепился к доллару до 73,11 руб. и к евро — до 86,02 руб.

Лидерами роста стали Русал (+3,43%), М.Видео (+3,41%), Московская биржа (+3,35%), ВТБ (ао +3,17%), Mail.Ru Group (+2,68%).

В число аутсайдеров вошли Петропавловск (-3,67%), Мечел (ап −2,96%), Новатэк (-2,57%), Транснефть (ап −2,49%), En+ (-2,2%).

Цена на Brent утром во вторник снижается на 0,72%, до $43,83/барр.

Золото дешевеет на 0,12%, до $1975/унция. Доходность десятилетних казначейских облигаций США снижается на 0,68 п.п., до 0,559%.

Японский Nikkei повышается на 1,7%, китайский Shanghai — на 0,17%.

DXY снижается на 0,03%, S&P 500 futures не изменяется.

Новости

Совет директоров ВСМПО-АВИСМА рекомендовал не выплачивать дивиденды по итогам 2019 г.

VSMO RX: −1,75%

В России запретили анонимное пополнение электронных кошельков и транспортных карт. Теперь, чтобы вносить деньги на кошелёк в Яндекс.Деньгах, Qiwi-Кошельке, WebMoney, PayPal, VK Pay и других сервисах нужно привязать к нему банковский счёт и пройти идентификацию.

QIWI RX: −0,14%

MAIL RX: +2,68%

YNDX RX: +1,13%

СД Интер РАО одобрил стратегию развития компании до 2025 г. Основные цели — диверсификация бизнеса, работа по повышению эффективности действующих активов, участие в проектах нового строительства, улучшение положения в международных рейтингах. Компания планирует повышение эффективности функционирования за счёт цифровизации энергосбытовой деятельности, трейдинга.

В пятницу, 31 июля, на рынках наблюдалась волатильная сессия, после того как в четверг вышли негативные данные по ВВП США и Европы, но ралли IT-сектора оказало поддержку индексам. Dow Jones повысился на 0,4%, S&P 500 — на 0,8%, Nasdaq — на 1,5%. Европейские индикаторы снизились, Eurostoxx 50 — на 1%, РТС вырос на 0,2%, индекс Мосбиржи — на 1%, несмотря на ослабление рубля, что, по нашему мнению, неоправданно, поэтому сейчас появляется хорошая возможность для открытия коротких позиций по доллару.

Нефть находится под давлением — ОПЕК+ обязалась уменьшить добычу в августе, что вызывает опасения по поводу предложения из-за роста уровня заболеваемости коронавирусом по всему миру.

На азиатских рынках наблюдается смешанная динамика, после того как в июле индекс менеджеров по закупкам (PMI) в промышленном секторе Китая, рассчитываемый Caixin Media и Markit, вырос до 52,8 п., до максимума с января 2011 г., хотя спрос на экспортные товары остается низким.

Администрация США рассчитывала продлить срок действия выплат пособий по безработице в пятницу, но демократы заявили, что они хотят договориться о комплексном пакете помощи, включая помощь на уровне штатов и местном уровне, выплаты на покупку продовольственных товаров, а также поддержку школ и средства на тесты для коронавируса. Переговоры в конгрессе продолжатся в понедельник.

Этим летом авиакомпаниям США запретили увольнять сотрудников или отправлять их в неоплачиваемый отпуск, так как в марте они получили помощь в размере $25 млрд. Эти ограничения будут сняты 1 октября, и американские авиакомпании анонсировали планы по отпускам, которые могут затронуть более 75 тыс. пилотов, бортпроводников, механиков и других сотрудников.

Управляющие ФРС пообещали следить за инфляцией, которая, по их прогнозам, может несколько превышать целевой показатель в 2%, т.к. прежде находилась несколько ниже этого уровня.

После боковой динамики, которая наблюдалась несколько месяцев, биткоин вырос 1 августа до $11,868 с $9100 в начале июля, подорожав на 65% в 2020 г. Спекулянты делают ставки на то, что стоимость биткоина продолжит расти по тем же причинам, из-за которых растут золото и акции: слабость мировой экономики, требующая вмешательства центральных банков, снижение процентных ставок и доллара.

Инвесторы ждут выхода данных по PMI и отчета по занятости в США за июль в пятницу, на котором отразиться экономический спад из-за коронавируса.

Мы считаем, что российский рынок откроется разнонаправленно.

Индекс Мосбиржи в пятницу повысился на 1%, до 2912 п., РТС — на 0,17%, до 1234 п.

Рубль ослаб к доллару до 74,41 руб. и к евро — до 87,55 руб.

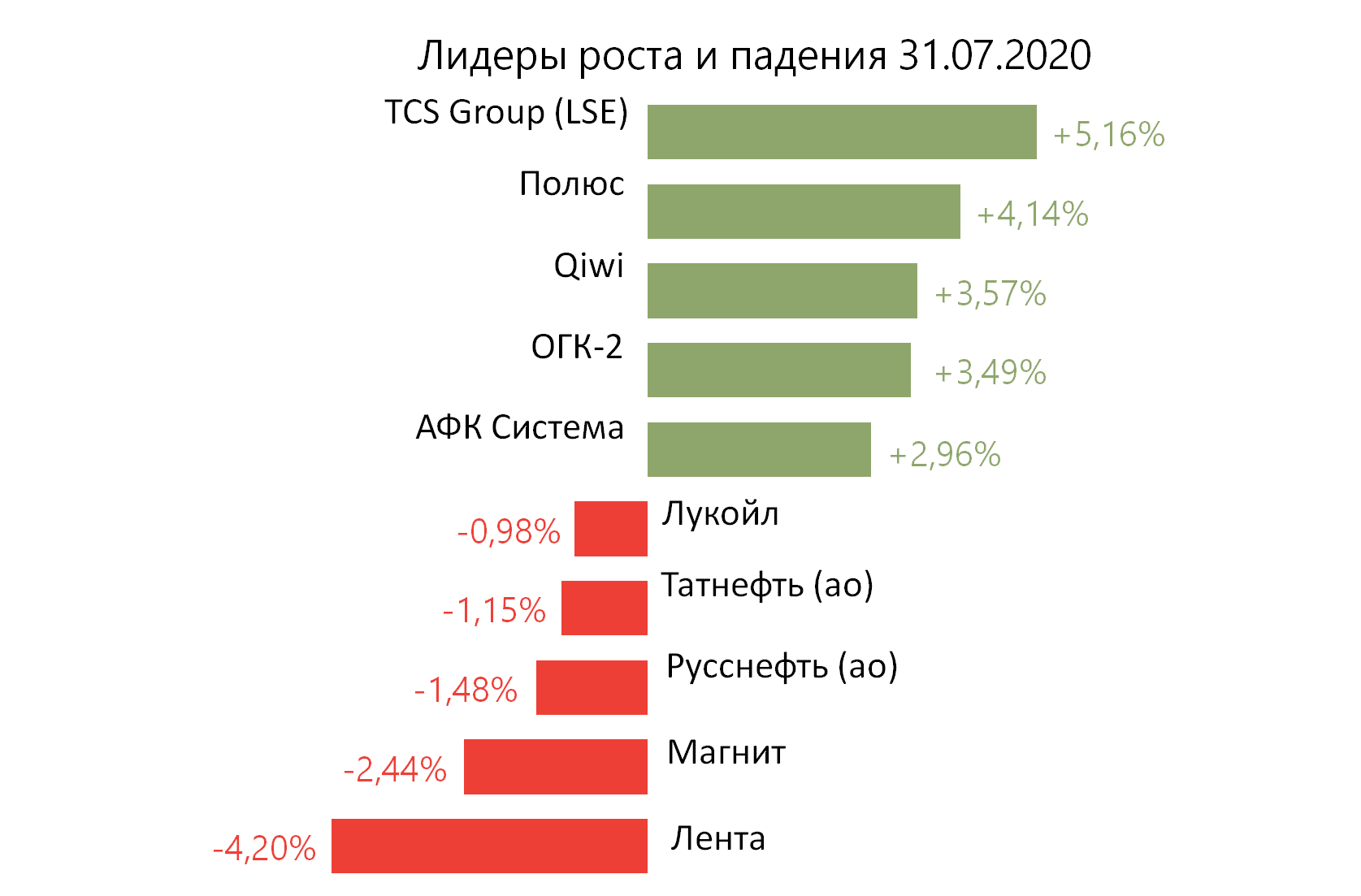

Лидерами роста стали TCS Group (+5,16%), Полюс (+4,14%), Qiwi (+3,57%), ОГК-2 (+3,49%), АФК Система (+2,96%).

В число аутсайдеров вошли Лента (-4,2%), Магнит (-2,44%), Русснефть (ао −1,48%), Татнефть (ао −1,15%), Лукойл (-0,98%).

Цена на Brent утром в понедельник снижается на 0,32%, до $43,38/барр.

Золото дешевеет на 0,04%, до $1975/унция. Доходность десятилетних казначейских облигаций США повышается на 2,2 п.п., до 0,548%.

Японский Nikkei повышается на 2,14%, китайский Shanghai — на 1,32%.

DXY повышается на 0,15%, S&P 500 futures — на 0,04%.

Новости

Совет директоров МТС рекомендовал дивиденды за 1П20 в размере 8,93 руб./акция, что соответствует 2,7% доходности. Дата закрытия реестра — 12 октября. ГОСА состоится 30 сентября.

В четверг, 30 июля, вышла ключевая статистика по ВВП от четвертой и первой крупнейших экономик мира. Падение ВВП Германии во втором квартале составило 10% (максимальное с 1970 г.), США — порядка 32%, хотя ждали 33%, худшего за 70 лет. Основной спад потребления в США пришелся на рестораны, досуг и развлечения и коммерческие виды спорта, спрос наблюдался в основном в сегменте дисконтных магазинов и продуктов питания. Расходы бизнеса на программное обеспечение, НИОКР, оборудование и конструкции снизились на 27% г/г. Сократился объем экспорта и импорта. Госрасходы выросли из-за единовременных выплат населению и дополнительных пособий по безработице.

Ничего удивительно для экономики, в которой на сектор услуг приходится 79%. Потребление упало на 35% г/г за 2К20. Сначала статистика повергла экспертов в шок, но потом рынок успокоился, а нефть и акции отыграли часть падения. В итоге Dow Jones снизился на 0,8%, до 26 313 п., S&P 500 — на 0,4% до 3 246 п., что всего на 100 п. ниже исторического максимума, Nasdaq вырос на 0,4% после выхода очень хорошей отчетности крупнейших IT-компаний США — FAANG. Amazon сообщил о рекордной прибыли, которая выросла на 40%, до $88,9 млрд, во втором квартале. Показатели Google, Facebook и Apple превзошли прогнозы. Продажи Google впервые в истории упали на 2% г/г.

Что на самом деле произошло?

Вчера был важный день, и можно перелистнуть худшую страницу в истории глобальной экономики. В третьем квартале ожидался активный рост, но пока июльская динамика в США выглядит неоднозначно из-за ограничительных мер, в отличие от Европы, где сводный индекс промышленного производства PMI вернулся к докризисному уровню. Если ситуация не изменится, Европа и азиатские страны обгонят США, и мы будем наблюдать удорожание IT-акций в США и дешёвых цикличных компаний в Европе в туризме, транспорте, банковской сфере и других секторах.

Что покупать? Поэтому при худшем сценарии для США наша стратегия —покупки евро до $1,2, дешёвых европейских компаний, сохранение позиций в IT-компаниях США, в золоте до $2100/унция. В то же время мы рекомендуем сохранять позиции в цикличных компаниях США, в частности в Coty, Boeing, Citibank, JPMorgan, Schlumberger, TechnipFMC и прочих, так как это передовые компании в своих областях, и их бумаги неизбежно восстановятся с середины августа, по нашим прогнозам.

Эпидемия в США усугубляется

Количество выявляемых случаев коронавируса в США снова превысило 70 тыс., число смертельных случаев выросло до максимума более чем за месяц. Число подтвержденных случаев инфицирования в США превысило 4,4 млн, по всей стране за сутки было зарегистрировано более 1,4 тыс. смертей, в результате чего общее число летальных случаев достигло 151 тыс.

Конгресс США тянет до последней минуты с соглашением по новому пакету мер поддержки экономики. До истечения срока действия старого остался один день, в случае отсутствия консенсуса нас ждет коррекция, особенно Dow Jones.

В июле индекс менеджеров по закупкам (PMI) в перерабатывающей промышленности Китая повысился до 51,1 п. по сравнению с 50,9 п. месяцем ранее, свидетельствуют данные Государственного статуправления (ГСУ). Показатель, превысивший прогнозы экономистов, пятый месяц подряд превосходит значение в 50 п., что указывает на увеличение активности в секторе.

В фокусе сегодня:

Интер РАО: СД обсудит стратегию до 2025 г.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 1,23%, до 2883 п., РТС — на 2,66%, до 1232 п.

Рубль ослаб к доллару до 73,15 руб. и к евро — до 86,67 руб.

Лидерами роста стали ТМК (+1,68%), Сургутнефтегаз (ап +0,78%), Алроса (+0,73%), Globaltrans (+0,69%), Полиметалл (+0,35%).

В число аутсайдеров вошли Петропавловск (-3,25%), Россети (ао −3,17%), Лента (-3,03%), Магнит (-2,77%), ОГК-2 (-2,47%).

Цена на Brent утром в пятницу повышается на 0,37%, до $43,42/барр.

Золото дорожает на 0,87%, до $1938/унция. Доходность десятилетних казначейских облигаций США повышается на 3,27 п.п., до 0,523%.

Японский Nikkei снижается на 2,78%, китайский Shanghai повышается на 0,35%.

DXY на 0,4%, S&P 500 futures снижается на 0,03%.

Новости

Евраз представил операционные результаты за 2К20. Новость нейтрально-негативна для бумаг компании, так как масштаб снижения производства основных металлов больше сопоставимого снижения у ММК и Северстали вместе взятых.

Консолидированное производство стали в 2К20 составило 3,377 млн т (-5,1% кв/кв, −3,7% г/г), что обусловлено капитальными ремонтами на Евраз ЗСМК и Евраз НТМК. Объемы продаж стальной продукции выросли до 3,382 млн т (+4,9% кв/кв, +0,1% г/г). Производство рядового коксующегося угля в 2К20 сократилось до 4,165 млн т (-26,8% кв/кв, −40,5% г/г).

Компания ожидает сохранения неопределенности в отношении объемов производства и продаж по всем группам товаров в 3К20.

EVR LN:-3,7%.

Сбербанк опубликовал результаты за 2К20 по МСФО лучше ожиданий аналитиков Интерфакса на 15% по чистой прибыли. Чистые расходы по созданию резерва под ожидаемые убытки по кредитному портфелю по амортизированной стоимости составили 123,1 млрд руб. за второй квартал 2020 г., тогда как рынок ожидал 162,1 млрд руб.

Комиссионные доходы ожидаемо упали на 5% к/к на фоне слабой экономической активности, тогда как чистые процентные расходы выросли на 7% кв/кв. Отношение операционных расходов к операционным доходам составило 33,5%, снизившись на 1,1 пп г/г.

Во 2К20 корпоративное кредитование снизилось по МСФО на 2,6% кв/кв, до 14,6 трлн руб., розничное — выросло на 0,9% кв/кв, до 8,3 трлн руб. Замедление кредитования во 2К20 логично связано со снижением активности в карантин.

Средства клиентов выросли на 1,1% кв/кв, до 23,3 трлн руб., при этом средства физлиз увеличились на 3% кв/кв, до 23,3 трлн руб.

SBER RX: −1,07%

Магнит представил финансовые результаты по МСФО за 2К20 лучше ожиданий.

Выручка составила 387,3 млрд руб. (+13,7% г/г; +3% кв/кв), EBITDA — 30,5 млрд руб. (+28,7% г/г; +9,7% кв/кв), чистая прибыль — 12,8 млрд против 6,4 млрд руб. во 2К19 и 4,2 млрд руб. в 1К20.

Ретейлер снизил прогноз капитальных затрат до 45–50 млрд руб. с ранее ожидаемых компанией 60–65 млрд руб. В 2020 г. компания планирует открыть около 600 магазинов (net, с учетом закрытий) в рамках программы органического развития в 2020 г. (169 магазинов (net) уже было открыты в 1П20). Ранее компания прогнозировала открытие 1,3 тыс. магазинов в 2020 г.

Магнит сохранил лидерство первого квартала по темпам роста выручки г/г, и во втором: выручка выросла на 13,7% г/г против 13,2% г/г у Х5.

В США акции IT-компаний продолжают толкать индексы вверх, тогда как циклические бумаги находятся под давлением в связи со снижением финансовых результатов. Dow Jones упал на 160,29 п., или на 0,6%, до 26539,57 п. S&P 500 поднялся на 40 п., или 1,2%, до 3258,44 п., благодаря росту всех 11 секторов индекса. Nasdaq повысился на 140,85 п., или 1,4%, до 10542,94 п. Европейские индексы закрылись разнонаправленно второй день подряд, РТС вырос на 0,7%, индекс Мосбиржи — на 0,8%, до 2918 п.

ФРС поддерживает рынки

Управляющие ФРС ухудшили свою оценки экономики, сообщив о серьезных опасениях, особенно в отношении безработицы.

ФРС не объявила о новых мерах по завершению двухдневного заседания в среду и подтвердила свое обещание активно поддерживать экономику. Регулятор планирует пересмотреть свою долгосрочную стратегию, что подразумевает отказ от упреждающего повышения ставок для предотвращения роста инфляции выше целевого показателя в 2%. Таким образом, низкие ставки могут остаться на более длительный период, чем ожидалось.

Финансовая отчетность за 2К20

Boeing разочаровал участников рынка. Компания лишилась около $5,6 млрд наличных средств и получила $2,4 млрд чистой прибыли во втором квартале из-за спада поставок самолетов на 78% г/г, до 20 единиц. Убыток Boeing на акцию составил $4,79 без учета пенсионных расходов и прочих статей, в то время как годом ранее показатель составил $5,82; аналитики, опрошенные FactSet, ожидали, что убыток составит $2,57. GE представил разочаровывающие результаты из-за падения спроса на реактивные двигатели и турбины. Квартальный убыток GE составил около $2 млрд, выручка упала на 24%.

Число выявленных в мире случаев коронавируса превзошло 17 млн, смертей — 600 тыс. смертей. Число летальных случаев в США превысило 150 тыс. в среду, 29 июля, страна вышла на первое место в мире по числу выявленных заражений и смертельных случаев. По данным университета Джона Хопкинса, в США зарегистрировано более 61 тыс. выявленных случаев смерти за сутки, тогда как два дня подряд показатель не превышал 60 тыс.

За неделю по 24 июля запасы сырой нефти в США упали на 10,6 млн барр., согласно данным Минэнерго страны. Неделей ранее показатель увеличился на 4,9 млн барр. Тем не менее, запасы остаются на 17% выше среднего показателя за пять лет. Резкое падение стало следствием сокращение импорта на 7 млн барр. и увеличение объема переработки нефти на 3 млн барр.

Рубль остается под давлением, несмотря на удорожание нефти из-за конвертации рублей в доллары США для выплат дивидендов держателям ГДР и антироссийской санкционной риторики.

В фокусе сегодня:

Сбербанк, Магнит: финансовые результаты по МСФО за 2К20.

Евраз: операционные результаты за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 0,79%, до 2918 п., РТС — на 0,66%, до 1266 п.

Рубль ослаб к доллару до 72,58 руб. и к евро — до 85,61 руб.

Лидерами роста стали Энел Россия (+6,9%), ЛСР (+4,61%), АФК Система (+3,89%), Сбербанк (ао +3,43%), ВТБ (+3,25%).

В число аутсайдеров вошли Интер РАО (-2,1%), Globaltrans (-1,58%), ТГК-1 (-1,48%), Ростелеком (ап −1,43%), Алроса (-1,25%).

Цена на Brent утром в четверг снижается на 0,09%, до $44,05/барр.

Золото дешевеет на 0,49%, до $1961/унция. Доходность десятилетних казначейских облигаций США снижается на 1,2 п.п., до 0,574%.

Японский Nikkei снижается на 0,16%, китайский Shanghai — на 0,05%.

DXY снижается на 0,01%, S&P 500 futures снижается на 0,27%.

Новости

Норильский никель отчитался о росте производства всех основных металлов по итогам 2К20 относительно и квартальной, и годовой динамики. С одной стороны, результаты соответствуют производственному плану, с другой — рост в 2К20, в условиях негативных экстерналий, является положительным индикатором. Мы оцениваем данную новость нейтрально-позитивно для бумаг компании.

Объем производства никеля увеличился до 55,8 тыс. т (+8% кв/кв; +3,4% г/г) за счёт постепенного выхода производства рафинированного никеля по новой технологии на Кольской ГМК на проектные показатели, увеличения выпуска карбонильного никеля до 1,6 тыс. т (+3% кв/кв), меди — до 124,9 тыс. т (+9%, без существенных изменений г/г) в связи с приростом сырья. Производство палладия выросло до 722 тыс. унций (+32% кв/кв; −5,5% г/г), платины — до 172 тыс. унций (+15% кв/кв −0,07% г/г) .

GMKN RX:+0,92%.

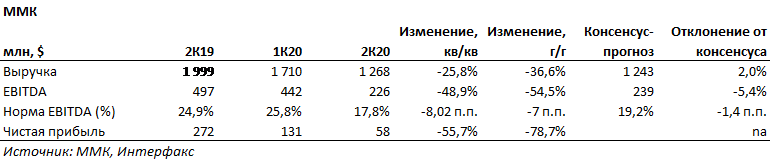

ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2% выше консенсус-прогноза, EBITDA — ниже на 5,4%. Мы считаем новость негативной для бумаг компании в связи с серьёзными отрицательными отклонениями по ключевым показателям и скромными дивидендами (относительно уже объявленных у Северстали за 2К20).

Выручка компании снизилась до $1,27 млрд (-25,8% кв/кв; −36,6% г/г) в связи со снижением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п, коррекцией цен на сталь. EBITDA составила $226 млн (-48,9% кв/кв, −54,5% г/г). Чистая прибыль сократилась до $58 млн (-55,7% кв/кв, −78,7% г/г). Свободный денежный поток составил -$18 млн ($115 млн в 1К20, 188 млн в 2К20 у Северстали, 304 млн в 2К20 у НЛМК).

ММК ожидает увеличения CAPEX в 3К20 относительно 2К20. Капитальные вложения во 2К20 составили $176 млн (+35,4% кв/кв). Компания ожидает роста объёма продаж в 3К20 в связи с запуском стана 2500 г/п в середине июля после реконструкции.

СД рекомендовал акционерам утвердить дивиденды за 1П20 в размере 0,607 руб./акция, дивидендная доходность составляет 1,52%. Датой закрытия реестра предложено положить 23 сентября 2020 г.

Акции на рынке США упали во вторник после того, как некоторые крупные американские компании представили отчетность, по которой стало ясно, что ущерб от пандемии коронавируса превзошел ожидания инвесторов.

Акции 3M, McDonald’s и Harley-Davidson упали после публикации финрезультатов. Eastman Kodak получил государственный заем в размере $765 млн в рамках закона об оборонном производстве.

Dow Jones упал на 205,49 п., или на 0,8%, до 26379,28 п., S&P 500 — на 20,97 п., или 0,6%, до 3218,44 п., Nasdaq — на 134,18 п., или 1,3%, до 10402,09 п. Европейские рынки закрылись разнонаправленно, индекс Мосбиржи вырос на 0,4%, а РТС снизился на 0,7%.

ФРС продлила на три месяца действие всех своих программ антикризисного кредитования, которые истекали в сентябре, для поддержки экономической активности в условиях пандемии. Регулятор объявил о девяти программах кредитования в марте, когда началась пандемия.

ЕС ввел санкции в отношении Китая за изменение политики в отношении Гонконга, что приблизило блок к более жесткой позиции администрации Трампа по отношению к Пекину.

За чем сегодня следить?

Китайский Shanghai вырос на 1,7%, японский Nikkei 225 снизился на 1,2%. Фьючерсы США незначительно снижаются. Мы ожидаем некоторого восстановления индексов после заседания ФРС и объявления о новых стимулирующих мерах.

Помимо ФРС все будут следить за обсуждениями республиканцами и демократами новой программы поддержки экономики. Она, как ожидается, превзойдет предыдущие, срок действия которых истекает в пятницу. Инвесторы наблюдают за признаками того, что ФРС может переключиться с покупок казначейских и ипотечных облигаций на более долгосрочные ценные бумаги, как это было после финансового кризиса 2008 г.

Руководители Amazon, Apple, Facebook и Google дадут показания в среду перед комиссией палаты представителей, которая изучает вопрос злоупотребления доминирующим положением онлайн-платформ на рынке.

Запасы сырой нефти в США упали на 6,8 млн барр. на прошлой неделе, до 531 млн барр., по данным API, что несколько ослабило беспокойство по поводу спроса на сырье в условиях пандемии. Статистика благоприятно сказалась на нефтяных котировках.

В фокусе сегодня:

Новатэк, ММК: финансовые результаты по МСФО за 2К20.

ТГК-1, Норильский никель: операционные результаты за 2К20.

Мы считаем, что российский рынок откроется разнонаправленно.

Индекс Мосбиржи во вторник повысился на 0,37%, до 2895 п., РТС снизился на 0,67%, до 1258 п.

Рубль ослаб к доллару до 72,58 руб. и к евро — до 85,05 руб.

Лидерами роста стали Лента (+7,67%), ПИК (+3,65%), ММК (+3,07%), Русал (+2,85%), X5 Retail Group (+3,69%).

В число аутсайдеров вошли Аэрофлот (-4,1%), Интер РАО (-3,18%), Veon (-3,09%), О’кей (-2,42%), TCS Group (-2,16%).

Цена на Brent утром в среду снижается на 0,02%, до $43,6/барр.

Золото дешевеет на 0,32%, до $1952/унция. Доходность десятилетних казначейских облигаций США повышается на 0,21 п.п., до 0,582%.

Японский Nikkei снижается на 1,16%, китайский Shanghai повышается на 1,41%.

DXY повышается на 0,03%, S&P 500 futures снижается на 0,21%.

Новости

Пятёрочка, входящая в состав X5 Retail Group, продолжает тестировать магазины без кассиров среди сотрудников. В ближайшее время планируется принятие решения в пользу их открытии для широкого круга покупателей.

Также компания может ускорить темпы открытия магазинов в 2021 г. в случае стабилизации экономической ситуации.

FIVE RX:+3,69%

Правительство России одобрило допэмиссию акций Аэрофлота с условием сохранения контроля в компании у государства. Допэмиссия будет проведена по открытой подписке, при этом по ее итогам доля государства через Росимущество в Аэрофлоте должна быть не меньше текущих 51,17%. Сумма допэмиссии не раскрывается.

AFLT RX: −4,1%

Яндекс представил финансовые результаты по GAAP за 2К20 лучше консенсус-прогноза Интерфакса по EBITDA.

Выручка компании составила 41,4 млрд руб. (без изменений г/г; −11,9% кв/кв), скорр. EBITDA — 8,5 млрд руб. (-35,2 г/г; −30,1% кв/кв), скорректированная чистая прибыль — 1,9 млрд руб. (-67,2% г/г; −62,8% кв/кв).

Рекламный бизнес сократился на 14,9% г/г, 17,8% кв/кв, до 24,8 млрд руб. (составив 60% выручки), против снижения на 5,7% г/г, 5,5% кв/кв у Mail.Ru Group (32% выручки).

YNDX RX: −0,26%

Энел Россия представил ожидаемо слабые (учитывая ранее уже опубликованную операционную статистику) финансовые результаты за 1П20. Выручка компании в 2019 г. составила 20,87 млрд руб. (-40,9% г/г), EBITDA — 5,56 млрд руб. (-36,9% г/г), чистая прибыль — 2,8 млрд руб. (убыток в размере 2,1 млрд руб. в 1П19). Наибольшее влияние на финансовые результаты компании за 2П20 оказали вывод из портфеля активов компании Рефтинской ГРЭС, низкие рыночные цены на электроэнергию.

Несмотря на результаты, компания сохраняет планы по выплате дивидендов за 2020 г. в размере 0,085 руб./акция, что соответствует дивидендной доходности на уровне 9%.

Инвесторы продолжают раздувать пузырь на рынке программного обеспечения (ПО) в преддверии выхода в среду и четверг результатов компаний FAANG (Facebook, Amazon, Apple, Netflix и Google). На эти четыре акции приходится 16% капитализации американского фондового рынка. Бумаги Moderna подорожали после того, как компания сообщила, что получила дополнительные $472 млн на третий этап испытаний вакцины COVID-19, к которому приступили вчера. Помимо Moderna, к ключевому этапу клинических испытаний вакцины подошла также компания Pfizer-BioNTech.

Акции Intel продолжают отставать от акций IT-компаний, спрос на AMD, Samsung (который готовится выпустить новый смартфон) и т.д. растет после того, как на прошлой неделе Intel сообщил в отчете за второй квартал об очередной задержке с производством семинанометровых чипов, в результате чего их выход отложен на год.

В понедельник поддержку американскому рынку, в том числе циклическим акциям, оказали статистические данные. Судя по расходам населения, заказы покупателей на дорогие товары (заказы на товары длительного пользования за исключением самолетов выросли на 7,3% в июне м/м, в то время как заказы без учета самолетов в гражданском секторе увеличились на 3,3% м/м, что является максимальным приростом с июля 2014 г., вызванным скачком спроса на автомобили.

Сенаторы-республиканцы представили законопроект о поддержке экономики страны на $1 трлн, который продлевает выплату федеральных пособий по безработице, но в меньшем объеме, и готовятся к переговорам с демократами.

Dow Jones вырос на 114,9 п., или 0,43%, S&P 500 — на 0,74%, Nasdaq — на 1,67%. РТС прибавил 0,8% благодаря удорожанию нефти. Судя по показателям волатильности, количество коротких позиций падает на фоне летнего снижения уровня ликвидности, что указывает на возможное восстановление цикличности акций.

Золото подорожало до рекордной отметки, что обусловлено скачком уровня заболеваемости коронавирусом, который усугубляет экономическую неопределенность. Мы считаем, что цены на металл завышены вследствие дополнительных мер фискального и монетарного стимулирования. Цены на золото повышаются, а наращивание программ помощи экономике приводит к еще большему снижению уровня долгосрочной доходности/кредитных ставок.

На открытии во вторник наблюдается вялая динамика, инвесторы ждут заседания ФРС и данных по индексу потребительского доверия США за июль.

В фокусе сегодня:

Яндекс:финансовые результаты по МСФО за 2К20.

Энел Россия: финансовые результаты по МСФО за 1П20.

Индекс Мосбиржи в понедельник повысился на 0,76%, до 2885 п., РТС — на 0,81%, до 1266 п.

Рубль укрепился к доллару до 71,57 руб. и ослаб к евро — до 84,08 руб.

Лидерами роста стали Полюс (+11,48%), Лента (+6,55%), Полиметалл (+6,45%), ТМК (+4,73%), Норильский никель (+3,69%).

В число аутсайдеров вошли НМТП (-10,68%), Петропавловск (-2,63%), Veon (-2,01%), Интер РАО (-1,86%), Globaltrans (-1,55%).

Цена на Brent утром во вторник снижается на 0,02%, до $43,88/барр.

Золото дешевеет на 0,25%, до $1938/унция. Доходность десятилетних казначейских облигаций США повышается на 4,25 п.п., до 0,635%.

Японский Nikkei снижается на 0,24%, китайский Shanghai повышается на 0,34%.

DXY повышается на 0,19%, S&P 500 futures не изменяется.

Новости

Выручка Ленты в 1П20, согласно МСФО 16, выросла до 216,9 млрд руб. (+8,9% г/г), EBITDA — до 24,8 млрд руб. (+31,8% г/г). Чистая прибыль составила 8,9 млрд руб. против убытка в 1П19 в размере 4,8 млрд руб.

Сопоставимые розничные продажи в 1П20 выросли на 7,1% г/г (LFL средний чек вырос на 12,5%, LFL трафик — сократился на 4,8%). В 1П20 Лента открыла три новых супермаркета в Санкт-Петербурге. Онлайн-продажи увеличились в три раза, до 1,9 млрд руб.

LNTA RX: +6,55%

Операционные результаты Русала за 2К20 снизились по сравнению с 2К19: производство алюминия составило 942 тыс. т (-1,4% кв/кв −1,2% г/г), продажи — 976 тыс. т (+6,8% кв/кв, −9,8% г/г). Средняя цена реализации алюминия снизилась до $1654/т (-11,3% кв/кв, −16% г/г). Несмотря на восстановление производственных условий по всему миру, мировой спрос на алюминий в 1П20 снизился на 6,6% г/г.

В пятницу глобальные индексы отступили на фоне возросших опасений по поводу замедления роста экономики в США после выхода плохой статистики по занятости и снижения темпов роста индексов PMI обрабатывающей промышленности и сферы услуг. Кроме того, обостряются отношения между США и Китаем, власти отдельных стран возвращают ограничительные меры.

В пятницу Dow Jones снизился на 0,7%, до 26469 п., S&P 500 — на 0,6%, Nasdaq — на 0,9%, так как на данном этапе инвесторы продолжают больше фиксировать прибыль по акциям компаний технологического сектора. Фьючерсы США торгуются в плюсе, азиатские индикаторы незначительно снижаются.

Европейские рынки всю неделю находились под большим давлением, в среднем индексы снизились на 1,5–1,8% как следствие фиксации прибыли после утверждения нового пакета фискального стимулирования на $2 трлн в прошлый вторник и падения рынка США. Российский рынок, как и нефть и многие циклические компании по всему миру, находится в боковом тренде.

Главное событие этой недели — это запланированное тестирование четвертой фазы mRNA-вакцины Moderna на 30 тыс. пациентов, что является положительным фактором.

Число выявляемых случаев коронавируса в США опустилось ниже 60 тыс. впервые за несколько недель, но показатель в Испании с начала летнего сезона растет, что вынудило власти Великобритании ввести режим карантина в отношении приезжих из этой страны. На этой неделе поддержку рынкам могут оказать выступление представителей ФРС со вторника на среду и принятие дополнительного пакета мер поддержки экономики на $1 трлн, ключевым элементом которого станет продление выплат недельного пособия в размере $600.

Вследствие продолжения наращивания госдолга странами по всему миру и неопределенности по поводу последствий пандемии золото пробило $1900/унция и приближается к историческому максимуму августа 2011 г., когда металл стоил $2077/унция. Серебру после некоторой паузы удалось обогнать золото по динамике, и рост продолжится.

Bitcoin также пользуется наибольшим спросом в этой ситуации, его рост может продолжиться. Доллар глобально продолжает терять позиции к евро и валютам развитых стран, но укрепляется к рублю и валютам развивающихся стран. В случае рубля это больше объясняется новой волной санкционной риторики в преддверии выборов. Пока в гонке продолжает лидировать кандидат от демократов Джо Байден.

В фокусе сегодня:

Лента, Русал: операционные результаты за 2К20.

Лента: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу повысился на 0,4%, до 2863 п., РТС снижается на 0,45%, до 1256 п.

Рубль ослаб к доллару до 71,73 руб. и к евро — до 83,6 руб.

Лидерами роста стали Петропавловск (+5,56%), Интер РАО (+4,5%), МОЭСК (+3,02%), Полюс (+3%), Аэрофлот (+2,46%).

В число аутсайдеров вошли ТМК (-5,3%), Русгидро (-1,93%), Qiwi (-2,87%), Детский мир (-1,44%), ТГК-1 (-1,34%).

Цена на Brent утром в понедельник снижается на 0,11%, до $43,73/барр.

Золото дорожает на 1,82%, до $1935/унция. Доходность десятилетних казначейских облигаций США снижается на 0,58 п.п., до 0,586%.

Японский Nikkei снижается на 0,12%, китайский Shanghai повышается на 0,31%.

DXY снижается на 0,44%, S&P 500 futures повышается на 0,41%.

Новости

Магнит арендует на 15 лет 89 магазинов, работающих под брендами «Евророс», «Яблочко» и «Твой» в Мурманской области. Суммарная торговая площадь магазинов составляет 52,7 тыс. кв. м, при общей площади арендуемых помещений 79 тыс. кв. м Магнит считает, что изменение дизайна торговых точек не потребует значительных инвестиций и не приведет к пересмотру прогноза по капитальным вложениям ретейлера на 2020 г. Сделка может быть закрыта в 4К20.

MGNT RX: +0,92%

С 1 августа возобновляется международное авиасообщение.

Рейсы будут выполняться из аэропортов Москвы, Московской области, Санкт-Петербурга и Ростова-на-Дону.

AFLT RX: +3,62%

Распадская представила операционные результаты за 2К20, согласно которым суммарная добыча угля составила 2,112 тыс. т (-28% кв/кв; −35% г/г), что обусловлено приостановкой добычи профицитного угля марки ГЖ на Разрезе Распадский. Объем реализации угольного концентрата вырос до 2170 тыс. т (+9% кв/кв +2% г/г). Средневзвешенная цена реализации концентрата повысилась до ₽4,496 тыс./т (+27% кв/кв; +5% г/г), чему способствовал рост отгрузок на внутреннем рынке.

RASP RX: +0%.

Baring Vostok уведомил Эталон о продаже Система пакета акций, составляющего 1,9% капитала девелопера.

В результате сделки доля Baring Vostok в капитале Эталона снизилась с 5,7% до 3,8%.

Американские индексы не смогли остаться в положительной зоне и закрылись в минусе вместе с европейскими индикаторами, которые изначально торговались в отрицательной зоне. Так, например S&P500 снизился на 1,2%, до 3 235 п., Dow Jones — на 1,3%, до 26 652 п., Nasdaq — на 2% из-за падение Intel на 10% ввиду плохой отчетности за третий квартал, Apple — на 5%, Amazon — на 4% и т.д.

Причина падения обусловлена ростом числа заявок на пособие по безработице за последнюю неделю. Показатель увеличился на 109 тыс., до 1,4 млн, в условиях повышения уровня заболеваемости коронавирусом из-за возобновления экономической деятельности в отдельных американских штатах. Мы предупреждали ранее, что сейчас все следят за недельной статистикой по безработице, которая будет определять динамику промышленности и всех остальных секторов за месяц. Поэтому если ситуация не улучшится, вероятность продолжения V-образной динамики под угрозой.

За неделю по 11 июля число получателей пособий по обычным госпрограммам, которые охватывают большинство работников, сократилось на 1,1 млн, до 16,2 млн. Снижение укладывается в наметившуюся в последнее время тенденцию: число получателей опустилось до минимума с недели по 11 апреля. О так называемых повторных заявках сообщается с недельным отставанием. Число рабочих мест в мае и июне выросло на 7,5 млн, после того, как в марте и апреле показатель упал на 21 млн, следует из данных Минтруда.

Фьючерсы в минусе с утра на фоне продолжения конфронтации между США и Китаем. Пекин потребовал закрыть генеральное консульство США в городе Чэнду провинции Сычуань в ответ на аналогичные действия Вашингтона. Ситуация с коронавирусом остается сложной, из-за чего Трамп отменил республиканский съезд во Флориде.

Число летальных случаев коронавируса в США достигло 144 тыс., число выявляемых случаев — 70 тыс., максимума с 16 июля из-за скачка заболеваемости во Флориде, Калифорнии и Теннесси. Всего в США выявили свыше 4 млн случаев заражения, показатель вырос на 1 млн всего за 15 дней. В мире выявили более 15 млн случаев заражения, и их число продолжает расти.

Нефть находится под давлением на фоне роста запасов сырья в США, волатильность спроса отсутствует из-за пандемии и сокращения экономической деятельности. Рубль также находится под давлением вместе с другими валютами развивающихся стран, так как доллар укрепляется. Российская валюта также ослабля к евро. Дополнительное давление на рубль связано с растущей вероятностью победа Джо Байдена на выборах в США и введения новых санкции против России. Мы считаем, что на текущий момент эти факторы можно назвать спекулятивными при продаже доллара, и покупки нужно делать на уровне ниже 70, что мы еще увидим до конца лета.

Золото приближается к максимуму сентября 2011 г., когда стоимость составляла $1921/унция. Мы считаем, что стоимость золота завышена и текущий потенциал ограничен. Мы полагаем, что еще будет возможность сделать покупки по цене ниже $1800/унция (август—сентябрь).

В фокусе сегодня:

Распадская: операционные результаты за 2К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в четверг повысился на 0,6%, до 2852 п., РТС повышается на 0,52%, до 1262 п.

Рубль ослаб к доллару до 71,46 руб. и к евро — до 82,86 руб.

Лидерами роста стали Петропавловск (+17,57%), Полиметалл (+5,57%), М.Видео (+5,02%), Полюс (+4,89%), Норильский никель (+2,89%).

В число аутсайдеров вошли Veon (-2,29%), ТМК (-1,93%), ПИК (-1,78%), ОГК-2 (-1,64%), Новатэк (-1,55%).

Цена на Brent утром в пятницу повышается на 0,23%, до $43,41/барр.

Золото дешевеет на 0,22%, до $1883/унция. Доходность десятилетних казначейских облигаций США снижается на 0,79 п.п., до 0,577%.

Японский Nikkei не изменяется, китайский Shanghai снижается на 2,73%.

DXY повышается на 0,1%, S&P 500 futures снижается на 0,51%.

Новости

Mail Ru Group представила отчетность за 2К20 лучше консенсус-прогноза Интерфакса.

Совокупная сегментная выручка компании выросла до 25,37 млрд руб. (+ 25,5% г/г; + 13,6% кв/кв). Совокупная сегментная EBITDA составила 7,47 млрд руб. (+3,9% г/г; +30,5% кв/кв). Совокупная чистая прибыль оказалась на уровне 3,46 млрд руб. (+8,2% г/г; +56,8% кв/кв).

Выручка от рекламы сократилась на 5,2% г/г, до в 7,98 млрд руб., сегмент MMO-игр вырос на 47,7% г/г, до 10,13 млрд руб., выручка от пользовательских платежей за социальные сервисы (Community IVAS) увеличилась на 16,7% г/г, до 4,55 млрд руб.

Мы считаем, что результаты Mail.Ru Group в сегменте рекламы оказались лучше рынка, поскольку основная доля рекламы Mail.Ru Group приходится на крупный бизнес, который меньше пострадал в период ограничений, связанных с пандемией.

Позитивные прогнозы на 2020 г: компания ожидает в 2020 г. роста выручки выше 100 млрд рублей. Это сопоставимо с прогнозом (103-105 млрд руб.), который компания представила в начале года, но в апреле отозвала из-за пандемии. Снижение рекламной выручки для Mail.Ru оказалось не таким значительным, как ожидал рынок.

Вместе с тем, вместе по итогам года вероятно снижение рентабельности из-за изменения распределения выручки между сегментами бизнеса и инвестиций. Кроме того, рентабельность в игровом сегменте, который поддержал выпадающие рекламные доходы, значительно ниже, чем в рекламном.

MAIL RX:+0,66%

Северсталь представила финансовые результаты по МСФО за 2К20 ниже консенсус-прогноза по чистой прибыли и EBITDA.

Выручка компании за 2К20 снизилась до $1590 млн (-10,5% кв/кв; −27% г/г), что обусловлено снижением цен реализации стальной продукции, сокращением объемов продаж, ослаблением рубля. Результатом снижения выручки стало уменьшение EBITDA до $501 млн (-9,7% кв/кв; −33,5% г/г). Чистая прибыль составила $391 млн (443,1% кв/кв; −17,7% г/г), что включает прибыль от курсовой разницы в размере $168 млн. На конец 2К20 чистый долг увеличился до $2006 млн (1К20: $1528 млн).

Финансовое положение компании остаётся устойчивым при соотношении чистый долг/EBITDA равном 0,8x. Это привело к рекомендации СД выплатить дивиденды за 2К20 в размере 15,44 руб./акция, дивидендная доходность составляет 1,72%. Дата закрытия реестра — 8 сентября 2020 г. Одобрение решения о выплате дивидендов и дате закрытия реестра ожидается на собрании акционеров, которое состоится 28 августа 2020 г.

Компания ожидает частичного восстановления спроса на стальную продукцию в 2П20.

CHMF RX:-0,04%

Продажи М.Видео снизились на 5,8% г/г, до 86,9 млрд руб. (с НДС). В апреле продажи группы снизились на 23,5% г/г, в мае — на 3,8% г/г, в июне продажи вернулись к росту, который составил 7,1% г/г.

Общие онлайн-продажи компании выросли на 117,5% г/г, до 60,1 млрд руб. (с НДС), составив 69,1% от общих продаж группы.

В апреле общие онлайн-продажи группы выросли на 110,9% г/г, в мае — на 127,1% г/г, в июне — на 115,2% г/г.

MVID RX: +5,02%

Петропавловск увеличил продажи золота в 1П20 до 320,6 тыс. унций (+42% г/г) за счет переработки руды сторонних компаний, в том числе на мощностях POX Hub. Объем продаж, связанных с собственным производством, составил 312,4 тыс. унций (+39% г/г). Средняя цена реализации золота в 1П20 составила $1 640/унция (+28% г/г).

Компания сохранила прогноз по производству золота в 2020 г. на уровне 620-720 тыс. унций, включая переработку концентрата стороннего производителя.

POG LN: +17,57%

ОГК-2 в 1П20 снизила выработку электроэнергии на 22% г/г, до 22,4 млрд кВт.ч. Снижение выработки обусловлено падением потребления в энергосистеме и оптимизацией — снижением выработки электроэнергии неэффективным оборудованием. Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ), в 1П20 составила 5,9 млрд кВтч, — 26,1% от общего объема электроэнергии ОГК-2.

OGKB RX: −1,64%

Полиметалл представил операционные результаты за 2К20. Объём производства составил 358 тыс. унций золотого эквивалента (-8% кв/кв, +2% г/г) за счет высоких показателей выпуска на Кызыле. Объём продаж золота увеличился до 324 тыс. унций (+3% г/г), серебра — снизился до 5,2 млн унций (-8% г/г). Выручка компании за 2К20 составила $641 млн (+30% г/г) благодаря росту цен на золото и росту продаж.

Полиметалл подтверждает обнародованный годовой производственный план в объеме 1,5 млн унций золотого эквивалента на 2020 г. Компания ожидает, что расхождение между производством и продажами золота, обусловленное реализацией концентрата с Варваринского месторождения, будет полностью устранено в 2П20.

POLY RX: +5,17%

НЛМК опубликовал финансовые результаты по МСФО за 2К20. Выручка компании сократилась в соответствии с ожиданиями рынка до $2174 млн (-11,5% кв/кв, −22,3% г/г), что вызвано снижением средних цен реализации и увеличением доли полуфабрикатов в портфеле продаж на фоне ослабления спроса на готовую продукцию, а также в результате сокращения объема продаж на внешних рынках. EBITDA составила $582 млн (-2% кв/кв; −20,8% г/г) на фоне снижения выручки. Показатель оказался выше консенсус-прогноза на 7,6%. Чистая прибыль существенно снизилась, до $77 млн (-73,4% кв/кв; −81,4% г/г). На результат повлияло обесценивание инвестиций в NBH и убыток от курсовых разниц в размере $70 млн.

СД рекомендовал акционерам утвердить дивиденды за 2К20 в размере 4,75 руб./акция на внеочередном общем собрании акционеров, которое состоится 25 сентября 2020 г. Дивидендная доходность составляет 3,35%. Датой закрытия реестра предложено назначить 12 октября 2020 г.

NLMK RX:+0,44%

Энел Россия представил операционные результаты за 2К20. Общая выработка электроэнергии составила 3763 ГВтч (-25,4% кв/кв). Чистый отпуск электроэнергии снизился до 3553 ГВтч (-25,6% кв/кв). Продажи электроэнергии составили 4178 ГВтч (-24,9% кв/кв). Негативная динамика обусловлена отсутствием вклада Рефтинской ГРЭС, на долю которой приходилось 48,5% от основных показателей. Производство остальных станций также существенно снизилось.

Индексы США в среду закрылись чуть выше 0,5%. S&P 500 торгуется всего на 60 п. ниже исторического максимума. В то же время европейские индикаторы снизились в среду из-за коррекции после роста во вторник, когда власти США одобрили пакет стимулирующих мер на $2 трлн. С утра Азия торгуется в минусе — инвесторов беспокоит рост напряженности в отношениях между Вашингтоном и Пекином, после того как как США потребовали закрыть китайское консульство в Хьюстоне из-за обвинений в шпионаже. Фьючерсы США в небольшом плюсе, но, вероятно, снизятся в течение дня.

В среду рынок рос после того, как источники сообщили CNBC, что конгрессмены-республиканцы изучают вопрос о продлении выплат федеральных пособий по безработице до конца года.

Финансовая отчетность Tesla превзошла ожидания аналитиков, автопроизводитель сообщил о прибыли четвертый квартал подряд, что создает предпосылки для включения компании в S&P 500. Прибыль Microsoft превзошла рыночные ожидания, однако рост объема покупок лицензий на продукты компании замедлился, а на LinkedIn негативно повлиял слабый рынок труда.

В четверг Минтруд США опубликует данные о еженедельных заявках на пособие по безработице. Если данные окажутся плохими, рынок может существенно скорректироваться.

В фокусе сегодня:

Mail.Ru Group, НЛМК, Северсталь: финансовые результаты по МСФО за 2К20.

Петропавловск, Полиметалл, М.Видео: операционные результаты за 2К20.

Мы считаем, что российский рынок откроется разнонаправленно.

Индекс Мосбиржи в среду повысился на 0,32%, до 2835 п., РТС снижается на 0,37%, до 1255 п.

Рубль ослаб к доллару до 71,07 руб. и к евро — до 82,19 руб.

Лидерами роста стали Петропавловск (+9,19%), Qiwi (+8,16%), М.Видео (+3,25%), Полюс (+3,01%), Полиметалл (+2,8%).

В число аутсайдеров вошли Аэрофлот (-1,94%), Энел Россия (-1,94%), Россети (ао −1,76%), О’кей (-1,56%), Мечел (ао −1,26%).

Цена на Brent утром в четверг повышается на 0,27%, до $44,41/барр.

Золото дешевеет на 0,08%, до $1871/унция. Доходность десятилетних казначейских облигаций США снижается на 0,91 п.п., до 0,6%.

Японский Nikkei снижается на 0,58%, китайский Shanghai — на 0,9%.

DXY снижается на 0,1%, S&P 500 futures повышается на 0,05%.

Новости

Русгидро сообщила о росте объема выработки электроэнергии во 2К20 с учётом Богучанской ГЭС до 40,3 млрд кВтч (+7,4% кв/кв, +26,5% г/г). Гидроэлектростанции группы повысили выработку до 29,9 млрд кВтч (+21% кв/кв, +34% г/г), что вызвано высоким притоком воды в водохранилища ГЭС Волжско-Камского каскада, Сибири и Дальнего Востока. Полезный отпуск электроэнергии по группе составил 39,2 млрд кВтч (+8,8% кв/кв). В 3К20 компания ожидает приток воды к основным водохранилищам в нормальном объёме с возможными минимальными отклонениями.

HYDR RX: −0,92%

ТМК сообщила о снижении общего объема отгрузки труб во 2К20 до 666 тыс. т (-8% кв/кв −35% г/г), что главным образом связано со снижением объема отгрузки сварных труб в Российском дивизионе. ТМК ожидает, что в 3К20 спрос на продукцию компании в России останется под давлением ввиду сохранения сложной рыночной ситуации и проведения плановых работ по модернизации и техническому обслуживанию на основных предприятиях. По оценке компании, объем потребления труб промышленного назначения на европейском рынке продолжит постепенно восстанавливаться.

.png)

.png)

.png)

.png)

.png)