|

Сейчас инвесторов беспокоят сразу несколько вещей: вторая волна глобальной пандемии, отсутствие новых стимулирующих мер, борьба за назначение в Верховный суд США и предстоящие президентские выборы. Даже если Трамп победит, с большой долей вероятности республиканцы лишатся большинства в сенате, что ограничит законотворческие возможности президента на весь срок его полномочий.

Тактические целевые уровни для ключевых бенчмарков

Источник: ITI Capital, Bloomberg

Что покупать?В числе самых перепроданных в настоящее время бумаг – акции британских банков, американских и европейских авиаперевозчиков, а также глобальных нефтегазовых компаний. Что будет давить на рынки на этой неделе?1) Маржин-коллы по IT-акциям и ослабление уверенности на ретейл-рынке продолжат оказывать давление на рынки. На прошлой неделе в США продолжились распродажи IT-акций, причем большинство продаж пришлись на четверг–пятницу, поскольку истек срок действия сентябрьских опционов. На прошлой неделе онлайн-ретейл S&P 500 стал главным аутсайдером, снизившись на 5% вместе с потребительским сектором по мере замедления роста розничных продаж в США. Розничные продажи за исключением продаж автомобилей в США в августе в месячном выражении выросли на 0,7%, рост замедлился до минимума за четыре месяца с момента восстановления в мае. Однако в Китае розничные продажи выросли в августе, впервые в этом году, но темпы их роста не дотягивают до 8%, которые предшествовали началу пандемии. Мировые акции снизились на 1,2%, в минусе оказались бумаги американских и европейских банков. Американский индекс VIX вырос на 12%, вернувшись к уровню сентября. Рынок акций США снизился на 2% в понедельник, при этом акции находятся под значительным давлением на фоне паники инвесторов из-за отсутствия положительных триггеров. 2) Международный скандал в банковской сфере. В течение прошлой недели европейский рынок находился под давлением, DAX упал на 3%, а FTSE 100 – на 2,9% из-за перспектив возврата карантина в Лондоне, который, по нашему мнению, вряд ли будет столь же жестким, как в апреле, а также из-за распродажи в европейском банковском секторе. Продажи последовали за публикацией Международного консорциума журналистов-расследователей ICIJ, в которой утверждается, что банки переводили средства для людей и организаций, которых они не могли идентифицировать, и в течение нескольких лет не сообщали о подозрительной деятельности, хотя обязаны были это делать по законодательству. Аналогичный скандал разразился и в США, под подозрением оказались крупные американские банки, в частности JPMorgan. В статье The Wall Street Journal упоминается, что представители КНДР через подставные китайские компании, использующие американские банки, отмыли $170 млн. При этом в некоторых случаях банки продолжали переводить незаконные средства даже после получения предупреждений от американских госорганов. 3) Политические риски США Другим источником нестабильности является политическая борьба за назначение в Верховный суд. Лидер большинства в сенате Митч МакКоннелл анонсировал голосование по утверждению кандидатуры Дональда Трампа на место судьи Рут Гинсбург. Демократы выступают против спешки с голосованием, а кандидат в президенты Джо Байден предупредил, что это «нанесет непоправимый ущерб» стране. 4) Отсутствие достаточной поддержки со стороны ФРС и новая волна пандемии. Мягкая риторика ФРС и стремление удерживать ставки на уровне 0-0,25%, несмотря на то, что инфляция преодолела 2%-ную цель, не воодушевили рынок, так как инвесторы ждут более мощных стимулирующих мер как со стороны финансовых властей, так и конгресса. Ключевая причина распродажи – отсутствие дополнительной поддержки со стороны администрации в условиях растущих экономических рисков из-за пандемии. Появляется все больше признаков приближения второй волны и роста уровня заболеваемости в Великобритании, Франции, Испании, России, США, Аргентине, Бразилии, Перу и Колумбии. В США ежедневно выявляется более 40 тыс. случаев COVID-19, а в Индии этот показатель превосходит 70 тыс., хотя он и опустился с пиковых 100 тыс. В настоящее время в мире насчитывается более 31 млн случаев заражения и менее 1 млн случаев смерти от пандемии. Рынок вошел в предвыборный период. Цены на нефть и с.-х. товары остаются в плюсеНа прошлой неделе лишь нефть смогла восстановиться, подорожав на 7%, также выросли акции российских производителей товаров массового потребления (+5%), цены на пшеницу (+4,4%) и другие с.-х. товары, в частности сою.

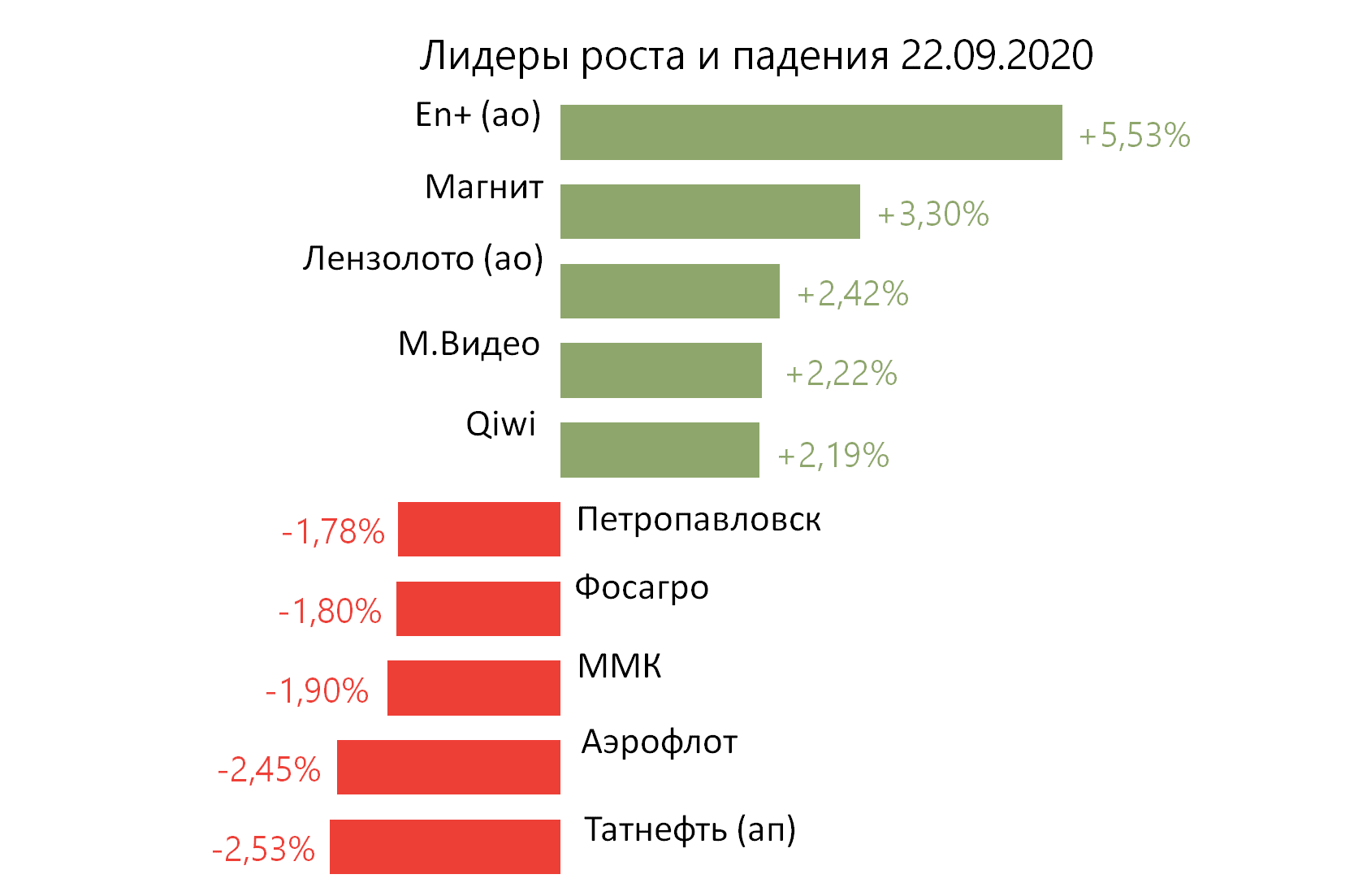

Российский рынок за неделюЗа прошлую неделю рубль ослаб к доллару и к евро до 75,74 руб. и 89,69 руб. соответственно. Индекс Мосбиржи повысился на 1,42%, РТС - на 0,46%. Лидеры роста и падения

Источник: ITI Capital Лидерами роста стали X5 Retail Group (+8,62%), ЛСР (ао +7,29%), НМТП (+6,60%), ОГК-2 (+5,85%), ММК (+5,80%), Русал (+4,52%), Интер РАО (ао +4,32%). В число аутсайдеров вошли Русснефть (ао -9,89%), Полиметалл (-8,71%), Татнефть (ао -5,54%), М.Видео (-1,20%), Лукойл (-1,03%), ПИК (ао -1,01%), ТГК-1 (-0,90%). Предстоящая неделя – российский рынокНа предстоящей неделе не ожидается публикаций финансовой отчётности по МСФО. Долговой рынокНа прошлой неделе на внутреннем долговом рынке не наблюдалось активной динамики, бонды находились в узком ценовом коридоре в преддверии решения ЦБ по ключевой ставке. В целом российский локальный рынок показал результат чуть хуже аналогов из EM - доходность вдоль кривой выросла на 2-4 б.п. Несмотря на общий сдержанный аппетит к риску на глобальных площадках, Минфин в минувшую среду вновь смог добиться заметных успехов в рамках первичных аукционов. Всего при спросе свыше 281 млрд руб. было размещено бумаг на 164 млрд руб. Аукционное меню на этот раз состояло из трех лотов: среднесрочные флоатер 29014 и «классика» 26232, а также инфляционный линкер 52003. Как это уже стало привычным, наибольшее внимание привлек к себе аукцион по размещению ОФЗ с переменным купоном. Несмотря на значительный объем размещенных бумаг, ведомство не пошло на видимые уступки по цене. В целом план продаж на третий квартал на сегодня выполнен на 95%, в то время как впереди еще два аукционных дня. Наиболее значимым и ожидаемым событием прошлой недели стало заседание ЦБ по ключевой ставке, которое прошло в пятницу, 18 сентября. Как предполагали участники рынка, прогноз которых совпал с нашими ожиданиями, параметры монетарной политики на этот раз остались неизменными - ключевая ставка была сохранена на прежнем уровне – 4,25%. Гораздо более важным фактором стало сохранение «голубиной» риторики регулятора и его готовность перейти к финальному этапу текущего цикла монетарного ослабления по мере снижения влияния геополитических рисков. Банк России не предоставил более конкретного объяснения, что именно он подразумевает под такого рода угрозами. Однако с большой долей вероятности можно говорить о том, что речь идет о введении нового пакета антироссийских санкций. И, судя по всему, регулятор оценивает данную угрозу как весьма серьезную, поскольку других столь же значимых стоп-факторов мы пока не заметили. Ускорившиеся в последнее время темпы роста цен, по мнению ЦБ, носят краткосрочный характер. На среднесрочном горизонте по-прежнему преобладают дезинфляционные факторы. Более того, для того чтобы максимально приблизиться к цели по инфляции (4%) в 2021 г. вполне вероятно будет необходимо не только сохранять стимулирующие монетарные условия, но и «донастраивать» (т.е. делать шаги по дальнейшему смягчению ДКП). Таким образом, мы сохраняем наш прогноз, согласно которому возврат к смягчению монетарных параметров произойдет в 1К21 по мере ослабления рыночной волатильности, а дном текущего цикла станет ключевая ставка в размере 3,75%. На внешних рынках на прошлой неделе особо важные события выделить затруднительно. Российские суверенные бонды пользовались умеренным спросом, что позволило опустить кривую вниз на 3-5 б.п. Наиболее длинный бенчмарк Russia 47 в пятницу закрылся с доходностью YTM 3,28%. Среди аналогов на развивающихся рынках в число аутсайдеров вошли бонды Турции и Украины. Что касается первичных размещений, то на прошлой неделе были открыты книги на ноты Кокса и Метинвеста. Первое размещение пятилетних облигаций было закрыто со ставкой 5,9%, что, на наш взгляд, выглядит дорого. При этом в ходе начавшихся вторичных торгов выпуск Koks 25 смог подорожать еще практически на 1%. Обратный выкупМечел выкупит 10,8 млн акций на 870,5 млн руб. у миноритариев после снятия моратория на банкротство 6 октября. НовостиWildberries строит в Подмосковье логопарк на 250 тыс. кв. м - крупнейший склад для одной компании в России, сообщили Ведомости. Фактически компания увеличивает площадь центра - ранее компания заявляла о меньшей площади - после приобретения 30 га и строительства комплекса на 145 тыс. кв. м. Общие затраты на весь распределительный центр оцениваются в 7,5–9 млрд руб. Wildberries – крупнейший онлайн-ретейлер в России, по данным Data Insight: 210,6 млрд руб. в 2019 г., +89% г/г. Число поставщиков у компании растет: с августа 2019 г. по август 2020 этого года их количество увеличилось в 3,5 раза, до 54 тыс. Ассортимент за этот же период вырос с 2 млн до 5 млн товаров. Данная новость косвенно негативна для бумаг АФК Системы и Детского мира. ВКонтакте запустил маркетплейс, в котором будут собраны предложения от 190 тыс. продавцов. Группа ИСТ (Александр Несис) реализовала 19 млн акций (4% капитала) Полиметалла на £342 млн по £18 за акцию в ходе ускоренного размещения акций (АВВ). По словам представителей ИСТ, причиной продажи стала необходимость погашения долга ИСТ и желание снизить концентрацию доли Полиметалла в инвестиционном портфеле. При этом ИСТ планирует долгосрочно оставаться стратегическим акционером Полиметалла. На данный момент группа владеет порядка 24%. Это пятое АВВ в Полиметалле за 2020 г. с участием трех разных акционеров. Предыдущая сделка состоялась в начале сентября – банк Открытие продал остатки своего пакета в Полиметалле (3,4%) по 1,9 тыс. руб./акция, дисконт к рынку составил около 2,7%. В июле Открытие продало 3,2% акций Полиметалла по цене 1392 руб./акция (дисконт 3%). В июне PPF продала 12,54 млн акций Полиметалла (2,66% капитала) по £15,75 за штуку, дисконт к рынку составил тогда 2,5%. По итогам сделки доля PPF в компании снизилась с 6,5% до 3,8%. Период lock-up - два месяца, что означает, что в сентябре группа может вновь выйти на рынок с акциями Полиметалла. В мае АВВ 1,5% акций прошло с дисконтом к рынку в размере 3,5% при цене размещения в £16 при рыночной цене. Связной запустил продажу электроники через AliExpress. Мы считаем данную новость позитивной для бумаг Mail.Ru Group (доля Mail.Ru Group в AliExpress Russia составляет 15%) ввиду вхождения в нишевый сегмент. Среди маркетплейсов торговля электроникой осуществляется Ozon, M.Video. Германия может инвестировать €1 млрд в строительство терминалов по приёму сжиженного газа из США, в случае отказа от проекта «Северный поток - 2». Минфин может повысить налог на добычу некоторых удобрений и руд цветных металлов в 3,5 раза, что приведет к росту платежей на 90 млрд руб. в год. Прежде всего, могут пострадать Норникель, Русал, НЛМК, Северсталь, Фосагро, Евраз, ММК. Повышение коснется всех видов твердых полезных ископаемых за исключением угля, алмазов, золота. На наш взгляд, значительный дополнительный негативный эффект возможен для Норникеля – он может составить $350 млн в год, что соответствует порядка 4% EBITDA за 2019 г. Наименьший прямой эффект будет для ММК – около 48 млн руб. (0,2% от EBITDA FY2019), который в меньшей степени погружен в горнорудный бизнес по сравнению с Северсталью и НЛМК. Тем не менее, вероятен косвенный эффект от повышения цен на руду на локальном рынке. Хотя вероятность реализации инициативы ввиду необходимости пополнения бюджета существует, мы хотим обратить внимание, что это далеко не первая попытка повышения НДПИ, и финального решения нет. Группа Черкизово планирует в 2020 г. увеличить реализацию куриного мяса до 705 тыс. т (6,3% г/г). По итогам 2019 г. птицеводство составило 39% выручки компании, из которых более 90% составили продажи куриного мяса. Консолидированная неаудированная выручка Обуви России в 1П20 составила 3,96 млрд руб. (-26,4% г/г), EBITDA: 0,426 млрд руб. (-61,1% г/г), рентабельность EBITDA составила 10,7% (-9,6 п.п. г/г). Чистый убыток: 0,31 млрд руб., против прибыли в 1П19 в размере 0,32 млрд руб. Совет директоров ТМК одобрил новую программу выкупа акций в размере 129 млн шт. (12,5% капитала) по цене 61 руб./акция, что на 4,6% выше цены закрытая 14.08.2020 и соответствует цене первой программы обратного выкупа. Программа будет реализована Акционерным обществом «Волжский трубный завод» («ВТЗ») посредством заключения сделок на внебиржевом рынке и на ПАО Московская Биржа в режиме торгов «Выкуп: Адресные заявки». Сбор заявок будет осуществляться с 15 сентября 2020 г. по 15 октября 2020 г. включительно. В режиме торгов «Выкуп: Адресные заявки» заявки подаются ежедневно с 10:00 до 15:00 по московскому времени в течение периода сбора заявок. Комментарий по прошлой программе выкупа. В рамках добровольного предложения ВТЗ приобрело 229 958 764 обыкновенных акций ТМК, что составляет примерно 22,3% от общего количества размещенных обыкновенных акций ТМК. НЛМК Восстановительные работы на Стойленском ГОКе продлятся до 23 сентября. 7 сентября, когда из-за аварии были остановлены работы на Стойленском ГОКе, НЛМК заявил о запасах железорудного сырья на 10 дней. На время вынужденной остановки были перенесены плановые ремонты по другим переделам, чтобы снизить объем потерь производства концентрата. На наш взгляд, быстрые сроки восстановления после аварии позволят предотвратить заметное влияние на показатели НЛМК. Алроса De Beers в ходе седьмой торговой сессии (с 19 августа по 10 сентября) выручил $320 млн, что почти в три раза выше показателя предыдущего цикла продаж, с 27 июля по 13 августа ($116 млн). Годом ранее объем реализации De Beers за седьмой цикл составил $287 млн. Глава De Beers Брюс Кливер объяснил рост продаж смягчением карантина. Ювелиры на ключевых потребительских рынках США и Китая в преддверии зимнего праздничного сезона обретают уверенность. Однако при этом запасы в огранке находятся на высоком уровне, а спрос в США, на крупнейшем рынке сбыта ювелирных изделий, остается слабым. Всего за первые восемь месяцев 2020 г. продажи алмазно-бриллиантовой продукции Алросы составили $1,2 млрд против $2,1 млрд за тот же период 2019 г. |

Поиск котировок:Например: Газпром

|

|

.png)