За счет оптимизации работы с поставщиками выросла валовая рентабельность компании с 11,7% до 16,1% относительно 9 мес. 2018 г., с 1,5% до 3,2% — рентабельность по EBIT.

Выручка ООО «Ультра» по итогам третьего квартала 2019 г. снизилась на 19,6%, до 978 млн руб. Более половины выручки сформировали продажи через ведущие DIY-сети. При этом в 2,8 раза выросла чистая прибыль, рентабельность по ней увеличилась за год с 0,1% до 0,3%. Рост EBIT составил 1,7 раза, в абсолютном выражении показатель достиг 31 млн руб.

Снижение активов за третий квартал до 487 млн рублей вызвано одновременным уменьшением дебиторской и кредиторской задолженности: компания сократила длительность операционного цикла, уменьшив оборот дебиторской задолженности до 50 дней, а кредиторской — до 68. Чистые активы на конец третьего квартала 2019 г. составили 43,4 млн руб.

Долговая нагрузка ООО «Ультра» снизилась как в абсолютном, так и в относительном выражении. Финансовый долг составил 165 млн рублей. Соотношение долг / EBIT уменьшилось до 2,94x, долг / капитал — до 3,8x. Долг не превышает 12% выручки.

В октябре компания разместила биржевые облигации на 70 млн рублей (RU000A100WR2). Номинал ценной бумаги — 10 тыс. рублей. Размер ежемесячного купона — 15% годовых. Ставка установлена на все 3 года обращения выпуска, до сентября 2022 г.

За 9 месяцев 2019 г. компания заработала свыше 2 млрд рублей, что в 3 раза больше выручки января-сентября 2018 г.

Валовая рентабельность нефтетрейдера увеличилась с 6,9% до 8,5%. Операционная прибыль до уплаты процентов выросла с 13,5 до почти 50 млн рублей, проценты к уплате составили 36,3 млн рублей. Таким образом, прибыль превышает проценты в 1,36 раза. Чистая прибыль по итогам 9 месяцев 2019 г. составила более 2 млн рублей.

В сентябре компания привлекла дополнительный капитал через выпуск биржевых облигаций объемом 400 млн рублей (RU000A100T81). В результате долг в абсолютном выражении вырос до 700 млн рублей. Несмотря на это, долг в выручке сохранился на прежнем уровне — 0,28x, соотношение долг / EBIT сократилось относительно 9 месяцев прошлого года с 13,16х до 11,76х.

Часть привлеченных инвестиций была направлена на погашение долга и размещена в краткосрочные финансовые активы: «Юниметрикс» формирует капитал на увеличение поставок и запасов до закрытия товарно-сырьевой биржи 24 декабря на период новогодних праздников.

Несмотря на снижение выручки по итогам 9 мес. 2019 г. относительно прошлого года, компания нарастила чистую прибыль на 23,4%, что позволило увеличить рентабельность на 3%, до 11,86%.

За январь-сентябрь 2019 г. выручка ООО «Дядя Дёнер» составила 240,8 млн рублей. Это на 7,2% ниже, чем за аналогичный период 2018 г., когда у компании были разовые дополнительные поступления от различных тестовых проектов. Снижение в основном обусловлено уменьшением прочей выручки в связи с закрытием фуд-кортов в апреле 2019 г. Оптимизировать издержки «Дяде Дёнеру» удалось благодаря выкупу производственной площадки.

Снижение выручки не существенно для компании: в связи с увеличением рентабельности чистая прибыль растет. «Дядя Дёнер» генерирует прибыль в рамках всех направлений работы и на всей территории присутствия. Чистая прибыль на 30 сентября 2019 г. составила 28,6 млн рублей. Рентабельность кафе — 17%, стритфуд-павильонов — 10%, производства — 9%. Рентабельность сети в Новосибирске — 17,4%, в НСО — 9%, в Новокузнецке — 11,7%.

Финансовая нагрузка ООО «Дядя Дёнер» остается стабильной: отношение долга к выручке в третьем квартале составило 0,34x, долга к EBIT — снизилось до 1,79x.

Выручка ООО «Дядя Дёнер» на 30.06.19 составила 145,2 млн руб., рост на 9% показал формат кафе. При этом относительно 6 мес. 2018 г. она снизилась на 13 млн руб. вследствие сокращения прочих поступлений, в том числе от фуд-кортов, которые закрылись в апреле 2019 г.

Рентабельность компании по чистой прибыли выросла до 9%. Чистая прибыль в абсолютном выражении составила 13,1 млн руб. Ожидается рост рентабельности в связи с прекращением выплат по фуд-кортам.

Долговая нагрузка остается на приемлемом уровне: долг/EBIT — 2,26х, долг/выручка — 0,32х.

Все обязательства компании покрываются активами, чистые активы на конец второго квартала 2019 г. составили 316 млн руб.

Более года назад ООО «Дядя Дёнер» разместил на Московской бирже выпуск облигаций объемом 60 млн руб. (RU000A0ZZ7R8). Средневзвешенная цена бумаг в первом полугодии составила 101,59% от номинала. Средний ежедневный объем торгов — 510 тыс. руб.

«НЗРМ» является небольшим, но быстрорастущим, благодаря расширению клиентской базы, предприятием с высокой для своей отрасли рентабельностью по EBIT — 5,2%.

Из негативных аспектов можно выделить длительный период оборачиваемости запасов и низкую долю собственного капитала — 8,4% в структуре пассивов.

Компания растет преимущественно за счет средств частных инвесторов и банковских кредитов. Оформленные в 2018-19 гг. займы для покупки оборудования увеличили процентные платежи, что негативно сказалось на чистой прибыли.

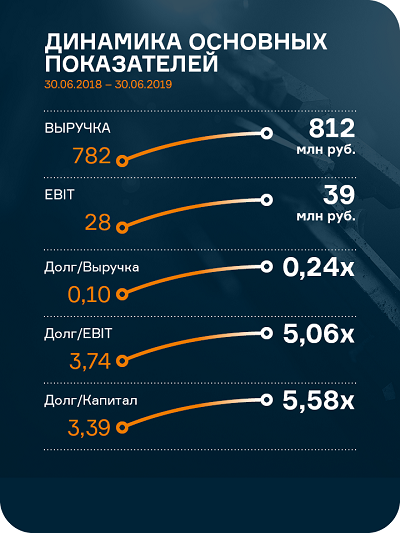

Во втором квартале компания нарастила выручку за счет поставок крупным клиентам, которые работают с заводом на протяжении последних 1-2 лет. По итогам полугодия выручка составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года — 4%.

У «НЗРМ» продолжает расти валовая прибыль и EBIT (+10% и +37% к первому полугодию 2018 г. соответственно) при снижении чистой прибыли из-за возросших процентных платежей, часть которых будет возмещена по программе субсидирования облигационных займов МСП.

Все обязательства «НЗРМ» обеспечены активами. Ликвидные активы покрывают около 80% задолженности. Чистые активы достигли на конец июня 2019 г. 73 млн руб.

В марте Новосибирский завод резки металла разместил на бирже облигации, которые торговались в июле по средневзвешенной цене 101,14%. Средний объем торгов облигациями составляет 1,55 млн руб. (155 бумаг) ежедневно. Вчера компания выплатила инвесторам доход за 6-й купонный период.

Выручка завода по производству упаковки сохранилась на уровне 2018 года, показатели рентабельности выросли.

Выручка «Ламбумиз» в первой половине 2019 года составила 545 млн рублей, что соответствует прошлогоднему показателю за аналогичный период, финансовый долг увеличился с 405 до 425 млн рублей. Запасы выросли с 243 до 317 млн, дебиторская задолженность — с 254 до 300 млн, при этом компания сократила объем долгосрочных финансовых вложений с 437 до 389 млн рублей и увеличила собственный капитал до 441 млн руб. Показатель отношения долга к выручке не превышает 0,4х. Таким образом, все финансовые ковенанты по итогам 2 квартала были выполнены.

В 2019 году компания благодаря активной работе с поставщиками и клиентами увеличила валовую рентабельность со среднего уровня 13,5% в 2018 году до 15,3% по итогам 6 месяцев 2019 года, операционная рентабельность выросла с 2,6% до 3,2%.

В конце июля компания досрочно погасила выпуск коммерческих облигаций на сумму 60 млн рублей. На данный момент в обращении находится выпуск биржевых облигаций «Ламбумиз» (RU000A100LE3) объемом 120 млн рублей, размещенный 17-22 июля. Средневзвешенная цена на момент опубликования отчетности составляет 100,19% от номинала.

«Ламбумиз» имеет статус промышленного комплекса Москвы, позволяющий получать от правительства налоговые льготы. Компания также планирует принять участие в действующих программах поддержки МСП с целью частичной компенсации затрат на регистрацию выпуска и получения субсидий по выплачиваемым купонам.

На привлеченные с помощью выпуска биржевых облигаций 120 млн рублей компания закупила сырую нефть (66,3 млн), дизельное топливо (48,7 млн) и мазут (5 млн).

Нефтепродукты реализованы крупным металлургическим компаниям «Русал», «Евраз» и «Мечел». Благодаря увеличению объема поставок, выручка «Нафтатранс плюс» в первом квартале выросла на 11,8% по сравнению с четвертым кварталом 2018 г. (+155 млн руб., что сопоставимо с одним оборотом ГСМ, которые были закуплены на средства облигационного займа). Активы компании увеличились на 111 млн рублей за счет роста дебиторской задолженности (+107 млн).

В рамках действующих контрактов инвестиции позволили увеличить оборотный капитал «Нафтатранс плюс». Его рентабельность составляет 2,5-3%, т.е. не менее 20% за год, что позволяет обслуживать долг и получать достаточную прибыль (более 15% от привлеченного капитала до оферты). За период обращения облигаций «Нафтатранс плюс» сформирует чистую прибыль на привлеченный капитал на уровне 30% и выше.

Напомним, биржевые облигации 1-й серии компания разместила в феврале (RU000A100303). Номинал ценной бумаги составляет 10 тыс. рублей. Срок обращения выпуска — 5 лет, купон выплачивается ежемесячно, на январь 2021 г. запланирована оферта. В июле «Нафтатранс плюс» выплатил 5-й купон по ставке 13,5% годовых. При этом доходность к оферте составляет 14%. Объем вторичных торгов облигациями составил в июне без малого 20 млн руб., средневзвешенная цена — 100,63%.

В начале 2019 г. компания погасила выпуск коммерческих облигаций объемом 50 млн рублей. Инвестиции были направлены на покупку спецтехники и пополнение оборотного капитала.

Сильные стороны компаний, работающих в единой операционной цепочке «Нафтатранс плюс» – высокие показатели оборачиваемости задолженности и стабильный рост выручки.

В силу большой доли заемного капитала в активах финансовое состояние компаний-партнеров нефтетрейдера – удовлетворительное. При этом бизнес устойчиво растет, показатели долговой нагрузки на приемлемом уровне: доля долга в выручке – 18%, отношение долга к EBITDA – 3,2х.

Текущие долговые обязательства полностью покрываются ликвидными активами, а срок возврата дебиторской задолженности не превышает срока выплаты кредиторам, что снижает риск просрочек платежей.

Выручка компаний-партнеров «Нафтатранс плюс» по итогам 2018 г. достигла 10 млрд руб., в I квартале 2019 г. – 2,4 млрд руб.

Благодаря сложившейся конъюнктуре на нефтяном рынке, валовая рентабельность выросла почти до 11%, вслед за ней увеличилась и операционная рентабельность.

«Нафтатранс плюс» вышел на публичный долговой рынок в 2017 году, разместив коммерческие облигации. В 2019 году компания профинансировала закуп нефтепродуктов за счет биржевых бондов (RU000A100303).

В заключение на несколько самых актуальных вопросов ответил генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

— Как связаны указанные операционные компании нефтетрейдингового, транспортного направления и АЗС?

— Это партнерские компании, вместе с которыми «Нафтатранс плюс» формирует эффективную операционную цепочку, осуществляя закуп, транспортировку и реализацию ГСМ.

Вместе с тем, это отдельные организации, которые оказывают существенный объем услуг и другим компаниям. Например, ключевыми клиентами у транспортного партнера являются «Татнефть» и «Лукойл». Кроме того, компания занимается перевозками молочной продукции.

Другой партнер управляет сетью АЗС в Новосибирске под собственным брендом «Энергия», а также заправками «Лукойл» и Shell по франшизе. Он выступает поручителем по выпуску биржевых облигаций.

— Почему такая низкая рентабельность, за счет чего планируется вернуть заем?

— Эмитент работает на рынке нефтетрейдинга, ключевой особенностью которого является емкость и оборачиваемость. Каждый нефтетрейдер получает невысокую маржу, но на коротком интервале времени в итоге по году это позволяет заработать прибыль на вложенный капитал.

Основной гарантией для инвесторов является высокая ликвидность запасов и возможность погасить все обязательства в течение 60-90 дней.

— Но как же постоянный рост стоимости топлива? Аналитики говорят об убыточности независимых АЗС.

— Рост цен на ГСМ отражается только на требуемом более большом объеме оборотного капитала, маржа остается прежней. Чаще всего нефтетрейдеры работают по факту платежа, отсрочки предоставляются только в рамках госконтрактов крупнейшим надежным клиентам с фиксированной наценкой к рыночной цене, формируемой на бирже.

Как и на рынке нефтетрейдинга, для АЗС важнее объемы продаж (т. н. прокачки). В целом средняя АЗС показывает достаточную прибыль. Посчитайте сами. При текущей рыночной цене 48 500 рублей за 1 тонну АИ-92, стоимость с учетом хранения и доставки до АЗС составит около 50 000 рублей. При этом текущая цена за 1 литр составляет 41,6 рубль. Переведем литры в тонны и учтем, что плотность ГСМ составляет около 0,76. Таким образом, с 1 тонны купленного топлива АЗС может заработать более 4,5 тысяч рублей или 9%.

Конечно, удаленные от нефтебазы заправки или АЗС с небольшой прокачкой могут иметь отрицательную рентабельность, но в целом независимые сети в случае их эффективного расположения зарабатывают прибыль даже в текущей сложной ситуации. Проблемы испытывают скорее федеральные игроки, сеть АЗС которых не оптимизирована, но у них есть возможность перераспределять прибыль по цепочке до самой добычи.

Известная в Санкт-Петербурге и Москве служба заказа такси привлекла на долговом рынке 150 млн рублей (RU000A100E70). В сегодняшнем обзоре мы расскажем не только об эмиссии и основных финансовых показателях компаний, работающих под брендом «ТаксовичкоФ», но и приведем комментарии представителя эмитента. Итак, ключевые тезисы:

Бренд «ТаксовичкоФ» является вторым по узнаваемости среди служб такси в Санкт-Петербурге. Также сервис имеет большую лояльную базу клиентов, которые готовы его рекомендовать.

Автопарк сервиса «ТаксовичкоФ» формируют 15 тыс. автомобилей, которые выполняют ежемесячно около 570 тыс. поездок.

В 2018 г. ООО «Транс-Миссия» начало выполнять роль агрегатора, распределяя заказы среди партнерских автопарков.

Выручка по итогам 2018 г. с учетом водителей-партнеров составила 3,5 млрд руб., EBITDA — 78 млн руб. В 1-м кв. 2019 г. выручка снизилась на 3,6%, до 820 млн руб., EBITDA выросла на 10%, до 11 млн руб. за счет нового подхода к управлению автопарками.

В течение 2019 г. планируется начать экспансию в крупные города России и стран СНГ.

Предвосхищая вопросы всех заинтересованных в развитии компании лиц, ее представитель дал мини-интервью относительно сложившегося в январе-марте 2019 г. положения сервиса.

— Почему у сервиса «ТаксовичкоФ» снижается выручка?

— Основной причиной является конкуренция с федеральными агрегаторами, которые формируют сегмент эконом-такси с низким средним чеком. Им и отдается большее предпочтение ввиду падения доходов населения, нежели сегменту комфорт-класса по цене поездки от 450 рублей.

— Но тогда как сервис сможет дальше конкурировать с федеральными агрегаторами?

— Когда агрегатор такси приходит на рынок, он добивается значительного снижения цены поездки, в большинстве случаев за счет собственной прибыли и существенных инвестиций, которые позволяют продолжительное время предоставлять услуги ниже себестоимости. Достигнув определенных целей, агрегатор начинает приводить тарифы к рыночным значениям, что мы наблюдаем с «Яндекс.Такси» на рынке Москвы. Это первый, немного снижающий уровень конкуренции, фактор. Второй заключается в том, что «ТаксовичкоФ» достаточно успешно привлекает водителей: за первый квартал к сервису в столице подключились порядка 3-4 тыс. водителей, что может помочь при выходе на новые рынки в крупные города России.

— Повлияет ли падение выручки сервиса на его платежеспособность? За счет чего сможет погасить эмиссию облигаций?

— Несмотря на снижение выручки, EBITDA сервиса в годовом выражении выросла на 1 млн руб. Это возможно благодаря программе «раската»: во время или после погашения лизинга автомобиль передаётся организации-перевозчику в аренду, которая через 2 года может оформить его в собственность. Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по EBITDA в 1 кв. на 0,2 п.п., даже несмотря на рост доли комиссии водителям.

— Куда «ТаксовичкоФ» направит инвестиции?

— На средства облигационного займа сервис планирует закупить 865 автомобилей для московского рынка. После вывода всех этих автомобилей на линию, что займет порядка 5-7 месяцев, прирост к прибыли сервиса ожидается на уровне 7-10 млн руб.

На ключевом рынке в Новосибирске «Дядя Дёнер» представлен в разных форматах. Самый крупный из них по количеству заведений и объему выручки — стритфуд. Растущими направлениями являются кафе и производство. В отличие от них, формат фуд-кортов оказался убыточным и весной заведения в торговых центрах закрылись. О динамике направлений читайте в нашем аналитическом покрытии:

Выручка кафе выросла в I квартале на 10% по отношению к аналогичному периоду 2018 г., до 7,9 млн руб. Стритфуд формирует стабильную выручку на уровне более 20 млн руб. в месяц, что соответствует среднему показателю 2018 г., но ниже значений 2017 г.

К концу марта выручка ООО «Дядя Дёнер» составила 66,7 млн руб., снизившись на 8 млн руб., что обусловлено перераспределением потоков на другие компании группы.

Фуд-корты генерировали ежемесячно 1,5-2 млн руб. выручки и приносили около 440 тыс. руб. розничного убытка. Оборудование, которое компания приобрела вместе с заведениями на фуд-кортах, будут использовать в новых кафе сети в Новосибирске.

Погашение убытков заведений в торговых центрах привело к снижению рентабельности по чистой прибыли ООО «Дядя Дёнер» до 5,7%. В течение 2019 г. мы ожидаем роста показателя в связи с прекращением выплат по фуд-кортам. Чистая прибыль по итогам I квартала составила 3,8 млн руб.

Несмотря на снижение уровня рентабельности, долговая нагрузка остается на приемлемом уровне: доля долга в выручке — 33%, отношение долга к EBIT — 2,24х, долга к капиталу — 0,37х.

Чистые активы ООО «Дядя Дёнер» на конец марта составили 306 млн руб.

Производство и выкупленная доля в новокузнецкой компании-партнере «Теон» принесли 6 млн руб. розничной прибыли вместо плановых 10,5 млн руб., что объясняется сезонным спадом продаж в начале года.

Квартальная выручка производственной площадки составила 44 млн руб., 89% которой сформировали компании группы «Дядя Дёнер». Поставки полуфабрикатов клиентам — сибирским сетям общественного питания принесли 6,5 млн руб. Руководство планирует наращивать долю сторонних потребителей услуг производства.

Компания прошла годовую оферту по выпуску биржевых облигаций, размещенному в июне 2018 г. (RU000A0ZZ7R8). Торги бондами на вторичном рынке проходят практически ежедневно. Доходность по облигациям находится в диапазоне 11-12% годовых.