В конце 2023 года эмитент фиксировал повышенный спрос на продукцию. Для дополнительного усиления продаж компания пополнила ассортимент специальными новогодними позициями. Как отмечают представители Kuzina, регулярная оптимизация товарной матрицы и проведение маркетинговых мероприятий — стратегия развития, которая показала свою эффективность в 2023 году.

Традиционно к Новому году и Рождеству Kuzina подготовила специальный праздничный ассортимент, который реализовывался с двадцатых чисел декабря. У покупателей была возможность приобрести или заказать онлайн подарочные наборы. В кофейнях к ним бесплатно прикладывали поздравительные открытки по запросу покупателей. Также товарную матрицу пополнили торты с праздничным декором, пирожные и пряники.

При этом последняя декада декабря 2023 года была отмечена повышенным спросом на фоне подготовки к Новому году. Предварительно коэффициент увеличения продаж праздничных позиций к стандартному ассортименту — 1,8.

Сейчас в компании работают над созданием новых номенклатурных единиц: хлеба, сладких и сытных изделий из слоеного теста, дрожжевых пончиков. Дополнительно расширяется бакалейная группа товаров — в продаже появились яблочные чипсы и кофейные зерна в шоколаде, карамелизированные орехи, активно продаются злаковые батончики.

По словам эмитента, благодаря работе по оптимизации ассортимента и маркетинговым мероприятиям ООО «Кузина», начиная с августа 2023 года, достигло увеличения выручки каждого нового месяца по отношению предыдущему на 10% и более. Только благодаря фестивалю эклеров, который проходил в августе — сентябре 2023 года, продажи данной товарной категории выросли в два раза, а также были выявлены и введены в постоянную продажу три позиции, которые пользуются спросом у гостей кофеен.

Накануне предстоящей плановой выплаты купонного дохода и первого платежа в рамках амортизации (частичное досрочное погашение тела долга по выпуску БО-02, предусмотренное условиями выпуска), представитель владельцев облигаций обратился с официальными запросами к компаниям ГК «Феррони» с просьбой прокомментировать текущую ситуацию.

В частности, основой для запросов послужила информация о судебных исках, взятая из открытых источников. На запрос ПВО был получен ответ, опубликованный на странице раскрытия.

По запросу о возбуждении исполнительного производства в отношении ООО «Феррони» (исполнительный лист на сумму 82 018 190,98 рублей в рамках дела № А40-278156/2022, по иску ООО «САП СНГ») представители компании сообщили о проведении переговоров с истцом и возможности заключения мирового соглашения. Поводом для судебного разбирательства стал уход с Российского рынка немецкой компании SAP после начала СВО в 2022 году.

По иску прокуратуры Комсомольского района г. Тольятти Самарской области к ООО «Феррони Тольятти» (является поручителем по двум из трех выпусков облигаций в обращении), представители компании выразили несогласие с вынесенным решением суда и намерении обжаловать судебный акт.

На сегодняшний момент продолжается работа в отношении получения страховых выплат по оборудованию, часть которого находилась в лизинге на момент пожара. В конце 2023 года уже получено страховое возмещение в рамках договора страхования недвижимости (пострадавшего здания завода). «Феррони» рассматривает возможность реализовать уцелевшую часть сооружения, а вырученные средства направить на расчеты с кредиторами.

Ранее мы рассказывали о том, как завод продвинулся с момента своего основания. Однако эмитент не собирается останавливаться в развитии и работает над улучшением не только своих финансовых результатов, но и оптимизацией внутренних процессов.

Новосибирский завод резки металла продолжает процесс внутренней оптимизации. Достигнуты первые результаты: совокупная производительность заготовочного участка листового металла за месяц выросла на 30%, при сохранении той же численности персонала и количества рабочих часов. Впечатляющего роста удалось достичь именно благодаря оптимизации.

Другая значимая тенденция — растущая среди сотрудников популярность образовательных программ. НЗРМ берет на себя социальную роль и гарантирует специалистам возможность прохождения обучающих курсов и даже получения высшего образования, замыкая расходы на себя.

«Мы коллективно вышли на новый этап. В этом году я поступил в Высшую школу экономики. Срок программы составит два с половиной года. И в этом же году у многих наших сотрудников появилось желание и стремление получать академические знания. Для меня желание моих работников учиться, осваивать новое — сигнал к тому, что мы находимся на верном пути», — поделился директор ООО «НЗРМ» Дмитрий Ионычев.

Компания наметила перспективные направления развития — страны Азии, Африки, а также Персидского залива. Открываются точки в странах присутствия, а также на новых рынках. В 2023 году эмитент открыл 59 офисов за пределами России.

После событий 2022 года стали востребованы новые маршруты. СДЭК сместил фокус внимания с Европы и США в сторону новых направлений. За первое полугодие 2023 года компания увеличила свою представленность с 25 до 35 стран. Компания находится в поиске новых партнеров в следующих странах:

Индонезия — недавно представительство открыли франчайзи. Эта страна уже не первый год привлекает большое число россиян, которые обмениваются посылками, используя сервисы СДЭК.

Таиланд — сейчас в стране работает 6 офисов.

Китай — традиционно остается местом высокого спроса на различные товары, а значит, и работы большого числа продавцов. На сегодня открыто 60 офисов по стране, 12 из них открылись в 2023 году.

Индия — недавно франчайзи из России открыл офис, в этой стране большой потенциал для развития бизнеса благодаря ее огромному населению, быстрорастущей экономике и активной диджитализации. В компании отмечают, что основной продукт для Индии — международный B2C из Индии в страны СНГ. В планах развивать и другие продукты, а также открывать офисы в крупных городах.

Страны Персидского залива — первой страной, в которой открыт СДЭК, стала — ОАЭ. Эмираты славятся своим шоппингом. Из особенностей рынка — низкие налоговые ставки и удачное расположение. При этом здесь мало собственного производства. Поэтому логистика является неотъемлемой частью бизнеса в ОАЭ. На сегодня в стране открыты две точки, но это не предел — рынок открыт и имеет большой потенциал к росту. Эмитент видит перспективы не только с точки зрения логистики, но и сферы e-commerce («СДЭК Форвард»). В другие страны персидского залива эмитент планирует выйти во второй половине 2024.

Малайзия — компания в ближайшее время планирует открыть первый офис.

Еще ряд стран, которые привлекательны для развития эмитента: Вьетнам, Южная Корея, Египет, ЮАР.

Дальнее зарубежье интересно СДЭК для развития разных направлений. Это не только логистика, но и сфера e-commerce («СДЭК Форвард») и франчайзи. Россияне активно пользуются сервисом СДЭК не только для отправки посылок своим соотечественникам в другие страны, но и для международного шопинга и заказов товара из-за рубежа.

Эмитент осваивает новый для себя рынок резервуаров, и укрепляет позиции в Красноярске. Преимущество завода — в качестве поставляемых изделий, в готовности предложить заказчикам уникальный продукт, удовлетворяющий их потребностям.

На заводе реализован масштабный проект для рынка хранения и переработки нефтепродуктов. В новом проекте заинтересованы компании из Томска, Тюмени, Красноярска и Новосибирска.

«Мы запустили производство и поставки комплектующих для резервуаров под хранение нефти и нефтепродуктов. И сделали это крайне успешно, поскольку смогли найти „болевую точку“ заказчиков. Предложить им решение насущной проблемы. В продукции других поставщиков присутствует большое количество сварных швов, что влияет на прочность и продолжительность службы оборудования. Нам удалось принести рынку некое ноу-хау и найти решение, которое позволило сократить производственные операции в сварке, уйти от кривизны металла. Секрет заключается в металлообработке, которую мы производим. Заготовка получается крайне точной по геометрическим и плоскостным характеристикам», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

В рамках нового проекта заключен контракт с одной из компаний Кузбасса на сумму порядка двадцати миллионов рублей.

Заводу удалось поставить новый рекорд по объему и сумме заключенного контракта. С предприятием из Красноярска подписан договор на сорок миллионов рублей. Сделка заключена в рамках поставки клиенту литейного и листового металла в различных формах и изделиях.

Как отмечают представители НЗРМ, на рынке Красноярска была другая проблема — дефицит качественного металла при изобилии дешевого, но низкопробного сырья. Безусловно, многие предприятия заинтересованы именно в низкой стоимости. Однако для производств, которые работают с современным высокотехнологичным оборудованием, качество стоит на первом месте.

«Отмечу тенденцию того, что уровень наших заказчиков становится всё выше, а сроки сотрудничества продолжительнее. Сегодня НЗРМ заключает контакты с крупнейшими предприятиями и холдингами России. Крупные клиенты вытесняют мелких. Уменьшается необходимость в перераспределении производственных мощностей, что делает работу более стабильной», — рассказал Дмитрий Ионычев.

В 3 квартале 2023 г. эмитент продолжил диверсифицировать каналы сбыта продукции, уделяя особое внимание работе с онлайн площадками. По итогам 9 месяцев 2023 г. компания увеличила показатели прибыли от реализации и EBITDA LTM на 63,4% и 248,4% соответственно.

Финансово-хозяйственная деятельность ООО «Кузина» на 30.09.2023 г. продолжает демонстрировать разнонаправленную динамику. Выручка компании по итогам 9 мес. 2023 г. ниже показателя аналогичного периода прошлого года на 56,0 млн руб. или на 15,7%. Однако в 3-м кв. 2023 г. компания зафиксировала объем выручки (не нарастающим итогом) в 108,9 млн руб., практически достигнув уровня 3 кв. 2022 г. — 111,9 млн руб. При этом значения прибыли от реализации и EBITDA LTM показывают уверенный рост в 63,4% и 248,4% к АППГ соответственно.

Напомним, что ключевые причины падения выручки в 2023 г. — снижение покупательской способности населения на фоне внешнеэкономической конъектуры рынка, а также закрытие 3-х собственных торговых точек в связи с их нерентабельностью в 1-м полугодии 2023 г.

При этом, эмитент продолжает диверсифицировать каналы сбыта: помимо собственных, партнерских и франчайзинговых торговых точек, ведется работа с агрегаторами, развивается новое направление e-commerce. На сегодня продукция Kuzina представлена на интернет-площадках: «Яндекс.Еда», «Деливери Маркет», «Сбермаркет», FlowWow и Obed.ru.

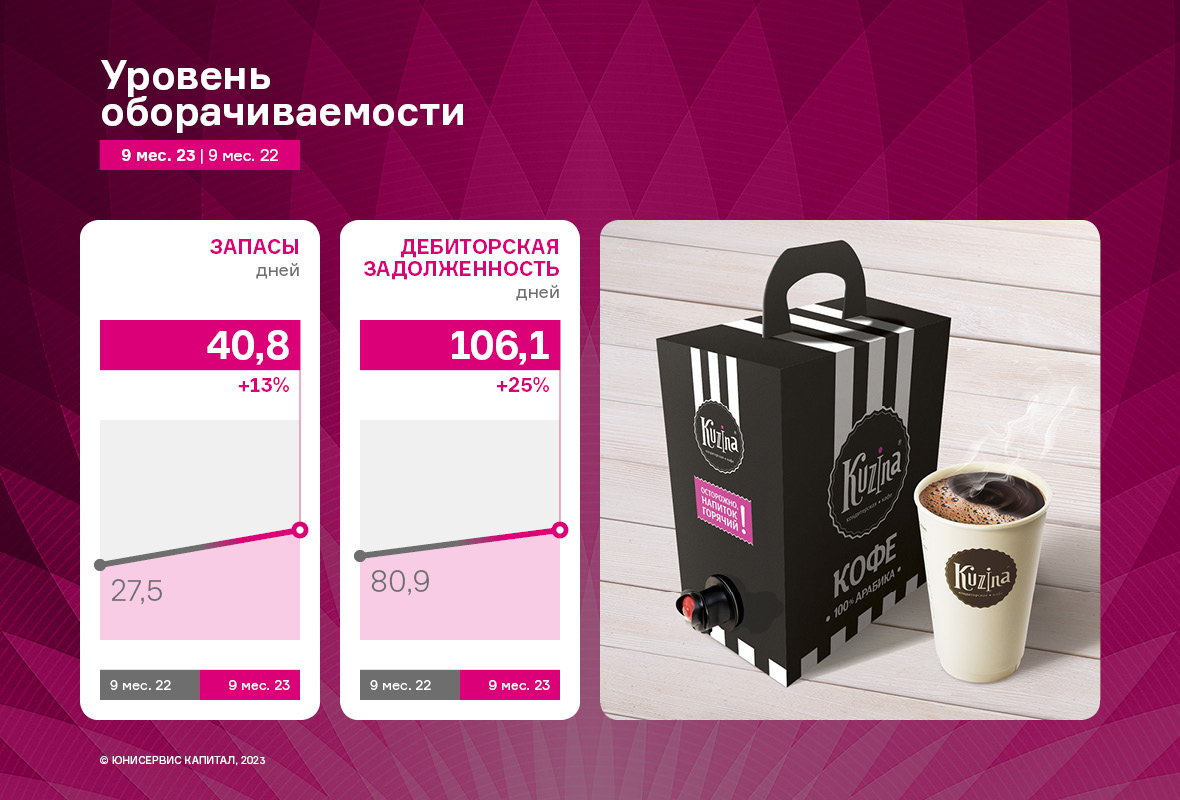

Оборотный капитал компании представлен в основном дебиторской задолженностью — 44%, финансовыми вложениями, включающими займы, выданные связанным организациям, — 6%, запасами — 17%.

Оборачиваемость запасов продолжает находиться на приемлемом уровне. Средняя продолжительность оборачиваемости запасов за последние 12 месяцев — около 30 дней.

Значение коэффициента текущей ликвидности на протяжении всех анализируемых периодов находится на уровне не ниже 2х, по состоянию на 30.09.2023 г. КТЛ — 5,03. Что говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств.

В структуре кредитных обязательств ООО «Кузина» задолженность по облигационным займам занимает большую долю в 58% за счет привлечения нового выпуска на сумму 70 млн руб. во 2-м кв. 2023 г. Обязательства перед банками занимают долю в 42%.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам гашения. Общий размер финансового долга по итогам 9 мес. 2023 года увеличился в 2,2 раза к АППГ за счет привлечения дополнительного финансирования на развитие сети кофеен. При этом показатели долговой нагрузки продолжают оставаться в рамках приемлемых диапазонов.

Напомним, что эмитент продолжает работать над открытием новых торговых точек в Сибири, Москве и московской области в среднесрочной перспективе. В планах компании — развитие направления франчайзи, в рамках которого уже в этом году была отрыта вторая кофейня формата «Kuzina-Авто» в Новосибирске.

В октябре представители завода приняли участие сразу в нескольких отраслевых мероприятиях, а также наладили деловые отношения с партнерами из Китая.

Заместитель директора по производству НЗРМ Дмитрий Пальчик посетил четыре фабрики по производству роботизированных комплексов в Шанхае. Подробнее о целях и результатах поездки рассказал директор завода Дмитрий Ионычев:

«Мы ещё не работали с Китаем. Чтобы начать сотрудничество, было необходимо увидеть своими глазами технику, которую планируем закупать. За время поездки наши представители посетили четыре местные фабрики. По итогу мы заключили контракт на поставку оборудования, которое нас интересовало, — комплекс роботизированной сварки».

Новая техника предназначена для цеха площадью восемь тысяч квадратных метров, на котором завершается модернизация. Как сообщали ранее, эмитент находится в процессе переформирования холодного склада в полноценную производственную площадку.

Запуск нового цеха предварительно состоится в 1 квартале 2024 года. К этому времени на завод поступит комплекс роботизированной сварки. Продолжительный срок поставки оборудования обусловлен тем, что техника будет изготовлена по индивидуальному заказу. Результатом станет полностью роботизированный сварочный участок, который принесет ощутимую оптимизацию производства. Выпускная способность оборудования будет эквивалентна работе пятнадцати человек. Срок окупаемости составит один год.

Дополнительно к приобретенному роботизированному комплексу, НЗРМ закупает и более привычное сварочное оборудование. Для реализации этой цели представители завода в октябре приняли участие в отраслевой выставке «Технофорум-2023», на которой демонстрируется новейшее оборудование для сегментов машиностроения, станкостроения и разработки конструкционных материалов. В начале ноября специалисты завода посетили крупнейшую отраслевую выставку России — «Металл-Экспо-2023».

«Участие в „Металл-Экспо-2023“ — это сверка часов с партнерами, решение насущных задач, вопросов, обсуждение планов и стратегии развития. Из глобального: совместно с двумя партнёрами обсудили новый проект. Планируем закупить универсальную производственную линию для изготовления продукции под запрос якорного клиента. Уверен, что со временем использовать эту технику мы сможем и под другие заказы благодаря тому, что завод способен к быстрому переходу с продукта на продукт. Более подробной информацией о проекте поделимся, когда начнется его реализация», — сообщил Дмитрий Ионычев.

21 ноября подведены итоги плановой безотзывной оферты по второму выпуску облигаций серии БО-01 (ISIN: RU000A1053R3). Инвесторы предъявили бумаги на выкуп в количестве 3 735 шт. Эмитент исполнил обязательства в полном объеме.

Накануне проведения оферты эмитент принял решение о повышении ставки c 16,5% до 20% годовых на 16-36 купонные период, т.е. до конца периода обращения выпуска — до августа 2025 года. Соответственно с 16 к.п. инвесторы будут получать купонный доход в размере 16,44 рубля на одну облигацию по ставке 20%. Ближайшая выплата по графику состоится 11 декабря 2023 года.

Расчеты по оферте ООО «Феррони» провело 21 ноября. Всего к досрочному выкупу было предъявлено 3 735 бумаг на сумму 3 755 467,80 рублей с учетом начисленного купонного дохода на дату расчетов. Все заявки были удовлетворены эмитентом в полной мере. Информация раскрыта на странице «Интерфакс».

Данная оферта была предусмотрена на этапе размещения выпуска, инвесторы могли подать заявку на выкуп облигаций с 3 по 10 ноября 2023 года. А эмитент обязан приобрести биржевые облигации, заявленные инвесторами по 100% от номинала + НКД.

Прошедшая оферта стала по выпуску пятой и финальной, предусмотренной на этапе размещения эмиссии. С ноября 2022 года по август 2023 года эмитент успешно реализовал четыре добровольных оферты, выкупив бумаги на общую сумму 5 882 тыс. рублей, и накопленный купонный доход.

Помимо данного, второго, выпуска Феррони БО-01 (№ 4B02-01-00626-R от 09.08.2022; ISIN: RU000A1053R3) в обращении у ООО «Феррони» находится еще два облигационных выпуска: Феррони-БО-П01 (4B02-01-00626-R-001P) объемом 250 млн рублей и Феррони-БО-02 (4B02-02-00626-R) объемом 200 млн рублей, по которым эмитент также добросовестно исполняет свои обязательства перед инвесторами.

ООО «Кузина» — работающая в сфере общественного питания компания, владеющая сетью кофеен. Сеть «Кузины» насчитывает порядка собственных 40 кондитерских в собственности, расположенных преимущественно в Новосибирске.

Эксперты рейтингового агентства отметили факторы, послужившие для средней оценки риск-профиля:

Умеренно высокая долговая нагрузка при низком уровне покрытия процентных и арендных платежей. В связи с тем, что в структуре затрат Компании значительную долю составляет аренда, при анализе долговой нагрузки Агентство исходило из расчета показателей как с учетом капитализируемого долга по аренде, так и без него. АКРА ожидает отношение общего долга с учетом аренды к FFO (средства от опер. деятельности) до фиксированных платежей по итогам 2023 года на уровне 4,6x, а отношение общего долга к FFO до чистых процентных платежей — на уровне 2,2х, что в совокупности определяет долговую нагрузку как умеренно высокую. Агентство не ожидает значительного изменения уровня долговой нагрузки «Кузины» в 2024–2026 годах.

Умеренно высокая оценка ликвидности при среднем уровне FCF — в 2021–2022 годах FCF (свободный денежный поток) компании был положительным, а рентабельность по FCF по итогам 2022 года составила 12%. Положительный FCF вкупе с комфортным графиком погашения долга определяют умеренно высокую оценку ликвидности компании.

Средней оценкой рентабельности — благодаря проделанной Компанией работе над операционными расходами, показатель FFO до чистых процентных платежей и налогов может составить по итогам текущего года, по оценкам АКРА, 60–65 млн руб. (+5–10% к прошлому году). Такая динамика FFO до чистых процентных платежей и налогов позитивно сказывается на уровне операционной рентабельности, которая может увеличиться с 12% по итогам 2022 года до 13% в 2023-м, что соответствует среднему уровню.

Умеренная узнаваемость бренда — «Кузина» является успешным игроком на рынке общественного питания Новосибирска.

Кредитный рейтинг ООО «Кузина» «B+|RU|» обусловлен низкой оценкой отраслевого риск-профиля и географической диверсификации. По мнению Агентства, компании также свойственны низкие оценки рыночной позиции, корпоративного управления и бизнес-профиля.

Стабильный прогноз предполагает сохранение текущего уровня рейтинга в течение следующих 12 месяцев. Однако существует ряд факторов, которые могут позитивно повлиять на уровень рейтинга в этот период: расширение географии деятельности, развитие корпоративного управления, рост средневзвешенной рентабельности по FCF выше 5%, повышение уровня информационной прозрачности, увеличение FFO (операционного потока) и уменьшение долговой нагрузки.

Управляющая сетью Kuzina Евгения Головкова прокомментировала:

«Мы получили оценку рейтингового агентства впервые и были готовы к невысокому уровню. Для нас это очередной шаг на пути формирования имиджа компании как надежного и добросовестного эмитента и, конечно, развития бизнеса в целом. Мы намерены учесть и проработать рекомендации рейтингового агентства и уже в следующем году претендовать на более высокую оценку».

Напомним, что в стратегии компании уже заложена оптимизация операционной работы и бизнес-процессов: консолидация партнерских юридических лиц внутри корпоративной структуры. Так, в августе 2023 г. ООО «Стар» вошло в состав участников ООО «Кузина».

Также Kuzina работает над расширением объемов бизнеса за счет развития и открытия новых торговых точек в Москве и Московской области в среднесрочной перспективе. Компания готовится расширить присутствие в городах Сибири, в которых уже сформирована логистика и работают кофейни.

Компания диверсифицирует рынок сбыта: помимо собственных, партнерских и франчайзинговых торговых точек, работает с ритейлерами и агрегаторами; развивает новое направление e-commerce. На сегодня продукция Kuzina представлена на интернет-площадках: «Яндекс.Еда», «Деливери Маркет», «Сбермаркет», FlowWow и Obed.ru.

Компания зарекомендовала себя в качестве добросовестного эмитента среди инвесторов — первый выпуск биржевых облигаций разместила в 2019 году и успешно погасила его согласно графику в августе 2023 года, соблюдя все обязательства.

Второй выпуск облигаций эмитент разместил в апреле текущего года объемом 70 млн рублей на 4 года со ставкой 16,5% годовых на первые 18 к.п., далее ставка составит 15% годовых. Компания освоила 60 млн из 70 млн рублей, средства были направлены на своевременное погашение частных займов и исполнение обязательств перед банками. Также благодаря облигационному займу удалось выделить ресурсы на развитие новых проектов и приобретение оборудования. Оставшиеся 10 млн руб. компания потратит на проведение сделки по консолидации кофеен партнера ООО «Кузина-Инвест» в собственности ООО «Кузина». О том, как эмитент распорядился инвестициями — в ранее опубликованном материале. https://uscapital.ru/we/news/2191/

Подробнее о финансовых результатах компании по итогам 6 мес. 2023 г. в презентации.

Эмитент 13 ноября полностью погасил выпуск серии Леди&Джентльмен-БО-П01 под номером № 4B02-01-00498-R-001P. После серии успешно реализованных частичных досрочных погашений, сумма к выплате составила 20 млн руб. или 10% от первоначальной номинальной стоимости облигаций.

Погашение выпуска состоялось единовременно с выплатой по 48 купону: на одну облигацию сумма составила — 11,51 руб., на все бумаги — 230 200 руб. Факт погашения выпуска, а также выплаты купонного дохода был раскрыт на странице ООО «Трейд Менеджмент» на сайте «Интерфакс».

Выпуск серии Леди&Джентльмен-БО-П01 П01 (ISIN: RU000A1014V7, № 4B02-01-00498-R-001P) был размещен 4 декабря 2019 года, эмиссия составила 200 млн рублей., номинал 10 000 рублей., ставка купонного дохода рассчитывалась по формуле: ЦБ РФ + 6,5%, но не более 14%. По выпуску было предусмотрено частичное досрочное погашение начиная с 21 купонного периода по 10% ежеквартально. Таким образом, к 48 купонному периоду и дате погашения объем в обращении составил 10% от выпуска или 20 млн рублей.

На протяжении всего периода обращения ООО «Трейд Менеджмент» проявил себя как надежный партнёр среди инвестсообщетсва, исправно выплачивая ежемесячный купонный доход и частичные досрочные погашения согласно графику и в полном объеме.

Привлечённые инвестиции компания направила на пополнение оборотного капитала. На 157 млн рублей компания закупила товар из новых коллекций для действующих торговых точек сети. 41 млн рублей компания направила на формирование ассортимента и на техническое оснащение нового магазина lady & gentleman STREET площадью 1200 м 2 на Аминьевском шоссе в г. Москве. Около 2 млн рублей понадобилось на развитие интернет-магазина — обеспечение качественного контента и проведение рекламной кампании.