Компания владеет сетью магазинов lady & gentleman CITY, а также управляет по соглашению об эксклюзивной дистрибьюции монобрендовыми бутиками Armani Exchange, EA7 и HUGO HUGO Boss. Около половины всех продаж приходится на одежду, обувь и аксессуары торговых марок Armani Exchange (14%), Alessandro Manzoni (10%), Boss Hugo Boss (8%), Ritter (7%) и EA7 Emporio Armani (6%). Читайте в нашей статье о том, как на финансовых показателях компании сказался непростой период пандемии коронавируса.

Ключевые тезисы:

За 6 месяцев текущего года компания выручила 2,3 млрд руб., из них 0,6 млрд руб. составляет выручка за второй квартал 2020 г. Несмотря на то, что большинство бутиков было закрыто из-за режима самоизоляции, компания осуществляла деятельность через интернет-магазин, обеспечивший более 309 млн р товарооборота за 3 месяца.

В рамках политики управления ликвидностью капитала ООО «Трейд Менеджмент» добилось изменений условий расчетов с поставщиками, в том числе отсрочек, что позволяет более эффективно управлять оборотным капиталом. Средний период отсрочки по платежам составляет 120 дней.

Оборачиваемость запасов составляет 79 дней, дебиторской задолженности — 29 дней.

Прибыль компании увеличивается пропорционально росту активов, это говорит об эффективном использовании инвестированного капитала. За последние 4 квартала прибыль от продаж составила порядка 635 млн руб. при товарообороте 10 млрд руб.

Порядка 1,07 млрд руб. в структуре активов компании занимают внеоборотные активы, что составляет 40,7% от общей валюты баланса. Оборотные активы составляют 1,559 млрд руб.

Собственный капитал ООО «Трейд Менеджмент» составил 0,32 млрд руб., в основном он сформирован за счет чистой прибыли. За последний год доля собственного капитала выросла с 9,7% до 12,2% от валюты баланса.

Кредиторская задолженность в структуре пассивов составляет 56%, или 1,48 млрд руб., сформирована в основном задолженностью перед поставщиками товаров.

Показатель EBIT Компании по итогам полугодия 2020 г составил 252 млн руб.

Чистый долг компании во 2 квартале снизился до 0,7 млрд руб. Соотношение чистого долга к выручке составляет 0,3х, долга к капиталу — 2,2х, чистого долга к EBIT — 1,11. Показатель EBIT/Interest равен 9,03. Долговая нагрузка компании характеризуется как умеренная.

Валовая рентабельность компании составила 61,4%, рентабельность по EBIT — 11,1%, рентабельность по чистой прибыли — 2,4%.

Финансовое состояние ООО «Трейд Менеджмент» оценивается как удовлетворительное. Положительным фактором служит снижение долговой нагрузки при росте собственного капитала, негативным — уменьшение объемов выручки и рентабельности продаж в связи с ограничительными мерами по причине коронавируса.

Выработанная компанией стратегия развития бизнеса включает в себя расширение торговой сети, реновацию существующих торговых точек, развитие интернет-продаж и оптимизацию операционных расходов.

Смотрите аналитическое покрытие с графиками и сопроводительными комментариями в формате pdf.

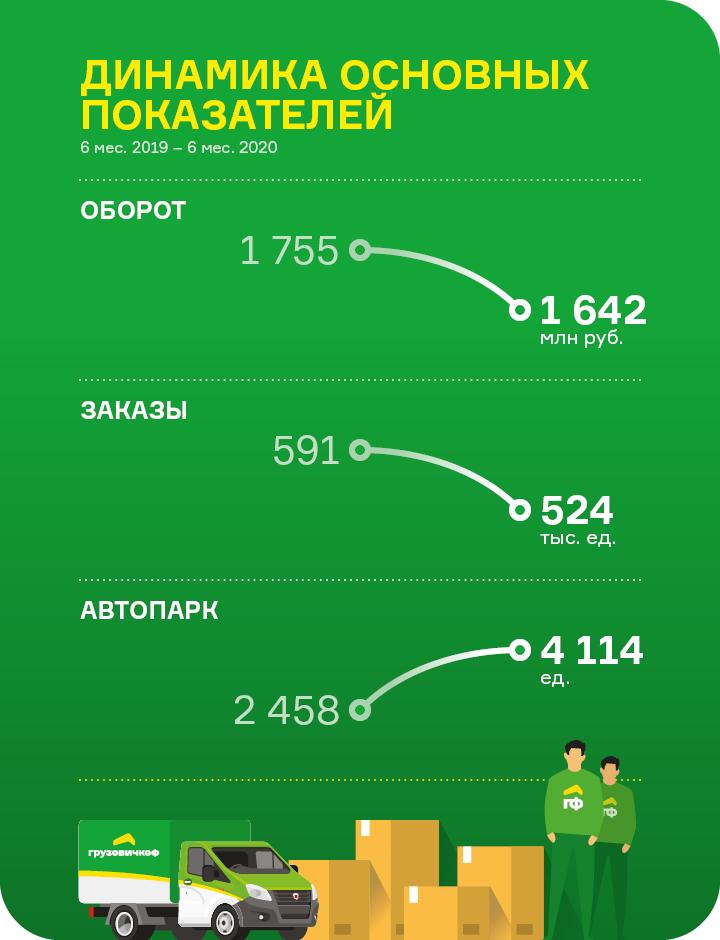

По итогам второго квартала 2020 года оборот компаний, работающих под брендом «Грузовичкоф», составил 1642 млн руб., а автопарк увеличился до 4114 автомобилей. Информация о финансовом состоянии сервиса в целом и эмитента биржевых облигаций (ООО «ГрузовичкоФ-Центр») в частности ниже.

Ключевые тезисы:

За первую половину 2020 года выручка ООО «ГрузовичкоФ-Центр» снизилась до 95,2 млн руб. Отрицательная динамика связана с пандемией коронавируса, а также с реорганизацией ООО «ГрузовичкоФ-Центр» (процесс присоединения к ООО «Круиз»), во время которой компания снижает операционную активность.

Оборот компаний, работающих под брендом «Грузовичкоф», по итогам 6 месяцев 2020 года снизился на 6,4% и составил 1,64 млрд рублей. Сокращение количества заказов на 11% также связано с введением режима самоизоляции. Оборот сервиса «Грузовичкоф» формирует по большей части Москва — 53%, 41% — Санкт-Петербург и 6% — регионы.

Расходы «Грузовичкоф» состоят из следующих статей: управленческие расходы, налоги и аренда недвижимости (29%); заработная плата (22%); обслуживание автопарка и лизинг (23%); реклама и услуги колл-центра (14%); прочие расходы (12%).

Общая стоимость активов сервиса «Грузовичкоф» составляет более 2,5 млрд руб., что полностью покрывает финансовый долг — 140 млн руб. и лизинговые обязательства — 146 млн руб.

Согласно методологической оценке «Юнисервис Капитал», финансовое состояние эмитента оценивается как низкое. На снижение рейтинга в апреле-мае повлияла пандемия коронавируса, а также текущая реорганизация, в процессе которой наблюдается плановое уменьшение объема выполненных заказов и, как следствие, ухудшение показателей бухгалтерской отчетности ООО «ГрузовичкоФ-Центр». После завершения реорганизации ожидается улучшение финансовых показателей.

Несмотря на падение оборотов в апреле-мае, сервис «Грузовичкоф» успешно прошел сложный период коронакризиса: оптимизировал выплаты водителям и сумел сохранить положительную прибыль по итогам 6 месяцев. Для сохранения темпов развития компания разработала гибкую ценовую политику для клиентов и мотивационную программу для водителей.

Пандемия не помешала «Грузовичкоф» успешно продолжать экспансию. Так, в августе 2020 г. количество городов присутствия сервиса выросло до 33.

Стратегия развития компании предполагает увеличение автопарка и расширение географии присутствия за счет франшизы в городах РФ с населением менее 200 тыс. человек и в городах ЕС.

Компания осуществляет деятельность в сфере агротрейдинга, поставляя зерновые и масличные культуры, горох, кешью и кедровый орех по всей России и за рубеж. До 2019 года АО «Новосибирскхлебопродукт» развивалось на собственный капитал. На фоне роста объемов продаж и экспорта, расширения ассортиментной линейки, финансовый долг вырос к середине 2020 г. до 347 млн руб. Чуть более половины этой суммы занимает банковский кредит. В этом году компания приняла решение выйти на облигационный рынок. Анализируем финансовые показатели нового эмитента биржевых облигаций.

Ключевые тезисы:

Порядка 50% продаж АО «Новосибирскхлебопродукт» во II квартале 2020 года занимает экспорт. На постоянной основе компания поставляет продукцию в Китай, Турцию и Монголию.

Объем выручки за первое полугодие 2020 г. составил 1,4 млрд руб. Валовая рентабельность — 17,6%, рентабельность по чистой прибыли — 3,6%, рентабельность по EBIT — 4,9%, что является довольно высокими результатами в разрезе отрасли.

По состоянию на 30.06.2020 собственный капитал компании, сформированный за счет нераспределенной прибыли, достиг суммы в 164,4 млн руб., что превышает 25% от общего объема активов. При этом внешний финансовый долг составляет не более 35% от валюты баланса.

В апреле-июне 2020 г. оборачиваемость запасов составляла порядка 4-х дней, оборачиваемость дебиторской и кредиторской задолженности — 65 и 15 дней соответственно.

Агропромышленный трейдинг имеет ярко выраженную сезонность. В летний период реализуются товарные запасы, а дебиторская задолженность возрастает за счет авансовых платежей в пользу сельхозпроизводителей.

Текущие финансовые обязательства компании составляют 347,4 млн руб., из которых 131,2 млн — займы, предоставленные акционерами, 174,5 млн — банковский кредит. Долговая нагрузка имеет низкий уровень: соотношение долга к выручке — 0,13х; к капиталу — 2,11х; к EBIT — 2,41х.

Финансовое состояние АО «Новосибирскхлебопродукт» по методологии USC характеризуется как удовлетворительное. Негативное влияние оказывает сезонный характер бизнеса и связанная с этим волатильность оборачиваемости ресурсов и рентабельности продаж.

Компания привлекла 70 млн руб. через облигации на 4 года. Купон ежемесячный. Ставка — 12,5% на первый год обращения выпуска, далее — ключевая ставка ЦБ РФ + 7,5%, но не более 12% годовых.

За 2020-23 гг. компания планирует существенно увеличить товарооборот за счет расширения ассортимента товаров и развития европейского направления, наладить производство масла подсолнечника и переработку орехов (кешью, кедровые ядра).

Компания готовится к эмиссии второго выпуска облигаций для увеличения прямого закупа у федеральных сетей ломбардов по контрактам. Инвестиции от дебютного выпуска, размещенного в течение 2018-2019 гг., были направлены на пополнение оборотного капитала, благодаря чему ООО «ПЮДМ» увеличил ежемесячный торговый оборот с 200 до 600 млн рублей. Читайте анализ финансового состояния эмитента в нашей статье.

Ключевые факты:

С 2020 г. компания перешла на общий режим налогообложения. Ранее деятельность осуществлялась по агентским договорам и выручка формировалась как часть агентского вознаграждения от общего оборота при минимальных операционных расходах по агентской деятельности.

По итогам 6 месяцев 2020 г. эмитент отразил выручку на уровне 1,14 млрд рублей при чистой прибыли более 30 млн рублей. Общий капитал к 30 июня достиг 145,5 млн рублей.

Долг компании на конец 2 квартала 2020 г. составил 166,2 млн рублей, из которых на облигационный выпуск приходится 116,4 млн, остальная сумма — это овердрафт в «Альфа-Банке» и частные займы. Остатки денежных средств превышают финансовый долг более чем на 40 млн рублей.

Долговые обязательства эмитента с избытком покрываются высоколиквидными активами: среднемесячной дебиторской задолженностью и финансовыми вложениями (160,9 млн руб.), запасами золота (45,3 млн руб.) и остатками денежных средств (48 млн руб.)

Бизнес ООО «ПЮДМ» характеризуется очень коротким оборотным циклом: от даты покупки лома до передачи готовых изделий (золотых гранул, слитков) и расчетов проходит не более 7-9 дней.

Стратегия развития компании включает в себя увеличение объемов продаж физического золота банкам, выход на экспортный рынок, торговлю металлом на Московской бирже, оптимизацию рабочих процессов, создание обособленного подразделения для работы с хеджированием и финансовыми рисками.

Совместно с партнерами компания осуществляет деятельность по нефтетрейдингу, хранению и доставке ГСМ в Сибири и центральной России. Доля оптовой торговли в структуре бизнеса планомерно снижается в пользу транспортных услуг и развития сети АЗС, в том числе в сотрудничестве с концерном Shell. В целом, финансовое состояние компании стабильно. Подробный анализ читайте в нашем материале.

Ключевые тезисы:

Основная деятельность сосредоточена в Новосибирске и Москве. Работу обеспечивают: более 200 ед. техники, 11 АЗС, нефтехранилища общей вместимостью 8,4 тыс. м3 и запасы ГСМ в объеме порядка 25 тыс. тонн.

Выручка ООО ТК «Нафтатранс плюс» в 1 квартале 2020 года составила 1,45 млрд руб., что на 1,2% меньше показателя за аналогичный период 2019 года.

Основной рост задолженности компании пришелся на конец прошлого года, когда долг увеличился с 0,98 млрд руб. в 3 квартале до 1,55 млрд руб. в 4-м. Заемные средства были направлены на формирование запасов и предоставление отсрочек клиентам. Экономический эффект от данного вложения отразится на показателях апреля.

По состоянию на 31.03.2020 года активы компании оцениваются в 2,17 млрд руб. Из них на дебиторскую задолженность приходится 1,4 млрд руб. и 653 млн руб. — на запасы. Собственный капитал ТК «Нафтатранс плюс» по сравнению с аналогичным периодом прошлого года увеличился на 36% и составил 120 млн руб.

Основные средства по большей части представлены инвестициями в разработку проекта нефтеперерабатывающего завода и двумя участками под АЗС, а также отраженным земельным участком и самой станцией АЗС в долгосрочных материальных активах.

«Юнисервис Капитал» оценивает финансовое состояние «Нафтатранс плюс» как удовлетворительное. Негативные показатели отчетности эмитента — несопоставимый рост выручки и финансового долга, а также увеличение дебиторской задолженности. Соотношение долга к выручке — 0,27х; долга к капиталу — 14,01х; долга к EBIT — 9,69х.

Из положительных факторов оценки — быстрая оборачиваемость запасов (33 дня) и рост показателей рентабельности. Так, валовая рентабельность увеличилась до 7,08%, рентабельность по EBIT — до 3,62%, по чистой прибыли — 0,67%.

Текущее финансовое состояние компании, согласно методологической оценке «Юнисервис Капитал», оценивается как удовлетворительное и продолжает улучшаться благодаря росту выручки, сокращению операционного и финансового цикла, а также увеличению рентабельности инвестированного капитала. О других показателях компании, управляющей сетью магазинов брендовой одежды, читайте в нашем аналитическом покрытии.

Ключевые тезисы:

В декабре 2019 года ООО «Трейд Менеджмент» выпустило биржевые облигации на сумму 200 млн рублей. Основная часть средств была вложена в закупку товара. Эффективность вложения подтверждается ростом объемов выручки в первом квартале 2020 года на 18% (до 1,7 млрд руб.) по сравнению с аналогичным периодом прошлого года. Показатель EBIT в 12 раз превышает стоимость обслуживания инвестиционного займа.

Общий товарооборот сети за три месяца вырос на 15% и составляет свыше 240 тысяч чеков за 1 квартал текущего года. Сумма среднего чека — порядка 10,8 тыс. рублей. Из них 18% приходится на товары премиум-сегмента, 70% — на среднюю ценовую категорию и 12% — на масс-маркет.

По состоянию на 31.03.2020 кредиторская задолженность ООО «Трейд Менеджмент» (в виде обязательств перед поставщиками) составляет 1,58 млрд рублей. Общий объем запасов — 1,23 млрд рублей, дебиторская задолженность — порядка 0,5 млрд рублей. Договоры с поставщиками предусматривают отсрочку платежей до 120 дней, что позволяет компании наиболее эффективно использовать свой оборотный капитал.

Основные средства на сумму 1,1 млрд рублей занимают 39% в структуре активов компании. Из них свыше 0,3 млрд рублей — собственный капитал, сформированный за счет нераспределенной чистой прибыли.

Базовые финансовые показатели компании: валовая рентабельность — 60,7%; рентабельность по EBIT — 13,4%; по чистой прибыли — 2,4%. Долговая нагрузка составляет 915 млн рублей и оценивается как низкая: соотношение долга к выручке — 0,14х; к EBIT — 1,12х; долговых обязательств к капиталу — 2,98х.

Ключевые направления стратегии развития: открытие новых магазинов, реновация действующих торговых площадей с целью увеличения их эффективности, оптимизация коммерческих расходов.

В первом квартале выручка ООО «ГрузовичкоФ-Центр» снизилась до 42,3 млн руб. Отрицательная динамика связана с процессом присоединения компании-эмитента к ООО «Круиз», во время которого операционная деятельность была снижена и денежный поток сократился.

В структуре распределения выручки порядка 86% приходится на заказы грузового такси, 10% — на услуги большегрузов и упаковку, 4% занимает побочная деятельность (вывоз мусора). При этом большую часть оборота сервиса «ГрузовичкоФ» формирует Москва, 42% — Санкт-Петербург и 5% — регионы.

Рост оборота, составивший в I квартале 2020 года 37,3%, связан с увеличением среднего чека. Меньшими темпами растет количество заказов. За 3 месяца этого года сервис выполнил почти 330 тыс. заявок против 250 тыс. в январе-марте 2019 года.

Расходы «ГрузовичкоФ» состоят из следующих статей: управленческие расходы, налоги и аренда недвижимости (27%); заработная плата (25%); лизинг и обслуживание автопарка (23%); реклама и услуги колл-центра (13%); прочие затраты (12%).

Рыночная стоимость активов сервиса «ГрузовичкоФ» оценивается в сумму 1,13 млрд рублей, что полностью покрывает финансовый долг эмитента — ООО «ГрузовичкоФ-Центр» (118 млн руб.) и обязательства по лизингу автомобилей (362 млн руб.).

Согласно методологической оценке «Юнисервис Капитал», финансовое состояние эмитента оценивается как низкое. На снижение рейтинга влияет текущая реорганизация, в процессе которой наблюдается плановое уменьшение объема выполненных заказов и, как следствие, ухудшение показателей бухгалтерской отчетности ООО «ГрузовичкоФ-Центр». После присоединения эмитента к ООО «Круиз» прогнозируется положительная динамика финансовых показателей.

С целью развития бизнеса компания планирует в дальнейшем продолжать увеличивать автопарк партнеров и расширять географию присутствия сервиса в России и странах СНГ.

Основная отличительная черта компании и залог ее успешного продвижения на рынке — это освоение полного цикла производства, начиная от закупки металла и заканчивая упаковкой готовых изделий и отправкой их конечному потребителю.

ООО «Ультра» не только производит товар, но и контролирует его своевременную доставку. В Москве, Санкт-Петербурге, Новосибирске, Магнитогорске, Челябинске и Краснодаре располагаются распределительные склады, которые позволяют вовремя обеспечивать заказчиков готовой продукцией. Также у предприятия установлены прочные партнерские отношения с рядом крупнейших транспортных компаний России, осуществляющих доставку заказов клиентам.

Свое дальнейшее развитие компания связывает с созданием и расширением собственной торговой сети. На данный момент «Ультра» уже владеет двумя фирменными магазинами, где реализует свою продукцию.

Ключевые тезисы:

— Общий объем рынка по производству металлоконструкций по данным Росстат в 2019 году оценивается в 2,676 триллиона рублей. Выручка ООО «Ультра» за последние 4 квартала составила 1,356 миллиарда при загрузке производственных мощностей на 60%.

— В общем объеме выручки порядка 56% приходится на федеральных DIY-ритейлеров, 15% — на производственные компании, около 4% обеспечивают строительные организации и 25% — прочие клиенты.

— Общая величина активов в денежном эквиваленте по состоянию на 1 января 2020 года составляет 580,6 млн руб., из них 178 млн инвестировано в 2017-19 годах, в результате чего стоимость основных средств за последние 2 года выросла в 2,5 раза. Компания приобрела 3D-принтер, клепальные машины для обработки металла, линии для производства просечно-вытяжной металлической сетки, профилегибочную машину и прочее оборудование.

— За І квартал 2020 года выручка ООО «Ультра» составила 257,4 млн руб. По сравнению с аналогичным периодом прошлого года объем вырученных средств сократился на 6,9%. При этом, за счет вывода из оборота продукции с низкой маржинальностью, валовая рентабельность по состоянию на 01.04.2020 сравнительно с показателями в 2018 году выросла с 13,5% до 21,7%, рентабельность по EBIT — с 2,6% до 4,9%, а рентабельность по чистой прибыли с 0,2% до 0,4%.

— За счет привлечения частных инвестиций путем выпуска биржевых облигаций финансовый долг компании в 2019 году вырос до 286,9 млн руб. Однако ключевые финансовые показатели, характеризующие уровень долговой нагрузки находятся в допустимых пределах: соотношение долга к выручке составляет 0,22х; долга к капиталу — 4,80х; долг/EBIT — 6,21х.

— В текущем году компания планирует довести количество представительств в России до 10, завершить сертификацию собственной продукции в соответствии с международными стандартами ISO, нарастить объем производства за счет дооснащения цехов, увеличить торговую сеть за счет открытия новых строительных магазинов.

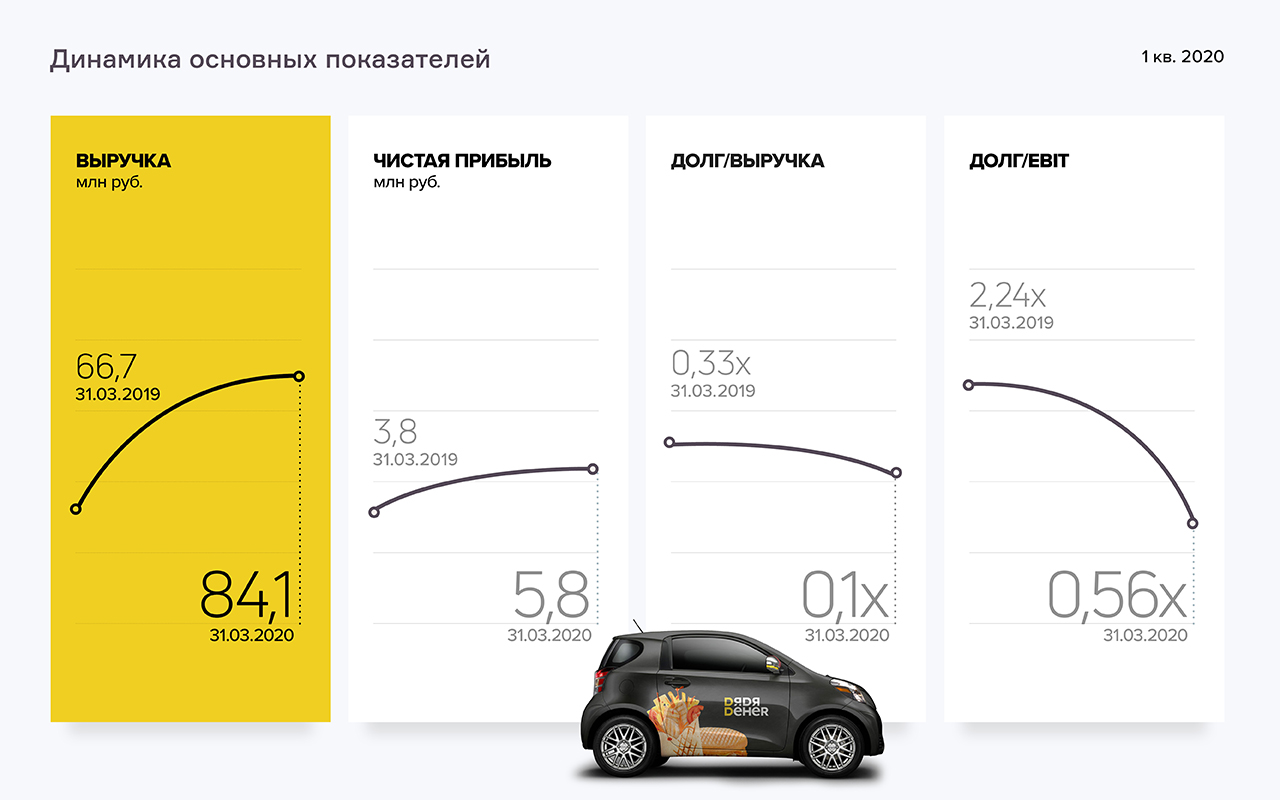

Выручка компании увеличилась на 17,5 млн рублей относительно января-марта 2019 года и составила 84,1 млн рублей, что связано с ростом доходов от направления кафе: по операционным данным, прирост составил 19%. Положительное влияние оказало также изменение учетной политики в части маркетинговых платежей от поставщиков, которые ранее учитывались как прочие доходы. О других финансовых показателях популярной в Сибири сети общественного питания читайте далее.

Ключевые тезисы:

В первом квартале 2020 года наблюдается рост выручки и рентабельности по чистой прибыли ООО «Дядя Дёнер» при снижении рентабельности по консолидированной прибыли группы, в которую помимо вышеупомянутой компании входят ООО «Бердск ДД», управляющее сетью в Новосибирской области, ООО «Теон» (Кузбасс) и ООО «ДД Фэктори» (производство в Новосибирске).

Управленческая выручка эмитента на 74% сформирована форматом стритфуд, на 14% — производством, на 12% — кафе.

Основные драйверы роста бизнеса: доставка заказов с помощью сервисов «Яндекс. Еда» и Delivery club с возможностью безналичной оплаты, публичная долговая программа, а также собственное производство, позволившее снизить долю себестоимости в выручке и повысить валовую рентабельность до 56,8%.

Рентабельность по чистой прибыли составила 6,9%, вся чистая прибыль эмитента в размере 5,8 млн рублей была направлена на развитие компании.

Стоимость активов ООО «Дядя Дёнер» выросла преимущественно за счет роста стоимости основных средств до 395,2 млн рублей и к концу марта 2020 года составила 496,5 млн рублей. В первом квартале увеличилось число павильонов в собственности эмитента. Пассивы на 70% сформированы собственным капиталом.

Все обязательства ООО «Дядя Дёнер» обеспечены активами. Ликвидные активы: запасы, денежные средства, дебиторская задолженность, финансовые вложения — покрывают обязательства на 16%.

В начале года компания выделила облигационные займы в прочие обязательства. Пересмотр учетной политики привел к снижению финансового долга до 33 млн рублей и изменению показателей долговой нагрузки: долг/выручка — 0,1х; долг/капитал — 0,09х; долг/EBIT — 0,56х.

Основная концепция развития сети «Дядя Дёнер» заключается в удержании лидерских позиций на сибирском рынке. Реализация поставленной задачи будет осуществляться путем открытия собственных и франшизных точек и увеличения поставок продукции собственного производства предприятиям общепита Сибири.

Перед вами спецвыпуск, особое внимание в котором уделено текущему состоянию сети маникюра и педикюра, антикризисным мерам, принятым руководством во время режима самоизоляции, а также перспективам и планам дальнейшей работы.

Ключевые тезисы:

Три студии в Ленинградской области возобновили работу в мае с соблюдением всех санитарно-эпидемиологических требований. Еще 22 откроются по завершении карантина. Три наименее перспективных локации закрылись, а их оборудование будет использовано для оснащения новых салонов.

Посещаемость студий в 1 квартале 2020 г. в среднем составила 22 тыс. человек в месяц против 20,2 тыс. в аналогичном периоде 2019-го. Среднегодовой показатель — порядка 26 тыс. посетителей ежемесячно. В связи с негативным влиянием кризиса на конкурентов ожидается рост спроса на услуги сети KISTOCHKI, который будет удовлетворен благодаря сохраненному в полном объеме штату мастеров.

Размер арендной платы за помещения студий в подавляющем большинстве случаев был пересмотрен в сторону снижения или временной отмены, благодаря чему данная статья расходов снизилась на 60%. Дальнейшее увеличение будет происходить постепенно, по мере возобновления операционной деятельности.

Общий объем инвестиций в развитие студий красоты в 1 квартале 2020 г. составил 1,24 млн рублей. Для сравнения, за аналогичный период 2019 г. было вложено 7,7 млн, а в 2018 г. — 42,4 млн. Снижение объема инвестиций происходит за счет внедрения франчайзинговой модели расширения сети, по которой компания финансирует продвижение бренда и маркетинг.

В период вынужденного простоя активно велись работы по обновлению фирменного стиля студий красоты, разработке нового сайта, мобильного приложения и обширной рекламной кампании для укрепления позиций KISTOCHKI на рынке.

В среднем студии показывают операционную рентабельность порядка 10% и выше. Согласно данным бухгалтерского учета, по состоянию на 01.04.2020 валовая рентабельность ООО «Кисточки Финанс» составляет 45,2%, рентабельность по EBIT — 16,4%, по чистой прибыли — 15,5%.

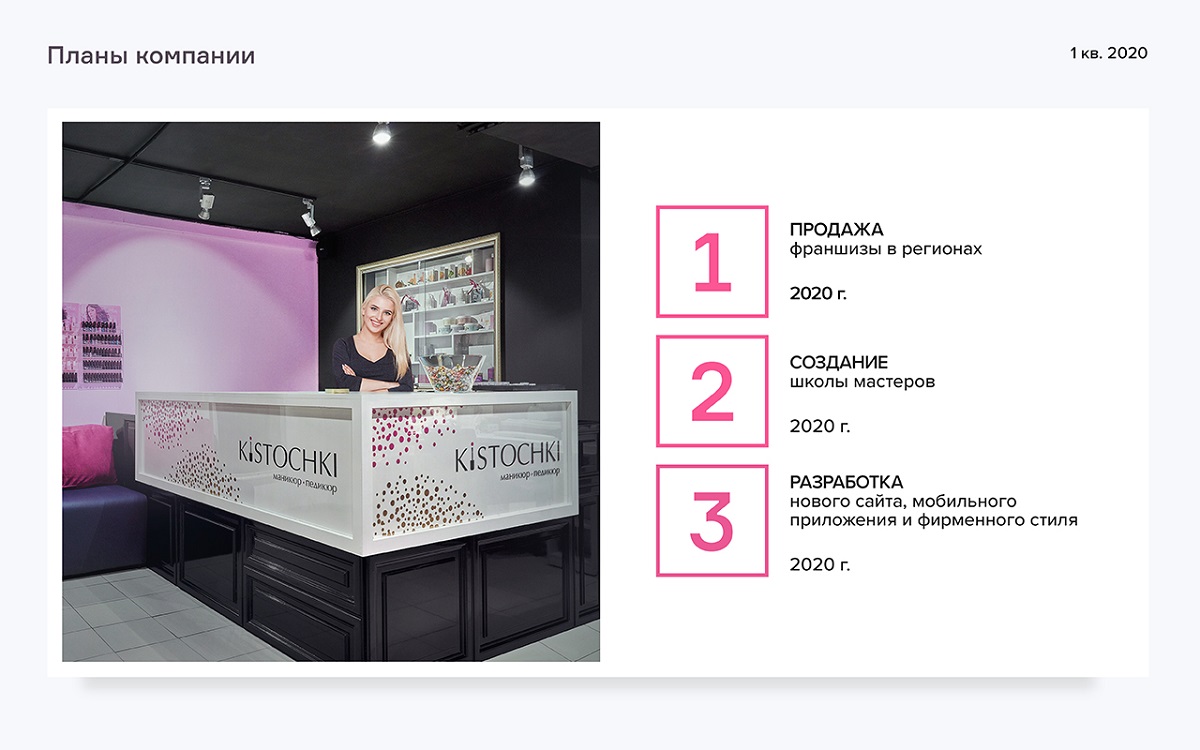

В числе планов компании по развитию бизнеса на ближайшее время — открытие собственной школы мастеров. Этот шаг обеспечит увеличение и диверсификацию доходов за счет оплаты за обучение и выручки от продажи ученикам профессиональных расходных материалов, а также позволит готовить высококлассных мастеров для новых студий KISTOCHKI.

ООО «Кисточки Финанс» сохранило ставку 15% годовых до погашения выпуска и готовится к общему собранию владельцев облигаций с целью отмены оферты в июне. Если вы владеете облигациями компании и еще не сообщили о своем решении по данному вопросу, просим связаться с организатором выпуска — ООО «Юнисервис Капитал» — по почте press@uscapital.ru

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

— В текущем году компания планирует довести количество представительств в России до 10, завершить сертификацию собственной продукции в соответствии с международными стандартами ISO, нарастить объем производства за счет дооснащения цехов, увеличить торговую сеть за счет открытия новых строительных магазинов.

— В текущем году компания планирует довести количество представительств в России до 10, завершить сертификацию собственной продукции в соответствии с международными стандартами ISO, нарастить объем производства за счет дооснащения цехов, увеличить торговую сеть за счет открытия новых строительных магазинов.