Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

ООО «Круиз» выполняет функции агрегатора на рынке грузовых перевозок, используя собственную IT-платформу. В собственности агрегатора находятся все нематериальные активы, он также распределяет поступающие заказы и оперирует денежными потоками.

На сегодняшний день сервис покрывает свыше ста населенных пунктов РФ, включая 36 крупных городов. Представительства компании открыты также в Казахстане, Киргизии, Таджикистане и Киргизии.

Ключевые тезисы:

— В структуре заказов порядка 65% проступает от физических лиц и 35% занимает корпоративное обслуживание. Градация по регионам: 51% заказов приходится на Москву, 39% — на Санкт-Петербург, 9% — обслуживание в регионах и 1% — страны СНГ.

— Выручка эмитента за 6 месяцев 2021 года составила 239,2 млн руб., из них чистой прибыли — 421 тыс. руб. Показатели рентабельности бизнеса: валовая рентабельность — 99,8%, рентабельность по EBIT — 3,4%, по чистой прибыли — 0,2%.

— Рыночная стоимость активов сервиса — около 1,5 млрд руб. Финансовый долг компании по состоянию на 30.06.2021 г. составил 114,8 млн руб., объем лизинговых обязательств — 31 млн руб.

— Согласно экспертной оценке, проведенной аналитиками «Юнисервис Капитал», финансовое состояние эмитента находится на удовлетворительном уровне. По всем основным показателям ООО «Круиз» демонстрирует положительную динамику. Рост основных статей баланса по итогам связан с присоединением ООО «ГрузовичкоФ-Центр».

— Свое дальнейшее развитие компания видит в расширении географии охвата, развитии франчайзинга и наращивании автопарка, что, в свою очередь, позволит компании увеличить занимаемую долю рынка.

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).

Завод активно развивает два направления — металлообработку и трейдинг листового металлопроката. Доля трейдинга в выручке компании в период сезонного роста спроса не превышает 20% от общего объема.

При этом стратегия развития эмитента включает в себя переориентацию в сторону увеличения доли готовой продукции в общем объеме выручки и завоевание новых, менее конкурентных рынков.

Ключевые тезисы:

— За 6 мес. 2021 г. выручка компании составила 1,6 млрд руб., (+ 98% АППГ) — это практически сопоставимо с выручкой, полученной за весь прошлый год (1,8 млрд руб.). Из них чистой прибыли — 19,4 млн руб. (+108,7% АППГ).

— Ключевые финансовые показатели рентабельности: валовая рентабельность — 9,59%, рентабельность по EBIT — 3,04%, по чистой прибыли — 1,18%.

— В 2021 году компания не привлекала новых кредитов и займов. Обязательства по действующим договорам во 2-м квартале 2021 г. сократились на 0,4%. Финансовый долг компании не превышает 36,5% от балансовой стоимости ее активов, при этом ликвидные активы (запасы, дебиторская задолженность, денежные средства) покрывают 88,5% задолженности.

— Маркеры долговой нагрузки компании по состоянию на 30.06.2021 г.: долг в выручке — 0,19х, долг в капитале — 3,97х, долг в EBIT — 5,44х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента удовлетворительное с позитивным прогнозом. Положительные факторы: рост показателей выручки, валовой и чистой прибыли; негативные факторы: низкая доля собственного капитала в валюте баланса — компания развивается, преимущественно, за счет, заемных ресурсов.

— В ближайшие планы компании входит запуск нового склада, увеличение парка оборудования, выход на новые рыночные ниши и расширение клиентского пула.

В первом полугодии текущего года выручка эмитента достигла значения 545 миллионов рублей, что на 9,8% больше, чем в аналогичном периоде прошлого года.

Компания планомерно наращивает парк оборудования. За отчетный период были приобретены машина для удаления облоя и офсетная листовая печатная машина для изготовления продукции малыми тиражами.

ЗАО «Ламбумиз» также расширяет продуктовую матрицу — ассортимент продукции пополнился новым видом упаковки Gable Top типа мини объемом 0,5 литра.

Ключевые тезисы:

— Основная выручка компании генерируется за счет производства упаковки Gable Top — на нее приходится 61% всех вырученных средств, порядка 10% в номенклатуре занимает гибкая упаковка, 4% — одноразовая посуда и 12% — сопутствующие товары.

— Валовая прибыль компании за 6 месяцев 2021 г. составила 96,6 млн руб. (+7,4% АППГ).

— По состоянию на 30.06.2021 г. себестоимость готовой продукции эмитента выросла на 10,4%, но, благодаря росту объемов выручки, показатели рентабельности остаются на конкурентном уровне: валовая рентабельность — 17,7%, рентабельность по EBIT — 5,8%, рентабельность по чистой прибыли — 0,7%.

— Кредиторская задолженность в 1 полугодии снизилась с 213,2 до 181,5 млн руб. в сравнении с аналогичным показателем 2020 г. Порядка 23% от ее объема — задолженность перед основным поставщиком сырья для производства упаковочной продукции. В структуре дебиторской задолженности по-прежнему отсутствуют контрагенты со значительной долей. Общий объем дебиторской задолженности — 497,1 млн руб.

— Объем долговых обязательств компании снизился с 524,1 до 500,2 млн руб. в сравнении с аналогичным периодом прошлого года. Маркеры долговой нагрузки: отношения долга к выручке — 0,49х, долга к EBIT — 8,06х, долга к капиталу — 0,8х.

— Согласно оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента находится на удовлетворительном уровне. Положительные факторы — улучшение ключевых показателей рентабельности относительно предыдущего квартала текущего года.

За 12 месяцев 2020 года выручка компании составила 1781,8 млн руб., что на 3,8% (65 млн руб.) больше, чем годом ранее. Чистая прибыль за год также выросла с 19,2 до 22,2 млн руб. (+18,3%).

Основной доход компании приносит оказание услуг по обработке металла, доля направления трейдинга в выручке ООО «НЗРМ» не превышает 20% в «высокий» сезон. Ежемесячный объем производства в натуральном выражении составляет около 3,6 тыс. тонн, торговых операций — порядка 1 тыс. тонн металла.

С 2019 года компания активно наращивает производственную базу, закупая новое оборудование (линии лазерной резки, листогиб), это позволило компании в 2020 году стать полноценным сервисным металлоцентром и выйти на новые рынки сбыта.

Ключевые тезисы:

— Показатели рентабельности по итогам года принимают следующие значения: валовая рентабельность — 6,39%, рентабельность по EBIT — 4,37%, по чистой прибыли — 1,27%. За счет быстрой оборачиваемости запасов эмитент эффективно генерирует прибыль даже при невысоком уровне рентабельности.

— Доля трех крупнейших отраслей-потребителей в выручке ООО «НЗРМ» распределяется следующим образом: 30,4% — машиностроение, 10,1% — металлотрейдинг и обработка металла, 35,2% — ЛЭП и прочие металлоконструкции, 24,3% — прочие заказы.

— За год долговая нагрузка компании выросла на 14,5%, что, впрочем, не оказало негативного влияния на показатели рентабельности эмитента.

— Показатели долгового бремени имеют следующие значения: соотношения долга к выручке — 0,26х, долга к капиталу — 4,37х, долга к EBIT — 5,93х.

— Согласно оценке USC финансовое состояние эмитента — удовлетворительное с позитивным прогнозом. Положительные факторы: увеличение ассортимента продукции, своевременная реакция компании на снижение спроса со стороны производителей товаров для частных лиц во время пандемии и изменение направления деятельности в сторону выполнения оборонных и госконтрактов. Негативный фактор — низкая доля собственного капитала (13,4% ВБ) — компания развивается преимущественно за счет средств частных инвесторов и банковских кредитов.

— В планах компании: ввод в эксплуатацию нового оборудования, наращивание доли продукции собственного производства в структуре продаж до 90%, выход на новые рынки сбыта.

За 3 месяца 2021 года выручка компании составила 253 миллиона рублей, что на 9,5% (21,6 млн руб.) больше, чем в сопоставимом периоде прошлого года, показатели рентабельности также имеют положительную динамику.

Рынок производства упаковки для жидких пищевых продуктов характеризуется как олигопольный — его формируют всего 5 ключевых игроков, осуществляющих свою деятельность в смежных нишах. ЗАО «Ламбумиз» занимает порядка 26% рынка.

Инвестиционная привлекательность рынка высока благодаря государственной поддержке, оказываемой молочной отрасли, а также возможности расширения объемов продаж за счет развития экспортного направления.

Ключевые тезисы:

— Основная продукция завода — картонная упаковка Gable Top. На ее долю приходится порядка 63% выручки. Начиная с 2019 года компания развивает направление гибкой упаковки — она обеспечивает около 9% в структуре продаж. Новое направление, которое компания начала развивать в 2020 году, производство одноразовой посуды, обеспечивает еще 1,5% выручки. Прочая продукция и сопутствующие товары занимают в номенклатуре 15,5% и 11% соответственно.

— Выручка компании в 1 квартале составила 252,9 млн руб., из нее чистой прибыли — 1,9 млн руб. Показатели рентабельности: валовая рентабельность выросла с 18,1 до 20,9%, рентабельность по EBIT увеличилась с 5,7 до 7,6%, рентабельность по чистой прибыли снизилась с 1,3 до 0,8% по сравнению с аналогичным периодом прошлого года.

— Кредиторская задолженность, по большей части сформированная перед ключевым поставщиком сырья, по итогам отчетного периода снизилась с 221 до 167 млн руб. (АППГ). Дебиторская задолженность по итогам квартала также снизилась и составила 497,5 млн руб. (-111,5 млн руб. АППГ). В структуре дебиторской задолженности контрагенты с крупными остатками отсутствуют.

— Общий объем обязательств компании по состоянию на 31.03.2021 г. — 506,6 млн руб., где 384,6 млн руб. — банковские кредиты и займы, а 120 млн руб. — облигационный заем. Маркеры долговой нагрузки: долг в выручке — 0,51х (-0,06 п.п.), долг в капитале — 0,81х (-0,39 п.п.), долг в EBIT — 7,61х (-4,69 п.п.).

— Согласно внутренней оценке USC финансовое состояние эмитента за 3 месяца укрепилось, но по-прежнему оценивается как удовлетворительное. Положительные факторы: улучшение ключевых показателей рентабельности при снижении долговой нагрузки.

— Стратегия развития, принятая компанией, включает в себя развитие направления одноразовой посуды и диверсификацию продуктовой линейки упаковки из ламинированного картона.

«Кузина» — сеть кафе-кондитерских, расположенных в Новосибирске, Москве, Барнауле и Томске, которая насчитывает 64 заведения, включая партнерские и франчайзинговые. Под управлением эмитента находятся 28 точек, из них 24 расположены в Новосибирске, 3 — в Москве и 1 — в Барнауле.

Помимо кафе-кондитерских компания имеет две производственные площадки — в Новосибирске и Москве, а продукция «Кузины» реализуется не только через собственные кондитерские, но и посредством сторонних торговых сетей, а также через интернет-магазин компании, который был запущен в апреле 2020 года.

Прошлогодний кризис, связанный с пандемией короновируса и введенными ограничениями, негативно отразился на финансовом положении эмитента. В Москве, на время локдауна были закрыты все кафе и приостановлено производство. Частично нивелировать негативное влияние позволил оперативный запуск торговой онлайн-площадки.

Ключевые тезисы:

— В 2020 году сеть кафе-кондитерских «Кузина» посетило более 1,5 миллионов человек. Средний чек составил 212 руб. Выручка сети за год зафиксирована на уровне 344,2 млн руб., из них чистой прибыли — 4,8 млн руб.

— Показатели рентабельности принимают следующие значения: валовая рентабельность — 49,2%, рентабельность по EBIT — 4%, рентабельность по чистой прибыли — 1,4%.

— По итогам 4-го квартала финансовый долг эмитента составил 132 млн руб., что на 5,5 млн меньше, чем в 3-м квартале 2020 года. Около 97% финансовых обязательств компании представлено облигационным займом и банковским кредитом.

— Долговая нагрузка характеризуется следующим образом: долг/выручка — 0,38х, долг/капитал- 0,8х, долг/EBIT — 9,58х.

— В структуре баланса 28,6% (98,4 млн руб.) приходится на дебиторскую задолженность и 13%(44,9 млн руб.) — на кредиторскую. Крупнейшие кредиторы: «Кофе Прайм» (поставщик кофе) и «Интерлизинг» (оборудование для производственного цеха в лизинг).

— В планах компании на ближайшее время — консолидация бизнеса (выкуп доли в партнерских компаниях, перевод части заведений партнеров на баланс эмитента), расширение сети в Новосибирске, Москве и СФО, в том числе за счет развития франчайзинговых проектов.

АО «Новосибирскхлебопродукт» — производственно-торговая компания агропромышленного сектора, специализацией которой является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем.

Предприятие закупает зерновые и масличные культуры в Сибирском регионе, а также в центральных и южных областях России, и после обработки реализует продукцию покупателям.

С 2014 года в активах акционеров АО «Новосибирскхлебопродукт» 2 элеваторных комплекса в Новосибирской области — ООО «Татарскзернопродукт» и ООО «Усть-Таркское хлебоприемное предприятие» — общей мощностью единовременного хранения порядка 130 тыс. тонн зерна, производством кормосмесей для сельскохозяйственных животных около 10 тыс. тонн/год.

АО «Новосибирскхлебопродукт» является одним из лидеров среди трейдеров Сибирского региона. На внутреннем рынке России компания реализует продукцию в регионы с развитой зерноперерабатывающей промышленностью (Северо-Западный ФО, Центральный ФО, Уральский ФО). АО «Новосибирскхлебопродукт» занимает прочные позиции экспортера из Сибирского ФО, осуществляет экспорт продукции в Китай, Монголию, Турцию, Казахстан, Иран, страны Европейского Союза.

Ключевые тезисы:

— В 2020 году на долю экспорта пришлось 48% от общего объема продаж эмитента. В денежном эквиваленте внешнеторговый оборот компании составил порядка 2,12 млрд руб.

— Структура продаж формируется по следующим номенклатурам: 42% приходится на пшеницу 3 класса, 16% — на пшеницу 5 класса, по 12% выручки обеспечивают пшеница 4 класса и лён, по 7% занимают рапс и семена подсолнечника и по 2% приходится на пшеницу дробленую 5 класса и ячмень.

— За 2020 год выручка компании составила 4,45 млрд руб., а это в 2,2 раза больше, чем в 2019 году. Чистая прибыль в отчетном периоде составила 162,5 млн руб. (+85,9 млн руб. / рост в 2 раза к аналогичному периоду прошлого года). Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемой продукции.

— На фоне роста объемов продаж дебиторская задолженность компании выросла на 49,3%, а кредиторская — в 3,1 раза, объем запасов увеличился 8,3 раза (АППГ).

— Ключевые финансовые показатели: валовая рентабельность — 17,7%, рентабельность по реализации — 4,04%, по чистой прибыли — 3,7%. Оборачиваемость запасов — 34 дня.

— Финансовый долг компании по состоянию на 31.12.2020 г. зафиксирован на уровне 529,8 млн руб., показатели долговой нагрузки имеют следующие значения: долг/выручка — 0,12х, долг/капитал — 1,93х, долг/прибыль от реализации — 2,95х. Коэффициент текущей ликвидности — 1,53х.

— По оценке аналитиков «Юнисервис Капитал» финансовое положение эмитента — удовлетворительное. Благоприятные факторы: повышение рентабельности и объемов выручки, негативные — увеличение срока оборачиваемости запасов, вызванное сезонностью (в осенне-зимний период срок оборачиваемости запасов возрастает).

— Среди факторов инвестиционной привлекательности компании: объем чистой прибыли на уровне, достаточном для обслуживания долговых обязательств, активные темпы роста бизнеса, быстрая оборачиваемость запасов, высокий уровень рентабельности в среднем по отрасли (4%).

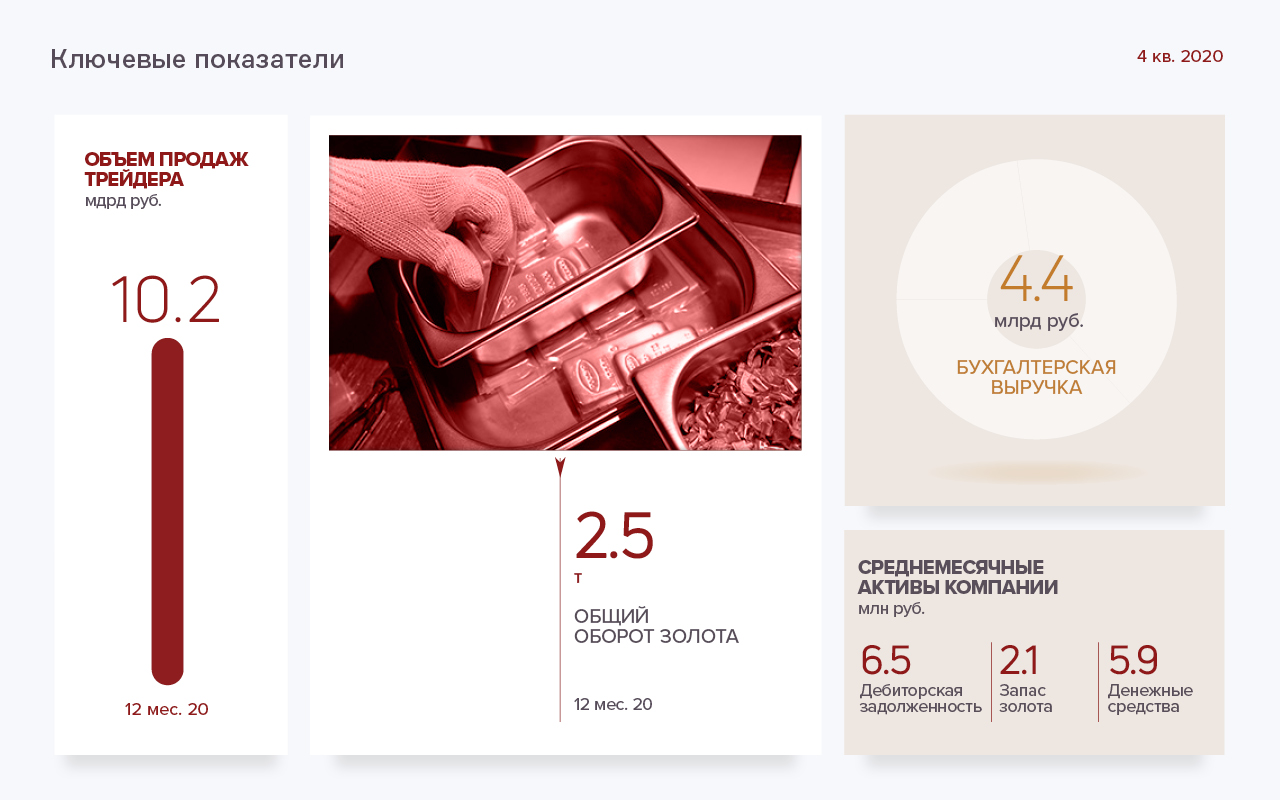

Главное направление деятельности компании — скупка драгоценных металлов, передача их на аффинаж с целью дальнейшей продажи слитков и гранул высшей пробы банкам и ювелирным заводам.

Компания эмитировала два облигационных выпуска общим объемом 236,4 млн руб. Привлеченные инвестиции были направлены на пополнение оборотных средств, что позволило ООО «ПЮДМ» в 2020 году закупить и переработать около 2,5 тонн драгоценного металла.

Ключевые тезисы:

— Оборот ООО «ПЮДМ» за 2020 год составил 10,18 млрд руб., что на 2,48 млрд или на 31,5% больше, чем годом ранее. Рост обеспечен, главным образом, за счет роста стоимости металла на международном рынке при снижении курса национальной валюты.

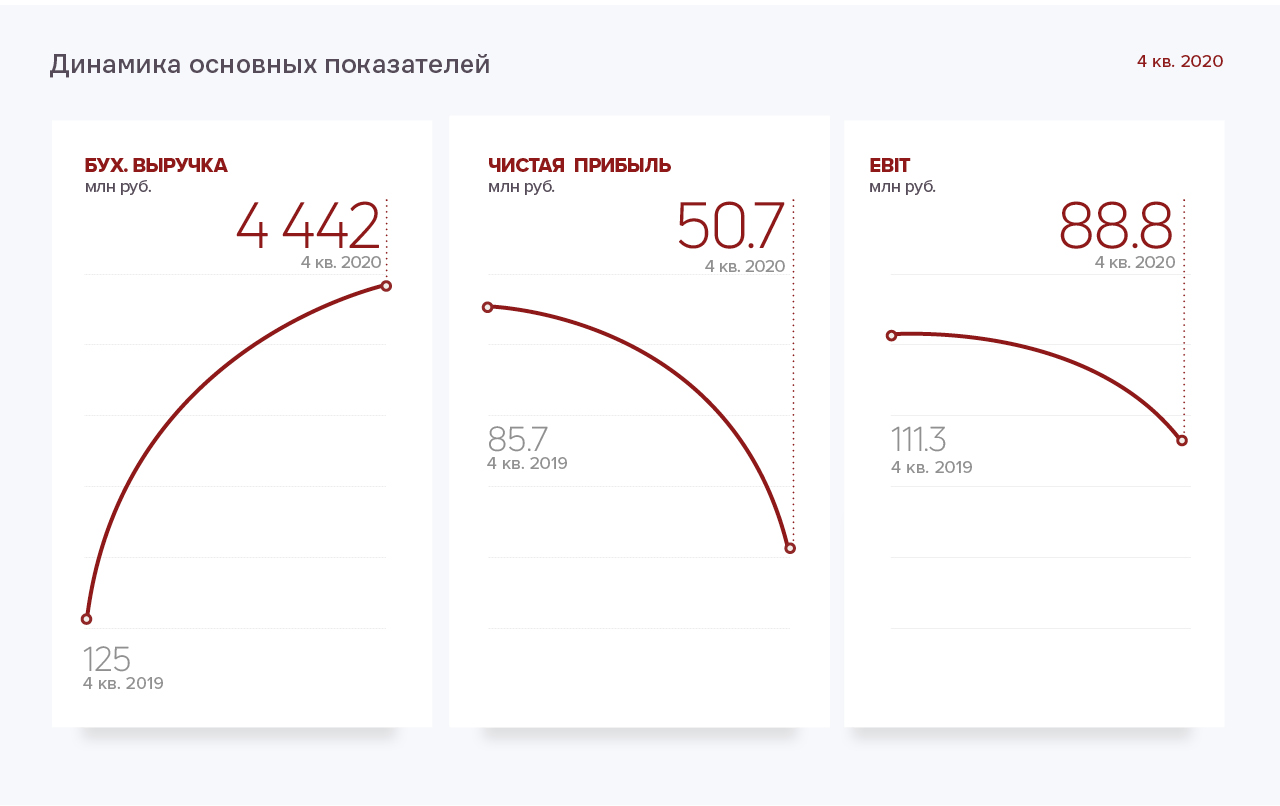

— Выручка компании в 2020 году достигла значения 4,44 млрд руб., из них чистой прибыли — 50,6 млн руб. Показатели рентабельности: валовая рентабельность по итогам года составила 1,45%, рентабельность по EBIT — 2,0%, по чистой прибыли — 1,14%.

— В структуре доходов по направлениям бизнеса группы 72,2% приходится на ломбарды, 26,5% приносит трейдинг драгоценными металлами, и 1,3% обеспечивает розница.

— Основные конкуренты ООО «ПЮДМ» — «ЛОТ-Золото» и ГК «Регион Золото». На долю каждой из трех компаний приходится порядка 15% рынка. Остальные 55% занимают более мелкие трейдеры.

— Финансовый долг компании составляет порядка 286,3 млн руб. Показатели долговой нагрузки находятся на комфортном уровне: соотношение долг/выручка — 0,06х, долг/капитал — 1,74х, долг/EBIT — 3,22х.

— Согласно оценке USC финансовое состояние компании — удовлетворительное. Изменение рейтинга по сравнению с предыдущими периодами связано с изменением модели реализации и добавлением к агентской схеме схемы покупки и продажи сырья напрямую в аффинажный завод в 2020 году.

— Цель компании — стать более мощным игроком рынка с улучшением показателей выручки и прибыли, увеличением числа контрагентов с высокой репутацией и собственной системой стандартов, риск-менеджмента и автоматизации.

Обработка металла — ключевое направление деятельности компании, которая приносит порядка 70% выручки. Завод постепенно расширяет производственную базу, что позволяет ему брать на себя функции полноценного металлоцентра.

Второе по значимости направление операционной деятельности эмитента — металлотрейдинг. Оптовая торговля металлом обеспечивает компании около 30% оборота в «высокий сезон».

Основные тезисы:

— Выручка компании за 9 месяцев 2020 года составила порядка 1,3 млрд руб., что на 3,5% меньше в сравнении с аналогичным периодом прошлого года.

— На фоне незначительного снижения выручки валовая прибыль напротив, выросла с 75,7 до 80,8 млн руб. (+6,8%), чистая прибыль увеличилась с 14,8 до 16,4 млн руб. (+ 10,6%) по сравнению с 3 кварталом 2019г.

— Ключевые финансовые показатели работы компании по состоянию на 30.09.2020г.: рентабельность по EBIT — 4,48% (-0,01%), рентабельность по чистой прибыли — 1,27% (+0,16%), что является более высоким результатом, чем в среднем по отрасли.

— Оборот дебиторской задолженности составляет, в среднем 47 дней, что позволяет компании получать прибыль даже при относительно невысоком уровне рентабельности.

— За последний квартал финансовый долг эмитента сократился с 455 до 416 млн руб. (-8,6%) и составил 53,2% от балансовой стоимости его активов. Ключевые показатели долговой нагрузки: соотношения долга к выручке — 0,25х, долга к капиталу — 4,19х, долга к EBIT — 5,39х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние компании находится на удовлетворительном уровне с позитивным прогнозом. Положительные маркеры: расширение ассортиментной матрицы для крупных заказчиков, своевременная переориентация на оборонные и госконтракты во время кризиса, увеличение объема заказов.

— В будущем компания планирует продолжить расширение производственной базы и увеличение производства готовой продукции, что позволит повысить маржинальность, а также завоевать рынок с меньшим уровнем конкуренции.

«Первый Ювелирный» включает в себя трейдинг драгоценными металлами и ломбардное кредитование, которое позволяет сгладить сезонные колебания спроса на металл. Это эффективная модель бизнеса с высокой оборачиваемостью капитала — 4-5 оборотов в месяц.

Во время пандемии 2020 года отмечалось снижение показателей в среднем по отрасли: так, добыча золота за 9 месяцев в России снизилась на 0,5% — с 254,99 до 253,77 тонн, в то время как вторичная переработка сократилась сразу на 80% — с 28,35 до 22,69 тонн в сравнении сопоставимым периодом прошлого года. Что, впрочем, не помешало эмитенту существенно нарастить свои ключевые финансовые показатели.

Главные тезисы:

— За 9 месяцев 2020 г. торговый оборот эмитента вырос на 28% в сравнении с сопоставимым периодом прошлого года и составил 7,55 млрд руб., а объем золота — 1,9 тонн.

— С начала года ООО «ПЮДМ» выручило 3,2 млрд руб., что значительно больше, чем годом ранее, однако сравнивать текущие результаты с прошлогодними некорректно, поскольку компания перешла на другой, общий режим налогообложения, при котором выручка по агентским договорам стала учитываться в выручке компании.

— Чистая прибыль эмитента в 3-м квартале 2020 г. — 32,8 млн руб., что на 24,6 млн руб. (329,2%) больше, чем в 3-м квартале 2019 г. Валовая рентабельность составляет 1,96%, рентабельность по EBIT — 1,76%, по чистой прибыли — 1,02%.

— Долговая нагрузка компании находится на низком уровне. Общая сумма долговых обязательств — 286,3 млн. Из них 236,4 млн руб. представлены двумя облигационными выпусками и порядка 50 млн руб. — овердрафт в «Альфа-банке». Отношение долга к выручке — 0,09х, долга к капиталу — 1,95х, долга к EBIT — 1,98х.

— Облигации двух выпусков эмитента ликвидны во вторичном обращении. Средства, привлеченные второй эмиссией облигаций в августе 2020 г. компания направила на пополнение оборотного капитала. Экономический эффект от данного вложения найдет отражение в итогах будущих периодов.

— По оценке аналитиков «Юнисервис Капитал» финансовое положение компании находится на надежном уровне. Повышение рейтинга обеспечили достаточные показатели прибыли, темпы роста бизнеса и высокий уровень рентабельности в разрезе отрасли.

— В дальнейших планах компании повышение среднемесячных объемов до 1,5 тонн, совершенствование процессов сбора вторичного сырья, увеличение занимаемой доли рынка.

.jpg)

.jpg)

.jpg)