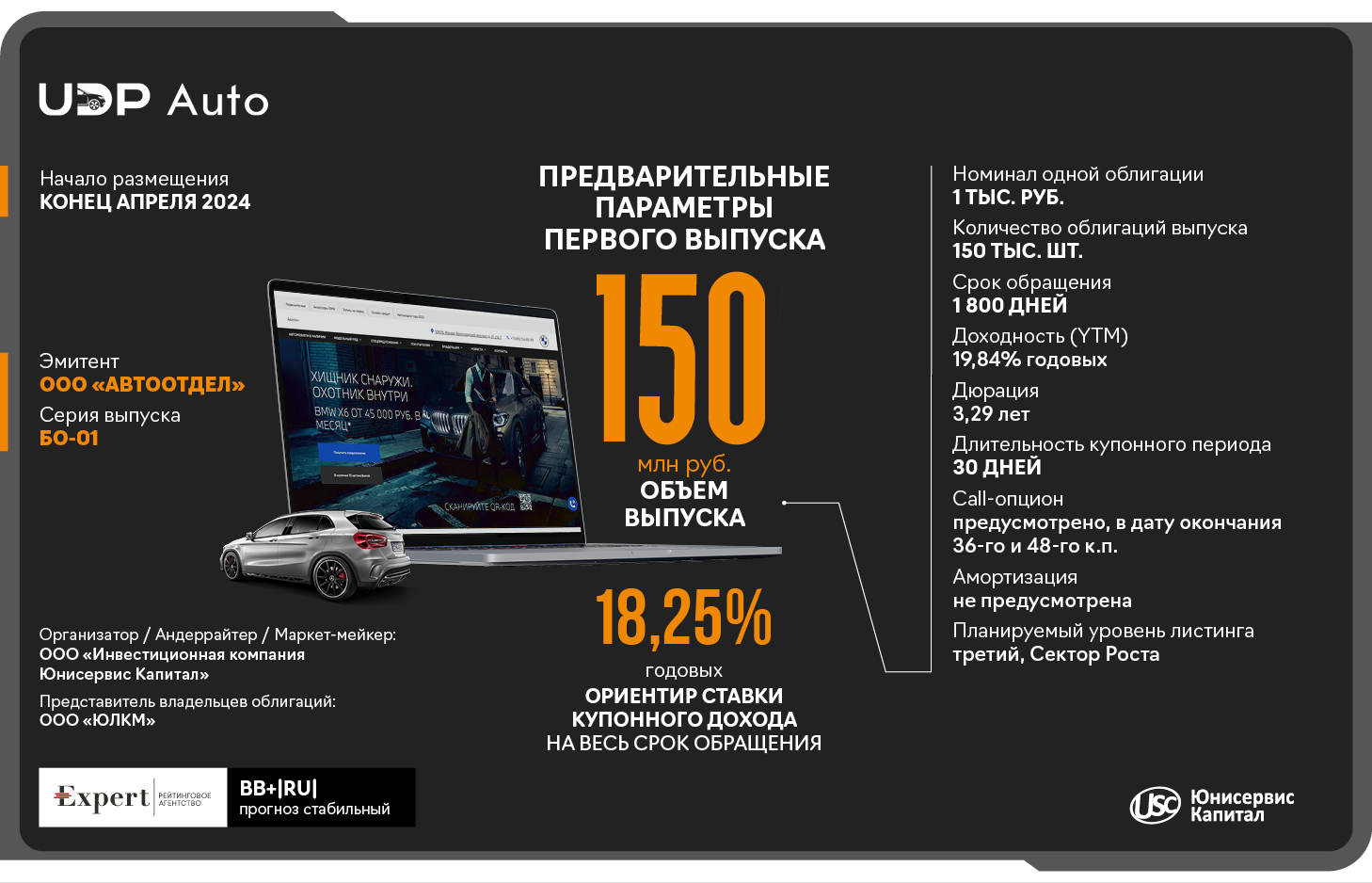

ООО «АВТООТДЕЛ» - владелец бренда UDP Auto, продуктовая B2B SaaS компания, поставляющая IT-решения для автомобильной индустрии, готовится разместить выпуск биржевых облигаций серии БО-01 – озвучены предварительные параметры дебютного выпуска. 24 апреля в 12:00 (Мск), эмитент проведет онлайн-встречу и ответит на все интересующие инвесторов вопросы.

Предварительные параметры выпуска: объем — 150 млн руб., номинал одной облигации – 1000 руб., купонный период - 30 дней, ориентир ставки купонного дохода — 18,25% на весь период обращения – 5 лет. Доходность (YTM) — 19,84% годовых, дюрация — 3,29 лет. Также предусмотрен Call-опцион (возможность досрочного погашения): в дату окончания 36 и 48 купонного периода.

Также по выпуску предусмотрена работа маркет-мейкера для обеспечения ликвидности выпуска.

Размещение выпуска запланировано на конец апреля. Даты регистрации и торгов, окончательные параметры выпуска будут опубликованы дополнительно.

Привлекаемые средства по выпуску эмитент планирует направить на операционные и капитальные затраты для развития бизнеса компании – о чем подробнее будет освещено в прямом эфире.

В преддверии размещения выпуска, 24 апреля, в 12:00 по московскому времени на YouTube-канале портала Boomin.ru состоится прямой эфир для инвесторов. Спикерами выступят Георгий Вехов, генеральный директор, СЕО и Станислав Заикин, финансовый директор ООО «АВТООТДЕЛ». Представители эмитента расскажут о финансово-хозяйственной деятельности и о стратегии развития компании, о целях привлечения заемных средств, а также ответит на все вопросы инвесторов.

Также в эфире примет участие представитель организатора выпуска, руководитель направления по IR-сопровождению Светлана Дворникова. Модератором выступит Екатерина Днепрова, главный редактор портала Boomin.ru.

Сразу по окончанию прямого эфира, в 13:00 по московскому времени, будет открыт сбор предварительных уведомлений в системе Boomerang, желающие поучаствовать в первичном размещении смогут подать заявки в течение суток.

ООО «АВТООТДЕЛ» (бренд UDP Auto) – владелец программного обеспечения, позволяющего в срок от одной недели создавать десятки сайтов без написания единой строчки кода. Программное обеспечение, разработанное компанией, реализуется клиентам по модели периодической

подписки, что обеспечивает стабильный и прогнозируемый денежный поток (по данным 2023 - 84% всей выручки компании составляют «периодические» платежи). Клиенты компании - импортеры автомобилей (автомобильные бренды) и дилеры, открывающие салоны данного бренда. Эмитент осуществляет свою деятельность на территории РФ и СНГ.

Кредитный рейтинг эмитента от 17.07.2023 г. («Эксперт РА»): ruBB+, прогноз стабильный.

Компания «ХРОМОС Инжиниринг» динамично развивается на российском рынке с 1994 года в области научных разработок в газовой, промышленной и жидкостной хроматографии, а также в сфере комплексного оснащения лабораторий. В начале апреля эмитент успешно разместил дебютный выпуск облигаций объемом 500 млн руб. Эмитент вышел на рынок ВДО с растущими фин. показателями по итогам 9 мес. 2023 г. Рассмотрим итоги года согласно раскрытой отчетности.

Эмитент занимает ведущие позиции на рынке и ведет полный цикл производства – от металлообработки и проектирования до комплексного оснащения лабораторий.

По итогам работы 12 месяцев 2023 года Компания продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1,24 млрд руб. (+20,8% к АППГ), показатели прибылей показывают также положительную динамику.

Несмотря на несущественный рост финансового долга в отчетном периоде (на 4,7% к АППГ), текущие показатели долговой нагрузки имеют положительную динамику в сравнении с тем же периодом предыдущего года за счет усиления ключевых операционных показателей.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и учебного центра, эмитенту удается оптимизировать затраты. Сдержанная отрицательная динамика наблюдается только по показателю операционной рентабельности. Снижение обусловлено за счет роста управленческих расходов в отчетном периоде: были увеличены расходы на оплату труда за счет расширения персонала.

ООО «АВТООТДЕЛ» - владелец бренда UDP Auto и программного обеспечения, позволяющего в срок от одной недели создавать десятки сайтов без написания единой строчки кода, готовится к размещению дебютного выпуска биржевых облигаций. Пока выпуск находится на регистрации – немного подробнее о новичке облигационного рынка.

ООО «АВТООТДЕЛ» (бренд UDP Auto) – это продуктовая B2B SaaS компания, поставляющая IT-решения для автомобильной индустрии, ключевое звено в части построения эффективной цепочки продаж новых и подержанных автомобилей на российском рынке. Бизнес осуществляет свою деятельность в сфере IT-решений для автомобильного бизнеса с 2008 года.

ООО «АВТООТДЕЛ» является непосредственным разработчиком и правообладателем технологий быстрого создания, запуска и поддержки серии интернет-сайтов с централизованным управлением. В собственности компании находятся два популярных сервиса — платформа для создания сайтовOnePlatform (конструктор для создания сайтов и лэндингов для автомобильной отрасли, позволяющий автомобильным импортерам, дилерам и автосалонам оперативно разворачивать и управлять сетью дилерских сайтов без написания кода) и E-comпродукт SmartContract (омниканальная цифровая система продаж автомобилей, позволяющая продавцу и покупателю работать в единой цифровой среде). Сервисы позволяют пользователю выстроить простой и прозрачный процесс покупки и обслуживания автомобиля с использованием сети интернет, и могут поставляться клиенту как отдельно, так и в комплекте.

ООО «АВТООТДЕЛ» осуществляет продажи по модели периодической подписки, это обеспечивает стабильный и прогнозируемый денежный поток (по данным 2023 - 84% всей выручки компании составляют «периодические» платежи).

Клиентами эмитента являютсяпроизводители, импортеры автомобилей, дилеры и автосалоны, приобретающие программные продукты, разработанные эмитентом. Среди клиентов импортеры и дилеры автомобильных брендов: BMW, BMW Motorrad, Mercedes-Benz, Infiniti, Volkswagen, BMW Mini, Ford, Haval, Baic, Kaiyi, Skywell, Jetour, Ora, Nissan-Lada, Amber.

Более 800 дилеров используют в своем бизнесе IT-решения, разработанные эмитентом за все время работы. По итогам 2023 года - 619 сайтов дилеров в портфеле эмитента. В планах компании на ближайший год достичь отметки в 700 - 900 сайтов - ведется работа с иностранными брендами, выходящими на автомобильный рынок России, в том числе и теми, кто планирует занять производственные мощности, освободившиеся после ухода европейских брендов, а также с российскими производителями автомобилей.

Эмитент осуществляет свою деятельность на территории РФ и СНГ. Выручка по объемам продаж на территории Республики Беларусь, Республика Казахстан, Республика Таджикистан — занимает по 2%, оставшиеся 94% — реализация продукции на территории РФ.

В России Эмитент оказывает свои услуги в более чем 70 регионах, среди которых города федерального значения: Москва (31% от всей выручки) и Санкт-Петербург (9%), Краснодарский край (6%), Республика Татарстан (3%), Челябинская область (3%), Нижегородская область (3%) и др.

На рынке программного обеспечения для автомобильной отрасли РФ* ООО «АВТООТДЕЛ» занимает лидирующие позиции наряду с компаниями, предлагающими схожие (но не полностью аналогичные) решения - ООО «Трейдинс.ру» и ООО «Перкс Софт».

*С учетом анализа рынка официальных дилеров автомобилей, LCV, HCV, мотоциклов и спецтехники. Остальные участники либо владеют собственными IT-решениями, либо не нуждаются в программном обеспечении такого характера.

Компания четко следует антикризисному плану, принятому ранее, готовится к участию в главной профильной выставке года и настроена твердо отстаивать свои интересы перед страховыми компаниями и истцами.

Напомним, что вскоре после пожара, произошедшего 13 мая 2023 года в покрасочном цехе завода «Феррони» в Тольятти, эмитент разработал антикризисный финансовый план по восстановлению объемов производства готовой продукции на производственной площадке в Йошкар-Оле, согласно которому компания планировала выход на точку безубыточности в августе 2023 года, однако достичь этого плана удалось раньше – в июле. О том, как сейчас обстоят дела на предприятии, мы узнали у руководителя кредитного отдела ООО «Феррони» Сергея Степаненко.

– Расскажите о текущих финансовых результатах компании, об объемах производства, и каковы дальнейшие перспективы?

– Работаем согласно разработанному ранее финансовому плану, позволяющему своевременно обслуживать все текущие обязательства. 15 апреля мы выплатили облигационерам 12,5 млн руб. по графику в счет частичного досрочного погашения по выпуску № 4B02-01-00626-R-001P. Сейчас также готовимся к плановому частичному досрочному погашению облигаций (амортизации) еще по одному выпуску (№ 4B02-02-00626-R) – 19 апреля в размере 10% от объема выпуска, соответственно.

Компания достигла точки безубыточности еще в июле 2023 года. К концу 2023 году были достигнуты договоренности со всеми кредиторами по вопросам реструктуризации задолженностей. На сегодня у нас уже есть понимание предварительных результатов 1 квартала 2024 года – все поставленные задачи мы выполнили. Но о росте говорить пока рано, наиболее точную картину мы сможем получить по итогам полугодия или 9 месяцев работы.

По итогам 2024 года мы планируем получить прибыль в размере 1,4 млрд руб., которая будет направлена преимущественно на погашение обязательств компании перед кредиторами.

– А какова ситуация на профильном рынке? Трудно ли компании будет вернуть утраченные позиции?

– До пожара компания занимала около 50% рынка дверей по объемам производства и продаж. На данный момент никто из ближайших конкурентов не нарастил свою долю за наш счет. На рынке попросту нет таких игроков.

Возросла доля импорта, в основном, из Китая, но эта продукция уступает нашей по качеству, и потребители не слишком активно ее раскупают. Так что прогнозы у нас позитивные. Постепенно наращиваем производство, отдавая предпочтение наиболее маржинальным и востребованным товарным позициям, словом, не распыляем свои силы.

Кроме того, с 13 по 16 мая 2024 года в Москве планируется 29-я международная выставка строительных и отделочных материалов - MosBuild 2024 (MosBuild — самая крупная в России по количеству участников и посетителей международная выставка строительных и отделочных материалов – прим. Ред.). Мы будем участвовать, представлять свое производство, и, по ее итогам оптимизируем продуктовую матрицу под текущие запросы рынка.

– Как обстоят дела в части страховых выплат?

– Работа ведется. Эксперты всех страховых компаний провели осмотры. Часть страховых выплат от компаний «Сбарбанк Страхование», РЕСО уже получена. Остальные страховщики подтверждают, что готовы выплачивать «Феррони» страховые платежи, исходя из своих расчетов, которые планируют предоставить нам в течение 1-2 месяцев, ориентировочно в мае.

Кроме того, мы готовы к тому, что не все расчеты со стороны страховых компаний окажутся удовлетворительными, и придется отстаивать свои интересы перед страховщиками. Так, например, мы не согласны с частичной выплатой страховки тогда, когда оборудование уничтожено полностью. В данном случае речь идет о высокотехнологичных станках: при не столь значительных внешних повреждениях, электронная начинка, которая формирует львиную долю их стоимости, уничтожена полностью и не подлежит восстановлению. Мы готовы уменьшить сумму страховки, разве что, на сумму стоимости металлолома.

Еще один пример: страховая компания «Югория» выплатила страховое возмещение нашему лизингодателю, компании «Дельта-Лизинг», но предварительно расчетов мы не видели, и, следовательно, эту сумму намерены оспаривать в судебном порядке.

В целом, средства от страховых выплат мы намерены направлять ключевому лизингодателю - «Дельта-Лизинг».

– Как Вы прокомментируете информацию о судебных исках ООО «ДельтаЛизинг» к бенефициарному владельцу ГК «Феррони», а также иске в рамках дела № А40-278156/2022, по иску ООО «САП СНГ»?

– Ранее между ООО «Феррони Тольятти» и ООО «ДельтаЛизинг» уже были подписаны два мировых соглашения в рамках дел №А32-15888/2023 и №А32-22071/2023. Появление новых исков в системе связано с их передачей из районных судов в Арбитражный суд Краснодарского края. Данные иски находятся в процессе отзыва, это просто формализованный процесс, занимающий определенное время.

Что касается иска от ООО «САП СНГ», мы намерены оспаривать сумму иска и ведем переговоры в этом ключе.

Напомним, что поводом для судебного разбирательства стал уход с Российского рынка немецкой компании SAP после начала СВО в 2022 году. Подробная информация и позиция эмитента были опубликованы ранее на странице Интерфакс.

Ключевой ресурс любого предприятия — его сотрудники. Именно на поиск сильных специалистов, их адаптацию и обучение сейчас нацелено руководство завода.

В конце 2023 года НЗРМ укомплектовал HR-команду, которая сейчас работает в полном составе. Первостепенная задача — обеспечение подбора кадров для нового промкомплекса. Результат работы HR-отдела — обратная связь от производства о том, что для организации сменной работы достаточно и рабочих и складских сотрудников. В январе 2024 года на завод пришло столько же новичков, сколько за весь 2023 год. Например, удалось найти специалиста для отдела технического контроля, с профильным высшим образованием, выпускника одного из вузов Екатеринбурга. Молодого специалиста пригласили на завод, и сейчас она проходит подготовку к переходу на должность мастера ОТК.

Далее предстоит большая работа по созданию программы адаптации специалистов, отвечающей современным требованиям и тенденциям в развитии человеческих ресурсов.

Третья задача, решить которую предстоит HR-команде, — подготовка управленческих кадров внутри предприятия. Сейчас НЗРМ находится в процессе подготовки к открытию производственного цеха площадью 8 тыс. кв. м, через пару лет планирует начать строительство других корпусов. Для запуска производственных и бизнес-процессов необходимы квалифицированные управленческие кадры на всех уровнях: как в цехах, так и в офисе. Поэтому подготовка специалистов-управленцев внутри команды — значимая часть стратегии развития компании.

Также в 2023 году НЗРМ собрал собственный отдел маркетинга внутри предприятия. До этого часть работ по продвижению и связям с общественностью выполняли специалисты, сотрудничающие с эмитентом в рамках договоров с компаниями — внешними подрядчиками.

В 2024 году эмитент продолжил реализацию одной из ключевых задач по постепенному расширению клиентского портфеля. «Фабрика ФАВОРИТ» заключает контракты как с отечественными, так и с зарубежными покупателями, а также работает с b2b-сегментом.

ООО «Фабрика ФАВОРИТ» отмечает положительную динамику в рамках расширения клиентского портфеля. За первые месяцы 2024 года эмитент заключил контракты с покупателями из Якутии, Канска и Санкт-Петербурга.

В планах — наращивание позиций на Дальнем Востоке. Для оперативной связи и эффективной коммуникации с клиентами «Фабрика ФАВОРИТ» приняла регионального менеджера в Хабаровске.

Есть успехи и в рамках развития экспорта. Напомним, что в 2023 году торговый отдел «Фабрика ФАВОРИТ» прошел обучение в «Школе экспорта». После компания приступила к освоению Монголии: сотрудники эмитента посетили Улан-Батор, разослали коммерческие предложения на монгольском языке и провели серию успешных переговоров. Результат — запущенные поставки масложировой продукции, которые уже успели стать регулярными: в марте эмитент направил клиентам новую партию весом порядка 10 тонн.

Другое направление, которое эмитент планомерно развивает, — работа с b2b-сегментом или кондитерскими производствами. ООО «Фабрика ФАВОРИТ» начало поставки предприятиям из Красноярска и Тюмени. В планах — участие в тендерах для заключения договоров с новыми покупателями.

На неделе десять эмитентов выплатят инвесторам купонный доход по 12-и облигационным выпускам на сумму 20 887 421,48 рублей. По бумагам компаний «Фабрика ФАВОРИТ», «Феррони» (эмиссии Феррони-БО-П01 и Феррони-БО-02) и «Сибстекло» запланированы частичные досрочные погашения общим объемом на 51 250 000 рублей.

15 апреля будет выплачен 30-й купон выпуска Фабрика Фаворит-БО-П01 (ISIN: RU000A103X74, № 4B02-01-00607-R-001P от 20.10.2021). По графику дата выплаты приходится на субботу, выходной день, в связи с чем переносится на ближайший понедельник. Объем эмиссии в обращении после реализации частичного досрочного погашения — 37,5 млн руб., купонная ставка — 12,5% годовых, остаточный номинал — 750 руб. Общая сумма выплат по купону — 385 500 руб.: по 7,71 руб. на бумагу.

В этот же день будет осуществлено частичное досрочное погашение бумаг Фабрика Фаворит-БО-П01 в размере 25% от номинала. Объем амортизационной выплаты на выпуск — 12 500 000 руб.: по 250 руб. на одну облигацию.

В понедельник, 15 апреля, держатели бумаг серии ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R от 14.06.2019) получат 56-ю купонную выплату. Объем выпуска в обращении после успешной реализации серии добровольных оферт — 83,7 млн руб., ставка купонного дохода — 12% годовых, номинал — 1 000 руб. Общая сумма выплаты составит 824 966,48 руб.: по 9,86 руб. на бумагу.

Инвесторы эмитента «Феррони» получат выплату дохода за 30-й купонный период выпуска Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P от 22.10.2021) 15 апреля. Объем эмиссии — 250 млн руб., номинал — 1 000 руб. Тип купона — плавающий с расчетом по формуле: ключевая ставка ЦБ + 5%, но не более 13% годовых. Текущее значение ставки — 13% годовых. На одну облигацию будет выплачено 10,68 руб. купонного дохода, общая сумма составит 2 670 000 руб.

В этот же день эмитент направит первую амортизационную выпуска Феррони-БО-П01 в размере 5% от номинала. За одну облигацию инвесторы получат 50 руб., общая сумма частичного досрочного погашения — 12 500 000 руб.

На вторник, 16 апреля, запланирована шестая выплата купонного дохода по выпуску Сибстекло-БО-П04 (ISIN: RU000A107209, № 4B02-04-00373-R-001P от 13.10.2023). Объем выпуска — 300 млн руб., купонная ставка — 17% годовых, номинал — 1 000 руб. Сумма выплаты составит 4 191 000 руб., из расчета: 13,97 руб. на одну облигацию.

В среду, 17 апреля, состоится выплата 34-го купона по облигациям Круиз-БО-01 (ISIN: RU000A103C04, № 4B02-01-00563-R от 29.06.2021). Объем выпуска в обращении после успешной реализации четырех частичных досрочных погашения — 40 млн руб., а остаточный номинал — 800 руб., ставка купонного дохода — 12% годовых. Сумма выплаты составит 394 500 руб.: по 7,89 на облигацию.

АО «НХП» выплатит 45-й купон по выпуску НовосибХлебопродукт-П01 (ISIN: RU000A102036, № 4B02-01-29423-N-001P от 03.08.2020). Объем эмиссии — 70 млн руб., номинал — 10 000 руб. Ставка купонного дохода — плавающая с расчетом по формуле: ставка ЦБ + 7,5%, но не более 12% годовых. Её текущее значение — 12% годовых. Всего инвесторы получат 690 410 руб., из расчета: по 98,63 на бумагу.

Также на среду запланирована 43 выплата купонного дохода по выпуску Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020). Объем выпуска в обращении после реализации двух частичных досрочных погашения составляет 112,5 млн руб., ставка — 12,5% годовых, остаточный номинал — 9 000 руб. Общая сумма купонной выплаты — 1 155 875 руб.: по 92,47 руб. на бумагу.

В этот же день эмитент реализует третье частичное досрочное погашение бумаг серии Сибстекло-БО-П02 в объеме 5% от номинала. Объем амортизационной выплаты — 6 250 000 руб.: по 500 руб. на бумагу.

38-й купон по залоговым облигациям серии ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R от 28.01.2021) также будет выплачен в среду, 17 апреля. Объем выпуска — 90 млн руб., ставка купонного дохода — 8,8% годовых, номинал бумаг — 10 000 руб. На одну облигацию будет перечислено 72,33 руб., на весь выпуск — 650 970 руб.

В пятницу, 19 апреля, инвесторы получат 12-й купон по выпуску Кузина-БО-П02 (ISIN: RU000A1065H8, № 4B02-02-00480-R-001P от 11.04.2023). Объем эмиссии —70 млн руб., ставка купонного дохода — 16,5% годовых, номинал — 1 000 руб. Всего будет выплачено 949 200 руб.: по 13,56 руб. на облигацию.

Также в пятницу ООО «Транс-Миссия» выплатит облигационерам 4-й купон по выпуску Транс-Миссия-БО-02 (ISIN: RU000A107FG5, № 4B02-02-00447-R от 15.12.2023). Объем выпуска — 300 млн руб., ставка купонного дохода — 20,24% годовых, номинал бумаг — 1 000 руб. Сумма выплат составит 4 992 000 руб.: по 16,64 руб. на одну бумагу.

19 апреля будут перечислены средства на выплату 16-го купона выпуска Феррони-БО-02 (ISIN: RU000A105P64, № 4B02-02-00626-R от 09.08.2022). Объем в обращении после успешной реализации частичного досрочного погашения — 180 млн руб., остаточный номинал — 900 руб., ставка — 16,5% годовых. Общая сумма выплаты составит 2 442 000 руб.: по 12,21 руб. на облигацию.

В этот же день инвестор реализует второе частичное досрочное погашение по выпуску Феррони-БО-02 в объеме 10% от номинала. Общая сумма амортизационной выплаты — 20 000 000 руб.: по 100 руб. на облигацию.

Также 19 апреля состоится выплата 5-го купона по выпуску Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R от 26.10.2023). Объем эмиссии — 100 млн руб., ставка купонного дохода — 18,75% годовых, номинал облигаций — 1 000 руб. Сумма выплаты — 1 541 000 руб.: по 15,41 руб. на одну бумагу.

В рамках банкротства ООО «Дядя Денер» появились новые подробности, сообщил представитель владельцев облигаций — ООО «Юнилайн Капитал Менеджмент». Детали — в материале.

Новые торги в реализации имущества должника

Напомним, что ООО «Дядя Дёнер» признан банкротом, открыто конкурсное производство. Требования представителя владельцев облигаций — ООО «Юнилайн Капитал Менеджмент» (ООО «ЮЛКМ») — включены в реестр требований кредиторов.

Проведена оценка имущества должника и в настоящий момент активно идет его реализация. Последние торги состоялись 04.04.2024. На текущий момент реализовано 5 торговых павильонов.

Продолжается спор о привлечении к ответственности контролирующих должника лиц

На текущий момент рассматривается обособленный спор о привлечении контролирующих должника лиц (КДЛ) к субсидиарной ответственности.

Приняты обеспечительные меры в виде ареста имущества КДЛ (определения от 08.12.2023 и от 27.12.2023). Следующее заседание назначено на 14.05.2024. Целью является пополнение конкурсной массы для полного удовлетворения требований кредиторов.

Кроме того, в рамках принятых по делу обеспечительных мер возбуждено исполнительное производство в отношении субсидиарных ответчиков, предположительно (по мнению заявителя) являвшимися контролирующими лицами должника (выгодоприобретателями) ООО «Дядя Денер»: Лыкова Антона Александровича, общества с ограниченной ответственностью «Старт», Ениной Галины Алексеевны, Супруна Антона Евгеньевича, Супрун Людмилы Александровны, наложен арест на имущество.

Готовится заявление по оспариванию подозрительных сделок по возможному отчуждению имущества

В ходе конкурсного производства выявлены подозрительные сделки по возможному отчуждению торговых киосков. Конкурсный кредитор намерен оспорить данные сделки и вернуть имущество в конкурсную массу. В настоящий момент готовится заявление об оспаривании сделок.

«Мы внимательно следим за ходом банкротства ООО „Дядя Денер“ и оказываем всестороннюю поддержку представителю владельцев облигаций в продвижении дел и защите прав инвесторов. По нашим прогнозам, срок конкурсного производства в отношении ООО „Дядя Денер“ будет продлен, в силу текущих темпов реализации имущества должника и рассмотрения обособленных споров, — комментирует Анастасия Хмыкина, руководитель юридического отдела департамента DCM инвестиционной компании „Юнисервис Капитал“. — Тем не менее, мы видим ощутимый прогресс в ходе дела. Во-первых, высоки шансы позитивного для инвесторов результата по привлечению к субсидиарной ответственности контролирующих должника лиц. Во-вторых, появился потенциал пополнения конкурсной массы: на текущий момент в нее включены 29 объектов, из которых 5 реализованы. В перспективе это может положительно повлиять на размер выплат инвесторам».

О предыдущих событиях

Ранее представители ООО «ЮЛКМ», защищающие интересы инвесторов, заявили о том, что, по их мнению, компания пытается реализовать схему по переводу бизнеса с концентрацией убытков на одном юридическом лице (ООО «Дядя Дёнер») и консолидацией прибыли на другом (ООО «Старт»).

Срок конкурсного производства в отношении ООО «Дядя Денер» был продлен до 05.06.2024. Судебное заседание по рассмотрению отчета конкурсного управляющего о результатах проведения конкурсного производства назначено на 10 июня 2024 года в 09:10. На федеральном ресурсе опубликованы лоты, в рамках которых планируется реализовать имущество, находившееся в залоге у банка-кредитора и Фонда развития малого и среднего предпринимательства Новосибирской области и остальное имущество должника (включая павильоны и торговые марки).

Следить за ходом дела и принятых судебных актах можно в карточке дела в системе Электронного правосудия.

Агентство «Эксперт РА» повысило рейтинг кредитоспособности ООО «НЗРМ» до ВВ со стабильным прогнозом.

Информация о повышении рейтинга была опубликована агентством сегодня, 12 апреля. Специалисты «Эксперт РА» обозначили, что повышение рейтинга обусловлено преимущественно улучшением оценок маржинальности по EBITDA, а также долговой нагрузки и процентной нагрузки за 2023 год и отсутствием ожиданий по их существенному ухудшению в будущем.

«Впервые рейтинговая оценка была присвоена НЗРМ в 2022 году на уровне ВВ-. В 2024 году мы вышли на повышение рейтинга благодаря тому, что с первого дня сотрудничества с „Эксперт РА“ внимательно относились к рекомендациям специалистов агентства. Мы рады тому, что проделанная работа была отмечена повышением рейтинга. И, безусловно, точки роста, обозначенные экспертами в этом году, также учтем в деятельности», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

Среди позитивных факторов, оказавших влияние на рейтинг:

Комфортная долговая нагрузка. За отчетный период уровень долга с учетом арендных обязательств показал рост с 840 млн руб. до 996 млн руб., в связи с реализацией компанией инвестиционного проекта по запуску нового производственного цеха площадью 8 000 кв.м. За отчетный период показатель соотношения чистого долга с учетом арендных обязательств к EBITDA уменьшился до 2,1х на 31.12.2023. Агентство предполагает, что компания будет придерживаться сбалансированной финансовой политики, не будет существенно наращивать кредитный портфель и прогнозирует сохранение показателя долговой нагрузки на уровне не превышающем 1,5х в прогнозных периодах.

Умеренно высокая оценка маржинальности. По итогам 2023 года выручка компания выросла на 18%, составив 4,7 млрд руб., EBITDA, по расчетам агентства, выросла на 96% и составила 390 млн руб. За отчетный период EBITDA margin увеличилась с 5% до 8%, преимущественно за счет увеличения среднего количества переделов, что положительно повлияло на маржинальность продукции, а также сокращения доли трейдинга.

Умеренно низкий уровень корпоративных рисков обусловлен прозрачной структурой собственности и высоким уровнем стратегического планирования. Качество корпоративного управления оценивается позитивно, в то же время ограничивается отсутствием в составе Совета директоров независимых членов и формализованного коллегиального исполнительного органа. Качество риск-менеджмента поддерживается достаточностью страхового покрытия активов в страховых компаниях с высоким уровнем надёжности, а также наличием элементов риск-менеджмента.

В качестве сдерживающих факторов были обозначены умеренно слабая оценка риск-профиля отрасли, в которой работает компания, сдержанная оценка рыночных и конкурентных позиций, чувствительная оценка ликвидности.

«Профессиональный и непредвзятый взгляд на бизнес от сторонних экспертов — полезный опыт для любого руководителя и прекрасный способ определить ключевые точки роста. Нельзя не отметить и то, что рейтинг — это еще и важный индикатор для инвесторов, доверие которых важно для НЗРМ как для эмитента биржевых облигаций», — поделился Дмитрий Ионычев.

В рамках развития бренда «Ситимобил» ООО «Транс-Миссия» разработало новое позиционирование известного сервиса. Заявленная миссия — сделать перемещение по городу максимально комфортным для всех.

Речь идет не просто об изменении подачи бренда, или запуске нового проекта, а о новом этапе в развитии — масштабном расширении спектра услуг с использованием всех имеющихся у компании экспертиз — помимо услуг такси, доставки, грузоперевозок, аренды самокатов и автоэвакуации планируется также развитие сети СТО, моек и долгосрочной аренды автомобилей. Изменения позволят эмитенту выйти на новый уровень и охватить все потребности аудитории, которые так или иначе связаны с транспортом.

Генеральный директор ООО «Транс-Миссия» Максим Федоров:

«Мы не навязываем не связанных с транспортом услуг, но всегда рядом, когда они нужны — какие угодно и когда угодно. У нас есть собственная инфраструктура для предоставления полного спектра транспортных услуг и живая поддержка на всех этапах взаимодействия с клиентами и партнерами — свои авто и таксопарки, флот эвакуаторов, станции техобслуживания».

Все доступные услуги, от аренды транспорта до его обслуживания, для удобства пользователей будут собраны в одном приложении. Напомним, компания является резидентом «Сколково» и в своей работе использует собственную цифровую платформу «Таксоконтроль», предназначенную для автоматизации бизнес-процессов.

В качестве пилотных городов, задействованных в новом проекте по расширению сервиса, рассматриваются Москва и Санкт-Петербург, поскольку, по словам представителя компании, там будет проще контролировать развитие экосистемы. В дальнейшем проект будет масштабирован на все города присутствия сервиса «Ситимобил».