|

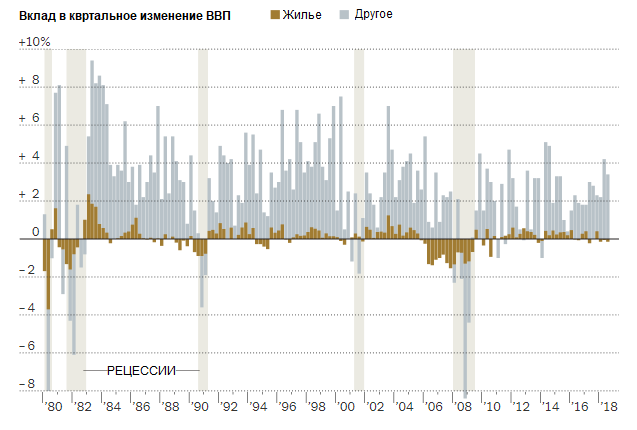

В Соединенных Штатах было 11 экономических спадов после окончания второй мировой войны. Всем, кроме двух, предшествовал большой спад на рынке жилья. За этим фактом стоит фундаментальная роль сектора жилого строительства в бизнес-цикле. Репортер Конор Догерти рассказал The New York Times, что происходит с американским рынком жилья сейчас и почему оно не станет причиной рецессии. Переводим его статью. Окажутся США в рецессии в этом году, или же нет, но жилье не будет тому причиной. Этот сектор и так уже находится в глубоком упадке и не сможет утянуть экономику ещё ниже. Эдвард Лимер, профессор экономики в Калифорнийском университете в Лос-Анджелесе: «Сектор жилья не в том состоянии, чтобы обрушить нашу экономику.» А вот насколько упадочный сектор недвижимости затормозит общее восстановление — уже другой вопрос. Продажи жилья и цены были вялыми в условиях роста процентных ставок. Тем не менее, темпы строительства и отложенный спрос со стороны молодежи указывают на то, что сектор должен как минимум оставаться стабильным в условиях неопределенности в других сферах экономики. Так почему сектор недвижимости так часто оказывается в центре внимания и вызывает беспокойство? Тем более что остальные отрасли экономики дают не меньше поводов обратить на себя взгляд. Тому есть несколько причин. Сектор жилья изменчивее остальных — в том числе более крупных На сектор жилья не приходится значительная часть экономики, но его роль в рецессии огромна, поскольку этот сектор цикличен и чувствителен к процентным ставкам. Недвижимость — важный фактор, определяющий направление экономического цикла, поскольку, в отличие от многих других секторов, оно очень изменчиво. Жилье обеспечивает всего 3% экономического производства во время рецессии и примерно вдвое больше во время подъема. Другие сферы экономики намного крупнее, но они не так сильно меняются от подъема до спада. Например, государственные расходы на протяжении десятилетий колебались между 17 и 20 процентами в общей доле экономики. В обоих случаях разница между подъемом и спадом примерно в 3 процентных пункта, но доля государственного сектора в экономике куда больше. Иными словами, жилищный сектор «бьет» куда сильнее, чем весит. На жилье никогда не приходилось более 7% от общего объема производства. Тем не менее, согласно докладу Эдварда Лимера 2007 года под названием «Жилой сектор и есть бизнес-цикл», в среднем на него приходилось около четверти слабости в периоды рецессий со времен второй мировой войны. Вторым после жилья сектором по важности для спадов является сектор потребительских товаров, в особенности дорогих или долго служащих — таких как автомобили, мебель и бытовая техника. Они часто связаны с процветанием рынка жилья, потому что люди обычно закупают много новой техники и других вещей в новый дом. На этот раз сектор жилья не правит экономикой Жилье обычно составляет большую часть квартальных колебаний ВВП. Но в последнее время роль этого сектора становится все слабее.

Рост ВВП и влияние жилищного сектора. Источник: The New York Times Иногда у спада другие причины, но они лишь подчеркивают роль жилья в экономическом цикле. Спад 1953 года последовал за сокращением государственных расходов после войны в Корее, а спад 2001 года был вызван снижением деловых расходов после того, как лопнул «пузырь» доткомов. Оба были относительно короткими и мелкими — рецессия 2001 года была наименее серьезной со времен Второй мировой войны — отчасти потому, что инвестиции в жилье оставались стабильными. Последний кризис, с 2007 по 2009 год, стал одним из ярких примеров ведущей роли жилья в условиях спада. Недавний отчет Федерального резервного банка Сент-Луиса показал, что на строительный сектор пришлось чуть более трети сокращения производства в ходе прошлой рецессии. А также около половины потерь рабочих мест, включая увольнения в смежных отраслях. Как выглядит сектор жилья сейчас? Противоречиво, но наиболее важные для экономического роста пункты самые стабильные. В конце прошлого года многих покупателей жилья отпугнули повышение цен и рост процентных ставок. Цены в районе Далласа, который включает в себя город Плейно (один из самых безопасных городов в США по утверждению журнала Forbes на 2011 год) , на 76% выше, чем в 2012 году. Цены обескураживают покупателей Если судить по объемам продаж и ценам, жилищный сектор находится в опасном положении. По данным Национальной ассоциации риэлторов, в декабре продажи домов на вторичном рынке жилья упали примерно на 10% по сравнению с прошлым годом. Ассоциация винит в этом рост цен и процентных ставок, а также недостаток предложения — у покупателей почти нет выбора. Основная проблема заключается в том, что, хотя количество рабочих мест увеличивается, рост заработной платы не поспевает за ростом цен на недвижимость. Цены выросли настолько быстро, что даже дома на рынках, которые ранее считались доступными, теперь уже многим не по карману. Цены на жилье выросли примерно на 50% с 2012 года, и на многих прежде дешевых рынках они взлетели куда быстрее, чем на дорогих. В Финиксе цены на жилье выросли вдвое с 2012 года без учета инфляции. Денверский рынок вырос на 90%, Атланта — на 84%, Нэшвилл — на 78%, а Даллас — на 76%. Если люди не могут позволить себе дом в Техасе, то где вообще смогут? Многие покупатели побоялись покупать жилье из-за резкого роста цен в сочетании с увеличением процентных ставок, которые делают ежемесячные платежи еще более дорогими. Часть этого спроса, похоже, вернулась в начале 2019 г., после того как процентные ставки упали примерно до уровня прошлого года. Тем не менее, непроданные дома остаются на рынке все дольше, снижение цен становится все более распространенным явлением, а у ряда застройщиков прошли массовые увольнения. Перед недавним выступлением перед тысячью человек из жилищного сектора Джон Бернс, основатель John Burns Real Estate Consulting, попросил аудиторию сделать прогноз на год. Аудитория разделилась в своем мнении почти пополам. Одни считали, что в будущем их ждет снижение цен и соответственный рост продаж жилья. Другие были уверены, что стабильный подъем цен и никому не нужные дорогие новостройки никуда не денутся. Джон Бернс, основатель John Burns Real Estate Consulting: «Сейчас все очень осторожны.» Все это звучит очень пессимистично — но для тех, кто не пытается продать дом или занимается продажей недвижимости, все не так плохо, как кажется. Общее количество новых домов выросло в январе более чем вдвое по сравнению с минимумом эпохи рецессии, но показатель все еще значительно ниже долгосрочного среднего. Строители не так оптимистичны, как раньше Когда экономисты говорят о спаде в секторе жилья, они в основном имеют в виду строительство, а не цены на жилье. Большая часть вклада отрасли в годовой ВВП заключается в капиталовложениях в жилую недвижимость. Эта категория почти полностью состоит из строительства домов на одну семью, жилых домов и кондоминиумов, а также из небольшого числа пристроек и ремонта домов. Повышение цен на жилье улучшает экономику небольшими, но важными способами. Например, заставляет людей чувствовать себя богаче и увеличивает капитал, который владельцы могут использовать и тратить в других местах. Но увеличение расходов людей, чувствующих себя более богатыми, далеко не так важно, как темпы продаж домов и объемы строительства. И те, и другие создают много рабочих мест — для агентов по недвижимости и ипотечных брокеров, а также архитекторов, строителей, электриков, сантехников и остальных людей, занятых проектировкой и строительством. Какое еще восстановление? Строительство домов на одну семью не вернулось к предкризисному уровню. Строительство квартир и кондоминиумов также не удовлетворило запросы потребителей.

Количество сданных новостроек. Источник: The New York Times Ежемесячная сдача построенного жилья Если объемы покупки домов постепенно становятся все меньше и меньше, то сектор строительства буквально вымирает. В январе общий объем возведения новостроек вырос на 1,2 млн г/г. Это в два с лишним раза больше, чем во времена рецессии, когда показатель был менее 500 тыс. Но все же значительно ниже среднего уровня в 1,5 млн, установленного в период с 1990 года до спада жилищной сферы. Несмотря на увеличение численности населения, в области строительства наблюдается явный кризис. Совершенно очевидно, что потребность в новом жилье имеется, но строители не удовлетворяют этот спрос. Почему? Этот вопрос не из простых. Во время конференц-звонков, основной темой которых является объявление доходов, такие компании как D.R.Norton и PulteGroup говорят то же, что и все агенты по недвижимости: покупателей отпугивают высокие цены и подвижные процентные ставки. Многие строительные компании также винят в бедах местные нормативные акты, затрудняющие возведение новостроек в плотно застроенных кварталах. Особенно трудно заниматься строительством жилищ в районах близ промышленных предприятий. Также упоминаются высокие затраты на рабочий персонал при ограниченном рынке труда. Общий вывод по всем этим заявлениям таков — строители не могут возводить дома, подходящие потребителям по месту расположения и ценам, а потому вообще почти ничего не строят. Наибольший спрос на жилье приходится на нижний сегмент рынка, от которого труднее всего получить хорошую прибыль. Однако некоторые строители заявляли, что они переходят с крупных заказов на приобретение небольших земельных участков и возведение маленьких домов. В некоторых ситуациях это может повысить темп строительства, а в некоторых — нет. В результате на совокупную стоимость строительства жилых помещений пришлось только 3,9% экономики в третьем квартале, что снизило общий объем производства в течение трех кварталов. Другими словами: жилищный сектор уже находится в рецессии. В будущем, скорее всего, ситуация не изменится ни в лучшую, ни в худшую сторону. Опубликовано 28.02.2019

Больше аналитики и новостей доступно на blog.dti.team Читайте нас в Телеграме и на Facebook

|