Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

С 2014 года США и ЕС вводят санкции против РФ, отдельных российских граждан и компаний из-за политического конфликта на Украине. В течение 2018 года появилось несколько новых поводов для объявления санкций, а существующие ограничения не раз ужесточали.

Рассказываем об основных причинах санкций в 2018 г. и о том, как они повлияли на российский рынок.

#интересное Инфографика о пяти годах западных ограничений и политическом контексте вокруг них на РБК

За что в 2018 году ввели санкции

За ситуацию на Украине, войну в Сирии и «попытки подорвать западную демократию» (вводили в марте, апреле, ноябре). США и Евросоюз ввели первые антироссийские санкции, связанные с кризисом на Украине, в 2014 г. С тех пор их периодически продлевают и ужесточают.

12 марта совет ЕС продлил на полгода санкции, предусматривающие заморозку активов компаний и физических лиц. Под ограничения попали российские чиновники, в том числе глава Совета Федерации Валентина Матвиенко, вице-премьер Дмитрий Рогозин, спикер Госдумы Вячеслав Володин и глава Службы внешней разведки Сергей Нарышкин.

6 апреля о санкциях против российских организаций и граждан объявили США. Министерство финансов страны обосновало их ситуацией на Украине, войной в Сирии и поставками туда оружия, кибератаками и «попытками России подорвать западную демократию». Американские ограничения, в отличие от мер ЕС, коснулись в основном российского бизнеса.

В санкционный список (Specially Designated Nationals, SDN) попало 26 человек и 15 компаний из РФ. Среди них — бизнесмены Олег Дерипаска, Игорь Ротенберг, Виктор Вексельберг и компании Rusal, En+ Group.

Компаниям из списка запрещено привлекать финансирование с участием американских банков и инвесторов. Их руководству и контрольным акционерам запрещена выдача виз и въезд в страну. Также компаниям ограничен экспорт товаров и получение любых финансовых услуг в США. Вторичные санкции — ограничения, действующие за пределами страны, — введены не были.

#справка 19 декабря Минфин США уведомил Конгресс, что намерен в течении 30 дней снять санкции с En+, Rusal и ЕвроСибЭнерго. Компании согласились изменить структуру собственности, корпоративное управление и состав советов директоров, регулярно проводить аудит и находиться под контролем Управления по контролю над иностранными активами США (OFAC). Одновременно американское ведомство добавило в SDN 18 физлиц и 4 новостных издания

Расширили санкции 8 ноября. Власти США ввели ограничение против 9 организаций и 3 физических лиц из-за поддержки проектов по интеграции Крыма в Россию и «серьезное нарушение прав людей». Имущество этих лиц в США заблокировано, и американским гражданам запрещено проводить финансовые операции с их участием.

За применение химического оружия (вводили в марте и августе). В марте произошло химическое отравление экс-полковника ГРУ Сергея Скрипаля и его дочери. Западные страны обвинили в нем власти РФ. Великобритания, большинство других стран ЕС, Украина, Грузия, Канада и США выслали российских дипломатов.

Американские власти также объявили о санкциях, предусмотренных за применение химического оружия международным законодательством. Против использовавшей его страны предусмотрено два этапа ограничений.

Первый — торговые запреты — вступил в силу 27 августа 2018 г. США ограничили экспорт в Россию «товаров двойного назначения» — мирной продукции, которую можно использовать для создания оружия. Исключения — устройства для космических полетов и обеспечения безопасности пассажирской авиации.

Второй пакет санкций США планировали ввести в конце ноября 2018 г., если Россия не докажет, что не использует химическое оружие. Пока это не было сделано. О том, какие еще ограничения за применение химоружия могут ввести, в следующем разделе.

За вмешательство в американские выборы (анонсировали в январе и июле). В январе сенаторы США представили законопроект о мерах за вмешательство в выборы DETER Act. Он предполагает введение санкций в течение 10 дней после заявления главы Национальной разведки о том, что государство вмешивалось в выборы США. Ограничения должны вступать в силу автоматически — без согласования с президентом.

Конкретно против России в случае вмешательства предлагают ввести

заморозку в США всех активов и корреспондентских счетов российских госбанков;

заморозку в США активов энергетических и оборонных компаний и всех участников «кремлевского списка»;

запрет американским инвесторам работать с российским госдолгом.

В конце июля в Конгресс США внесли на обсуждение альтернативный законопроект о введении санкций за вмешательство РФ в американские президентские выборы. Основные пункты законопроекта:

запрет на покупку новых выпусков российских гособлигаций со сроком обращения свыше 14 дней;

запрет на работу в США и проведение долларовых расчетов для крупнейших российских государственных банков — Сбербанка, ВТБ, Газпромбанка, Россельхозбанка, Промсвязьбанка и Внешэкономбанка;

запрет на инвестиции в энергетические проекты вне территории России стоимостью более $250 млн с участием окологосударственных российских компании;

запрет на участие (в том числе поставку оборудования) в новых проектах по добыче нефти в России дороже $1 млн;

введение новых санкций против российских чиновников и предпринимателей в течение 180 дней после принятия санкционного закона;

признание России спонсором терроризма.

Пока законопроекты не рассматривались в Конгрессе.

За ситуацию на Украине (анонсировали в октябре). Курт Волкер, спецпредставитель Госдепа США по Украине, заявил, что санкции будут расширяться раз в 2–3 месяца. По словам Волкера, они будут действовать пока Россия не выполнит условия минских соглашений. Какие именно ограничения планируется ввести, неизвестно.

За применение химического оружия (анонсировали в августе). В марте произошло химическое отравление экс-полковника ГРУ Сергея Скрипаля и его дочери. Западные страны обвинили в нем власти РФ.

Американские власти объявили о санкциях, предусмотренных за применение химического оружия международным законодательством. Против использовавшей его страны предусмотрено два этапа ограничений. Первый вступил в силу 27 августа 2018 г.

К концу ноября Россия должна была доказать, что не использует химическое оружие. В противном случае США планировали ввести второй пакет санкций. Пока это не было сделано. Возможные ограничения предполагают не менее трех из шести мер:

запрет кредитования РФ международными банками;

запрет на кредитование правительства банками США;

запрет на экспорт в РФ всех американских товаров;

запрет на импорт в США любых российских товаров, кроме продуктов питания;

сокращение или приостановка дипломатических отношений;

запрет на полеты в США авиакомпаниям, подконтрольным правительству (то есть «Аэрофлоту»).

#справка По делу Скрипалей анонсировались и другие санкции. В марте Великобритания обсуждала запрет на обслуживание российских евробондов, в том числе крупными клиринговых компаниями Euroclear и Clearstream. В апреле в Конгресс США внесли акт «О солидарности с Великобританией против нарушений России». Он предполагал запрет на операции с российским госдолгом, облигациями крупных госбанков и некоторыми активами этих банков. Обе инициативы остались на начальных стадиях

За хакерские атаки (анонсировали в сентябре). В сентябре Палата представителей Конгресса США одобрила законопроект «О сдерживании и реагировании в киберпространстве». Он обязывает президента страны определить «субъектов, представляющих серьезную киберугрозу» и ввести против них хотя бы одну из возможных мер:

запрет на въезд в США и заморозка активов в стране для обвиняемых лиц;

запрет на инвестиции в компании или госдолг обвиняемой страны и ограничения на торговлю с ней;

запрет на оказание США любой помощи, кроме срочной гуманитарной;

отказ в кредитах США и склонение к отказу в кредитах международных институтов.

Конгрессмены назвали несколько стран, подозреваемых в «серьезных» кибератаках. В их числе Россия, которую обвиняют во вмешательстве в американские выборы.

Законопроекты о новых санкциях вряд ли примут до конца года. В начале ноября прошли промежуточные выборы в Конгресс США. В ближайшие месяцы избранные законодатели будут заняты другими вопросами, в том числе разработкой структуры госрасходов. Как считают сенаторы, для принятия решений по санкциям времени не останется.

По мнению рейтингового агентства S&P, есть вероятность, что не все ограничения вообще будут приняты. Перспективнее всего введение санкций за использование химического оружия.

Как санкции повлияли на российский рынок

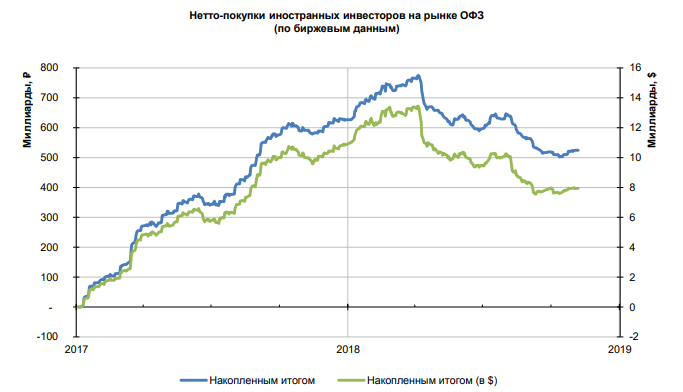

Начиная с апреля, из-за геополитической напряженности иностранные инвесторы распродавали российские активы. Это видно на рынке ОФЗ: по данным Банка России, за несколько месяцев нерезиденты продали активы почти на $6 млрд.

Максимальное за год падение индекса Мосбиржи также случилось в апреле — после введения США санкций против крупных российских компаний. Сильнее всего — на 20% в моменте — падали акции подсанкционного Русала и кредитовавшего его Сбербанка.

Распродажи российских активов повлияли на курс рубля. Валюта резко дешевела после введения санкций США в апреле и августе. В августе на курс дополнительно повлияла общая напряженность на развивающихся рынках.

Девальвация рубля — плюс для российского бюджета. В 2017 г. доходы РФ на 40% складывались из налогов и сборов с нефтяников, которые в том числе продают углеводороды за рубеж. Такие компании получают выручку в долларах, но делают отчисления государству в рублях. Поэтому при падении российской валюты государство получает больше доходов от них.

Однако падение национальной валюты разгоняет инфляцию, потому что многие товары в России — импортные (22% в третьем квартале 2018 г., по данным Росстата). Это противоречит цели ЦБ РФ. Чтобы сдержать девальвацию рубля, регулятор прервал цикл снижения ключевой ставки, который проводил с 2015 г. В 2018 г. Банк России повысил ставку дважды:

Для поддержания рубля Банк России также отказался закупать иностранную валюту для Минфина РФ на открытом рынке — сначала до конца сентября, а затем до конца года. Это существенно уменьшило прогнозируемое предложение рубля. На момент второго отказа от покупок — в середине сентября — их ожидаемый объем к концу года составлял бы около $19 млрд, или 1,25 трлн рублей.

#справка Банк России покупает валюту по распоряжению Минфина для выполнения бюджетного правила. На это идут доходы от экспорта нефти по цене выше $40 за баррель. Сейчас ЦБ не покупает валюту на открытом рынке, но продает ее Минфину со своих счетов

В середине ноября американские сенаторы заявили, что вряд ли успеют ввести новые ограничения против России до конца года. Приостановка санкционной риторики положительно повлияла на российские активы: волатильность рубля снизилась, а Минфину удалось успешно разместить еврооблигации среди зарубежных инвесторов.

В следующем году США, скорее всего, вернутся к вопросу антироссийских санкций. Как показывает практика, они могут значительно ударить по рынку, даже если касаются отдельных компаний. Финансовые и торговые ограничения против страны в целом — серьезный риск для курса рубля и активов и российских активов.

11 января цены на Brent достигли максимума с 2014 года и составили $70 за баррель. Тенденция на повышение держалась до октября. Рынок ожидал, что спрос на нефть будет превышать предложение. Основные причины этого:

Соглашение ОПЕК+. В ноябре 2017 г. ОПЕК и союзники картеля в очередной раз продлили сделку о сокращении добычи нефти. Это продолжало влиять на цену в начале 2018 года — рынок ждал сокращения предложения сырья. В июне ОПЕК+ ослабили квоты, однако это не помешало росту цены — страны договорились увеличить добычу меньше, чем планировали.

Спрос на нефть со стороны Китая. В январе Китай импортировал 9,57 млн баррелей в сутки — на 20% больше импорта, чем в прошлом году.

Санкции против Ирана. В начале мая США объявили о выходе из сделки, ограничивающей ядерный потенциал Ирана в обмен на снятие международных санкций. Дональд Трамп анонсировал восстановление ограничений против страны, в том числе запрет на покупку иранской нефти и нефтепродуктов третьими странами. Агентство S&P прогнозировало, что, отказ от нефти из Ирана сократит предложение более чем на 1 млн барр./сутки.

При этом цена несколько раз корректировалась на фоне новостей:

В феврале Саудовская Аравия объявила о масштабных скидках для европейских и американских покупателей нефти, а Ирак понизил цены для всех рынков. Члены ОПЕК также увеличили экспорт производимой нефти. Решение картеля, скорее всего, было связано с ростом добычи в США — в первую неделю февраля она достигла максимума с 1970 года.

В мае—июне Евросоюз обсуждал способы обхода санкций США против Ирана. Лидеры стран договорились принять меры по защите интересов европейских компаний, инвестирующих в Иран, от санкций США. Реально механизм обхода ограничений не был создан.

В конце июня Дональд Трамп заявил, что уговорил Саудовскую Аравию увеличить добычу на 2 млн баррелей в сутки — гораздо сильнее, чем решили ОПЕК+. В июле издание The Wall Street Journal опровергло это утверждение — государство не давало обещания нарастить добычу, а подтвердило способность это сделать. Подробнее о том, как еще Трамп влиял на нефтяной рынок.

Несмотря на корректировки, тренд на рост нефтяных цен не прекращался. 3 октября котировки достигли годового максимума, превысив $86 на ожиданиях жестких санкций против Ирана.

С октябрьских максимумов нефть потеряла более $30 в цене — на 25 декабря февральский фьючерс на нефть Brent торговался на уровне $50,5 за баррель. Нефть падает с начала октября. Настроения на рынке изменились — ожидания дефицита сырья на рынке сменились ожиданиями его избытка.

О риске этого говорил рост коммерческих запасов нефти в США. По данным Минэнерго страны, объем сырой нефти в стране за исключением стратегических резервов с конца сентября в большинстве случаев увеличивается сильнее прогнозов. В начале октября фактический рост запасов опередил прогнозы на 6 млн баррелей.

На рынке также появилась информация, что за вторую неделю октября Минэнерго США продало 1,1 млн баррелей стратегических запасов нефти и планирует продать еще 10 млн.

В конце октября Халида аль-Фалеха, глава министерства энергетики Саудовской Аравии, заявил о готовности страны повысить добычу сырья, чтобы не допустить дефицита топлива на рынке:

«Власти королевства работают над стабилизацией мировых рынков и готовы увеличить добычу нефти до 11 млн баррелей в сутки, а в случае необходимости и до 12 млн баррелей в сутки».

5 ноября США восстановили санкции против энергетического, транспортного и банковского секторов Ирана из-за нарушений ядерной сделки. Под них попало более 700 граждан и компаний страны — в основном, из энергетического, транспортного и банковского секторов, включая ЦБ Ирана. Однако ограничения оказались слабее ожидаемого.

США объявляли, что цель новых санкций — сократить экспорт иранской нефти до нуля. Для этого государство предупреждало о возможных ограничениях против организаций из других стран за торговлю с подсанкционными иранскими компаниями. В итоге было сделано исключение для восьми крупных покупателей нефти из Ирана: Китая, Индии, Италии, Греции, Японии, Южной Кореи, Тайваня и Турции. До марта 2019 г. они могут экспортировать ее без санкций в ограниченном объеме.

Более мягкий вариант санкций против Ирана означал не такое серьезное сокращение предложения, как ожидалось. Одновременно с этим осенью замедлился рост спроса крупнейших потребителей нефти — Китая и Индии.

В начале декабря для стабилизации цен страны ОПЕК+ решили сократить нефтедобычу на 1,2 млн баррелей в сутки. Из них на 228 тыс. баррелей в сутки сократит Россия.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Сейчас нефть уже торгуется ниже, чем после объявления о продлении сделки. Я ожидаю, что падение цены продолжится. Дело в том, что в этот раз договоренность сложно далась ОПЕК и их союзникам — никто особо не хочет сдавать позиции и сокращать свою долю в мировой добыче.

ОПЕК распадется, об этом уже говорил мой коллега — мелкие страны-участницы начали уходить из картеля. Это признак, что сила, значение и вообще экономический смысл организации теряются.

В первую очередь, потому что очень существенное место на рынке заняли США. Когда соглашение только заключалось, было известно, что это государство приложит все силы, чтобы захватить долю рынка, от которой отказались ОПЕК+. У США это получилось — они разогнали сланцевую добычу, снова стали нетто-экспортером нефти и одним из лидеров по ее производству, в августе обогнав Россию.

Недавно появилась важная для рынка и сделки ОПЕК+ новость — США вернулись к рассмотрению законопроекта „Против картелей по производству и экспорту нефти“, NOPEC. В июне его одобрил юридический комитет палаты представителей Конгресса, а в конце ноября он был передан на рассмотрение Минюсту. Этот законопроект, если его примут, распространит на ОПЕК действие антимонопольного законодательства.

Если страны ОПЕК не смогут действовать как картель и регулировать предложения, то думаю, что они начнут продавать наперегонки для удержания своих долей рынка. Такой сценарий может привести к сильному обвалу цен — нефть может упасть ниже $25. После этого добыча нефти для многих компаний станет нерентабельной, и с рынка уйдут слабые игроки. Число буровых начнет снижаться и добыча нефти будет постепенно падать. Так уже происходило в 2014–2015 гг.»

С декабря 2015 года Федеральная резервная система США последовательно ужесточает денежно-кредитную политику. Регулятор повышает ставку и сокращает активы на балансе.

В январе 2018 г. у ФРС поменялся глава — вместо Джаннет Йеллен председателем стал Джером Пауэлл. Несмотря на смену руководства, тренд на ужесточение политики сохранился. Рассказываем, чего ждал рынок от ФРС, какие решения регулятор принял в течение года и как они повлияли на экономику.

Ставка ФРС в начале года находилась на уровне 1,25–1,5%. По данным CME Group, большая часть рынка ожидала, что за 2018 г. регулятор повысит ее 1–3 раза. Вероятность двух повышений (до 1,75–2%) оценивалась почти в 40%.

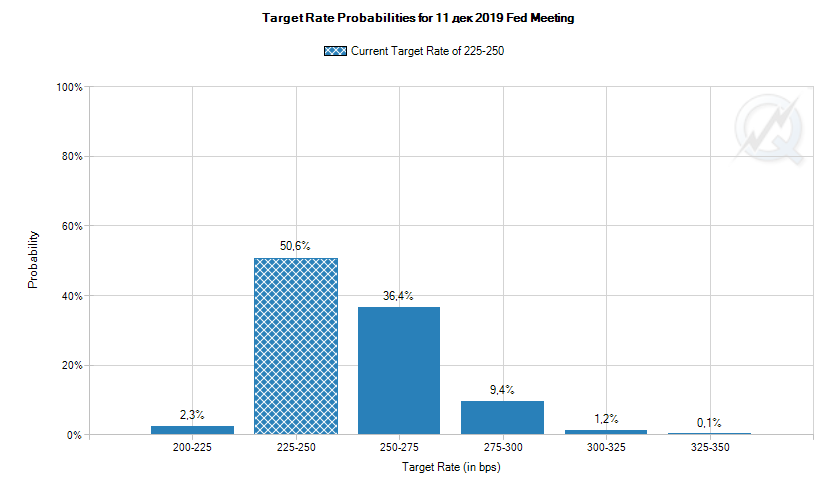

В течение года ожидания изменились — рынок существенно повысил вероятность четырех повышений, а до середины ноября не исключал пяти.

Как рынок оценивал вероятности разных уровней ставки к концу 2018 г. в течение года. Источник: CME Group — Открыть оригинал

В итоге, как и ожидали участники рынка, из восьми заседаний в 2018 г. ФРС повысила ставку на четырtх: 21 марта, 13 июня, 26 сентября и 19 декабря. Причину регулятор называл каждый раз одинаковую — укрепление экономики:

уровень безработицы в течение года снизился с 4,8 до 3,7%, в апреле став минимальным с 2000 года;

в августе рост ВВП в годовом выражении вырос до 4,2% — максимального уровня с 2014 года (в октябре показатель упал до 3,5%).

Ставка ФРС после последнего заседания регулятора за год оказалась на уровне 2,25–2,5%.

#интересное Президент США Дональд Трамп считает, что политика ФРС слишком сильно замедляет экономический рост страны. Перед заседанием 19 декабря он несколько раз призывал регулятора отказаться от повышения. О противоречиях в целях ФРС и президента США на BBC

На заседании 19 декабря ФРС обновила прогнозы по политике на следующий год. Чего касались главные изменения и комментарии:

Медианный прогноз по повышениям ставки в 2019 г. В сентябре ФРС планировала поднять ставку три раза. В декабре прогноз снизился до двух повышений «с высокой долей неуверенности». При этом большая часть рынка сейчас ожидает увидеть не более одного повышения в следующем году.

Как рынок оценивает вероятности разных уровней ставки к концу 2019 года на 20 декабря 2018 г. Источник: CME Group — Открыть оригинал

Макроэкономический прогноз. Уменьшились ожидания по росту ВВП США и инфляции. ФРС прогнозирует, что по итогам 2018 и 2019 гг. инфляция будет меньше целевого уровня на 1 п.п. Макроэкономические прогнозы ФРС.

Интервал нейтральной ставки. ФРС снизила интервал нейтральной ставки — такой, которая не стимулирует и не замедляет экономический рост — с 2,8–3% до 2,5–3%. То есть сейчас ключевая ставка в США, по мнению регулятора, уже является нейтральной.

Снижение баланса ФРС. По словам Пауэлла, регулятор продолжит уменьшать баланс так, как планировал. В ноябре 2017 г. он заявлял, что ФРС будет сокращать баланс до $2,5–3 трлн в течение 5 лет. Регулятор снижает сумму активов пассивно — не продавая их, а отказавшись от реинвестирования средств после погашения бумаг.

Ситуация на фондовом рынке. Глава ФРС напомнил, что цель регулятора — следить за макроэкономической картиной, а не движениями рынке. Это означает, что на изменение планов ФРС по повышениям ставки повлияло не падение фондовых индексов, а глобальные экономические риски — например, торговые войны — которые влияют на рост ВВП, безработицу и инфляцию.

Сдерживающая монетарная политика влияет на рынки в краткосрочной и долгосрочной перспективе.

Краткосрочное влияние. Повышая ставку, американский регулятор увеличивает стоимость заемного капитала. Это непосредственно влияет на финансовые показатели компаний и ожидания инвесторов. Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic, исследовал динамику основного фондового индекса США — S&P 500 — после повышений ставки ФРС с 2015 г. Он выяснил, что в большинстве случаев

после объявления о повышении значение индекса краткосрочно снижается;

средняя продолжительность устойчивого снижения индекса — примерно 2,5 календарных недели;

минимальное значение индекса достигается между второй и третьей торговой неделями после объявления о повышении.

После повышений ставки ФРС в 2018 г. индекс также падал:

Ужесточение монетарной политики — не единственная причина негатива на фондовых рынках. Влияли также торговые войны и геополитическая напряженность. О других причинах падения мировых индексов — в блоге DTI Algorithmic

Долгосрочное влияние. Ставка ФРС влияет на доходности гособлигаций США — они также повышаются. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность.

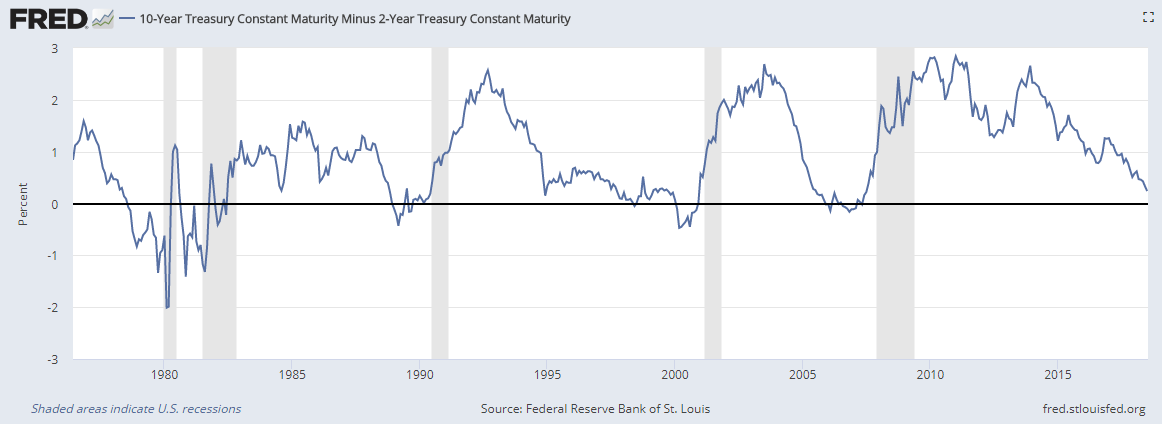

Сильнее зависят от ключевой ставки и быстрее растут доходности облигаций с коротким сроком до погашения. Поэтому повышение ставок ФРС влияет на форму кривой доходности гособлигаций США.

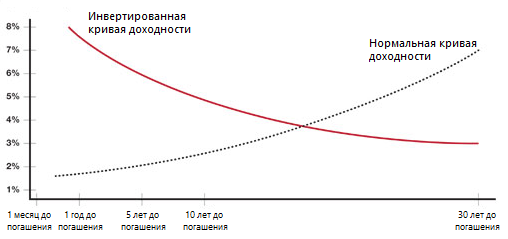

#справка Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным. Если закономерность нарушается, кривую называют инвертированной. Подробнее о кривой доходности и ее видах на Investopedia

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних. Если для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность, то кривая будет считаться полностью инвертированной. Инвертирование кривой считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Между частичным и полным инвертированием кривой американских гособлигаций в 2000 г. прошло шесть месяцев. По мнению Михаила Дорофеева, если она снова полностью инвертируется, ФРС придется перейти к понижению ставок, признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

#мыжеговорили О вероятности инвертирования кривой гособлигаций США мы писали еще в декабре 2016 г., а подробно о причинах и последствиях этого процесса рассказывали в июле 2018 г.

Одним из предвыборных обещаний президента США Дональда Трампа было изменить «несправедливые» торговые соглашения и уменьшить торговый дефицит страны. По его мнению, это приведет к переносу производства в США, созданию новых рабочих мест и ускорению экономического роста. В 2018 г. Трамп начал активно реализовывать это обещание, развязав торговые войны — взаимное повышение импортных пошлин — со многими государствами.

8 марта 2018 г. Дональд Трамп подписал распоряжение о введении 25% пошлины на импорт стали из всех стран и 10% — на импорт алюминия. Для Канады, Мексики, ЕС, Австралии, Южной Кореи, Аргентины и Бразилии начало действия этих тарифов было отложено до 1 июня, для остального мира они вступили в силу в марте.

Это решение противоречит правилам Всемирной торговой организации (ВТО), куда входят США. Член организации может ужесточить пошлины против другого ее участника, но должен провести консультации с торговыми партнерами и предложить равноценную уступку — например, льготы на импорт других товаров. По мнению Трампа, он имел право повысить тарифы на сталь и алюминий, потому что импорт этих металлов угрожает национальной безопасности страны.

Наиболее активно действиям США противостоял Китай, весь год зеркально отвечая тарифам Трампа. Для страны условия торговли с США особенно важны:

КНР — крупнейший импортер товаров и услуг в страну за последний год. С 2011 по 2017 гг. объем американского экспорта из Китая уступал только суммарному экспорту из ЕС.

США в 2017 г. были крупнейшим экспортером китайских товаров и услуг и третьим по величине импортером в страну.

Ниже подробно о торговой войне между США и Китаем.

#справка ЕС, Канада, Мексика, Россия и Турция также вводили ответные тарифы на импорт из США, однако не в таком объеме, как Китай. Индия и Япония планировали ответить на американские пошлины, но пока не сделали этого. О торговых войнах США с другими странами в первой половине года в блоге DTI Algorithmic

Хронология

Отношения между США и Китаем обострились еще до введения тарифов на сталь и алюминий — в 2017 году. Дональд Трамп неоднократно заявлял о нечестном торговом дефиците и обвинял Китай в систематической краже интеллектуальной собственности. Масштабная торговая война началась весной 2018 г. — после мартовского решения Трампа.

Краткая хронология введения импортных тарифов США и Китаем:

Кратко о торговой войне между США и Китаем в 2018 году

США

Китай

Введено

23 марта. 25% пошлины на сталь и 10% пошлины на алюминий

Ответ: 15% на фрукты и продукты из них, 25% на свинину и продукты из нее со 2 апреля

6 июля. 25% пошлины на импорт стоимостью $34 млрд

Ответ: пошлины на импорт стоимостью $34 млрд

23 августа. 25% пошлины на импорт стоимостью $16 млрд

Ответ: 25% пошлины на импорт стоимостью $16 млрд

24 сентября. 10% пошлины на импорт стоимостью $200 млрд

Ответ: 5–10% пошлины на импорт стоимостью $60 млрд

Возможно

Увеличение до 25% пошлин на импорт стоимостью $200 млрд

Ответ: неизвестно, не сможет ответить зеркально

25% пошлины на импорт стоимостью $267 млрд

Ответ: неизвестно, не сможет ответить зеркально

В марте президент США подписал меморандум о введении пошлин на китайские товары для сокращения торгового дефицита со страной. Документ анонсировал тарифы 25% более чем на сто видов товаров из Китая, включая электронику и одежду.

В апреле в ответ на действия Дональда Трампа Китай ввел дополнительные пошлины на импорт из США 128 типов товаров, включая фрукты, ягоды и их производные (15%), свинину из продукты и нее (25%).

Власти страны также заявили о намерении представить зеркальные меры, если США повысят тарифы в соответствии с меморандумом. Китай планировал ввести 25% пошлины на 106 видов сопоставимых по общей стоимости товаров, в том числе соевые бобы, кукурузу, хлопок, автомобили, химическую продукцию.

Позже риторика изменилась — глава КНР Си Цзиньпин заявил о готовности

Рынок воспринял слова как возможность разрядки в отношениях между странами. Однако торговая война продолжилась — во второй половине месяца государства ввели точечные ограничения. Китай ввел 179% импортные пошлины на американские поставки сорго — растения, использующегося для корма скота и производства алкогольного напитка. США запретили американским компаниям продавать компоненты и услуги китайской ZTE, одной из крупнейших технологических компаний страны.

6 июля вступила в силу первая часть предполагавшихся мартовским меморандумом пошлин США. 25% тарифы затронули китайские товары общей стоимостью в $34 млрд. В список попала продукция стратегически важных для Китая отраслей из стратегии «Сделано в Китае — 2025».

В тот же день Китай ответил собственными пошлинами — также на товары суммой $34 млрд, включая соевые бобы и другую агропродукция.

Вторая часть 25% американских тарифов вступила в силу 23 августа — на 279 видов товаров, включая товары для детей и животных, индустриальную и агропромышленную продукцию.

Китай снова ответил зеркально в тот же день — ввел аналогичные по величине и сумме пошлины. Их список.

США заявили, что продолжат повышать пошлины из-за ответных мер Китая.

В сентябре США реализовали эту угрозу — ввели 10% тарифы на импорт китайских товаров объемом $200 млрд. Пекин ответил 5–10% тарифами на американский импорт объемом $60 млрд.

#справка КНР не могли ответить США в полном объеме для компенсации своих потерь — по данным Бюро экономического анализа Министерства торговли США, в 2017 году импорт американских товаров и услуг в страну составлял только $188 млрд

США планировали увеличить до 25% пошлины на импорт товаров стоимостью в $200 млрд 1 января 2019 г., а в случае ответных мер Китая — объявить пошлины еще на $267 млрд импорта.

В декабре торговая война между странами была приостановлена. Дональд Трамп и Си Цзиньпин договорились о моратории на рост тарифов на 90 дней. За это время

Китай обязуется значительно — точные объемы неизвестны — увеличить объем сельскохозяйственных и промышленных американских товаров;

страны планируют заключить соглашение о будущей торговле.

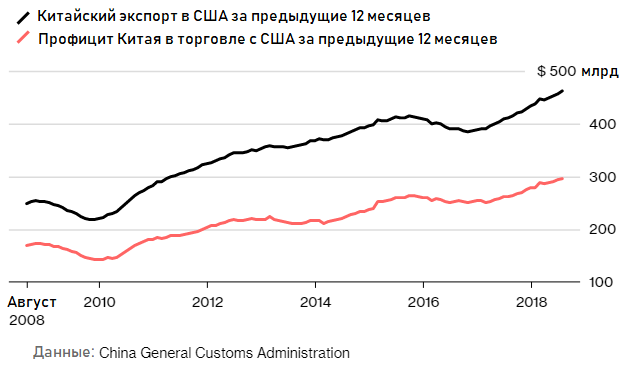

По данным Bloomberg, к августу торговая война не привела к эффекту, на который надеялся Дональд Трамп. Экспорт Китая в США и торговый профицит между странами с точки зрения КНР продолжили увеличиваться.

По мнению профессора экономики Гарвардского университета Грегори Мэнкью, Трампу вообще не стоит волноваться из-за торгового дефицита с конкретными странами, в том числе с Китаем. Проблемой может стать суммарный дефицит по итогам торговли со всем миром — если США импортируют за счет наращивания долга и не задумываются о необходимости выплачивать его:

«Если импорт превысит экспорт, у нас будет двусторонний торговый дефицит, который г-н Трамп интерпретирует как признак того, что мы — проигравшие в отношениях.

Чтобы понять, что не так с этим выводом, рассмотрим один из двусторонних торговых дефицитов, которым я управляю. Всякий раз, когда моя семья идет на ужин, ресторатор получает деньги, а мы — еду. С точки зрения экономики, у семьи Мэнкью торговый дефицит с этим рестораном. Но это не делает нас неудачниками, ведь мы уходим с полным желудком.

Если мы сложим все двусторонние торговые балансы с другими странами, мы получим общий торговый баланс страны — разницу между стоимостью всего экспорта и импорта Соединенных Штатов. В течение многих лет торговый баланс США был отрицательным. Г-н Трамп считает, что этот торговый дефицит является признаком того, что другие страны пользуются нами.

Чтобы понять, что не так здесь, снова рассмотрим семью Мэнкью. Наш общий торговый баланс представляет собой сумму всех наших двусторонних торговых балансов со всеми остальными. Если наше общее сальдо торгового баланса положительное, мы тратим меньше, чем зарабатываем, то есть экономим. Если наш общий торговый баланс отрицательный, мы тратим больше, чем зарабатываем.

Является ли торговый дефицит проблемой, зависит от того, разумны ли наши расходы или расточительны. Когда семья берет кредит на покупку автомобиля, у нее возникает торговый дефицит, но это не должно быть поводом для беспокойства, если она может позволить себе автомобиль в долгосрочной перспективе.

С другой стороны, если семья испытывает дефицит торгового баланса, постоянно живя не по средствам, это проблема, потому что по долгам рано или поздно придется платить. Но в этом случае проблема возникает не из-за сомнительных торговых партнеров, а из-за плохого финансового планирования. Если вы едите в дорогих ресторанах слишком часто, вините себя, а не ресторатора.»

Повышенные пошлины влияют на финансовые результаты компаний, полагающихся на взаимный импорт. К ним относятся и американские производители — например, электроники и автомобилей, чье производство расположено в КНР или зависит от китайских комплектующих.

Торговая война стала одной из причин падения фондовых рынков США в октябре—декабре в целом. 18 декабря основной американский индекс S&P 500 достиг минимума за 14 месяцев. О негативном влиянии торговой войны с Китаем на конкретные компании США — Illinois Tool Works, Estée Lauder — рассказывал Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic.

Для Китая экспорт стал дороже, что влияет на его ВВП. В третьем квартале 2018 г. годовой рост китайской экономики замедлился с 6,7% до 6,5%, сильнее прогнозов аналитиков. По данным Reuters, это минимальный уровень с первого квартала кризисного 2009 года. По оценкам Bloomberg, если США введут все запланированные тарифы, рост китайского ВВП ослабеет еще на 1 п.п.

Пошлины США на китайские товары и их ожидаемое влияние на ВВП КНР. Источник: Bloomberg — Открыть оригинал

Декабрьские данные статистического бюро КНР показали замедление других экономических показателей, в том числе промышленного производства и роста розничных продаж.

Экономические проблемы Китая из-за торговой войны влияют на другие рынки, особенно на нефть. КНР — крупнейший покупатель этого сырья, сейчас его спрос уменьшается, что подталкивает цену нефти к падению.

В умных книжках пишут, что сокращение предложения подталкивает цены наверх. Получается, картель поступил логично, и его действия давно должны были вернуть котировки к $100 за баррель. Однако в реальности все зависит не только от решений ОПЕК, но и от других факторов. То США сланцевую революцию поднимают, то крупнейшие импортеры нефти — Китай и Индия — снижают спрос из-за внутренних проблем. Поэтому картель уже в течение двух лет сокращает добычу, но так и не добился долгосрочного восстановления цен.

О сложившейся ситуации на рынке нефти рассказывает Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«В декабре состоялось очередное заседание ОПЕК+. Страны договорились уменьшить нефтедобычу на 1,2 млн баррелей в сутки, одну шестую из этого взяла на себя Россия. Рынок отреагировал на соглашение о сокращении добычи слабо. Сейчас нефть уже торгуется ниже, чем после объявления о продлении сделки. Я ожидаю, что падение цены продолжится.

Дело в том, что в этот раз договоренность сложно далась ОПЕК и их союзникам — никто особо не хочет сдавать позиции и сокращать свою долю в мировой добыче.

ОПЕК распадется, об этом уже говорил мой коллега — мелкие страны-участницы начали уходить из картеля. Это признак, что сила, значение и вообще экономический смысл организации теряются.

В первую очередь, потому что очень существенное место на рынке заняли США. Когда соглашение только заключалось, было известно, что это государство приложит все силы, чтобы захватить долю рынка, от которой отказались ОПЕК+. У США это получилось — они разогнали сланцевую добычу, снова стали нетто-экспортером нефти и одним из лидеров по ее производству, в августе обогнав Россию.

Они забрали у ОПЕК, например, часть китайского рынка. США не хотят никому отдавать захваченную долю и воспринимают продление сделки так: «Давайте, сокращайте побольше — мы еще нефть и газ в Европу будем поставлять». То есть баланс сил меняется, и странам ОПЕК уже сложно сокращать добычу без ущерба для своих экономик.

Россия заинтересована, чтобы цены на нефть были высокими, это важно для бюджета. Но я не думаю, что в долгосрочной перспективе соглашение будет выгодно для страны с учетом политики США. Потому что повышение цен не такое глобальное, чтобы компенсировать снижение объема продаж. РФ меньше зарабатывает и так, и так.

Недавно появилась важная для рынка и сделки ОПЕК+ новость — США вернулись к рассмотрению законопроекта «Против картелей по производству и экспорту нефти», NOPEC. В июне его одобрил юридический комитет палаты представителей Конгресса, а в конце ноября он был передан на рассмотрение Минюсту.

Этот законопроект, если его примут, распространит на ОПЕК действие антимонопольного законодательства. То есть США смогут подать на организацию в суд, чтобы «способствовать свободному рынку». Напомню: антимонопольный акт Шермана, который хотят распространить на ОПЕК, был основанием для разделения «нефтяной империи» Рокфеллера Standard Oil.

Если страны ОПЕК не смогут действовать как картель и регулировать предложения, то думаю, что они начнут продавать наперегонки для удержания своих долей рынка. Такой сценарий может привести к сильному обвалу цен — нефть может упасть ниже $25. После этого добыча нефти для многих компаний станет нерентабельной, и с рынка уйдут слабые игроки. Число буровых начнет снижаться и добыча нефти будет постепенно падать. Так уже происходило в 2014–2015 гг.

В подобной ситуации для РФ, как мне кажется, очень опасен риск технологического отставания в средствах нефтедобычи. После введения санкций в 2014 г. Россия перестала качественно обновлять нефтедобывающие мощности — США ограничили возможности для этого. Поэтому в случае кризиса на рынке нефти РФ будет гораздо сложнее удержать свою долю, чем в 2008 и в 2014 гг. То есть, скорее всего, при экстремально низких ценах мы потеряем бОльшую долю рынка, чем США и страны ОПЕК. В этом плане падение нефтяных цен ниже 30 долларов за баррель на долгое время — более серьезная и опасная санкция для РФ, чем возможный запрет на покупку госдолга."

3 декабря 2018 г. Катар объявил, что выйдет из организации стран — экспортеров нефти (ОПЕК) 1 января 2019 года. Государство входило в картель с 1961 г. По словам правительства страны, основная причина выхода — фокус на развитии газовой отрасли.

«Решение о выходе из ОПЕК не было политическим или связанным с разногласиями с другими странами-членами ОПЕК. Это решение техническое, вызванное желанием укрепить позицию Катара как надежного поставщика энергии в мире, а также исходя из объемов добычи нефти Катаром.

Оно отражает желание Катара сосредоточить свои усилия на планах по развитию и увеличению добычи природного газа с 77 млн т в год до 110 млн т в ближайшие годы.»

Аналитики называют другую причину — напряженные отношения с Саудовской Аравией, лидером ОПЕК. В июне 2017 г. Саудовская Аравия, Бахрейн, Объединенные Арабские Эмираты и шесть других стран разорвали или ухудшили дипломатические отношения с Катаром. Эти государства обвинили правительство Катара в финансировании радикальных исламистских группировок в Сирии.

Выход из ОПЕК позволит Катару не соблюдать квоты по добыче нефти. 30 ноября 2016 г. члены ОПЕК и некоторые другие страны, включая Россию, договорились об ограничении добычи нефти, чтобы сдержать падение ее цены. Катар снизил производство примерно на 7,6% — на 50 тыс. баррелей в сутки.

В 2017 году Катар добывал 600 тыс. баррелей нефти в сутки — 1,85% от общего производства стран ОПЕК. Поэтому возврат производства страны к уровням 2016 г., по прогнозам, не сильно повлияет на цену нефти.

«[Катар] добывает около 6% от всей добычи Саудовской Аравии и меньше 2% добычи всех стран — участниц ОПЕК, по данным на октябрь. Катар максимум может нарастить добычу на 100 тыс. барр. в сутки, и в рамках добычи всех участников соглашения это совсем несущественный объем.»

#справка 7 декабря участники сделки договорились о дополнительном сокращении добычи нефти: на 2,8% для стран ОПЕК и на 2% для стран вне картеля от уровня октября 2018 г.

Динамика цены нефти показывает, что рынок не ждет значительного роста предложения со стороны Катара. Стоимость сырья выросла после объявления государства о выходе из ОПЕК.

Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным.

Иногда закономерность нарушается, в такой ситуации кривую называют инвертированной. Это считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды. Источник: Федеральный резервный банк Сент-Луиса — Открыть оригинал

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. В исторической ретроспективе это обычно заканчивалось плохо.

Сегодня инвесторы продают ближние облигации и одновременно покупают дальние облигации для спасения капитала от рисков торговых войн. Доходность ближних бондов растет, а дальних падает. Получается, что ставка ФРС активно растет, подходя к целевым значениям, а доходности ближних и дальних облигаций достаточно быстро двигаются навстречу друг к другу. В итоге рынок активно двигается от нормального состояния в состояние инвертированности кривой доходностей.

Эта тенденция предвещает скорую стагнацию с переходом в рецессию — денежно-кредитная политика переходит „точку невозврата“. Слишком высокие ставки сокращают монетизацию экономики, снижают совокупный спрос, замедляют процессы кредитования и экономическую активность. Экономика в таких случаях находится на вершине бизнес-цикла или уже прошла ее, то есть лучшее уже позади.»

#справка Следующее заседание регулятора состоится 19 декабря 2018 г. По прогнозам, ставка снова будет повышена — до 2,25–2,50%

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Сейчас кривая доходности инвертирована частично — в середине графика. Она будет считаться полностью инвертированной, когда для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность. В этом случае график перевернется по всей длине:

Нормальная и инвертированная кривые доходности — Открыть оригинал

Подтверждением инвертированности будет момент, когда ключевая ставка в США окажется выше максимального значения доходности по всей кривой.

По мнению Михаила, в такой ситуации ФРС придется прекратить повышение ставок и вскоре перейти к их понижению, одновременно признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

Очередной этап повышения тарифов должен был произойти 1 января 2019 г. — США планировали увеличить до 25% пошлины на импорт товаров стоимостью в $200 млрд. Однако 1 декабря 2018 г. Дональд Трамп и председатель КНР Си Цзиньпин договорились о моратории на рост тарифов на 90 дней. За это время

Китай обязуется значительно — точные объемы неизвестны — увеличить объем сельскохозяйственных и промышленных американских товаров;

страны планируют заключить соглашение о будущей торговле.

Если страны не заключат торговый договор за 90 дней, США повысят тарифы, как планировали.

На видео Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic, рассуждает,

почему США и Китаю удалось договориться,

как мораторий повлияет на рынки.

#интересное 1 декабря по запросу США в Канаде был арестован финансовый директор китайской корпорации Huawei. Америка подозревает компанию в нарушении торгового эмбарго страны против Ирана. США хотят экстрадиции, слушания о залоге назначены на 7 декабря.

Арест совпал с договоренностью США, Австралии и Новой Зеландии не использовать продукты Huawei в построении инфраструктуры для перехода на мобильные сети формата 5G. Аргументируют это тем, что компании, в том числе Huawei, напрямую связаны с китайским правительством и Коммунистической партией, а доступ к сетям 5G — это расширение возможностей по шпионажу и угроза национальной безопасности стран.

Корпорация производит и продает промышленные изделия и оборудование для 47 отраслей по всему миру, в том числе

автомобильной отрасли,

пищевой промышленности,

вентиляции,

электроизмерительных приборов,

полимеров.

Продажа товаров и сопутствующих услуг промышленникам осуществляется напрямую и через сеть независимых дистрибьюторов.

Капитализация эмитента составляет около $44,25 млрд (группа +Large).

Финансовые показатели компании

Консенсус-прогноз аналитиков по финансовым результатам корпорации, на первый взгляд, оптимистичен (см. табл. 1).

Табл. 1. Консенсус-прогноз финансовых результатов Illinois Tool Works Inc. ($ITW). Источник: Reuters — Открыть оригинал

По итогам 4 квартала 2018 г. аналитики в среднем прогнозируют сокращение выручки по сравнению с аналогичным периодом 2017 г. на 0,3%. При этом ожидается, что декабрьская прибыль на акцию в 2018 году будет на уровне $1,82. Это, безусловно, позитивнее убытка в 2017 г., но в среднем для llinois Tool Works Inc. это далеко не самый лучший квартальный результат.

За 2018 год в целом ожидается +5,5% прироста выручки г/г и +55% прироста чистой прибыли на акцию — во многом за счет

более успешного 4 квартала в текущем году по сравнению с 2017 г.;

Финансовые результаты Illinois Tool Works Inc. за последние 5 лет и 5 кварталов представлены в табл. 2 и табл. 3.

Табл. 2. Годовые финансовые результаты корпорации Illinois Tool Works Inc. ($ITW) за 2013 – 2017 гг. Источник: MarketWatch — Открыть оригинал

Табл. 3. Квартальные финансовые результаты корпорации Illinois Tool Works Inc. ($ITW) за 3 кв. 2017 – 3 кв. 2018. Источник: MarketWatch — Открыть оригинал

Акции Illinois Tool Works стоят очень дорого по всем финансовым мультипликаторам (см табл. 4).

Табл. 4. Финансовые мультипликаторы Illinois Tool Works Inc. ($ITW). Источник: Reuters — Открыть оригинал

Основной позитив и ожидания роста финансовых результатов уже учтены в ценах акции. Существенно увеличить капитализацию Illinois Tool Works, на наш взгляд, сможет значительный «earnings surprise» в финансовой отчетности — превышение прогнозов аналитиков.

Однако на подобные сюрпризы мы не очень рассчитываем в конце 2018 г. Illinois Tool Works — крупная транснациональная компания, на которую, скорее всего, в 2018 г. сильно влияют негативные последствия от глобальных торговых войн. Очень вероятно, что по результатам полного 2018 года мы увидим просадку в темпах роста финансовых результатов у этой и многих других корпораций с сопоставимой капитализацией.

В третьем квартале 2018 г. проявились негативные сигналы и факторы, которые повлияют на финансовые результаты Illinois Tool Works Inc. К ним относятся:

Существенное замедление темпов роста бизнеса и продаж в Европе, Китае, Азиатско-тихоокеанском регионе на фоне роста тарифов.

Заметный рост себестоимости продаж и операционных расходов. Они увеличились на 5,3% и 0,6% за 9 мес. 2018 года к аналогичному периоду предыдущего года, соответственно.

Повышение стоимости доллара. Рост индекса доллара ($DXY) снижает ценность выручки в прочих валютах. В результате выручка и прибыль на акцию транснациональных корпораций девальвируются.

Распродажи акций $ITW крупными инвестиционными фондами. В 3 квартале 2018 г. фонды сократили длинные позиции по этой бумаге не 13%. Это очень плохой знак для инвесторов.

Технический анализ (торговый план)

Дополнительный фильтр инвестидеи — сезонность. Период силы акции $ITW сезонно начинается с апреля (см. рис. 1). До этого времени сезонность не противоречит идее продажи.

Любые вложения в ценные бумаги — это риски. Их уровень инвестор выбирает сам, покупая определенные активы и составляя из них портфель. Гособлигации, или госбонды, — инструмент, который подходит разным инвесторам. Он может быть низкорискованным или высокодоходным — это зависит от государства-эмитента и особенностей самой бумаги.

Рассказываем, как выбрать подходящие гособлигации и где их купить.

Как выбирать гособлигации

В основном на цену облигаций и их доходность влияют рейтинг государства-эмитента, тип бондов и срок до их погашения, ключевая ставка в стране и ситуация на рынке. Рассмотрим каждый фактор подробнее:

Кредитный рейтинг государства. Присваивают его международные рейтинговые агентства — Moody’s, Standard & Poor’s (S&P), Fitch, DBRS. Происходит это так: они анализируют финансовое положение эмитента и текущую задолженность, оценивают будущие доходы, сравнивают с конкурентами, а потом выдают рейтинг.

Инвесторы смотрят на рейтинги и решают, стоит ли вкладывать деньги в облигации страны. Логика следующая: чем выше рейтинг, тем ниже риски и доходность. Соответственно, чем ниже рейтинг — тем выше риски и доходность. То есть за повышенный риск владельцу бонда дают премию. Облигации с низким рейтингом и наибольшей доходностью называют мусорными, торговать ими любят спекулянты.

Наивысшие рейтинги (от Aaa до A), у Австралии, Германии, Канады, Израиля, Финляндии. Низкие рейтинги у Гватемалы, Доминиканы, Гондураса, Греции. Полный список стран и их рейтингов доступны на tradingeconomics.com.

Ключевая ставка в стране. Ставка ЦБ — это минимальная «стоимость денег» в государстве. На ее основе формируются ставки по банковским кредитам и другим долговым продуктам.

Когда ключевая ставка в стране растет, инвесторы требуют бОльшую доходность по новым выпускам госбондов. Если государство вовремя ее не повысит, инвесторы купят более выгодные бумаги или отнесут деньги в банк на депозит. И наоборот, когда ставка падает, инвесторы согласны на меньшую доходность.

Старые выпуски гособлигаций тоже зависят от изменений ставки ЦБ. Когда она растет, владельцы старых бондов продают их, чтобы купить новые и более прибыльные. В результате цена старых облигаций на рынке падает. Их доходность при этом растет — эти бонды можно купить дешевле и получить по ним те же выплаты от эмитента. Если ставка падает, ситуация обратная.

Заработать на снижении ключевой ставки можно, продав облигации старого выпуска дороже, чем покупали. А заработать на повышении — купив новые бонды с высокой доходностью и владея ими до погашения.

Срок до погашения (term to maturity). Выплата номинала облигации ее владельцу называется погашением. По сроку до погашения гособлигации бывают:

краткосрочными — до 2 лет;

среднесрочными — до 5 лет;

долгосрочными — от 5 лет;

бессрочными.

Узнать срок до погашения можно в описании облигации на бирже.

Ставки по краткосрочным облигациям меньше, чем по средне- или долгосрочным, потому что в доходность долговых инструментов закладывается временная риск-премия. Например, кредит на один год обходится дешевле, чем на десять лет, – потому что за десять лет может возникнуть множество причин невозврата. Аналогично в ситуации с бондами — кредиторы хотят получать более высокую доходность за больший риск, инвестируя на более долгое время.

От срока до погашения также зависит дюрация, или средневзвешенный срок выплат владельцу облигации. Дюрация примерно показывает, насколько вырастет или упадет цена госбонда при изменении ключевой ставки. Чем меньше этот показатель, тем ниже процентный риск облигации.

Тип облигации. Владелец любой облигации имеет право на ее номинал при погашении. От типа бонда зависит, получит ли инвестор промежуточные выплаты до этого. Узнать тип облигации можно в описании бумаги на бирже.

Владельцы купонных облигаций получают от эмитента периодические платежи до погашения — например, раз в квартал или раз в год. Благодаря этому долгосрочные инвесторы зарабатывают, даже если цена облигации на рынке падает. Поэтому купонные бонды обычно продают дороже их номинальной стоимости.

Бескупонные облигации приносят инвесторам прибыль только при погашении или выгодной продаже. Поэтому при выпуске их цена ниже номинала.

Ситуация на рынке. Спрос и предложение формируют рыночную цену облигаций. Они зависят от ситуации на рынке, в том числе новостей об эмитенте. Например, в августе 2018 г. в Конгресс США внесли проект санкций за работу с новыми выпусками российского госдолга. Из-за возросших рисков иностранцы продавали облигации федерального займа (ОФЗ), выпущенные Минфином РФ. В результате, их доходность возросла до максимумов, а цены – до минимумов с 2016 года.

Также на цену облигаций влияют общие настроения на рынке. Когда нет серьезных рисков, инвесторы обычно продают облигации и покупают акции, чтобы получить большую доходность. Такая ситуация называется риск-он. Когда напряженность на рынке возрастает, инвесторов больше волнует не доходность, а надежность вложений. Поэтому они вкладывают больше средств в гособлигации. Это называется риск-офф. В итоге, когда на рынке нет повышенных рисков, акции и бонды движутся разнонаправленно. Закономерность нарушается, когда риски на рынке становятся слишком велики, — инвесторы паникуют и закрывают позиции в акциях и облигациях. В такой ситуации их цена падает.

Где купить

Купить государственные облигации можно на первичном и вторичном рынке.

Первичный рынок — это аукционы, их проводят правительства. Для покупки гособлигаций на аукционе нужны большие суммы.

Вторичный рынок — это биржи. Иногда государство и само размещает бонды на вторичном рынке, но чаще гособлигации на бирже покупают у предыдущих владельцев. Гособлигации РФ торгуются на российских биржах, бонды других стран — на зарубежных.

Покупаем бонды на аукционах

В России график аукционов утверждают поквартально, сроки и регламент их проведения публикуют на сайте Министерства финансов. В теории, принять участие в аукционе может любой желающий через брокера или банк. На практике доступ к нему могут ограничить — например, ввести требования к размеру капитала. Поэтому обычно в аукционах участвуют только крупные частные и институциональные инвесторы, которые покупают бонды на 30 млн руб. и более.

#интересное О сумме входа на первичном рынке ОФЗ в России можно примерно судить по результатам аукциона, который прошел 1 августа 2018 года. Минфин РФ объявил, что объем размещения на нем составил 13,081 млрд рублей. Позже данные уточнили — один из участников торгов не исполнил заявку на покупку госбондов, и объем размещения уменьшился до 12,931 млрд руб. Можно посчитать: заявка одного участника равнялась 150 млн рублей.

График аукционов гособлигаций в США, Европе и других странах мира, можно посмотреть на Cbonds, но понадобится регистрация и подписка. Бесплатно изучить график и результаты аукционов госбондов США можно на сайте Минфина страны. Частные лица из России купить иностранные бонды на аукционе не могут.

Покупаем бонды на российской бирже

Гособлигации на российских биржах целесообразно покупать на сумму от 10 тысяч рублей.

На Московской Бирже предлагают:

Облигации федерального займа с индексируемым номиналом (ОФЗ-ИН). Их выпускает Министерство финансов РФ. Индексируемый номинал означает, что он ежегодно повышается на величину инфляции. Это позволяет частично снизить инфляционные риски инвестора. Изначально номинал ОФЗ — 1000 рублей.

Облигации Банка России с плавающим купоном. Плавающий тип купона означает, что выплаты владельцу бонда привязаны к определенному индикатору и постоянно меняется. Например, к ключевой ставке центробанка, индексу потребительских цен или курсу валют.

На Санкт-Петербургской бирже можно купить облигации внешнего облигационного займа от Министерства финансов. Такие бонды номинируются в иностранной валюте — обычно в долларах США — и могут размещаться на зарубежных биржах. Номинал облигаций Минфина на Санкт-Петербургской бирже — $1000.

Риски. Люди подвержены экономическим рискам страны, в которой живут. Для россиян актуальны риски, которые несет российская экономика. Сейчас они велики из-за геополитики. На фоне санкций иностранцы могут вывести активы из РФ, и российские активы подешевеют.

Если у вас есть доход в рублях, он подвержен риску девальвации российской валюты. Поэтому, выбирая гособлигации на Московской бирже, инвестор из РФ кладет все яйца в одну корзину. Активы, доходы и свободные средства оказываются зависимы от одних валютных и страновых рисков.

Как мы писали, на питерской бирже торгуются валютные госбонды. По правилам, российского законодательства, прибыль инвесторов при их продаже переводится в рубли. Из-за разницы курсов в момент покупки и продажи бумаг возникает риск получить номинальную прибыль в рублях, не получив реальной в долларах. В этом случае придется заплатить НДФЛ, несмотря на отсутствие реальной прибыли.

Например, вы купили облигацию внешнего облигационного займа за $1000, когда курс был 30 рублей за доллар. А продали эту акцию за $800, но при курсе 60 рублей за доллар. Для российской налоговой службы вы остались в плюсе, так как вашу прибыль они считают в рублях. Для них вы заработали 18 тыс. рублей ($800*60 — $1000*30). С этой суммы вы должны заплатить налог, хотя на самом деле ваш актив подешевел и вы потеряли $200.

Покупаем бонды на иностранной бирже

Купить иностранные гособлигации можно только на зарубежных биржах. Целесообразная сумма покупки — от $10 тысяч. Частный инвестор может купить бумаги на иностранной бирже с помощью брокера. Открыть счет у большинства брокеров можно удаленно, достаточно заполнить анкету на сайте и выслать копии документов.

Риски. Экономические и политические риски, которые существуют для государства, распространяются и на его граждан. Поэтому, вкладывая деньги в зарубежные бумаги через иностранного брокера, российские инвесторы подвергаются санкционному риску. При самом негативном развитии событий, зарубежные брокеры могут прекратить сотрудничество с российскими инвесторами. Но нужно учесть, что этот риск маловероятный — среди предлагаемых пока мер нет ограничений на работу с российскими физлицами. По мнению американских сенаторов, до конца года серьезные санкции, скорее всего, вообще не будут введены.

Зарубежные госбонды торгуются в валюте, но, по правилам российского законодательства, прибыль инвесторов при их продаже переводится в рубли. Из-за разницы курсов в момент покупки и продажи бумаг возникает риск получить номинальную прибыль в рублях, не получив реальной в долларах. В этом случае придется заплатить НДФЛ, несмотря на отсутствие реальной прибыли.

Например, вы купили гособлигацию США за $10000, когда курс был 30 рублей за доллар. А продали эту акцию за $8000, но при курсе 60 рублей за доллар. Для российской налоговой службы вы остались в плюсе, так как вашу прибыль они считают в рублях. Для них вы заработали 180 тыс. рублей ($8000*60 — $10000*30). С этой суммы вы должны заплатить налог, хотя на самом деле ваш актив подешевел и вы потеряли $2000.

Запомнить

Гособлигации – долговые бумаги. Покупая их, вы даете в долг государству и получаете право на выплаты по этому долгу. Доходность гособлигаций надежных стран – низкая, но и риски минимальные. Доходность бондов государств с нестабильной экономикой – выше, как и риски.

Чтобы узнать надежность страны–эмитента, смотрят ее кредитный рейтинг. Чем выше рейтинг, тем ниже вероятность, что государство не выплатит владельцу облигации обещанную сумму.

На стоимость и доходность гособлигаций влияют ключевая ставка в государстве, тип облигации, срок до погашения и экономическая ситуация в стране.

Купить гособлигации можно на аукционе от правительства, но это дорого и не всегда доступно для частных инвесторов. Второй вариант — покупка на бирже. На российских биржах можно купить облигации РФ, на зарубежных — бумаги других стран.

Чтобы купить бонды на бирже, нужен брокер. Если нужны иностранные гособлигации, обращайтесь к американским брокерам, которые работают с россиянами.