Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

В Министерстве экономики спрогнозировали доллар по 66 руб. До этого там ждали, что американская валюта к концу года будет стоить 64 руб. Ухудшение прогноза связано с внешними рисками. Речь идет о санкционном давлении, объяснил министр Максим Орешкин.

Руководитель аналитического департамента компании Finist Екатерина Френкель считает, что при колебаниях в течении года курс национальной валюты будет превышать 66 руб. за доллар, но по итогам он может выйти на уровень, который озвучил Орешкин. С ней беседовали ведущий Петр Косенко и экономический обозреватель «Ъ FM» Константин Максимов.

Петр Косенко: Согласны с прогнозом господина Орешкина 66 руб. по итогам года?

Екатерина Френкель: Чисто в теории эти цифры могут завершить данный год. Но если мы с вами вспомним прошлую санкционную риторику, то каждые вновь введенные санкции отправляли рубль на 10% вниз, если не больше. То есть получается, что вот этот разбег в 2 руб. может быть даже гораздо и больше.

Константин Максимов: Почему Министерство экономического развития пошло на превентивный или экстренный, если хотите, пересмотр прогнозов?

Е. Ф.: Здесь главную роль играют санкции, которые хотят внедрить против нашего госдолга.

П. К.: По поводу американских санкций была оговорка, что в случае их введения в отношении госдолга все равно дальше 66 руб. мы не двинемся. Или все-таки ближе к 70 пойдет процесс?

Е. Ф.: По моим подсчетам, ближе к 70, в диапазоне 68–69.

К. М.: А что может стать дополнительным поводом для ухудшения позиции российского рубля?

Е. Ф.: Общий риск, наверное, мировой, мировая экономика сейчас начинает демонстрировать ухудшение. Из-за торговых войн, из-за всплесков на нефти изменяются показатели экономически развивающихся рынков, в том числе и России.

Ранее аналитики Райффайзенбанка спрогнозировали, что доллар может взлететь до 75 руб. во втором квартале. Ожидания Министерства экономики слишком оптимистичны, считает главный аналитик «БКС Премьер» Антон Покатович.

Антон Покатович, главный аналитик «БКС Премьер»:

«Даже пониженный прогноз, на мой взгляд, остается на оптимистичных уровнях. В начале года у нас слишком много рисков для более существенного ослабления рубля до уровня 67–67,5.

Основными рисками остаются возвращение скачкообразного оттока иностранного капитала из России. И, конечно же, основным поводом для таких движений я вижу именно санкционный риск, который в перспективе ближайших 2–3 месяцев может получать новые и новые витки своей активизации. И, скорее всего, ослабление рублевого курса до уровня 67–68 не заставит себя долго ждать.»

При неблагоприятном развитии ситуации на внешних рынках возможно радикальное ослабление рубля к доллару, вплоть до трехзначных значений, считает управляющий партнер финтех-компании DTI Algorithmic Александр Бутманов.

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

«Допустим, дополнительно еще десятипроцентное обесценение рубля к доллару произойдет из-за того, что доллар укрепится глобально ко всем валютам, включая евро. Это возвращает нас куда-нибудь на уровень 70 руб. Дальше, еще есть геополитическая премия, инфляционная накопленная премия — в среднем можем взять за год хотя бы процентов по 5–6, за эти 5 лет это еще 30%. К 70 руб. мы должны прибавить еще 30%.

Не хотелось бы говорить, что рубль-доллар должен стоить 111, но если нефть двинется хотя бы процентов на 20 вниз, рубль подешевеет не на 20%, а на 30–40%.»

В среду в ходе торгов на Московской бирже курс доллара поднялся выше 66 руб. впервые с 27 февраля. Это произошло в том числе на фоне дешевеющей нефти.

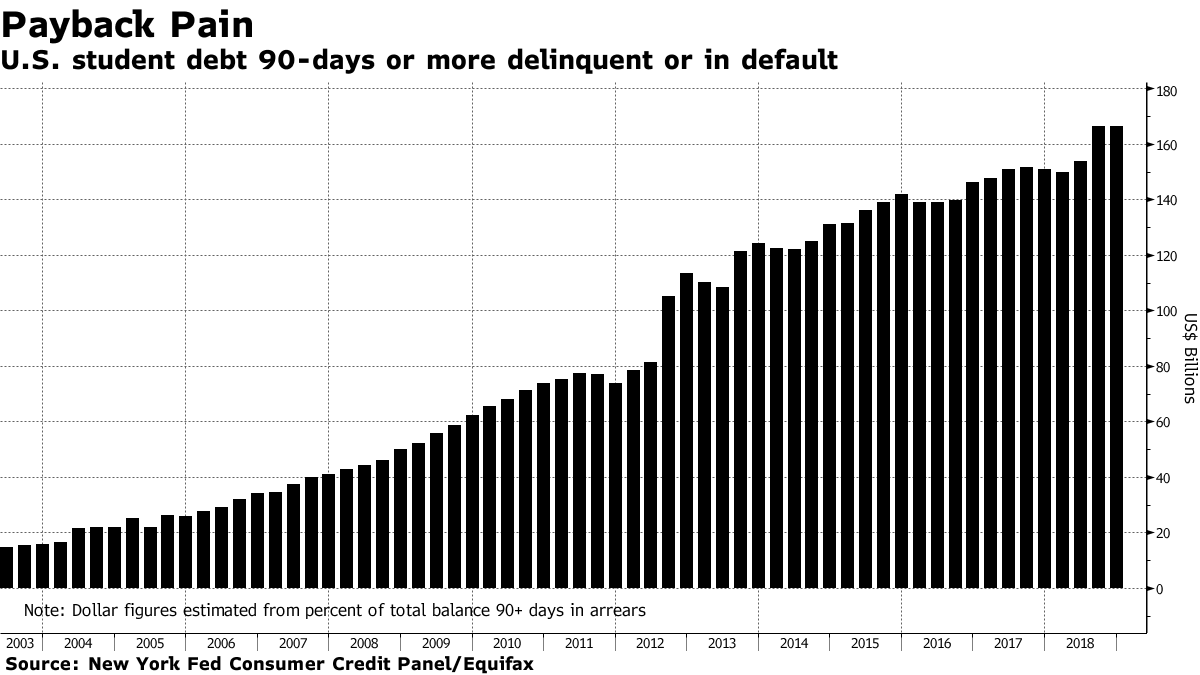

Общий объем образовательных кредитов в США в четвертом квартале 2018 г. равнялся $1,46 трлн, или 7,5% ВВП США. Это второй по величине тип долга в США после ипотеки, объем которой $9,54 трлн. И первый по величине серьезной просрочки (более 90 дней): ее объем $166,4 млрд — 11,4% студенческих долгов.

Рынок студенческих кредитов за последние 15 лет увеличился более чем в 8 раз. Некоторые аналитики называют их «второй ипотекой» — перед кризисом 2008 года резко вырос объем ипотечных долгов, и схлопывание этого пузыря спровоцировало рецессию.

Почему увеличивается долг и растет доля просрочки?

Общий объем студенческих долгов и просрочка увеличивается по трем основным причинам.

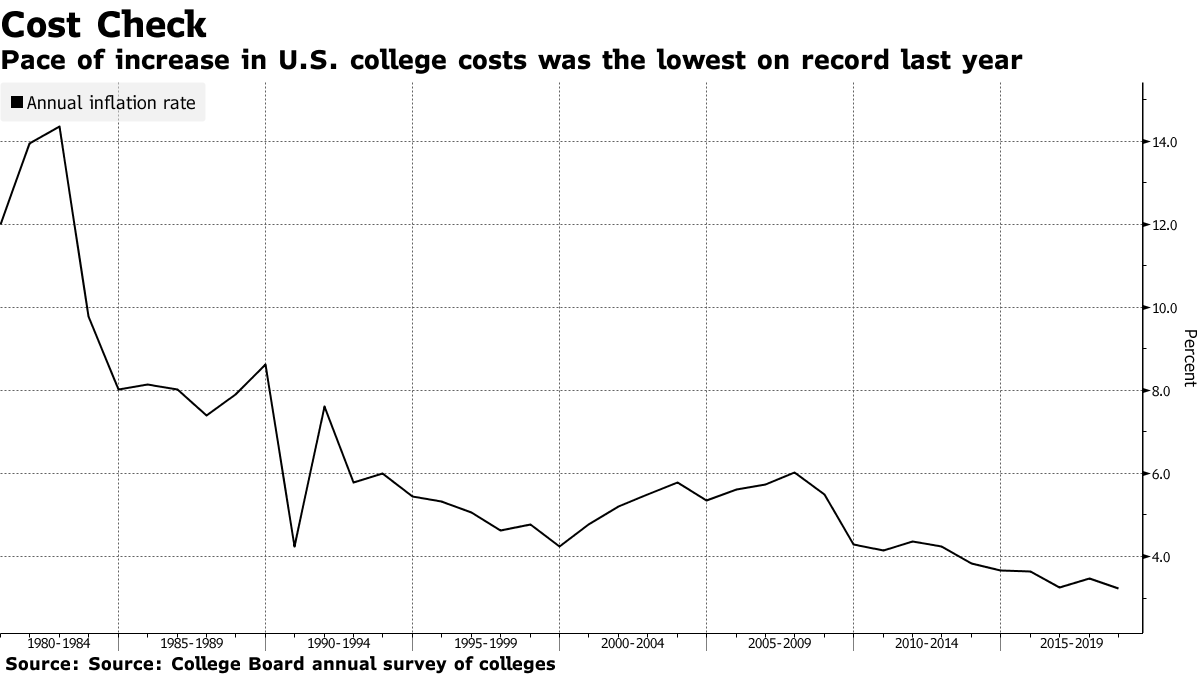

Растет стоимость образования. Высшее образование в США дорожает быстрее, чем в среднем товары и услуги по стране. По данным Bloomberg, с 2006 по 2017 г. американский индекс потребительских цен вырос на 21%. За это же время плата за колледж в среднем поднялась на 63%, за общежития — на 51%, а за учебники — на 88%.

#справка Удорожание высшего образования замедляется — за 2018 год стоимость четырехлетнего обучения в среднем выросла лишь на 3,1%. Это рекордно низкий уровень, однако он все еще выше инфляции

Темпы роста стоимости высшего образования в США. Источник: Bloomberg

Возможность списания кредита. Если заемщик сделал определенное количество платежей по студенческому долгу, оставшуюся задолженность можно списать. Сумма сделанных выплат при этом может быть минимальной.

Многие этим пользуются — из 500 студентов, опрошенных порталом LendEDU в феврале 2017 г., 49,8% надеялась на списание. Кредиты таких заемщиков остаются значительными вплоть до списания. Поскольку ежегодно появляются новые заемщики, а старые кредиты выплачивают медленно, общая сумма долга растет.

Небросовестность заемщиков. Многие из опрошенных LendEDU студентов тратили образовательные займы не по назначению, в том числе не на предметы первой необходимости. Излишние траты усложняют выплаты по долгу.

Доля респондентов, которые тратили образовательный кредит на другие цели. Источник: LendEDU

Как студенческие кредиты влияют на экономику?

По данным NerdWallet, в первом квартале 2018 года 92,35% образовательных кредитов в США были выданы государством. Поэтому просрочка по ним не сильно влияет на банковскую систему страны.

Ира Джерси, аналитик по процентным ставкам Bloomberg Intelligence:

«Поскольку большинство займов финансируется правительством, они, вероятно, не нанесут ущерба экономике, как это было в 2007 году по ипотечному долгу. Но в конечном итоге невозврат кредитов означает увеличение федерального дефицита.»

Однако увеличение студенческих долгов косвенно влияет на экономику — сдерживает спрос заемщиков на товары и услуги. Социологические исследования называют необходимость обслуживать эти кредиты одной из причин, почему миллениалы откладывают создание семьи и покупку дома.

«Можно заметить долгосрочный негативный эффект образовательных кредитов на людей, которые не могут их выплатить. Страдает их кредитный рейтинг и вообще экономическая жизнь. Продолжение увеличения студенческого долга сдерживает экономический рост.»

Высокая доля просрочки также может говорить о слишком низких зарплатах у выпускников по сравнению с суммой образовательного долга. По данным LendEDU,

средняя годовая зарплата выпускников в США с 0–5 годами опыта составляет $49,4 тыс.,

средний долг после окончания колледжа равнялся $20,4 тыс.

То есть кредит составляет около 40% дохода выпускника. При этом «премия за образование» — разница в доходах и совокупном благосостоянии посещавших и не посещавших колледж — падает. В будущем эта динамика может повлиять на выбор школьников получать высшее образование, или нет — от этого будет зависеть структура рынка труда.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«В абсолютном выражении рынок студенческого кредитования в США растет, как и ВВП. Но процент просрочек по этому долгу относительно стабилен с 2015 года — нет каких-то ярко выраженных тенденций к росту.

Выдает их государство, то есть нагрузка с банковской системы абсолютно снимается. Поэтому серьезной угрозы для экономики США в плане кредитных рисков эта ситуация пока не несет — невозврат кредитов не вызовет за собой цепочку банкротств. Государство может напечатать еще денег для этого рынка и списать долги.

Более того, рынок труда в США сейчас сильный, активно создаются рабочие места. То есть будущие выпускники, выходя на рынок, должны найти себе рабочее место с подходящей зарплатой. В такой ситуации большинство заемщиков смогут вернуть кредит, если захотят.

Отмечу, что здесь есть несколько негативных моментов.

Рост ставок. В США процентные ставки сильно выросли, и кредиты сейчас и три года назад — это разные вещи. Долги стали более дорогими для заемщиков, и их сложнее вернуть.

Влияние на спрос. В экономике США потребители очень активно используют кредиты. Поэтому подрыв кредитной истории выпускников из-за просрочки может привести к выпадению спроса на товары и услуги в будущем.

Проблемы в случае спада. Сейчас бизнес-цикл находится в завершающей фазе роста. Когда он развернется и перейдет к падению, предприниматели, которые понабирали несколько лет назад кредитов и расширились, поймут, что спрос слишком маленький, и начнут сокращать рабочие места. Это будет ударом по студентам с кредитами — для них может не оказаться работы.

Сегодня безработица на исторических минимумах — это как раз один из индикаторов, что достигнут предел роста. И то, что сейчас выглядит чем-то не особо угрожающим экономике США, в перспективе может стать точкой напряжения.»

С 1 февраля Amazon и другие иностранные интернет-ритейлеры не могут продавать в Индии товары подконтрольных компаний. Такими индийские власти считают продавцов, принадлежащих ритейлеру более чем на 25%.

Власти государства также запретили интернет-ритейлерам подталкивать продавцов реализовывать свои товары в Индии эксклюзивно через них. Такие соглашения возможны, но условия — например, по доставке — должны быть одинаковы для всех, с кем сотрудничает маркетплейс.

На кого это повлияло?

Из крупных иностранных интернет-ритейлеров свои товары в Индии продают Amazon и Flipkart, на 77% принадлежащий компании Walmart. Новые ограничения повлияют на обоих игроков:

Amazon частично владеет некоторыми производителями, в том числе Cloudtail India — крупнейшим продавцом на платформе — и Appario Retail. В январе 2019 г. косвенная доля Amazon в обеих компаниях составляла 49%. Ритейлер также продает в стране собственные товары, включая умные колонки — однако не напрямую, а через другие компании. Среди них есть продавцы, не принадлежащие Amazon, — на них регулирование не распространяется.

Пример: колонка Amazon, которую на платформе компании реализует Hariom Communication. Источник: Amazon.in

По данным Intelligencer, Amazon — эксклюзивный поставщик в Индии смартфонов Xiaomi, вторых по популярности в стране на июль 2018 г.

После вступления в силу нового регулирования Amazon снял с продажи товары Cloudtail и Appario. Более 300 тыс. позиций вернулись на сайт 7 февраля — Amazon сократил долю в Cloudtail до 24%. Ритейлер также уменьшит контроль над вторым крупным производителем.

«Более 4 тысяч малых и средних предприятий на нашем маркетплейсе позволяют покупателям выбрать что-либо онлайн. Мы по-прежнему планируем на долгий срок инвестировать в трансформацию торговли в Индии и создание множества прямых и косвенных рабочих мест.

Мы всегда действуем в соответствии с местным законодательством и по мере необходимости взаимодействуем с правительством, чтобы полностью понять правила и оставаться верными нашим принципам.»

Flipkart продает товары собственных брендов — бытовую технику MarQ, мебель Perfect Homes, электронику SmartBuy. Как и Amazon, Flipkart продает собственные товары через другие компании. По данным ETtech, ритейлер не их собственник, поэтому на продажи этой продукции регулирование не повлияет.

Ритейлер также эксклюзивно продает в Индии четвертые по популярности смартфоны Oppo, по данным Intelligencer.

Дирк Ван ден Берге, исполнительный вице-президент и региональный CEO Walmart Asia & Canada:

«Приверженность Walmart и Flipkart Индии является глубокой и долгосрочной. Несмотря на недавние изменения в правилах, мы по-прежнему с оптимизмом относимся к стране. Мы продолжим концентрироваться на обслуживании клиентов, обеспечении устойчивого экономического роста и выгод для страны — включая создание рабочих мест, поддержку малых предприятий и фермеров и увеличение экспорта из Индии на мировые рынки Walmart.»

К 2020 г., по подсчетам аналитической компании CRISIL Ratings, Amazon и Flipkart могут потерять до 40% выручки в Индии — $5 млрд суммарно. Для сравнения: общая выручка Amazon в 2018 г. составила $232,9, млрд, выручка Walmart — $500,3 млрд.

Сектор розничной торговли важен для Индии — он обеспечивает около 8% рабочих мест и 10% ВВП страны. В 2017 г. объем рынка равнялся $672 млрд, причем электронная торговля составляла только 3% от этой суммы.

Индийские власти хотят защитить местных производителей и традиционные магазины. По их мнению, Amazon и Walmart

занижают цены на товары и захватывают рынок,

предлагают особые условия производителям, чтобы те продавали товары через них, а не через небольшие магазины,

поглощают индийские компании и оказывают влияние на их цены.

Ашвани Махаджан, лидер политической и культурной индийской организации Swadeshi Jagran Manch:

«Я знаю владельца магазина в соседнем доме. Я знаю его семью. Я не знаю, кто такие Amazon и Flipkart. Для выживания этих двух компаний я не буду рисковать благосостоянием своей страны.»

#справка По оценкам президента Конфедерации торговцев Индии (CAIT), доходы малых предприятий страны уменьшились более чем в два раза за несколько лет из-за соперничества с американскими компаниями

В офлайн-сферах подобное регулирование — разделение платформ, предлагающих услуги и продающих товары, — применяется не только в Индии.

Лина Хан, юрист:

«Такое структурное разделение является ключевым принципом в политике США, охраняющей конкуренцию. Например, Конгресс в 1906 году принял закон, запрещающий железным дорогам перевозить принадлежащие им товары. Мы применили подобное правило к телевизионным сетям, операторам связи, банкам.

Есть веские основания для обсуждения, должно ли структурное разделение применяться к цифровым монополиям. Но назвать такое регулирование слишком вмешивающимся (в рынок) или экзотическим означает неправильно понимать нашу собственную успешную историю его применения.»

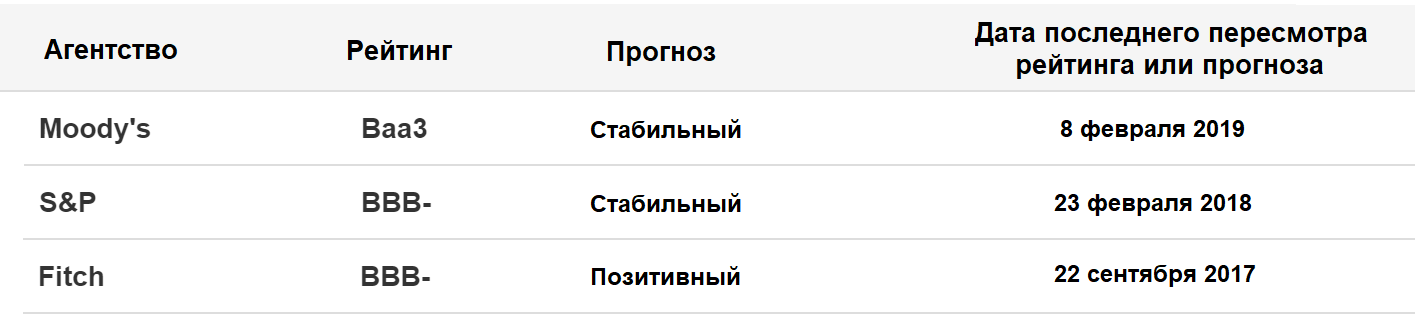

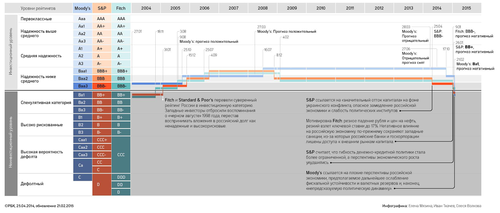

Присвоенные рейтинги — нижняя инвестиционная ступень по шкале Moody’s. Теперь все три крупнейших международных рейтинговых агентства — Moody’s, Standard & Poor’s (S&P) и Fitch — считают российский госдолг достаточно надежным для инвестиций.

Долгосрочные кредитные рейтинги РФ от Moody’s, Standard & Poor’s и Fitch. Источник: Trading Economics

О чем говорит кредитный рейтинг?

Рейтинг отражает финансовое положение государства. Moody’s, S&P, Fitch и другие агентства выставляют его, анализируя текущую задолженность и оценивая будущие доходы стран.

Рейтинг показывает рынку, стоит ли инвестировать в ценные бумаги страны. Логика следующая: чем ниже рейтинг, тем выше риски. Основной риск — это вероятность, что государство не справится со своими финансовыми обязательствами. Если рейтинговые агентства считают, что вложения в какую-то страну очень ненадежны и подходят только спекулянтам, они присваивают ей «мусорный» рейтинг — ниже инвестиционной ступени.

При этом инвесторы готовы принимать на себя больший риск, если получают более высокую доходность. Поэтому для государства низкий кредитный рейтинг означает увеличение расходов на обслуживание долга.

#подробнее О кредитных рейтингах и других факторах, влияющих на рынок гособлигаций, в блоге DTI Algorithmic

Когда и почему рейтинг РФ понизили?

S&P снизило рейтинг России до мусорного уровня в 2014 году, Moody’s — в 2015 г. Fitch также ухудшило оценку РФ в 2015 г., однако оставило ее на нижней инвестиционной ступени.

Агентства изменили оценку российской экономики на фоне

обвала цен на нефть,

введения США и Евросоюзом санкций против российских физлиц, компаний и госструктур за «вмешательство в выборы, агрессию в Украине и в Крыму»,

ухода инвесторов из российских активов.

Как менялись кредитные рейтинги России в 2004–2015 гг. Источник: РБК

Почему сейчас рейтинг подняли?

Moody’s считает, что уязвимость России к внешним шокам, включая санкции, уменьшилась:

Профицит счета текущих операций увеличился. По данным Банка России, профицит счета текущих операций РФ за 2018 г. стал максимальным — $114,9 млрд. Он вырос в основном за счет торговли — за год экспорт увеличился на 30% благодаря высоким ценам на нефть, импорт расширился только на 4,5%. То есть пока государство зарабатывает на зарубежных операциях.

#справка По предварительной оценке Минфина РФ, в январе 2019 года федеральный бюджет также был исполнен с профицитом — в 3,7% ВВП

Валютные резервы РФ покрывают более 80% внешнего долга страны. Резервы выросли на 7% за 2018 г., благодаря бюджетному правилу. По нему, деньги от продажи нефти по цене выше $40 идут на пополнение резервов. Даже если доходы России снизятся, у государства будет запас средств для выплат по обязательствам.

Агентство предупредило, что может снова понизить рейтинги России, если

показатели госбюджета или госдолга страны ухудшатся,

банковская система не сможет предоставлять кредитование государству или компаниям,

возникнет негативный внешний шок — например, США ужесточат санкции сильнее ожидаемого.

В 2018 году в США представили несколько законопроектов о санкциях — за вмешательство в американские выборы, ситуацию на Украине, применение химического оружия и хакерские атаки. Их могут рассмотреть в 2019 г.

13 февраля в Конгресс США внесли новый законопроект — «Акт о защите американской безопасности от кремлевской агрессии» (Defending American Security from Kremlin Aggression Act, DASKA). Он предусматривает введение мер за «вмешательство в демократию за рубежом и агрессию на Украине», в том числе:

санкции против российских банков, которые «поддерживают усилия России по подрыву иностранных демократических институтов»,

санкции за инвестиции в российские СПГ-проекты за рубежом, нефтедобычу в РФ и государственные энергетические проекты вне России,

санкции против российского госдолга — запрет на его покупку американскими инвесторами,

санкции против киберсектора РФ,

санкции против российских политиков, олигархов, их семей и других лиц, которые «поддерживают незаконные и коррупционные действия, прямо или косвенно, от имени Владимира Путина».

Чтобы этот законопроект приняли, его должны одобрить Конгресс и президент США. Он предусматривает более жесткие санкции, чем предыдущие, поэтому может спровоцировать понижение кредитного рейтинга России.

Что означает повышение рейтинга для экономики России?

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Повышение рейтинга до инвестиционного уровня — логичный шаг, Moody’s улучшало прогнозы по РФ. Российские власти очень серьезно подготовились к любым санкциям, и, как мне кажется, вообще переориентировали экономику на внутренние ресурсы. РФ входит в топ-5 стран с наименьшим уровнем госдолга к ВВП, потому что иностранные инвесторы вышли из российских гособлигаций.

При этом у ЦБ большой уровень резервов, то есть с обслуживанием внешних долгов у России, скорее всего, проблем не будет — но могут быть проблемы с привлечением новых займов.

Улучшение рейтинговой оценки важно для многих фондов и других крупных игроков. В их декларациях это обязательная формальная галочка — благодаря рейтингу на инвестиционной ступени они могут себе позволить вкладываться в Россию. Плюс могут быть пересмотрены некоторые фондовые индексы развивающихся рынков. Туда могут включить какие-то российские бумаги, финансовые и нефинансовые, рейтинг которых тоже повысили.

Однако это уже третье крупное агентство из трех, которое установило рейтинг России на инвестиционном уровне, поэтому реакция рынка не очень сильная. Глобально новость хорошая, но запоздалая. Многие инвесторы больше ориентируются на рейтинг S&P, которое год назад повысило оценку по России. Интересно, что после хороших объявлений S&P рынок обычно реагирует негативно — все фиксируют прибыль, продают на фактах. После новостей от Moody’s такого, как правило, нет.

Гораздо более серьезным позитивом для рубля будет, например, если американские власти откажутся от санкций. Но предыдущие действия США не дают на это рассчитывать. Наоборот, они могут ввести более серьезные ограничения. На информацию о новом законопроекте о санкциях рубль уже отреагировал сильнее, чем на повышение рейтинга.

Отмечу, что, на мой взгляд, гораздо важнее для рынка не новости, а потоки капитала на международном финансовом рынке. В последнее время санкции и прочие негативные новости приходят на наш рынок «в нужный момент» — когда все остальные развивающиеся рынки начинает трясти. Сейчас уже видно, что большинство развивающихся валют начали ослабляться против доллара США.

Рубль, как обычно, начал движение позже других валют развивающихся рынков. Отчасти это связано с бюджетным правилом, в зоне 65–66 доллар начинают покупать крупные участники валютного рынка — банки и ЦБ для Минфина. То есть эта зона создает запас прочности — поддержку — для пары USDRUB. Этот запас сначала не дает рублю укрепляться сильнее других ЕМ-валют, а потом приводит к запоздалому ослаблению рубля относительно них.

Основной фактор, определяющий курс валют развивающихся рынков к доллару, — индекс доллара США. Сейчас он активно растет на фоне падения евро, фунт, иена и других резервных валют."

Летом 2018 г. главным управляющим директором Альфа-банка стал Владимир Верхошинский, замруководителя розничного бизнеса ВТБ. Это спровоцировало слухи, что ВТБ планирует купить Альфа-банк — крупнейший частный банк РФ.

В декабре о возможной сделке стали писать СМИ. По информации Financial Times, владельцы Альфа-банка хотели продать его за $7–8 млрд — UniCredit в 2017 г. и ВТБ в 2018 г. — но переговоры были неформальными и остановились на начальном этапе. Источники IntelliNews утверждают, что к поглощению Альфа-банка госбанки — ВТБ или Газпромбанк — подталкивает Кремль.

Информацию о возможной сделке Альфа-банк и ВТБ опровергли, но слухи на рынке не прекратились. Их подкрепляло значительное уменьшение числа крупных частных банков в России в последние годы.

По данным Всемирного банка, в 1995 году доля принадлежащих государству активов в банковской системе РФ составляла 54%. К 2008 г. она снизилась до 38%, но затем снова начала расти.

За 2017 год, по данным ЦБ и рейтингового агентства АКРА, доля чистых активов госбанков и банков, находящихся на санации, в банковском секторе РФ выросла с 59,2% до 70%. Для сравнения, доля государства в нефтегазовой отрасли составляет 66%.

#справка Государство владеет банками через Агентство по страхованию вкладов (АСВ) или ЦБ РФ. Например, в Сбербанке регулятору принадлежит 50% + 1 голосующая акция

На февраль 2019 г.

в топ-5 российских банков по величине чистых активов не входит ни одного полностью частного,

в топ-10 без Альфа-банка такой банк останется один — Московский Кредитный Банк,

в топ-50 полностью или частично государственных банков 24,

в топ-100 их 26.

Топ-10 банков РФ по чистым активам на декабрь 2018 г. Источник: Банки.ру

Кейсы: как частные банки становятся государственными

Несколько крупных частных банков перешли под контроль Банка России или лишились лицензии в 2017 году. Ниже о самых известных кейсах.

С 2014 года ЦБ РФ неоднократно вводил ограничения на деятельность банка “Югра”, в том числе на привлечение средств физлиц. Причин было несколько - по данным регулятора, организация

вкладывала средства в низкокачественные активы,

выводила деньги,

не создавала резервов, достаточных для покрытия рисков,

практически не выдавала кредиты лицам, не связанным с его собственниками.

Несмотря на запреты, с 2014 по 2017 гг. банк поднялся с 92 на 28 место по величине чистых активов. При этом банк продолжал активно привлекать депозиты. Чтобы обойти ограничения, Югра дарил вкладчикам свои акции — на акционеров запрет на привлечение средств физлиц не распространяется.

В мае 2017 г. ЦБ провел внеплановую проверку Югры. Регулятор обнаружил признаки недостоверной отчетности и манипуляций со вкладами. 28 июля 2017 года ЦБ РФ отозвал у него лицензию. После этого Агентство по страхованию вкладов провело обследование организации и обнаружило «полную утрату ее собственных средств (капитала)».

В августе 2017 года УК «Альфа-Капитал» предупредила своих клиентов о проблемах ФК «Открытие», Бинбанка, Промсвязьбанка и Московского кредитного банка (МКБ). Компания рекомендовала своим клиентам «дистанцироваться от риска, переведя активы к более надежным участникам банковской системы России». К концу 2017 г. независимым остался только МКБ, остальные три банка попали под санацию. Причины, по которым Открытию, Бинбанку и Промсвязьбанку понадобилась поддержка государства, были одинаковыми — покупка низкокачественных активов и участие в санациях других банков.

ФК «Открытие». С 2014 года ФК «Открытие» санировала банк «Траст». Процедура проходила неудачно — разница между обязательствами и активами Траста продолжала расти, и Открытию пришлось увеличить объем взятых для санации займов. В начале 2017 года холдинг «Открытие», владелец ФК, начал сделку по покупке крупнейшего игрока на убыточном рынке ОСАГО — компании «Росгосстрах». По данным ЦБ, эту сделку Открытие также проводило за счет кредитов, увеличивая собственные риски.

На момент объявления о приобретении Росгосстраха ФК «Открытие» относилась к системно-значимым банкам и занимала пятое место в России по чистым активам. Однако в конце мая 2017 года международное агентство S&P понизило кредитный рейтинг организации — из-за финансирования интересующего холдинг Росгосстраха, сравнительно большого объема проблемных кредитов и недостаточного обеспечения по ним.

По мнению аналитиков, снижение рейтинга спровоцировало отток корпоративных срочных депозитов — в июне 2017 г. они уменьшились на 105,8 миллиардов рублей; 76,6 млрд руб. из этого вывели госструктуры. В августе СМИ написали о рекомендации Альфа-Капитала «дистанцироваться от риска» Открытия, что спровоцировало более резкий отток клиентских средств, — за месяц юридические и физические лица вывели из банка почти 300 млрд рублей. 29 августа 2017 года ЦБ взял ФК «Открытие» на санацию по просьбе самого банка. Регулятор купил 99,9% акций Открытия в декабре 2017 г.

Отток депозитов из Открытия в июне и августе 2017 года

#подробнее О причинах санации ФК «Открытие» на РБК

Бинбанк. В 2013–2017 гг. владельцы Бинбанка присоединили к нему несколько других банков и пенсионных фондов, в том числе Башинвестбанк, ДНБ Банк, Уралприватбанк и МДМ Банк. В результате организация поднялась с 38 на 12 место по чистым активам в России. Однако многие активы оказались проблемными. С 2014 г. риски Бинбанка увеличивало проведение санации банковской группы «Рост». Ее активы банк выкупил для расширения региональной сети. К сентябрю 2017 г. обязательства Роста продолжали превышать активы.

«Санируемый формально Шишхановым „Рост банк“ практически полностью финансируется Бинбанком — тот предоставил ему более 600 млрд руб. (свыше семи своих капиталов). У „Рост банка“ при этом отрицательный капитал по МСФО на конец первого полугодия — 70 млрд руб. А у Бинбанка капитал был 83 млрд. Таким образом, если рассматривать Бинбанк и „Рост банк“ как консолидированную группу, их суммарный капитал около 13 млрд руб. — очень мало относительно баланса в 1 трлн руб.»

За август–сентябрь 2017 г. — после публикаций в СМИ о рекомендации Альфа-Капитала и объявления о санации Открытия — физические и юридические лица вывели из Бинбанка более 80 млрд рублей. В результате у банка сократился объем ликвидности, покрывающей краткосрочные обязательства. 20 сентября 2017 г. основной акционер Бинбанка попросил ЦБ о санации, чтобы докапитализировать банк и избавиться от проблемных активов.

Промсвязьбанк. По данным ЦБ РФ, в 2008–2014 гг. большой портфель кредитов банка стал проблемным. После кризиса 2014 г. Промсвязьбанку пришлось забирать на баланс и передавать собственным владельцам взявшие эти кредиты предприятия.

«Из банка рыночного Промсвязьбанк стал превращаться в банк, который в основном финансирует собственников. Экспозиция на бизнес собственников превышает капитал банка, хотя формально он соблюдает нормативы.»

Риски организации увеличивала проводившаяся с 2015 г. санация «Автовазбанка» и работа с субординированными финансовыми инструментами. В декабре 2017 г. ЦБ потребовал от Промсвязьбанка доначислить резервы на 104 млрд рублей, чтобы покрыть эти риски. Банк выполнил эти требования, переведя эту сумму в резервы из капитала, однако регулятор выявил недостаток резервов еще на 150 млрд рублей.

Досоздать такой объем резервов Промсвязьбанк не смог, а уменьшение капитала привело к нарушению нормативных требований. В результате 14 декабря 2017 г. Банк России принял решение о его санации. На тот момент банк был системно-значимым и занимал десятое место в РФ по размеру чистых активов. В марте 2018 г. владельцем 99,99% акций Промсвязьбанка стало АСВ.

Чем грозит государственная экспансия банковскому сектору?

Сильное влияние государства на банки сказывается на рыночной ситуации и макроэкономических показателях стран.

Неэффективность. Госресурсы распределяются не в пользу наиболее эффективных банков, а в пользу тех, кто нуждается в сохранении финансовой стабильности. Из исследования АКРА:

«Таким образом косвенно реализуется принцип спасения слабых игроков, в том числе за счет дивидендного потока от существенно более прибыльных и устойчивых госбанков.»

Исследования показывают, что неэффективное распределение госресурсов в банковском секторе приводит к снижению уровня финансового развития, усиливает финансовую нестабильность и замедляет экономический рост.

Конфликт интересов. В России ЦБ выступает одновременно в качестве регулятора и собственника государственных и санируемых банков. Поэтому такие банки вынуждены удовлетворять нормативным требованиям, но при этом менять стратегию под запросы властей, даже если это приводит к неэффективности. Например, кредитовать убыточные предприятия или работать с определенными клиентами.

Владимир Сенин, Заместитель Председателя Правления по связям с органами государственной власти в Альфа-банк:

«Действующее законодательство у нас декларирует, что банк с госучастием — это коммерческая организация, где цель — это извлечение прибыли. Но вместе с тем правительство постоянно придумывает новые механизмы, которые бы обязывали бы их субсидировать экономику, и госбанки фактически превращаются в экономические костыли. Если госбанки все же являются не институтами развития, а коммерческими организациями, то у них не должно быть особого положения на рынке.»

Исследования в других странах также показывают, что государственные банки чаще выдают кредиты менее платежеспособным заемщикам и берут меньшие проценты.

«Экспансия государства в любой сектор, в том числе банковский, приводит к снижению конкуренции и, как следствие, торможению в развитии. В результате повышаются издержки, растут тарифы, падает качество. Для акционеров, если компания торгуется на бирже, усиление влияния государства означает снижение капитализации — потому что, как правило, снижается эффективность и, как следствие, падают доходы. Участие государства также приводит к непрозрачности. Это показывает пример ряда банков, которые перестали раскрывать информацию о собственниках, свои балансы и так далее.

Госбанки обычно обладают высокой неэффективностью, как видно на примере ВТБ и Россельхозбанка. У этих банков „раздутые“ штаты, они инвестируют в весьма рискованные проекты, причем порой непрофильные,

у топ-менеджмента отсутствует ответственность за убытки при высоких зарплатах и бонусах и многое другое.

Государство не должно быть собственником в долгосрочной перспективе. Оно должно владеть чем-либо ограниченное время, а потом передавать в частные руки. Потому что целью государства как собственника какого-либо имущества является не извлечение прибыли.»

По итогам заседания 29–30 января Федеральный комитет по открытому рынку ФРС оставил ключевую ставку на уровне 2,25–2,5%. Регулятор убрал из официального комментария фразу о «постепенном повышении» ставки и заявил, что будет «терпеливым» при ее изменениях. То есть ФРС, скорее всего, собирается остановить ужесточение политики.

Что делала ФРС последние годы?

Повышала ставки. В 2015 году Федеральная резервная система прервала цикл понижения ставок и стала их повышать. Регулятор отказался от низких ставок на фоне сильных макроэкономических показателей, чтобы не допустить перегрева экономики США. ФРС повысила ставку девять раз за 2015–2018 гг. — с 0–0,25% до 2,25–2,5%.

Сокращала баланс. Из-за программ количественного смягчения (QE) к 2014 году на балансе ФРС скопились финансовые активы $4,5 трлн. Постоянная поддержка рынка регулятором искажала ожидания инвесторов и подталкивала их покупать больше рискованных бумаг.

В конце 2017 г. ФРС также начала пассивно сокращать баланс — не продавая активы, а отказавшись от реинвестирования средств после их погашения. Регулятор объявил, что уменьшит баланс до $2,5–3 трлн в течение 5 лет.

Формировала ожидания на будущее. С 2015 года ФРС постоянно подтверждала, что будет плавно повышать ставки. В декабре 2018 г. регулятор также заявил, что в 2019 году планирует продолжить ужесточение политики — поднять ставку один—два раза и снижать баланс, как запланировано.

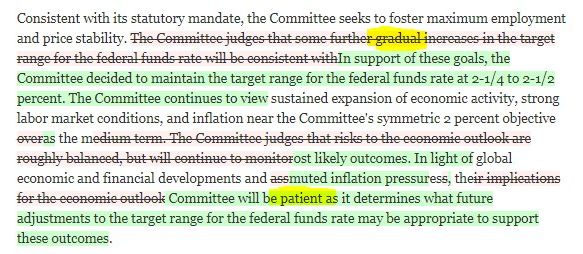

По итогам январского заседания регулятор поменял риторику:

Было в декабре. ФРС прогнозировала, что экономика США останется сильной. Поэтому регулятор планировал продолжить цикл повышения ставок и сокращение баланса.

Стало в январе. Из официального заявления ФРС впервые с 2015 года убрали фразу о «постепенном повышении» ставки. Вместо этого регулятор написал, что Комитет по финансовым рынкам «будет терпелив в решениях об изменении ставки».

Как изменился комментарий ФРС к итогам январского заседания по сравнению с декабрьским. Источник: The Wall Street Journal

#справка ФРС максимально четко следит за формулировками заявлений, подготавливая рынок к будущим изменения в политике. Поэтому инвесторы внимательно следят за текстами комментариев по итогам заседаний регулятора

Джером Пауэлл заявил, что сворачивание стимулирующей политики ФРС завершится «быстрее и при большей величине баланса», чем предполагалось раньше. При спаде в экономике регулятор готов запустить новую программу количественного смягчения (QE) — снова покупать финансовые активы.

Джером Пауэлл, председатель управляющего совета ФРС:

«Хотя ставка является основным инструментом политики в большинстве сценариев, ФРС признает, что в экономике может сложиться ситуация, в которой ставка будет неподходящим (инструментом). В таком случае ФРС снова будет использовать QE, но это плохой сценарий.»

Правительство США 22 декабря приостановило деятельность. Закрытие правительства повлияет на ВВП в первом квартале. По оценкам Конгресса США, американская экономика потеряет $3 млрд — 0,02% от годового ВВП. 9 января 2019 г. агентство Fitch также предупредило, что может понизить суверенный кредитный рейтинг США, если правительство не заработает к марту. Понижение рейтинга увеличило бы стоимость обслуживания американского госдолга.

25 января американское правительство временно возобновило работу. Оно будет действовать до 15 февраля. Если до этого времени Конгресс не утвердит бюджет США, госслужбы снова приостановят деятельность.

Более жесткие финансовые условия повлияли на макроэкономические показатели. Темп роста ВВП и инфляция, по мнению ФРС, пока остаются сильными. Однако индексы, отражающие ожидания бизнеса и потребителей относительно экономики США, снизились. Это сигнализирует о возможных будущих проблемах — если компании и люди не уверены относительно будущего, они могут снизить инвестиции и спрос на товары и услуги.

#справка На прогнозы ФРС также мог повлиять президент США Дональд Трамп. Он неоднократно призывал регулятора отказаться от повышения ставки. По его словам, ужесточение политики слишком сильно замедляет экономический рост страны. О противоречиях в целях ФРС и президента США на BBC

Что думает рынок?

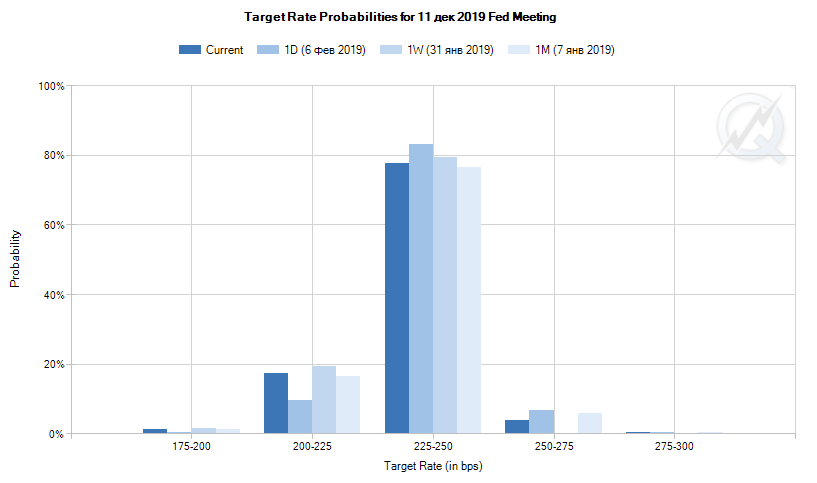

По данным CME Group, в декабре вероятность того, что ФРС повысит ставку хотя бы раз за 2019 г., рынок оценивал в 48%. После январского заседания прогнозы поменялись — оценка вероятности одного понижения ставки доходила почти до 20%. На 7 февраля инвесторы на 78% уверены, что ставку не поменяют, а максимум ждут двух повышений.

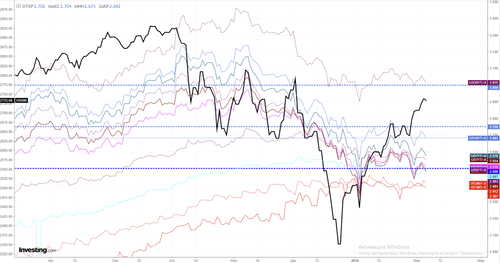

Ожидания более мягкой политики позитивно отразились на фондовых индексах США. В день объявления итогов заседания (30 января) S&P 500 вырос на 1,5%, Nasdaq — на 2%. В начале февраля рост индексов продолжился:

Изменение индексов S&P 500 и Nasdaq Composite в октябре 2018 г. — феврале 2019 г. Источник: Investing.com (S&P 500, Nasdaq Composite)

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«ФРС сменила тактику с линейно-жесткой на умеренно-жесткую, даже скорее гибкую — регулятор решил руководствоваться в процентной политике сигналами, поступающими от рынка. На текущий момент я думаю, что до третьего квартала 2019 года шансы на повышение ставки минимальны.

Вместе с тем график доходностей гособлигаций США показывает, что запас движения по ставке еще есть. На мой взгляд, он небольшой — максимум один—два шага вверх, если фундаментально ничего не изменится. Если ФРС повысит ставку с текущего уровня 2,25–2,5% до 2,75-3%, это может достаточно быстро полностью инвертировать кривую американских гособлигаций.

Доходности гособлигаций США с разными сроками до погашения. Черная линия — динамика индекса S&P500. Источник: Investing.com

Кроме того, ФРС намекнула, что при возобновлении распродаж на рынке акций США может быть снова включен печатный станок. Для поддержки рынков и американской экономики, регулятор, возможно, будет покупать облигации. Инвесторы также будут активно приобретать их как защитный актив. Увеличение спроса приведет к росту цены и падению доходности бондов. В результате кривая также может сравнительно быстро инвертироваться.

Исторически инвертирование кривой доходности государственных облигаций было сигналом будущего финансового кризиса.»

Европейский центробанк 24 января провел первое в 2019 году заседание. ЕЦБ оставил процентные ставки без изменений:

0% по кредитам,

—0,4% по депозитам,

0,25% по маржинальным кредитам.

Центробанк заявил, что сохранит ключевые ставки на этих уровнях по крайней мере до конца лета 2019 г.

Почему регулятор решил сохранить ставки?

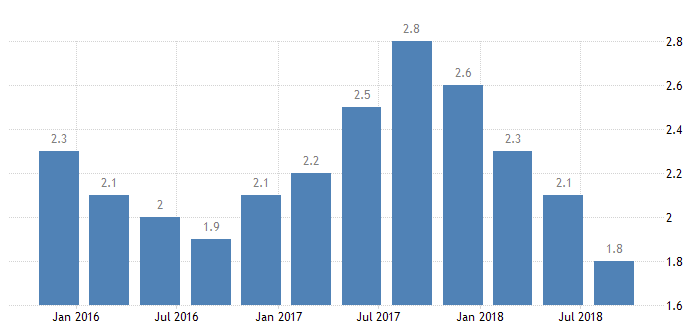

Экономический рост Евросоюза замедляется с 2017 года. Согласно Trading Economics, годовые темпы роста ВВП ЕС уменьшились с 2,6% в четвертом квартале 2017 года до 1,8% в третьем квартале 2018 г. В таких условиях ЕЦБ не может повысить ставки — экономически рост станет еще слабее. Понизить их регулятор тоже не может — рынок воспримет это как сигнал к распродажам.

0,8 п.п. — на столько замедлился темп роста ВВП ЕС за год.

«Поступающие данные по-прежнему слабее, чем ожидалось, из-за более слабого внешнего спроса и некоторых страновых и отраслевых факторов. Сохранение неопределенности, в частности в отношении геополитических факторов и угрозы протекционизма, оказывает давление на экономические настроения.

Значительное монетарное стимулирование остается необходимым для поддержки дальнейшего наращивания внутреннего ценового давления и инфляции в среднесрочной перспективе.»

Почти 70% опрошенных Bloomberg экономистов считают, что замедление экономики в еврозоне продолжится в 2019 году. По данным Reuters, рынок также снизил ожидания по темпам долгосрочной инфляции. За декабрь—январь они упали с 1,72% до 1,52% — существенно ниже цели ЕЦБ в 2%.

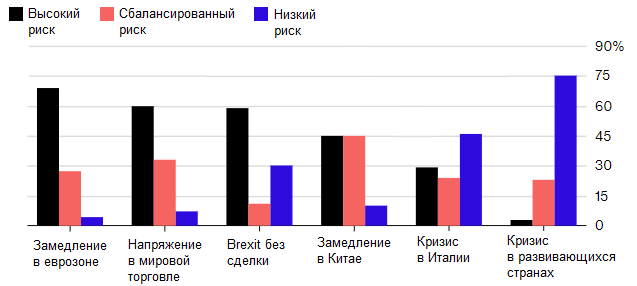

Как аналитики оценивают риски для мировой экономики. Источник: Bloomberg

Ожидания рынка по долгосрочной инфляции в ЕС. Источник: Reuters

Почему аналитики ждут дальнейшего замедления экономики ЕС?

На макроэкономические показатели Евросоюза влияют фундаментальные причины. Перечислим ключевые:

Торговые войны. В 2018 году США ввели 25% пошлины на сталь и 10% пошлины на алюминий. В ответ Евросоюз ввел 10–50% пошлины на импорт из США стоимостью €2,8 млрд. Это сказывается на издержках производителей, цене товаров и спросе на них. Аналитики — например, из Всемирной торговой организации — ожидают, что из-за ужесточения мировой торговой политики замедлится рост глобальной экономики.

Прекращение программы количественного смягчения (QE). В декабре 2018 г. ЕЦБ объявил, что перестает стимулировать экономику, покупая активы. Регулятор продолжит только реинвестировать средства от погашения ценных бумаг, которые уже находятся на балансе. Прекращение QE означает, что в экономику будет поступать меньше денег и снизится совокупный спрос.

Разногласия внутри ЕС. Некоторые страны — например, Германия, Италия, Франция — обсуждают возможность выхода из ЕС. Для инвесторов нестабильность союза — это риск. Его закладывают в курс евро и стоимость европейских гособлигаций, что влияет на финансы региона.

Косвенный эффект от санкций. Введенные ЕС санкции против России негативно сказывается на самом союзе. По разным оценкам, упущенная выгода ЕС от невыданных РФ кредитов — неполученные по ним проценты — составляют до $17 млрд в год.

#подробнее О проблемах в экономике ЕС и их влиянии на финансовые рынки в блоге DTI Algorithmic

Что ЕЦБ будет делать дальше?

О перспективах Евросоюза рассказал Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Не смотря на все усилия, после 2008 г. европейский центробанк не смог достичь целей по восстановлению экономики ЕС и вернуть ее на предкризисные уровни. У ведущих стран ЕС — и союза в целом — с конца 2017 года замедляется рост ВВП, а со второй половины 2018 г. падает инфляция.

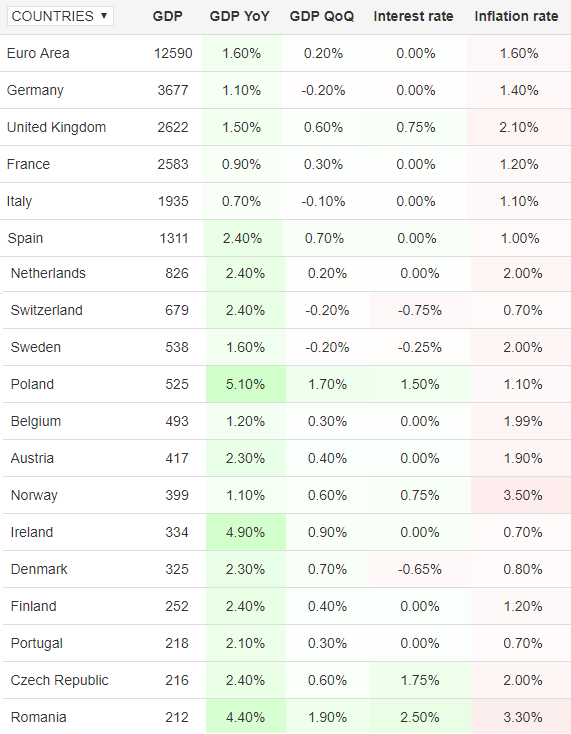

ВВП, годовой и квартальный рост ВВП, ключевая ставка и инфляция некоторых европейских стран. Источник: Trading Economics

Учитывая это, я думаю, что ЕЦБ в ближайшем будущем не будет повышать процентные ставки или как-то еще ужесточать денежно-кредитную политику (ДКП). Если он это сделает, то вполне вероятно, что инфляция еще сильнее замедлится и может перерасти в дефляцию. Деньги будут дорожать, а товары и услуги — дешеветь на фоне падающего спроса и стагнирующего предложения. Другими словами, у производителей пропадут стимулы расширять производство — им будет выгоднее держать свой капитал в деньгах и денежных эквивалентах, получая проценты. Для экономики это катастрофа.

Еще больше снижать ставки ЕЦБ также не имеет смысла. В этом случае рынок европейских гособлигаций, и так сильно отстающий по инвестиционной привлекательности, станет еще менее конкурентоспособным по сравнению с бондами США. Кроме того, Евросоюз, как и Япония, попал в ловушку ликвидности — денежно-кредитная политика ЕЦБ не стимулирует рост реальной экономики.

Мягкая политика обеспечивает только то, что европейские гособлигации не падают в цене и по ним не повышаются доходности. Это важно: у ЕС достаточно большой внешний долг, союз не может допустить существенный рост стоимости его обслуживания. Но до конца 2018 года ЕЦБ сдерживал доходности облигаций не ставкой, а количественным смягчением — постоянной покупкой активов. В декабре 2018 регулятор отказался от этой меры и анонсировал первые шаги к нормализации политики. Тем не менее, если европейские рынки начнут сильно падать, ему придется вернуться к монетарному стимулированию.

Глобально до сих пор также не решен вопрос тарифов, ограничений и дезинтеграции. В таких условиях девальвация валюты для стимулирования отечественного производителя — неплохое решение. Поэтому как минимум до тех пор, пока ситуация с торговыми войнами не будет улажена, я бы не стал ожидать смелых шагов от ЕЦБ по нормализации ДКП.

В результате в 2019 году от ЕЦБ логично ожидать словесных интервенций, удерживания ставки на текущих уровнях для поддержания экономики и целостности ЕС и ориентир на действия главного финансового «дирижера» — ФРС США.»

28 января 2019 г. США ввели санкции против Petroleos de Venezuela, Sociedad Anonima (PDVSA) — государственной нефтяной компании Венесуэлы. Они предусматривают несколько мер:

Блокировку активов PDVSA в США. По данным властей страны, на счетах компании в американских банках находится $7 млрд.

Запрет для американских компаний на импорт венесуэльской сырой нефти. Полностью прекратить покупки у PDVSA они должны к 30 марта 2019 года. До этого клиенты из США могут импортировать венесуэльскую нефть, если переводят оплату на заблокированные счета.

Запрет на экспорт в Венесуэлу легкой нефти. Ее PDVSA использует, чтобы разбавлять тяжелую нефть.

США не ввели вторичные санкции — ограничения против компаний из третьих стран за работу с PDVSA.

Зачем ввели санкции?

Американские власти требуют отставки президента Венесуэлы Николаса Мадуро и передачи власти лидеру оппозиции — главе парламента Хуану Гуайдо. По их мнению, Мадуро использует нефтяную госкомпанию для вывода активов и коррупции. Санкции должны перекрыть эту возможность и вынудить Мадуро отказаться от должности.

Стивен Мнучин, глава Минфина США:

«Введенные санкции против PDVSA помогут прекратить вывод венесуэльских активов Мадуро и сохранить эти активы для народа Венесуэлы. Снятие санкций с PDVSA возможно в случае передачи контроля временному главе государства или в будущем законно избранному правительству, которые предпримут меры для борьбы с коррупцией

Цель санкций — изменить поведение (властей Венесуэлы). Когда наступит признание того, что компания является собственностью законных правителей, законных лидеров, тогда эти деньги будут доступны (главе Национальной ассамблеи Хуану) Гуайдо.»

#справка 23 января в Венесуэле произошла попытка госпереворота: Хуан Гуайдо провозгласил себя временным президентом. Он получил поддержку США, ЕС, Канады, и еще нескольких стран. Подробнее о перевороте на The Bell и о его экономических причинах в блоге DTI Algorithmic

Они сильно повлияли на рынок нефти?

Санкции могли повлиять на ожидания инвесторов и спровоцировать рост цены нефти. У Венесуэлы крупнейшие в мире запасы этого сырья, а PDVSA — единственная нефтяная компания в стране. Если организация не сможет найти новых покупателей, поставки Венесуэлы и общее предложение нефти на рынке сократятся.

Однако реакция рынка оказалась слабой: за 28–30 января стоимость фьючерсов на нефть Brent выросла примерно на 1,3%, на нефть WTI — на 2%.

Динамика апрельских фьючерсов на нефть марки Brent. Источник: Investing.com

Для сравнения: в мае 2018 г. США объявили о будущих санкциях против энергетической отрасли Ирана. На следующий день после этого цена фьючерсов на нефть Brent выросла примерно на 2,5%, хотя санкции вводились не сразу, а через 180 дней.

Цены на нефть слабо изменились после введения санкций против PDVSA, потому что за последние десять лет влияние Венесуэлы на рынок ослабло. С 2009 г. производство нефти в стране упало почти вдвое.

Чарльз Макконнелл, экс-советник министра энергетики США:

«В условиях роста добычи в США и России в последнее десятилетие, именно ситуация в этих странах влияет на положение дел на глобальном рынке нефти. Поэтому проблемы в Венесуэле или даже проблемы на Ближнем Востоке все менее и менее имеют значение. Все менее и менее вероятно, что из-за таких событий цикл поставок нефти на мировой рынок будет существенно нарушен.

Это повлияет на экономику Венесуэлы или и некоторые другие страны, но я совершенно не вижу причин для драматических последствий для глобального нефтяного рынка.»

Российские власти и компании активно кредитуют Венесуэлу. Если Венесуэла не сумеет достаточно заработать на экспорте нефти, РФ может не получить проценты по долгу вовремя.

$17 млрд одолжили Венесуэле правительство РФ и Роснефть с 2006 г., по оценкам Reuters

Сергей Сторчак, заместитель министра финансов России:

«Проблемы, наверное, будут. Все зависит сейчас от армии, от военнослужащих, насколько они будут верны своему долгу и присяге. Другую оценку трудно дать, невозможно.

Никаких изменений в соглашение не вносилось, соответственно, Венесуэла должна выполнять взятые на себя обязательства перед кредитором. Сейчас они обслуживают долг, два раза в год. Ближайший платеж — в конце марта. У нас платежи сентябрь и март. Просроченных сумм нет.»

О том, насколько рынок верит в дефолт Венесуэлы, можно косвенно судить по акциям Роснефти, торгового партнера PDVSA, и кредитующего ее ВТБ. В ноябре 2017 г. Международная ассоциация свопов и деривативов признала страну банкротом из-за просроченного платежа по гособлигациям. Тогда за три торговых дня цена акций ВТБ падала более чем на 15%. После введения американских санкций 28 января обвала бумаг Роснефти и ВТБ не произошло.

Министерство финансов США 28 января 2019 г. отменило санкции против компаний миллиардера Олега Дерипаски — алюминиевого концерна «Русал», холдинга En+ и энергетической «ЕвроСибЭнерго». Они снова могут привлекать средства от американских банков и инвесторов, экспортировать товары и получать финансовые услуги в США.

Санкции против самого Дерипаски остались остались в силе. Он не может въезжать в США и распоряжаться своими американскими активами.

#справка Снятие санкций Минфин США анонсировал 19 декабря 2018 г. Оно могло не состояться — Конгресс обсуждал блокировку отмены ограничений, однако проголосовал в пользу плана Минфина

Когда и почему ввели санкции?

США объявили о санкциях против 26 человек и 15 компаний из РФ, включая Русал, En+ и ЕвроСибЭнерго 6 апреля 2018 г. Министерство финансов страны обосновало их ситуацией на Украине, войной в Сирии и поставками туда оружия, кибератаками и «попытками России подорвать западную демократию».

за 10 дней после объявления цена бумаг Русала опустилась на 40%,

в моменте на 20% падали акции Сбербанка, главного кредитора этой компании,

за неделю до шестилетнего максимума поднялись цены на алюминий — до санкций Русал продавал 7% этого металла в мире.

#справка Среди других фигурантов апрельского санкционного списка — предправления Газпромбанка Андрей Акимов, предправления Газпрома Алексей Миллер, предправления ВТБ Андрей Костин. Подробнее об апрельских санкциях в газете «Ведомости» и об их влиянии на рынок и других антироссийских ограничениях, которые вводили в 2018 году, в блоге DTI Algorithmic

Почему санкции отменили?

Компании выполнили требования американских властей — поменяли структуру собственников и повысили прозрачность деятельности. Что конкретно они сделали:

Уменьшили долю Дерипаски. Олег Дерипаска снизил свою долю акций в группе En+ с 68,47% до 44,95%. Доля принадлежащих напрямую ему акций в Русале уменьшилась до нуля, в ЕвроСибЭнерго — до 0,01%.

Лишили Дерипаску дивидендов и права голоса. Дивиденды от сохранившихся в доле бизнесмена акций будут переводиться на заблокированный счет. Голосующие права Дерипаска сохранил только по 35% акций. При этом голосовать по ним он не может сам — делать это будет специально созданный траст.

Допустили аудит со стороны OFAC. Управление по контролю над иностранными активами (OFAC), подразделение Минфина США, будет отслеживать выполнение всех условий сделки. Оно также будет проверять сертификаты, отчетность и аудиторские заключения компаний.

En+ и Русал обновили советы директоров. Большую часть мест в них заняли независимые директора, согласованные с Минфином США. В основном это граждане США или Великобритании.

#справка Условия вывода компаний из-под санкций предложил независимый председатель совета директоров En+ Грегори Баркер. Американские власти обсуждали их с июля 2018 г. В итоге требования США совпали с планом Баркера. Подробнее о них на The Bell

Интересы En+ и Русала в США лоббировала компания Mercury. Убедить американский Минфин помогли три аргумента:

заводы Русала обеспечивают тысячи рабочих мест в восьми государствах, помимо России, в том числе в Германии, Франции и Австралии;

из-за санкций En+ может быть поглощена китайской компанией, Китай получит преимущество в важной для США отрасли;

санкции невыгодны американским производителям, взаимодействующим с компаниями Дерипаски, и их потребителям

Как на снятие санкций отреагировал рынок?

Инвесторы восприняли новости об отмене санкций как позитив для En+, Русала и российского рынка в целом. Утром 28 января индекс Мосбиржи побил исторический рекорд.

2502,72 — такого уровня достиг индекс Мосбиржи 28 января 2019 года.

«Снятие санкций с компаний Дерипаски может привнести долгосрочный позитив, на фоне которого инвесторы будут переоценивать рисковые активы в течение нескольких месяцев.»

Планы по отмене ограничений были известны с середины декабря 2018 г., поэтому для компаний эффект оказался кратковременным. На 30 января их акции торгуются ниже, чем до снятия санкций.

Санкции были одной из основных причин, по которой инвесторы распродавали российские активы в 2018 году. В результате финансовый рынок РФ сузился, разместить ценные бумаги не удавалось даже Минфину России. Если у другие попавших под ограничения компаний получится найти компромисс с американскими властями, российские активы могут снова стать привлекательнее для инвесторов.

Подробнее о влиянии решения Минфина США на рынки на The Bell и РБК

Совет министров Италии 17 января 2019 г. одобрил введение безусловного дохода для малоимущих. Получат выплаты те, кто без них не может купить необходимые товары и услуги. В зависимости от региона этот порог составляет 560-820 евро.

5 млн человек считаются малоимущими в Италии, согласно официальным данным.

Мера принята в качестве эксперимента — на полтора года. Начнут выплачивать безусловный доход в апреле 2019 г.

#справка Базовая сумма выплат — 780 евро. Для семей с детьми сумма выше, для тех, кому не нужно платить за аренду жилья, — ниже. Подробнее о величине безусловного дохода на Xinhua

Зачем нужна эта мера?

Италия считает, что безусловный доход будет стимулировать экономику. Для этого правительство ввело требование — граждане, получающие выплаты, обязаны подписать соглашение со службой занятости.

Если служба предложит варианты работы или курсов повышения квалификации, они обязаны согласиться хотя бы на одно из них — или потеряют доход. Чтобы компании принимали на работу больше малоимущих, правительство намерено ввести для них налоговые льготы.

А что может пойти не так?

Безусловный доход — одна из причин увеличения запланированного на 2019 год бюджетного дефицита. В 2019-2020 гг. Италия потратит на выплаты бедным 14,8 млрд евро.

О планах по резкому увеличению расходов власти страны объявили в октябре 2018 г. — запланированный объем бюджетного дефицита повысился с 0,8% до 2,4% ВВП. Еврокомиссия заблокировала эти планы — они привели бы к существенному росту итальянского госдолга, который уже равен 131,8% ВВП. Это противоречит пакту стабильности и роста ЕС, согласно которым все страны союза обязаны иметь госдолг не более 60% ВВП.

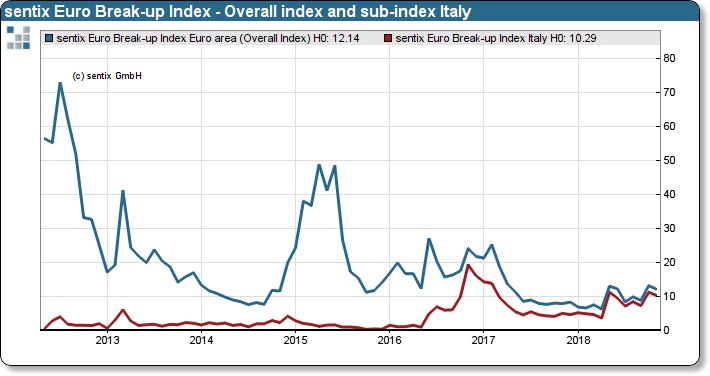

На фоне противоречий выросла вероятность выхода Италии из Евросоюза. Sentix Euro Break-up Index, который ее отражает, в октябре поднялся выше 10%:

Динамика sentix Euro Break-up Index и вероятность выхода Италии из ЕС к ноябрю 2018 г. Источник: sentix

В декабре Италия согласилась снизить бюджетный дефицит до 2%, а вероятность выхода страны из блока упала до 7,2%. Однако, если государство решит расширить программу безусловного дохода или она не приведет к росту экономики, разногласия с ЕС могут возобновиться.

#подробнее О последствиях пересмотра запланированного бюджета в Италии — разногласиях с ЕС и снижении кредитного рейтинга — в блоге DTI Algorithmic

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

«Скоро выборы, и в Италии побеждает социализм. СССР развалился, а сейчас левые политические партии в Европе на подъеме. Как и Франция, Италия в такой ситуации может политически выйти из ЕС, хотя и утверждает обратное.»